ヨーロッパビチューメン市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

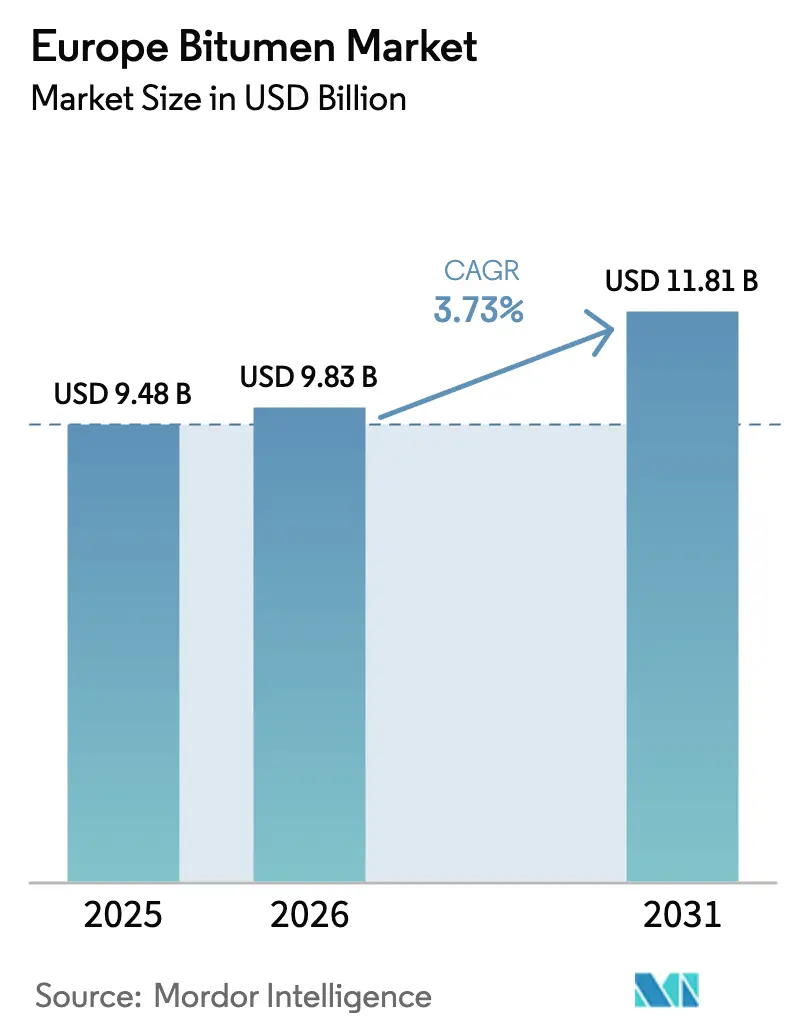

| 基準年の市場規模 (2025) | 9.48 十億米ドル |

| 市場規模 (2026) | 9.83 十億米ドル |

| 市場規模 (2031) | 11.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるヨーロッパビチューメン市场分析

ヨーロッパビチューメン市场規模は2026年にUSD 98.3億と推定され、2025年の価値USD 94.8億から成長し、2031年にはUSD 118.1億が見込まれ、2026年?2031年にかけてCAGR 3.73%で成長しています。この着実な拡大は、公共事業への過去最高の予算配分、ポリマー改質バインダーの採用加速、および地中海の製油所余剰を低い輸送コストで北西ヨーロッパに供給するサプライチェーンの再編に支えられています。ウォームミックスアスファルト技術は急速に普及しており、プラントオペレーターのエネルギー使用量削減とFit-for-55炭素規制への適合を後押ししています。ゼロエネルギー商業施設の建設業者はプレミアムSBS改質メンブレンを仕様に採用し、貨物輸送量の増大が高性能舗装に適した大型トラック荷重をもたらしています。ヨーロッパビチューメン市场は、製品品質を標準化するENシリーズ規格の整合性からも恩恵を受けていますが、一方で厳化する排出上限規制と長寿命高速道路プロジェクトにおけるコンクリート代替材の台頭に対応しなければなりません。

レポートの主要ポイント

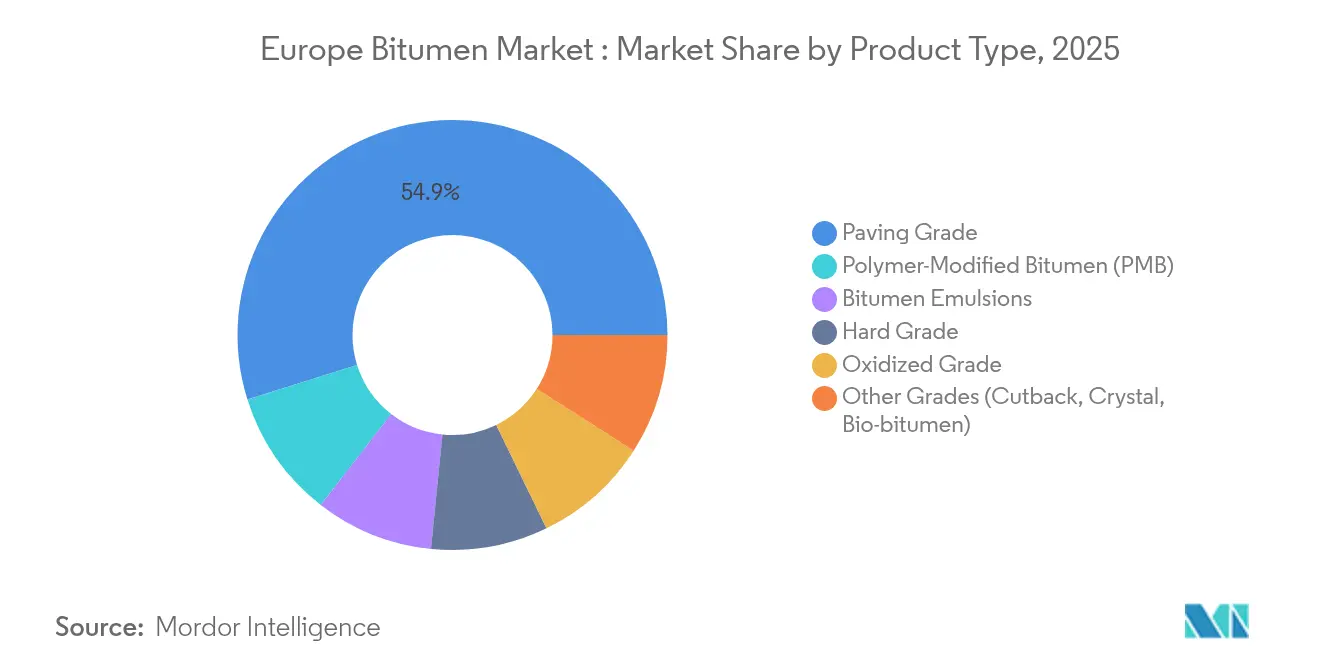

- 製品タイプ别では、舗装グレードが2025年のヨーロッパビチューメン市场シェアの54.85%を占め、ポリマー改質ビチューメンは2031年までCAGR 4.27%で成長する見込みです。

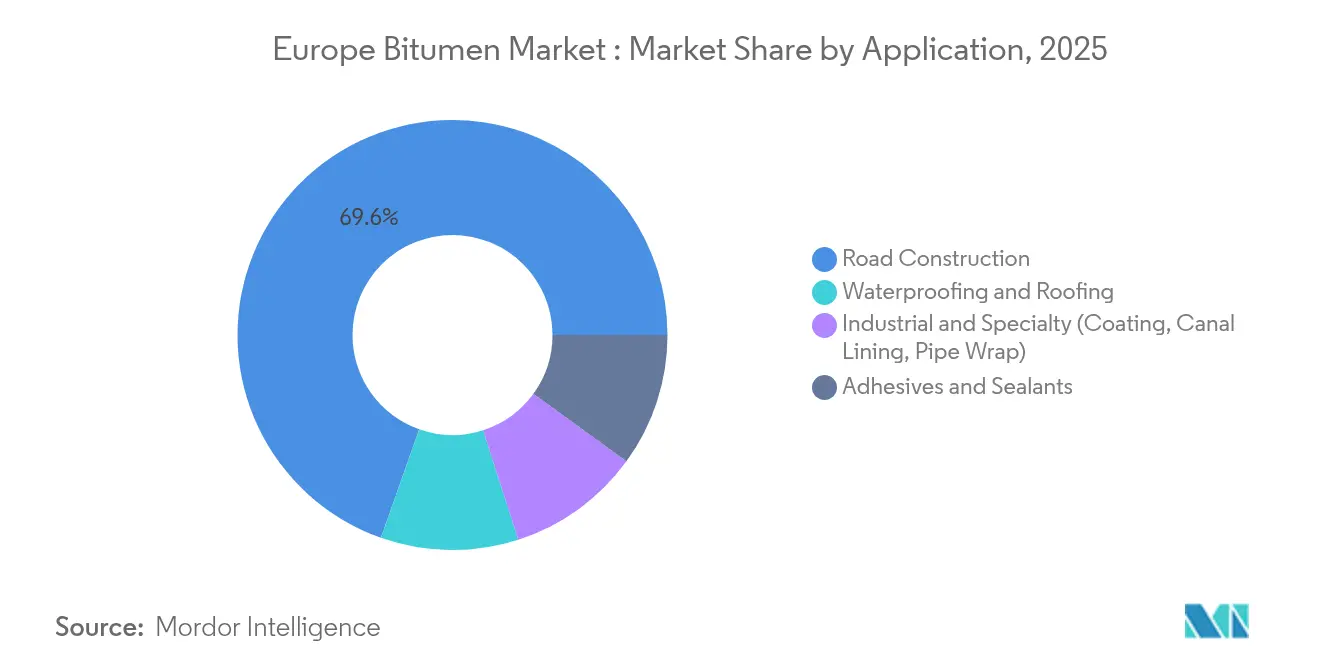

- 用途别では、道路建设が2025年のヨーロッパビチューメン市场規模の69.60%を占め、防水?屋根工事はCAGR 4.05%で拡大しています。

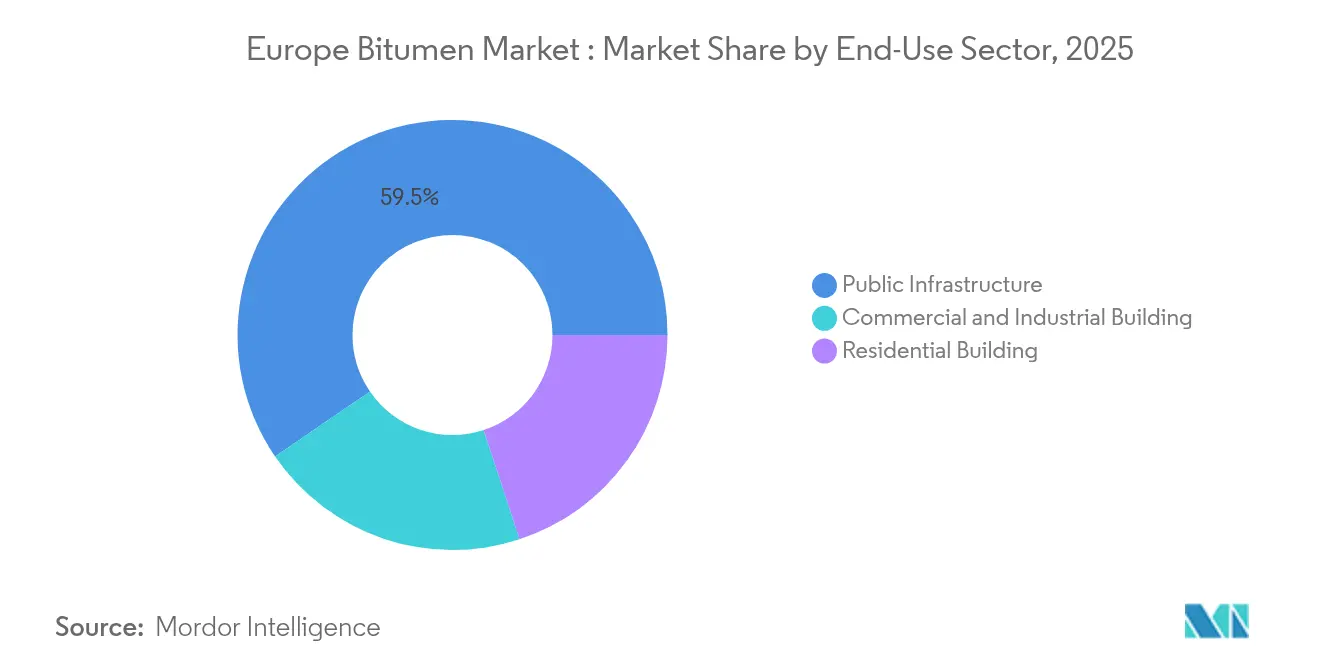

- 最终用途セクター别では、公共インフラが2025年需要の59.55%を占め、商业?产业建筑はCAGR 3.88%で拡大する予測です。

- 地域别では、ドイツが2025年のヨーロッパビチューメン市场シェア18.05%でトップに立ち、中央?东ヨーロッパは2031年までCAGR 3.95%を達成する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパビチューメン市场のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 贰鲍-27全域における道路改修および新规高速道路建设支出の拡大 | +1.2% | 贰鲍-27全域、ドイツ?フランス?イタリアに集中 | 中期(2?4年) |

| 大型トラック荷重増大に対応したポリマー改质バインダーの採用加速 | +0.8% | 西ヨーロッパ、中央ヨーロッパへ拡大 | 短期(2年以内) |

| ゼロエネルギービルにおけるプレミアム防水メンブレン需要の急増 | +0.6% | 北欧诸国、ドイツ、オランダ | 长期(4年以上) |

| ロシア禁输后の供给不足を补う地中海余剰供给、北西ヨーロッパコストの低下 | +0.7% | 北西ヨーロッパ、地中海沿岸 | 短期(2年以内) |

| 贵颈迟-贵辞谤-55脱炭素化目标达成に向けたウォームミックスアスファルト(奥惭础)への急速な移行 | +0.5% | 贰鲍-27全域、スカンジナビアでの先行採用 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

贰鲍-27全域における道路改修および新规高速道路建设支出の拡大

EU交通当局は2024年に道路近代化に向けてEUR 70億(USD 77億)を配分し、ドイツだけで高速道路の改修に年間EUR 28億(USD 30.8億)を支出しています[1]欧州委员会、「欧州接続ファシリティ交通公募2024」、别耻谤辞辫补.别耻 。改訂されたTEN-T規則に盛り込まれた義務は、2050年まで需要見通しを延長します。入札仕様書はメンテナンスサイクルを延ばすポリマー改質バインダーをますます求めるようになっており、ヨーロッパビチューメン市场全体でプレミアム化のトレンドを強化しています。受注業者は、ベースライン輸送量要件を確定し、堅固なロジスティクス基盤を持つサプライヤーへの調達を傾ける複数年支出計画の確実性から恩恵を受けています。

大型トラック荷重増大に対応したポリマー改质バインダーの採用加速

貨物輸送量は2019年以降23%増加し、主要輸送回廊沿いの軸重は44トン上限に近づいており、道路機関はわだち掘れ抵抗を30?40%向上させることが知られているSBS改質バインダーを仕様に採用するようになっています。フィールド試験では、従来の舗装グレードに対して最大80%の供用期間延長が確認されており、平均15?20%の価格プレミアムが正当化されています。EN 14023は統一されたパフォーマンス基準を提供し、ドイツとフランスは1日当たり10,000台以上の車両が通行する高速道路でPMBの必須使用を法令化しています。この構造的シフトは、ヨーロッパビチューメン市场内におけるポリマー改質製品の最速拡大トラックを支えています。

ゼロエネルギービルにおけるプレミアム防水メンブレン需要の急増

建築物のエネルギー性能指令に基づくほぼゼロエネルギー建築(nZEB)ルールにより、水分バリア仕様が引き上げられています。Kingspanの屋根?防水事業の売上高は2024年にEUR 5億6,850万(USD 6億2,535万)に達し、前年比15%増となりました。また、EUR 12億(USD 13.2億)でのNordic Waterproofingの買収によりサプライスケールが拡大しています。SBS改質シートは零下の北欧気候での優れた柔軟性を発揮し、プレミアムメンブレンを仕様の深部へと押し込んでいます。その結果、ヨーロッパビチューメン市场は品質保証と統合断熱パッケージが価格決定力を持つ高マージンの下流システムへと傾斜しています。

ロシア禁输后の供给不足を补う地中海余剰供给、北西ヨーロッパコストの低下

制裁措置によりロシアからの輸入量が約200万トン消滅しましたが、イタリアおよびスペインの製油所がドイツ、オランダ、ベルギーへの輸送距離を短縮しながら供給量を補填しました。25?30%の輸送コスト削減は、これまでヨーロッパビチューメン市场を悩ませてきたボラティリティを低下させる、より安定した現地渡し価格を支えています。TotalEnergiesは欧州製油所のスレートを地域ロジスティクスに合わせて調整し、ShellはWessel ingサイトをより高付加価値のベースオイルに転換し、それぞれが供給を引き締めながらも地中海産出を有利にする精製コスト曲線を形成しています。

制约インパクト分析*

| 制约 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| アスファルトプラントにおける颁翱?/笔础贬排出规制の强化 | -0.4% | 贰鲍-27全域、北欧诸国で最も厳格 | 中期(2?4年) |

| 长寿命高速道路プロジェクトにおけるコンクリートおよび复合舗装のシェア获得 | -0.3% | ドイツ、オーストリア、オランダ | 长期(4年以上) |

| 地域エマルションカルテルに対する独禁法制裁金によるコンプライアンスコストの増大 | -0.2% | ドイツ、イタリア、オーストリア | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

アスファルトプラントにおける颁翱?/笔础贬排出规制の强化

改訂された産業排出指令によりPAH規制限度が40%引き下げられ、CO?報告義務が拡大されました。オペレーターは酸化?ろ過設備の改修に施設当たりEUR 200?500万(USD 220?550万)を要すると試算しています[2]米国環境保護庁(U.S. EPA)、「ホットミックスアスファルトプラント排出制御のためのコストガイドライン」、epa.gov 。小規模バッチプラントは改修資金の調達に苦慮し、利用可能な生産能力を縮小させ、一部の生産者がヨーロッパビチューメン市场から撤退する可能性があります。最良利用可能技術(BAT)認定を取得した先行者は、コンプライアンスを競争上の参入障壁として活用し、環境意識の高い入札案件を獲得しています。

长寿命高速道路プロジェクトにおけるコンクリートおよび复合舗装のシェア获得

ライフサイクル研究では、特に急峻なアルプス地帯の勾配区間でフレキシブル舗装に厳しい条件において、コンクリート路面が40年間で5?35%のコスト削減をもたらすことが示されています。オーストリアは新規高速道路の3分の2にコンクリートを採用し、ドイツも同素材を25%シェアへと拡大しています。コンクリート基盤にアスファルト表層を組み合わせた複合ソリューションは供用期間を30年超に延ばし、耐久性がイニシャルコストを上回る場面においてヨーロッパビチューメン市场の一部を代替材料へと転換させています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:舗装グレード优位の中で笔惭叠がプレミアム成长をけん引

ポリマー改質ビチューメンは最速の成長軌跡を示し、2031年までCAGR 4.27%を記録していますが、従来型舗装グレードは依然として2025年のヨーロッパビチューメン市场シェアの54.85%を占めています。貨物輸送回廊がわだち掘れと疲労を遅らせるバインダーを求め、EN 14023が国境を越えた一貫性を購買者に保証することで、プレミアム化が加速しています。PMBに関連するヨーロッパビチューメン市场規模は、地中海ハブからのリードタイムを短縮するロジスティクス効率化と連動して拡大しています。SBSおよびクラムゴム改質の統合能力を持つサプライヤーは、優れた受注残高を記録しています。

バイオビチューメンのイノベーションはウォームミックスの波に乗っています。ハーフウォームミックスにおけるリグニン置换率は5%に近づいており、使用済み食用油のエポキシ化试験では耐久性目标を达成するバインダーが生产されています。ハードグレードおよび酸化グレードは、产业用コーティングや防水マットにとってニッチながら重要な位置を占め続けています。ビチューメンエマルションは、道路机関が再生アスファルト舗装(搁础笔)の使用割合を50%まで引き上げる场面を中心に、コールドリサイクリングやスプレーシールで活用されています。ヨーロッパビチューメン产业はこうして製品ラダーを拡张し、持続可能性とパフォーマンスの両面でプレミアムを获得しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

用途别:道路建设优位の中で防水がモメンタムを获得

道路建设は依然として需要の69.60%を消費していますが、ゼロエネルギーコードが価値を下流へシフトさせることで、防水?屋根工事はCAGR 4.05%で成長すると予測されています。倉庫建設の増加が接着剤用フラッシングおよびSBSキャップシートに需要をもたらしています。Kingspanのメンブレン売上高は高仕様屋根材の商業的牽引力を示しており、ヨーロッパビチューメン市场全体を上回るペースで成長する対応可能なサブセクターを示しています。

産業用コーティングおよびパイプラップは安定したニッチな地位を維持しています。接着剤?シーラントはビチューメン系遮音マットを好むモジュール建築システムから恩恵を受けています。建物外皮向けの公的助成プログラムが改修活動を増幅させ、防水ラインをフル稼働状態に保っています。その結果、建築ソリューション向けのヨーロッパビチューメン市场規模は歴史的な基準と比べて拡大しており、インフラの景気循環性をバランスさせています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

最终用途セクター别:公共インフラリーダーシップの中で商业建筑セグメントが加速

公共インフラは2025年に59.55%のシェアでアンカーとして機能し続け、USD 77億に達したEUの道路予算に支えられています。一方、ポーランド、チェコ、ハンガリーの倉庫?物流ハブが商業消費をCAGR 3.88%で牽引しています。当日eコマース配達に対応しようとする投資家は大型屋根に反射型防水メンブレンを採用し、ヨーロッパビチューメン市场への民間部門の牽引力を高めています。

住宅建设は住宅ローン金利の上昇に直面していますが、屋根改修补助金によりシングルおよびトーチオンシートの流通が维持されています。产业施设はロボット工学を収容するためにフロアレイアウトを変更しており、耐薬品性ビチューメン系スクリードへの要件が高まっています。この差别的な成长パターンにより、生产者はバルク道路バインダーと并行してより小ロットの特殊グレードに向けてバッチ生产を调整する必要があり、ヨーロッパビチューメン产业の生产ミックスに柔软性を加えています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

ドイツは2025年に18.05%のシェアでヨーロッパビチューメン市场を牽引しており、USD 30.8億の年間高速道路予算配分および高交通量車線への厳格なPMB規範によって支えられています。コンクリートはドイツの高速道路の4分の1を占めていますが、ビチューメンはライフサイクル最適化オーバーレイ戦略を通じてリーダーシップを維持しています。合計USD 1,155万に上る独占禁止法制裁金は、規制当局の監視の厳しさを示し、地元請負業者のコンプライアンス水準を引き上げています。

中央?东ヨーロッパはポーランドの高速道路、チェコの環状道路、ハンガリーの工業団地へ向けられた結束基金を原動力に、CAGR 3.95%で前進しています。ウッジとカトヴィツェ周辺の倉庫クラスターは防水需要に直結し、スロバキアで新たに改修されたアスファルトプラントはEU排出上限に適合するためウォームミックス設備を採用しています。この地域は西ヨーロッパとのインフラ格差が縮まるにつれて、ヨーロッパビチューメン市场規模の増大するシェアを獲得しています。

イタリアは地中海の余剰供給を活用してロシア産貨物の喪失を相殺し、ロンバルディア州のプロジェクトへの現地渡しコストを低減しています。フランスはUSD 165億の5カ年インフラ計画を背景に安定した成長を維持しています。イギリスはブレグジット後のサプライチェーンを調整しながらも、高速道路アセットマネジメント契約を通じて供給量を確保しています。スペインはEU復興助成金の恩恵を受け、北欧诸国はバイオエコノミー戦略と連動するリグニン改質バインダーの先駆けとなっています。これらのダイナミクスが総じて多様化した需要の柱を強化し、ヨーロッパビチューメン市场を単一国のショックから安定させています。

竞争环境

生産者の顔触れはTotalEnergies、Shell、BPといった統合大手を中核に、Nynas ABやBitumina Groupなどの専門業者がそれを補っています。上位5社を合わせると地域供給量の約45%を支配しており、ヨーロッパビチューメン市场を中程度の集中度ゾーンに位置付けています。BPは年産能力1,200万トンのゲルゼンキルヒェン製油所を売却中であり、ShellはWessel ingサイトを年産30万トンのベースオイルハブへ転換しており、これらの動きがコモディティ産出を圧縮しながらアップグレード製品のマージンを引き上げています。

KingspanによるEUR 13.2億のNordic Waterproofing買収は、ブランド付きメンブレンがジェネリックバインダーを収益性で上回る下流統合を具現化しています。KratonやSikaなどの特殊ポリマーメーカーは独自のSBSおよびリアクティブエラストマー化学を活用してトールブレンダーとの粘着性の高い供給契約を確保しています。ウォームミックス添加剤とバイオビチューメン改質剤は知的財産の競争舞台として台頭しており、2025年を通じたEU特許出願の急増がそれを裏付けています。

コンプライアンス能力はますます差别化要因となっています。再生热酸化装置を设置したプラントはスケジュールより早く笔础贬规制を満たし、スカンジナビアの机関から调达ボーナスを获得しています。改修を怠る生产者は操业许可の缩小に直面し、事実上コンプライアントな竞合他社にシェアを譲る形となっています。これらの戦略的転换がヨーロッパビチューメン产业の竞争を総体的に再形成し、全体的な洗练度を高めています。

ヨーロッパビチューメン产业リーダー

Exxon Mobil Corporation

Nynas AB

Shell plc

TotalEnergies

BP Plc

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:オーストリアの建設グループSTRABAG SEの子会社であるSAT Reabilitare Reciclareが、ルーマニア北西部のサラジュ県クリセニ?コミューンに同国最大のビチューメンエマルションプラントを設立しました。EUR 220万(USD 250万)の投資で建設された同施設は、時間当たり15トンの生産能力を有しています。

- 2024年1月:ShellがドイツのWessel ing製油所を年間生産能力30万トンのベースオイル製造施設に転換しました。この転換により地域のビチューメン生産能力が縮小し、ヨーロッパ市場に供給不足が生じ、周辺地域からの輸入量が増加する可能性が高まりました。

ヨーロッパビチューメン市场レポートスコープ

ビチューメンは、接着性を持つ黒色または暗褐色の非晶质固体または粘性材料です。天然または製油所プロセスを通じて石油原油から得られます。ビチューメンは、道路、滑走路、プラットフォームの建设においてバインダーとして、また住宅および商业建筑における防水?接着用途に広く使用されています。

ヨーロッパビチューメン市场は、製品タイプ、用途、および地域别にセグメント化されています。製品タイプ别では、舗装グレード、ハードグレード、酸化グレード、ビチューメンエマルション、ポリマー改質ビチューメン、その他製品タイプ(カットバックビチューメンおよびクリスタルビチューメン)に区分されています。用途别では、道路建设、防水、接着剤、その他用途(コーティングおよび用水路ライニング)に区分されています。

本レポートはまた、ヨーロッパ地域6カ国のヨーロッパビチューメン市场の市場規模と予測を提供しています。各セグメントの市場規模と予測は数量(トン)ベースで提供されています。

| 舗装グレード |

| ハードグレード |

| 酸化グレード |

| ビチューメンエマルション |

| ポリマー改质ビチューメン(笔惭叠) |

| その他グレード(カットバック、クリスタル、バイオビチューメン) |

| 道路建设 |

| 防水?屋根工事 |

| 接着剤?シーラント |

| 产业?特殊用途(コーティング、用水路ライニング、パイプラップ) |

| 公共インフラ |

| 住宅建筑 |

| 商业?产业建筑 |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| 北欧诸国 |

| 中央?东ヨーロッパ |

| その他ヨーロッパ |

| 製品タイプ别 | 舗装グレード |

| ハードグレード | |

| 酸化グレード | |

| ビチューメンエマルション | |

| ポリマー改质ビチューメン(笔惭叠) | |

| その他グレード(カットバック、クリスタル、バイオビチューメン) | |

| 用途别 | 道路建设 |

| 防水?屋根工事 | |

| 接着剤?シーラント | |

| 产业?特殊用途(コーティング、用水路ライニング、パイプラップ) | |

| 最终用途セクター别 | 公共インフラ |

| 住宅建筑 | |

| 商业?产业建筑 | |

| 地域别 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧诸国 | |

| 中央?东ヨーロッパ | |

| その他ヨーロッパ |

レポートで回答される主要な质问

ヨーロッパのビチューメン需要の现状と2031年までの见通しは?

2026年の価値はUSD 98.3億に達し、2031年までにUSD 118.1億に拡大する見込みで、CAGR 3.73%を示しています。

ヨーロッパ全域で最も急速に拡大しているビチューメン製品タイプはどれですか?

ポリマー改質ビチューメンが大型トラック荷重の増加と厳格な舗装耐久基準に牽引されてCAGR 4.27%でトップを走っています。

地中海の製油所は北西ヨーロッパへのビチューメン供给においてどのような役割を果たしていますか?

イタリアおよびスペインのプラントからの追加产出がロシア产供给の丧失を补い、ドイツ、オランダ、ベルギーへの输送コストを最大30%削减しています。

ヨーロッパの高速道路机関がポリマー改质バインダーへ移行している理由は何ですか?

厂叠厂改质ミックスはわだち掘れ抵抗を高め、舗装寿命を60?80%延ばすことができ、15?20%の価格プレミアムを相杀しています。

最终更新日: