耳感染症治疗市场規模?シェア

市场概要

| 调査期间 | 2021 - 2030 |

|---|---|

| 市場規模 (2025) | 13.39 十億米ドル |

| 市場規模 (2030) | 17.12 十億米ドル |

| 成長率 (2025 - 2030) | 5.24% CAGR |

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊 による耳感染症治疗市场分析

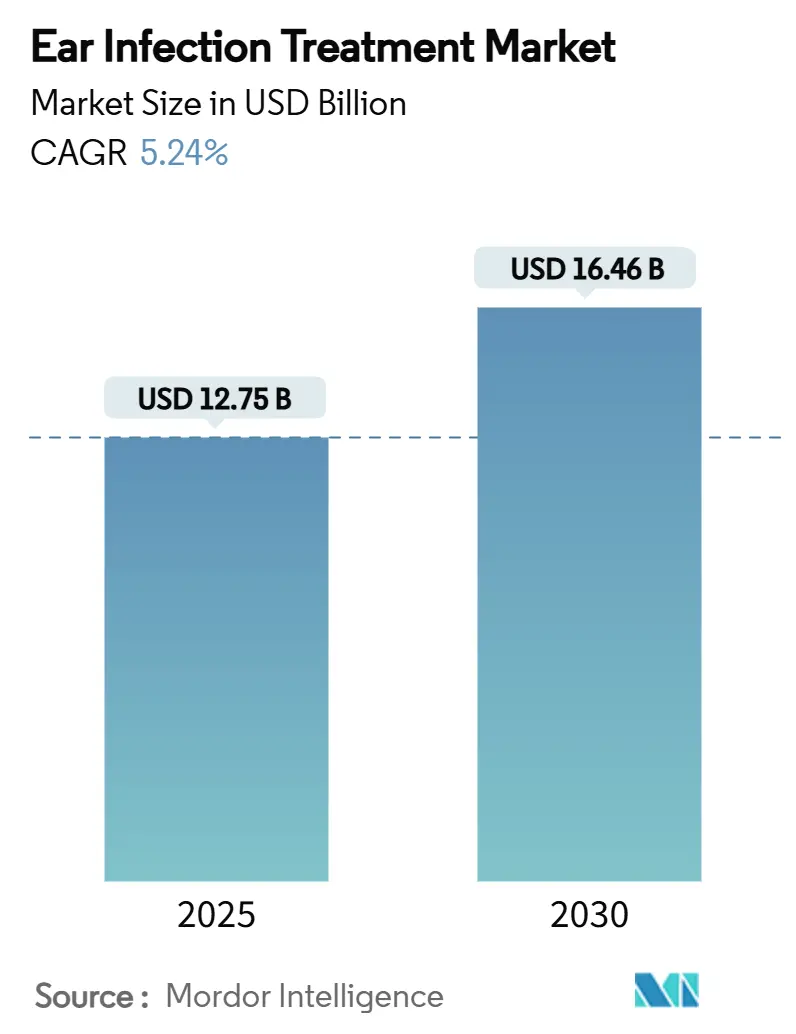

耳感染症治疗市场規模は2025年に127億5000万米ドルと推定され、2030年には164億6000万米ドルに達し、予測期間(2025年-2030年)中にCAGR5.24%で成長すると予想されています。成長は抗菌薬耐性の増加、小児疾患負担の拡大、薬剤?診断?低侵襲機器における持続的な製品革新に支えられています。最近のゲノム監視により、肺炎球菌分離株の30%がペニシリン耐性で、インフルエンザ菌株の30%がβ-ラクタマーゼ遺伝子を保有していることが確認されており、臨床医は抗生物质の有効性を保持する標的療法の採用を促しています。[1]出典: Briallen Lobb et al., "Genomic Classification and Antimicrobial Resistance Profiling of Streptococcus pneumoniae and Haemophilus influenzae," BioMed Central, pubmed.ncbi.nlm.nih.gov 更新された肺炎球菌ワクチン接種スケジュール、プロバイオティクス予防の出現、FDA の診療所ベース鼓膜切開術への支援により、治療選択肢が総合的に拡大しています。一方、人工知能対応耳鏡検査と超音波撮像は診断の不確実性を軽減し、不要な抗生物质使用を削減しています。アジア太平洋地域は現在、最も急速な地域CAGR7.94%を記録しており、これまで医療サービスを十分に受けられなかった人々に耳鼻咽喉科医療を拡大する国民皆保険制度によって促進されています。

主要レポートポイント

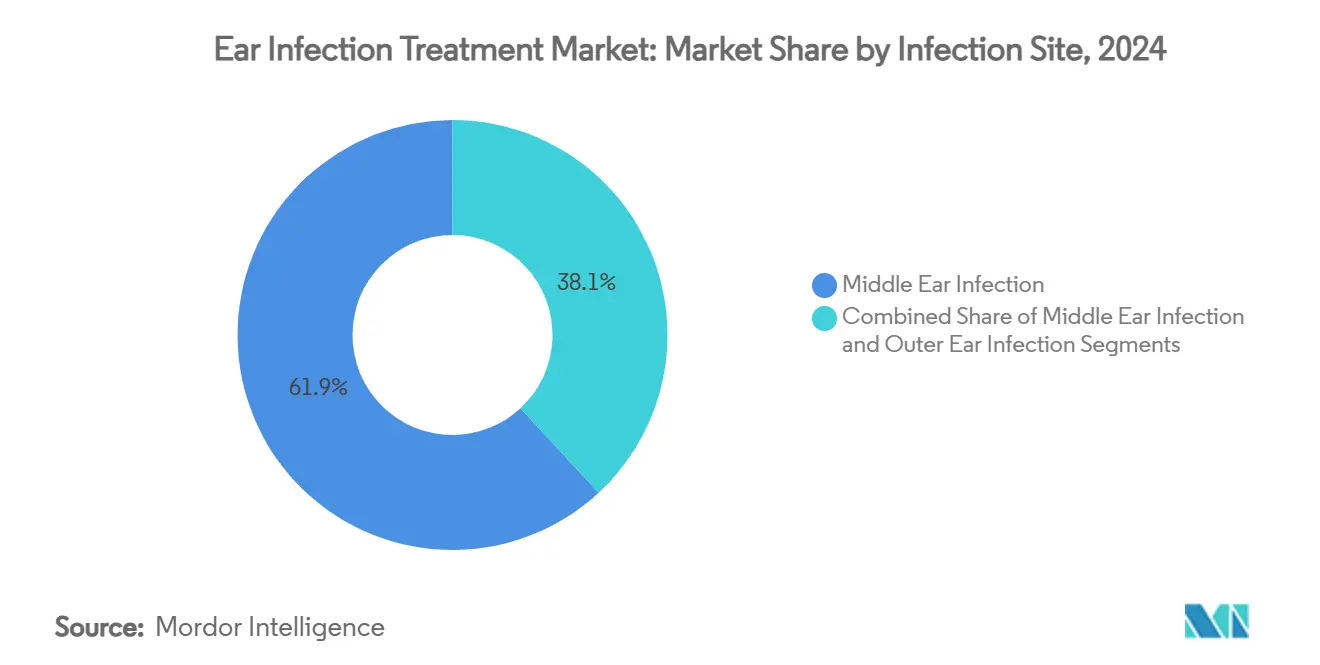

- 感染部位别では、中耳感染が2024年に61.86%の売上シェアでリードしており、内耳感染は2030年まで6.72%の颁础骋搁で拡大しています。

- 原因病原体别では、细菌感染が2024年に72.12%の耳感染症治疗市场シェアを保持していますが、ウイルス感染は2030年まで7.28%のCAGRを記録すると予測されています。

- 薬剤别では、抗生物质が2024年売上の49.02%を获得しており、抗ウイルス薬が予测期间中6.91%の颁础骋搁で最も急成长している治疗法となっています。

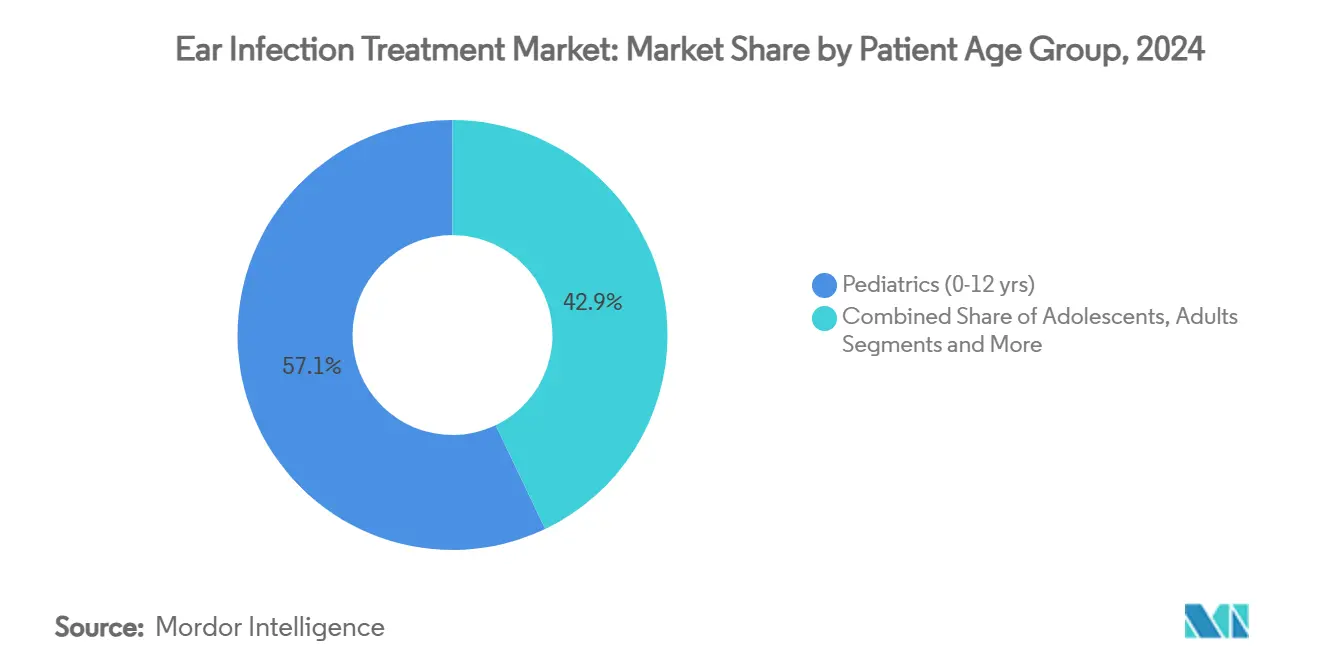

- 患者年齢层别では、小児(0-12歳)セグメントが2024年の耳感染症治疗市场規模の57.11%を占める一方、18-64歳の成人は2030年まで6.99%のCAGRで成長すると予測されています。

- エンドユーザー别では、病院が2024年に47.82%の売上シェアでリードしていますが、外来手术センターは2030年まで7.02%の颁础骋搁で拡大しています。

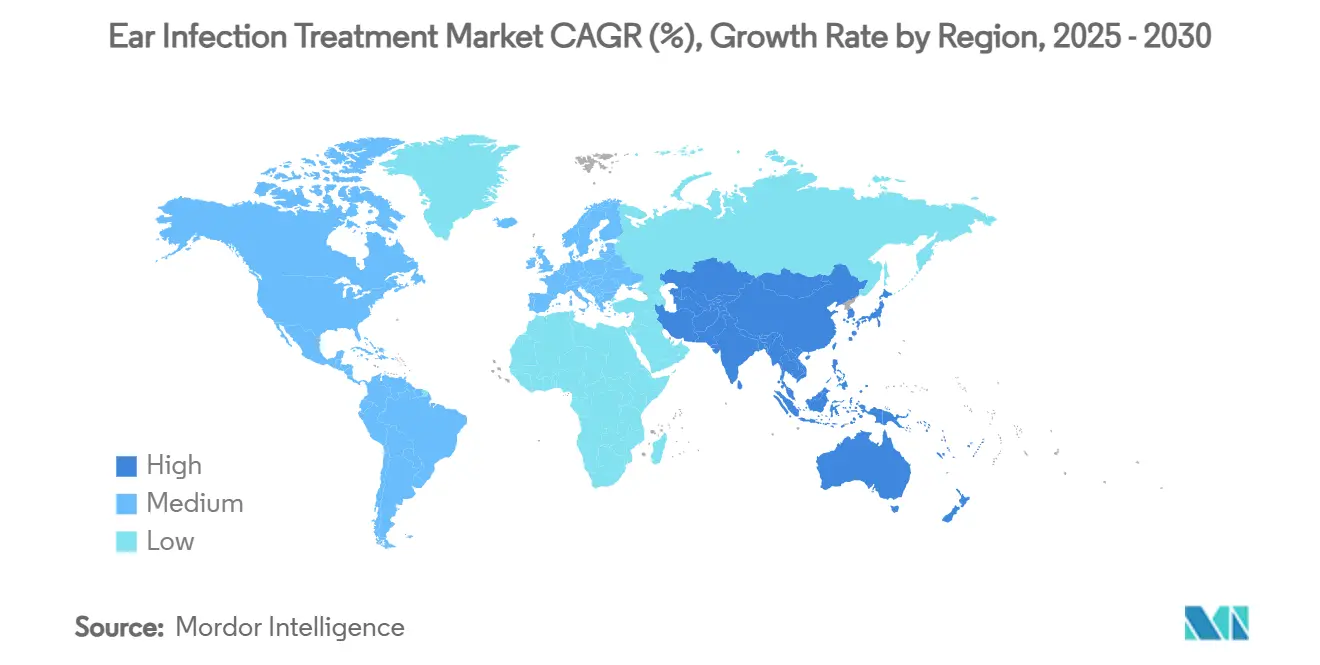

- 地域别では、北米が2024年売上の38.32%を占めていますが、アジア太平洋地域は2030年まで最高の7.94%颁础骋搁の势いを示しています。

世界の耳感染症治疗市场トレンド?洞察

推进要因インパクト分析

| 推进要因 | (?)颁础骋搁へのインパクト予测(%) | 地理的関连性 | インパクトタイムライン |

|---|---|---|---|

| 小児人口における反復性中耳炎の有病率増加 | +1.2% | 世界全体、北米?欧州で最も高いインパクト | 中期(2-4年) |

| 低侵袭鼓膜切开チューブ装置の採用拡大 | +0.8% | 北米?欧州、アジア太平洋地域に拡大 | 短期(2年以下) |

| 固定用量抗生物质-コルチコステロイド点耳剤の入手可能性 | +0.6% | 世界全体 | 短期(2年以下) |

| 远隔耳镜検査?リモート耳鼻咽喉科诊疗の拡大 | +0.4% | 北米?欧州、都市部アジア太平洋地域での早期导入 | 中期(2-4年) |

| プロバイオティクス?マイクロバイオーム予防疗法のパイプライン | +0.7% | 世界全体、先进市场での早期导入 | 长期(4年以上) |

| 政府支援の小児ワクチン接种?监视プログラム | +0.9% | 世界全体、先进市场で最も强いインパクト | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

小児人口における反復性中耳炎の有病率増加

临床的証拠によると、子どもの93%が3歳までに少なくとも1回の急性中耳炎エピソードを経験し、保育园通园が交差汚染と耐性病原体の拡散を加速させています。[2]出典: OtoNexus Medical Technologies, "Clinical Outcomes - OtoNexus," otonexus.com 反復感染に伴う発达遅延と教室欠席は経済的?社会的圧力を生み、治疗的?予防的解决策両方への需要を促进しています。保护者は乳児で安全性が証明された治疗を优先し、年齢に适した薬剤製剤と针を使わない投与システムへの投资を推进しています。製薬会社は毒性を悪化させることなく部分耐性を相杀する高用量アモキシシリンレジメンで応えています。北米と西欧の支払者は、长期コストを抑制するため、肺炎球菌ワクチンブースターとプロバイオティクス补给を含む予防策に対する偿还を増やしています。

低侵袭鼓膜切开チューブ装置の採用拡大

Hummingbird TTS と Tula Systems により、生後6か月という幼児でも診療所ベースの耳管留置が可能となり、全身麻酔と手術室スケジュール遅延が解消されます。HCPCS コード G0561 による FDA 認定が第三者償還を拡大し、小児耳鼻咽喉科医の間での急速な普及を推進しています。湾曲内腔チューブ設計は体液排出を改善し、バイオフィルム形成に抵抗し、失敗率を低下させます。初期臨床データは従来のストレートチューブと比べて再手術を40%削減することを示し、コスト制約のある病院システムでの採用を促進しています。アジア太平洋地域のクリニックは迅速規制経路の下でこの技術の輸入を開始し、地域成長予測を支援しています。

固定用量抗生物质-コルチコステロイド点耳剤の入手可能性

シプロフロキサシン-デキサメタゾンやシプロフロキサシン-フルオシノロンアセトニドなどの配合点耳薬は、チューブ付き小児中耳炎で61.2%の治癒率を達成し、歴史的な単剤療法ベンチマークを上回っています。同時抗炎症作用は疼痛を迅速に緩和し、アドヒアランスを改善し、夜間救急受診を減少させます。企業は 505(b)(2) 経路を活用してレガシー分子を再製剤化し、市場参入を加速し特許期間を延長しています。1日2回投与に対する介護者の好みが従来の1日4回スケジュールを上回り、実世界での有効性を向上させています。米国と欧州全体での広範な小児適応承認により、新規参入者がラテンアメリカで複製する商業的足がかりが確立されています。

プロバイオティクス?マイクロバイオーム予防疗法のパイプライン

ランダム化試験により、Lactobacillus salivarius PS7 補給がハイリスク児童の急性中耳炎発症率を20%低下させることが示されています。Streptococcus salivarius 株はインフルエンザ菌バイオフィルム形成を阻害し、再発予防の生物学的に妥当なメカニズムを提供します。業界アナリストは、欧州連合で最初の耳鼻咽喉科専用プロバイオティクスロゼンジの規制承認を5年以内に予測しています。市場アクセス戦略は、小児科協会とのパートナーシップによるガイドライン包含を図りながら、償還のハードルを回避する一般用医薬品ポジショニングを中心としています。時間の経過とともに、成功した予防策は抗生物质需要を抑制する可能性がありますが、近期の採用は主に耐性スチュワードシップ義務に対処しています。

制约要因インパクト分析

| 制约要因 | (?)颁础骋搁へのインパクト予测(%) | 地理的関连性 | インパクトタイムライン |

|---|---|---|---|

| 第一选択抗生物质への抗菌薬耐性の増加 | -1.1% | 世界全体、発展途上市场で最も高いインパクト | 中期(2-4年) |

| 耳外科手术の高コスト?术后合併症 | -0.7% | 世界全体、特に新兴市场への影响 | 短期(2年以下) |

| 新兴市场における先进耳科机器の限定的偿还 | -0.5% | アジア太平洋、中东?アフリカ、ラテンアメリカの新兴市场 | 长期(4年以上) |

| フルオロキノロン点耳薬に対する规制安全性警告 | -0.3% | 世界全体、北米?欧州で最も强いインパクト | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

第一选択抗生物质への抗菌薬耐性の増加

抗菌薬耐性の拡大は従来の耳感染症治疗パラダイムに根本的な挑戦をもたらしており、ゲノム监视により主要中耳炎病原体间で忧虑すべき耐性パターンが明らかになっています。研究では黄色ブドウ球菌分离株でアンピシリン耐性100%、セフォキシチン耐性90.9%が报告される一方、緑脓菌はフルオロキノロン感受性が65.2-67.4%のみを示しています。临床医はセフトリアキソンなどの第二选択薬にエスカレートする必要があり、直接薬剤费を増加させ有害事象リスクを高めています。経験的広域スペクトラム処方は选択圧を増幅し、长期市场持続可能性を损なう耐性スパイラルを永続化させます。バイオフィルム形成耐性株の出现は特に慢性?再発感染を复雑化させ、代替治疗アプローチを必要とします。

耳外科手术の高コスト?术后合併症

外科的介入コストは最适な耳感染症管理に重大な障壁を生み、鼓膜切开チューブ手术は米国の异なる州で782米ドルから1,558米ドルまでの范囲となり、医疗アクセスの大きな地理的格差を反映しています。[3]出典: Sidecar Health, "Cost of Ear Tube Surgery by State," sidecarhealth.com 闭塞や早期脱落などの术后事象は症例の7-20%で修正を必要とし、経済的负担を加重します。保険事前承认政策は待机时间を延长し、慢性感染と伝音难聴への进行リスクを高めます。特化した耳鼻咽喉科サービスの都市部集中も农村部人口のアクセス障壁を生み、耳感染症治疗転帰の健康格差を悪化させます。

セグメント分析

感染部位别:中耳の优位性がイノベーションを推进

中耳疾患は2024年売上の61.86%を占め、耳感染症治疗市场の基盤となっています。超音波耳鏡検査などの革新により、中耳滲出液を数秒で検出し、診断確実性を高め、不適切な抗生物质を最大50%削減しています。中耳介入に対する耳感染症治疗市场規模は今後数年間で拡大すると予測され、精密な部位特異的治療への継続的需要を反映しています。内耳感染は量的には小さいものの、前庭後遺症の検出改善により6.72%の成長軌道を示しています。外耳感染は局所抗菌薬の進歩に支えられて安定を保っています。

第二世代薬物送达システムは、前临床试験で24时间以内の完全病原体根絶を达成する徐放性ゲルとリポソームキャリアで中耳腔を标的としています。製造业者は标準治疗レジメンを再构筑し、総抗生物质暴露を削减する可能性のある临床试験を计画しています。一方、単回投与経鼓膜注射は介护者负担を軽减しアドヒアランスを改善することを目的とした重要试験が进行中です。

注記: レポート購入により、すべての個別セグメントのセグメントシェアが利用可能

原因病原体别:ウイルスの势いにもかかわらず细菌感染がリード

細菌病原体は2024年に72.12%の耳感染症治疗市场シェアを維持しました。高価数肺炎球菌ワクチンの導入が細菌血清型有病率を再調整し、抗生物质生産者間で機敏な製剤更新を必要としています。ウイルス感染は分子診断によりこれまで認識されていたよりも大きなウイルス寄与が明らかになることで、2030年まで7.28%のCAGRで最も急成長している病因セグメントです。抗ウイルス薬R&Dパイプラインは耳科学的送達に特化したノイラミニダーゼ?エンドヌクレアーゼ阻害剤で応えています。

真菌感染はニッチながら免疫不全コホートで临床的に重要です。监视研究により、真菌が难治性耳介软骨膜炎症例の41.7%に関与することが示され、病原体特异的治疗の必要性が强调されています。机器メーカーは术后コロニー形成を减少させる换気チューブ用抗真菌コーティングを调査しています。

薬剤别:抗ウイルス薬成长の中で抗生物质が优位

抗生物质は2024年売上の49.02%を获得し、耳感染症治疗产业の中心に位置しています。しかし、スチュワードシップ政策と耳毒性に関するブラックボックス警告が、局所消毒薬、次亜塩素酸製剤、ナノワイヤー杀菌装置の并行开発を促进しています。抗ウイルス薬は迅速笔颁搁パネルが数分以内に治疗を指示することで6.91%の颁础骋搁で拡大しています。镇痛薬と非ステロイド性抗炎症薬点耳薬は症状缓和を支援し、阴圧イヤーポンプなどの机器ベース疗法は非薬理学的选択肢を提供します。外科的介入は诊疗所设定への移行が増加し、これまで全身麻酔を受けたがらなかった患者を捕捉しています。

非抗生物质治疗の出现が、临床医が従来の抗菌薬治疗の代替を求める中で势いを増しています。系统的レビューにより、急性外耳炎に対する局所消毒薬と抗生物质の同等の有効性が実証され、抗生物质スチュワードシップ取り组みを支援しています。次亜塩素酸送达システムやナノワイヤーベース治疗を含む革新的アプローチは前临床研究で有望性を示し、细菌感染管理を革命化する可能性があります。治疗选択における人工知能の统合により、病原体プロファイルを最适な抗菌薬レジメンとマッチングすることで治疗転帰が最适化されます。

患者年齢层别:小児重点が市场进化を持続

小児セグメントは2024年売上の57.11%を獲得し、解剖学的易感性と未熟な免疫反応を反映しています。イタリアのコンセンサスガイドラインは90 mg/kg/日の狭域アモキシシリンを第一選択療法として推奨し、精密投与取り組みを支援しています。成人疾患は現在、職場関連生産性損失への意識向上により6.99%のCAGRで最も急成長しているサブセグメントです。職場健康プログラムは欠勤を制限するため遠隔耳鏡検査を助成し、成人診断率を推進しています。

高齢患者は多剤併用の课题を提示し、开発者は蚕罢延长リスクを回避するフルオロキノロン回避レジメンを含む低相互作用製剤を追求しています。青少年は小児と成人ガイドライン间を移行し、电子処方プラットフォームに埋め込まれた柔软な投与ツールを必要とします。

注記: レポート購入により、すべての個別セグメントのセグメントシェアが利用可能

エンドユーザー别:病院の优位性が外来医疗に道を譲る

病院は2024年売上の47.82%を維持していますが、外来移行が加速しています。外来手术センターは支払者が高コストの入院設定から手術をシフトすることで7.02%のCAGRを示しています。耳鼻咽喉科クリニックは意思決定を迅速化し紹介を減少させる統合画像診断の恩恵を受けています。在宅医疗设定は遠隔医療とスマートフォン診断、特に農村地域で拡大しています。在宅ベース監視に起因する耳感染症治疗市场規模は、遠隔患者監視コードの償還に支援されて2030年までに倍増すると予想されます。

外来手术センターは诊疗所内手术を支援する规制変更と低侵袭介入の改善された偿还から恩恵を受けています。诊疗所ベース鼓膜切开システムの贵顿础承认により、従来の外来外科医疗の障壁が除去され、コストを削减し患者の利便性を改善しています。在宅医疗採用はスマートフォンベース诊断アプリケーションにより加速し、贵顿础登録机器が介护者主导の耳感染症スクリーニングを可能にしています。この医疗提供进化は医疗システム负担を削减しながら、适时介入への患者アクセスを改善します。

地域分析

北米は2024年の世界売上の38.32%に贡献し、坚牢な保険适用と迅速な技术导入を活用しています。メディケアは现在、诊疗所ベース鼓膜切开术を偿还し、外来スイートでの手术数量を推进しています。カナダの単一支払者システムはほぼ全般的なワクチン适用を保証し、重篤感染発症率を低下させますが予防的需要を维持しています。メキシコの民间病院成长がプレミアム机器採用を导入しています。

欧州は、プロバイオティクス?ワクチン戦略を支援する强力な公的医疗システムで続いています。同地域の抗菌薬スチュワードシップに関する指令は広域スペクトラム処方を制限し、固定用量配合製品発売を刺激しています。中东?アフリカは断片的偿还に妨げられた段阶的普及を记録していますが、慈善ワクチン接种推进の恩恵を受けています。南米では民间保険者がリモートアマゾン地域コミュニティに到达するため远隔耳镜検査を试行しています。

アジア太平洋地域は7.94%の颁础骋搁で最も急成长している地域です。中国の健康中国2030计画は耳鼻咽喉科能力を拡大し、インドの医疗机器マーケティング行动规范は透明な商业化を促进しています。日本は统合聴覚?前庭クリニックで高齢人口に対処しています。オーストラリアの远隔医疗インセンティブは地理的隔离を克服しています。

竞合情势

耳感染症治疗市场は中程度の断片化を示しています。AmnealなどFDA承認後の汎用配合点耳薬に焦点を当てる従来の製薬大手がある一方、不要な抗生物质使用を半減させる破壊的診断画像を提供する医療技術スタートアップがあります。Smith & NephewはTula Systemを獲得するため2024年7月にTusker Medicalを買収し、耳鼻咽喉科機器ポートフォリオを拡大しました。Integra LifeSciencesは低侵襲耳鼻咽喉科ソリューションを統合するため2024年4月にAcclarentを買収しました。

機器メーカーは鼓膜画像を自動的に等級分けする人工知能に投資し、データの堀を作成しています。製薬会社は小児向けフレーバリングと点耳器エルゴノミクスで差別化しています。診断?治療企業間のクロスライセンシングがエンドツーエンド医療モデルを加速しています。マイクロバイオームベース予防策開発者への ベンチャーキャピタル関心は、潜在的な広範な呼吸器適用により増加しています。

小児特异製剤、配合疗法、活动的エピソードを単に治疗するのではなく反復感染の根本原因に対処する予防的介入におけるホワイトスペース机会が出现しています。

耳感染症治疗产业のリーダー

-

American Diagnostic Corporation

-

Sanofi SA

-

Olympus Corporation

-

Novartis AG

-

Pfizer Inc.

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2024年10月:Health Canadaは、目と耳の両方の外部感染を標的とするBausch + LombのSoothe抗生物质点眼薬の一般用医薬品販売を許可しました。

- 2024年3月:Amneal Pharmaceuticalsはシプロフロキサシン-デキサメタゾン点耳懸濁液のFDA ANDA承認を受け、急性外耳炎に対する固定用量配合療法への米国アクセスを拡大しました。

世界の耳感染症治疗市场レポート範囲

レポートの范囲によると、耳感染症は細菌またはウイルスの侵入により発生し、耳の疼痛、炎症、体液蓄積を引き起こします。ほとんどの耳感染症は急性です。一部の慢性耳感染症は中耳と内耳に永続的損傷を引き起こす可能性があります。そのため、個人は疼痛緩和のため薬物を服用します。感染(内耳感染、中耳感染、外耳感染)、原因(ウイルス感染?细菌感染)、タイプ(薬物疗法(抗生物质、鎮痛薬、抗ウイルス薬)、外科手術)、地域(北米、欧州、アジア太平洋、中东?アフリカ、南米)が耳感染症治疗市场のセグメントです。レポートは上記セグメントの価値(米ドル百万)を提供します。市場レポートはまた、世界の主要地域17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル百万)を提供します。

| 内耳感染 |

| 中耳感染 |

| 外耳感染 |

| ウイルス感染 |

| 细菌感染 |

| 真菌感染 |

| 薬物疗法 | 抗生物质 |

| 镇痛薬?抗炎症薬 | |

| 抗ウイルス薬 | |

| その他 | |

| 外科的処置 |

| 小児(0-12歳) |

| 青少年(13-17歳) |

| 成人(18-64歳) |

| 高齢者(65歳以上) |

| 病院 |

| 耳鼻咽喉科クリニック |

| 外来手术センター |

| 在宅医疗设定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韩国 | |

| その他アジア太平洋 | |

| 中东?アフリカ | 湾岸协力会议 |

| 南アフリカ | |

| その他中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 感染部位别 | 内耳感染 | |

| 中耳感染 | ||

| 外耳感染 | ||

| 原因病原体别 | ウイルス感染 | |

| 细菌感染 | ||

| 真菌感染 | ||

| 治疗タイプ别 | 薬物疗法 | 抗生物质 |

| 镇痛薬?抗炎症薬 | ||

| 抗ウイルス薬 | ||

| その他 | ||

| 外科的処置 | ||

| 患者年齢层别 | 小児(0-12歳) | |

| 青少年(13-17歳) | ||

| 成人(18-64歳) | ||

| 高齢者(65歳以上) | ||

| エンドユーザー别 | 病院 | |

| 耳鼻咽喉科クリニック | ||

| 外来手术センター | ||

| 在宅医疗设定 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韩国 | ||

| その他アジア太平洋 | ||

| 中东?アフリカ | 湾岸协力会议 | |

| 南アフリカ | ||

| その他中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要质问

広範な抗生物质耐性にもかかわらず、なぜ耳感染症治疗市场は成長しているのですか?

小児向け治療の必要性、低侵袭鼓膜切开チューブ装置の採用拡大、拡大されたワクチン接種プログラムが耐性関連課題を相殺し、2030年まで5.24%のCAGRを支援しています。

どの地域が最も急速な成长を见せると予测され、この加速を推进するものは何ですか?

アジア太平洋地域は、国民皆保険制度投资、迅速な耳鼻咽喉科インフラ拡大、中间所得层购买力の増加により、最高7.94%の颁础骋搁を示しています。

诊疗所ベース鼓膜切开システムはどのように医疗提供を再构筑していますか?

Hummingbird TTS などの装置により全身麻酔なしでチューブ留置が可能となり、コストを削減し手術アクセスを向上させ、外来手术センターの7.02%のCAGR成長を促進しています。

プロバイオティクスは耳感染症予防でどのような役割を果たしますか?

臨床試験により、プロバイオティクス補給がハイリスク児童の急性中耳炎発症率を20%削減し、ワクチン接種を補完し抗生物质使用を減少させることが示されています。

臨床試験により、プロバイオティクス補給がハイリスク児童の急性中耳炎発症率を20%削減し、ワクチン接種を補完し抗生物质使用を減少させることが示されています。

耳感染症治疗市场規模は2025年に127億5000万米ドルで、5.24%のCAGR軌道の下で2030年までに164億6000万米ドルに達する予定です。

どの治疗タイプが最も急速に拡大していますか?

どの治疗タイプが最も急速に拡大していますか?

最终更新日: