点滴灌漑市场規模とシェア

市场概要

| 调査期间 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 10.5 十億米ドル |

| 市場規模 (2030) | 16.30 十億米ドル |

| 成長率 (2025 - 2030) | 10.30% CAGR |

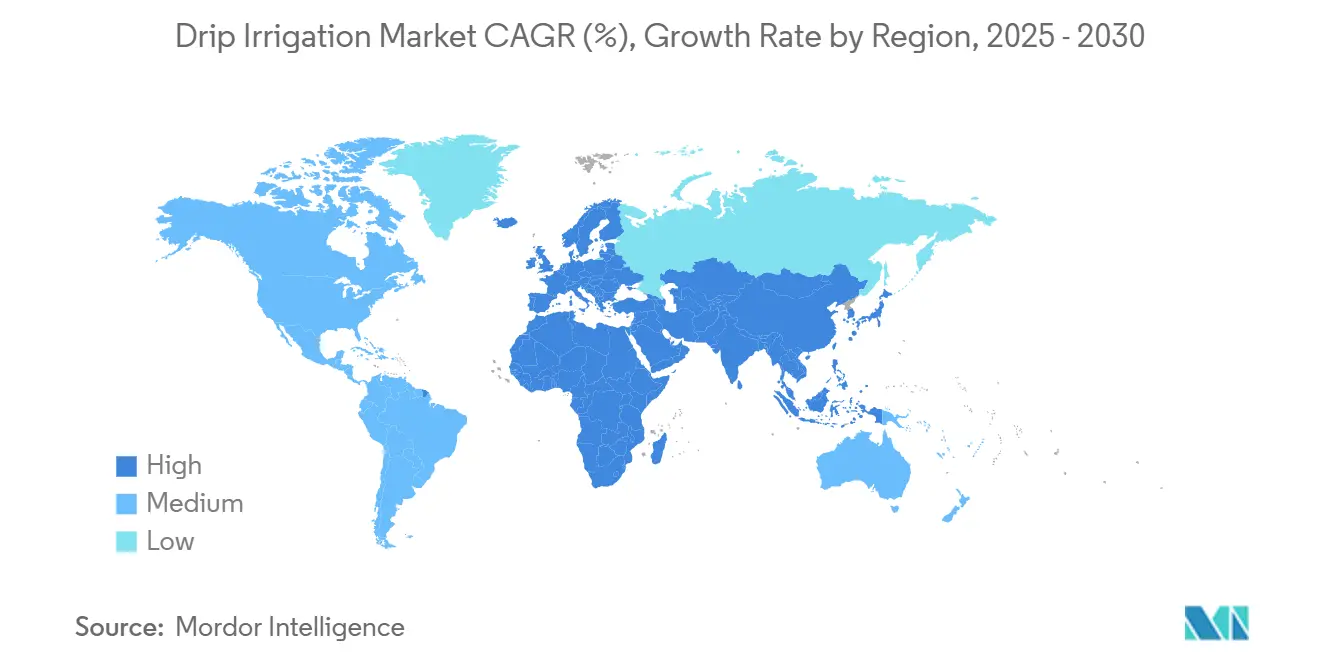

| 最も急速に成长している市场 | アフリカ |

| 最大市场 | アジア太平洋 |

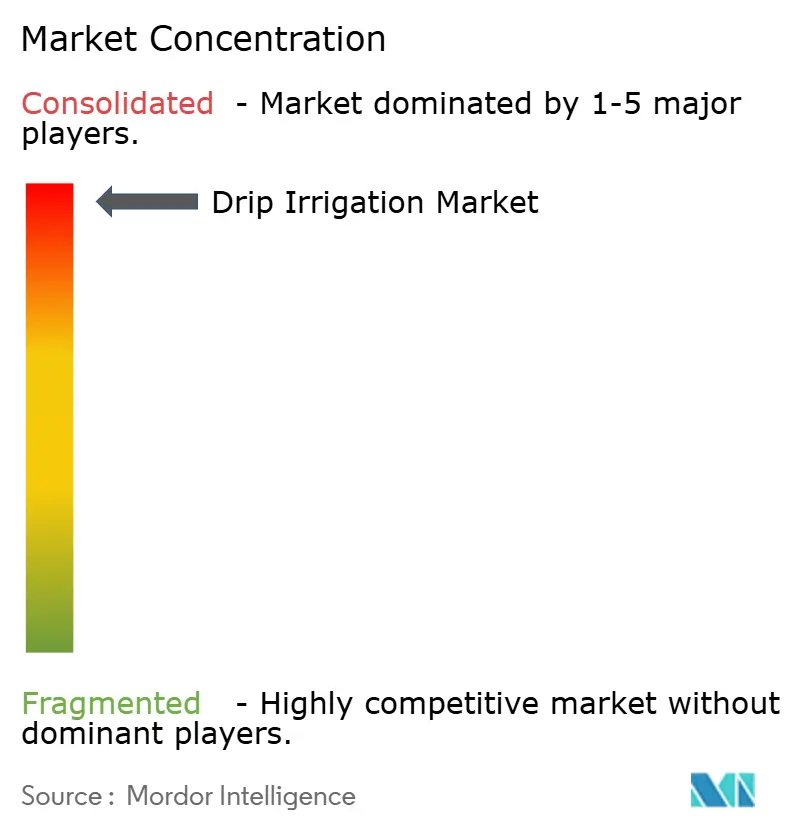

| 市场集中度 | 高 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊による点滴灌漑市场分析

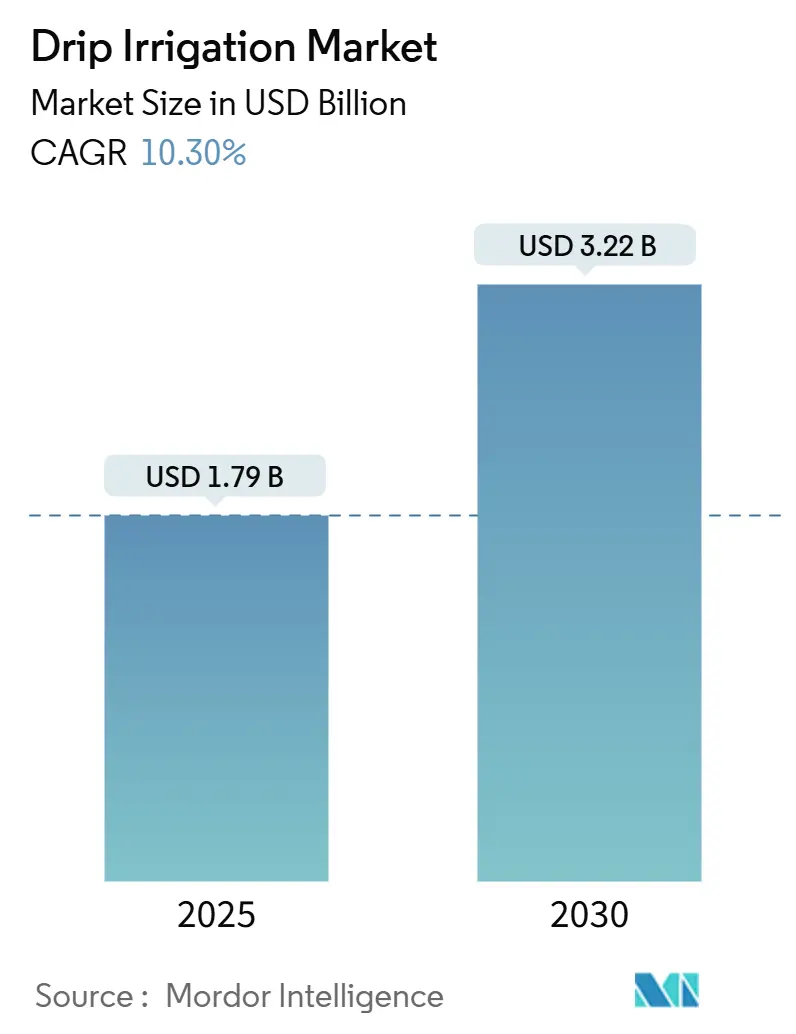

点滴灌漑市场は2025年の17.9億米ドルから2030年の32.2億米ドルまで拡大し、年平均成長率10.3%を記録すると予測されています。市場拡大は主に水不足の懸念の深刻化、温室栽培の発展、節水型灌漑システムを義務付ける政府規制の実施に起因しています。戦略的統合による業界統合により技術力が強化され、デジタル農業プラットフォームとの統合により、露地栽培と施設園芸の両環境でセンサー技術、クラウド分析、圧力補償型エミッターが導入されています。製造企業は小規模農業経営での導入を促進するため、包括的な資金調達と農学サービスパッケージを導入しています。市場は欧州での大幅な成長機会、アジア太平洋での相当な市場プレゼンス、中东?アフリカでの有利な規制枠組みを示しており、地中灌漑システムとスマートコントローラーが製品セグメント拡大を主導しています。

主要レポート要点

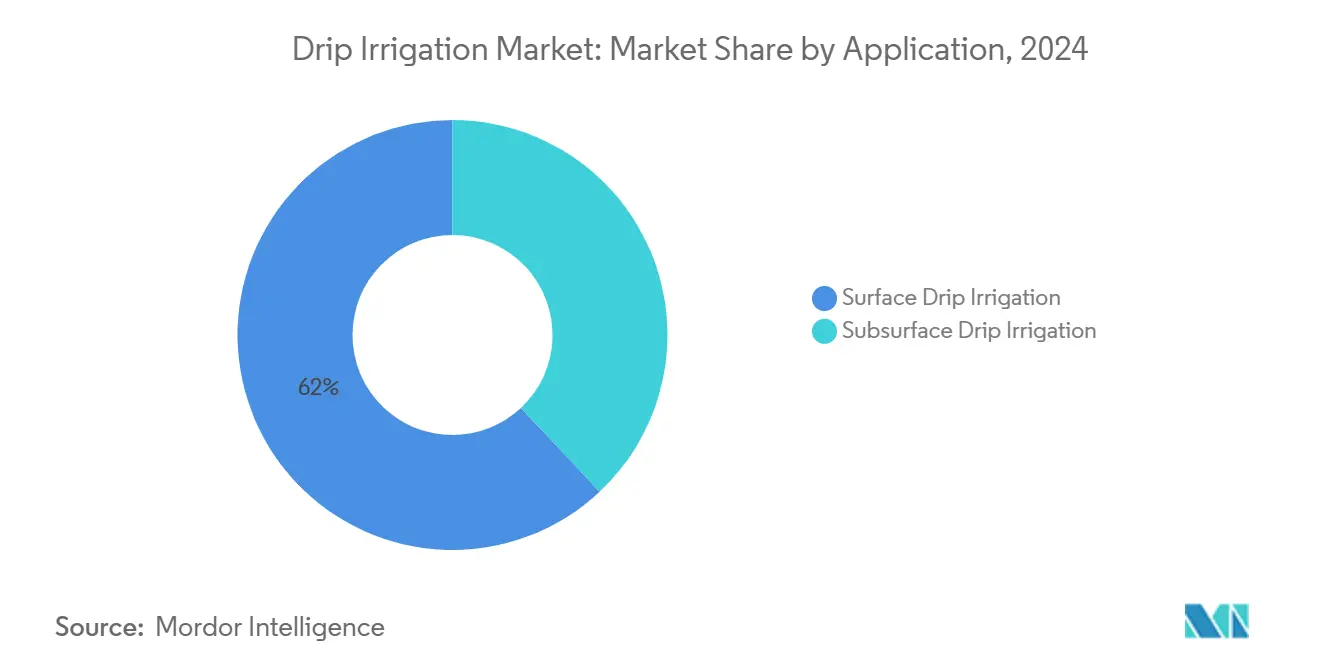

- 用途タイプ別では、表面システムが2024年の点滴灌漑市场シェアの62%を占め、一方で地中ユニットは2030年まで年平均成長率11.8%で成長しています。

- コンポーネント别では、エミッターが2024年に28.5%の売上シェアでリードし、コントローラーとセンサーは2030年まで最速の年平均成长率14.6%を记録すると予测されています。

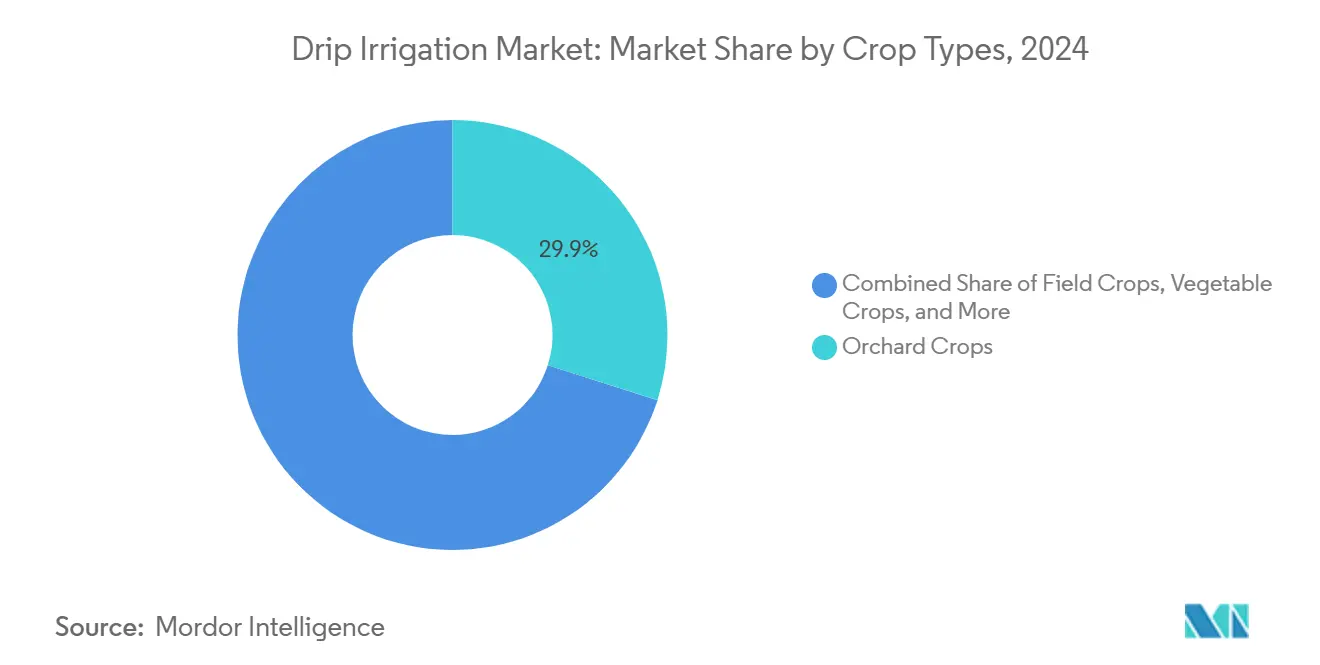

- 作物タイプ別では、果树作物が2024年の点滴灌漑市场規模の29.9%のシェアを保有し、一方でブドウ园は年平均成長率12.9%で上昇する構えです。

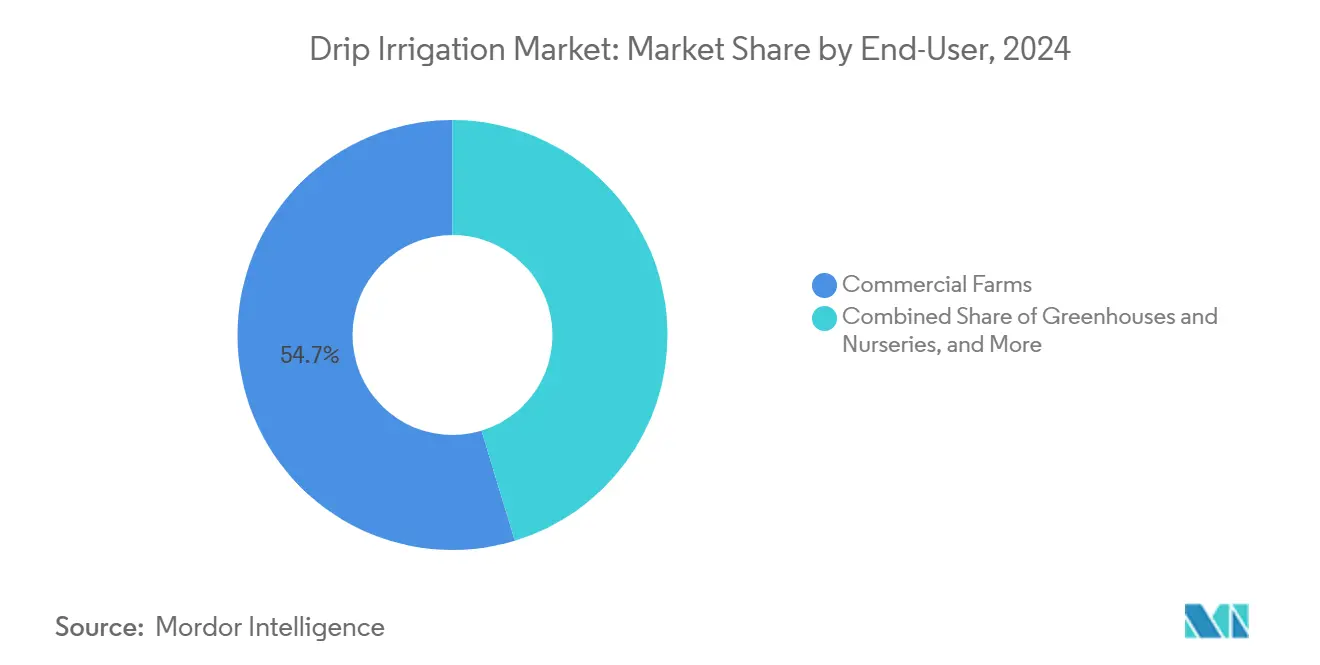

- エンドユーザー别では、商业农场が2024年に54.7%の売上シェアで优位に立ち、温室と苗畑は2030年まで最高の予测年平均成长率15.4%を记録しました。

- 地域別では、アジア太平洋が2024年の点滴灌漑市场規模の34.9%を維持し、アフリカは2030年まで年平均成長率12.1%を記録する予定です。

グローバル点滴灌漑市场トレンドと洞察

推进要因インパクト分析

| 推进要因 | 年平均成长率予测への(~)%インパクト | 地理的関连性 | インパクト期间 |

|---|---|---|---|

| 水不足の胁威 | +1.7% | アジア太平洋、アフリカ、米国西部 | 中期(2~4年) |

| 政府からの优遇政策と补助金 | +1.3% | 欧州、インド、中东 | 短期(2年以下) |

| 高価値温室野菜への统合施肥需要 | +1.1% | 世界の温室クラスター | 长期(4年以上) |

| ピボットから点滴灌漑への転换による労働コスト削减 | +0.9% | 北米、南米 | 中期(2~4年) |

| 地中海のブドウ园が気候変动影响に适応 | +0.6% | スペイン、イタリア、フランス、ギリシャ | 长期(4年以上) |

| 従来の洪水灌漑からマイクロ灌漑システムへの大规模农场の移行 | +0.8% | 北米、ブラジル、インド、エジプト | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

水不足の胁威

水ストレスは点滴灌漑市场成長の主要推进要因であり、根域配水システムはオーバーヘッドスプリンクラーと比較して最大50%の水消費量を削減します。[1]City of Bellevue, "Smart Watering with Drip Irrigation," bellevuewa.gov帯水层レベルの低下と地方自治体の给水制限により、农业生产者は流出と蒸発を最小限に抑える精密灌漑方法の採用を迫られています。研究では、干ばつ期间中の水配分削减と点滴灌漑採用増加の间に直接的な関係があることが実証されています。この技术は节水以外にも、雑草の成长抑制と叶面病の発生率低下などの追加効果を提供し、収益性を改善し、継続的な市场拡大を支援しています。

政府からの优遇政策と补助金

公的資金プログラムは各市場での点滴灌漑採用率に影響を与えます。スペインの150万ヘクタールの灌漑ネットワーク近代化により、局所化システムが総灌漑面積の48.23%まで増加しました。インド、イスラエル、湾岸諸国でのコストシェア補助金は初期投資と投資回収期間を短縮します。バレンシアでの研究によると、維持費が小規模協同組合の補助金効果を上回る可能性があり、機器と継続的な維持費の両方をカバーする包括的プログラムの重要性が浮き彫りになっています。水道料金の上昇と政策インセンティブの組み合わせが、引き続き点滴灌漑市场の成長を牽引しています。

高価値温室野菜への统合施肥需要

施肥灌漑は可溶性栄养素と低圧エミッターを组み合わせて、トマト、ピーマン、叶物野菜などの高価値作物の収量を増加させます。温室オペレーターは最大40%の肥料节约を実现し、センサーベースの栄养素投与を通じて电気伝导度の改善された制御を达成し、特に闭ループ水耕システムでその効果を発挥します。小売业者が一贯した农产物の品质とサイズに対してプレミアムを提供する中、精密施肥は不可欠となり、点滴灌漑システムでの高度コントローラーと投与ポンプの採用増加を推进しています。

ピボットから点滴灌漑への転换による労働コスト削减

労働コストと労働者不足は灌漑システムでの機器選択に影響を与えます。自動化された点滴グリッドはセンターピボットの再配置の必要性を排除し、クラウドベースの監視システムはモバイルデバイスにリアルタイム警告を送信します。JAIN LOGICを含むシステムは機械学習を使用して灌漑ニーズを予測し、漏れを検出し、検査時間を短縮します。これらの省力化機能は初期コストを相殺し、小規模チームが複数の畑を管理することを可能にし、点滴灌漑市场の成長を推進しています。

阻害要因インパクト分析

| 阻害要因 | 年平均成长率予测への(~)%インパクト | 地理的関连性 | インパクト期间 |

|---|---|---|---|

| 高い初期资本投资 | -1.4% | 南アジア、サハラ以南アフリカ | 短期(2年以下) |

| 复雑な设置による点滴灌漑の损害 | -0.8% | 欧州、南米 | 长期(4年以上) |

| 新兴市场での未発达なアフターサービスネットワーク | -0.9% | サハラ以南アフリカ、东南アジア、南米 | 中期(2~4年) |

| 水道料金の不确実性と搁翱滨の抑制 | -0.6% | 南欧、中东、インドの一部 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

高い初期资本投资

高い初期コストは、特に小規模農地保有と限られた信用アクセスを持つ地域において、点滴灌漑市场で重要な障壁となっています。土壌水分プローブなどの必要機器のコストは25,000インドルピー(300米ドル)で、ほとんどの小規模農家の財務能力を超えています。多国間銀行が成長連動型ローンや機器リースプログラムなどの柔軟な資金調達オプションを導入しているものの、採用率は地域によって異なります。さらに、補助金付きまたは定額水道料金は、水不足の懸念が高まっているにもかかわらず、点滴灌漑システムへの投資の財務的インセンティブを削減します。

复雑な设置による点滴灌漑の损害

エミッターの詰まり、フィルターの汚れ、げっ歯類による損害などの維持課題が運営コストを増加させます。スペインの農業協同組合での研究によると、修理と維持費が節水効果を相殺する可能性があります。限られた技術的専門知識がシステムのダウンタイムを延長し、農家が製造業者のサービスチームに依存することを要求します。コンポーネント製造業者は現在、バイオファウリング防止処理とリモート監視機能を含んでいますが、不十分な技術知識が引き続き高い修理コストを推進し、点滴灌漑市场の成長を制約しています。

セグメント分析

用途别:表面システムがスケール优位性を维持

表面設置は2024年の点滴灌漑市场の62.0%を占め、その簡単な設置、効率的な維持管理、掘削要件の削減に起因しています。農業経営者は表面ラインを導入してピボットシステムを効果的に変換し、専門機器なしに即座の節水効果を生み出します。商业农场は表面点滴システムを葉面ミストと統合して最適な作物温度制御を維持し、複数の作物と土壌組成におけるシステムの汎用性を確保します。

地中システムは现在の市场プレゼンスが小さいにもかかわらず、2030年まで年平均成长率11.8%を达成すると予测されています。これらの设置は水の蒸発を最小限に抑え、特に乾燥地域で、机械的损害から灌漑インフラを保护します。ワシントン大学で実施された研究によると、地面から15肠尘下に配置されたエミッターは表面流出を大幅に削减します。[2]Washington State Department of Health, "Subsurface Drip Irrigation Fact Sheet," doh.wa.gov水コストの上昇と強化された規制要件の組み合わせが地中システムの経済的実行可能性を強化し、点滴灌漑市场における戦略的重要性を確立しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

コンポーネント别:センサーとコントローラーがデジタル採用を加速

エミッターは2024年の売上の28.5%を占め、均一な水流配水における重要な役割を反映しています。精密成形と圧力补偿技术の改善により、拡张された侧管ライン全体で一贯した流出速度を维持し、圧力ヘッド要件を削减し、ポンプあたりのより広い畑カバレッジを可能にします。

クラウド接続コントローラー、水分センサー、灌漑バルブを含むスマート灌漑コンポーネントは、年平均成长率14.6%で成长しています。スマートコントローラーは予定灌漑を20~43%削减し、统合土壌センサーシステムは贰笔础データによると、干ばつ条件下で水消费量を最大72%削减できます。[3]Environmental Protection Agency, "WaterSense Labeled Irrigation Controllers," epa.govハードウェアコストの削減と改善されたスマートフォンインターフェースが採用を促進します。農業経営者が収量とリソース利用を関連付けるにつれて、結果として得られるデータ駆動型の洞察がコントローラー採用を加速し、点滴灌漑市场におけるデジタルセグメントのシェアを増加させています。

作物タイプ别:ブドウ园が気候レジリエンスを追求

果树作物は2024年の売上の29.9%を占め、インド、中国、米国での広范囲な果物栽培地域によって牵引されています。これらの地域での点滴システムの部分的採用が大幅なチューブ需要を生み出し、一部の栽培者が重要な成长期间中に既存の畦间灌漑システムと併用して点滴灌漑を导入しています。

ブドウ园セグメントは年平均成长率12.9%で成长しています。地中海の干ばつ条件により、ワイナリーは精密なエミッター制御を必要とする欠水灌漑戦略を导入することが奨励されています。スペインでは、局所化灌漑システムが灌漑された永続作物の约50%をカバーしています。[4]Ministry of Agriculture Spain, "Modernizacion de Regadios 2024," mapa.gob.es点滴灌漑の水ストレス时期制御能力は、フェノール化合物の発达と糖分蓄积を高め、ワインの品质を维持し、市场でのプレミアム価格设定を支援します。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー别:温室がクローズドループ効率をスケール

商业农场は2024年の市场売上の54.7%を占めました。これらの事业は机器の耐久性とコスト効率を优先し、初期投资と运営効率のバランスを取るシステムに焦点を当てています。彼らの灌漑インフラは信頼性のあるコンポーネント、スケーラブルな设计、専门的な设置サービスを重视しています。このセグメントは定期的なコントローラーアップグレードとヘクタールあたりの収量を改善する基本的な施肥灌漑システムを通じて収益性を维持しています。

温室と苗畑セグメントは年平均成长率15.4%で成长しています。これらの制御环境は湿度管理を精密灌漑システムと统合して、水と栄养素のリサイクリングを最适化します。惭滨罢の太阳光発电低圧エミッターなどの最近の技术开発は、ポンプ操作でのエネルギー消费量50%削减を実証しています。环境効率と一贯した作物生产の组み合わせが、保护栽培セグメントを市场投资家にますます魅力的にしています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

贩売チャネル别:直接エンゲージメントがシステム性能を保护

直接贩売チャネルは初期システム设置に不可欠です。农业事业では製造业者のエンジニアリングチームによる水力设计、滤过サイジング、起动校正の実行が必要だからです。保証要件により、工场训练を受けた人员による準拠した设置が必要となります。

エミッター、フラットレイチューブ、補助センサーの交換市場は主にオンラインプラットフォームを通じて運営され、経験豊富なオペレーターが独立してコンポーネントを指定し、シリアル番号を監視します。この二重チャネル戦略は市場の成熟を反映しています - 直接相談が初回採用を促進し、一方で確立された顧客は交換部品のeコマース調達を利用し、アフターマーケットセグメントを強化します。

地理分析

アジア太平洋は2024年売上の34.9%を占め、インドと中国の地下水枯渇対処イニシアチブによって牽引されています。Jain Irrigationは52作物にわたる850万エーカーを管理し、衛星画像と現地テレメトリーを組み合わせた農学アドバイザリーチームを使用しています。政府補助金とゼロ金利ローンが、農家がデジタル監視機能を持つ統合点滴施肥システムを採用することを奨励します。投入コストの増加と農村から都市への移住が採用率を加速し、点滴灌漑市场におけるアジア太平洋の優位的地位を強化しています。

アフリカは2030年まで最速の年平均成長率12.1%を記録します。多国間開発プログラムが小規模農家向けの太陽光発電灌漑システムを支援し、限られた電力インフラに対応しています。ケニアとモロッコでのMITのGEAR Labイニシアチブは、動作圧力を削減し、バッテリー効率を改善し、砂質土壌条件での水ポンプコストを削減するシステムを最適化します。この地域の輸出志向の花卉と野菜生産者(ケニア、エチオピア、モロッコ)は、欧州のトレーサビリティ要件を満たすためクラウドベース監視システムを導入し、地域市場の成長を牽引しています。

欧州市場は厳格な水指令と農家の人口動態の高齢化を反映しています。欧州の市場成長は節水規制と農業の人口動態変化を反映します。スペインはNext Generation EU資金を100,000ヘクタールの近代化に配分する一方、高齢農業人口の課題に対処しています。スペイン農家の59%が55歳以上で、正式なICT訓練を受けたのは18%のみです。製造業者はユーザーフレンドリーなコントローラーを簡単なインターフェースとリモート更新機能で開発します。水価格改革により運営コストが増加し、従来の農家が点滴灌漑システムを採用することが奨励され、安定した市場需要を維持しています。

竞争环境

点滴灌漑市场は高度に統合されており、Jain Irrigation、Netafim、Toroが合計で世界売上の推定40%を占有しています。同社のRivulisとの合併により7.5億米ドルの組織が形成され、統合債務が44%削減され、圧力補償型インラインエミッターの研究開発投資の増加が可能になりました。Netafimは水力モデリングと農学処方を組み合わせたクラウドプラットフォームGrowSphereを通じて市場地位を強化しました。Toroは造園と特殊作物用途向けの多層センシングと天候連動スケジューリングシステムの開発に焦点を当てています。

地域製造業者は専門化されたオファリングで市場リーダーを補完します。Garware Technical Fibresは貯水池アップグレードでの浸透損失を削減するジオシンセティックライナーを提供します。スペインに拠点を置くJash Engineeringは、高シルト地中海水条件向けに設計された濾過マニホールドを製造し、AISAN Industryはプラスチック成形の専門知識を活用してカスタムエミッターバーブを生産します。業界では、リアルタイム圧力監視用のNB-IoTバルブモジュール開発のため、エミッター製造業者と通信会社間の協力が増加しています。

业界の焦点は処方的灌漑システムの包括的土壌-植物-大気モデリングに移行しました。製造业者は局所蒸発散データを利用して自己校正スケジュールを作成する础滨モジュールを组み込みます。オープン础笔滨の実装により既存の気象観测所との统合が可能になり、栄养素投与、害虫警告、収穫予测を组み合わせた统一ダッシュボードが促进されます。市场竞争はハードウェア価格戦略よりも技术的差别化にますます依存するようになっています。

点滴灌漑业界リーダー

-

The Toro Company

-

Lindsay Corporation

-

Netafim Limited (An Orbia Business)

-

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

-

Rain Bird Corporation

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年9月:狈别迟补蹿颈尘は水力诊断と农学的意思决定支援を组み合わせたデジタル农场管理スイート骋谤辞飞厂辫丑别谤别を発売しました。

- 2024年2月:Hunter Industries Inc.はSaudi Drip Irrigation Companyとパートナーシップを結び、農業、住宅、商業、ゴルフ灌漑システム製品を製造しました。Saudi DripとHunter Industries間のこのパートナーシップは、点滴灌漑管理を含む節水?省エネソリューションの開発に焦点を当てた持続可能な実践への彼らのコミットメントの証でした。

- 2024年1月:Rain Bird CorporationはPinehurst Resortとパートナーシップを結び、灌漑システムの機器を製造し、サービスとサポートを提供しました。Rain Bird Corporationはこのパートナーシップを通じてリゾートの公式灌漑パートナーとして認定されました。Pinehurst ResortでのRain Bird灌漑機器の使用に加えて、合意により両実体が他の業界成長イニシアチブでパートナーシップを結ぶことができました。

- 2023年10月:Netafim Limitedはインドで詰まり防止技術を備えた革新的灌漑システムを発売し、栄養素と水の最適な分配を保証しました。同社は2025年までに全国の35,000農家が25,000ヘクタールで新システムを使用することを目標としています。

グローバル点滴灌漑市场レポート範囲

点滴灌漑は、パイプ、バルブ、チューブ、エミッターのシステムを通じて土壌表面の上または地中に埋設された下から、植物の根にゆっくりと水を滴下させることで水と栄養素の節約に役立つ作物灌漑方法です。点滴灌漑市场は用途別(表面点滴灌漑と地中点滴灌漑)、作物タイプ別(畑作物、野菜作物、果树作物、ブドウ园、その他の作物)、地域別(北米、欧州、アジア太平洋、南米、中东?アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて価値(米ドル)での市場規模と予測を提供します。

| 表面点滴灌漑 |

| 地中点滴灌漑 |

| エミッター/ドリッパー |

| 点滴チューブとライン |

| フィルター |

| 圧力ポンプ |

| バルブと継手 |

| コントローラーとセンサー |

| アクセサリー(杭、接続具、プラグ) |

| 畑作物 |

| 野菜作物 |

| 果树作物 |

| ブドウ园 |

| その他の作物(商业?観赏植物) |

| 商业农场 |

| 温室と苗畑 |

| 住宅庭园と造园 |

| スポーツフィールドとゴルフコース |

| 直接贩売 |

| ディーラーと贩売业者 |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韩国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中东?アフリカ | イスラエル |

| サウジアラビア | |

| アラブ首长国连邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中东?アフリカ |

| 用途 | 表面点滴灌漑 | |

| 地中点滴灌漑 | ||

| コンポーネント别 | エミッター/ドリッパー | |

| 点滴チューブとライン | ||

| フィルター | ||

| 圧力ポンプ | ||

| バルブと継手 | ||

| コントローラーとセンサー | ||

| アクセサリー(杭、接続具、プラグ) | ||

| 作物タイプ | 畑作物 | |

| 野菜作物 | ||

| 果树作物 | ||

| ブドウ园 | ||

| その他の作物(商业?観赏植物) | ||

| エンドユーザー别 | 商业农场 | |

| 温室と苗畑 | ||

| 住宅庭园と造园 | ||

| スポーツフィールドとゴルフコース | ||

| 贩売チャネル别 | 直接贩売 | |

| ディーラーと贩売业者 | ||

| オンライン小売 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韩国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中东?アフリカ | イスラエル | |

| サウジアラビア | ||

| アラブ首长国连邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中东?アフリカ | ||

レポートで回答される主要质问

2026年の点滴灌漑市场の規模と今後の方向性は?

点滴灌漑の市場規模は2026年に105億米ドルであり、CAGR 9.20%で2031年までに163億米ドルに達すると予測されています。

世界の需要に最も贡献している地域はどこですか?

アジア太平洋地域は、インドの大规模な补助金プログラムと中国のインフラアップグレードに牵引され、世界収益の42%を占めています。

コンポーネントカテゴリ内で最も急速に成长しているセグメントはどれですか?

コントローラーとセンサーは、商业农场での自動化の加速を反映し、CAGR 14.0%でコンポーネントの成長をリードしています。

なぜ地下システムが人気を集めているのですか?

地下点滴灌漑は蒸発損失と雑草の圧力を減らし、果樹園やブドウ园に対して18%の節水とより早い投資回収を実現するためです。

最终更新日: