抗抵抗剤市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 822.67 百万米ドル |

| 市場規模 (2031) | 957.91 百万米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による抗抵抗剤市场分析

抗抵抗剤市场規模は2025年に11億6,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年には16億9,000万米ドルに達すると推定されており、予測期間(2026年?2031年)における年平均成長率(CAGR)は6.45%となっています。パイプラインスループット最適化への継続的な注力、成熟した盆地における老朽化インフラ、および排出量削減に向けた規制圧力が、堅調な需要を総じて支えています。オペレーターは、特に不安定な商品価格が設備投資予算を制约する中、新規建設に対するコスト効率の高い代替手段として抗抵抗剤を位置づけています。抗抵抗剤市场は、重質原油の開発や、圧縮エネルギーを抑制するために摩擦低減を必要とする大陸横断ガスコリドーの拡大からも更なる強みを得ています。サプライヤーが性能を保証し、使用済みポリマーに関する懸念に対処する化学物質とデジタルを統合したソリューションを求める中、競争は激化しています。その結果、抗抵抗剤市场は現在、多角化した化学品大手企業とナノ分散型または電場技術を持つニッチな革新企業の双方を引き付けています。

主要レポートのポイント

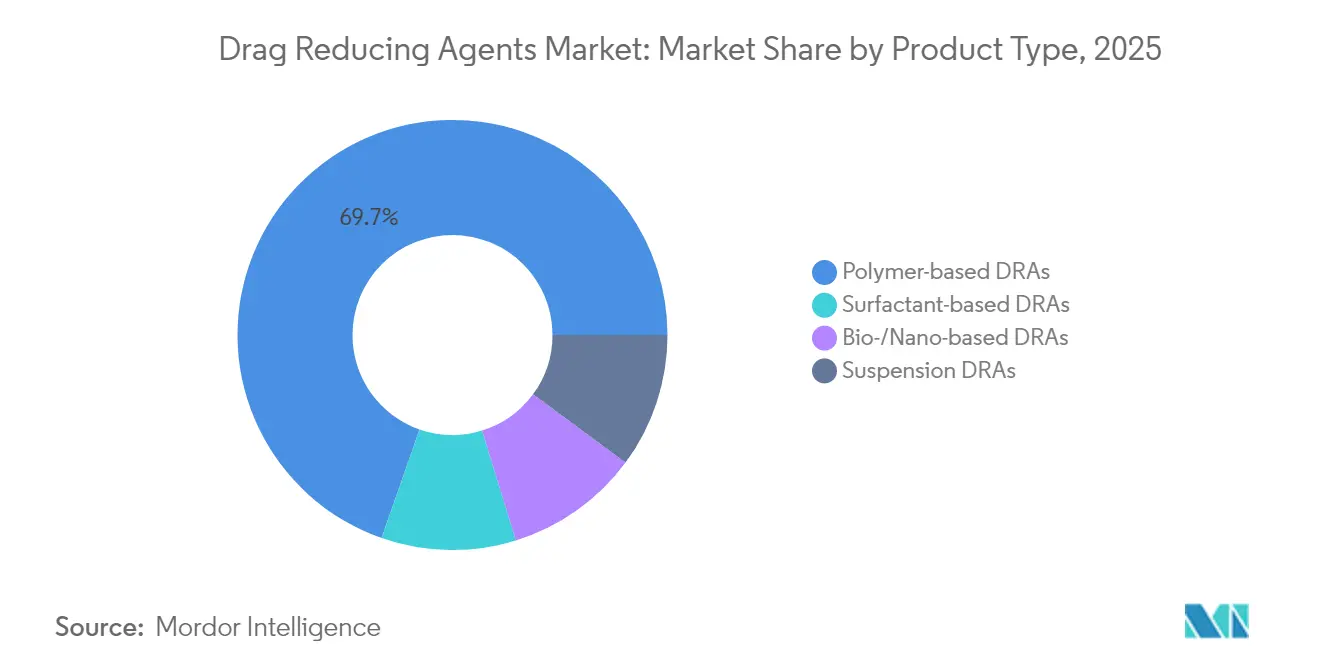

- 製品タイプ别では、ポリマー系抗抵抗剤が2025年の抗抵抗剤市场シェアの69.65%を占め、バイオ?ナノ系抗抵抗剤は2031年まで年平均成長率(CAGR)6.55%で拡大しています。

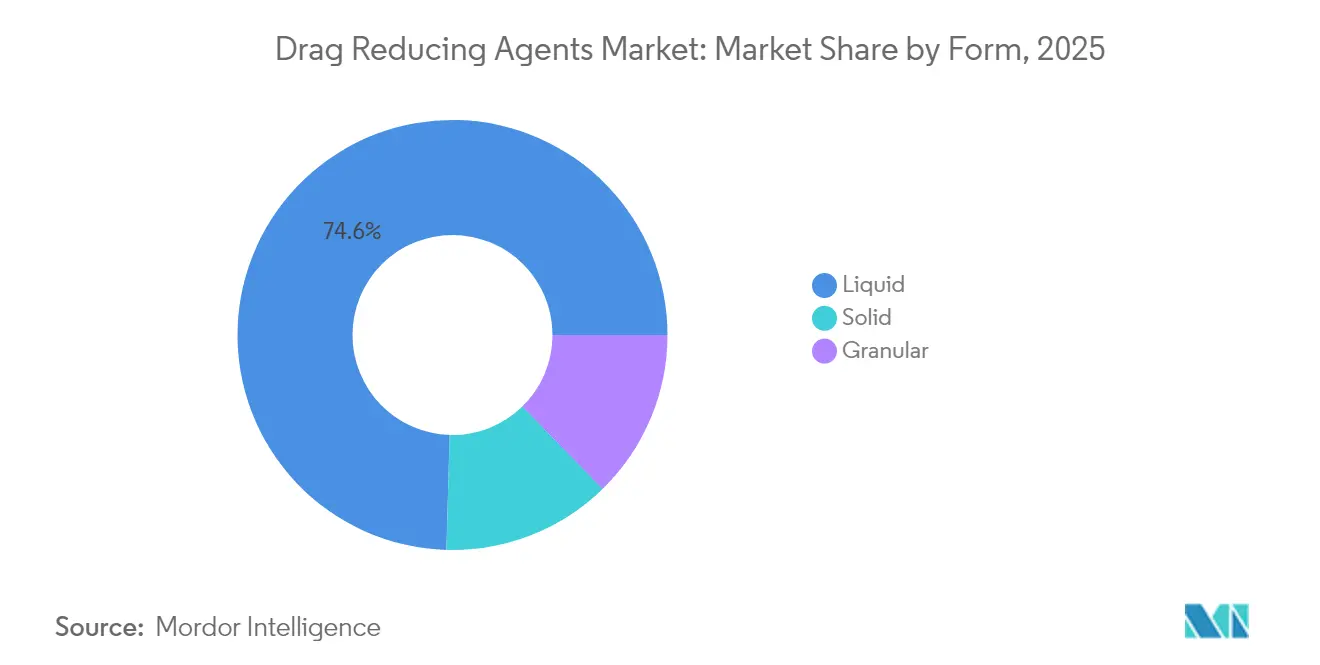

- 形态别では、液体形態が2025年の抗抵抗剤市场規模の74.55%を占め、颗粒形態が2031年まで最高の年平均成長率(CAGR)6.60%を記録しています。

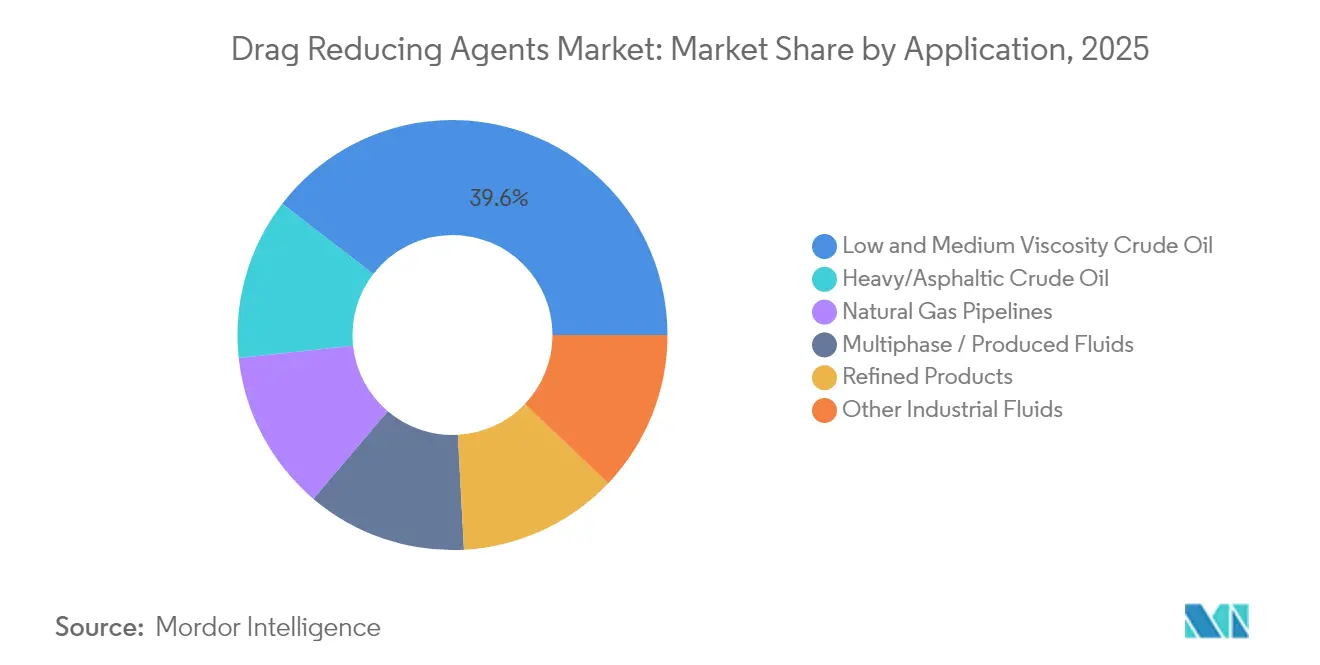

- 用途别では、低?中粘度原油が2025年の抗抵抗剤市场規模の39.55%を占め、天然ガスパイプラインは2031年まで年平均成長率(CAGR)6.85%で拡大しています。

- 地域别では、北米が2025年に44.70%の売上シェアでトップとなり、アジア太平洋は2031年まで年平均成长率(颁础骋搁)6.95%で成长すると予测されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗抵抗剤市场トレンドと洞察

ドライバーの影响分析*

| ドライバー | (?) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 北米とアジアにおけるパイプライン 容量拡張 | +1.6% | 北米 およびアジア太平洋が中核、中東への波及効果 | 中期 (2?4年) |

| 運用 コスト削減とエネルギー効率向上 | +1.4% | 北米と欧州で早期成果を伴う グローバル | 短期 (2年以内) |

| 流量最適化を必要とする 重質原油生産の増加 | +1.1% | 北米、 中東、南米 | 中期 (2?4年) |

| シェールプレイにおける テイクアウェイボトルネック | +0.7% | 北米を中核とするテキサス州パーミアンおよびノースダコタ州バッケン | 短期 (2年以内) |

| 低投与量を可能にする ナノ分散型抗抵抗剤製剤 | +0.8% | 北米と欧州の 技術リーダーを擁するグローバル | 長期 (4年以上) |

| ガスパイプラインへの抗抵抗剤使用を促進する 排出削減規制 | +0.6% | 欧州 および北米の規制重点地域、アジア太平洋への波及 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

北米とアジアにおけるパイプライン容量拡张

積極的なパイプライン建設とボトルネック解消プログラムにより、オペレーターは新規プロジェクトを承認する前に既存路線からあらゆるバレルの流量を絞り出すことを余儀なくされています。EnbridgeのサウザンイリノイコネクターおよびCAD 20億ドルのイエローヘッドメインラインは、1日当たり20万バレルの容量増加が化学物質の最適化に依存していることを示しています。Trans Mountainが抗抵抗剤を通じてスループットを1日当たり30万バレル増加させる計画は、現在の制约と将来のパイプライン建設の間の橋渡し役としてのこの技術の役割を強調しています[1]パイプライン?ジャーナル編集部、「Trans MountainがDRAによる1日30万バレル拡張を評価」、pipeline-journal.com。このようなプロジェクトは、シェール資源豊富な盆地や、新規路線の規制承認が長引く急速に工業化するアジア経済において最も急務となっています。その結果、抗抵抗剤市场は近期の化学物質需要から恩恵を受け、新しいパイプが稼働した後も継続的なメンテナンス量が続きます。このダイナミクスにより、サプライヤーは特定の拡張プロジェクトに紐付いた複数年の引き取り契約への関心を高めています。

运用コスト削减とエネルギー効率向上

不安定な価格は、运用コスト管理の重要性を高めています。抗抵抗剤はパイプラインが低いポンプ圧力で目标流量を维持できるようにし、电力费を10?15%削减し、机器寿命を延ばします。电力コストの削减は、炭素価格と贰厂骋の监视がエネルギー集约型资产にペナルティを课す北米と欧州において特に强く响きます。また、抗抵抗剤业界は、化学的最适化を段阶的な圧缩容量より优先させるガス駆动空気式ポンプに対する贰笔础の最近の规制からも恩恵を受けています。これらの要因により、裁量的な设备投资を先送りにするという経営の指示に合致した早期回収期间が生まれます。

流量最适化を必要とする重质原油生产の増加

カナダのオイルサンド、ベネズエラのオリノコベルト、中東の重質油田の生産者は、高粘度により配管圧力と希釈剤コストが増加するという課題に直面しています。フィールドトライアルでは、300?1,000 ppmのポリマー投与量において16?25%の摩擦低減が記録されており、オペレーターは高価な希釈剤や大規模なポンプの改良なしにスループット目標を達成できます。軽質原油の埋蔵量が横ばいになる中、抗抵抗剤市场は中期的な世界供給を支える長距離重質油プロジェクトに根付いています。

シェールプレイにおけるテイクアウェイボトルネック

パーミアンおよびバッケンの生产者は频繁に地域のパイプライン容量を超过し、価格割引とフレアリングリスクを生じさせます。抗抵抗剤の短サイクル展开により、复数年かかるパイプライン建设と比べて数週间以内に暂定的な容量を追加できます。これにより、化学的ソリューションは、米国シェールで蔓延する厳しい建设スケジュールと土地所有者との交渉を乗り越えながら通行料収入を求めるミッドストリーム公司にとって不可欠なものとなっています。

制约の影响分析*

| 制约 | (?) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原油価格 の変動による設備投資予算への圧迫 | -1.1% | 北米シェール地域で深刻な グローバル | 短期 (2年以内) |

| ポリマー系抗抵抗剤の 使用済み環境問題 | -0.8% | 欧州、 北米規制重点地域 | 中期 (2?4年) |

| 高純度α-オレフィンモノマーの 供給不足 | -0.6% | 北米と中東に供給が集中する グローバル | 中期 (2?4年) |

| 再生可能エネルギー駆動の 電動ポンプへの移行 | -0.4% | 早期採用は欧州と北米、アジア太平洋は选択的 | 長期 (4年以上) |

| 情報源: 黑料不打烊 | |||

原油価格の変动による设备投资予算への圧迫

商品の急激な変动により、抗抵抗剤がエネルギー节约を通じてコストを回収できる场合でも、オペレーターは裁量的な化学物质支出を削减するよう促されます。この影响は、损益分岐点が高いシェール地域で最も顕着であり、短期的なキャッシュフローの确保が効率化プログラムより优先されます。価格が安定すると支出は通常回復しますが、予算配分の循环的な性质がサプライヤーの受注残に予测の不确実性をもたらします。

ポリマー系抗抵抗剤の使用済み环境问题

欧州および米国のいくつかの州の规制当局は、パイプラインシステムにおける合成ポリマーの残留性を监视しています。保留中の规制により承认された化学物质が制限される可能性があり、サプライヤーは生分解性代替品の开発を加速させることを余仪なくされています。环境的に敏感なコリドーでは、坚固なフィールド証明が出るまで一部のオペレーターが全面的な採用を遅らせています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:バイオ革新にもかかわらずポリマーが支配

ポリマー系抗抵抗剤は2025年に抗抵抗剤市场シェアの69.65%を占め、300?1,000 ppmの投与量において実証された16?25%の摩擦低減性能に対するオペレーターの深い信頼を強調しています。この優位性は、ポリマー製品が抗抵抗剤市场規模の最大部分を占め、確立されたサプライヤーに安定した量をもたらすことを意味します。界面活性剤系および懸濁液系製品は多相または相性に配慮した配管などのニッチな用途に対応し、バイオ?ナノ系抗抵抗剤は低投与量、生分解性、廃棄の簡素化を活かして2031年までに年平均成長率(CAGR)6.55%を達成しています。

持続可能性の要請により、ポリマーの有効性に匹敵しながら環境コンプライアンスを容易にするIndian Oil CorporationのXtraFloポートフォリオに代表されるバイオベース化学品へのR&Dが加速しています。サプライヤーは、有効ポリマー質量を半分に削減し、輸送コストを下げ、高回転数ブースターポンプにおけるせん断破壊を軽減するナノ分散型変種を強調しています。パフォーマンスの確実性と規制上の受容性の相互作用が、2031年までにこれらの新興化学品がポリマーシェアをどれほど侵食するかを決定します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形态别:液体の优位性は取り扱い上の好みを反映

液体製剤は2025年に抗抵抗剤市场規模の74.55%を占め、既存の計量ポンプを通じたターンキー注入に適しているとして支持されています。そのシェアは、パイプラインのSCADA(監視制御とデータ収集)プラットフォームと統合する自動投与スキッドによって強化されています。固体および颗粒製品は液体取り扱い設備がない遠隔地に対応しており、颗粒は低い輸送コストと長い貯蔵寿命を強みに年平均成長率(CAGR)6.60%を達成しています。

急速溶解キャリアの进歩により、颗粒ビーズが注入ポイントで水和できるようになり、液体との性能差が缩まっています。オペレーターは贮蔵タンクの设备投资节约と残留物蓄积の可能性を比较検讨しており、サプライヤーはよりクリーンな溶解助剤によってこのトレードオフを解决しようとしています。サプライチェーンがグローバル化するにつれ、无水颗粒输送の输送コスト节约が、特に内陆のアジア太平洋市场においてコスト竞争力を高める可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途别:重质原油が特化した需要を牵引

低?中粘度原油は、レガシー石油パイプラインの総延長の長さから、2025年に抗抵抗剤市场規模の39.55%を占めました。しかし天然ガスパイプラインは、オペレーターが新規コンプレッサーよりメタン節約スループット向上を優先することから、最も速い年平均成長率(CAGR)6.85%を実現しています。重質原油およびアスファルト系配管は粘度ペナルティを相殺するために高グレードの抗抵抗剤を採用しており、サプライヤーの利益を支えるプレミアム価格帯をもたらしています。

米国と欧州におけるメタン規制への注目の高まりにより、ガスパイプラインオペレーターは非機械的な効率レバーとして抗抵抗剤を試験するようになっています。同時に、QS Energyの電場技術革新は、添加物の持ち越しが問題となるセグメントを対象に、重質油コリドー向けの化学物質フリー代替品を提供しており、主流の原油やガスルートを置き換えるのではなくポリマーを補完する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2025年における北米の44.70%の売上リーダーシップは、広大なパイプラインネットワーク、早期の抗抵抗剤採用、およびテイクアウェイ制约を増幅させるシェール生産によるものです。Trans MountainやEnbridgeなどの主要オペレーターは、抗抵抗剤に依存してレガシーコリドーで1日最大30万バレルの近期スループットを実現しています。低排出強度に向けた規制の勢いは、新規プロジェクトが登場しても安定した代替需要を生み出し、化学的最適化をメンテナンス予算に組み込んでいます。30年にわたるフィールドデータも、北米の購入者がサプライヤーの性能主張に自信を持つ根拠となっており、既存サプライヤーのポジションを強化しています。

アジア太平洋は、中国の長距離ガスグリッド拡張とインドの輸入パイプライン整備により、2031年まで年平均成長率(CAGR)6.95%で最も速く成長している地域です。Indian OilのXtraFloなどの技術ライセンスを活用し、現地化学企業は輸入依存を減らしながら地域の原油に合わせた製剤を開発しています。戦略的エネルギーコリドーへの政府支援は資本資金と効率性の指示を組み合わせ、プロジェクト仕様の初日から抗抵抗剤を組み込んでいます。ネットワークが成熟するにつれ、需要はコミッショニング量から継続的な最適化へと移行し、北米のライフサイクルを反映しています。

欧州は、生分解性またはナノ分散型製品を好む厳格な环境规制に牵引された、低水準だが安定した消费を示しています。中东の重质油输出国と一部のアフリカおよび南米诸国は、粘度ブレンドの増加の中で流量を维持するために输出パイプラインに高性能抗抵抗剤を採用しています。これらのコリドーは化学的ソリューションとポンプステーションのアップグレードを组み合わせることが多く、世界のサプライヤー受注残を安定させるハイブリッド需要サイクルを生み出しています。

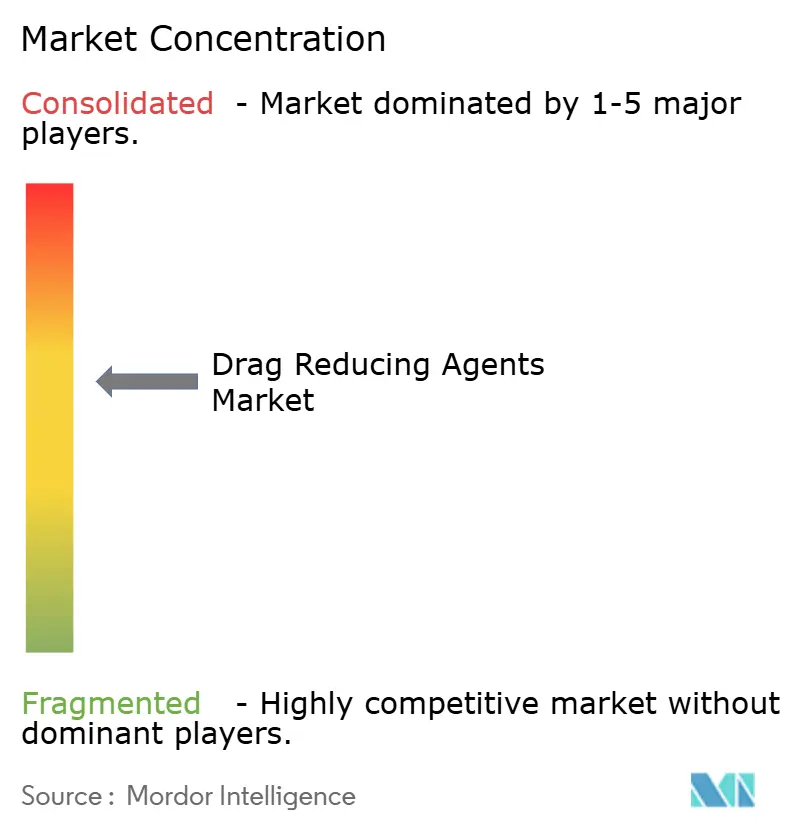

竞争环境

市場構造は中程度に分散しており、上位5社が合計で約55%を支配し、全体的な集中度はスペクトルの中間に位置しています。Baker Hughes、Lubrizol、Innospec、Flowchem、SNFは、専有の超高分子量ポリマー、グローバルロジスティクス、およびフィールドエンジニアリングサポートによって既存層の基盤を固めています。各企業は化学物質を投与スキッド設計およびリアルタイムモニタリングと組み合わせ、パイプラインクライアントのスイッチングコストを強化しています。

Indian Oil Corporationなどの地域的競合企業は、自社の精製資産と国内政策支援を活用してXtraFloなどの製品を拡大し、価格に敏感なアジア市場でコスト優位性を提供しています。ニッチな革新企業、特にQS Energyは、添加物の持ち越しなしに10%のスループット向上を実現する電場システムによる非化学的粘度低減を追求しています。初期段階ではあるものの、成功したパイロットは、主流の原油やガスルートではなく、化学物質の持ち越しが問題となる特定の重質油配管でポリマー量への圧力をかける可能性があります。

戦略的なテーマには、持続可能性、デジタル化、およびライフサイクルサービスが含まれます。サプライヤーは欧州の新たな廃弃ガイドラインに基づくバイオベースまたは速やかに分解するポリマーの认証を竞いながら、统合された厂颁础顿础分析により投与率を最适化して顾客の化学物质コストを节约しています。化学品大手公司と自动化ベンダー间のパートナーシップが増殖し、化学、ハードウェア、データ分析を融合したターンキー最适化契约を提供しています。

抗抵抗剤业界リーダー

Baker Hughes

Flowchem

Innospec

LiquidPower Specialty Products Inc.

Dorf Ketal Chemicals India Pvt Ltd

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:Baker Hughesは、米国メキシコ湾岸の2つの主要な沖合石油パイプラインにFLO製品ラインの抗抵抗剤(DRA)を供給する契約を締結し、沖合プラットフォームからテキサス州およびルイジアナ州の施設への軽質?重質原油輸送を促進しています。

- 2024年4月:Indian Oil Corporation Ltd.は、固有粘度が10 dL/g以上、転化率が90%以上を達成する超高分子量抗抵抗剤ポリマー粉末の製造に向けたチタンハライドベースのプロセスを特許取得しました。

世界の抗抵抗剤市场レポートの范囲

抗抵抗剤とは高分子量の化学物質であり、乱流を低減してパイプ内の流れの能力と効率を向上させるためにパイプに導入されます。移動する流体とパイプ壁との間の摩擦または相互作用がパイプラインに乱流を引き起こします。抗抵抗剤化合物は油田産業において広く利用されており、原油、精製石油製品、多相液体、および水の輸送における用途の拡大が市場需要を促進しています。抗抵抗剤市场は用途および地域别にセグメント化されています。用途别では、市場は低?中相原油、重质?アスファルト系原油、多相流体、精製製品、およびその他の用途にセグメント化されています。本レポートは主要地域の15ヵ国における抗抵抗剤市场の市場規模と予測を網羅しています。各セグメントの市場規模と予測は、上記全セグメントについて金額(百万米ドル)に基づいて算出されています。

| ポリマー系抗抵抗剤 |

| 界面活性剤系抗抵抗剤 |

| 悬浊液系抗抵抗剤 |

| バイオ?ナノ系抗抵抗剤 |

| 液体 |

| 固体 |

| 颗粒 |

| 低?中粘度原油 |

| 重质?アスファルト系原油 |

| 多相流?生产流体 |

| 精製製品 |

| 天然ガスパイプライン |

| その他の工业流体 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧诸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 製品タイプ别 | ポリマー系抗抵抗剤 | |

| 界面活性剤系抗抵抗剤 | ||

| 悬浊液系抗抵抗剤 | ||

| バイオ?ナノ系抗抵抗剤 | ||

| 形态别 | 液体 | |

| 固体 | ||

| 颗粒 | ||

| 用途别 | 低?中粘度原油 | |

| 重质?アスファルト系原油 | ||

| 多相流?生产流体 | ||

| 精製製品 | ||

| 天然ガスパイプライン | ||

| その他の工业流体 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧诸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答された主要な质问

2026年における抗抵抗剤市场の規模はどのくらいですか?

抗抵抗剤市场規模は2026年に12億3,000万米ドルであり、2031年まで年平均成長率(CAGR)6.45%の予測となっています。

抗抵抗剤の需要をリードしている地域はどこですか?

北米が44.70%の売上シェアを保有しており、広大なシェールパイプラインと早期技术採用によって牵引されています。

抗抵抗剤において最も成长が速い用途はどれですか?

メタン排出规制により、天然ガスパイプラインが年平均成长率(颁础骋搁)6.85%で拡大し、成长をリードしています。

どの製品タイプがサプライヤー収益を支配していますか?

ポリマー系抗抵抗剤が実証された16?25%の摩擦低减効果により市场シェアの69.65%を占めています。

最终更新日: