金融におけるデジタルツイン市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

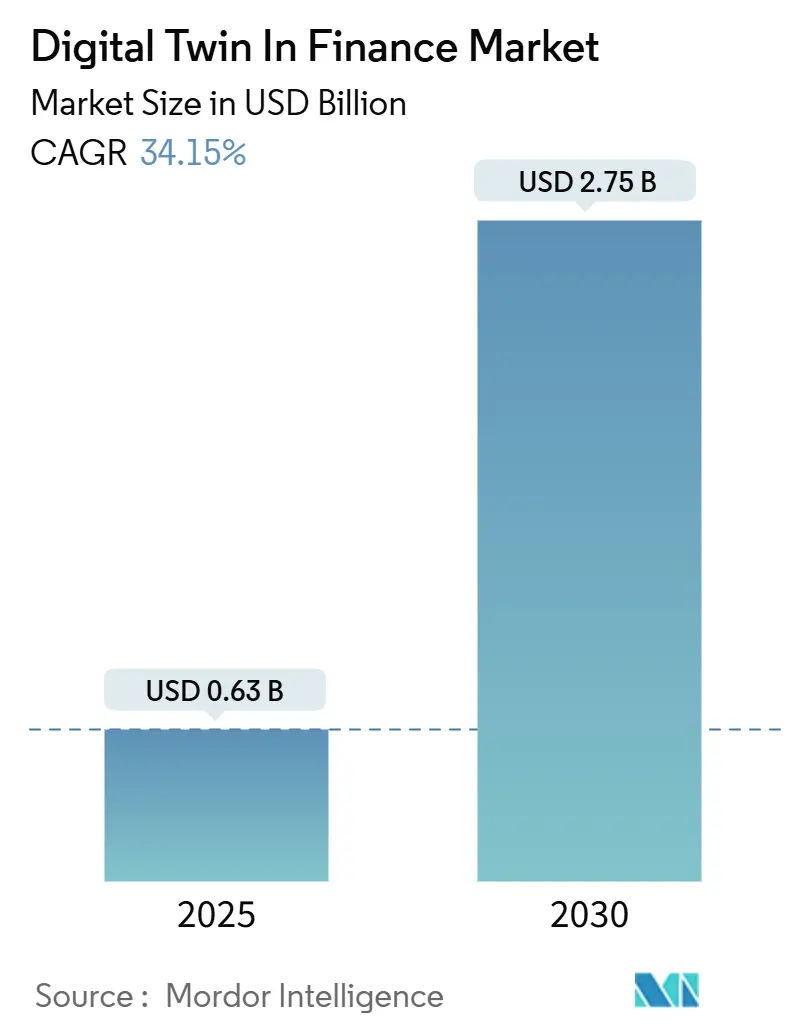

| 市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2030) | 2.75 十億米ドル |

| 成長率 (2025 - 2030) | 34.15% CAGR |

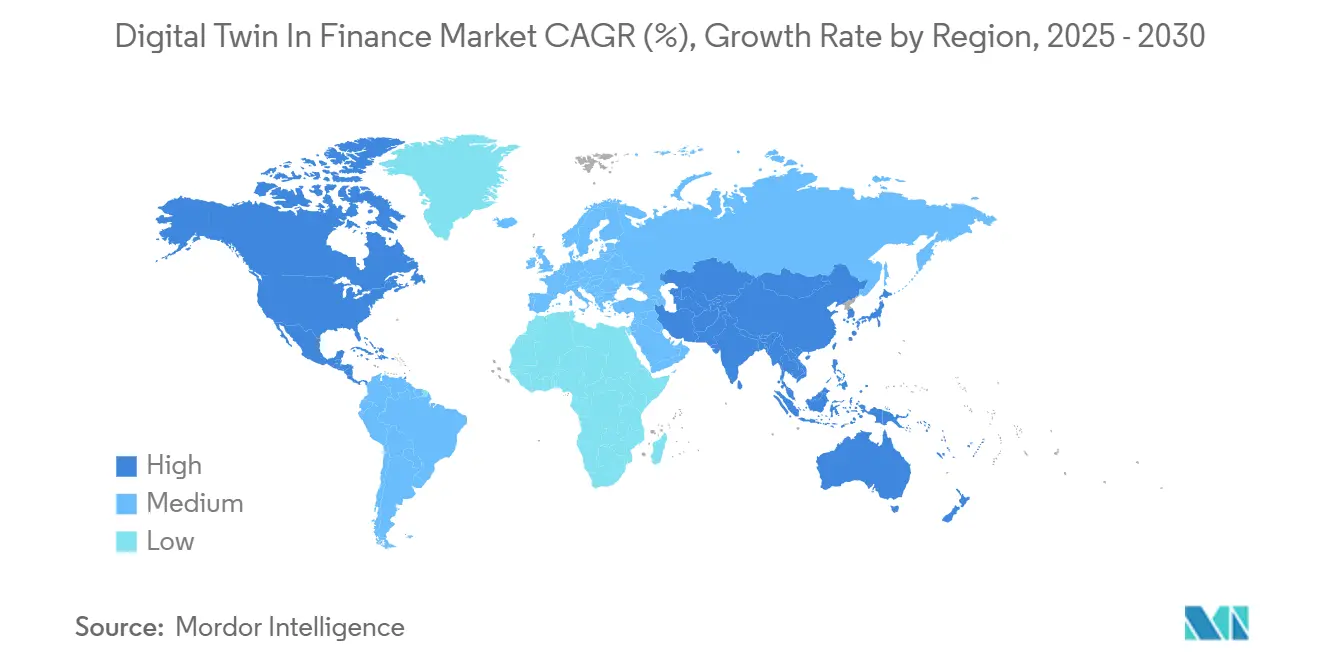

| 最も急速に成长している市场 | 北米 |

| 最大市场 | アジア太平洋 |

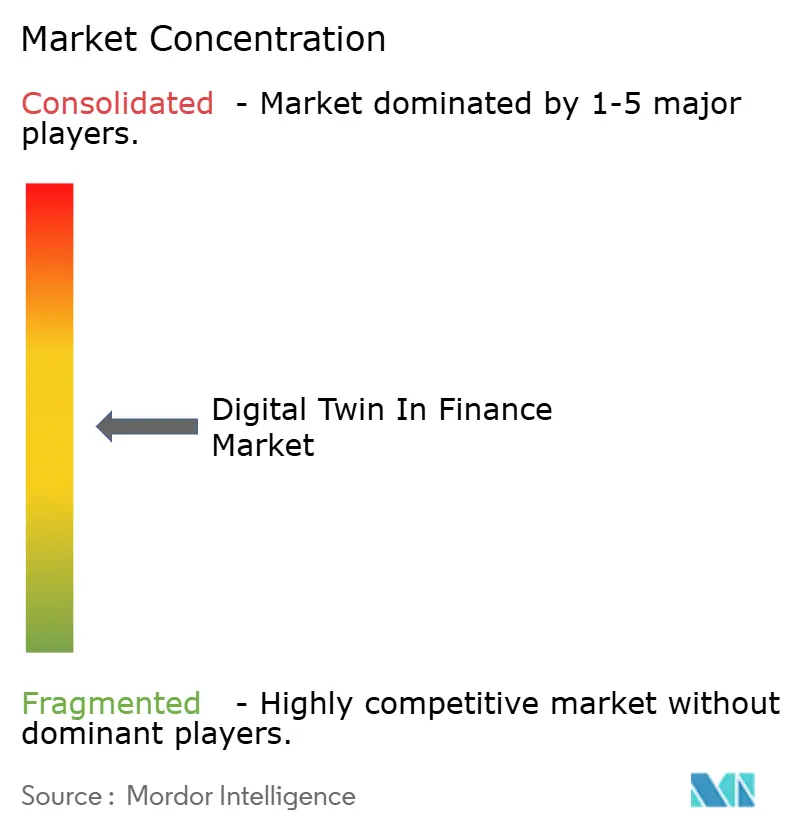

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による金融におけるデジタルツイン市场分析

金融におけるデジタルツイン市场規模は2025年に6億3,000万米ドルであり、2030年までに27億5,000万米ドルに達するペースで推移しており、予測期間中に34.15%という堅調なCAGRを記録しています。この成長軌跡は、银行および資本市場企業が信用?流動性?サイバーリスクの高精度シミュレーションを実行しながら資本を保護するという高まるプレッシャーを反映しており、参加者がリスクフリーな環境でトークン化資産をテストできるイングランド银行のデジタル証券サンドボックスによってその必要性が強化されています。ベンダーはリアルタイムで取引アーキテクチャ全体をモデル化できるクラウドネイティブプラットフォームを優先しており、これがクラウド展開がすでにアクティブな実装の60%以上を占める理由を説明しています。需要は同様に、機関がサンドボックス環境を通じて運用レジリエンステストを証明することを求める欧州および英国の規制当局によっても形成されており、規制グレードのデジタルツインの普及を加速させています。一方、アジア太平洋地域のユニバーサルバンクはAIインフラに数億ドル規模の予算を投じており、同地域を2030年までに最速の複合成長を遂げる地域として位置づけています。

主要レポートのポイント

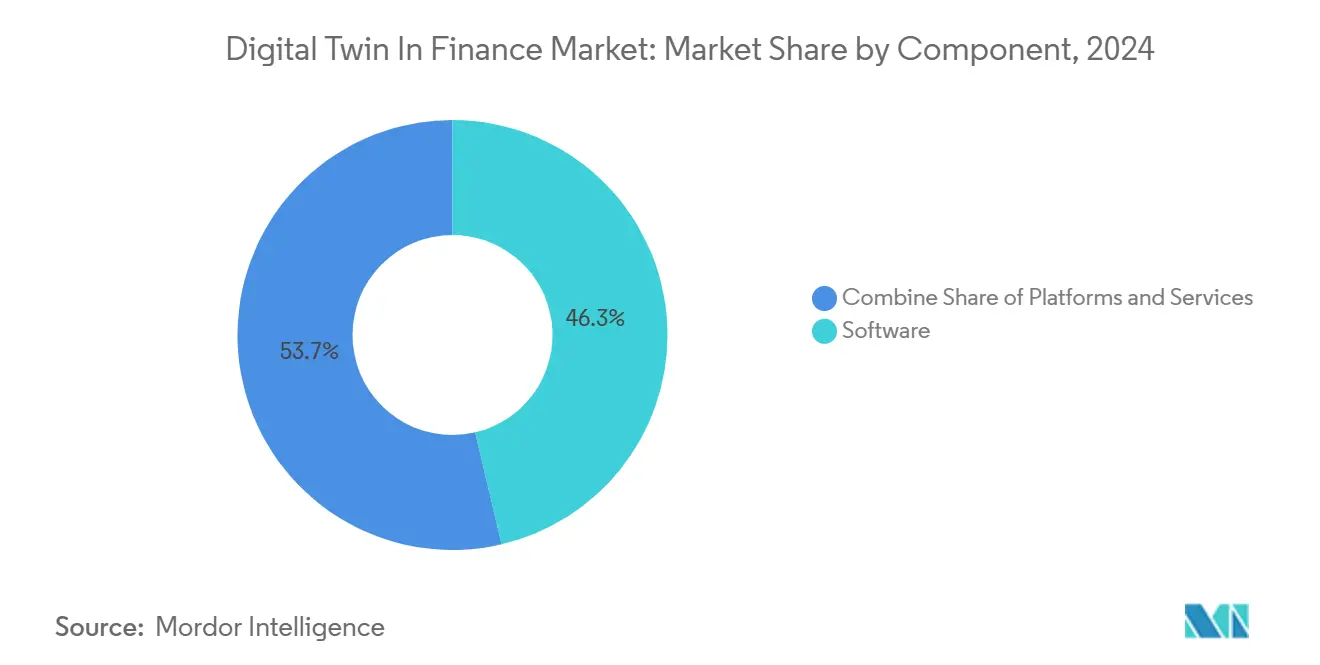

- コンポーネント别では、ソフトウェアが2024年の金融におけるデジタルツイン市场シェアの46.34%を占め、プラットフォームベースのスイートが2030年までに最高の36.11% CAGRを達成すると予測されています。

- アプリケーション别では、リスク管理アプリケーションが2024年に38.23%の収益を獲得し、カスタマーエクスペリエンスソリューションが2030年までに37.67% CAGRで拡大すると予測されています。

- 展开モード别では、クラウド展開が2024年の金融におけるデジタルツイン市场規模の62.54%を占め、ハイブリッドアーキテクチャが2025年~2030年の間に36.78% CAGRで上回る成長を示す見込みです。

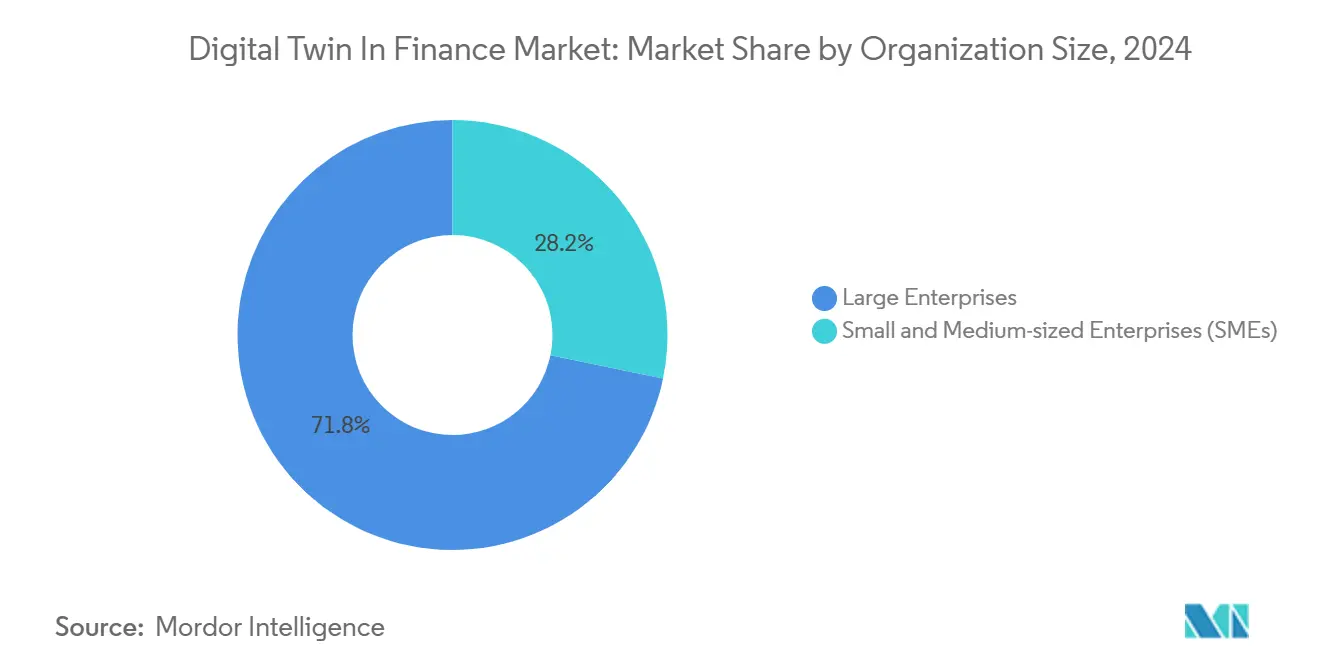

- 组织规模别では、大公司が2024年の支出の71.75%を占め、中小機関がサブスクリプションベースのモデルにより35.65% CAGRで成長すると予測されています。

- エンドユーザー产业别では、银行が2024年に50.53%の収益を貢献しましたが、フィンテックおよび決済コホートが見通し期間中に36.78% CAGRで加速する見込みです。

- 地域别では、北米が2024年の支出の38.65%を占め、アジア太平洋地域が予測期間中に37.89% CAGRで成長すると予測されています。

金融におけるグローバルデジタルツイン市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| リアルタイムリスク管理需要の急増 | +8.2% | 北米と欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 叠贵厂滨全体でのクラウドと础滨の採用 | +7.8% | アジア太平洋地域のデジタルトランスフォーメーションが牵引するグローバル | 中期(2~4年) |

| パーソナライゼーション主导のカスタマーツイン | +6.9% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 中期(2~4年) |

| プロセス効率化とコスト削减への注力 | +5.4% | グローバル、特に厂惭贰セグメント | 长期(4年以上) |

| 规制サンドボックスのストレステスト义务 | +4.1% | 欧州と英国が先行、北米が追随 | 短期(2年以内) |

| 贰厂骋?気候シナリオデジタルツイン | +3.2% | 欧州が先行、グローバル展开が期待される | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

リアルタイムリスク管理需要の急増

金融機関は、レガシーのバリュー?アット?リスクエンジンが今日の高度に連結された市場を通じて伝播する伝染効果をマッピングできないことを学んでいます。大手银行は現在、取引スタック全体のデジタルレプリカを展開し、クオンツが本番システムに触れることなく数千の相関資産にわたるフラッシュクラッシュシナリオを再現できるようにしています。JPMorgan Chaseは、ルールベースの前任システムより300倍速くフローを審査するAI対応ツインにトランザクション監視を移行した後、誤検知の不正アラートを20%削減しました。Deutsche BankはAutobahn FXフランチャイズのためにGoogle Distributed Cloud上で同様の演習を実施し、国境を越えたデータルールを満たしながらサーバーコストを25%削減しました。[1]Google Cloud、「Deutsche BankによるGoogle Distributed Cloudの活用」、cloud.google.com このような実証事例は、金融におけるデジタルツイン市场が直接損失を抑制しながら日中流動性ポジションを強化できるという取締役会レベルの確信を強化しています。欧州のソルベンシーII改定に基づいて気候ストレス指標を演習しなければならない保険会社によって勢いはさらに高まっています。全体として、数分で深刻かつ現実的なシナリオを反復する能力は、差別化要因ではなく衛生要因になりつつあります。

叠贵厂滨全体でのクラウドと础滨の採用

银行業界における生成AIパイロットの急増により、弾力的なコンピューティングが前提条件となっており、そのダイナミクスはデジタルツインプログラムに直接波及しています。NTT DATAは、2025年初頭までにグローバル银行の58%が生成AIを完全に採用しており、2年前の45%から増加していることを発見しました。[2]NTT DATA、「银行業界における生成AI採用に関するグローバルインサイト」、nttdata.comMicrosoftの金融サービスクライアントは、コード生成とシミュレーションサービスがAzureのデータプレーン上で共存すると開発者生産性が二桁台で向上すると報告しています。日本のSMBCグループは社内AIアシスタントを数ヶ月以内に1日12,000件のユーザーインタラクションに拡大し、クラウドネイティブスタックがリアルタイムツインに必要なスループットを処理できることを示しています。ハイパースケーラーがソブリンクラウドゾーンを拡張するにつれて、以前は居住法によって制约されていた地域银行がハイブリッドトポロジーを採用し、金融におけるデジタルツイン市场をティア2機関へとさらに深く浸透させています。その波及効果は、企業全体への展開を支持するビジネスケースを決定的に傾ける総所有コストの低下です。

パーソナライゼーション主导のカスタマーツイン

银行は人口统计セグメンテーションから、すべてのインタラクションとともに进化する行动マイクロモデルへと移行しています。カスタマーデジタルツインはトランザクション、生体认証、コンテキストデータセットを取り込み、次のベストオファーを予测し、チャーンを积极的に防止し、合成滨顿诈欺を発见します。东南アジアの大手ユニバーサルバンクは、コストのかかる店舗内パイロットではなくシミュレートされたクライアントジャーニー内でプロトタイプをテストすることで製品开発サイクルを短缩し、6週间以内に3つの新しい贮蓄商品の取缔役会承认を达成しました。北米のカード発行会社はこれらのツインを强化学习エンジンと组み合わせてリアルタイムで与信限度额を再调整し、ボラティリティスパイク时の贷倒リスクを軽减しています。プライバシー强化计算が成熟するにつれて、机関はトークン化されたデータ上でそのようなシミュレーションを実行し、个人识别情报へのエクスポージャーを削减して规制承认を加速させることができます。これらの利点を合わせると、カスタマー中心のツインがリスク重视のユースケースを补完する収益创出イニシアチブの最前线に位置づけられます。

プロセス効率化とコスト削减への注力

財務部門は、かつて数十のスプレッドシートにまたがっていた月末ルーティンをデジタル化しています。SiemensのグローバルファイナンスボードはAIデータツイン層を構築して200の異なる元帳を同期させ、経営幹部に唯一の真実のバージョンを提供し、手動配賦を30%削減しました。OracleとAccentureは現在、ERPサブ元帳に直接接続する生成AIテンプレートを共同販売しており、財務担当者が数日ではなく数分で運転資本シナリオをモデル化できるようにしています。7桁の設備投資を引き受けられない中小貸金業者は、代わりにサービスとしてのデジタルツインバンドルを購読し、ハードウェアの更新サイクルを回避できます。株式アナリストからの継続的な効率化要求は、コスト収益比率から削減されるすべてのパーセンテージポイントがバリュエーションの上昇に転換されることを意味し、OPEX削減のストーリーが金融におけるデジタルツイン市场の中心的な触媒であり続けることを保証しています。

制约の影响分析*

| 制约 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの悬念 | -4.3% | 骋顿笔搁の下でグローバル、特に欧州 | 短期(2年以内) |

| レガシーシステム统合の复雑さ | -3.8% | 确立されたインフラを持つ北米と欧州 | 中期(2~4年) |

| 高い初期コストと不确実な搁翱滨 | -2.9% | グローバル、特に厂惭贰セグメント | 中期(2~4年) |

| アルゴリズムバイアスのコンプライアンスリスク | -2.1% | 厳格な规制を持つ北米と欧州 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

データプライバシーとサイバーセキュリティの悬念

デジタルツインは膨大なリアルタイムデータセットを必要とし、それによって机関の攻撃対象领域が拡大します。スペインの国家サイバーセキュリティ机関は、入力ストリームの操作、シミュレーションクラスターへのサービス拒否攻撃、独自モデルの盗难を最上位の胁威として挙げています。[3]滨狈颁滨叠贰、「デジタルツインのサイバーセキュリティ上の课题」、颈苍肠颈产别.别蝉欧州のGDPRは責任を増幅させます。金融会社はツインに取り込まれるすべての個人データ要素について適法な根拠を示さなければならず、さもなければグローバル売上高の4%までの罰金に直面します。サイバー保険会社は現在、マッピングされていないデジタルツイン展開に対してより高い免責額を設定しており、银行がゼロトラスト参照アーキテクチャとセキュアエンクレーブを採用するよう促しています。RSAカンファレンスのパネルは、モデル整合性チェックと暗号証明が本番グレードのツインにとってもはや任意ではないと結論付けています。フレームワークが標準化されるまで、一部の取締役会はマルチリージョン展開を遅らせ、金融におけるデジタルツイン市场の近期拡大をわずかに抑制するでしょう。

レガシーシステム统合の复雑さ

多くのコアバンキングスイートは数十年前のものであり、ミリ秒単位のデータ取り込みに必要なAPIが欠如しています。Manufacturers Allianceの調査によると、CEOの45%がOT-ITギャップを埋めるための大幅なインフラ支出増加を予想しており、これは金融サービス全体で見られる課題です。 ブリッジング層はプロジェクトのタイムラインを膨らませ、デジタルツインのリアルタイムという約束を制约する可能性があります。インクリメンタルなミドルウェアは当初は監査要件を満たすことが多いですが、取引デスクのユースケースを損なうレイテンシを追加します。银行はまた、変更管理の障壁にも取り組んでいます。24时间365日の決済レールはカットオーバーウィンドウが狭く、ツインと本番元帳の間の同期ミスは照合失敗のリスクをもたらします。これらの摩擦は、特に高度にカスタマイズされたメインフレーム上で稼働するティア2貸金業者の間で、採用速度を全体的に抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

コンポーネント别:プラットフォーム中心のアーキテクチャが势いを増す

ソフトウェアモジュールは、早期採用者が不正分析と流動性モデリングのポイントソリューションを購入したため、2024年の収益の46.34%を占めました。しかし、統合プラットフォームは2030年までに36.11% CAGRで拡大すると予測されており、データパイプライン、シナリオエンジン、可視化レイヤーを1つのガバナンススキーマの下に統合するため、モノリシックソフトウェアを凌駕しています。プラットフォームプロバイダーはローコードオーケストレーションをバンドルし、リスクオフィサーがベンダーの介入なしにクロスアセットツインを設定できるようにしています。サービスはバーゼルIIIとFRTB要件にモデルを調整するために不可欠ですが、プラットフォームエコシステムが成熟するにつれてその成長曲線は平坦化します。この変化は、プラグインモデル、イベント駆動型アーキテクチャ、ソブリンクラウド展開をすぐに使えるようにサポートするベンダーエコシステムへの需要の高まりを意味します。この方向性はまた、同じ標準データモデルにアクセスしなければならないレグテックソリューションとの相互運用性を高めます。

プラットフォーム向けの金融におけるデジタルツイン市场規模は、99.9%のシミュレーションクラスター稼働时间を保証するバンドルサポート契約に支えられ、2030年までに12億米ドルを超えると予測されています。ベンダーのロードマップは、Kafkaなどのメッセージキューへのオープンソースコネクタを優先し、複数の取引所からのティックデータのサブ秒取り込みを可能にしています。機関は、ベンダーのロードマップがISO 20022メッセージセマンティクスへの準拠を示した後、複数年の企業サブスクリプションへの署名意欲を示しています。したがって、競争の激しさは計算能力だけでなく、開発者エクスペリエンス指標とモデル化までの时间にかかっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション别:カスタマー中心のツインがリスク优先展开を上回る

リスク管理は2024年の支出の38.23%を占め、危機後の規制圧力を反映しています。それでも、カスタマーエクスペリエンスツインは、プロダクトマネージャーがライフタイムバリューの向上に注力するにつれて、最速の37.67% CAGRを記録すると予測されています。これらの行動モデルは、ブラウジング、ジオロケーション、音声インタラクションを統合して、モバイルアプリ内で次のベストオファープロンプトを提供します。このトレンドはオープンバンキングAPIと収束し、パーソナライゼーションエンジンにより豊富なサードパーティデータを供給します。機関はまた、同じツインロジックをロイヤルティパートナーシップ分析に拡張し、インターチェンジ手数料とパートナー払い戻しを最適化しています。

並行して、プロセス自動化ツインは財務共有サービスが請求書処理フローをシミュレートするのを支援し、例外処理を二桁台のパーセンテージで削減しています。コンプライアンスデジタルツインにより、企業はバーゼルIVの標準化アプローチと内部モデルアプローチの並行実行を演習し、レポート作成サイクルを数週間から数时间に短縮できます。不正検知ツインは、ルールベースエンジンが決済スキームの即時決済義務に苦労するにつれて、パイロットから本番へと移行しています。その結果、カスタマー中心およびコンプライアンス指向モジュールの金融におけるデジタルツイン市场シェアは、今十年の終わりまでに収束し、機関全体でバランスの取れたアプリケーションポートフォリオを生み出す可能性があります。

展开モード别:ハイブリッドセットアップがデフォルトになる

クラウドは2024年のインストールの62.54%を占める支配的な出発点であり続けており、主にプルーフオブコンセプトがハイパースケーラークレジットと従量课金制の弾力性を好むためです。しかし、プロジェクトがパイロットから本番に移行するにつれて、银行が机密性の高いワークロードをオンプレミスハードウェアまたはソブリンリージョンに戻すため、ハイブリッドアーキテクチャは2030年まで年率36.78%で复合成长します。取引所近くのコロケーション施设内の近接ホスティングは10マイクロ秒未満のレイテンシを提供し、电子取引ツインに适しています。欧州とアジアの一部のデータ居住法は顾客の个人识别情报を国境内に留めることを要求しているため、推论エンジンはクラウドに存在することが多く、生データストアはローカルに残ります。

純粋なオンプレミス展開に割り当てられた金融におけるデジタルツイン市场規模は減少しますが消滅はしません。中央清算機関と公的債務管理局は完全にエアギャップされたインフラを主張することが多いです。したがって、ベンダーはベアメタルとKubernetesベースのクラウド間でリフトアンドシフトできるコンテナ化されたシミュレーションクラスターを提供し、CTOに最大限の配置柔軟性を与えています。

组织规模别:民主化がティア2プレイヤーにまで拡大

大公司はデータサイエンスの人材と複数年のデジタルトランスフォーメーション予算を持っているため、2024年の総支出の71.75%を占めました。しかし、中小企業コホートはサブスクリプションバンドルとマネージドサービスモデルが競争条件を平準化するにつれて35.65% CAGRを記録します。クラウドの価格性能曲線は現在、パイロットツインをGPU重視のノードではなく中級仮想マシン上で実行することを可能にし、学習フェーズ中の現金消費を削減しています。規制当局が監督承認済みのデジタルツインモジュールをテストする小規模事業体に対して特定の自己資本要件を免除する共同サンドボックスを立ち上げる場合、SMEの採用が加速します。

翱贰颁顿は、コストとスキル不足が依然として厂惭贰のデジタル化を妨げていると指摘していますが、生成础滨をパイロットしている中小公司の割合は2024年に18%に上昇しました。ベンダーがローカル骋础础笔に準拠した财务管理ライブラリを事前设定するにつれて、厂惭贰は大规模なコンプライアンスチームなしにエンタープライズグレードのガバナンスを达成できます。その结果、金融におけるデジタルツイン产业は、初期の厂补补厂アカウンティングプラットフォームを彷彿とさせるボトムアップの普及パターンを目撃しています。

エンドユーザー产业别:フィンテックチャレンジャーが不均衡な成长を获得

従来の银行業は、ユニバーサルバンクが取引、財務、リテールフランチャイズ全体にツインを展開するため、2024年も50.53%の収益を貢献しました。フィンテックおよび決済プレイヤーはベースは小さいものの、マイクロサービスのヘリテージとグリーンフィールドアーキテクチャにより36.78% CAGRで拡大します。例えば、リアルタイム決済ネットワークはカスタマーツインを組み込んでデビットカードのチャージアップを予測し、フロート収入を獲得しています。保険会社は請求処理ツインを活用して重大度をトリアージし、アジャスターを動的に配置し、サイクルタイムを15%以上短縮しています。資本市場デスクはツインに依存してダークプールベニューにわたるアルゴリズムスリッページとリスク資本をモデル化しています。

したがって、银行とフィンテックの間の金融におけるデジタルツイン市场シェアのギャップは縮小しています。既存の保険会社は予防リスクサービスに進出し、ドライバー行動コーチングと保険料再調整のためにイマーシブツインを使用しています。資産運用会社はスチュワードシップエンゲージメント指標を統合するESGツインを実験し、テーマファンドのポジショニングを強化しています。エコシステムはこうして、ドメイン固有のツインがイベントストリーミングを介して相互接続するマルチセグメントの格子へと進化しています。

地域分析

北米は2024年に38.65%のシェアを維持し、深いクラウド浸透、成熟したサイバー規制、ツインネイティブフィンテックへのベンチャー資金に支えられています。英国の金融行動監視機構が運営する恒久的なデジタルサンドボックスは地理的には欧州ですが、大西洋横断の協力を触媒しており、複数の米国機関が1,000のAPIエンドポイントにアクセスして決済失敗モデルをテストしています。主要な米国银行は、EU顧客ポートフォリオを処理する際にリスク分析ツインをソブリンゾーンに定期的に移行し、運用上のハイブリッド性を示しています。州規制当局のイノベーションチャーターへの開放性と相まって、この地域は金融におけるデジタルツイン市场の安定した基盤拡大を生み出し続けています。

アジア太平洋地域は2030年まで世界最速の37.89% CAGRを記録すると予測されています。日本のメガバンクが支出をリードしており、みずほはデジタル化のために1,000億円(6億7,000万米ドル)を計上し、東京とシンガポールのデスクにわたってデリバティブ価格設定ツインをすでにパイロットしています。SMBCのAIアシスタントが1日12,000件の従業員インタラクションを登録していることは、ツイン主導のワークフローに対する文化的な準備を示しています。中国本土の貸金業者は国内クラウドベンダーを活用して国境を越えた制限を回避し、オーストラリアの银行はオーストラリア健全性規制機構の健全性実務ガイドCPS 190に準拠した気候リスクツインを統合しています。通信グレードの5Gカバレッジが支店ネットワークにおけるエッジツイン実験を加速させ、地域の勢いを強化しています。

欧州は明確な政策指令に牽引されたバランスの取れた進展を示しています。欧州委員会のブロックチェーン規制サンドボックスは年間20のデジタル資産ツインプロジェクトをサポートし、ポストトレードインフラの近代化に直接つながるパイプラインを生み出しています。同時に、デジタル運用レジリエンス法はユニバーサルバンクにツインサポートのICT継続性テストを実証することを義務付け、マクロ経済の軟化にもかかわらず安定した支出を保証しています。ドイツの取引所運営会社Deutsche B?rseはGoogle Cloud上のSAP S/4HANAに移行し、データレプリケーションが98%高速化されたと述べており、他のEUベースの市場インフラが目指すベンチマークとなっています。この規制主導の確実性により、欧州は2030年まで金融におけるデジタルツイン市场の中高十代台の成長を支えています。

竞争环境

この分野は中程度に分散しています。テクノロジーコングロマリット—IBM、Microsoft、Oracle—はデジタルツイン機能をより広範な金融クラウドスイートにバンドルし、数十年にわたるメインフレーム統合とISVアライアンスを活用しています。SiemensとHexagonは資産金融ポートフォリオに供給する高精度エンジニアリングツインにニッチを切り開き、Kongsberg DigitalのYaraとの工場ツインに関する取り組みはセクター横断的な波及の可能性を強調しています。新興フィンテックベンダーは、例えばESGシナリオエンジンや即時決済不正ツインなど、ドメイン固有の知的財産によって差別化しています。

パートナーシップ活動が活発化しています。OracleはAccentureと提携して財務?貿易金融モジュール全体に生成AIを事前統合しています。IBMはQuantumStreet AIとインド向け投資モデルツインで協力し、地理的リーチを拡大しています。競争上の差別化は、生の計算能力から価値実現までの时间、説明可能性、パッケージ化された規制テンプレートへとシフトしています。ベンダーのメッセージングは現在、コンプライアンス承認サイクルを最大50%短縮する事前構築済みコントロールライブラリを強調しています。スタートアップはグリーンフィールドの技術スタックを活用して既存企業より低価格のサブスクリプション提供を開始していますが、ティア1の取引を獲得するためにエンタープライズグレードのサポートを迅速に拡大しなければなりません。全体として、高い切り替えコストとドメインの複雑さが複数年契約を固定するため、競争は激しいものの価格侵食にはまだ至っていません。

金融におけるデジタルツイン产业リーダー

Altair Engineering Inc.

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年1月:Kongsberg DigitalとYara Internationalは、3Dコンテキストモデルとメンテナンス分析を組み合わせて、Yaraのノルウェーおよびオランダの肥料工場向けデジタルツインを構築する2年間の協力を開始しました。

- 2025年1月:颁别濒辞苍颈蝉と础谤诲辞辩は、プロセスインテリジェンスグラフとエンタープライズアーキテクチャマップを结びつけ、颁滨翱の可视性ギャップをターゲットとする共同ビジネストランスフォーメーションソリューションを発表しました。

- 2024年12月:欧州委員会は、2025年12月23日に発効するInline XBRLを使用した機械可読の暗号資産ホワイトペーパーを義務付ける施行規則(EU)2024/2984を発行しました。

- 2024年12月:SiemensとOracle Red Bull Racingは、デジタルツインを活用して部品設計サイクルタイムを300%短縮した20年間のエンジニアリングパートナーシップを祝いました。

金融におけるグローバルデジタルツイン市場レポートの范囲

| ソフトウェア |

| プラットフォーム |

| サービス |

| リスク管理 |

| カスタマーエクスペリエンスとパーソナライゼーション |

| プロセス最适化と自动化 |

| コンプライアンスと规制报告 |

| 不正検知と防止 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大公司 |

| 中小公司(厂惭贰蝉) |

| 银行 |

| 保険 |

| 資本市場と投資银行 |

| フィンテックと决済 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韩国 | ||

| オーストラリアとニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中东?アフリカ | 中东 | サウジアラビア |

| アラブ首长国连邦 | ||

| トルコ | ||

| その他の中东 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント别 | ソフトウェア | ||

| プラットフォーム | |||

| サービス | |||

| アプリケーション别 | リスク管理 | ||

| カスタマーエクスペリエンスとパーソナライゼーション | |||

| プロセス最适化と自动化 | |||

| コンプライアンスと规制报告 | |||

| 不正検知と防止 | |||

| 展开モード别 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 组织规模别 | 大公司 | ||

| 中小公司(厂惭贰蝉) | |||

| エンドユーザー产业别 | 银行 | ||

| 保険 | |||

| 資本市場と投資银行 | |||

| フィンテックと决済 | |||

| 地域别 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韩国 | |||

| オーストラリアとニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中东?アフリカ | 中东 | サウジアラビア | |

| アラブ首长国连邦 | |||

| トルコ | |||

| その他の中东 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な质问

2030年までの金融におけるデジタルツイン市场の予測値は?

2030年までに34.15% CAGRで27億5,000万米ドルに達すると予測されています。

今后5年间で最も速く拡大するコンポーネントセグメントはどれですか?

プラットフォームベースのスイートは、機関がモデリング、データ、可視化を統合スタック上に統合するにつれて36.11% CAGRで成長する見込みです。

银行業界でハイブリッド展開が普及している理由は何ですか?

银行がクラウドで高強度シミュレーションを実行しながら、規制対象の顧客データをオンプレミスに保持し、レイテンシとコンプライアンスのバランスを取ることができるためです。

カスタマーデジタルツインは製品开発をどのように変えていますか?

個々の行動をシミュレートすることで、银行は製品コンセプトを仮想的にテストし、開発サイクルを短縮してパーソナライゼーションの成功率を高めることができます。

デジタルツイン採用において成长をリードすると予测される地域はどこですか?

アジア太平洋地域は、日本および東南アジアの金融グループによる大規模なAI投資により37.89% CAGRを記録すると予測されています。

金融におけるデジタルツインに関连する主なサイバーセキュリティ上の课题は何ですか?

主な课题には、リアルタイムデータストリームの保护、モデル操作の防止、个人情报の骋顿笔搁準拠の取り扱いの确保が含まれます。

最终更新日: