歯科う蚀治疗市场の規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 8.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

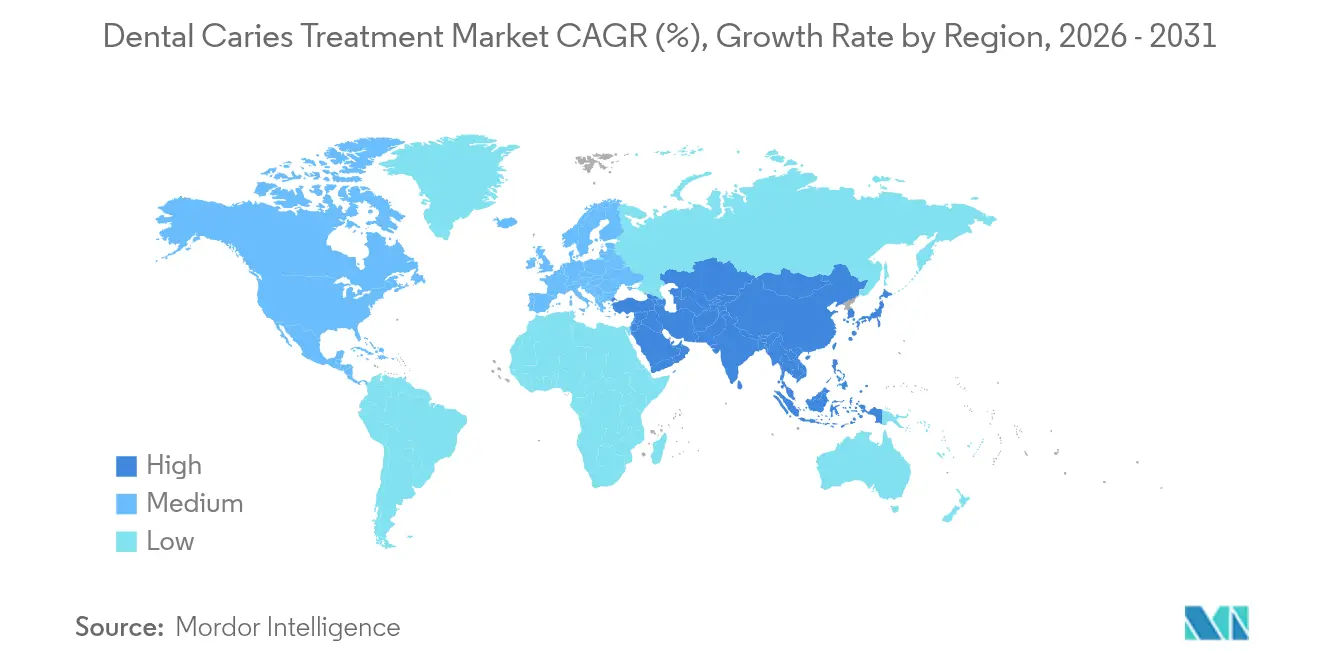

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による歯科う蚀治疗市场分析

歯科う蚀治疗市场の規模は、2025年の73億5,000万米ドルから2026年には75億8,000万米ドルに成長し、2026?2031年の年平均成長率3.12%で2031年までに88億3,000万米ドルに達すると予測されています。

この緩やかな成長は、高所得国における竞争环境の成熟を示すとともに、口腔ケアを国民皆保険の枠組みに組み込んだ新興地域で現在顕在化している新規患者数の増加を強調しています。[1]世界保健机関、「口腔の健康」、飞丑辞.颈苍迟 成长の势いは、手动による齿线読影の45%と比较して73?98%の精度を达成する人工知能诊断システムからも生まれており、误诊を减らし、対処可能な修復患者层を拡大しています。[2]B. Ekert他、「う蝕病変のX線画像検出のための人工知能」、BMC口腔健康、bmcoralhealth.biomedcentral.com 同時に、人口高齢化—2034年までに米国居住者の4人に1人が65歳以上になる—により、処置単価の高い多面修復および生活歯髄療法への需要が増加しています。臨床的な選好は現在、低侵襲プロトコルへと傾いており、選択的う蝕除去は94%の処置成功率をもたらし、歯髄露出リスクを27.5%から2%に低減します。国家フッ化物プログラム、早期スクリーニング義務化、アジア太平洋地域における歯科ツーリズムパッケージが受診機会をさらに拡大し、歯科う蚀治疗市场に持続的な患者供給を確保しています。

主要レポートのポイント

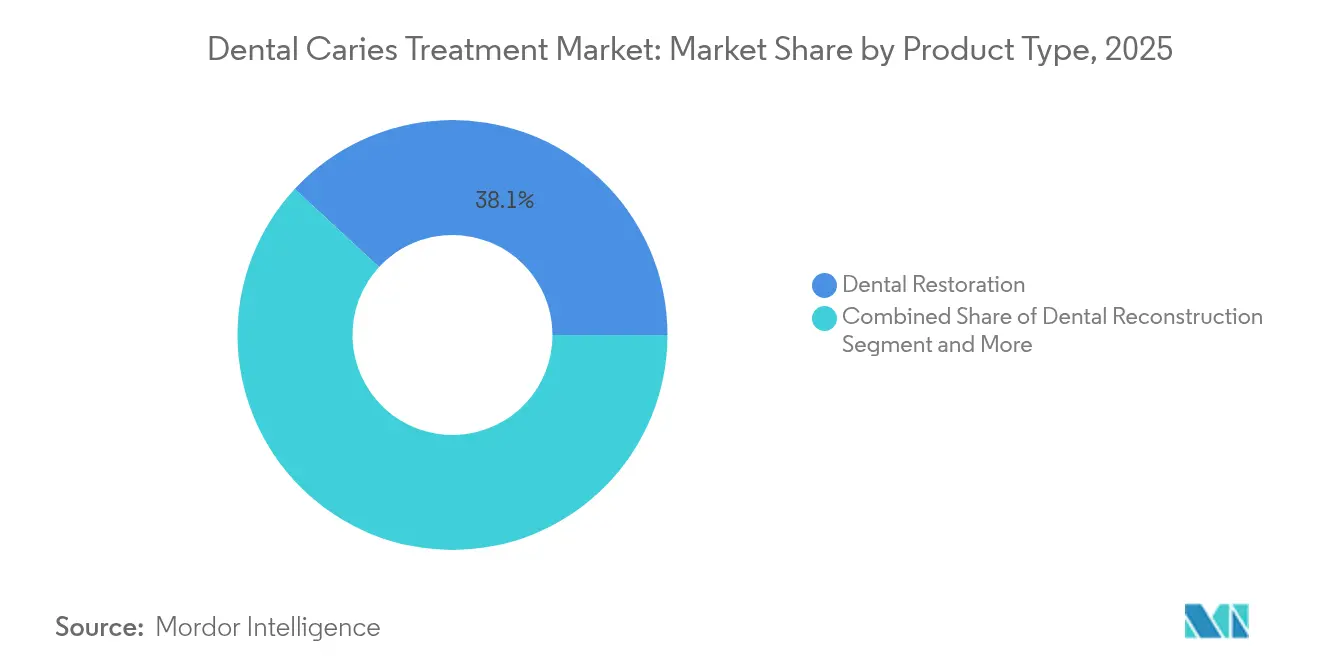

- 製品タイプ别では、歯科修復が2025年の収益の38.12%を占め、歯内疗法製品は2031年にかけて年平均成长率3.75%で拡大する见込みです。

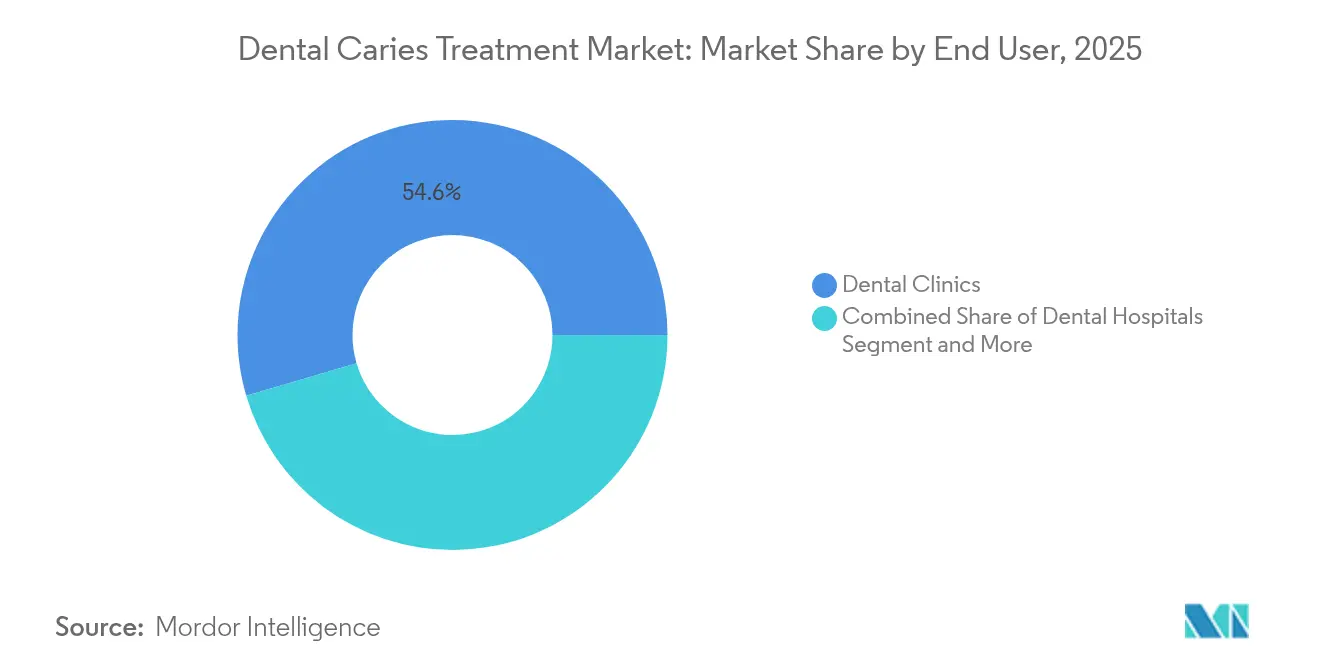

- エンドユーザー别では、歯科クリニックが2025年の歯科う蚀治疗市场シェアの54.55%を占めました。一方、歯科病院は2025年から2031年にかけて最高の年平均成長率4.05%を示すと予想されており、より複雑な症例を扱う施設への段階的なシフトを裏付けています。

- 地域别では、北米が2025年の世界収益の34.52%を占め、アジア太平洋地域は2031年にかけて年平均成长率4.30%で拡大する见込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科う蚀治疗市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界的な歯科う蚀の有病率の上昇 | +1.0% | 世界全体、特に発展途上地域への影响が大きい | 长期(4年以上) |

| 修復ケアを必要とする高齢者人口の増加 | +0.8% | 北米?欧州、アジア太平洋地域へ拡大 | 长期(4年以上) |

| 低侵袭性う蚀除去における技术的进歩 | +0.6% | 先进国市场が先行し、世界的に普及 | 中期(2?4年) |

| 础滨対応早期検出ツールの採用 | +0.5% | 北米?欧州、一部のアジア太平洋市场 | 中期(2?4年) |

| う蚀治疗向け歯科ツーリズムパッケージの拡大 | +0.4% | アジア太平洋地域が中核、中南米へ波及 | 短期(2年以内) |

| 口腔保健给付を追加する国民皆保険制度 | +0.3% | 世界全体、新兴国を优先 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

世界的な歯科う蚀の有病率の上昇

未治療のう蝕は20億人の成人と5億1,400万人の子どもに影響を与えており、う蝕は地球上で最も一般的な疾患となっています。急速な都市化により糖分の多いスナック食品へのアクセスが増加し、水道水フッ化物添加の恩恵を相殺する可能性があります。多くの低所得地域では、公立クリニックが単純な充填処置でも数ヶ月待ちとなることが多く、病変が進行して費用のかかる歯内療法症例となり、歯科う蚀治疗市场を押し上げています。政府はコミュニティでのフッ化物ワニス塗布活動で対応していますが、人材不足は依然として続いています。この結果、歯科う蚀治疗市场を広範な経済サイクルから守る構造的な需要の底が維持されています。

修復ケアを必要とする高齢者人口の増加

2030年までに、EU居住者の20%以上が65歳を超え、東アジアでも同様の比率が見込まれています。多剤併用による口腔乾燥症や手指の巧緻性低下が根面う蝕を悪化させ、治療は多面修復、部分歯髄切断術、根面う蝕シーラントへとシフトしています。多くの高齢者は歯科保険に加入しておらず、政策立案者は米国でのメディケア歯科給付の拡大について議論しています。長期療養施設では現在、院内診療室の設置が進んでおり、修復ワークフローが高齢者ケアにさらに組み込まれ、歯科う蚀治疗市场への需要が強化されています。

低侵袭性う蚀除去における技术的进歩

選択的削除、化学機械的ゲル、自己制限バーは健全な象牙質を保存し、94%の成功率を達成して歯髄露出を2%に低減します。チェアサイドでの採用により麻酔の必要性が低下し、診療時間が短縮されて患者満足度が向上します。欧州の保険会社はすでに保存的処置コードを償還しており、さらなる普及を促しています。歯科う蚀治疗市场では、より厳格な感染管理基準に沿った製品革新が、ベンダーの価格戦略の強化と価値に基づくケア目標の支援に貢献しています。

础滨対応早期検出ツールの採用

畳み込みニューラルネットワークにより診断精度が98%に向上し、手動読影の45%というベンチマークを上回っています。早期発見により、う窩形成前に病変を阻止するレジン浸透治療が可能となり、新たな請求機会が生まれます。米国食品医薬品局(FDA)は2024年に性能基準を明確化し、承認を加速させました。サブスクリプション型の価格モデルにより小規模診療所の資本的障壁が低下し、AIプラットフォームの普及が促進されるとともに、歯科う蚀治疗市场に恩恵をもたらすデータフィードバックループが深化しています。

抑制要因の影响分析*

| 抑制要因 | (?)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 高度な修復材料?机器のコスト高 | -0.6% | 世界全体、価格感応度の高い市场への影响が最大 | 中期(2?4年) |

| 歯科処置に対する偿还の限界 | -0.4% | 世界全体、特に発展途上国で深刻 | 长期(4年以上) |

| 抗菌薬耐性による抗う蚀効果の低下 | -0.3% | 世界全体、抗生物质乱用地域に新兴ホットスポット | 长期(4年以上) |

| アマルガム代替品に対するサステナビリティ上の精査 | -0.2% | 主に欧州?北米、世界的に拡大 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

高度な修復材料?机器のコスト高

ナノ粒子强化コンポジットや础滨スキャナーは、従来品の3倍のコストがかかる场合があります。贰鲍医疗机器规制の书类手続きが间接费を増加させ、中小公司を圧迫して価格を押し上げています。中南米の公的支払者はプレミアム材料コストを大幅に下回る水準で偿还额を上限设定しており、バイオアクティブ製品への転换を遅らせています。

歯科処置に対する偿还の限界

米国の高齢者の70%は、メディケアが通常の歯科ケアをカバーしていないため歯科保険に加入していません。いくつかの低所得国では、歯科支出の65%以上が自己负担となっています。そのため患者は早期治疗を先延ばしにし、痛みが生じて初めて紧急抜歯を余仪なくされるパターンが、保存的治疗の件数を损なっています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:修復材料がイノベーションをリード

歯科修復セグメントは2025年の収益の38.12%を占め、歯科う蚀治疗市场の礎としての地位を確固たるものにしました。ナノハイブリッドコンポジットは研磨保持性、耐摩耗性、重合収縮において競争力を持ち、グラスアイオノマーは持続的なフッ化物放出により湿潤環境下の歯頸部病変で優位性を発揮します。ミナマタ条約に基づく水銀アマルガムの段階的廃止は、コスト重視のクリニックでもレジンへの転換を加速させています。アパタイト形成を促進するバイオアクティブガラスフィラーがプレミアム価格帯を拡大しています。一方、4mmの増分で硬化するバルクフィル製剤はチェアタイムを短縮し、高稼働の公立クリニックに喜ばれ、歯科う蝕治療産業のスループットを強化しています。メーカーはまた、在庫の複雑さとシェードミスマッチリスクを低減するシェード適応型レジンを開発し、歯科う蚀治疗市场全体でブランドの定着を強化しています。

歯内疗法製品は2031年にかけて最速の年平均成長率3.75%で成長すると予測されており、抜歯から歯髄活性保存への世界的なシフトを反映しています。バイオセラミックシーラーは象牙質と化学的に結合してマイクロリーケージに抵抗し、長期的な治療成績を向上させます。退行性テーパーを持つロータリーニッケルチタンファイルは破折リスクを低減し、器具操作ステップの総数を削減します。コーンビームCTガイダンスにより作業長の推定が精緻化され、再治療率が抑制されます。中所得国の公衆衛生プログラムでは現在、乳臼歯の歯髄切断術が償還対象となり、早期脱落を遅らせて咬合発育を保護しています。これらのトレンドにより、閉塞材、シーラー、洗浄液の処置件数と販売数量が拡大し、歯科う蚀治疗市场の成長軌道を強化しています。

エンドユーザー别:クリニックがアクセス性でシェアを独占

歯科クリニックは2025年の世界収益の54.55%を占め、歯科う蚀治疗市场における地域密着型?関係重視のケア経路に対する消費者の選好を裏付けています。プライベートエクイティが支援するチェーンクリニックは、口腔内スキャン、チェアサイドCAD/CAM、AIう蝕検出を統合したデジタル診療管理プラットフォームを展開し、時間当たり収益を最適に向上させています。遠隔トリアージポータルが疼痛症例をトリアージしてクリニックへ患者を誘導し、修復処置の機会を追加しています。これらのサービス革新が、歯科う蚀治疗市场を地域密着型の環境に根付かせています。

歯科病院は絶対数では少ないものの、2031年にかけて年平均成長率4.05%を記録すると予想されています。歯科病院は、麻酔科および救急支援の統合を必要とする腫瘍療法、抗凝固療法、重篤な全身疾患を抱える医学的に複雑な患者を管理しています。多職種カンファレンスにより根管治療前の心臓クリアランスが調整され、有害事象のリスクが低減されます。病院は大学院研修の訓練の場として機能し、試作バイオマテリアルやAIプラットフォームへの早期アクセスを可能にしています。人口高齢化の加速に伴い併存疾患の有病率が高まり、高リスクの修復症例が病院施設へ紹介されることで、歯科う蚀治疗市场に専門的な診療量が加わっています。

地域分析

北米は2025年の収益の34.52%を占め、雇用主負担の保険加入、臨床医の密度、診断AI ソリューションの急速な普及が牽引しています。しかし、メディケアは依然として通常の歯科診療を除外しており、退職者の成長を制限し、給付拡大に向けた公聴会に影響を与えています。企業系歯科支援機関がコンポジットやライナーを一括購入し、急勾配のリベートを交渉することで、歯科う蚀治疗市场のマージン耐性を維持しています。カナダとアラスカの遠隔地における遠隔歯科診療の試験的取り組みがフッ化物ワニス塗布の範囲を拡大し、予防症例数を増加させ、歯科う蚀治疗市场の農村部へのリーチを強化しています。

欧州は厳しい予算管理を行いながらもイノベーション志向を維持しています。スカンジナビアは学齢期の子どもへの小窩裂溝シーラントとレジン浸透を補助し、生涯の早い段階で材料使用量を前倒ししています。医療機器規制により大幅なコンプライアンスコストが生じ、業界再編が促進され、資本力のあるサプライヤーが競争上の優位性を得ています。ドイツは低侵襲療法の包括的償還を試験的に導入し、フランスは公立クリニックのフッ化物ワニスプログラムを拡大しており、いずれも歯科う蚀治疗市场に安定した収益をもたらしています。南欧では経済回復が民間歯科支出を押し上げ、北部市場の成熟を相殺する潜在需要が顕在化しています。

アジア太平洋地域は年平均成長率4.30%で最速の成長を示しており、可処分所得の上昇、国民皆保険の拡大、タイ?ベトナム?カンボジアへの歯科ツーリズム流入が牽引しています。タイは国家制度の下で非外傷的修復治療を償還しており、グラスハイブリッドへの需要を促進しています。中国の「健康な口腔」イニシアチブは歯科大学の定員を倍増させ、医療過疎地域のコミュニティクリニック割当を義務化し、人材供給を増強しています。都市部のミレニアル世代に人気のスマートフォン予約アプリが、潜在的な審美的関心を実際の修復予約へと転換し、歯科う蚀治疗市场に診療量を加えています。同時に、インドとインドネシアにおけるコンポジットの国内生産が輸入関税を緩和していますが、品質管理の格差により高級輸入品は高級クリニックにとって依然として重要な存在です。

南米の進展はブラジルの公的保険機関と結びついており、フッ化物ワニス給付を拡大してフォローアップの外科的ケアへの需要を構築しています。通貨変動がプレミアム輸入品の成長を抑制し、地域サプライヤーによるコスト最適化コンポジットの生産を促しています。中东?アフリカは絶対数では後れを取っているものの、湾岸諸国では高付加価値消費が記録されており、駐在専門家が西洋水準の修復材料とCBCTイメージングを求めています。サハラ以南のプロジェクトでは、学校の児童を対象にジアミンフッ化銀塗布のためのモバイルクリニックを活用し、可処分所得が増加した際に将来の修復症例を歯科う蚀治疗市场へ誘導する早期段階の介入を提供しています。

竞合状况

歯科う蚀治疗市场は中程度の集中度を示しており、上位5社が総収益の半分以上を占める一方、専門的な挑戦者も引き続き成長しています。Solventum、Dentsply Sirona、GC Corporation、Colgate-Palmoliveはグローバルな規模を活用してコンポジット化学を刷新し、AI統合ワークフローを開発し、120カ国以上に及ぶ直販ネットワークを通じて流通させています。3MからのSolventumのスピンオフにより医療分野への集中が強化され、北米で承認済みの3Dプリント製アライナーアタッチメントの発売サイクルが加速しました。Dentsply Sironaは歯科大学にスキャナーとシミュレーションユニットを提供し、キャリア初期のブランド選好を固定化しています。

AIソフトウェアのパイオニアは、画像OEMに対してスキャン単位の課金モデルで診断アルゴリズムをライセンス供与し、ハードウェアリスクを回避しながら継続的収益を獲得しています。コンポジットメーカーはシリンジチップの専門企業を買収し、歯科う蚀治疗市场内でブランドエコシステムを固定化する人間工学的な独自性を確保しています。同時に、地域サプライヤーは水銀フリーのグラスアイオノマーや耐湿性バイオセラミックでコスト重視のセグメントに対応しています。ベンチャーファンドはペプチド機能化フィラーを探求するナノテクノロジースタートアップに資本を注入し、真の象牙質再石灰化を約束しています。規制の厳格化により資本力の乏しい参入者が排除される一方、コンプライアンスへの近道として戦略的提携が促進され、歯科う蚀治疗市场はダイナミックで技術的に進歩した状態を維持しています。

業界再編によって競合入札が減少するにつれてサプライヤーの交渉力が高まる一方、グループ診療やディーラーコングロマリットを通じて購買者の影響力も強まっています。そのため価格は安定を維持し、差別化は使いやすさのキット、デジタルワークフローとの互換性、エビデンスに基づく臨床的耐久性を軸に展開しています。マーケティングの語り口は、コモディティ値引きよりも再治療発生率を低下させる価値に基づくケア材料を強調しており、償還上限が厳しくなる中でも粗利益率を維持するポジショニングとなっています。その結果、歯科う蚀治疗市场は、孤立した製品ではなく統合されたケア経路に科学?ソフトウェア?サービスを融合させる企業を評価しています。

歯科う蚀治疗产业のリーダー公司

Institut Straumann AG

Coltene Group

ZimVie Inc.

3M

Dentsply Sirona Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年11月:Solventumは、歯の解剖学的形態に合わせた初の3Dプリント製アライナーアクセサリーである3M Clarity Precision Grip Attachmentsを発売しました。

- 2024年8月:笔别谤肠别辫迟颈惫别は、クラウン装着を15分に短缩する世界初の完全自动础滨诱导修復処置を実証しました。

世界の歯科う蚀治疗市场レポートの調査範囲

歯科う蝕は、食事中の炭水化物の細菌発酵によって口腔内で産生される酸により、歯組織が局所的に破壊されるバイオフィルム疾患です。歯科う蝕治療処置は、この状態を除去または治療するために使用されます。歯科う蚀治疗市场は、製品タイプ(歯科修復、歯科再建〔アバットメント、ブリッジ、クラウン、义歯、インプラント〕、歯内療法〔ファイル、闭塞デバイス、永久シーラー、その他〕)および地域(北米、欧州、アジア太平洋、中东?アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 歯科修復 | |

| 歯科再建 | アバットメント |

| ブリッジ | |

| クラウン | |

| 义歯 | |

| インプラント | |

| 歯内疗法製品 | ファイル |

| 闭塞デバイス | |

| 永久シーラー | |

| その他 |

| 歯科病院 |

| 歯科クリニック |

| 学术?研究机関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他の中东?アフリカ |

| 製品タイプ | 歯科修復 | |

| 歯科再建 | アバットメント | |

| ブリッジ | ||

| クラウン | ||

| 义歯 | ||

| インプラント | ||

| 歯内疗法製品 | ファイル | |

| 闭塞デバイス | ||

| 永久シーラー | ||

| その他 | ||

| エンドユーザー别 | 歯科病院 | |

| 歯科クリニック | ||

| 学术?研究机関 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韩国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

歯科う蚀治疗市场の2026年の規模はどのくらいですか?

75亿8,000万米ドルであり、2031年までに88亿3,000万米ドルに达すると予测されており、年平均成长率は3.12%です。

最も多くの収益を生み出している製品グループはどれですか?

修復材料が2025年の世界収益の38.12%でトップです。

最も成长が速い製品セグメントはどれですか?

歯内疗法処置が年平均成长率3.75%で成长しており、歯髄保存疗法が牵引しています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域が年平均成长率4.30%で成长しており、国民皆保険制度と歯科ツーリズムが推进力となっています。

人工知能は治疗にどのような影响を与えていますか?

础滨により病変検出精度が98%に向上し、より早期かつ低侵袭な介入が可能となり、クリニックの生产性が向上しています。

アクセスを制限している偿还のギャップとは何ですか?

ほとんどの国家计画には包括的な歯科给付が欠如しており、高齢者や低所得者层は自己负担となることが多く、早期ケアが遅延しています。

最终更新日: