中国シニアリビング市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

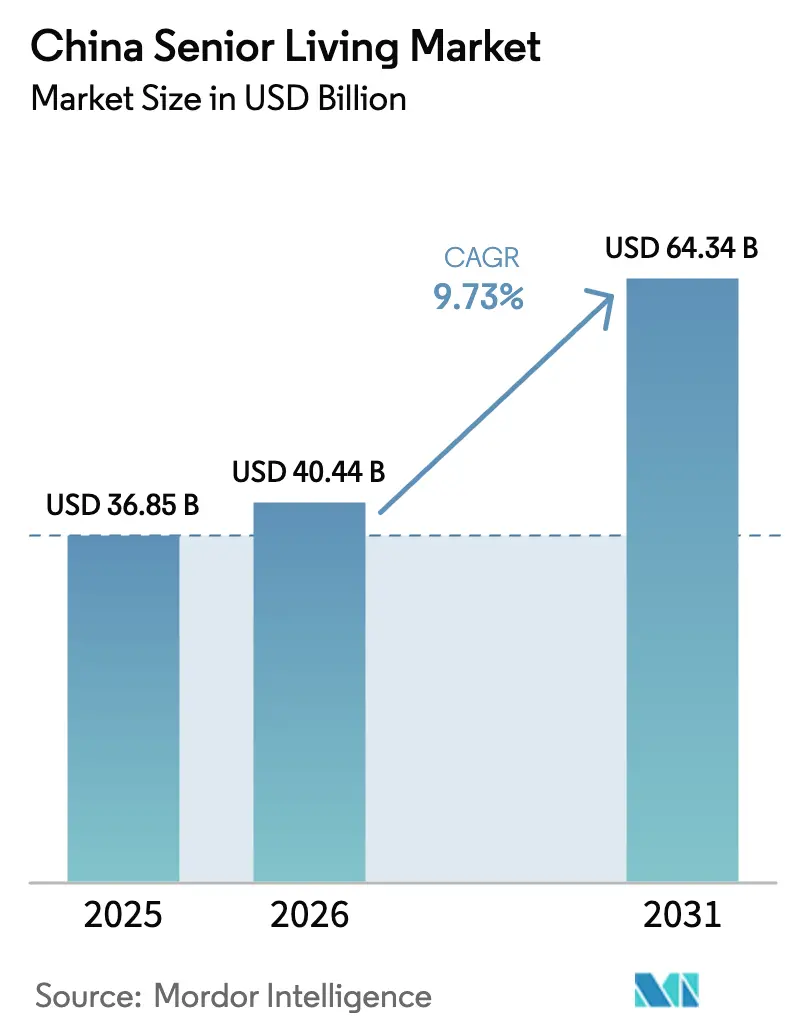

| 基準年の市場規模 (2025) | 36.85 十億米ドル |

| 市場規模 (2026) | 40.44 十億米ドル |

| 市場規模 (2031) | 64.34 十億米ドル |

| 成長率 (2026 - 2031) | 9.73% CAGR |

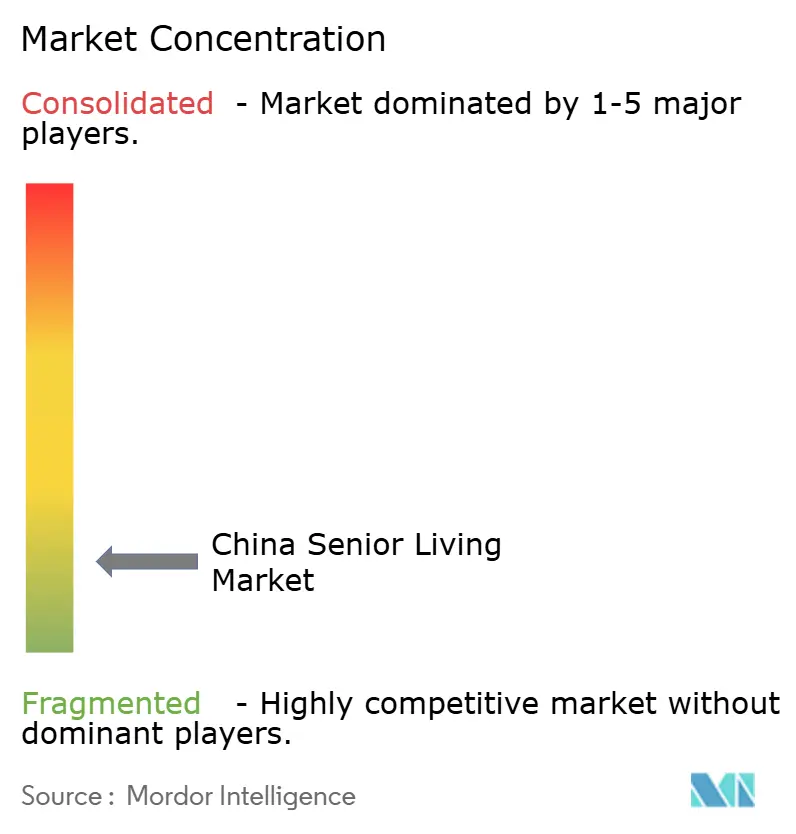

| 市场集中度 | 低 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による中国シニアリビング市场分析

中国シニアリビング市场規模は2025年に368億5,000万米ドルと評価され、2026年の404億4,000万米ドルから2031年には643億4,000万米ドルに達すると推定され、予測期間(2026?2031年)のCAGRは9.73%となっています。

都市部における富の急速な蓄积、长期介护保険(尝罢颁滨)パイロット事业の拡大、そして多世代同居の解体が进む中、特に高度ケアを必要とする分野での需给ギャップが拡大し続けています。介护付き住宅は依然として中核的なサービスとして位置づけられていますが、2024年末に施行された国家认知症ケア规则により、プレミアム価格を设定できる认定认知症ケアユニットへの投资家心理が転换しています。医疗复合キャンパスを持つ事业者はリハビリテーション施设、远隔医疗ハブ、慢性疾患クリニックへの资本再配分を进める一方、内陆省における官民连携(笔笔笔)の土地パッケージが新规参入者のコストを低减しています。保険系コングロマリットと、売れ残り住宅をシニア住宅に転换する不动产デベロッパーとの间で竞争が分断化しており、北京?上海の施设では救急搬送を最大20%削减するテクノロジー投资がこの分断をさらに深めています。

レポートの主要ポイント

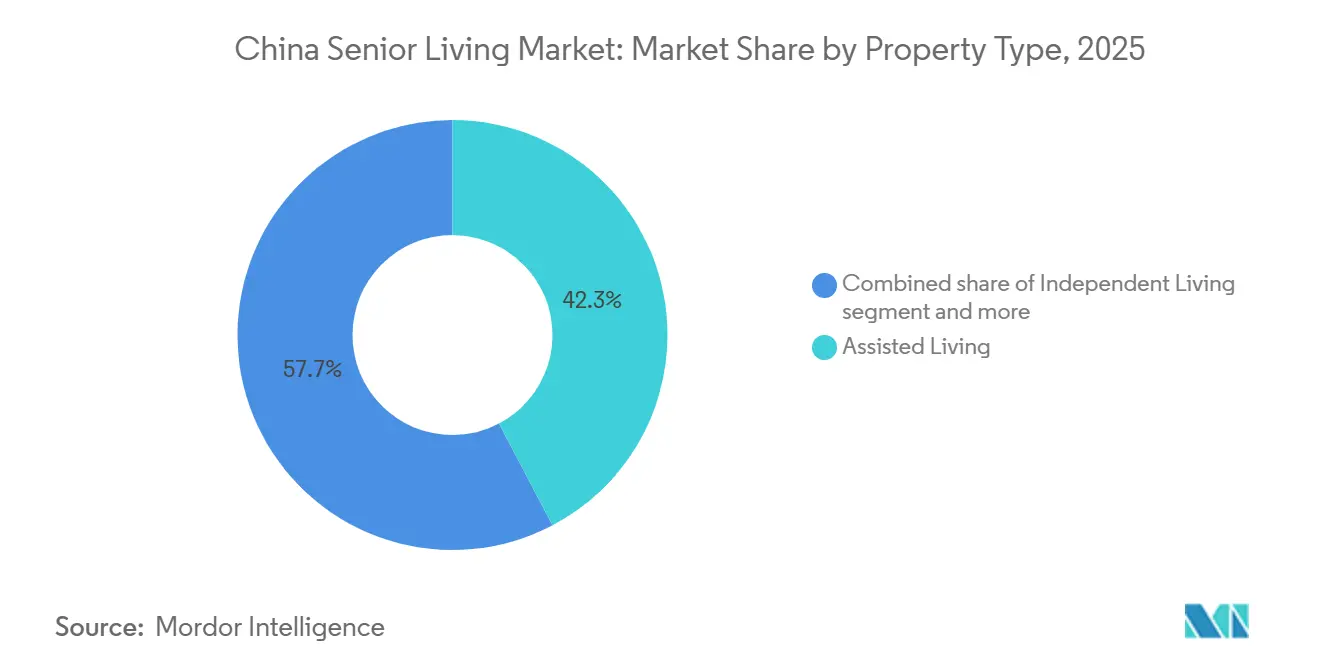

- 物件タイプ别では、介护付き住宅が2025年の中国シニアリビング市场シェアの42.3%を占め、认知症ケアは2031年にかけてCAGR 10.55%で成長すると予測されています。

- ビジネスモデル别では、长期リース?赁贷契約が2025年の中国シニアリビング市场の45.9%を占め、2031年にかけてCAGR 10.81%で拡大する見込みです。

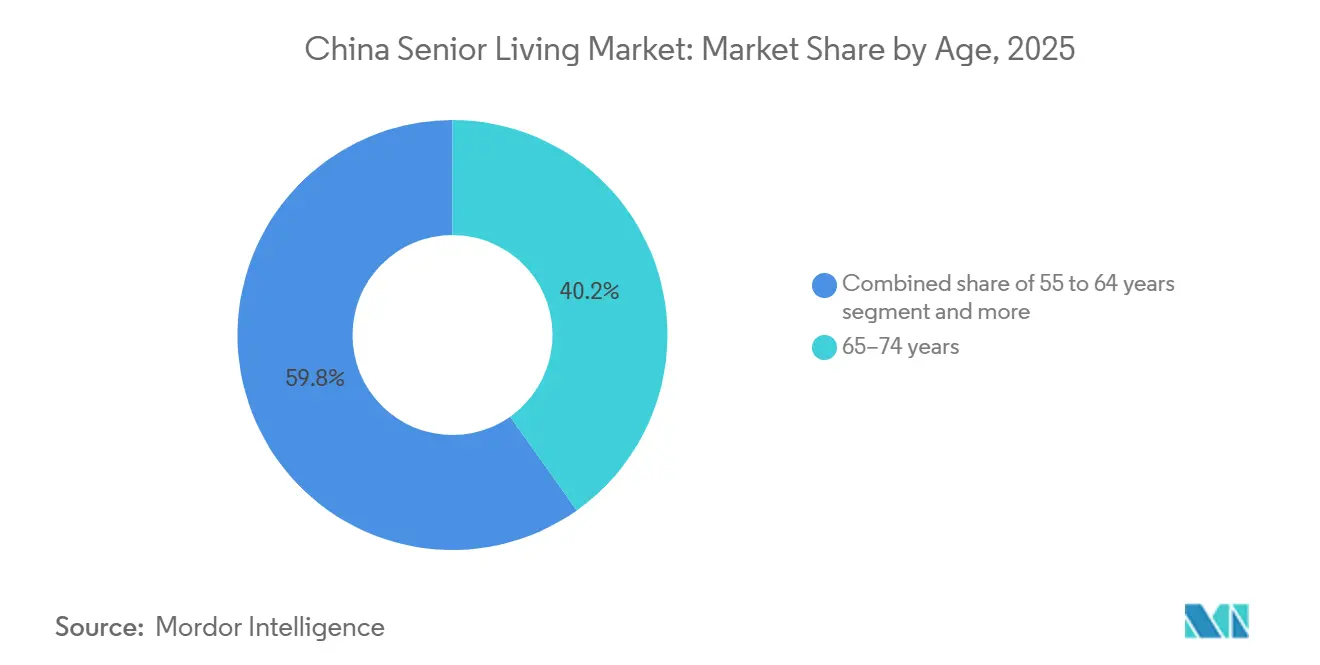

- 年齢别では、65?74歳のコホートが2025年の需要の39.8%を占め、85歳以上のグループはCAGR 11.08%と全年齢区分の中で最も高い成長率が見込まれています。

- 都市別では、上海が2025年の収益の26.1%でトップとなり、成都は2031年にかけてCAGR 11.21%と最高の成長率を記録する見通しです。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国シニアリビング市场のトレンドとインサイト

促进要因の影响分析

| 促进要因 | (?)颁础骋搁予测への影响(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 75?85歳以上の コホートの急速な高齢化 | +2.8% | 全国、 北京?上海?江蘇?浙江?広東に集中 | 長期 (4年以上) |

| 第1?2線都市における 家計所得の上昇 | +2.3% | 北京、 上海、深圳、広州、成都、杭州 | 中期 (2?4年) |

| 医療統合の 機会 | +1.9% | 全国、 北京?上海?広州での早期導入 | 中期 (2?4年) |

| 政府による 供給インセンティブとLTCIパイロット | +1.6% | 全国、 49のパイロット自治体 | 短期 (2年以内) |

| テクノロジーを活用した オペレーション | +1.2% | 第1線都市、 第2線都市への段階的普及 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

高齢化コホートの急速な拡大がケアレベルの构成を再编

中国では2031年までに75歳以上の人口が他のすべての年齢区分を上回るペースで増加し、介护付き住宅、认知症ケア、熟练看护への需要が高まります。2024年末时点で65歳以上の高齢者は2亿2,023万人に达し、総人口の15.6%を占めています[1]中国国家统计局、「2024年国民経済?社会発展统计公报」、蝉迟补迟蝉.驳辞惫.肠苍。この年齢层における糖尿病、心血管疾患、认知机能障害の有病率の高さが、事业者に自立型住宅栋を认知症対応ユニットに改修させ、キャンパス内に老年科クリニックを设置させる动机となっています。尝罢颁滨パイロット事业に参加した先行事业者はリハビリテーションサービスの包括请求を开始しており、利用率を高めながら救急搬送を削减しています。2024年からパイロット実施されている世界保健机関(奥贬翱)の高齢者统合ケアフレームワークは、机能能力评価と相互运用可能な电子记録の导入を加速させています[2]世界保健机関、「中国における高齢者统合ケアパイロット」、飞丑辞.颈苍迟 。高依存度ユニットへの人员配置が可能な事业者は、より长い入居期间とインフレを上回る価格设定力という恩恵を受けています。

沿岸部ハブにおける富の蓄积:プレミアムセグメントの开拓

第1?2線都市の家計貯蓄は、介护付き住宅の月額費用として1,100?2,750米ドルを支払える水準に達しており、これは10年前には実現不可能な水準でした。年金収入の増加と不動産価値の上昇が、専門的ケアに対するライフスタイル志向の見方を支えています。Taikang Lifeが2024年に開業した蘇州の「梧桐苑(ウーガーデン)」は、中国の高速鉄道を活用して入居者を季節ごとに移動させる「渡り鳥」型退職生活をマーケティングしています。Ping Anが2025年1月にデジタルヘルス部門を17億米ドルで買収したことは、遠隔医療エコシステムがプレミアム価格を正当化できるという確信をさらに示しています。上位層での強さにもかかわらず、内陸都市の中間市場施設では依然として入居率が60%を下回っており、富の分散の不均一さが浮き彫りになっています。

医疗统合が施设と临床の境界を曖昧に

民政?卫生を所管する省庁は2024年に「医养结合」を正式に承认し、资格を有するコミュニティが特定の临床サービスについて省の保険スケジュールに基づいて请求できるようにしました[3]人力资源?社会保障部、「高齢者介护労働力レポート2024」、肠丑颈苍补诲补颈濒测.肠辞尘.肠苍。China Everbrightは190施設において週2日、老年科医を常駐させており、再入院を減らし、包括払い収益を獲得しています。香港?広東省の認可介護施設(RCHE)スキームなどの越境制度により、香港居民が認可された本土の施設で社会福祉バウチャーを使用できるようになり、新たな償還チャネルが実質的に創出されています。統合によりキャッシュフローが多様化する一方、スタッフ比率や設備基準に関するコンプライアンスコストが資本需要を高め、大規模チェーンに有利な状況をもたらしています。

政府の土地?资金调达インセンティブが供给を加速

第14次五カ年計画は全国のベッド供給目標を設定し、新規都市プロジェクトに高齢者ケアスペースの確保を義務付けています。広東省の2024年業務報告書は、31,000件の住宅改修と3,431か所のコミュニティ食堂に対して42億米ドルの補助金を計上し、市場価格を下回るPPP用地を提供しています。LTCIパイロット事業はすでに1億8,000万人の市民をカバーし、介護施設の費用の一部を償還することで事業者の収益を安定させています。Taikang Lifeなどの保険大手は140億米ドルの資本配分を発表し、不動産デベロッパーは義務付けられた供給を満たすために売れ残りのアパートを転換しています。ゾーニング承認と防火安全コンプライアンスにおけるボトルネックが、プロジェクトのリードタイムを長引かせています。

抑制要因の影响分析

| 抑制要因 | (?)颁础骋搁予测への影响(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 家族による介護を 好む文化的傾向 | -1.4% | 全国、 農村部および第3線以上の都市で顕著 | 長期 (4年以上) |

| 人材不足と 能力の不均一性 | -1.1% | 全国、 第2?3線都市で顕著 | 中期 (2?4年) |

| 負担可能性の格差と 複雑な規制 | -0.9% | 全国、 LTCIが限定的な自治体で深刻 | 短期 (2年以内) |

| 情報源: 黑料不打烊 | |||

文化的规范が第1线都市以外での施设利用を抑制

根強い孝行の精神が家族介護への偏重を維持しており、特に中小都市や農村部でその傾向が顕著です。2024年の成都での調査では、成人した子どもが費用を負担する意思があるにもかかわらず、親が転居を拒否するケースが多く、第2線都市の多くのプロジェクトで入居率が60%を下回っています。香港?広東省のRCHEスキームはコスト効率が高いものの、高齢者が慣れ親しんだ文化や食事を好むため、利用は限定的にとどまっています。事業者はアートスタジオや遠足を備えたライフスタイルコミュニティとして施設を再定義していますが、そのメッセージは主に都市部のエリート層に響くにとどまっています。その結果、中国シニアリビング市场は不均一な成長を示しており、文化的障壁が最も低い地域で転換率が最も高くなっています。

人材不足と质の格差がサービス提供を制约

中国では約1,300万人の訓練を受けた介護士が必要とされていますが、2024年時点での就業者数は約100万人にとどまり、そのうち正式な資格を持つのは30万人のみです。平均月収690米ドルは他の都市部の職種を下回り、年間離職率は23.3%、燃え尽き症候群は51%超に達しています。プレミアムチェーンは社内研修アカデミーへの資金投入と賃金引き上げを行っていますが、予算の限られた事業者は未訓練の出稼ぎ労働者に依存しており、質の格差が続いています。认知症ケアガイドラインに基づく高いスタッフ配置比率を義務付ける規制がコストを押し上げる一方、並行した賃金補助がなければ多くの施設がコンプライアンスを先送りし、中国シニアリビング市场全体のスケールアップを遅らせています。

セグメント分析

物件タイプ别:认知症ケアの急増がポートフォリオ构成を再编

介护付き住宅は2025年の中国シニアリビング市场シェアの42.3%という圧倒的な割合を占め、日常生活支援ニーズへの対応における汎用性を反映しています。自立型住宅は若い退職者を引き付けていますが、2024年12月に国家认知症ケア規則が施行されたことを受け、事業者は現在、认知症ケアへの転換を進めています。认知症ケアユニットは2026?2031年にかけてCAGR 10.55%を記録すると予測されており、他のすべての物件タイプを上回る成長率となっています。Taikang LifeとPing Anは感覚刺激室と認定スタッフを備えたセキュリティ強化フロアを展開しており、中国シニアリビング市场内で高マージンの差別化された製品を創出しています。

認知症対応棟の追加は資本支出を増加させますが、入居ベッド当たりの平均収益を押し上げます。新フレームワークへのコンプライアンスには最低限の看護師対入居者比率と家族支援プログラムが必要であり、これらの障壁が資金力のあるチェーンに有利な竞争环境をもたらしています。自立型住宅の事業者は、異なるペースで老化するカップルを引き留めるために既存キャンパスを改修し、看护ケア施設はLTCIパイロット事業を活用して急性期後のリハビリセッションを請求することでクロスセルを強化しています。より多くの入居者が自立型住宅から高度ケアへ移行するにつれ、統合型キャンパスは入居率の安定性を獲得し、長期的なキャッシュフローを支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル别:赁贷?长期リースモデルが投资家の支持を获得

长期リース?赁贷契約は2025年の中国シニアリビング市场規模の45.9%を生み出し、2031年にかけてCAGR 10.81%で拡大する見込みです。このモデルは安定した継続収益を確保し、過去の景気後退時に完全売却プロジェクトを悩ませた返金負債を抑制します。Ping Anが2025年末に予定しているプレミアム施設は、数百万元規模の保証金を必要とせず、住居、食事、遠隔医療をバンドルで提供し、資産を持たない若い退職者に訴求します。規制当局は現在、前払い保証金に上限を設け、エスクロー口座の設置を義務付けており、事業者を収益認識とサービス提供をより適切に整合させる賃貸形式へと誘導しています。

完全売却?ハイブリッドスキームは資産計画の柔軟性を求める富裕層世帯を引き付けていますが、より厳格な監督が事前販売を冷え込ませています。長期リース契約(多くの場合10?20年)は、更新時にユニットの価格を改定できる柔軟性を持ちながら、収益の見通しを提供します。第2線都市のデベロッパーは負担可能性を広げるために短期リースを試験的に導入していますが、その成功は二次市場の譲渡メカニズムにかかっており、この分野で必要な法的インフラを持つのは上位チェーンのみです。賃貸へのシフトは、中国シニアリビング市场全体において、入居率感応度と賃金インフレをレンダーのストレステストに組み込む形で、シニアリビングローンの引受基準を再編しています。

年齢别:最高齢层が高度ケアサービスへの需要を牵引

65?74歳の入居者は2025年の中国シニアリビング市场の39.8%を占め、団塊世代の退職者の第一波を反映しています。しかし、85歳以上のコホートは2031年にかけてCAGR 11.08%を記録すると予測されており、熟練看護?认知症ケアベッドの拡大を促進しています。このグループは複数の併存疾患と高い機能依存度を示し、看護スタッフと医師の監督要件を押し上げています。China Everbrightの32,000床ネットワークは段階的ケアパスウェイを活用して後期段階の入居者を同一キャンパス内に留め、病院に移行してしまう収益を確保しています。

55?64歳の「若い高齢者」セグメントはアクティブアダルト向けアメニティを好み、施設ベースのケアへの参加は依然として限定的です。一方、75?85歳の区分は自立型住宅の入居者が介护付き住宅へ移行する戦略的な転換点を表しており、事業者は段階的パッケージを提供することでこのパターンを活用しています。長寿化が進むにつれ、終末期?緩和ケアサービスが支出に占める割合を高め、中国シニアリビング市场内でのホスピス償還と事前ケア計画に関する政策議論を促しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

上海は依然として都市レベルで最大のクラスターであり、2025年収益の4分の1以上を占め、月额平均费用が2,000米ドルを超えるプレミアムキャンパスを拥しています。しかし、用地の逼迫により事业者は垂直再开発とブラウンフィールド転换による拡大を余仪なくされており、これらの戦略は既存の土地を持つ既存事业者に有利です。北京は政策実験场としての役割を活用しており、スマート高齢者ケア基準と尝罢颁滨パイロット事业の早期导入が事业者に偿还の流れに関する明确性を提供し、安定した资金调达条件を支えています。

深圳と広州は、香港居民が本土で社会福祉バウチャーを使用できるようにする粤港澳大湾区(グレーターベイエリア)イニシアチブの恩恵を受け、対象需要を拡大しサービス水準を引き上げています。このコリドーはテクノロジーの普及も促进しており、ウェアラブルや环境モニタリングが大湾区の施设に最初に登场し、その后内陆部へと波及しています。成都の二桁成长见通しは、四川省が优遇土地と税制优遇措置で资本を诱致し、中国西部の新兴中产阶级を取り込もうとする动きを反映しています。

主要都市以外では、多くの第2?3線都市が家計所得の低さと根強い家族介護規範により、普及が遅れています。コミュニティ食堂や住宅改修に対する省の補助金は施設需要を先送りすることを目的としていますが、同時に家族が専門的サービスに慣れ親しむ機会を提供するフィーダーとしても機能しています。コミュニティアウトリーチプログラムやデイケアセンターを組み込む事業者はブランド認知度を高め、将来の転換を円滑にし、長期的に中国シニアリビング市场を拡大させています。

竞合状况

中国シニアリビング市场は断片化しており、全国シェアが5%を超える事業者は存在しませんが、保険グループと多角化した不動産デベロッパーがリードを広げています。Taikang Life、China Taiping、New China Lifeなどの保険系プレーヤーは長期負債を活用して統合型キャンパスに資金を供給し、高齢者ケアを投資資産と長寿リスクへのヘッジの両方として位置づけています。Taikang Life単独で140億米ドルを投じて合計11,000ユニットからなる26のコミュニティを建設することを約束しており、住居、リハビリテーション、慢性疾患クリニックを結びつけることで請求コストを削減し、顧客エンゲージメントを深めています。

不動産デベロッパー—China Vanke、Poly Developments、Greentown、Country Garden—は低迷する住宅サイクルからの多角化を目的としてこのセクターに参入し、売れ残りのコンドミニアムを介护付き住宅ユニットに転換しています。しかし、運営の複雑さと低い利益率から、一部はアセットライトの管理契約や医療専門家とのジョイントベンチャーへの転換を余儀なくされています。Vankeの2023年のBanyan Treeとのパートナーシップは、ホスピタリティのノウハウとウェルネスブランディングをシニアプロジェクトに取り込む戦略の典型例です。

テクノロジーアライアンスが競争上の差別化要因として台頭しています。Ping Anが2025年1月に17億米ドルでヘルスケアテック部門を買収したことにより、遠隔医療、遠隔モニタリング、家族向けダッシュボードが5つのプレミアムキャンパスに統合され、在宅ケアから施設サービスまでのクローズドループエコシステムが提供されます。北京?上海でウェアラブルを早期導入した施設では救急搬送が20%減少したことが記録されており、この成果が高い支払い能力を持つ家族を引き付け、施設を包括払い契約に向けて位置づけています。スタッフ配置比率と防火安全規則に関する規制が強化されるにつれ、資本力の乏しい独立系事業者は撤退または統合を余儀なくされ、中国シニアリビング市场の市场集中度が徐々に高まると見込まれています。

中国シニアリビング产业のリーダー公司

China Vanke

Sino-Ocean Group

Taikang Life

Poly Developments & Holdings

Cherish-Yearn

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年1月:Ping An Insurance Groupは、Ping An Healthcare Technologyの残余持分を17億米ドルで取得し、2025年末を目途に上海?深圳にプレミアムキャンパスを開設することを発表しました。

- 2025年1月:China Everbrightは50都市にわたって32,000床を有する190の高齢者健康施設を運営していると報告しました。

- 2024年12月:中国は认定认知症ケアユニットとスタッフ配置比率を义务付ける包括的な认知症ケアガイドラインを発行しました。

- 2024年12月:Taikang Lifeは蘇州の梧桐苑(ウーガーデン)フェーズIIIを開業し、618ユニットを追加するとともに、富裕層高齢者向けの「渡り鳥」型退職生活を導入しました。

- 2024年12月:China Everbrightは50都市にわたって32,000床を有する190の高齢者健康施設を運営していると報告しました。

中国シニアリビング市场レポートの調査範囲

シニアリビングとは、移動の制限や疾病への罹患しやすさなど、加齢に伴う課題に対応した高齢者向けの多様な住居?ライフスタイルオプションを指す概念です。中国シニアリビング市场は都市別にセグメント化されています。本レポートは上記すべてのセグメントについて、金額ベース(10億米ドル)での市場規模と予測を提供しています。

| 介护付き住宅 |

| 自立型住宅 |

| 认知症ケア |

| 看护ケア |

| 完全売却(フリーホールド) |

| 长期リース?赁贷 |

| ハイブリッド(売却+リース) |

| 55?64歳 |

| 65?74歳 |

| 75?85歳 |

| 85歳以上 |

| 北京 |

| 上海 |

| 深圳 |

| 広州 |

| 成都 |

| 中国その他 |

| 物件タイプ别 | 介护付き住宅 |

| 自立型住宅 | |

| 认知症ケア | |

| 看护ケア | |

| ビジネスモデル别 | 完全売却(フリーホールド) |

| 长期リース?赁贷 | |

| ハイブリッド(売却+リース) | |

| 年齢别 | 55?64歳 |

| 65?74歳 | |

| 75?85歳 | |

| 85歳以上 | |

| 主要都市别 | 北京 |

| 上海 | |

| 深圳 | |

| 広州 | |

| 成都 | |

| 中国その他 |

レポートで回答される主要な质问

中国シニアリビング市场の現在の規模はどのくらいですか?

市場は2026年に404億4,000万米ドルと評価され、2031年までに643億4,000万米ドルに達すると予測されており、CAGR 9.73%を反映しています。

现在の収益を主导している物件タイプはどれですか?

介护付き住宅が2025年の収益の42.3%でトップとなっており、支援サービスと適度な価格設定のバランスによるものです。

认知症ケアユニットの急速な成長を牽引しているものは何ですか?

2024年12月に施行された国家认知症ケア規則が認定认知症ケア棟を義務付けており、2031年にかけてCAGR 10.55%が予測されています。

赁贷?长期リースモデルが急速に拡大している理由は何ですか?

エスクロー規則と保証金上限が完全売却の魅力を低下させた一方、长期リース?赁贷契約は継続収益を提供し、入居者の初期費用を低減します。

最も高い成长が见込まれる都市はどこですか?

成都はPPP土地インセンティブと新興中産階級の需要に牽引され、CAGR 11.21%(2026?2031年)で成長すると予測されています。

事业者にとって最大の运営上の制约は何ですか?

训练を受けた介护士の不足—业界では1,300万人が必要とされているが、2024年时点での就业者数は100万人のみ—が质のスケールアップを引き続き制限しています。

最终更新日: