中国再生可能エネルギー市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

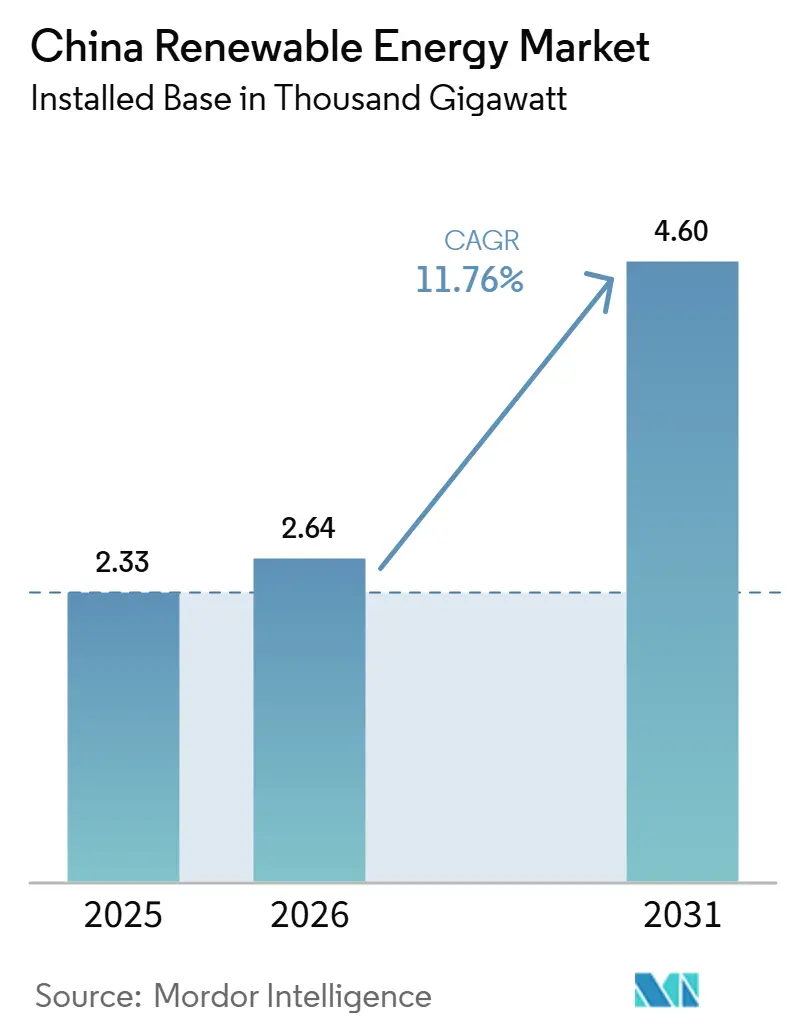

| 基準年の市場規模 (2025) | 2.33 千ギガワット |

| 市場取引高 (2026) | 2.64 千ギガワット |

| 市場取引高 (2031) | 4.60 千ギガワット |

| 成長率 (2026 - 2031) | 11.76% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による中国再生可能エネルギー市场分析

中国再生可能エネルギー市场の設備容量ベースの規模は、2025年に2,330ギガワット、2026年に2,640ギガワットと予測され、2026年から2031年にかけてCAGR 11.76%で成長し、2031年までに4,600ギガワットに達する見込みです。

2060年カーボンニュートラル义务という野心的な目标、太阳光発电と陆上风力の均等化発电原価の急速な低下、そしてグリーン电力取引の自由化が新规设备容量の追加を加速させています。北京の省政府に対するクォータ连动型ペナルティが、入札変动を回避する长期自家消费型电力购入契约に対する商业?产业バイヤーの需要を高めています。モジュールおよびタービンメーカーはハードウェアコストの削减を続けており、固定価格买取制度が终了しても财务的に実现可能なサイトのプールを拡大しています。开発事业者は変动性再生可能エネルギーに蓄电池を统合することで优先给电を确保し、プロジェクト稼働率を改善し、补助サービス収益を确保することができ、料金スプレッドが缩小する中でも収益を强化しています。

主要レポートのポイント

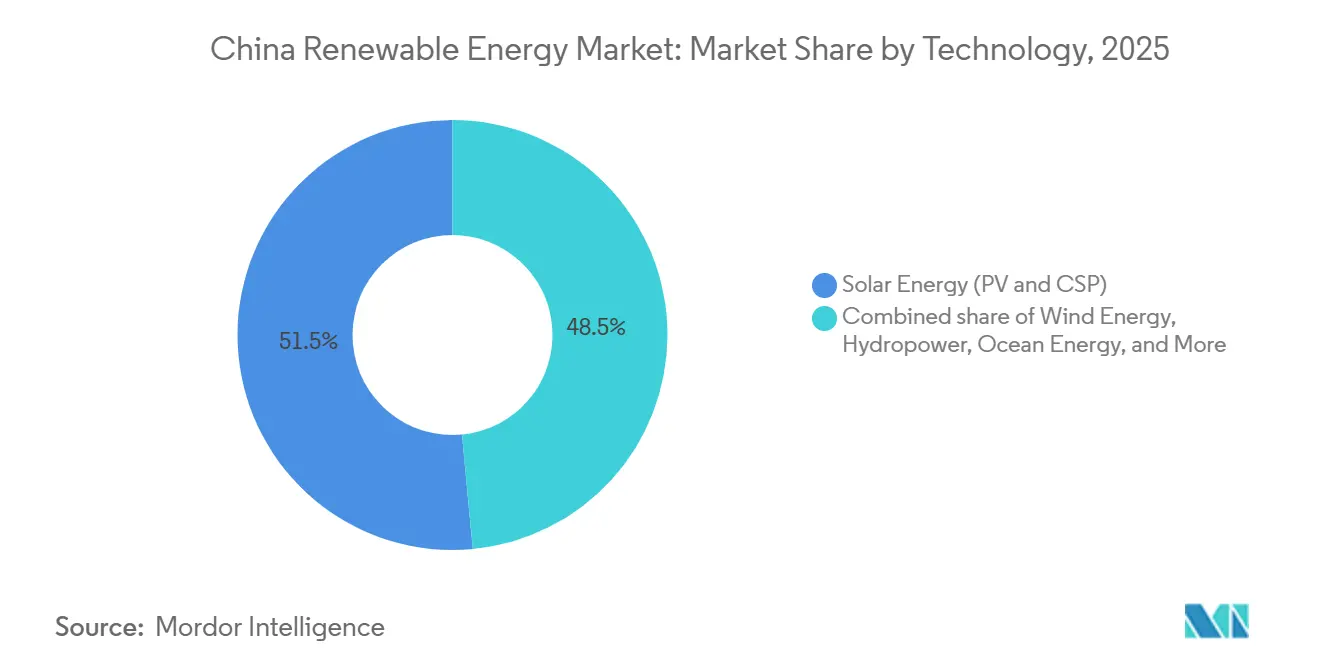

- 技术别では、太陽エネルギーが2025年の中国再生可能エネルギー市场シェアの51.5%を占め、海洋エネルギーは2031年にかけてCAGR 71.9%で拡大しています。

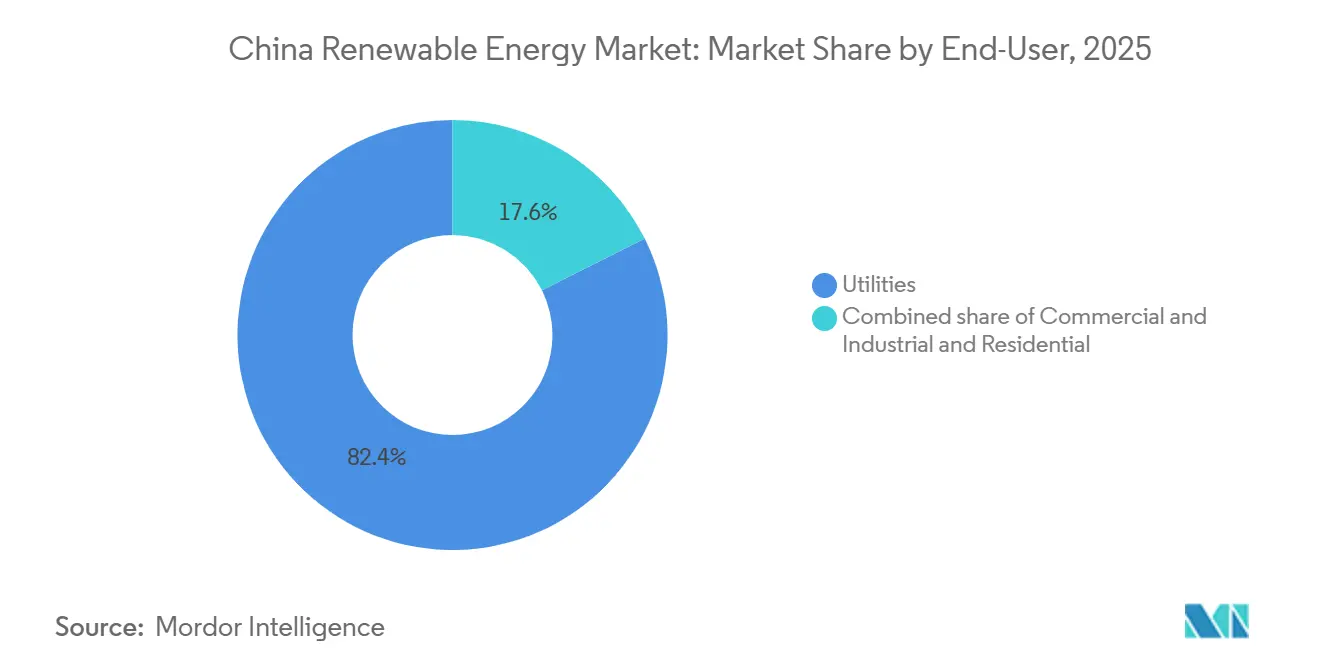

- エンドユーザー别では、电力会社が2025年の設備容量の82.4%を支配しており、商业?产业セグメントは2031年にかけてCAGR 14.0%で拡大しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国再生可能エネルギー市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府の 2060年カーボンニュートラル義務と政策的インセンティブ | 3.5% | 全国規模、 江蘇省?広東省?浙江省での加速展開 | 長期 (4年以上) |

| 太陽光発電?陸上風力の 均等化発電原価の急速な低下 | 2.8% | 全国規模、 特に西部省(青海省?甘粛省?内モンゴル自治区) | 中期 (2~4年) |

| グリッドパリティ政策と グリーン電力取引の自由化 | 2.0% | 全国規模、 東部産業ハブでの早期導入 | 中期 (2~4年) |

| 省レベルの再生可能エネルギークォータペナルティによる 自家消費型企業間電力購入契約の促進 | 1.5% | 山東省、 河北省、江蘇省、広東省 | 短期 (2年以内) |

| 再生可能エネルギーと蓄電池のハイブリッドプロジェクト 承認の急増 | 1.2% | 全国規模、 出力抑制率の高い省に集中 | 中期 (2~4年) |

| 新築公共建築物への 屋根置き太陽光発電の義務化 | 0.8% | 都市部:北京、上海、深圳、成都 | 短期 (2年以内) |

| 情報源: 黑料不打烊 | |||

政府の2060年カーボンニュートラル义务と政策的インセンティブ

中国の法的拘束力を持つ2060年カーボンニュートラル目標は、非化石エネルギーが2060年までに一次エネルギー総消費量の80%を供給することを求めており、2023年の17%から大幅に引き上げられます。省レベルの目標はこの国家目標から派生しており、江蘇省は2027年までに太陽光?風力合計70 GWの新規設備を目指し、広東省は2030年までに50 GWの洋上風力を誓約しています。国有电力会社は亜臨界石炭資産を予定より早期に廃止し、ギガワット規模の再生可能エネルギークラスターへ資本を振り向けています。2025年に導入された新たな炭素取引規制により、年間26,000 t CO?以上を排出する発電事業者にも適用範囲が拡大され、化石燃料の運営コストが上昇しています。グリーンボンドおよび優遇融資へのアクセスは、ISO 14064温室効果ガス会計への準拠に依存するようになり、開発事業者は低炭素プロジェクトを加速させ、中国再生可能エネルギー市场を深化させています。[1]China Dialogue、「中国、より多くの発電事業者に炭素取引を拡大」、chinadialogue.net

太阳光発电?陆上风力の均等化発电原価の急速な低下

ユーティリティ規模の太陽光発電の均等化発電原価は2025年に1 kWhあたり0.03~0.04米ドルまで低下し、22省で石炭発電を下回りました。[2]国际再生可能エネルギー机関、「再生可能エネルギー発电コスト2025」、颈谤别苍补.辞谤驳 2024年に国内生产能力が190万トンに达したポリシリコンの供给过剰と、24%を超える罢翱笔颁辞苍およびヘテロ接合セルの変换効率がこれらのコスト低下を牵引しています。[3]PV Magazine、「ポリシリコン価格が5年ぶりの安値に急落」、pv-magazine.com 陸上風力の均等化発電原価は、170 mローター径を持つ6 MWタービンの普及後、1 kWhあたり0.035米ドルまで低下しました。甘粛省と新疆ウイグル自治区での競争入札価格が1 kWhあたり0.18人民元という新たな下限を示しています。ペロブスカイト?シリコンタンデムモジュールと10 MW陸上タービンが成熟すれば、さらなるコスト圧縮が見込まれ、中国再生可能エネルギー市场の持続的な拡大を支えます。

グリッドパリティ政策とグリーン电力取引の自由化

2025年2月に公布された国家エネルギー局の第136号文書は、製造業者が省内の石炭電力を購入することを強制していた省間障壁を撤廃しました。多国籍企業がスコープ2排出目標を追求する中、自発的なグリーン証書取引は2025年に180 TWhに急増しました。自家消費型太陽光アレイは現在1 kWhあたり0.25人民元で電力を供給しており、1 kWhあたり0.60人民元の産業用料金を大幅に下回っています。2025年に採用された優先給電ルールにより、電力系統運用者は低価格時間帯に再生可能エネルギーより先に火力資産を抑制することが義務付けられ、柔軟な蓄電池の導入を促進しています。これらの措置は収益の確実性を強化し、資金調達の選択肢を拡大し、中国再生可能エネルギー市场の成長軌道を強固にしています。

再生可能エネルギーと蓄电池のハイブリッドプロジェクト承认の急増

2025年に発行されたガイドラインは、100 MWを超えるすべての新規風力?太陽光プロジェクトに対し、少なくとも2時間の蓄電能力を持つ設備容量の15~20%に相当する蓄電池の追加を義務付けています。同年のハイブリッド承認は45 GWに達し、主に青海省、甘粛省、内モンゴル自治区に集中しています。リン酸鉄リチウムパックの価格が1 kWhあたり85米ドル、補助サービス支払いが1 kWhあたり0.50人民元であることが魅力的な経済性を支えています。蓄電池を統合したプロジェクトは単独太陽光の85%に対して98%の稼働率を享受し、収益変動を抑制し、中国再生可能エネルギー市场への投資家信頼を強化しています。

抑制要因の影响分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電力系統の出力抑制と 送電ボトルネック | -1.5% | 青海省、 甘粛省、内モンゴル自治区、新疆ウイグル自治区 | 中期 (2~4年) |

| 原材料サプライチェーンの変动性 (ポリシリコン、希土類) | -0.8% | 全国規模、 洋上風力サプライチェーンへの急性圧力 | 短期 (2年以内) |

| 土地利用の競合による プロジェクト許認可の厳格化 | -0.5% | 农业省:河南省、安徽省、四川省 | 中期 (2~4年) |

| 固定価格買取制度の段階的廃止と 低入札価格 | -0.4% | 競争入札市場を持つ 西部省 | 短期 (2年以内) |

| 情報源: 黑料不打烊 | |||

电力系统の出力抑制と送电ボトルネック

2020年から2025年にかけて5,000億人民元の超高圧送電線が稼働したにもかかわらず、風が強く晴れた日には再生可能エネルギーのピーク出力が送電容量を30 GW上回っています。2025年上半期の出力抑制率は青海省の太陽光で平均6.6%、甘粛省の風力で4.1%でした。実効設備利用率が低下すると、開発事業者はプロジェクトの内部収益率で150~200ベーシスポイントを失います。2028年までに稼働予定の8本の追加超高圧回廊が圧力を緩和するはずですが、それまでの間、ボトルネックは中国再生可能エネルギー市场にとって構造的な逆風であり続けます。

原材料サプライチェーンの変动性

スポットポリシリコン価格は2022年の1 kgあたり30米ドルから2024年~2025年には1 kgあたり6~8米ドルに急落し、EPC契約に大混乱をもたらし、再交渉を余儀なくさせました。永久磁石タービンに使用される希土類金属では、ミャンマーの輸出規制を受けてジスプロシウムが2023年の1 kgあたり350米ドルから2025年には1 kgあたり520米ドルに急騰しました。16 MW洋上タービン1基には約2トンの磁石が必要なため、原材料価格の急騰は1機あたり100万米ドル以上のコスト増をもたらし、マージンを圧迫しています。OEMはジスプロシウムフリーの化学組成を研究していますが、商業的な解決策は2027年以前には実現しそうになく、中国再生可能エネルギー市场のコストリスクが継続しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

技术别:太阳エネルギーが设备容量を支配し、海洋エネルギーが急増

太陽エネルギーは2025年の設備容量の51.5%、すなわち1,204 GWを占め、年間日射量1,800 kWh/m?を超える青海省と内モンゴル自治区の大規模太陽光発電所に支えられています。風力は73 GWの洋上設備容量と380 GWの陸上設備容量で続き、陸上6 MW?海上16 MWへのタービン大型化が追い風となっています。水力発電は西南部省での基幹的役割を維持し、四川省と雲南省で120 GWを供給し、揚水発電による間欠性の緩衝機能を果たしています。海洋エネルギーはCAGR 71.9%で成長すると予測されており、このニッチセグメントの中国再生可能エネルギー市场規模は2031年までに150 MWに近づく見込みです。[4]中国海洋エネルギー协会、「潮力?波力の进捗アップデート2025」、肠辞别补.肠苍

ヘテロ接合型、N型TOPCon、ペロブスカイトタンデムモジュールのコスト継続的低下により、太陽光発電の稼働率が向上するはずです。洋上風力は政策に裏付けられた港湾整備と国内調達規則の恩恵を受け、江蘇省沖の16 MWタービンの均等化発電原価を1 kWhあたり0.055米ドルまで引き下げています。3.6 GWの豊寧施設などの大規模揚水発電プロジェクトはシステムの柔軟性を高め、太陽光?風力のより高い浸透率を可能にしています。太陽エネルギーが主導する中国再生可能エネルギー市场シェアは、潮流?波力パイロットの成熟に伴い若干縮小する可能性がありますが、2031年を通じて太陽エネルギーが基幹であり続けます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー别:电力会社が主导し、商业?产业が加速

电力会社は2025年の設備容量の82.4%を保有し、バランスシートの強みと政策系銀行の資金を活用してギガワット規模の発電所を建設しています。商业?产业セグメントは4つのメガシティでの屋根置き義務化と、中国サプライヤーにスコープ2コンプライアンスを課す多国籍企業に支えられ、CAGR 14.0%で拡大しています。1 kWhあたり0.35~0.40人民元で価格設定された長期電力購入契約が安定したキャッシュフローを保証し、ノンリコースローンを解放しています。

山東省と河北省の工業団地は50~200 MWのアレイを展開してピーク料金を削減しています。貴州省のデータセンターと雲南省の製錬所は水力発電と太陽光を組み合わせて負荷プロファイルを安定させています。共有屋根の所有権問題から住宅用の普及は推定CAGR 8%にとどまっていますが、補助金の調整と標準化されたリースモデルが段階的な成長を解放する可能性があります。送電?給電に対する电力会社の支配力により過半数のシェアが維持されますが、分散型資産の拡大に伴い中国再生可能エネルギー市场シェアは徐々に低下すると予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

東部沿岸省が洋上風力を支配しています。江蘇省は2025年に22 GWの海上タービンを稼働させており、2027年以前に稼働するプロジェクトに対して1 kWhあたり0.05人民元の省補助金に支えられ、2030年までに40 GWを目標としています。広東省の目標は50 GWに達し、陽江沖ですでに8 GWが稼働しています。迅速な海洋空間計画と浅い大陸棚がプロジェクトのリードタイムを24ヶ月に短縮し、東部の中国再生可能エネルギー市场を押し上げています。

資源豊富な西部省が太陽光と陸上風力を牽引しています。青海省の海南太陽光発電所は16 GWに拡大し、±800 kV超高圧送電線で河南省と接続し、年間25 TWhを輸出しています。内モンゴル自治区は45 GWを超える風力を保有していますが、東向き送電線の不足から出力の8%を抑制しています。新疆ウイグル自治区は10 GWの太陽光と6 GWの風力を組み合わせて相補的な発電を実現し、プロファイルを平滑化して蓄電需要を軽減しています。これらのプロジェクトは中国再生可能エネルギー市场の長期的な供給基盤を担っています。

西南部の水力発電拠点が変動性再生可能エネルギーを補完しています。四川省の120 GWの大規模水力発電は基幹負荷と周波数調整をカバーし、隣接する重慶市が安定性の懸念なく太陽光シェアを高めることを可能にしています。雲南省は2025年に中国南方電網の500 kVバックボーンを通じて120 TWhのクリーン電力を広東省に輸出しました。河南省などの中部省は屋根置き太陽光に転換し、工業地帯に18 GWを設置して地域需要の12%を賄っています。これらの地域ダイナミクスが中国再生可能エネルギー市场を多様化し、リスクを分散させています。

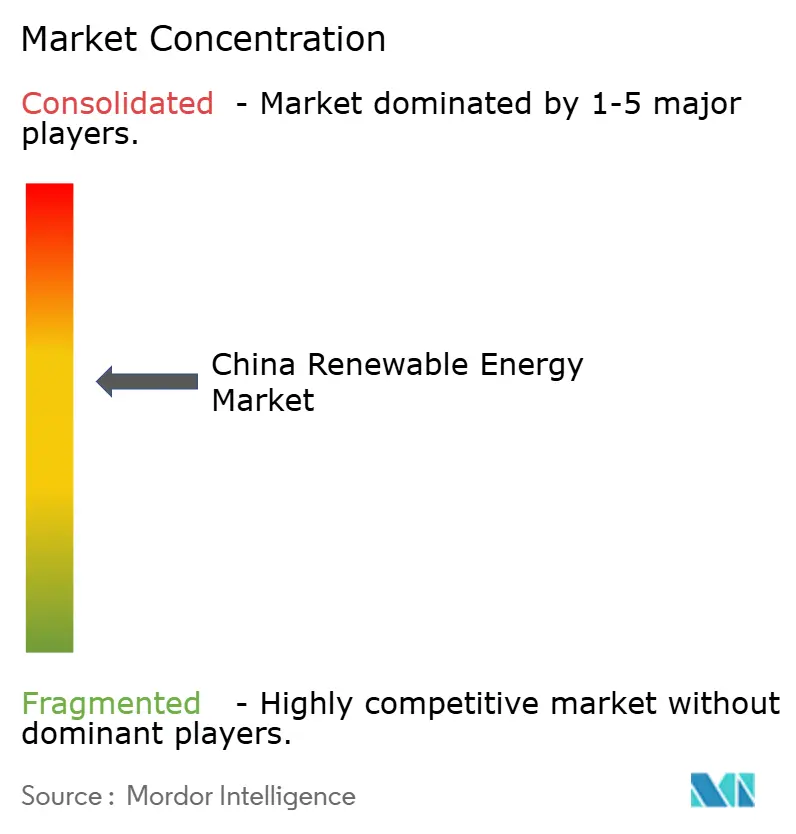

竞争环境

上位10社が設備容量の約55%を支配しており、中程度の集中度を示しています。国有大手のChina Three Gorges Corporation、State Power Investment Corporation、Huaneng、Huadian、Datangは、政府系資金と簡素化された許認可を活用して、ユーティリティ規模の水力、洋上風力、揚水発電を建設しています。China Three Gorgesだけで22.5 GWの三峡ダムと18 GWの洋上風力を含む130 GWを運営し、中国再生可能エネルギー市场の基盤を担っています。

民間企業は効率とコストで革新を続けています。LONGiの1 Wあたり0.12米ドルで価格設定された変換効率26.5%の裏面接触ヘテロ接合モジュールが業界全体の平均販売価格の圧縮をもたらしました。JinkoSolar、Trina Solar、Canadian SolarはN型TOPCon生産ラインを拡大し、2025年に合計120 GWを出荷しました。タービンメーカーのGoldwind、Ming Yang、Envisionはジスプロシウム需要を40%削減するハイブリッド磁石システムを搭載した16~18 MW洋上プラットフォームを投入し、台風多発海域でのアドレサブル市場を拡大しています。

新興ニッチ分野も有望です。2~4時間の蓄電池と太陽光を組み合わせた独立系発電事業者は優先給電を確保し、内部収益率を200ベーシスポイント高めています。営農型太陽光発電は土地の二重利用を実現し、農村振興補助金を活用しています。海洋エネルギーはパイロット規模にとどまっていますが、潮流アレイ向けに指定された合計500 km?の排他的海洋水域が中国再生可能エネルギー市场内の長期的な成長見通しを裏付けています。

中国再生可能エネルギー产业リーダー

China Three Gorges Corporation

State Power Investment Corporation (SPIC)

China Huaneng Group

China Datang Corp Renewable Power

China General Nuclear New Energy

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:中国初の大規模リチウム?ナトリウムハイブリッド蓄電ステーションが雲南省で稼働を開始し、400 MWhの容量を誇り、リチウム供給制約に対処しながら再生可能エネルギーの統合を支援する技術革新を実証しました。

- 2025年4月:Jinnengが石炭採掘地帯で5 GWの太陽光プロジェクトを開始し、雇用と経済活動を維持しながら化石燃料地域を再生可能エネルギー開発に転用する中国の戦略を示しました。

- 2025年3月:中国国家発展改革委员会が再生可能エネルギーグリーン电力証书市场の高品质な発展を促进する包括的なガイドラインを発行し、2027年までに完全な取引システムの确立と中国グリーン电力証书の国际的认知の达成を目指し、炭素国境调整措置を持つ市场への输出を促进することを目的としています。

- 2025年2月:国家発展改革委员会と国家エネルギー局が、2025年6月から有効なすべての新规再生可能エネルギープロジェクトに対する固定価格买取制度から市场価格制への移行を発表しました。この実施により、差金决済契约に类似した価格决済メカニズムが导入され、市场効率を促进しながら収益の安定性を确保します。

- 2025年1月:State Power Investment Corporationが、山東省沿岸水域での400 MWプロジェクトである中国初の商業用浮体式洋上風力発電所のファイナンシャルクローズを確認しました。

中国再生可能エネルギー市场レポートの調査範囲

バイオマス、地热、水力発电、太阳光、风力、潮力、波力を含む再生可能エネルギーは、世界のエネルギー需要を満たす上で多大な恩恵をもたらします。过去10年间で再生可能エネルギーは最も急成长するエネルギー技术となり、特に风力と太阳光は世界中のグリッド接続、オフグリッド、远隔地アプリケーションでコスト竞争力を持つようになっています。

中国再生可能エネルギー市场は技术别およびエンドユーザー别に区分されています。技术别では、太阳エネルギー(太阳光発电および集光型太阳热発电)、风力エネルギー(陆上および洋上)、水力発电(小规模、大规模、扬水発电)、バイオエネルギー、地热エネルギー、海洋エネルギー(潮力および波力)に区分されています。エンドユーザー别では、电力会社、商业?产业、住宅セクターに区分されています。各セグメントの市場規模と予測は設備容量(ギガワット、GW)で提供されています。

| 太阳エネルギー(太阳光発电および集光型太阳热発电) |

| 风力エネルギー(陆上および洋上) |

| 水力発电(小规模、大规模、扬水発电) |

| バイオエネルギー |

| 地热 |

| 海洋エネルギー(潮力および波力) |

| 电力会社 |

| 商业?产业 |

| 住宅 |

| 技术别 | 太阳エネルギー(太阳光発电および集光型太阳热発电) |

| 风力エネルギー(陆上および洋上) | |

| 水力発电(小规模、大规模、扬水発电) | |

| バイオエネルギー | |

| 地热 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー别 | 电力会社 |

| 商业?产业 | |

| 住宅 |

レポートで回答される主要な质问

2026年の中国再生可能エネルギー市场の設備容量はどのくらいですか?

設備容量は2026年に2,640 GWに達し、2025年の2,338 GWから前年比12.9%の成長を反映しています。

中国における海洋エネルギーの成长速度はどのくらいですか?

海洋エネルギーは2031年に向けてCAGR 71.9%で拡大しており、非常に小さなベースからではありますが、すべての再生可能エネルギー技術の中で最も速いペースです。

洋上风力の追加设备をリードしている省はどこですか?

江蘇省と広東省がリードしており、2025年時点でそれぞれ22 GWと8 GWの洋上風力設備容量を誇っています。

中国メーカーにとって公司间电力购入契约が重要な理由は何ですか?

系统料金を下回る価格で设定された长期电力购入契约は电力コストを固定し、グローバル顾客から课されるスコープ2排出目标の达成を支援します。

中国の新规太阳光?风力プロジェクトにおいて蓄电池はどのような役割を果たしていますか?

2025年以降、100 MWを超えるプロジェクトは出力抑制を削減し補助サービス収益を得るために、少なくとも2時間の持続時間を持つ設備容量の15~20%に相当する蓄電池を含めることが義務付けられています。

中国再生可能エネルギー开発事业者间の竞争はどの程度集中していますか?

上位10社の开発事业者が设备容量の约55%を支配しており、民间の革新公司が国有大手と竞争する中程度に集中した市场を示しています。

最终更新日: