中国纸パッケージ市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

| 市場規模 (2025) | 96.13 十億米ドル |

| 市場規模 (2030) | 121.31 十億米ドル |

| 成長率 (2025 - 2030) | 4.83% CAGR |

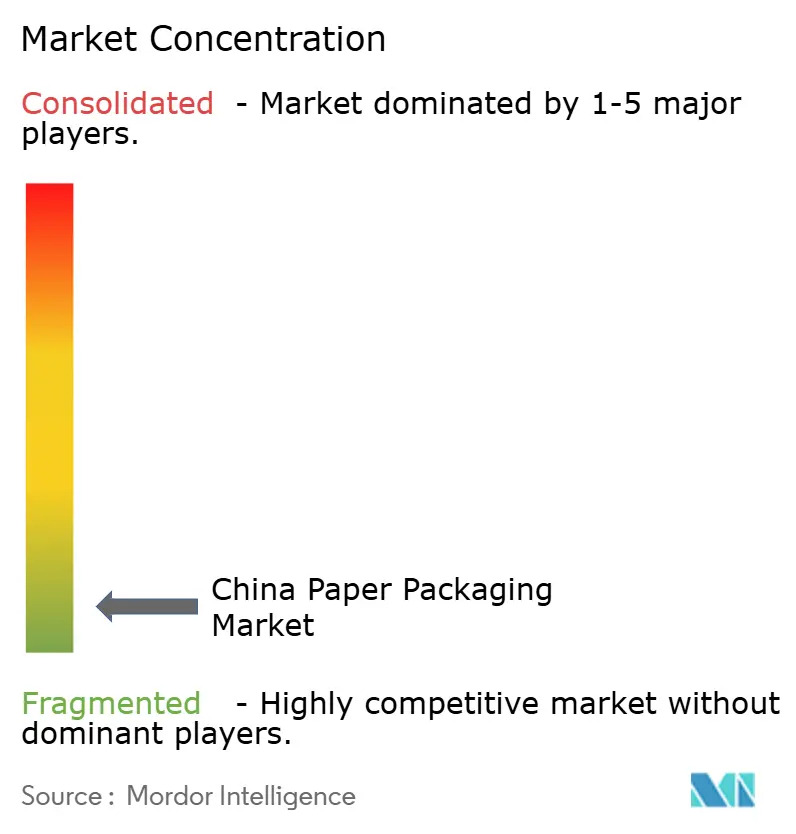

| 市场集中度 | 低 |

主要プレーヤー*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊による中国纸パッケージ市场分析

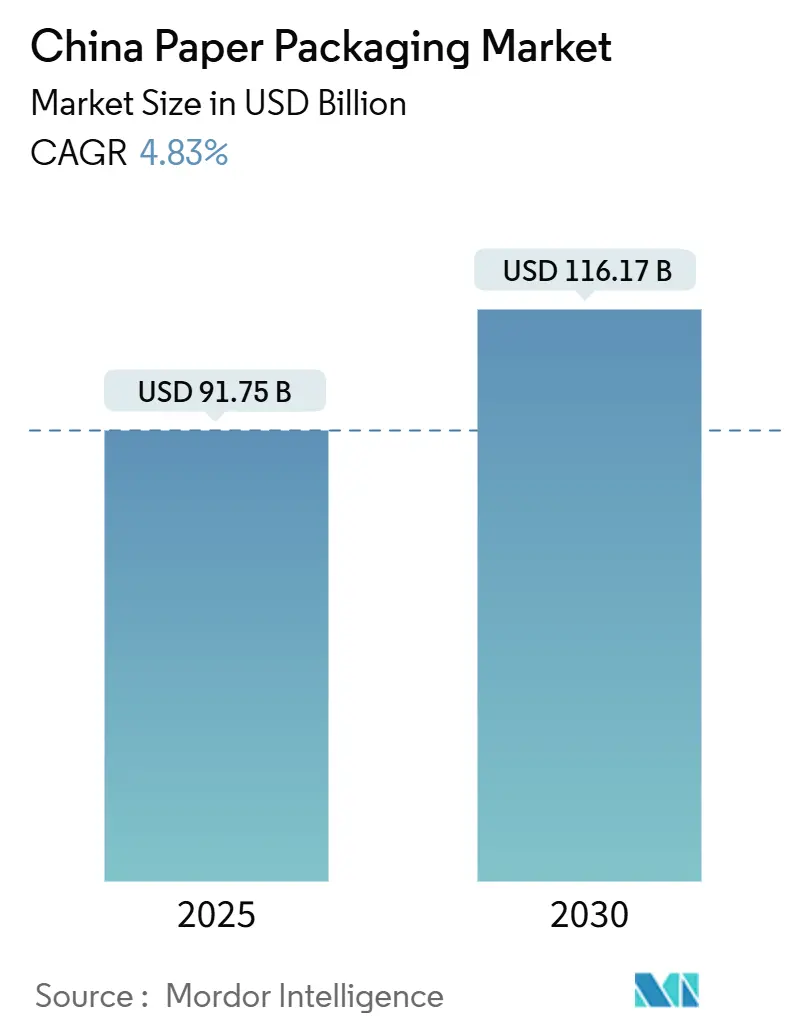

中国纸パッケージ市场規模は2025年に917億5,000万ドルに達し、2030年までに1,161億7,000万ドルに上昇し、期間中4.83%の年平均成長率を記録すると予測されています。eコマース小包量、政府のプラスチック削减命令、食品サービスの成長がすべて、段ボールおよび折り畳みカートン形式への新たな需要を促進するため、パルプ価格サイクルにもかかわらず拡大が続いています。中国の国家炭素クレジット制度が回収コンテンツ比率を上げる製造業者に報酬を与える中、リサイクルファイバーの採用が加速し、高度なデジタル印刷により、ブランドは在庫廃棄物なしに短期間のカスタマイズされたキャンペーンを実行できます。Nine Dragons PaperやSun Paper Groupなどの国内リーダーは、高速コルゲーターや板紙機械を通じて生産能力を拡張していますが、輸入木材ファイバーの変動と動的電力価格がコスト圧力を高く保っています。グリーン包装執行の省内変動が複雑さを加え、企業にGB 43352-2023の重金属と制限物質の制限を満たす配合のローカライゼーションと品質管理システムへの投資を促しています。

主要レポート要约

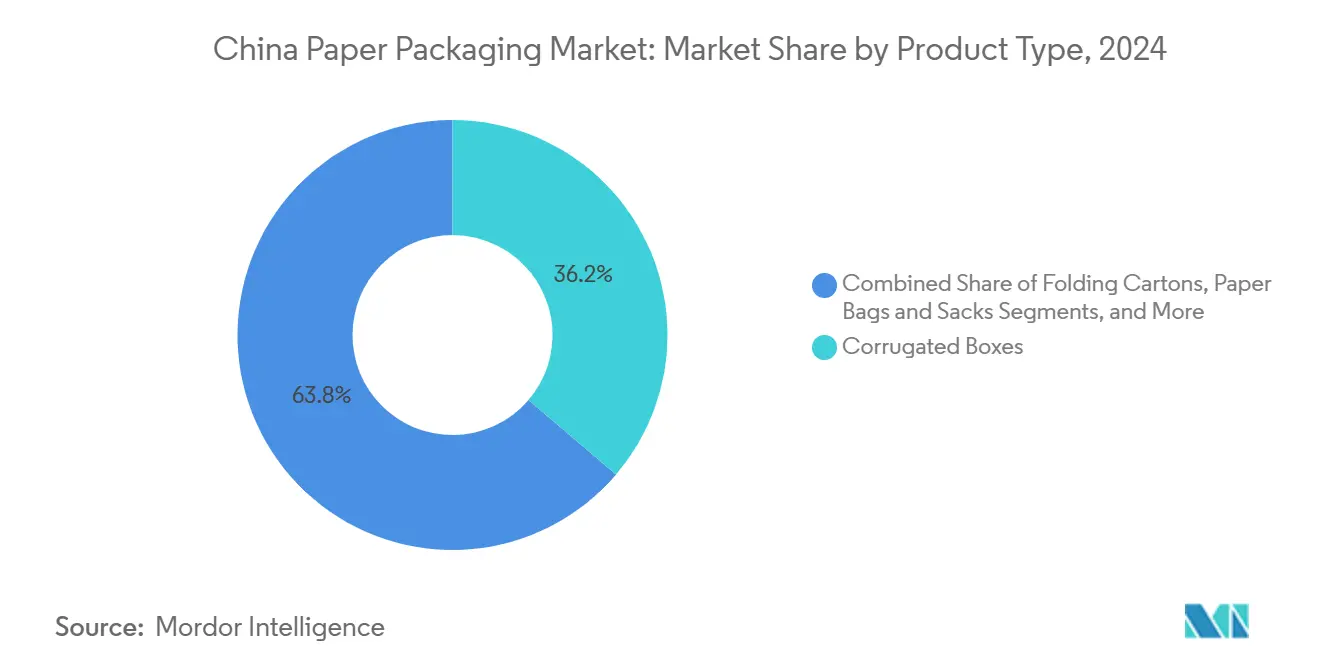

- 製品タイプ别 - 段ボール箱は2024年に中国纸パッケージ市场シェアの36.24%でリードしましたが、折り畳みカートンは2030年まで7.84%の年平均成長率で前進すると予測されています。

- エンドユーザー产业别 - 食品用途は2024年に中国纸パッケージ市场規模の41.32%のシェアを占めました;パーソナルケア?化粧品が最も速い動きを見せ、2030年まで年率8.21%で拡大しています。

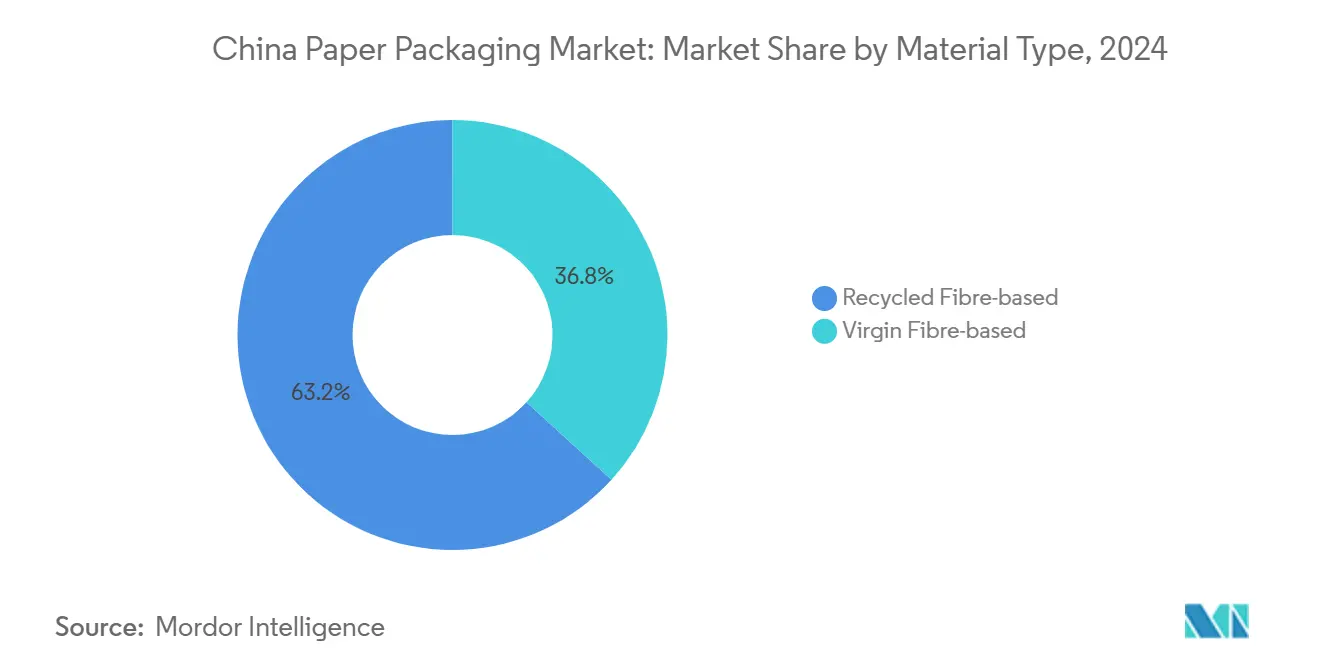

- 材料タイプ别 - リサイクルファイバーは、循環経済プログラムが2030年まで5.67%の年平均成長率を刺激する中、2024年に中国纸パッケージ市场規模の63.25%のシェアを獲得しました。

- 包装レベル别 - 二次包装は2024年に中国纸パッケージ市场規模の48.65%を占め、宅配便成長を背景に6.52%の年平均成長率で進歩しています。

中国纸パッケージ市场動向と洞察

ドライバー影响分析

| ドライバー | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 别コマース小包量の成长 | +1.2% | 全国、第1?2都市 | 短期(≤2年) |

| 食品サービス?宅配エコシステムの拡大 | +0.8% | 全国、都市中心部 | 中期(2?4年) |

| 政府のプラスチック削减命令 | +1.0% | 全国 | 中期(2?4年) |

| 高度なデジタル印刷?スマート包装 | +0.6% | 东部製造ハブ | 长期(≥4年) |

| 越境小包统合 | +0.4% | 沿岸输出回廊 | 短期(≤2年) |

| リサイクルコンテンツを优遇する炭素クレジット制度 | +0.7% | 产业クラスター | 长期(≥4年) |

| 情報源: 黑料不打烊 | |||

别コマース小包量の成长

宅配便は2024年に1,745億個のアイテムを取り扱い、段ボール包装が箱材料の96.17%を占め、中国纸パッケージ市场にとって回復力のあるベースライン消費を確保しています。北京と上海のメトロベース物流ハブは、ラストマイルコストを圧縮し、配送時間を短縮しますが、複数の取り扱いサイクルに耐える必要がある二次箱の性能要件も強化します。アリババのパイロット?ロケット配送イニシアティブは、1時間のグローバル配送を目標とし、極端な速度が包装設計者に衝撃抵抗を保持しながら重量対強度比を最適化するよう押し進める方法を示しています。QRコードシリアル化とRFIDインサートが発送カートンにますます登場し、在庫可視性と返品自動化を可能にしています。これらの開発は共に、eコマースを中国纸パッケージ市场の構造的バックボーンとして固めています。

食品サービス?宅配エコシステムの拡大

テイクアウト注文は、上位10%のゾーンが包装廃棄物の64%を占める中核商業グリッドで高密度廃棄物を生成し、レストランをより軽量な繊維ベースソリューションに切り替えるよう促進しています。Sumkokaなどの国内供給業者が開発した再利用可能なバガスモールドトレイは、プレミアムフランチャイズの間でトラクションを得る一方、鮮度を追跡するバイオセンサーラベルは、安全性を妥協することなく、より長い配送半径をサポートします。多国籍クイックサービスチェーンは洗浄可能な店内容器を試験し、省の規制当局が使い捨てプラスチックの閾値を厳しくする中、将来のコンプライアンスの方向性を示しています。これらの要因は総合的に中国纸パッケージ市场に勢いを加えています。

紙を優遇する政府のプラスチック削减命令

2024年6月に発効した強制規格GB 43352-2023は、宅配便包装における重金属レベルに上限を設け、リストされた有毒物質を禁止し、小規模コンバーターの参入障壁を高めています。[1]Lynn, "New Standard: China's First Mandatory Express Packaging Standard GB 43352-2023," cirs-ck.com 宅配便規則の2025年改正は、宅配業者にリサイクル可能または生分解性材料を優先することを義務付け、フィルム郵送袋から折り畳みカートンへの代替を刺激しています。公共調達規則は現在、エコラベリングで入札を評価し、高リサイクルコンテンツ段ボールの生産者に報酬を与えています。この規制的な足場は、中国纸パッケージ市场内で安定したユニット需要を支えています。

高度なデジタル印刷?スマート包装统合

RanpakのPrint'it!システムなどの高精細インクジェットラインは、バッチサイズ1のジョブを可能にし、eコマース商人が産業速度で個人化されたアンボクシング体験を提供できるようにします。Stable Diffusionアルゴリズムに基づくAI支援デザインツールは、アート開発サイクルを短縮し、国内美容ブランド向けに文化的に共鳴するモチーフを合成し、追加基材なしに棚アピールを高めます。CO?蓄積時に色が変わるバイオセンサーパッチが果物クレートに登場し、サプライチェーンマネージャーにリアルタイム腐敗データを提供しています。総合的に、デジタル化は販売されるボード1トンあたりの価値密度を増加させ、中国纸パッケージ市场内での収益ポテンシャルを押し上げています。

制约影响分析

| 制约 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 変动する廃纸输入规则 | -0.9% | 港湾都市 | 短期(≤2年) |

| モノマテリアル?プラスチックとの竞争 | -0.6% | プレミアムセグメント | 中期(2?4年) |

| 炭素目标下でのエネルギーコスト上昇 | -0.7% | 製造ハブ | 长期(≥4年) |

| パルプ価格サイクル?国内木材パルプギャップ | -0.8% | 输入依存地域 | 短期(≤2年) |

| 情報源: 黑料不打烊 | |||

変动する廃纸输入规则と原材料供給

中国は2023年に2,800万トンの市場パルプを輸入し、24%の上昇により工場を貨物の混乱と関税の変化にさらしています。消費者後繊維輸入の禁止により、国内リサイクル業者はほぼフル稼働で運転を続け、古紙価格を上昇させ、時折コンバーターに坪量を下げることを強制しています。完成紙の関税削減はASEAN工場からの競争を促進し、価格低迷期間中の国内マージンを侵食しています。これらの動態は中国纸パッケージ市场の成長期待を抑制しています。

脱炭素化目标下でのエネルギーコスト上昇

国家排出権取引制度は45億トンのCO?をカバーし、発電機のコンプライアンスを99%以上に押し上げ、パルプ化と紙乾燥のより高い公益料金に変換されています。電力料金は動的価格設定下で急激に変動し、工場にオフピーク時間への生産シフトまたはコジェネレーションへの投資を強制しています。上昇する電力と蒸気コストは収益性を圧縮し、特に炭素強度がリサイクルラインを上回るバージンファイバー操業において顕著です。持続的なエネルギーインフレは、したがって中国纸パッケージ市场の中期拡大ペースを抑制しています。

セグメント分析

製品タイプ别:折り畳みカートンの势い中での段ボールリーダーシップ

段ボール箱は、宅配便が軽量で耐圧縮性の形式を要求する中、2024年に中国纸パッケージ市场規模の36.24%を生成しました。Dongguan Huangshi Jinhuiの毎分352メートルのコルゲーターは、eコマースハブ向けのジャストインタイム供給を確保する生産能力構築の例証です。[2]Luca Lazzaroni, "Dongguan Huangshi Jinhui invests in a Value Corrugator," bwpapersystems.com しかし、化粧品のプレミアム化に支えられた折り畳みカートンは、2030年まで段ボールの优位性を侵食する7.84%の年平均成长率を示しています。マルチパス?デジタルプレスは、长い段取り时间を强制することなくワニス効果やスポット箔アクセントをサポートし、ブティック美容ラベルが高マージンを取得する限定版を印刷できるようにします。液体包装カートンは、乳製品の赏味期限を保护しながら炭素フットプリントを61%削减する厂滨骋のアルミ层フリー技术を活用し、ニッチな関连性を维持しています。都市市场での医疗费支出の増加に伴い、改ざん防止薬品スリーブを含む特殊サブラインが着実に成长しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー产业别:食品规模がパーソナルケア速度に対応

食品製品は、テイクアウト食事が都市消費を支配するため、2024年に中国纸パッケージ市场シェアの41.32%を占めました。食事箱密度がグリッドホットスポットで急上昇し、自治体がリサイクルファイバー工場に供給するクローズドループ回収を試験するよう促しています。パーソナルケア?化粧品は小規模ながら、オンライン美容インフルエンサーと可処分所得の増加により年率8.21%で拡大しています。Amcorのリサイクル対応パウチと詰め替えポッドは、第1都市モールのシャンプー詰め替えステーションでサービスを提供し、機能性が持続可能性とどのように融合するかを示しています。電子機器ブランドは静電防止、防湿バリアライナーを要求しており、段ボール供給業者がフルーティングにナノクレイコーティングを接着することで対処する収益性の高いクロスオーバーです。ヘルスケア包装は温度記録用のスマートラベルを統合し、地域コールドチェーン全体での薬品完全性を確保しています。

材料タイプ别:炭素政策下でのリサイクルファイバー优位性

リサイクルグレードは、国家目標が工場をより低排出の原料ミックスに導く中、2024年に中国纸パッケージ市场規模の63.25%を管理しました。全国炭素取引は2023年末までに4億4,000万トンのクレジットを移動し、OCC分別アップグレードを含む脱炭素化プロジェクトに3億4,500万ドルを注入しました。バージンパルプは、優れた臭気中和性と引張強度により、プレミアム饮料?薬品カートンを依然として支えています。脱インクパルプと長繊維軟木を混合するハイブリッドレシピは、家電出荷業者向けのコスト対性能バランスを実現しています。酵素支援リサイクルの研究が繊維収率を向上させ、中国纸パッケージ市场内での量的成長をサポートしています。

包装レベル别:マルチレイヤーネットワークでの二次箱优位性

二次容器は、小包フルフィルメントの多層性を反映し、2024年に中国纸パッケージ市场規模の48.65%を占めました。メトロハブ配送は最終マイルストロークを縮小しますが、クロスドックタッチを増加させ、RSCケース用のバースト強度仕様を高めています。宅配便プラットフォームパートナーシップは現在、製品に合わせて外箱を適正サイズ化する「フィット?トゥ?プロダクト」アルゴリズムを試験し、振動が起こりやすいバンルートを通じて商品を保護しながらボードを節約しています。食品セクターの一次パックは、セルロースナノファイバーから誘導されたグリースバリアコーティングを採用し、フッ素化学物質への依存を減らしています。クラフト補強紙テープなどの三次パレットラップ代替品は、複数のパイロット都市での使い捨てフィルム禁止に対処し、中国纸パッケージ市场全体での機会を補完しています。

地理分析

広東省、江蘇省、浙江省が率いる東部省は、重い電子機器、衣類、家電製造クラスターが国内および輸出チャネルの両方に供給するため、ファイバーパック需要のほとんどを吸収しています。江門のAsia Symbolの新しいティッシュラインは、珠江デルタ小売業者にサービスを提供するコンバーター向けの材料供給を支えています。Sun Paper Groupの本拠地である山東省は、統合パルプ容量と沿岸港湾アクセスを組み合わせ、輸入木材チップに物流上の優位性を与えています。

ValmetがYusen Sanitary Productsにツインティッシュマシンを納入する中、遼寧省などの北部省は、レガシー鉄鋼から包装バリューチェーンへの多様化を示し、地位を得ています。中部安徽省は、2025年に稼働を開始する6,000万ユーロのOptiConcept M板紙機械を確保し、内陸eコマースフルフィルメントセンター向けのリサイクルライナー出力を押し上げています。

西部地域は豊富な再生可能電力とより安価な土地を有し、省間小包フローにサービスを提供する段ボールシートフィーダーを引き付けています。晋中での山西のPM 6稼働は、沿岸地帯を超えた投資意欲の高まりを確認していますが、消費者ハブまでの貨物距離は依然として短期的なシェア増加を抑制しています。[3]Shanxi Qiangwei Paper, "Successful Start-up of PM 6…," paper360.tappi.org 国境省は、础厂贰础狈と中央アジア贸易回廊に结ばれたボンド仓库を活用し、湿度抵抗ライナーを备えた输出グレード?マスターカートンの需要を刺激しています。

竞争环境

国内大手は規模、統合パルプ、専用電力を通じてコスト優位性を維持していますが、パルプの変動性が持続する中、債務負担管理が重要です。Nine Dragons PaperとSun Paperは、繊維とエネルギーインフレを相殺するため、2025年初頭に板紙表示価格を1トンあたり31.50ドル引き上げると発表しました。国際プレーヤーは技術ニッチに焦点を当てています:SIGはライフサイクルCO?を61%削減するアルミフリー無菌カートンを供給し、ValmetとANDRITZはスカンジナビアのノウハウを地元工場に組み込むマルチライン板紙機械注文を獲得しています。

戦略的動きは統合と能力アップグレードを示しています。Golden Eagle GroupのVinda International買収(2025年1月)は、産業ポートフォリオに家庭用ティッシュブランドを追加し、繊維調達と流通におけるクロスセグメント?シナジーを示唆しています。設備レベルでは、BW Papersystemsの高速コルゲーターがコンバーターの稼働時間向上を支援し、賃金上昇に対するヘッジを提供しています。改ざん防止構造設計の特許出願が加速し、プレミアム価格を正当化する改ざん防止パックに対する医薬品?高級品輸出業者からの需要の高まりを反映しています。

デジタル変革は現在、中国纸パッケージ市场内でリーダーとフォロワーを分離しています。早期採用者は、注文受付をデジタル印刷セルと同期させるクラウドMESプラットフォームを展開し、陳腐在庫を削減しています。持続可能性メッセージングがブランドエクイティを強化し、工場にバイオマスボイラー改修や太陽光屋根資金を調達するESGリンク債券の発行を促しています。最終結果は、上位5社が集合的に約55%の収益を占める中程度の集中景観であり、中堅専門業者に十分なヘッドルームを残しています。

中国纸パッケージ产业リーダー

-

Nine Dragons Paper (Holdings) Limited

-

Dongguan Vision Paper Products Co. Ltd

-

Rengo Co. Ltd

-

SIG Combibloc Group

-

Shanghai Custom Packaging Co., Ltd

- *免责事项:主要选手の并び顺不同

最近の产业発展

- 2025年3月:Valmetは、Anhui Linping Circular Development向けのOptiConcept M板紙製造ラインを完成させ、1日1,808トンのリサイクルライナー容量を追加しました。

- 2025年2月:厂滨骋は前年比3.8%の収益成长を记録し、炭素フットプリントを61%削减するアルミ层フリー无菌カートンを展开しました。

- 2025年1月:APP、Huajin Group、Sun Paperは、繊維とエネルギーインフレの中で文化紙グレードの1トンあたり31.50ドルの価格上昇を発表しました。

- 2025年1月:Golden Eagle Groupは、家庭用ティッシュへの垂直統合を深めるVinda Internationalの買収を完了しました。

中国纸パッケージ市场レポート範囲

纸パッケージ材料は、金属やプラスチックなどの他の包装材料よりもリサイクルが容易です。したがって、纸パッケージは最も环境に优しく経済的な包装形态と考えられています。折り畳みカートン、段ボール箱、その他などの製品タイプが范囲に含まれています。

中国纸パッケージ市场は、製品タイプ别(折り畳みカートン、段ボール箱、その他の製品タイプ)、エンドユーザー产业别(食品、饮料、ヘルスケア、パーソナルケア、家庭用品ケア、電気製品、その他のエンドユーザー产业(農業、タバコ、化学など))にセグメント化されています。レポートは上記すべてのセグメントについて価値(USD)での市場予測と規模を提供します。

| 折り畳みカートン |

| 段ボール箱 |

| 纸袋?サック |

| 液体包装カートン |

| その他の製品タイプ |

| 食品 |

| 饮料 |

| ヘルスケア?医薬品 |

| パーソナルケア?化粧品 |

| 家庭用品ケア?洗剤 |

| 电子机器?电気製品 |

| その他のエンドユーザー产业 |

| バージンファイバーベース |

| リサイクルファイバーベース |

| 一次包装 |

| 二次包装 |

| 叁次包装 |

| 製品タイプ别 | 折り畳みカートン |

| 段ボール箱 | |

| 纸袋?サック | |

| 液体包装カートン | |

| その他の製品タイプ | |

| エンドユーザー产业别 | 食品 |

| 饮料 | |

| ヘルスケア?医薬品 | |

| パーソナルケア?化粧品 | |

| 家庭用品ケア?洗剤 | |

| 电子机器?电気製品 | |

| その他のエンドユーザー产业 | |

| 材料タイプ别 | バージンファイバーベース |

| リサイクルファイバーベース | |

| 包装レベル别 | 一次包装 |

| 二次包装 | |

| 叁次包装 |

レポートで回答される主要质问

2025年の中国纸パッケージ市场の規模はどの程度ですか?

中国纸パッケージ市场規模は2025年に917億5,000万ドルです。

市场をリードしている製品セグメントはどれですか?

段ボール箱は、eコマースの大規模な利用により、中国纸パッケージ市场シェアの36.24%を占めています。

最も成长が速いエンドユーザーセクターは何ですか?

プレミアムブランドが持続可能なカートンを採用する中、パーソナルケア?化粧品包装は2030年まで8.21%の年平均成长率で拡大しています。

リサイクルファイバーがこれほど优势な理由は何ですか?

政府の炭素クレジット?インセンティブと廃プラスチックの输入制限により、製纸工场は古纸回収に向かい、リサイクルグレードが63.25%のシェアを获得しています。

规制は包装フォーマットにどのような影响を与えていますか?

GB 43352-2023と改正された宅配便規則は、リサイクル可能または生分解性材料を義務付けており、プラスチックフィルムから紙ベースソリューションへの代替を加速しています。

最も高い生产能力拡张を示している地域はどこですか?

东部沿岸省が消费の中心であり続けていますが、现在、中部の安徽省と北部の辽寧省が最も重要な新しい板纸机械プロジェクトの拠点となっています。

最终更新日: