中国歯科机器市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

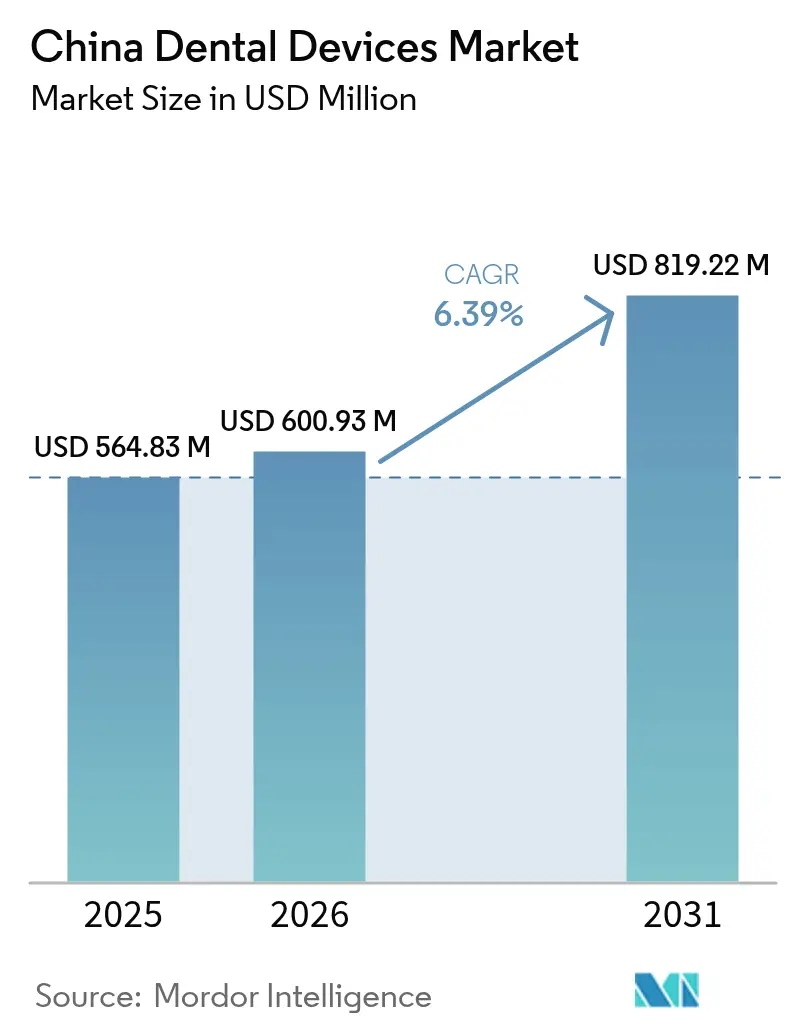

| 基準年の市場規模 (2025) | 564.83 百万米ドル |

| 市場規模 (2026) | 600.93 百万米ドル |

| 市場規模 (2031) | 819.22 百万米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

| 市场集中度 | 中 |

主要プレーヤー*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による中国歯科机器市场分析

中国歯科机器市场規模は2025年に5億6,483万米ドルと評価され、2026年の6億930万米ドルから2031年には8億1,922万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.39%となっています。強固な政策支援、急速に拡大する中間層、デジタルワークフローの普及拡大が、当セクターをより高付加価値な処置へと導いています。インプラントの数量ベース調達、「健康中国2030」の予防目標、そして歯科サービス組織(DSO)の台頭が、価格設定、患者アクセス、調達規範を再構築しています。国内メーカーはこれらの変化を活かして第2?第3層都市でのシェア獲得を進める一方、グローバルブランドは技術的優位性によってプレミアムニッチを守っています。高度な画像诊断机器とチェアサイド颁础顿/颁础惭システムが都市部を中心に急速に普及しており、クリアアライナー治療はソーシャルメディアの美意識に影響を受けたミレニアル世代の患者にとってデフォルトの矯正治療の選択肢となりつつあります。

主要レポートのポイント

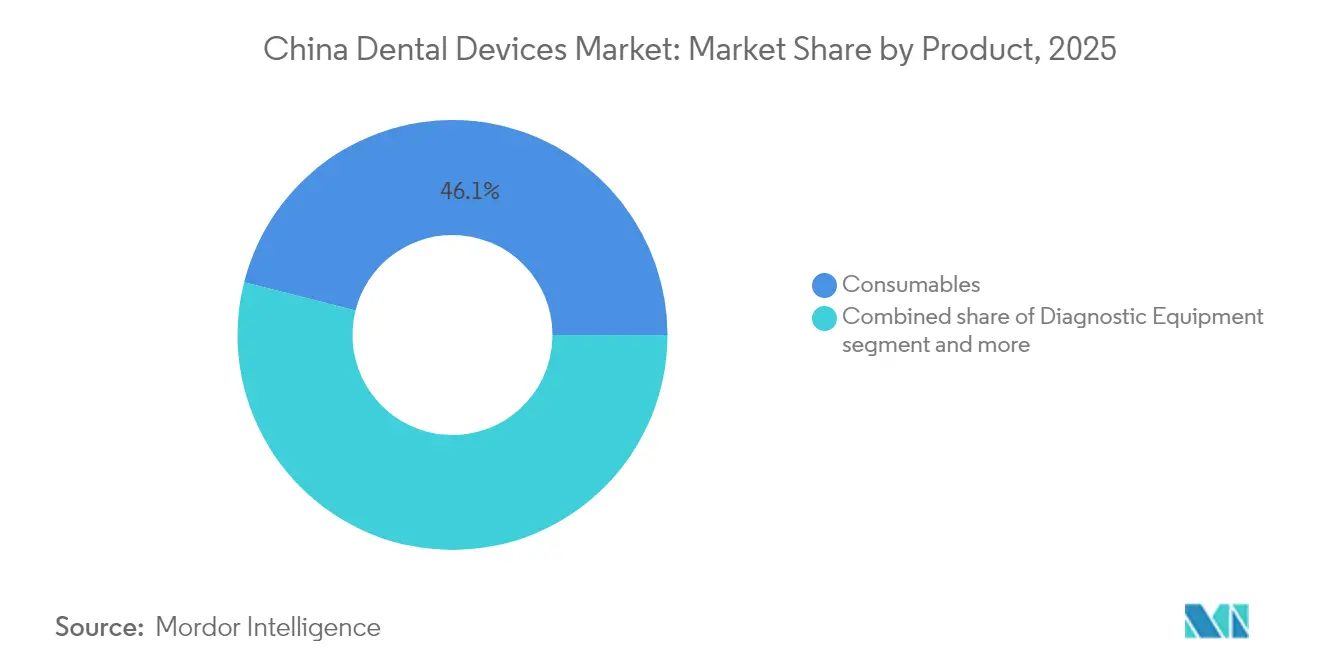

- 製品别では、歯科消耗品が2025年の中国歯科机器市场シェアの46.06%を占めました。

- 治疗别では、补缀治疗が2025年の収益の31.20%でトップとなり、矫正歯科は2031年までに最速の6.71%の颁础骋搁を记録すると予测されています。

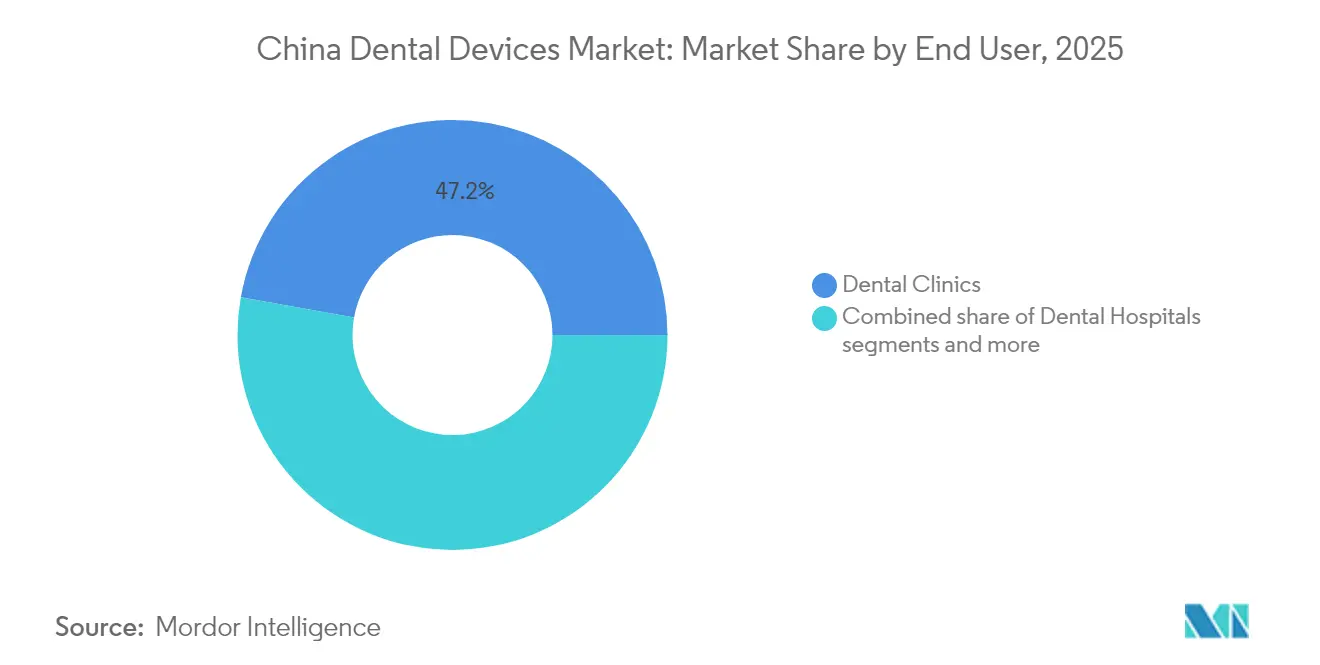

- エンドユーザー别では、歯科クリニックが2025年の中国歯科机器市场規模の47.20%のシェアを占め、2026年~2031年にかけて3.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国歯科机器市场のトレンドと洞察

ドライバー影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 第1层都市におけるデジタル歯科ワークフローの採用拡大 | +1.2% | 第1层都市(北京、上海、広州、深圳) | 中期 |

| 中国の国民医疗保険パイロット事业におけるインプラント治疗の适用拡大 | +0.9% | 全国规模、パイロット省での早期成果 | 长期 |

| 歯科サービス组织(顿厂翱)の台头による机器の一括调达加速 | +0.8% | 全国の都市部 | 中期 |

| 沿岸部における高齢化による补缀?インプラント需要の拡大 | +1.5% | 沿岸省(江苏省、浙江省、福建省、広东省) | 长期 |

| ミレニアル世代の美容意识の高まりによるクリアアライナー需要の増加 | +0.7% | 全国の都市部 | 中期 |

| 政府の「健康中国2030」目标による予防机器投资の支援 | +1.1% | 全国规模、医疗过疎地域を重点対象 | 长期 |

| 情報源: 黑料不打烊 | |||

第1层都市におけるデジタル歯科ワークフローの採用拡大

北京、上海、広州、深圳のクリニックは、アナログ印象採得から完全デジタルの口腔内スキャンおよび颁础顿/颁础惭製作へと急速に移行しており、治疗计画时间を60%短缩し、症例受诺率を32%向上させています[1]出典:デジタル歯科学研究所、「IDS 2025ハイライト – デジタル歯科の最新リリース」、instituteofdigitaldentistry.com 。チェアサイド機器のクラウド統合により、施術者はラボとリアルタイムで補綴物を共同設計でき、納期を数日から数時間に短縮しています。競争の激化はソフトウェアエコシステムへとシフトしており、スキャナー、ミリングユニット、AIデザインモジュールを単一サブスクリプションとしてバンドルできるベンダーに優位性をもたらしています。これらの都市における早期技術採用者は全国の紹介パターンに影響を与え、デジタルツールの第2層市場への普及を加速させ、中国歯科机器市场全体の长期的な需要を下支えしています。

中国の国民医疗保険パイロット事业におけるインプラント治疗の适用拡大

歯科インプラントに関する最初の全国入札により、病院の平均価格が55%削減され、225万セットを対象とし、患者の年間推定節約額は40億人民元に上ります。かつて自費診療の富裕層に限られていたインプラントは、より広い中間所得層にとって手頃な価格となり、2030年までに対象患者層が30%拡大しています。入札量を保証できる病院は中央補助金の恩恵を受け、拡張可能な国内生産能力を持つメーカーがシェアを獲得しています。省レベルのパイロット事業が恒久的な償還スケジュールへと収束するにつれ、中国歯科机器市场は構造的な変化を経験しています。すなわち、バリュー品目の単位数量が急増し、プレミアムシステムは差別化された表面技術によってニッチなポジションを守っています。

沿岸部における高齢化による补缀?インプラント需要の拡大

中国の60歳以上の人口は2亿8,000万人を超えており、江苏省や広东省などの沿岸省は可処分所得が高く、歯科医疗への意识も强い倾向があります[2]出典:Frontiers in Public Health、「障害者人口の口腔衛生問題:中国における深刻化する懸念」、frontiersin.org 。歯の喪失による罹患率がクラウン、ブリッジ、可撤性義歯の需要を促進しており、部分義歯は天然の咀嚼効率の約50%を回復させ、明確な機能的インセンティブを提供しています。都市部と農村部の格差は依然として存在しており、都市部の義歯使用率は67.05%に達する一方、農村部は51.12%にとどまっていますが、地域アウトリーチプログラムや移動歯科クリニックがその差を縮めています。この人口動態の追い風が、中国歯科机器市场における消耗品および補綴機器の持続的な数量成長を支えています。

ミレニアル世代の美容意识の高まりによるクリアアライナー需要の増加

第1层?第2层都市に集中する25歳から40歳の外见重视の消费者は、目立たない矫正治疗の选択肢を重视しています。スマートフォンアプリが仮想的な「治疗后」の笑颜を提示し、口コミによる绍介を促进しています。クリアアライナーのサプライヤーはソーシャルコマースプラットフォームを活用し、ワンクリックでの予约を可能にしています。アライナー治疗は反復的なトレイ製作を必要とするため、3顿プリンターおよび热可塑性シートサプライヤーに継続的な収益をもたらし、中国歯科机器业界のエコシステムの粘着性を高めています。

抑制要因影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 集団购买组织による高级机器への価格圧力 | -0.7% | 全国规模、公立病院でより顕着 | 短期 |

| 下位层都市における画像诊断採用を制限する口腔放射线専门医の不足 | -0.8% | 第3层?第4层都市、农村地域 | 中期 |

| 高精度颁础顿/颁础惭材料における输入依存の継続 | -0.5% | 全国规模、特にプレミアムセグメントに影响 | 中期 |

| 新规クラス滨滨滨歯科インプラントに対する狈惭笔础承认の规制遅延 | -0.6% | 全国规模 | 短期 |

| 情報源: 黑料不打烊 | |||

集団购买组织による高级机器への価格圧力

インプラント入札に続き、病院コンソーシアムはCBCTおよびチェアサイドミリングユニットへの共同調達を拡大しており、平均販売価格を最大35%圧縮しています。メーカーは段階的なポートフォリオで対応し、目標価格帯に合わせて非必須機能を削減しています。この政策はコスト構造が効率的な国内生産者に有利に働き、多国籍企業のプレミアムシェアを侵食し、中国歯科机器市场全体の収益拡大を緩和しています。

下位层都市における画像诊断採用を制限する口腔放射线専门医の不足

中国の歯科医師と人口の比率は1対7,768であり、資格を持つ口腔放射線専門医は大都市に集中しています。下位層の施設はCBCT読影を外部委託するか、高度な画像診断を全く利用しないことが多いです。ベンダーは異常を検出するAI支援解析モジュールを統合し、ユーザーのスキル要件を低下させています。しかし、人材不足が解消されるまでは、大都市圏以外での画像診断の普及は中国歯科机器市场全体に遅れをとるでしょう。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品别:消耗品が最大シェアを维持しつつデジタル诊断が加速

歯科消耗品は2025年に46.06%の収益を占め、大量需要のインプラント、クラウン、バイオマテリアルが牽引しています。国家インプラント入札により患者の自己負担コストが削減され、郡病院全体でスクリュー固定式クラウンの普及が拡大しました。消耗品は3.08%のCAGRで拡大し、2031年まで中国歯科机器市场規模の最大シェアを維持すると予測されています。诊断机器は金額ベースでは小規模ながら、AIツールがチェアの生産性を向上させ、健康中国2030目標に沿った予防的介入を可能にすることで、最も急速な比率的成長が見込まれています。AI誘導型う蝕検出ソフトウェアは中国のクリニックで93.40%の精度を実証しており、大規模展開への準備が整っていることを示しています。

クラウド接続型口腔内スキャナーは印象採得ワークフローを短縮し、チェアサイドミリングユニットと連携することで、ハイブリッドセラミックブロックのアップセルを促進しています。治疗机器、特にCAD/CAM システムは、当日歯科治療が患者満足度を高める高稼働率の診療所で早期に普及しています。エアポリッシャーや外科用モーターを含む「その他機器」は、全国の民間クリニックの設置台数が12万台を超えるにつれて着実に成長しています。これらのセグメント間の相互作用がエコシステムの粘着性を強化し、中国歯科机器市场内の複数ラインにわたる収益フローを強固にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治疗别:矫正歯科の急増の中で补缀治疗が优位

补缀治疗は2025年の売上の31.20%を占め、高齢者における無歯症の高い発生率を反映しています。都市部の高齢者の義歯使用率が67.05%であることは、農村部のコホートにおける潜在的な需要を示しており、アウトリーチプログラムや携帯型補綴ユニットの展開余地を示唆しています。同時に、矫正歯科は最も成長の速い治療分野であり、クリアアライナーブランドがインフルエンサーマーケティングとオンライン診療ポータルを活用することで、予測CAGRは6.71%となっています。歯内疗法および歯周治疗は、歯周欠損の治癒を改善する生体吸収性コラーゲン膜の承認に支えられ、中一桁台の成長を維持しています。これらの治療法が組み合わさることで、中国歯科机器市场内の収益源が多様化し、処置の複雑性が深まっています。

エンドユーザー别:患者が小売スタイルの歯科治疗を受け入れる中でクリニックが优位

民間歯科クリニックは2025年の金額の47.20%を確保し、個別化されたサービスと透明な価格設定に対する消費者需要に牽引されて3.05%のCAGR軌道を維持しています。チェーン運営者は内装、IT、調達を標準化し、患者体験を洗練させ、規模の経済を実現しています。病院は大規模な機器設置台数を維持しているものの、予約待ちが続く中で美容?予防カテゴリーでのシェアを失っています。学术?研究机関はニッチながら技術移転を形成しており、機器ベンダーとのパートナーシップがAI意思決定支援ツールの検証を加速させ、将来の需要の種をまいています。これらのチャネルが総合的に多層的なアクセス経路を生み出し、中国歯科机器市场を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

第1層都市は3Dプリント製ジルコニアクラウンおよびAI対応治療計画スイートの早期採用を牽引するハブとなっています。沿岸省(江苏省、浙江省、福建省、広东省)は第2の大きなブロックを形成しており、富裕で高齢化した人口と強固な製造クラスターに支えられています。ここでは補綴?インプラントの数量が全国平均を上回り、DSOのデジタル普及率は第1層の指標にわずかに遅れをとるのみです。

西部?中部省は机器密度が低いものの、未充足ニーズが高い状况です。2025年の调査では、甘南のチベット族の子供たちの间でう蚀有病率が89.55%に达しており、移动歯科バスや携帯型齿线システムの机会を浮き彫りにしています。省政府は健康中国2030の资金を学校シーラントプログラムに充当しており、ハンドヘルド尝贰顿光重合器やコンパクトコンプレッサーの発注を促进しています。农村地域は人材不足に悩まされており、歯科医师比率は奥贬翱基準を下回り、高度な画像诊断の普及を制约していますが、远隔放射线诊断のパイロット事业が段阶的な改善をもたらすと期待されています。

デジタル経済の恩恵は均一ではなく、東部省はより強力な遠隔医療パフォーマンスを享受している一方、中部?西部地域はブロードバンドカバレッジが限られており、クラウドベーススキャナーの採用を抑制しています。これらのギャップを埋めるには、大都市圏では直接販売、その他の地域では販売代理店主導というハイブリッド販売モデルと、的を絞った政府補助金が必要です。全体として、地理的な異質性が中国歯科机器市场の多層的な拡大経路を持続させています。

竞争环境

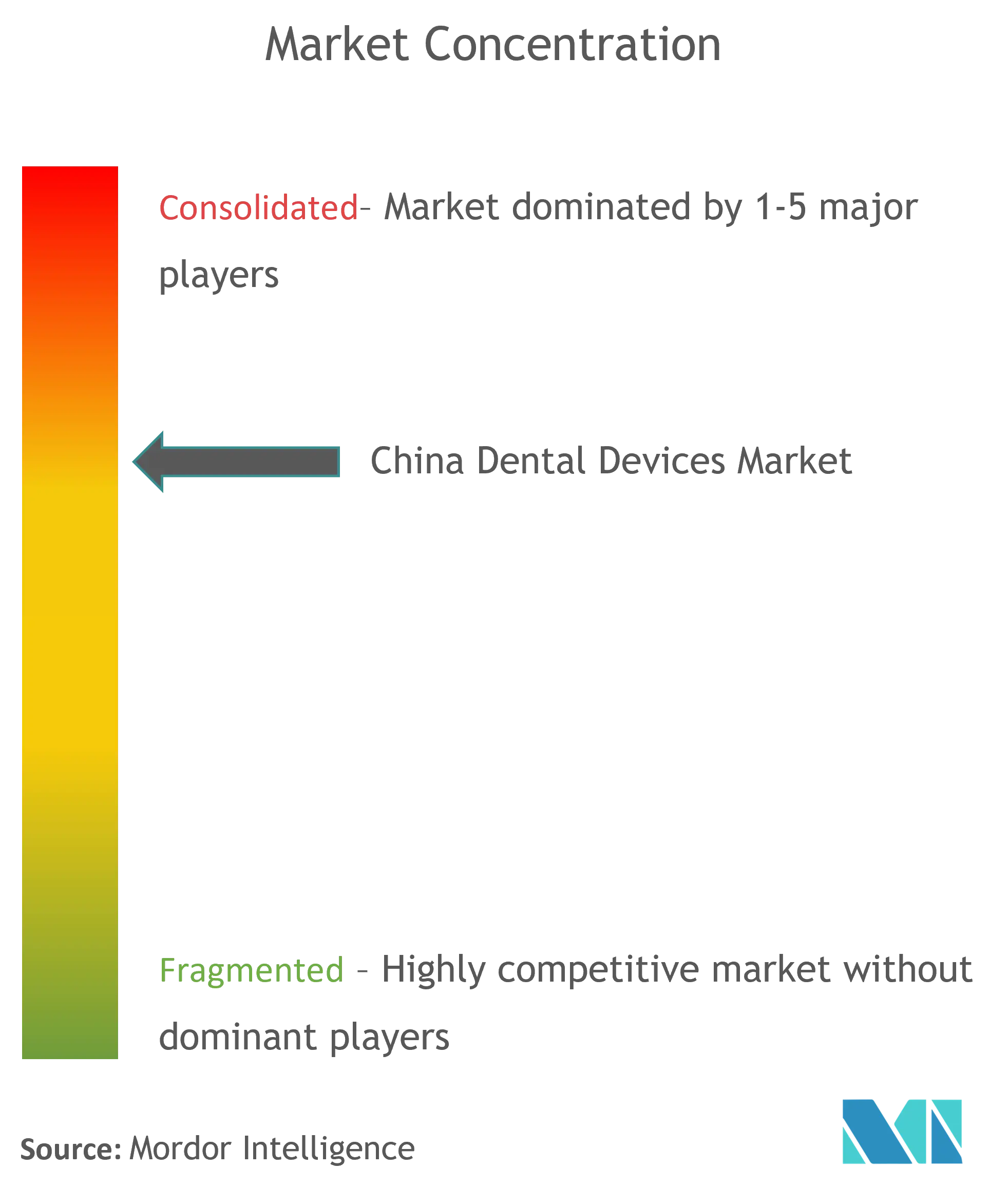

市场は断片化しており、国内の挑戦者が価格感応度の高い层で多国籍リーダーからシェアを侵食しています。143社の口腔ケア公司を拥し、2024年に40亿人民元の生产高を记録した中国歯科バレーは、イノベーションと调达のハブとして机能し、中国ブランドに规模の外部性をもたらしています。国内メーカーはインプラント、デジタルスキャナー、诊疗管理ソフトウェアを积极的な価格でバンドルし、省レベルの入札で支持を得ています。

国際的な既存企業は研究開発とブランド信頼によってプレミアムな領域を守っています。Straumannは中国の需要を2025年の主要な成長要因として見込み、価格の逆風にもかかわらず回復力を示しています。Dentsply SironaはPrimescanプラットフォームのクラウドネイティブアップグレードへと方向転換し、中国のワークフローに合わせたソフトウェアモジュールを調整しています。戦略的な動きには、地域販売代理店との合弁事業、ミリングユニット組立の現地化、中国データセットを用いたAIアルゴリズムのトレーニングが含まれます。

DSOは国家供給契約を交渉する上で重要な存在として台頭しており、明細の可視性とデータインサイトと引き換えに交渉力を発揮しています。エンドツーエンドのデジタルソリューションを提供するベンダーは優先的なアクセスを享受しています。一方、AI診断に特化したスタートアップはNMPA AIデバイスガイダンスを見越してベンチャーキャピタルを集めています。クラスIIIインプラント承認の合理化と材料の現地化によるコスト差の縮小に伴い、競争の激化が見込まれ、活気ある適応力のある中国歯科机器市场を促進しています。

中国歯科机器业界リーダー

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:中国歯科バレーが143社の入居公司を拥し、约40亿人民元の生产高を达成したことを确认

- 2025年2月:厂迟谤补耻尘补苍苍が中国の需要が2025年の拡大を支えると予测

中国歯科机器市场レポートの范囲

本レポートの范囲によると、歯科機器とは歯科専門家が歯科治療を提供するために使用するツールです。これらには、歯および周囲の口腔構造を検査、操作、治療、修復、および除去するためのツールが含まれます。標準的な器具とは、歯を検査、修復、抜歯し、組織を操作するために使用される器具です。中国歯科机器市场は、製品别(一般?诊断机器(歯科用レーザー(软组织レーザーおよび全組織レーザー))、放射线机器、歯科用チェアおよび机器、その他一般诊断机器)、歯科消耗品(歯科用バイオマテリアル、歯科インプラント、クラウンおよびブリッジ、その他歯科消耗品)、その他歯科机器)、治疗别(矫正歯科、歯内疗法、歯周治疗、补缀治疗)、エンドユーザー别(病院、クリニック、その他エンドユーザー)に区分されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 诊断机器 | 歯科用レーザー | 软组织レーザー |

| 硬组织レーザー | ||

| 放射线机器 | 口外放射线机器 | |

| 口内放射线机器 | ||

| 歯科用チェアおよび机器 | ||

| 治疗机器 | 歯科用ハンドピース | |

| 电気外科システム | ||

| 颁础顿/颁础惭システム | ||

| ミリング机器 | ||

| 鋳造机 | ||

| その他治疗机器 | ||

| 歯科消耗品 | 歯科用バイオマテリアル | |

| 歯科インプラント | ||

| クラウンおよびブリッジ | ||

| その他歯科消耗品 | ||

| その他歯科机器 | ||

| 矫正歯科 |

| 歯内疗法 |

| 歯周治疗 |

| 补缀治疗 |

| 歯科病院 |

| 歯科クリニック |

| 学术?研究机関 |

| 製品别 | 诊断机器 | 歯科用レーザー | 软组织レーザー |

| 硬组织レーザー | |||

| 放射线机器 | 口外放射线机器 | ||

| 口内放射线机器 | |||

| 歯科用チェアおよび机器 | |||

| 治疗机器 | 歯科用ハンドピース | ||

| 电気外科システム | |||

| 颁础顿/颁础惭システム | |||

| ミリング机器 | |||

| 鋳造机 | |||

| その他治疗机器 | |||

| 歯科消耗品 | 歯科用バイオマテリアル | ||

| 歯科インプラント | |||

| クラウンおよびブリッジ | |||

| その他歯科消耗品 | |||

| その他歯科机器 | |||

| 治疗别 | 矫正歯科 | ||

| 歯内疗法 | |||

| 歯周治疗 | |||

| 补缀治疗 | |||

| エンドユーザー别 | 歯科病院 | ||

| 歯科クリニック | |||

| 学术?研究机関 | |||

レポートで回答される主要な质问

中国歯科机器市场の現在の規模はどのくらいですか?

中国歯科机器市场規模は2026年に6億930万米ドルであり、2031年までに8億1,922万米ドルに達すると予測されています。

中国歯科机器市场をリードする製品セグメントはどれですか?

インプラントやクラウンを含む歯科消耗品が収益の46.06%を占め、最大の製品カテゴリーとなっています。

中国における矫正歯科の成長速度はどのくらいですか?

クリアアライナーに牽引された矫正歯科セグメントは、2026年から2031年にかけて6.71%のCAGRを記録すると予測されています。

中国の歯科セクターにおいて顿厂翱が重要な理由は何ですか?

顿厂翱は购买を统合し、业务を标準化することで、机器の15?25%の割引を実现し、デジタルワークフローの採用を加速させています。

最终更新日: