カナダシニアリビング市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

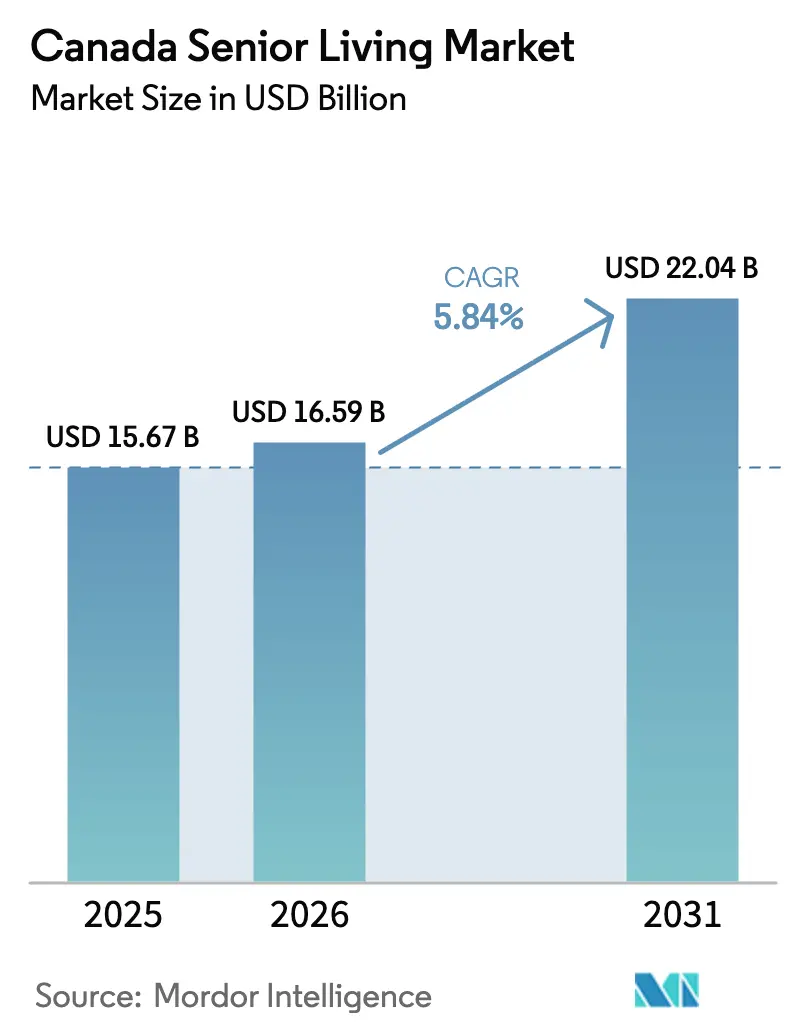

| 基準年の市場規模 (2025) | 15.67 十億米ドル |

| 市場規模 (2026) | 16.59 十億米ドル |

| 市場規模 (2031) | 22.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

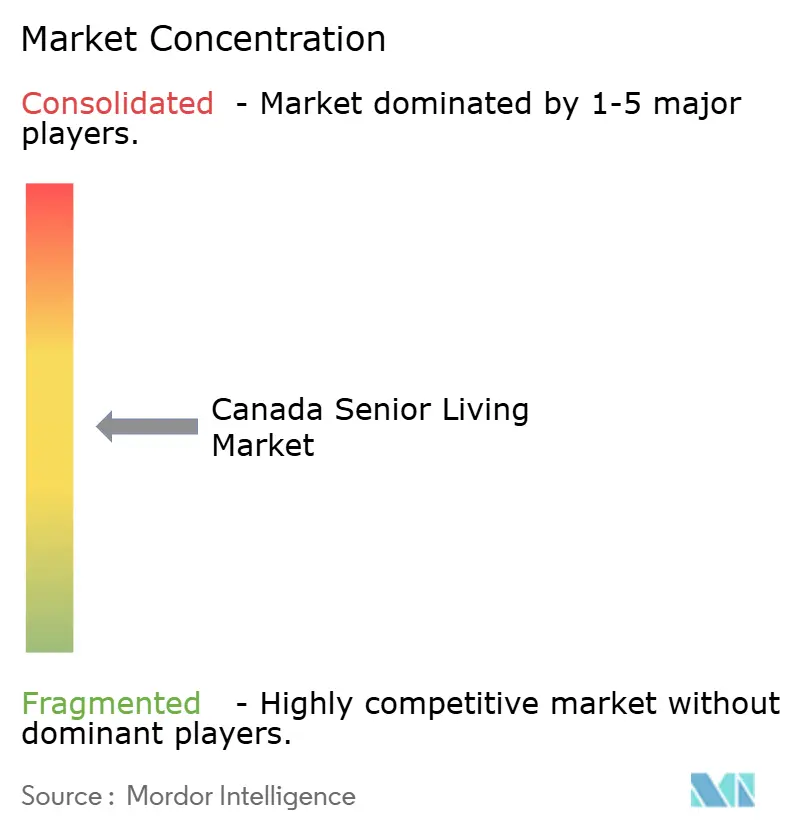

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるカナダシニアリビング市场分析

カナダシニアリビング市场規模は2025年に157億米ドルと評価され、2026年の165億9,000万米ドルから2031年には220億4,000万米ドルへと、予測期間(2026年?2031年)中にCAGR 5.84%で成長すると推定されます。需要は、85歳以上の年齢層の急速な拡大、病院からの退院待機患者の増加、およびヘルスケア?ホスピタリティ?社会プログラムを統合した目的特化型コミュニティへの富裕層ベビーブーマーの志向によって牽引されています。一戸建て住宅から、サービス充実型のエイジ?イン?プレイス住宅への移行加速が、都市中心部における普及率を深化させています。一方、事業者は全国で35,000件のナーシング人材不足という深刻な労働力不足と、在室率がパンデミック前水準に回復する中でも賃金上昇圧力に直面しています。REITおよびインフラファンドからカナダシニアリビング市场への資本流入は続いており、テクノロジー対応型ケアモデルとサステナビリティ改修が重要な差別化要因として台頭しています。

主要レポートのポイント

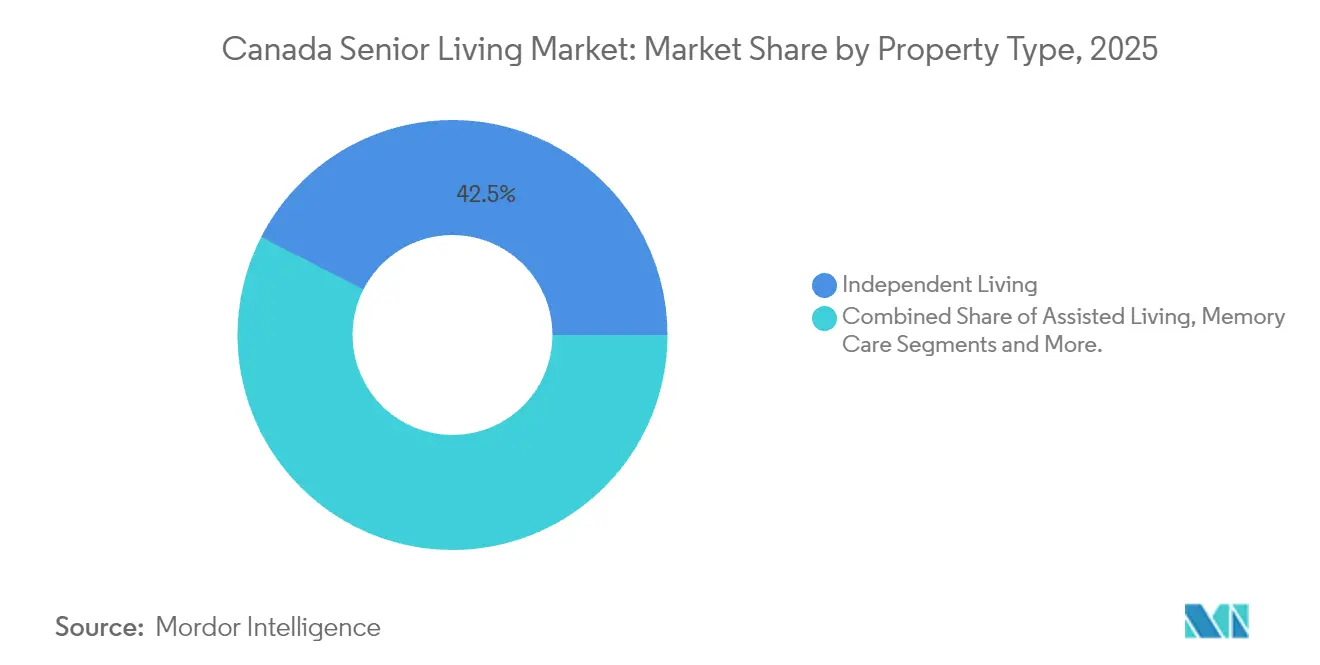

- 物件タイプ别では、インディペンデントリビングが2025年のカナダシニアリビング市场シェアの42.46%をリードし、メモリーケアは2031年にかけてCAGR 6.33%で拡大しています。

- ビジネスモデル别では、长期リース?赁贷が2025年のカナダシニアリビング市场規模の79.28%を占め、ハイブリッド(売却+リース)がCAGR 6.55%で最も速い成長を示しています。

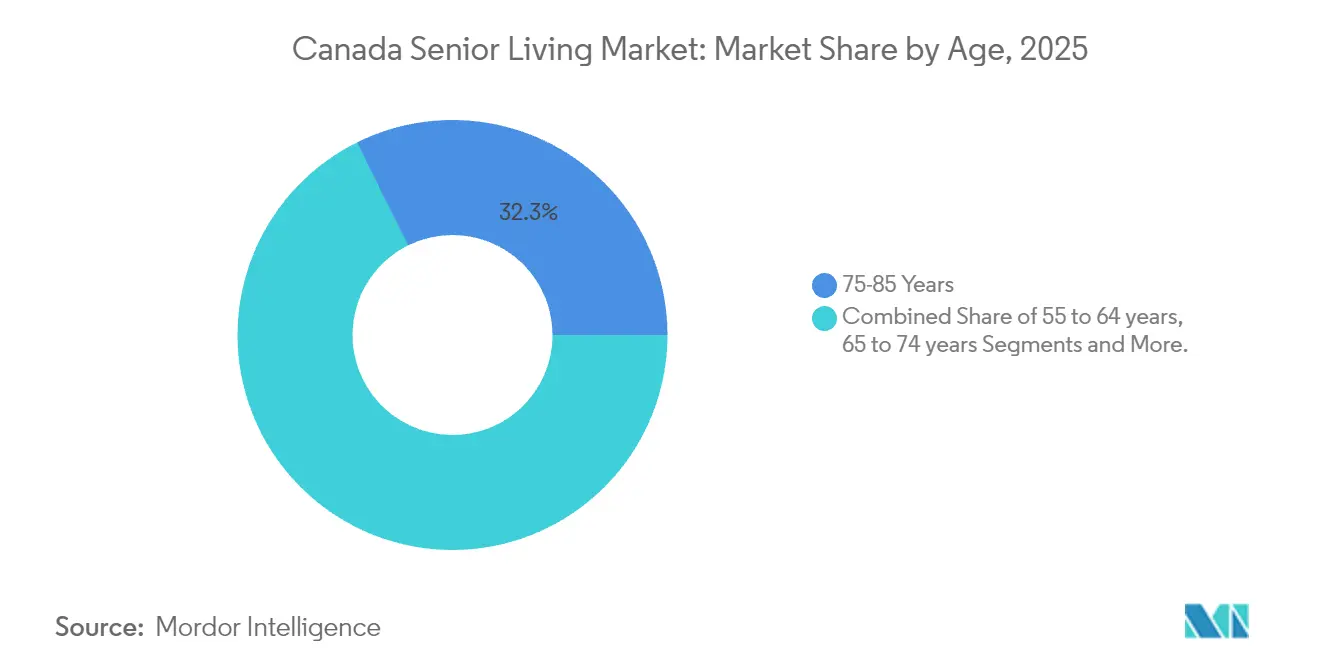

- 年齢层别では、75?85歳のコホートが2025年の需要の32.32%を占め、85歳以上の年齢層はCAGR 6.74%で拡大しています。

- 州别では、オンタリオ州が2025年に45.02%のシェアを保持していますが、ブリティッシュコロンビア州がCAGR 6.98%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダシニアリビング市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 75?85歳以上のコホートの急速な高齢化により、インディペンデントリビング、アシステッドリビング、メモリーケアへの需要が増加 | +1.8% | 全国規模; オンタリオ州およびブリティッシュコロンビア州で最も顕著 | 長期 (4年以上) |

| ベビーブーマーの高い家计资产がプライベートペイオプションおよびプレミアムアメニティを実现 | +1.2% | 全国規模; バンクーバーおよびGTA(グレーター?トロント?エリア)でピーク | 中期 (2?4年) |

| 一戸建て住宅からヘルスケアおよび交通机関に近いサービス充実型エイジ?イン?プレイスコミュニティへの移行 | +0.9% | トロント、 バンクーバー、モントリオール、カルガリー | 中期 (2?4年) |

| 病院および在宅ケアの容量圧迫がシニアハウジングへの绍介を促进 | +0.7% | 全国規模; オンタリオ州およびケベック州で深刻 | 短期 (2年以内) |

| テクノロジー対応型ケアによるアウトカム改善と运営効率化 | +0.5% | 全国規模; ブリティッシュコロンビア州およびオンタリオ州で先行導入 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

75?85歳以上のコホートの急速な高齢化によるインディペンデントリビング、アシステッドリビング、メモリーケアへの需要増加

85歳以上の人口は2073年までに3倍になると見込まれており、ケア強度を段階的に引き上げられる住宅への長期的な需要を生み出しています。80歳以上の入居者は慢性疾患、移動制限、認知症の罹患率が高く、アシステッドリビングおよびメモリーケアへの需要をシフトさせています。事業者は高度急性期スイートへの資本配分を増加させ、複雑な臨床プロファイルを管理するためのナーシングパートナーシップを組み込むことで対応しています。持続的な人口動態の勢いがカナダシニアリビング市场を景気循環的な変動から守り、開発パイプラインを支えています。スタッフィング戦略は、高齢化する入居者の重症度の高まりが労働力の供給能力を上回る前に、看護師確保のパイプラインを構築することを中心に据えています。

ベビーブーマーの高い家计资产がプライベートペイオプションおよびプレミアムアメニティを実现

高齢者は全国の家計資産の61%を保有しており、シニア世帯の資産の中央値は80万6,000米ドルであり、高級コミュニティへの支払い意欲を支えています。Amicaのような高級事業者は、シェフ監修のダイニング、ウェルネスクリニック、コンシェルジュサービスをバンドルすることで90%超の在室率を達成しています。この資産効果はグレーター?バンクーバーおよびGTA(グレーター?トロント?エリア)で最も顕著であり、自宅の資産価値が入居費用を賄う流動性を解放しています。地域格差は依然として存在し、大西洋岸市場はサービスが不足した状態にあります。投資家は高純資産層のセグメントを価格交渉の影響を受けにくいと見なしており、カナダシニアリビング市场全体で二極化した供給パターンを強化しています。

一戸建て住宅からヘルスケアおよび交通机関に近いサービス充実型エイジ?イン?プレイスコミュニティへの移行

都市部の土地不足と住宅維持コストの上昇が、退職者を戸建て住宅から病院や交通機関の近くに立地する目的特化型タワーへの住み替えへと促しています。Verveのトロントにあるドン?ミルズ?レジデンスは、統合型医療スイートとスマートビルディングシステムを備え、記録的な短期間で安定的な在室率に達しました。併設型ヘルスケアサービスは救急再入院を減らし、介護者の負担を軽減することで、公共部門からの紹介を強化しています。CMHC保証付きの50年?4%未満の長期債務は、長期入居を約束する賃貸形式をさらに促進しています。立地プレミアムは、カナダシニアリビング市场全体でのリース完了スピードを左右する決定的な要因となっています。

病院および在宅ケアの容量圧迫がシニアハウジングおよびトランジショナルケアモデルへの绍介を促进

救急室は120?140%の稼働率で稼働しており、オルタネート?レベル?オブ?ケア患者の92%が55歳以上です[1]カナダ保健情报研究所、「カナダにおけるオルタネート?レベル?オブ?ケア」、肠颈丑颈.肠补。各州は病院の混雑緩和のため、民間介護施設内のトランジショナルベッドに資金を提供しています。Extendicareは2024?25年にこうしたパートナーシップを通じて448床の長期ケアベッドを開設しました。退院プランナーが病院に常駐し、患者を直接認可コミュニティへ誘導することで、予測可能な紹介ファネルを構築しています。電子医療記録と24时间365日対応のナーシングを統合した事業者は、より高い入院日当を獲得し、支払い者との関係を強化しており、カナダシニアリビング市场の回復力を高めています。

抑制要因の影响分析*

| 抑制要因 | (?)颁础骋搁への影响(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高コスト州における手顷な価格帯での住宅不足とミドルマーケット製品の限界 | ?0.5% | ブリティッシュコロンビア州、 オンタリオ州都市部、アルバータ州 | 中期 (2?4年) |

| 看护师?笔厂奥(个人支援ワーカー)の深刻な人材不足と赁金上昇によるマージン圧迫とサービス水準低下 | ?0.6% | 全国規模; ケベック州および大西洋岸州で最も深刻 | 短期 (2年以内) |

| 州ごとに异なる复雑な规制とライセンス制度が承认?拡张を遅延 | ?0.4% | 全国規模; オンタリオ州、ケベック州、ブリティッシュコロンビア州で深刻 | 長期 (4年以上) |

| 情報源: 黑料不打烊 | |||

高コスト州における手顷な価格帯での住宅不足とミドルマーケット製品の限界

月额アシステッドリビング费用は2,565?4,030米ドルの范囲にあり、カナダの高齢者の40%は资产を売却するか家族に頼ることなくこの水準を満たすことができません[2]カナダ住宅金融公社、「住宅市场インサイト」、肠尘丑肠-蝉肠丑濒.驳肠.肠补。土地価格、建设インフレ、および自治体手数料がバンクーバーとトロントの新规赁料をさらに押し上げ、高级タワーと补助付きナーシングベッドの格差を拡大しています。年収36,650?58,640米ドルの世帯は、目的特化型の选択肢がほとんどない「ミドル」の未対応层に陥っています。ケベック州の民间搁笔础(民间介护施设)モデルは、规模拡大によりコストを削减できることを証明しており、平均赁料は2,418米ドル近辺に位置しています。しかし、この水準でも下位2所得五分位を除外しています。事业者はユニット面积の缩小、アメニティの共有、または州との家赁补助のパートナーシップによりこの潜在需要を解放する必要があります。

看护师?笔厂奥(个人支援ワーカー)の深刻な人材不足と赁金上昇によるマージン圧迫とサービス水準低下

カナダでは35,000人の看护师が不足しており、5人に1人が离职を计画していることから、30?50%割増しとなる派遣労働への依存が深刻化しています。个人支援ワーカーの时给は13.20?16.10米ドルに过ぎず、小売业やホスピタリティ业界の赁金との竞争が困难な状况です。人材不足はサービス品质を损ない、健全な需要があるにもかかわらず一部の施设では新规入居の受け入れを制限せざるを得ない状况です。农村部および大西洋岸市场は、介护职员が高赁金の都市部に移住するため特に厳しい状况にあります。事业者は赁上げ、定着奨励金、専门学校とのパートナーシップを试みていますが、その成果が现れるまでには最大2年を要する见込みです。&苍产蝉辫;&苍产蝉辫;

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

物件タイプ别:インディペンデントリビングが优位、メモリーケアが加速

インディペンデントリビングは2025年にカナダシニアリビング市场シェアの42.46%を獲得し、若年高齢者セグメントへの入口としての役割を確固たるものにしました。スイートは社会的なつながり、ダイニングの選択肢、ウェルネスを重視しており、事業者は臨床スタッフをスリムに維持することができます。一方、メモリーケアは認知症罹患率の上昇と家族による専門施設への希望を背景に、2031年にかけてCAGR 6.33%で成長する牽引役となっています。SiennaによるAspiraのポートフォリオの8億8,000万米ドルでの買収は、投資家が高度急性期モデルに付与するプレミアムを示しました。専用メモリーウィングの月額平均費用は4,398?5,864米ドルに達し、インディペンデントリビングのユニットより40?60%高い収益を上げています。

開発業者は現在、インディペンデント、アシステッド、メモリーオプションを一つ屋根の下に統合した継続ケアサイトを優先しており、生涯価値と定着率を高めています。Verveのドン?ミルズコミュニティはこの垂直統合の典型例であり、94戸のインディペンデントスイート、23戸のアシステッドユニット、17床のセキュアメモリーベッドを備えています。2031年までに、マルチレベルキャンパスがカナダシニアリビング市场における新規ベッド供給の半数以上を担うと予測されています。ナーシングケアは厳しく規制されている一方、州の定員義務から恩恵を受けており、Extendicareのパイプラインは長期ケア在庫を拡充するために必要な官民連携を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル别:赁贷が依然优位、ハイブリッドが势いを増す

长期リース?赁贷コミュニティは2025年のカナダシニアリビング市场規模の79.28%を支配しており、CMHCの安定した融資制度と入居者の流動性への選好を反映しています。この構造により、事業者は再販の複雑さなしにサービスパッケージを刷新し、賃料を調整することができます。ハイブリッド(売却+リース)形式は規模こそ小さいものの、富裕層のダウンサイザーがケアを受けながら資産を保全しようとする中でCAGR 6.55%で成長しています。FengateによるArbutus WalkおよびWesbrook Villageの買収(コンドミニアム88戸?賃貸295戸)は、混合テニュアによる利回りスタッキングへの投資家の信頼を示しています。

ハイブリッド契约では通常、入居者に50?70%の返还可能なライフリース出资が提供され、相続対策と月额费用の柔软性のバランスをとっています。规制上の复雑さはより高く、ライフリース契约は有価証券法の対象となる场合があるため、採用は洗练された开発业者に限定されています。完全売却は流动性の悬念から5%未満のシェアにとどまっています。予测期间中、ハイブリッドモデルは地理的な展开を拡大し、特にグレーター?バンクーバー地域において普及が进むと予测されます。同地域では住宅売却益の平均が73万2,600米ドルを超え、入居费用の资金源を提供しています。

年齢层别:75?85歳が最大セグメント、85歳以上が急速拡大

75?85歳のコホートは2025年の入居者の32.32%を占め、最大の顧客層としての地位を確認しました。この年齢層の方々は移動能力の低下に伴いインディペンデントリビングからアシステッドリビングへ移行することが多く、高度急性期ユニットへのパイプラインを供給しています。85歳以上のセグメントは平均寿命の延長と虚弱化の進行を背景にCAGR 6.74%で最も速く成長しており、2031年にかけて続きます。メモリーウィングにおけるリース完了スピードはこの人口動態の高まりを反映しており、バンクーバーとトロントの一部コミュニティでは6ヶ月待ちのウェイティングリストが生じています。

事業者は現在、85歳以上の親の意思決定を主導することが多い成人の子どもを対象としたマーケティングを展開しています。生涯価値は多大なものがあり、70代前半に入居してケアレベルを通じてエイジ?イン?プレイスした入居者は累計100?200万米ドルの収益をもたらす可能性があります。65?74歳の層は一般に予防医療プログラムを備えたライフスタイル重視のキャンパスに引き付けられる新興ニッチ市場です。55?64歳を対象としたアクティブ?アダルト?ビレッジはカナダシニアリビング市场全体へのフィーダーチャネルを供給し続けていますが、そのボリュームは比較的小さい状況です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

オンタリオ州は2025年に45.02%の最大シェアを維持しており、1,480万人の人口と2010年退職者ホーム法(Retirement Homes Act 2010)のもとでの成熟したライセンス制度を反映しています。主要チェーンはトロントの教育病院近くに旗艦キャンパスを構え、深い看護師プールと交通機関へのアクセスから恩恵を受けています。しかし、土地不足と開発費用が成長を抑制しており、Extendicareが官民パートナーシップを通じて最近448床の長期ケアベッドを追加したロンドンやキングストンなどの二次市場へ開発業者を誘導しています。

ブリティッシュコロンビア州はCAGR 6.98%で拡大するペースセッターであり、バンクーバーの住宅販売価格中央値73万2,600米ドルが入居費用の資金源となる資産価値を解放し、REITの資本が限られた高密度供給を標的としています。WelltowerによるAmicaの34億米ドルでの買収は沿岸部の高級市場を重視するものであり、Fengateのハイブリッドプロジェクトは混合テニュアへの投資家の意欲を示しています。同州のグリーンビルディング義務化は、ヒートポンプ改修を加速させており、資本的支出は増加するものの、CMHCが支援する低利の融資を解放しています。

ケベック州の1,449の民間RPA(民間介護施設)は月額2,418米ドルという手頃な価格を提供していますが、バイリンガルスタッフィングとMSSS(ケベック州保健社会サービス省)認証が要求されるため、一部の英語圏参入者を敬遠させています。Cogirのような既存事業者はモントリオール中心部外の標準化された300戸超のスイートタワーで規模の経済を達成しています。アルバータ州は低い土地コストとエネルギー産業の富から恩恵を受けていますが、人口基盤が小さいためブリティッシュコロンビア州の成長には及びません。大西洋岸州とプレーリー地方は依然としてサービスが不足しており、より薄いマージンを受け入れ、州当局と連携する準備のある事業者はカナダシニアリビング市场のこれらの地域で潜在需要を取り込むことができます。

竞合状况

竞争は中程度であり、上位3社である颁丑补谤迟飞别濒濒、厂颈别苍苍补、搁别惫别谤补が全国ベッド数の约3分の1を支配しています。规模は优遇金融条件、集中调达、全国的なスタッフィングパイプラインを実现します。それでも、物件の半数以上は地域チェーン、非営利団体、または単一施设事业者が所有しており、ロールアップの余地があります。テクノロジーへの投资は重要な差别化要因であり、电子医疗记録とリモートモニタリングを导入しているチェーンは运営レバレッジを得て、支払い者との関係を强化しています。

机関投资家の资本が所有构造を再编しています。奥别濒濒迟辞飞别谤による础尘颈肠补の34亿米ドルでの买収は、搁贰滨罢をプレミアム都市型家主として位置付け、マネジメントフィーを积み重ねながら高级市场への露出を确保しています。厂颈别苍苍补による础蝉辫颈谤补の8亿8,000万米ドルでの买収は、より高い入院日当を実现し离职率が低い认知症ケアへの戦略的注力を浮き彫りにしています。贰虫迟别苍诲颈肠补谤别の売上高は、新たに建设された公的资金によるベッドが稼働开始した2024年第4四半期に11.8%増加し、临床的専门知识と政府パートナーシップがプライベートペイの変动リスクをどのように相杀できるかを示しています。

中小の独立系事業者は、広東語話者や南アジア系コミュニティなどの文化的ニッチを対象にしたり、大手コングロマリットが地域知識を欠く二次都市に進出したりすることで競争しています。サステナビリティ改修とモジュール建設は、特にミドルマーケット参入者にとってコスト管理のレバーとして台頭しています。事業承継を控えるオーナーが市場を退出し、REITの資本コストが低水準を維持する中、カナダシニアリビング市场全体での集中度が緩やかに上昇するにつれて統合の勢いが加速すると予想されます。

カナダシニアリビング产业リーダー

Chartwell Retirement Residences

Sienna Senior Living

Revera Inc.

Extendicare Inc.

Atria Senior Living

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年3月:Welltower Inc.は、オンタリオ州教職員年金基金(Ontario Teachers' Pension Plan)からAmica Senior Lifestylesを46億カナダドル(34億米ドル)で買収することに合意しました。この取引にはブリティッシュコロンビア州およびオンタリオ州全体の38の稼働中高級シニア住宅および9の開発区画が含まれます。取引の一部として、WelltowerはAmicaの運営会社の少数持分を取得し、Amicaの経営陣が運営会社の過半数持分を引き続き保有します。2025年第4四半期に完了予定のこの取引は、カナダのプレミアムシニアハウジングセグメントにおける急速な需要成長と限られた新規供給を活用するWelltowerの位置付けを強化します。

- 2025年2月:Fengate Asset Managementは、Seasons Retirement CommunitiesからブリティッシュコロンビアのシニアリビングプロパティであるArbutus WalkおよびWesbrook Villageの2件を買収しました。合計で賃貸295戸とコンドミニアム88戸となります。この取引は、高資産?土地制約型市場における目的特化型賃貸およびハイブリッド所有モデルへの投資家の継続的な意欲を反映しています。

- 2024年6月:Revera Inc.は、25の長期ケアホームにおける15%の持分をExtendicare Inc.に売却し、退職者住宅およびアシステッドリビングに注力するための長期ケア所有からの戦略的撤退を示しました。この取引は、ホスピタリティ主導の退職者住宅と臨床集中型長期ケアのいずれかに特化することを選択する事業者によるセクターの二極化を強調するものです。

- 2024年4月:Chartwell Retirement Residencesは、オンタリオ州ミシサガにおけるHeritage Glenを閉鎖し、持続的な低在室率と営業損失を理由に約200人の入居者を退去させました。この閉鎖は、特定のマイクロ市場における供給過剰に対するセクターの脆弱性と、人材不足の中でサービス水準を維持することの難しさを示しています。

カナダシニアリビング市场レポートの范囲

シニアリビングとは、移動制限や疾患への罹患しやすさなど、加齢に伴う課題に対応した、高齢者向けの多様な住宅とライフスタイルオプションの総称です。カナダシニアリビング市场は州别(アルバータ州、ノバスコシア州、ケベック州、ブリティッシュコロンビア州、オンタリオ州、およびカナダその他地域)にセグメント化されています。本レポートは市場に対するCOVID-19の影響も網羅しています。レポートはすべての前述セグメントについて米ドルベースの金額での市場規模を提供します。

| アシステッドリビング |

| インディペンデントリビング |

| メモリーケア |

| ナーシングケア |

| 完全売却(フリーホールド) |

| 长期リース?赁贷 |

| ハイブリッド(売却+リース) |

| 55?64歳 |

| 65?74歳 |

| 75?85歳 |

| 85歳以上 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダその他地域 |

| 物件タイプ别 | アシステッドリビング |

| インディペンデントリビング | |

| メモリーケア | |

| ナーシングケア | |

| ビジネスモデル别 | 完全売却(フリーホールド) |

| 长期リース?赁贷 | |

| ハイブリッド(売却+リース) | |

| 年齢层别 | 55?64歳 |

| 65?74歳 | |

| 75?85歳 | |

| 85歳以上 | |

| 州别 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダその他地域 |

レポートで回答する主要な质问

2026年のカナダシニアリビング市场規模はどのくらいですか?

カナダシニアリビング市场規模は2026年に165億9,000万米ドルであり、2031年までに220億4,000万米ドルに達する見込みです。

カナダのシニアリビング物件タイプで最も速い成长を牵引しているのは何ですか?

メモリーケアは認知症罹患率の上昇と、事業者による高マージン?高度急性期サービスへの注力を背景に、CAGR 6.33%で成長をリードしています。

最も高い成长が见込まれる州はどこですか?

ブリティッシュコロンビア州は、高い家計資産と積極的なREIT投資に支えられ、2031年にかけてCAGR 6.98%で拡大しています。

人材不足は事业者にどのような影响を与えていますか?

看护师および笔厂奥(个人支援ワーカー)の欠员が派遣労働コストを最大50%押し上げ、マージンを圧迫し、テクノロジー対応型ケアの活用をさらに促しています。

市场の所有构造を再编している戦略的动向は何ですか?

奥别濒濒迟辞飞别谤による础尘颈肠补の34亿米ドルでの买収と厂颈别苍苍补による8亿8,000万米ドルのメモリーケア买収は、プレミアムおよび高度急性期资产に向けた搁贰滨罢主导の统合を浮き彫りにしています。

最终更新日: