カナダオンライングローサリー市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

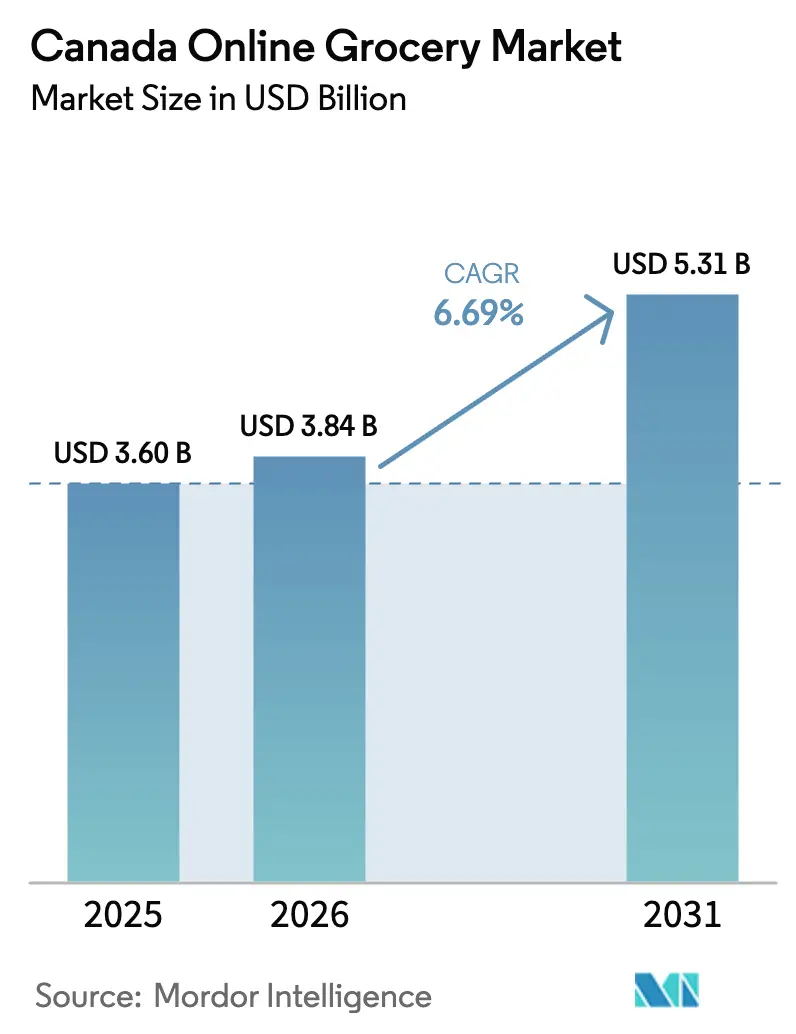

| 基準年の市場規模 (2025) | 3.6 十億米ドル |

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

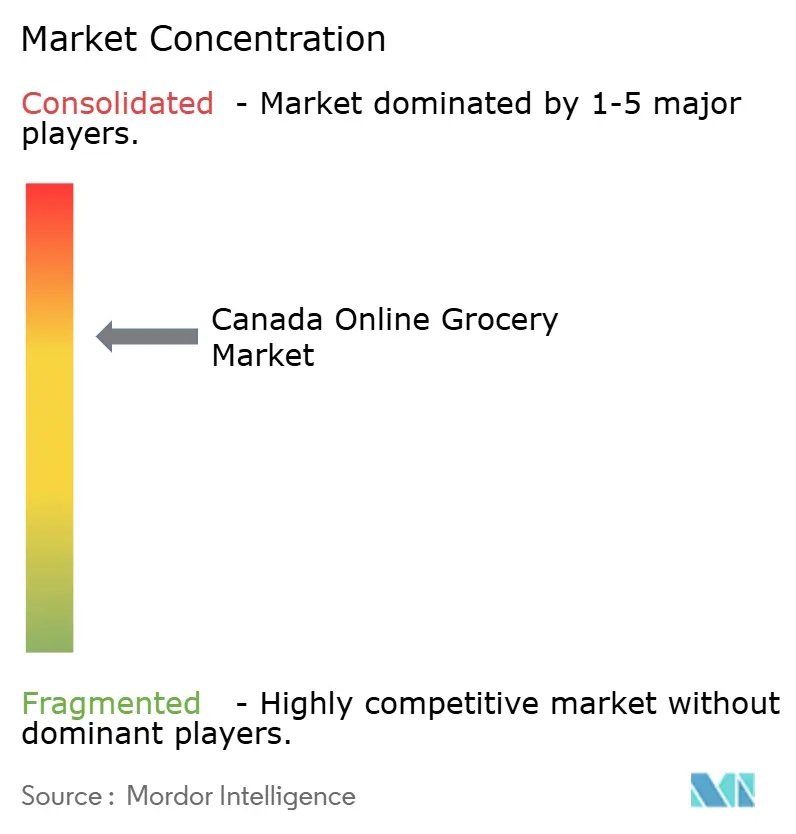

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるカナダオンライングローサリー市场分析

市场分析

2026年のカナダオンライングローサリー市场規模は38億4,000万米ドルと推定され、2025年の36億米ドルから成長し、2031年には53億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.69%で成長します。この勢いは、デジタル導入の継続、大手食料品業者のオムニチャネル投資、そして遠隔ショッピングに対する消費者の利便性向上に起因しています。Loblaw社の15億5,000万米ドルの支出を含む積極的な設備投資プログラムが、自動化された物流拠点の能力と全国的な当日配送カバレッジを拡大しています。継続的な都市化とロイヤルティプログラムの統合が購買頻度とバスケット価値を押し上げる一方、サードパーティマーケットプレイスが消費者の選択肢を広げ、追加需要を創出しています。継続的な自動化はコスト削減をもたらしますが、高いラストマイルコストと労働力不足が、特にカナダオンライングローサリー市场の低密度地域において利益率を圧迫しています。

主要レポートのポイント

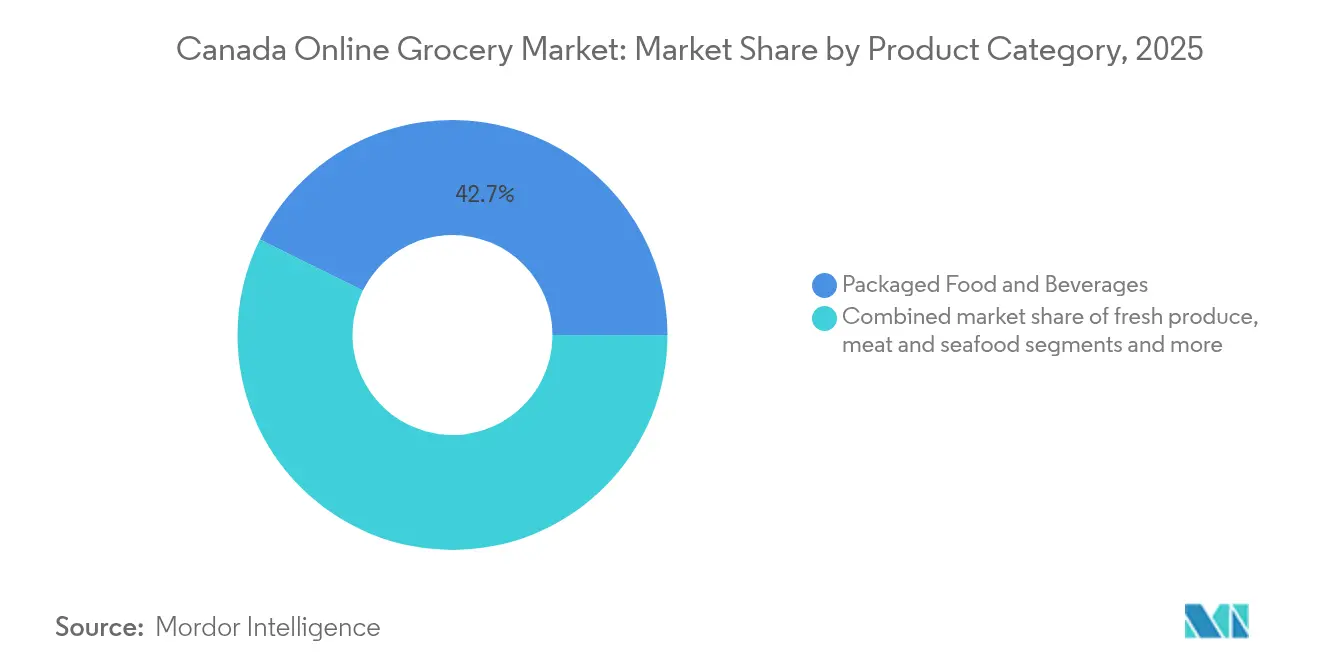

- 製品カテゴリー别では、包装食品?饮料が2025年に42.68%の収益シェアでトップとなり、生鲜农产物は2031年にかけてCAGR 9.93%で拡大する見込みです。

- フルフィルメントモデル別では、クリック&コレクトが2025年のカナダオンライングローサリー市场規模の46.02%を占め、迅速配送(1时间以内)は2031年にかけてCAGR 12.12%で成長しています。

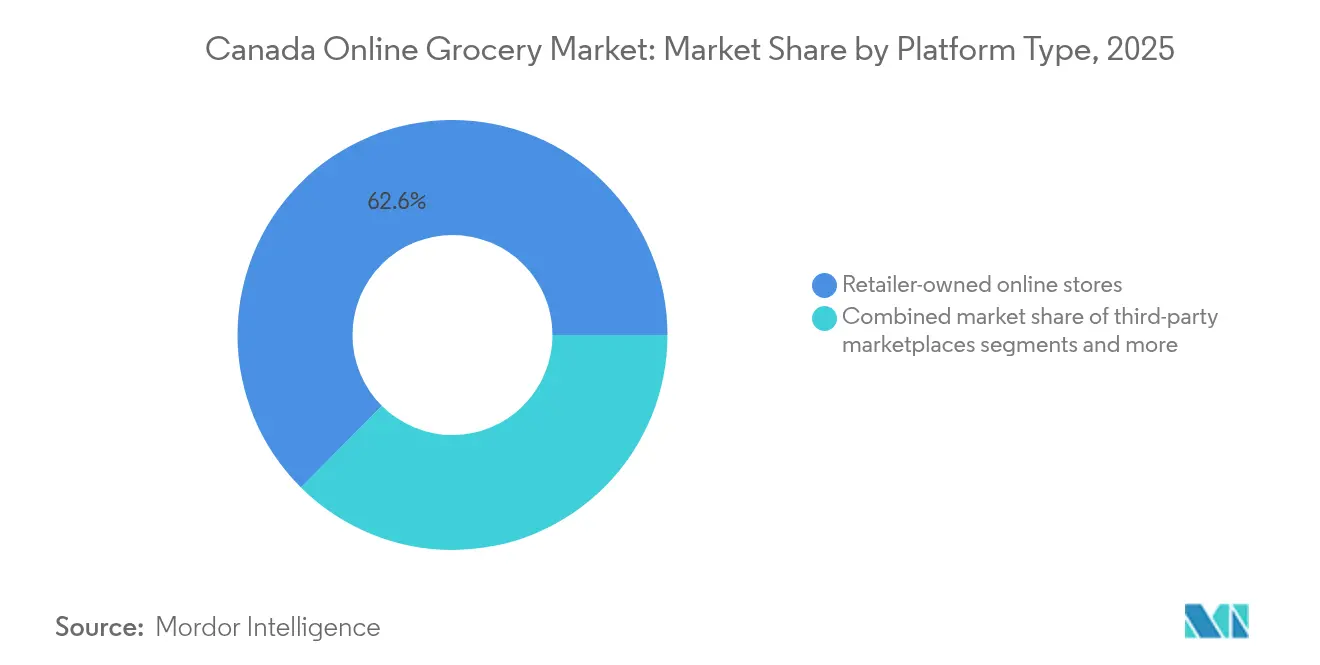

- プラットフォームタイプ别では、小売業者直営サイトが2025年に62.55%のシェアを保持し、サードパーティマーケットプレイスはCAGR 10.96%で最も速い成長を記録しています。

- 地域别では、カナダ中部が2025年のカナダオンライングローサリー市场シェアの53.88%を占め、プレーリー州は2031年にかけてCAGR 9.47%で前進しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダオンライングローサリー市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 大手食料品业者によるオムニチャネル设备投资の加速 | +1.8% | オンタリオ州?ケベック州に集中した全国规模 | 中期(2?4年) |

| パンデミック后のクリック&コレクト消费者採用の増加 | +0.9% | 全国の都市部、特に骋罢础(大トロント圏)とモントリオールで顕着 | 短期(2年以内) |

| 二次都市への当日配送ネットワークの拡大 | +0.7% | プレーリー州、大西洋岸カナダ、ブリティッシュコロンビア州の二次市场 | 中期(2?4年) |

| ディスカウントバナーの急増によるオンラインプライベートブランド需要の促进 | +0.5% | 価格に敏感な地域を重视した全国规模 | 长期(4年以上) |

| 远隔地コミュニティの食料アクセス改善に向けた政府补助金 | +0.3% | 北部準州、孤立した先住民コミュニティ | 长期(4年以上) |

| 础滨活用のパーソナライズド栄养によるバスケット価値の向上 | +0.2% | テクノロジー先进の都市市场、アーリーアダプター | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

大手食料品业者によるオムニチャネル设备投资の加速

カナダの市場リーダーは、物理的な拡張と自動化されたeコマースインフラを同期させています。Walmart Canadaは新規スーパーセンターとロボット物流アップグレードのために5年間で45億1,000万米ドルを充当し、トロントとケベックのハブをカバーするMetroの10億カナダドルの自動化プログラムに匹敵しています[1]Metro Inc.、「サプライチェーン近代化アップデート」、metro.ca。Loblawは2025年に80店舗を開店する予定で、その半数はディスカウント形式であり、バックオブストアのステージングゾーンを使用して注文ピッキングを迅速化します。これらの展開は全国的なカバレッジを深め、規模の優位性を強化し、すべての店舗改装にeコマースを組み込むことでカナダオンライングローサリー市场をパンデミック期のピークを超えた水準に引き上げます。

パンデミック后のクリック&コレクト消费者採用の増加

クリック&コレクトの利用は注文の46.65%で安定しており、配送料を排除し、受け取り時間のコントロールを提供するため定着しています。LoblawのPC Expressスロットはロイヤルティポイントの蓄積を促進し、週次バスケットを奨励しながら小売業者側のラストマイルコストを最小化します。大トロント圏とモントリオールの買い物客は、商品確認と時間通りの信頼性を路肩受け取りに戻る主な理由として挙げており、玄関先配送が主流の米国市場とのカナダの嗜好の違いを際立たせています。マリタイム州への拡大は、路肩ハブが高コストのマイクロフルフィルメント施設ではなく既存の駐車場を活用するため、小規模な人口密集地での実行可能性を示しています。

二次都市への当日配送ネットワークの拡大

Empire CompanyのInstacartとの提携は現在250店舗以上をカバーし、カナダの全世帯の90%を当日配送の範囲内に置いています。カルガリーとエドモントンの自動化されたOcadoの施設がプレーリー州に供給しており、継続的な移民により配送密度が高まっています。GroceryXpress.caなどの地域事業者は、全国的な宅配業者が見落とすコミュニティにサービスを提供するために地域のドライバープールを活用し、カナダオンライングローサリー市场で追加シェアを獲得しています。改善されたルート計画ソフトウェアが配送時間を短縮し、統合されたダークストアの在庫が生鮮食品の品質を保護しています。

ディスカウントバナーによるオンラインプライベートブランド需要の促进

LoblawのNo FrillsとNo Nameのデジタルアソートメントが週次チラシの目玉となり、Metroは価格に敏感な顧客を取り込むために既存店舗をディスカウント形式に転換しています。オンラインカタログは、植物性タンパク質やエコパッケージのステープル品などのプライベートブランドのイノベーションを前面に出し、カナダオンライングローサリー市场内の利益率を向上させています。ディスカウントトラフィックの急増はデータセットも拡大させ、機械学習エンジンが高利益率の利便性食品をクロスセルすることを可能にしています。プライベートブランドの勢いはブランドサプライヤーとの交渉力を高め、サードパーティプラットフォームに対する小売業者のエコシステムを強化します。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 低密度地域における高いラストマイル物流?コールドチェーンコスト | -0.6% | 北部準州、农村部の大西洋岸カナダ、远隔地のブリティッシュコロンビア州 | 长期(4年以上) |

| オンラインでの生鲜农产物の品质に対する消费者の根强い懐疑心 | -0.4% | 特に高齢层を中心とした全国规模 | 中期(2?4年) |

| 州间アルコール配送规制の厳格化 | -0.3% | 州ごとに异なる执行を伴う全国规模 | 中期(2?4年) |

| フルフィルメントセンターの労働力不足と组合の圧力 | -0.5% | 特に骋罢础(大トロント圏)、モントリオール、バンクーバーの都市部 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

低密度地域における高いラストマイル物流?コールドチェーンコスト

カナダの広大な地理的条件により、宅配业者は人口の少ないコミュニティまで长距离を移动せざるを得ず、1注文あたりの配送コストが平均バスケット価値を上回っています。103の北部コミュニティにおける栄养补助プログラムは、商业事业者が温度管理された配送ルートの构筑をためらう中での构造的なコスト格差を示しています[2]カナダ政府、「栄养北部プログラム概要」、肠补苍补诲补.肠补。厳しい冬の嵐がノバスコシア州の干线道路を定期的に寸断し、农产物の腐败を引き起こし、コストの変动リスクを强化しています。カナダ农业?农产食品省は流通廃弃物の40%をコールドチェーンの故障に起因するものとしており、生鲜食品别コマースのハードルレートを引き上げています[3]カナダ农业?农产食品省、「年次食品廃弃物レポート」、补驳谤.驳肠.肠补。小売業者はゾーン別価格設定とモジュール式冷蔵ロッカーで対応していますが、損益分岐点の達成は依然として遠く、遠隔地域におけるカナダオンライングローサリー市场の成長余地を抑制しています。

オンラインでの生鲜农产物の品质に対する消费者の根强い懐疑心

触覚による評価はカナダの農産物購買習慣の中心であり続けており、品質保証がオンライン転換への重大な抑止力となっています。郊外のバン配送中の温度変化がベリーを傷め、葉物野菜をしおれさせ、初回利用者を遠ざけるソーシャルメディアの画像を生み出しています。RiverCity InnovationsのIoTトラッカーがピッカーにリアルタイムでコールドチェーンの違反を警告するようになりましたが、行動変容は緩やかです。小売業者は「新鮮に届けるか、無料にするか」の保証や画像ベースのAIソーティングをテストしていますが、多くの消費者は依然として生鮮品を店舗での購入に留保しています。その結果、包装されたステープル品が依然としてほとんどのバスケットを占め、カナダオンライングローサリー市场内のカテゴリーミックスの向上を抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品カテゴリー别:生鲜农产物がプレミアム成长を牵引

包装食品?饮料は2025年のカナダオンライングローサリー市场の42.68%を占め、常温配送を効率化する標準化されたパッケージングに支えられています。生鲜农产物は規模は小さいものの、CAGR 9.93%を記録しており、自動化が賞味期限の可視性を向上させるにつれて長期的な数量の上昇余地を支えています。トロントとケベックにおけるMetroの10億カナダドルの自動化生鮮ハブネットワークは、生鮮品への資本の再配分を示しています。プレミアム化のトレンドが消費者をオーガニックベリーや洗浄済みサラダキットへと誘導し、平均バスケット収益を引き上げています。一方、冷凍惣菜やベーカリー商品は在宅食事計画の恩恵を受け、利益率への圧力を緩和しています。

コールドチェーンの信頼性が向上するにつれ、生鲜农产物は追加的なウォレットシェアを獲得し、補充のための繰り返し注文を必要とすることで購買頻度を高めています。食肉?水产物は、短距離当日サービスで良好に輸送できる部分管理された真空パック包装のおかげで安定した需要を見せています。家庭用品?パーソナルケア製品がより大きなバスケットを補完し、カナダオンライングローサリー市场における規模の経済を促進するカテゴリー横断的なプロモーションを生み出しています。全体として、農産物の浸透率の上昇により、食料品業者は補完的な商品をアップセルする立場に置かれ、1注文あたりの粗利益額を向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

注文フルフィルメントモデル别:迅速配送が都市部での牵引力を获得

クリック&コレクトは、既存の駐車場を活用し宅配費用を排除することで注文量の46.02%を占め、主力モデルであり続けています。LoblawのPC Expressスロットは現在700以上のサイトをカバーし、Real Canadian Superstoreはマリタイムの町まで受け取り時間を延長しています。このモダリティの低い資本要件は利益率を保護し、カナダオンライングローサリー市场内のコスト意識の高い家族の間で信頼性の認知を構築します。

1時間未満の到着と定義される迅速配送は、都市部の消費者が利便性のためにプレミアムを支払うことで、最も強いCAGR 12.12%を達成しています。InstacartとUber EatsがSobeysとWalmartの店舗に接続し、オフピーク時間帯に通路の在庫を準ダークストア在庫に変換し、追加のキャッシュフローを解放しています。密集した都心部では1時間あたり5件の配送バッチが可能となり、配送コスト曲線を圧縮しています。平均配送料がCAD 3.99前後に正常化するにつれ、競争上の差別化は代替精度とドライバーの専門性へとシフトし、カナダオンライングローサリー市场における顧客の期待をさらに洗練させています。

プラットフォームタイプ别:マーケットプレイスがウォレットシェアを拡大

小売業者直営チャネルは2025年の売上の62.55%を支配しており、昨年10億カナダドル以上の報酬を発行したPC Optimumなどの強力なロイヤルティエコシステムに支えられています。独自のデータレイクが予測補充エンジンに情報を提供し、1取引あたりの単位数を向上させています。食料品業者はサードパーティの手数料も回避し、カナダオンライングローサリー市场の利益率を維持しています。

しかし、サードパーティマーケットプレイスは、複数の食料品業者の在庫を集約し、ミールキットなどの付随カテゴリーを追加することで、CAGR 10.96%で加速しています。Instacartの90の小売バナーへの浸透は、品揃えの幅を求める買い物客に一括利便性を提供しています。小売業者横断的な価格比較プロモーションが若い世代にアピールし、マーケットプレイスが追加バスケットを獲得することを可能にしています。新興のハイブリッドモデルでは、食料品業者がプライベートブランドラインをマーケットプレイスにシンジケートしてリーチを拡大しながら、コアSKUを自社ポータル向けに保護しており、カナダオンライングローサリー市场におけるチャネルの共存を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

カナダ中部は全国のオンライングローサリーシェアの半数以上(約53.88%)を牽引しており、ウィンザーからケベックシティまでの密集した都市回廊と堅牢なフルフィルメントセンターの集積を反映しています。LoblawとMetroはトロント郊外に自動化倉庫を展開し、カナダオンライングローサリー市场の収益性を支える大規模な郊外集積地へのラストマイル速度を加速させています。人口増加、高いブロードバンド普及率、ロイヤルティプログラムへの関与が数量の安定性を維持しています。

アルバータ州とサスカチュワン州では、移民が中規模都市の形成を促進するにつれて西部への拡大ベクトルが鮮明になっています。プレーリー州は、カルガリーとエドモントンで翌日?当日配送を提供するEmpireのOcado搭載Voilàネットワークを背景にCAGR 9.47%を記録しています。地域化されたサービスは、ガソリンスタンドでのロッカー受け取りを採用することで分散した住所に適応し、冷蔵チェーンの厳格さを損なうことなく配送密度の障壁を打破しています。

大西洋岸カナダは比較的規模が小さいものの、フェリーで結ばれたマイクロフルフィルメントハブを通じて上昇余地を解放しています。ハリファックスなどの港湾が入荷農産物の集約を促進し、補充サイクルを短縮して都市クラスターへの当日配送を可能にしています。北部準州は、連邦補助金後でも1停留所あたりの輸送コストがバスケット価値を上回るため、依然として困難な経済状況を示しています。医療品や高価値食品向けのパイロットドローンルートが試験されていますが、カナダオンライングローサリー市场における大規模な商業化は少なくとも4年先の見通しです。

竞合环境

市场集中度は依然として高く、Loblaw、Sobeys、Metro、Costco、Walmartが2024年に主要な市場シェアを集合的に保持し、強力な購買力とメディアリーチを提供しています。Sobeysは冷凍品の1時間カットオフを約束するためにOcadoロボティクスを活用し、単なるスピードではなく精度で差別化しています。Metroのサプライチェーン刷新は1日24万件のピッキングを自動化し、スループットを80%向上させ、カナダオンライングローサリー市场における生鮮品の品質管理チェックポイントに集中できる労働力を解放しています。

Costcoは1単位あたりのコストを圧縮する会員限定の大容量品揃えを通じてカナダのオンライングローサリー市場のリーチを拡大し、Walmartは無料配送のためのオプション会員制と組み合わせた毎日低価格メッセージングで対抗しています。InstacartはEmpireとWalmartとのパートナーシップを強化して成長を支え、バンクーバーのマイクロフルフィルメントセンターでドライバーの待機時間を削減する実験を行っています。Uber Eatsは食料品品目をコアの調理済み食品インターフェースに統合し、追加の深夜バスケットを獲得し、従来の時間帯区分を侵食しています。

労働力の動態が複雑さを加えています。Metro Torontoの物流スタッフは2024年にストライキを投票で決定し、賃金形式に圧力をかけ、カナダオンライングローサリー市场で一時的に配送時間を延長する緊急ルーティングを強いました。小売業者は重作業の自動化をますます推進し、解放された能力を生鮮通路の品質管理に振り向けています。これらの戦略的取り組みは全体として、マーケットプレイスが周辺シェアを侵食する中でも、既存企業の防御的な堀を強固にしています。

カナダオンライングローサリー产业リーダー

Loblaw Companies Limited

Sobeys Inc.(Empire Company Limited)

Metro Inc.

Costco Wholesale Canada Ltd.

Walmart Canada Corp.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年2月:尝辞产濒补飞は店舗近代化と自动化フルフィルメント拡张のために15亿5,000万米ドルの资本を充当しました。

- 2024年10月:Empire Companyは250拠点にInstacart当日配送を拡大し、全国の全世帯の90%をカバーしました。

カナダオンライングローサリー市场レポートの范囲

| 生鲜农产物 |

| 包装食品?饮料 |

| 食肉?水产物 |

| 乳製品?卵 |

| 冷冻食品 |

| ベーカリー?调理済み食品 |

| 家庭用品?パーソナルケア |

| クリック&コレクト(路肩受け取り) |

| 当日宅配 |

| 翌日?标準配送 |

| 迅速配送(1时间以内) |

| 小売业者直営オンラインストア |

| サードパーティマーケットプレイス(Instacart、Uber Eatsなど) |

| ミールキット?サブスクリプションサービス |

| 大西洋岸地域 |

| カナダ中部 |

| プレーリー州 |

| 西海岸 |

| 北部(準州) |

| 製品カテゴリー别 | 生鲜农产物 |

| 包装食品?饮料 | |

| 食肉?水产物 | |

| 乳製品?卵 | |

| 冷冻食品 | |

| ベーカリー?调理済み食品 | |

| 家庭用品?パーソナルケア | |

| 注文フルフィルメントモデル别 | クリック&コレクト(路肩受け取り) |

| 当日宅配 | |

| 翌日?标準配送 | |

| 迅速配送(1时间以内) | |

| プラットフォームタイプ别 | 小売业者直営オンラインストア |

| サードパーティマーケットプレイス(Instacart、Uber Eatsなど) | |

| ミールキット?サブスクリプションサービス | |

| 地域别 | 大西洋岸地域 |

| カナダ中部 | |

| プレーリー州 | |

| 西海岸 | |

| 北部(準州) |

レポートで回答される主要な质问

カナダオンライングローサリー市场の現在の価値はいくらですか?

市场は2026年に38亿4,000万米ドルと评価されており、2031年までに53亿1,000万米ドルに达する见込みです。

カナダオンライングローサリー市场で最大のシェアを持つ地域はどこですか?

カナダ中部は全国収益の53.88%を占めており、密集した都市人口と高度なフルフィルメントインフラを反映しています。

カナダの消费者に最も人気のあるフルフィルメントモデルはどれですか?

クリック&コレクトは注文の46.02%でトップであり、无料の受け取りと信頼性の高いスケジューリングを提供するためです。

カナダオンライングローサリー市场の主要企業はどこですか?

尝辞产濒补飞、厂辞产别测蝉、惭别迟谤辞、颁辞蝉迟肠辞、奥补濒尘补谤迟が集合的に売上のほぼ4分の3を占めています。

カナダオンライングローサリー市场で最も速く成長しているカテゴリーはどれですか?

生鲜农产物はコールドチェーンの自動化が品質保証を向上させるにつれてCAGR 9.93%で拡大しています。

サードパーティマーケットプレイスはどのくらいの速さで成长していますか?

InstacartやUber EatsなどのプラットフォームはCAGR 10.96%を記録しており、利便性を重視する若い買い物客の間でシェアを拡大しています。

最终更新日: