ホウ素市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

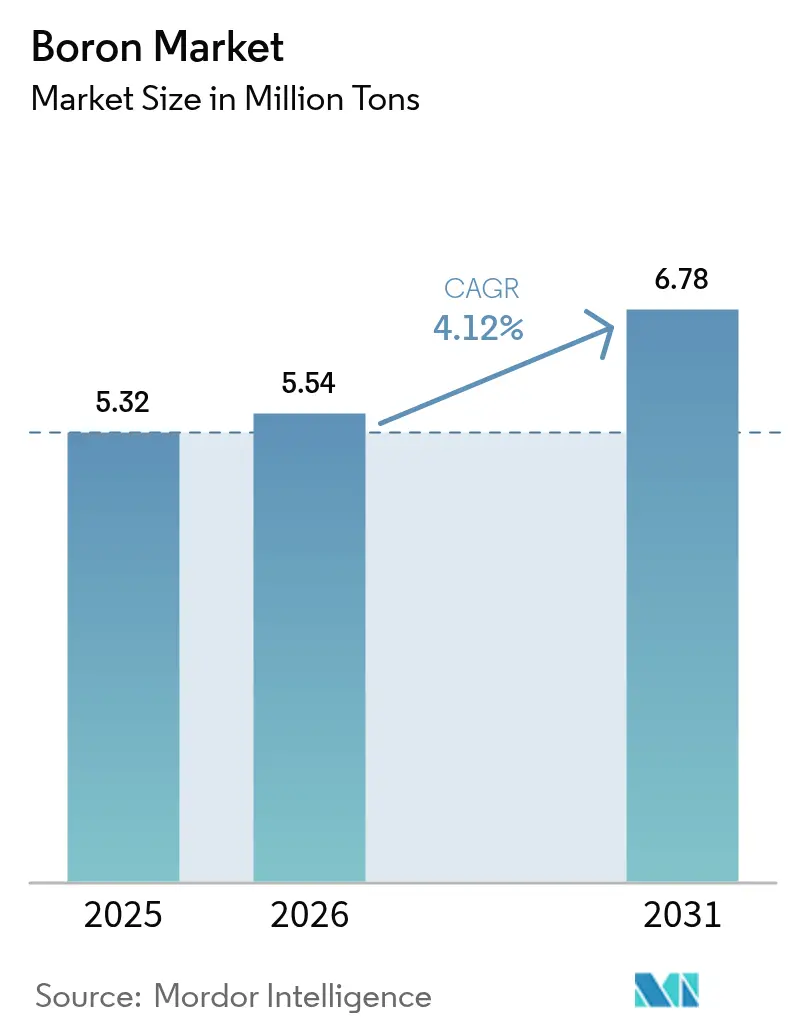

| 市場取引高 (2026) | 5.54 百万トン |

| 市場取引高 (2031) | 6.78 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるホウ素市场分析

ホウ素市场規模は、2025年の532万トンから2026年には554万トンに増加し、2031年までに678万トンに達する見込みで、2026年から2031年にかけてCAGR 4.12%で成長すると予測されています。2025年11月、米国はホウ素を連邦政府の重要鉱物に指定し、国内プロジェクトへのインセンティブを促進するとともに、サプライチェーン監査を強化しました。トルコはこの機会を捉え、2024年8月まで前年比で生産量を増加させました。2024年9月には顆粒製造施設を開設し、世界の埋蔵量の相当部分を占める鉱床への支配力をさらに強固なものとしました。一方、2026年2月6日、Searles Valley MineralsはWARN通知を発行し、恒久的な人員削減を明らかにしました。この動きは、トルコの補助金付き生産能力に対して不利な立場に置かれている、非統合型の北米生産者が直面する圧力の高まりを浮き彫りにしました。リチウムとホウ素の両方を活用するIoneerのRhyolite Ridgeのような開発案件は、国家支援のサプライヤーに対して競争力を持つ戦略的な動きとして注目されています。

主要レポートのポイント

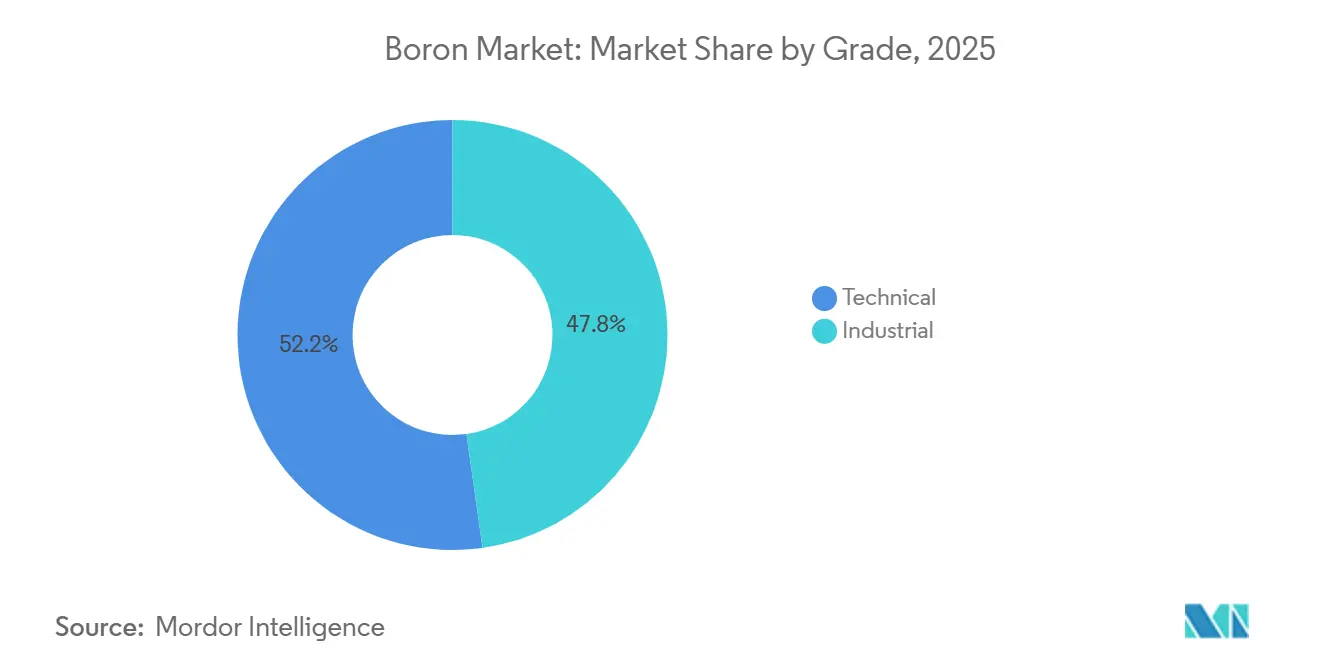

- グレード别では、テクニカルグレードが2025年のホウ素市场シェアの52.23%を占め、同セグメントは2031年までにCAGR 4.16%を記録すると予測されています。

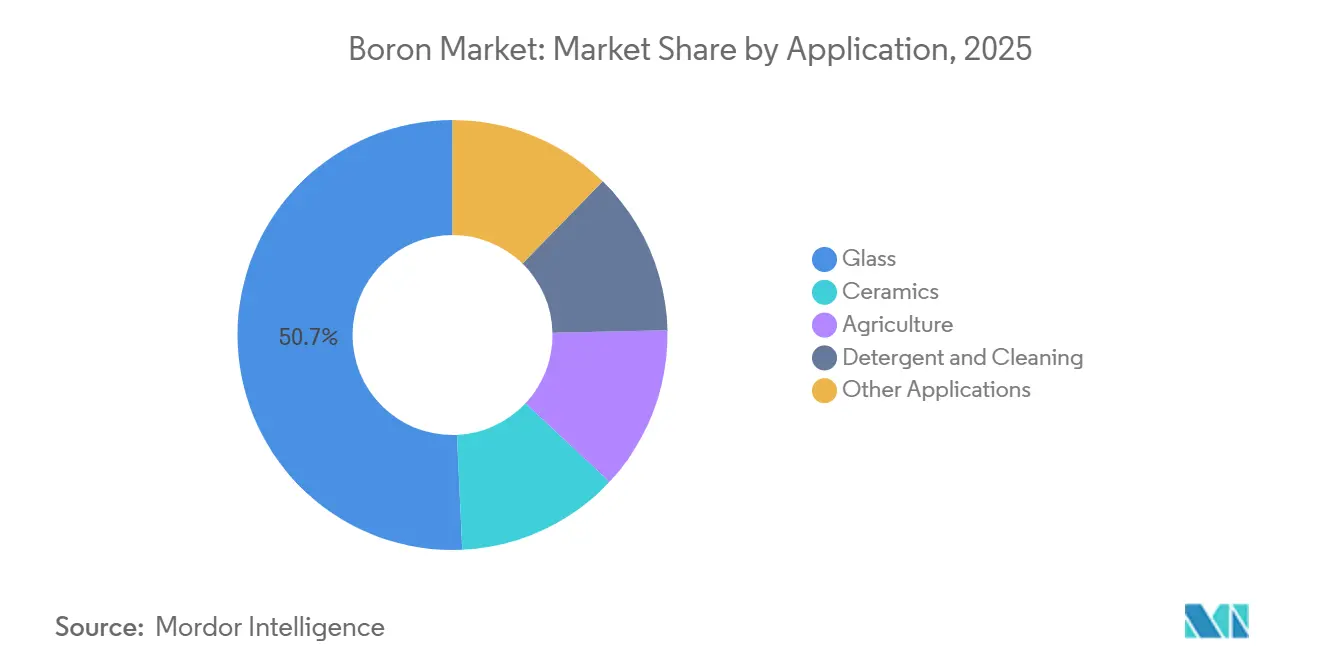

- 用途别では、ガラスが2025年に50.71%の売上シェアでトップとなり、2031年までに最も高いCAGR 4.23%を達成する見込みです。

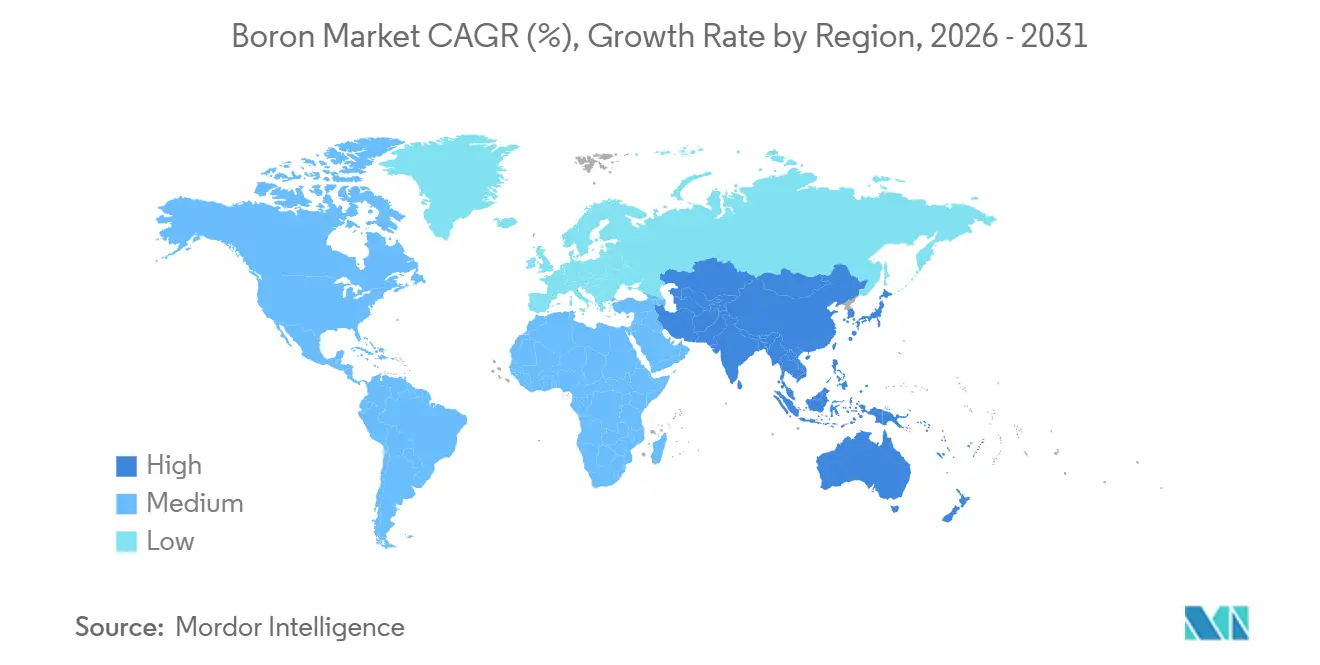

- 地域别では、アジア太平洋が2025年の売上の52.34%を占め、同地域は2031年までに最も高いCAGR 4.20%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホウ素市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 建设グレードガラス需要の急増(ホウケイ酸ガラス、ガラスセラミックス) | +1.2% | アジア太平洋を中心に北米が副次的な役割を担うグローバル市场 | 中期(2?4年) |

| 电化に伴う半导体ホウ素ドーパント | +0.9% | アジア太平洋(台湾、韩国、日本)、北米(米国) | 长期(4年以上) |

| 微量栄养素主导のアグリテック普及 | +0.8% | アジア太平洋(インド、中国)、南米(ブラジル、アルゼンチン) | 短期(2年以内) |

| 固体水素化ホウ素による水素贮蔵 | +0.4% | 欧州、北米、日本 | 长期(4年以上) |

| 超高温セラミックス(极超音速用途) | +0.5% | 北米、欧州(防卫関连公司) | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

建设グレードガラス需要の急増

ホウケイ酸ガラスは、専門的な実験室用途から主流のインフラ分野における定番素材へと移行しています。医薬品バイアルのメーカーは、生物製剤における溶出物を回避するためにタイプIホウケイ酸ガラスを採用しています。太陽光発電産業のメーカーは、より多くの光を透過させるだけでなく、ひょうの衝撃にも耐えられる低鉄ホウケイ酸カバーシートを選択しています。特に、アジア太平洋地域の設置量は太陽光発電ガラス消費量の相当部分を占めています。固体酸化物形燃料電池の開発者は、800℃での動作に耐えながらイオン伝導性を維持できるカルシウムホウケイ酸塩基板を採用しています。韩国と台湾のフラットパネルディスプレイラインは引き続きアルミノホウケイ酸塩を使用していますが、OLEDへの移行により数量成長は鈍化しています。これらのダイナミクスが総合的に作用し、ホウケイ酸ガラスへの安定した需要が確保され、他のセクターで見られる変動に対するホウ素市场のバッファーとなっています。

电化に伴う半导体ホウ素ドーパント

イオン注入は超高純度三フッ化ホウ素に依存しています。3nm以下のノードにおけるゲートオールアラウンドトランジスタは金属汚染を一切許容しないため、純度99.999%のガスへの需要が強化されています。2024年の研究では、ホウ素ドープダイヤモンドMOSFETの移動度が100 cm?/V·sを超えることが実証され、電気自動車インバーターにおける炭化ケイ素の将来的な代替が示唆されています[1]惭顿笔滨、「高电圧用途向けホウ素ドープダイヤモンド惭翱厂贵贰罢」、尘诲辫颈.肠辞尘。中性子吸収制御棒の防衛上の重要性から、米国国防総省は国内の炭化ホウ素生産を強化するための資金を配分しています。台湾と韩国のファウンドリ大手はホウ素原料をすべて輸入しているため、トルコの輸出政策における地政学的変化は潜在的な供給リスクをもたらし、ホウ素市场の調達先多様化をさらに促進しています。

微量栄养素主导のアグリテック普及

2026年1月、インドは栄養素ベース補助金を改定し、ホウ素強化肥料を亜鉛やマンガンと同じ政策区分に追加しました。農学試験では、ホウ素欠乏が綿花や菜種の収量に大幅な低下をもたらす可能性があることが示されています。しかし、組織特異的な施用によりこれらの収量を効果的に回復させることができます。中国は高pH土壌の地域で同様の措置を実施しています。一方、ブラジルとアルゼンチンは大豆向けのNPKブレンドにホウ素を配合しています。作物サイクルが年単位であることから、农业における安定した需要が需要の下限を形成し、建設業の低迷期においてもホウ素市场の安定化に寄与しています。

固体水素化ホウ素による水素贮蔵

LiBH?などの金属水素化ホウ素は水素を貯蔵できますが、高い脱水素温度が商業化の課題となっています。2024年の実験では、LiBH?をマグネシウム水素化物と合金化することで放出温度の閾値を300℃以下に引き下げることに成功し、プロトン交換膜の廃熱と適合する温度域を実現しました。欧州のHorizon EuropeおよびJapan's NEDOはその後、パイロット合成ラインへの資金提供を行い、バッテリーでは対応できない長距離輸送を支援することを目指しています。パルプ漂白にすでに使用されている水素化ホウ素ナトリウムは、使用済みホウ酸ナトリウムを電気分解で再生できるため、循環型ループを提供できる可能性があります。自動車メーカーはまだコミットしていませんが、この研究は技術的な選択肢を維持し、ホウ素市场の戦略的な可能性を広げています。

抑制要因の影响分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| エネルギー集约型精製コストの変动 | -0.6% | 欧州と北米で特に深刻なグローバル市场 | 短期(2年以内) |

| 露天掘り採掘に対する环境规制 | -0.4% | トルコ、南米(チリ、アルゼンチン) | 中期(2?4年) |

| シリカ系ガラス改质剤による代替リスク | -0.3% | 低コストガラスセグメントに集中したグローバル市场 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

エネルギー集约型精製コストの変动

ホウ素精製においては、900℃を超える多段階か焼プロセスを伴うエネルギーコストが支配的です。欧州のガス価格は2024年初頭に急騰し、2025年末には急落しました。しかし、この変動性により投資家は新規キルンへの投資に慎重になっています。2024年、Rio Tintoはカリフォルニアの移動機器を再生可能ディーゼルに転換しました。この取り組みによりスコープ1の炭素排出量は削減されましたが、同時に燃料コストが増加しました。一方、Eti Madenはトルコの補助金付き電力料金を活用しており、ホウ素市场の取引価格に影響を与える顕著なコスト格差を生み出しています。

露天掘り採掘に対する环境规制

トルコのクルカ鉱山とビガディチ鉱山は、2024年に導入されたより厳格な粉塵抑制および水リサイクル監査に直面しており、コンプライアンス対応には静電集塵機や密閉コンベヤーの設置が必要となり、資本集約度が高まっています。チリは2026年1月30日に重要鉱物戦略を発表し、ホウ酸がリチウムの副産物として産出されるサラル?デ?スリレおよびサラル?デ?アタカマに対してより厳格な尾鉱基準を設けました。欧州の重要原材料法草案では、輸入業者にISO 14001認証の取得を義務付ける予定です。コンプライアンスコストの上昇は供給を排除するものではありませんが、ホウ素市场のグローバルなコスト下限を引き上げます。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

グレード别:テクニカル纯度がプレミアム用途を牵引

テクニカルグレードは2025年の数量の52.23%を占め、その優位性はCAGR 4.16%でさらに拡大する見込みです。これは、マイクロエレクトロニクスや防衛などのセクターからppmレベルの純度に対する需要が高まっていることによるものです。例えば、3nm以下のノードでは、高純度のイオン注入用三フッ化ホウ素が必要とされます。同様に、原子炉の安全マージンを確保するため、中性子吸収炭化ホウ素は特定の閾値を超えるホウ素10の濃縮が義務付けられています。特に、このグレードに特化した資金調達は、予測可能な複数年にわたる需要急増を示唆しています。一方、インダストリアルグレードはガラス、洗剤、肥料などのセクターに対応しています。しかし、その成長は抑制されています。成熟した用途が限界を課しており、家庭用洗浄剤では代替化の傾向が続いています。

2025年にはホウ素のプレミアムスプレッドが大幅に拡大しました。この変化は、トルコとチリの精製業者がより高マージンのリチウムブラインを選択し、ホウ素精製を後回しにしたことで、テクニカルグレードの増分供給が制限されたことによるものです。大手航空宇宙企業は高純度粉末の単一調達先化を進めています。この戦略は認定遅延を回避するだけでなく、長期契約を締結することでホウ素市场の価格安定性を高めています。対照的に、インダストリアルグレードの価格は運賃や燃料サーチャージの変動に左右されます。このような変動性は波及効果をもたらし、季節的な在庫課題に対処する农业小売業者に影響を与えています。

用途别:ガラスが构造的成长を牵引

ガラスは2025年の数量の50.71%を占め、2031年までにCAGR 4.23%で最も急速に拡大する用途として、予測される増分トン数の半分以上を確保し、ホウ素市场の中心としての地位を強固にしています。医薬品バイアル、太陽光発電カバーシート、実験室機器がその大部分を占め、それぞれがソーダライムガラスの3分の1の熱膨張係数を持つホウケイ酸ガラスの特性を活用しています。アジア太平洋における太陽光発電の普及と米国の工場建設発表が、他地域で建設センチメントが揺らいでいる場合でも基本的な勢いを維持しています。

セラミックスも、極超音速ハードウェアや高密度パワーエレクトロニクスの熱管理基板に牽引され、相当なシェアを維持しています。インドの新たな補助金制度がホウ素強化微量栄養素における农业のシェアを押し上げています。北米と欧州では、過炭酸ナトリウムと酵素カクテルが過ホウ酸ナトリウムに取って代わり、洗剤の売上が減少しています。しかし、ホウ砂はASEAN市場で価格競争力を維持しています。一方、難燃剤と中性子捕捉療法は、規模は小さいながらも、より広いホウ素市场と連動して拡大しています。

地域分析

アジア太平洋は2025年の世界数量の52.34%を占め、CAGR 4.20%で拡大する見込みで、フラットパネルガラス、肥料消費、精密セラミックスにおける同地域の優位性を反映しています。中国は国内鉱石の規模が限られているため、トルコとチリからの輸入に大きく依存しています。補助金制度により、インドの农业需要は年間ベースで増加する見込みです。一方、日本は半導体パッケージングに不可欠な精密窒化ホウ素部品の輸出で進展を遂げています。さらに、ベトナムやタイの新興ガラスクラスターはサプライチェーンを拡大するだけでなく、ホウ素市场を同地域の製造業の景観に統合しています。

北米は2025年の世界数量において相当なシェアを占めています。Rio Tintoのカリフォルニア複合施設は世界の精製生産量に大きく貢献していますが、2024年以降の拡張計画は発表されていません。2025年11月の米国における重要鉱物としての連邦指定により、税制優遇措置への道が開かれ、国内事業が強化されています。2024年10月に許可を取得したIoneerのRhyolite Ridgeは2028年に操業を開始し、年間ホウ酸を生産する予定です。一方、カナダとメキシコは主に米国の販売業者から輸入しており、役割は限定的です。

欧州は2025年の世界のホウ素消费量において注目すべき割合を占めています。ドイツ、フランス、イタリアなどの主要国は、ガラス繊维断热材やセラミックスの中心的な役割を担いながらも、ホウ素输入の相当部分をトルコに依存しています[2]欧州委员会共同研究センター、「ホウ素ファクトシート2023年」、别肠.别耻谤辞辫补.别耻。この依存性は、ホウ素を戦略的原材料として分类する贰鲍法案草案によってさらに强调されており、同地域の供给脆弱性を浮き彫りにしています。南米は相当なシェアを持ち、チリのサラル?デ?スリレ工场と厂蚕惭のサラル?デ?アタカマ拠点が牵引しています。中东?アフリカでは、より小さなシェアを占め、サウジアラビアと南アフリカが主要な输入国として台头しています。

竞合状况

ホウ素市场は中程度に集約されています。カリフォルニアの新興溶液採掘事業は2024年1月にパイロット採掘を開始しました。これらの新規参入者は、長年2社の既存企業が共有してきた地域を分断し、モジュール型プラントがトルコの低コスト輸出に対して競争力を維持できるかどうかを試しています。2024年の特許出願件数は2023年から増加し、イノベーションの焦点が下流化学、特に水素化ホウ素合成と超高温複合材料へとシフトしていることを示しています。テクニカルグレードのサプライヤーはイオン交換精製と同位体濃縮に投資しており、インダストリアルグレードのプレーヤーは輸送シナジーとジャストインタイム倉庫管理を追求しています。

ホウ素业界のリーダー公司

Eti Maden

Rio Tinto

Quiborax

Searles Valley Minerals

Minera Santa Rita (MSR)

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:Boron One Holdingsとセルビアの鉱業会社Resavica RKUが戦略的協力を探るための覚書に署名しました。この合意は、ポブルジェ?コレマナイト鉱山の効率改善と、ピスカニャ?ホウ素プロジェクトへのResavicaのインフラ活用に焦点を当てています。

- 2025年1月:米国エネルギー省のローンプログラムオフィスが、先進技術車両製造プログラムを通じてIoneerに9億9,600万米ドルの融資を承認しました。この資金により、ネバダ州のRhyolite Ridgeリチウム?ホウ素プロジェクトにおける現地処理施設の開発が可能となります。

世界のホウ素市场レポートの調査範囲

ホウ素は、ホウ砂やホウ酸などの化合物としてのみ自然界に存在する非金属元素です。电気の不良导体であり、セラミックス、発炎筒、ガラス繊维にも使用されています。

市场はグレード、用途、地域别にセグメント化されています。グレード别では、テクニカルとインダストリアルに分类されます。用途别では、ガラス、セラミックス、农业、洗剤?洗浄、その他の用途に分类されます。本レポートは、主要地域の16カ国におけるホウ素の市场规模と予测も対象としています。各セグメントの市场规模と予测は数量(トン)で行われています。

| テクニカル |

| インダストリアル |

| ガラス |

| セラミックス |

| 农业 |

| 洗剤?洗浄 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧诸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| グレード别 | テクニカル | |

| インダストリアル | ||

| 用途别 | ガラス | |

| セラミックス | ||

| 农业 | ||

| 洗剤?洗浄 | ||

| その他の用途 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧诸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

アジア太平洋のホウ素需要は2031年までにどのくらいの速さで成长しますか?

アジア太平洋の需要は、太陽光発電カバーガラス、肥料補助金、電子機器用ガラスに支えられ、CAGR 4.20%で増加すると予測されています。

テクニカルグレードの価格がインダストリアルグレードよりも速く上昇しているのはなぜですか?

半导体および防卫の仕様が辫辫尘レベルの纯度を要求し、供给が逼迫することで、1年以内にテクニカルグレードのプレミアムが押し上げられています。

代替リスクに最も晒されている用途はどれですか?

汎用フラットガラスはホウ素含有量の一部をアルミナやジルコニアに置き换えることができ、低価格帯セグメントの需要成长を抑制します。

ホウ素市场の現在の需要と2031年までの予測成長はどのくらいですか?

世界の消費量は2026年に554万トンであり、CAGR 4.12%を反映して2031年までに678万トンに達すると予測されています。

最终更新日: