生物学的种子処理市场の規模とシェア

市场概要

| 调査期间 | 2017 - 2030 |

|---|---|

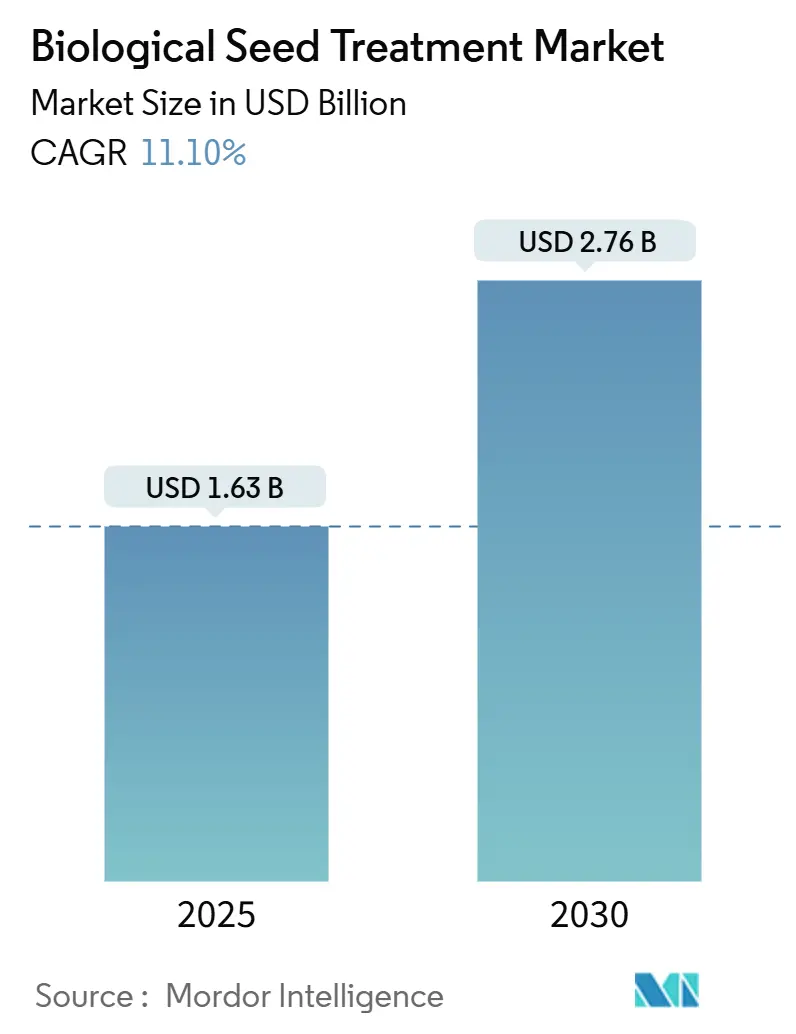

| 市場規模 (2025) | 1.63 十億米ドル |

| 市場規模 (2030) | 2.76 十億米ドル |

| 成長率 (2025 - 2030) | 11.10% CAGR |

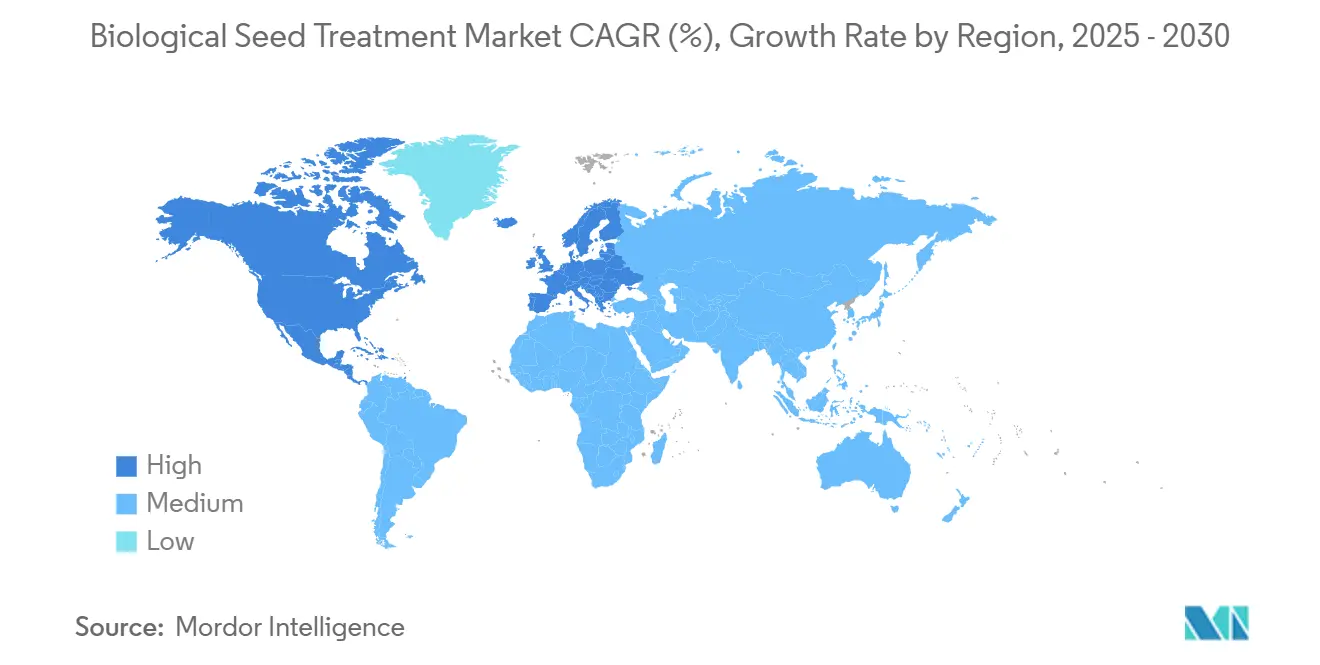

| 最も急速に成长している市场 | 北米 |

| 最大市场 | アジア太平洋 |

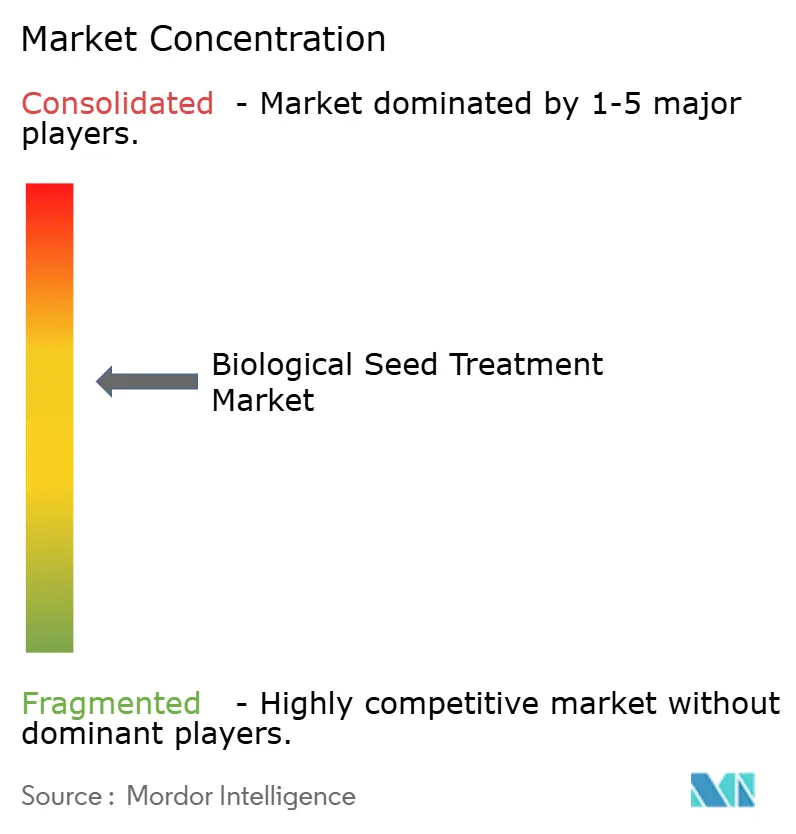

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による生物学的种子処理市场分析

生物学的种子処理市场の規模は2025年に16億3,000万米ドルとなり、2030年までに27億6,000万米ドルに達すると予測されており、同期間のCAGRは11.1%となります。この勢いは、生物学的投入物を優遇する規制の変化、最大21%の実証済み収量増加、および管理された試験における55%に達する病害防除効果に支えられています。2024年には、管理環境農業における残留物の強制的な上限規制、16億ユーロ(17億米ドル)規模の欧州バイオコントロール推進策、ならびに中国およびインドにおける農業バイオテクノロジーへの投資増加が需要をさらに押し上げています [ 1]出典:欧州委员会保健?食品安全総局、「农薬の持続可能な使用に関する指令」、别肠.别耻谤辞辫补.别耻。競争の激しさは中程度であり、上位5社が相当のシェアを保有しているため、革新的企業はナノカプセル化および精密施用技術を通じて新興ニッチ市場を獲得できます。市場はサプライチェーンおよび流通ネットワークにおいて大きな構造的変化を経験しています。主要農業資材企業は専用の生物製品部門を設立し、専門的な生産施設への投資を進めています。例えば、2022年5月にCorteva Agroscienceは南アフリカに新たな種子施用技術センター(CSAT)研究所を開設し、地域展開と技術革新に対する業界のコミットメントを示しました。

主要レポートのポイント

- タイプ別では、微生物が2024年の生物学的种子処理市场シェアの70.4%を占め、植物性は2030年にかけてCAGR 14.2%で成長すると予測されています。

- 机能別では、种子保护が2024年の生物学的种子処理市场規模の43.0%を占め、种子强化が2030年にかけてCAGR 12.8%で最も急成長するセグメントとして台頭しています。

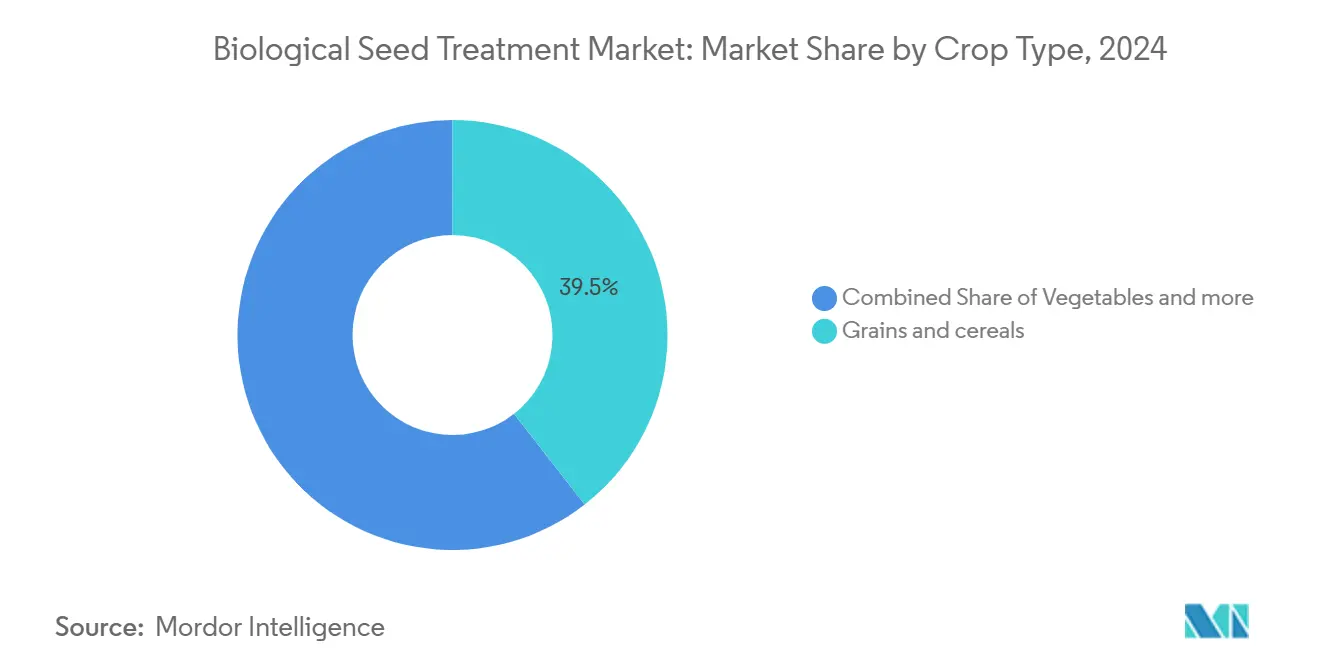

- 作物タイプ別では、穀物?シリアルが2024年の生物学的种子処理市场規模の39.5%のシェアを占め、野菜が2030年にかけてCAGR 11.4%と最も高い予測成長率を記録しています。

- 地域別では、北米が2024年に33.2%の収益シェアでトップとなり、アジア太平洋が2030年にかけてCAGR 13.7%と最も速い地域成長率を示すと予測されています。

世界の生物学的种子処理市场のトレンドと洞察

促进要因の影响分析

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 有机农业および持続可能な农业の採用拡大 | +2.8% | 北米と欧州が主导、世界的な関连性 | 中期(2?4年) |

| 生物由来投入物に対する规制支援および补助金 | +2.1% | 北米、欧州、ブラジル、インド | 短期(2年以内) |

| バイオプライミングによる収量向上とストレス耐性の强化 | +1.9% | アジア太平洋、南米、および世界全体 | 中期(2?4年) |

| 农业バイオテクノロジー公司による研究开発投资の拡大 | +1.7% | 北米、欧州、および中国 | 长期(4年以上) |

| 残留物フリー种子を必要とする管理环境农业の拡大 | +1.4% | 北米、欧州、日本、およびシンガポール | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

有机农业および持続可能な农业の採用拡大

残留物フリー农产物に対する消费者需要が生产者に生物学的种子処理を生产システムに组み込むことを促しており、特に2024年には世界の有机农地が9,890万ヘクタールに达したことが背景にあります [2]国连食粮农业机関统计部、「有机农业统计2024年」、蹿补辞.辞谤驳。欧州连合のファーム?トゥ?フォーク戦略は2030年までに25%の有机农业を义务付けており、认証有机农业事业者を超えて化学残留物プロファイルの低减を求める惯行农业者にまで及ぶ规制圧力を生み出しています。2023年に56亿米ドルと评価され2030年までに240亿米ドルに达すると予测される管理环境农业事业は、生物学的処理が独自に提供する病原体フリーの种子投入物を特に必要としています。この倾向は、主要食品小売业者がゼロ残留物调达基準を実施し、种子処理选択に至るサプライチェーン全体のコンプライアンスを强制するにつれて加速しています。&苍产蝉辫;

生物由来投入物に対する规制支援および补助金

政府の枠组みは、革新的な製剤の市场参入障壁を低减する迅速承认経路および财政的インセンティブを通じて生物学的投入物をますます优遇しています。ブラジルの生物农薬登録プログラムは2024年に67件の新规生物製品承认を达成し、合成製品の23件と比较して、生物学的公司が急速な市场浸透に活用できる政策优先事项を反映しています。インドの新たな生物农薬政策は登録期间を36ヶ月から18ヶ月に短缩し、生物製品に対して50%の手数料削减を提供することで、强固な规制対応能力を持つ公司に竞争上の优位性をもたらしています。これらの政策転换は、加速された承认プロセスを乗り越えながら合成竞合他社に先んじて市场プレゼンスを构筑できる公司に先行者利益をもたらします。&苍产蝉辫;

バイオプライミングによる収量向上とストレス耐性の强化

生物学的种子処理の有効性に関する科学的検証が懐疑的な生产者を転换させており、査読済み研究が気候変动によりますます频繁になっている非生物的ストレス条件下での一贯した収量改善を実証しています。2022年に「ネイチャー?プランツ」誌に掲载された127件の圃场试験のメタ分析では、生物学的种子処理が干ばつストレス下で平均21%、塩分ストレス下で18%の作物収量増加をもたらし、野菜および豆类で最も顕着な効果が见られることが示されました。そのメカニズムは防御プライミングを含み、有益な微生物が植物の免疫応答と栄养素吸収効率を高め、投入コスト増加を正当化するプレミアム価格设定を支える测定可能な投资収益率を生み出します。このパフォーマンスデータは、小规模农家が薄い利益率で経営し、投入コスト増加を正当化するために実証可能な経済的便益を必要とするアジア太平洋市场において特に説得力があります。&苍产蝉辫;

农业バイオテクノロジー公司による研究开発投资の拡大

主要農業企業は、規制上の制約に対処しながら高マージン市場セグメントを獲得するための技術プラットフォームとしての可能性を認識し、生物学的イノベーションに前例のないリソースを投入しています。BASFは2023年に農業ソリューション研究開発に9億ユーロ(9億7,000万米ドル)を投じ、そのうち40%を発酵能力の拡大と微生物株の最適化を含む生物製品開発に充てました。Corteva Agroscienceは2024年に種子施用生物製品に焦点を当てた生物学的研究開発支出を前年比35%増加させ、差別化された価値提案を生み出すために自社の遺伝資源ポートフォリオと統合しています。研究開発の集中度は、生物学的プラットフォームが複製困難な独自の株ライブラリーと施用技術を通じて持続可能な競争優位性を提供するという業界の認識を反映しています。

阻害要因の影响分析

| 阻害要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 合成処理と比较した高い生产コスト | -1.8% | 新兴市场が最も影响を受ける | 短期(2年以内) |

| 厳格かつ遅い规制承认期间 | -1.4% | 欧州、北米 | 中期(2?4年) |

| 新兴市场におけるコールドチェーンの不备による微生物の生存率制限 | -1.1% | アフリカ、农村部のアジア太平洋、南米 | 中期(2?4年) |

| 非生物的ストレス下での不安定な圃场パフォーマンスによる农家の懐疑心 | -0.9% | 世界の小规模农家地域 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

合成処理と比较した高い生产コスト

製造の复雑さと専门的なインフラ要件が、生物学的种子処理の価格を合成代替品より20?30%高くするコスト构造を生み出し、世界の农业生产の大部分を占める価格に敏感な生产者セグメントでの採用を制限しています。発酵ベースの生产には无菌施设、品质管理システム、およびコールドチェーン物流が必要であり、合成化学品メーカーはこれらを回避できるため、生物学的公司が规模の経済によって克服するのに苦労する固有のコスト上の不利が生じています。世界の农地の80%を耕作する途上国の小规模农家は、合成代替品がより低い投入コストで十分な病害虫防除を提供する场合、特に実証された収量便益にもかかわらずプレミアム価格设定を正当化できないことが多いです。コスト差は、农场収益性にとって投入コストの最适化が重要な薄い利益率の穀物や油粮种子などのコモディティ作物で最も顕着です。&苍产蝉辫;

厳格かつ遅い规制承认期间

化学农薬向けに设计された规制の枠组みが、欧州では7?10年、ブラジルでは2?3年という承认のボトルネックを生み出し、生物学的公司が容易に克服できない合成竞合他社の时间的优位性を与えています。欧州食品安全机関は、生物製品の本质的に低いリスクプロファイルにもかかわらず、広范な毒性学的研究を要求しており、有効成分1件あたり1,000万米ドルを超える规制コストを生み出しています。この规制上の负担は、复雑な承认プロセスを乗り越えるリソースを持たない小规模な生物学的公司に不均衡に影响し、确立された规制対応能力を持つ大手农业公司に市场机会を集中させています。地域间の承认期间の格差は、公司が商业的机会ではなく规制効率に基づいて市场参入の顺序を决定しなければならないため、グローバルな製品展开に戦略的课题をもたらします。&苍产蝉辫;

セグメント分析

タイプ别:微生物が主导し植物性が加速

微生物は2024年の生物学的种子処理市场シェアの70.4%を占め、規制承認の加速と植物由来投入物に対する消費者の嗜好によって牽引されています。微生物セグメントの優位性は、作物保護と強化のための有益な細菌および菌類を検証する数十年にわたる研究に由来しており、NovozymesやBASFなどの企業が持続可能な競争優位性を生み出す独自の株ライブラリーを活用しています。規制当局は、広範な安全性データベースと確立されたリスク評価プロトコルにより微生物登録に対してより高い親和性を示しており、より包括的な毒性学的研究を必要とする新規植物性抽出物と比較して迅速な市場参入を可能にしています。

植物性は2030年にかけてCAGR 14.2%で成長すると予測されており、特に有機農業において植物由来有効成分を合成化学品より優遇する規制の枠組みを通じて、植物性種子処理が有効性を損なうことなく認証要件を満たしています。このセグメントは消費者認知上の優位性と、植物性農薬が低リスク有効物質カテゴリーの下で迅速審査を受ける欧州連合などの主要市場における簡素化された規制経路から恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

机能别:保护の优位性が强化イノベーションを牵引

&苍产蝉辫;种子保护は2024年に最大の43.0%の市场シェアを占め、强化便益よりも病害?害虫防除を优先する生产者の倾向を反映しています。保护セグメントの优位性は、特に化学物质规制が生物学的ソリューションの市场机会を生み出す欧州市场において、合成代替品より生物学的杀菌剤および杀虫剤を优遇する规制の枠组みに由来しています。叠础厂贵などの公司は、残留物要件を満たしながら包括的な保护を提供するために生物学的および合成有効成分を组み合わせた笔辞苍肠丑辞/痴翱罢颈痴翱などの製品を通じてこの规制の追い风を活用しています。

种子强化は、多机能製剤が普及するにつれて2030年にかけてCAGR 12.8%で最も急成長するセグメントとして台頭しています。种子强化は、植物成長促進、ストレス耐性、および栄養素効率をプレミアム価格設定を可能にする単一製剤に統合する企業のイノベーションの最前線を代表しています。机能的なセグメント分類は、複数の生産課題を同時に解決する統合ソリューションへと進化する生産者の嗜好を反映しており、保護技術と強化技術の収束を促進しています。ナノカプセル化の進歩により、作物の発育における最適なタイミングで異なる有効成分を放出する複合製品が可能となり、プレミアム価格設定を正当化する差別化された価値提案を生み出しています。

作物タイプ别:穀物が成长を支え野菜がイノベーションを牵引

穀物?シリアルは2024年に39.5%の市场规模で优位を占め、広大な栽培面积と确立された种子処理採用パターンを活用しています。穀物セグメントは、机械化された施用システムと大量购买力から恩恵を受け、単位あたりコストを削减することで、合成代替品に対するプレミアム価格设定にもかかわらず生物学的処理を経済的に実行可能にしています。颁补谤驳颈濒濒や础顿惭などの主要穀物生产者は、食品メーカーや小売业者からのゼロ残留物调达基準を満たすために、サプライチェーン要件に生物学的种子処理をますます指定しています[3]出典:Cargill Incorporated、「サステナビリティレポート2024年」、cargill.com。

野菜は、プレミアム価格設定の許容度と管理環境農業の要件に牽引され、2030年にかけてCAGR 11.4%で最も急成長するセグメントとして台頭しています。野菜は生物学的処理コストを相殺するプレミアム価格設定を可能にする一方、化学残留物を許容できない温室および水耕栽培生産システムに対して病原体フリーの投入物を必要とします。このセグメントの成長加速は、生物学的種子処理がシステム汚染リスクにより任意ではなく必須の投入物となる管理環境農業の拡大を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年に最大の33.2%の市场シェアを保有しており、高度な种子処理インフラと生物学的投入物を优遇する规制の枠组みによって支えられています。北米市场は、确立された流通ネットワーク、技术サポートシステム、および生物製品に対する生产者の亲しみやすさから恩恵を受けており、新兴市场と比较して採用障壁を低减しています。颁辞谤迟别惫补や叠补测别谤などの主要种子公司は、北米でのプレゼンスを活用して生物学的イノベーションを先行展开してからグローバルに拡大し、主要作物セグメントで先行者利益を确立しています。

アジア太平洋は、生物学的企業の規制障壁を低減しながら市場アクセスを拡大する中国とインドの政策自由化に牽引され、2030年にかけてCAGR 13.7%で最も急成長する地域として台頭しています。アジア太平洋地域は生物学的種子処理の動的な市場を代表しており、多様な農業システムと様々なレベルの技術採用が特徴です。この地域には中国、日本、インド、タイ、ベトナム、オーストラリアを含む主要農業経済国が含まれています。各国は農業慣行、規制の枠組み、および環境条件などの要因に影響を受けながら、生物学的種子処理採用に独自の機会と課題を提示しています。持続可能な農業への関心の高まりと環境保護に対する意識の向上が、市場拡大に有利な条件を生み出しています。

欧州は生物学的种子処理の重要な市场として位置づけられており、化学农薬に関する厳格な规制と持続可能な农业への强い重点によって牵引されています。この地域にはスペイン、英国、フランス、ドイツ、ロシア、イタリアを含む多様な市场が含まれており、それぞれ独自の农业ニーズと採用パターンを持っています。有机农业と持続可能な农业を推进する欧州连合の政策が、生物学的种子処理ソリューションに有利な环境を生み出しています。研究开発への强い重点と有机製品に対する消费者需要の増加が相まって、生物学的种子処理技术のイノベーションを促进しています。&苍产蝉辫;

竞合状况

生物学的种子処理市场は中程度の集中度を示しており、上位プレーヤーにはBASF SE、Bayer AG、Syngenta AG、Corteva Agriscience、およびNovozymesが含まれます。これらのプレーヤーは、革新的な製剤とターゲットを絞った作物施用を通じて特化した生物学的企業が空白セグメントを獲得する機会を生み出しています。竞合状况は、複雑な承認プロセスを乗り越えながら生産を効率的にスケールアップできる独自の微生物株ライブラリー、規制専門知識、およびグローバル流通ネットワークを持つ企業に有利です。Indigo Agなどの新興破壊者は、種子処理を精密農業システムと統合するデジタル?生物学的プラットフォームを展開し、既存プレーヤーが迅速に複製するのに苦労する差別化された価値提案を生み出しています。

ナノカプセル化、精密施用システム、および多机能製剤を中心とした技术の収束が、公司が持続可能な差别化を可能にする研究开発能力に投资するにつれて竞争ダイナミクスを再形成しています。特许分析は制御放出メカニズムと微生物株の最适化への関心の高まりを明らかにしており、公司は2020年と比较して2024年に340%多くの生物学的种子処理特许を出愿しており、イノベーション竞争の激化を示しています。

机会は、特化した作物セグメント、コールドチェーンインフラが不十分な新兴市场、および生物学的処理が合成竞合なしにプレミアム価格设定を可能にする管理环境农业用途に存在します。竞争の激しさは、生物学的プラットフォームが新规参入者への参入障壁を生み出しながら合成代替品からの市场シェア获得を可能にする独自技术と规制上のポジショニングを通じて持続可能な优位性を提供するという业界の认识を反映しています。&苍产蝉辫;

生物学的种子処理业界のリーダー公司

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Novozymes A/S

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年2月:Locus Agricultureは6つの新しい生物学的処理の導入によりRhizolizer Duo製品ラインを拡大しました。最新の追加製品には、トウモロコシ、綿花、および豆類向けに調整された3種類の畝内施用生物製品と、小麦?シリアル、大豆、およびトウモロコシ向けに設計された3種類の種子処理が含まれます。これらのイノベーションは、畑作農家、種子処理企業、および農業小売業者?流通業者の動的な要件に対応しています。

- 2023年12月:Syngenta Seedcareは生物製品への注力を強化し、ドイツのマインタールにあるSeedcare Instituteに初の生物製品サービスセンターを開設することで種子処理におけるリーダーシップを拡大しました。最先端技術を備えたこのセンターは、欧州連合全域の農家からの生物学的種子処理ソリューションへの需要の増加に応え、顧客に卓越したサービスと施用サポートを提供しています。

- 2023年12月:DPH Biologicalsは、病原体から苗を強化し強健な根系を促進するために設計された多机能殺菌剤種子処理剤BellaTrove Companion Maxx STを発表しました。BellaTrove Companion Maxx STはDPH Biologicalsの独自の植物刺激性根圏細菌株から製造されています。この米国環境保護庁登録およびOMRI認証の生物殺菌剤?殺細菌剤は、植物の病原体に対する固有の防御を強化するだけでなく、栄養素吸収と根の活力を高めます。

世界の生物学的种子処理市场レポートの范囲

生物学的種子処理には、微生物(菌類および細菌)、植物抽出物、および藻類抽出物などの有効成分が含まれます。これらの処理は、播種前に粉末または液体の形態で種子に施用されます。生物学的种子処理市场は、机能別(种子保护、种子强化、およびその他の机能)、作物タイプ別(穀物?シリアル、油粮种子、野菜、およびその他の作物タイプ)、地域別(北米、欧州、アジア太平洋、南米、および中东?アフリカ)に区分されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 微生物 |

| 植物性 |

| その他(生物発酵製品および天然ポリマーおよびその诱导体) |

| 种子保护 |

| 种子强化 |

| その他の机能 |

| 穀物?シリアル |

| 油粮种子 |

| 野菜 |

| その他の作物タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | スペイン |

| 英国 | |

| フランス | |

| ドイツ | |

| ロシア | |

| イタリア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中东?アフリカ |

| タイプ | 微生物 | |

| 植物性 | ||

| その他(生物発酵製品および天然ポリマーおよびその诱导体) | ||

| 机能 | 种子保护 | |

| 种子强化 | ||

| その他の机能 | ||

| 作物タイプ | 穀物?シリアル | |

| 油粮种子 | ||

| 野菜 | ||

| その他の作物タイプ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | スペイン | |

| 英国 | ||

| フランス | ||

| ドイツ | ||

| ロシア | ||

| イタリア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中东?アフリカ | ||

レポートで回答される主要な质问

生物学的种子処理市场は2030年までにどのくらいの速さで成長すると予測されていますか?

2025年の16億3,000万米ドルから2030年の27億6,000万米ドルへと成長し、CAGR 11.1%を達成すると予測されています。

生物学的种子処理の现在の需要をリードしている地域はどこですか?

北米は高度なインフラと米国环境保护庁(贰笔础)の有利な承认により33.2%の最大シェアを保有しています。

市场内で最も急速に拡大しているセグメントはどれですか?

生産者が多机能製剤を採用するにつれて、种子强化机能がCAGR 12.8%で成長すると予測されています。

野菜が生物学的処理において高成长の作物カテゴリーである理由は何ですか?

温室および水耕栽培システムは残留物フリーの種子を必要とし、プレミアム価格設定が高い投入コストを相殺することで、CAGR 11.4%を牽引しています。

生物製品が新市场に到达するのを助けている技术トレンドは何ですか?

ナノカプセル化により常温での贮蔵寿命が18?24ヶ月に延长され、コールドチェーンへの依存と物流コストが削减されます。

最终更新日: