バイオサイド市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

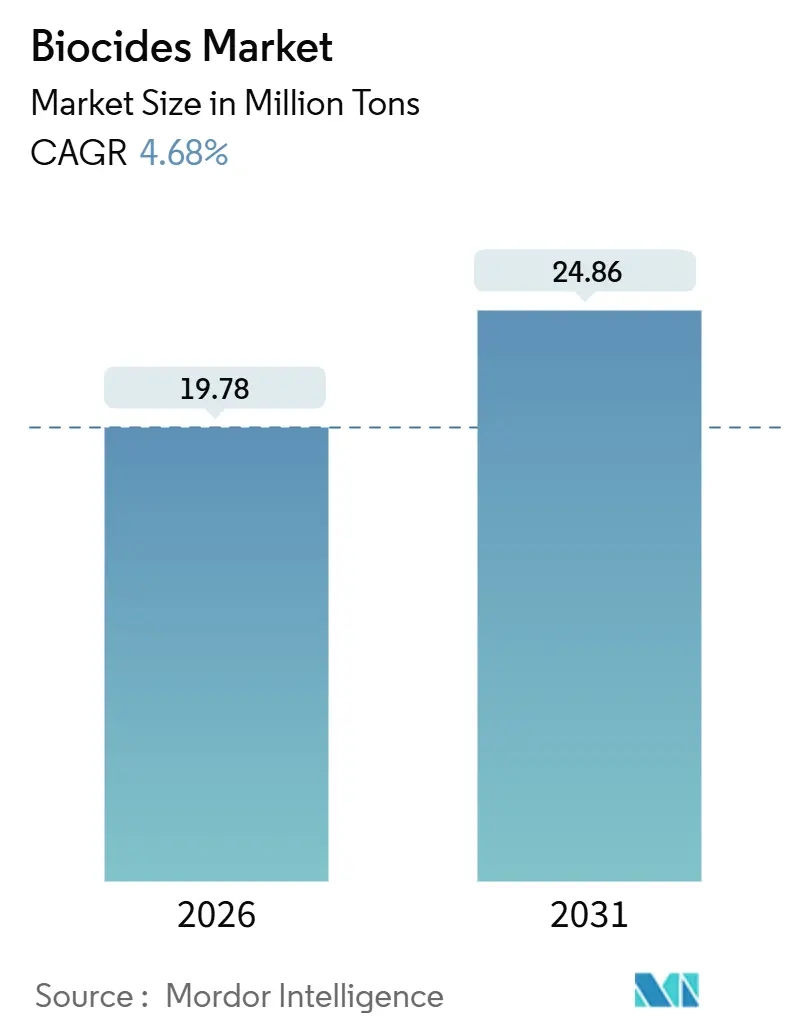

| 市場取引高 (2026) | 19.78 百万トン |

| 市場取引高 (2031) | 24.86 百万トン |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるバイオサイド市场分析

バイオサイド市场規模は2026年に1,978万トンと推定され、予測期間(2026年~2031年)にCAGR 4.68%で成長し、2031年までに2,486万トンに達する見込みです。この成長は、環境規制の強化、水?衛生分野への投資拡大、製造業?医療?建築環境における衛生プロトコルのパンデミック後の標準化を反映しています。ハロゲン化合物は規制上の精査を受けながらも需要の中核を担い続けており、酸化性化学品は公益事業者がコンプライアンス達成の最も経済的な手段と見なすことからシェアを拡大しています。木材保存は北米およびアジア太平洋における建設活動を背景に、最大の個別用途であり続けています。地域别では、政府が大規模水プロジェクトに資金を投じ、地域産業が輸出市場の規制に合わせて工場衛生基準を引き上げるアジア太平洋が成長をリードしています。

主要レポートのポイント

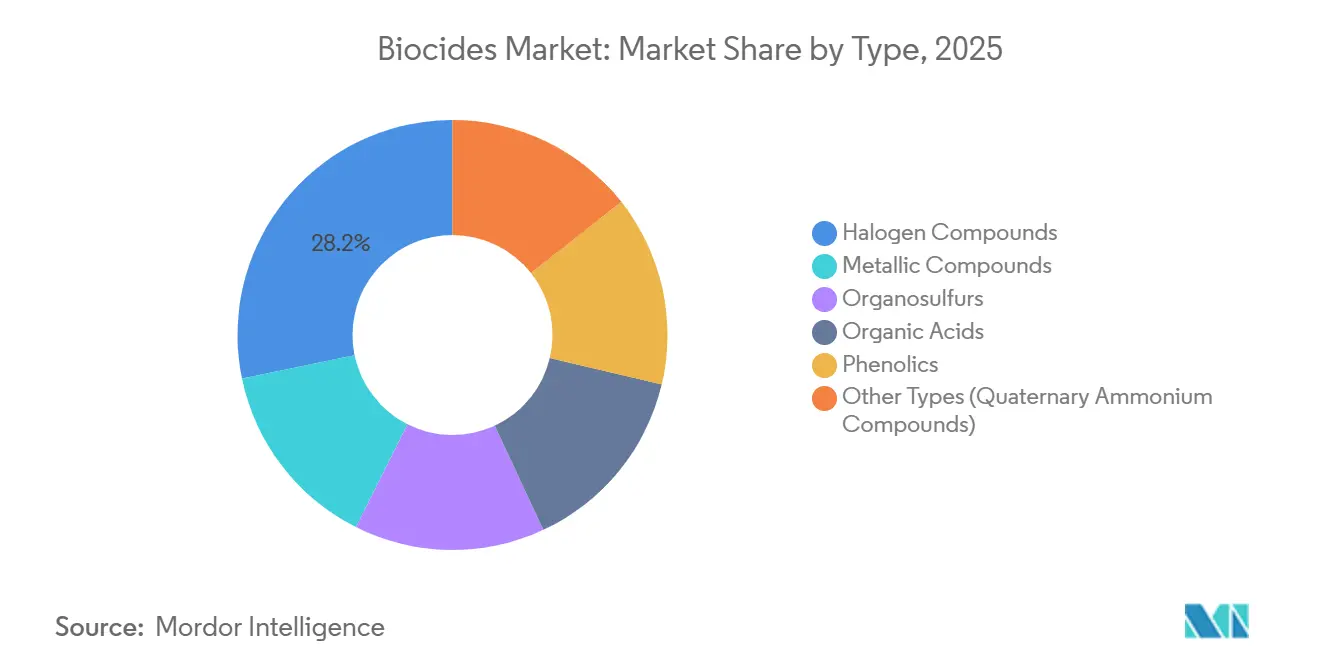

- タイプ别では、ハロゲン化合物が2025年の体積において28.23%のシェアを占め、2031年にかけてCAGR 5.86%で拡大する見込みです。

- 用途别では、木材保存が2025年の需要の32.12%を占め、予測期間を通じてCAGR 4.82%で拡大しています。

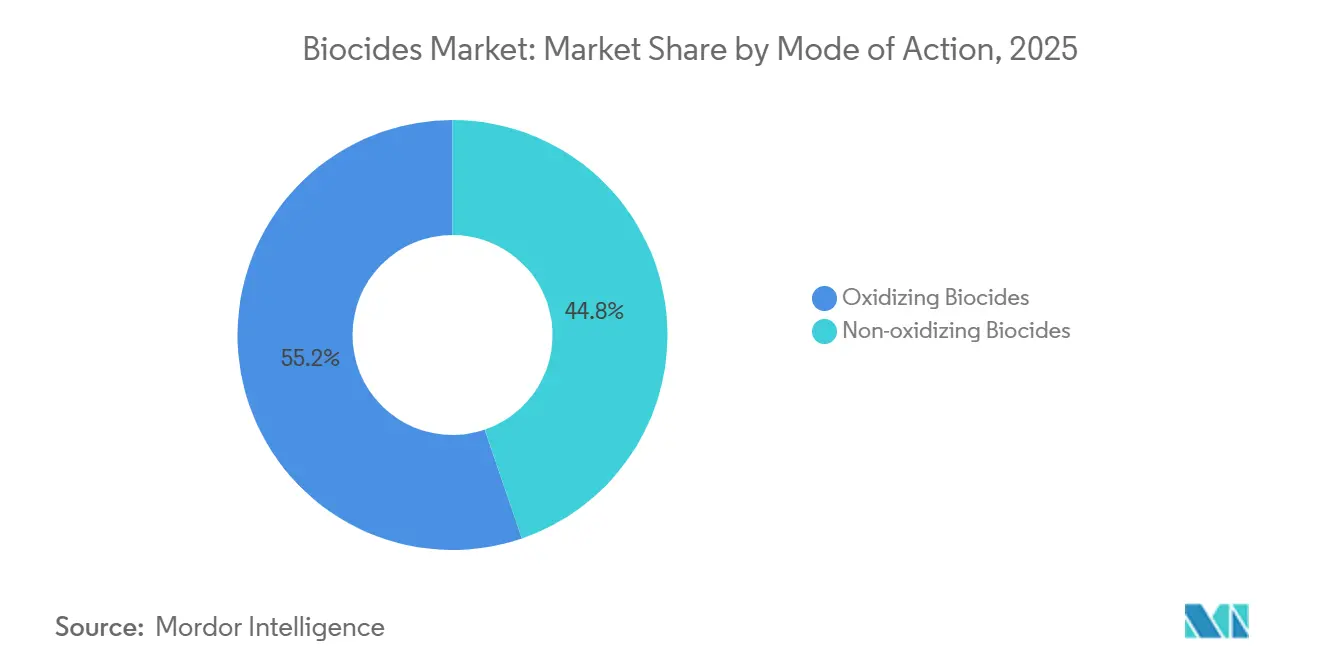

- 作用机序别では、酸化性バイオサイドが2025年の体積の55.23%を占め、2031年にかけてCAGR 5.41%で成長する見込みです。

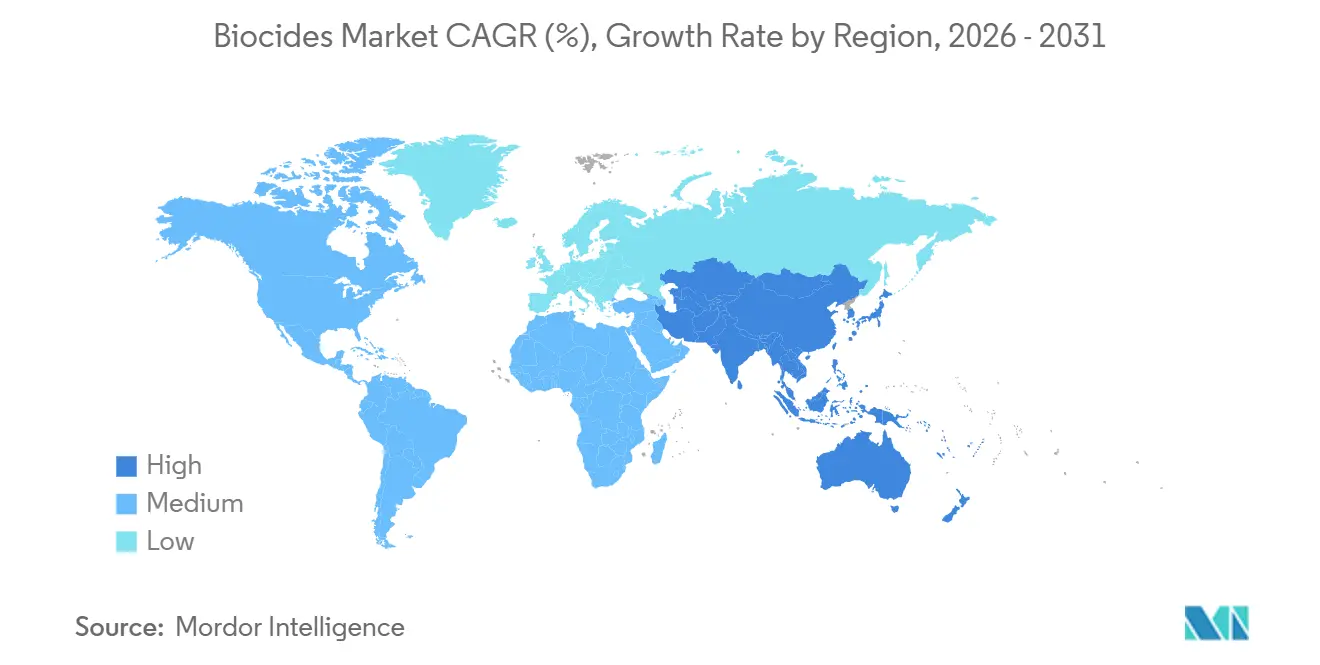

- 地域别では、アジア太平洋が2025年の体積の35.32%を占め、2031年にかけて最速のCAGR 5.22%を記録しています。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオサイド市场のトレンドと洞察

ドライバー影响分析

| ドライバー | (~)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界的な水処理需要の増加 | +1.2% | アジア太平洋、中东、世界的波及 | 长期(4年以上) |

| 食品?饮料产业からの需要拡大 | +0.9% | 北米、贰鲍、拡大するアジア太平洋ハブ | 中期(2~4年) |

| 健康?卫生意识の高まり | +0.7% | 世界全体 | 短期(2年以内) |

| 涂料?コーティング产业における需要増加 | +0.6% | 欧州、北米 | 中期(2~4年) |

| より安全な代替品に対する规制上の支援 | +0.5% | 贰鲍、北米、上流アジア太平洋 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

世界的な水処理需要の増加

地方自治体および产业用処理施设は、塩素二酸化物や次亜塩素酸ナトリウムなどの酸化性化学品の最大の需要先であり続けています。これらの薬剤は処理1リットル当たりの最低コストで信頼性の高い微生物制御を実现するためです。2024年に改订された米国第3段阶消毒剤规则はトリハロメタンの许容値を引き下げ、公益事业者が従来の塩素処理に过酢酸または紫外线酸化を组み合わせることを促しました[1]米国环境保护庁、「第3段阶消毒剤および消毒副产物规则」、别辫补.驳辞惫。中国の沿岸产业冷却水に対するゼロ排出义务は、塩分浓度と化学的酸素要求量を制限するイソチアゾリノン系非酸化性プログラムへの移行を事业者に促しています[2]中国生态环境部、「ゼロ排出冷却水基準」、尘别别.驳辞惫.肠苍。中東全域では、急速な海水淡水化の拡大により、膜のバイオファウリングを最小化し塩水中の残留塩素を低減するモノクロラミンシステムが普及しています。インドのガンジス川浄化国家ミッションは、新設廃水処理施設向けに紫外線?過酢酸ハイブリッドに資金を提供しており、バイオサイドを単独の処理ステップではなく二次バリアとして組み込んでいます。これらの動向が相まって、高効率?低用量酸化剤の対応可能な市場を拡大し、2031年までのバイオサイド市场の軌道を支えています。

食品?饮料产业からの需要拡大

衛生管理担当者は、米国と欧州連合の間で大きく異なる残留限度値の複雑な規制に直面しており、汎用塩素リンスからプレミアムな過酢酸または第四級アンモニウムブレンドへの移行が加速しています。2025年に発行されたFDAガイダンスは、飲料水によるリンスなしで生鮮カット野菜に80 ppmの過酢酸を使用することを認め、ライン当たり推定15%の節水を実現し、加工業者が単一ステッププロトコルへの標準化を進めるよう促しています。オランダの酪農協同組合は、第四級フォームへの切り替え後にクリーン?イン?プレースサイクルが25%短縮されたと報告しており、これはスループットの向上と蒸気使用量の削減につながっています。一方、飲料工場は無菌充填機においてpH 3~7の酸性製品ラインでも有効な広域スペクトルバイオサイドで酵母やカビと戦っており、BASF Preventolの成功にそれが表れています。クリーンラベルに対する小売圧力により、配合業者はソルビン酸やナタマイシンの実験を促していますが、より高い投与量と厳しい適用条件が消費者訴求の一部を相殺しています。正味の効果として、活性キログラム当たりの平均販売価格が上昇し、バイオサイド市场においてより高コストのニッチへ体積がシフトしても収益を支えています。

健康?卫生意识の高まり

病院、ホテル、公共交通機関は2020年以降に高頻度の消毒サイクルを制度化しており、パンデミック前の慣行に戻る動きは見られません。2024年、米国疾病予防管理センターは病室の最終ターンアラウンドに過酸化水素蒸気を推奨し、200床以上の米国急性期病院の68%がすでに設備を導入しています。欧州のホスピタリティチェーンは第四級アンモニウムスプレーによる日常的な表面処理を契約しており、この転換によりEcolab は2024年に当セグメントの売上が34%増加しました。アジアの交通機関当局は長期持続型抗菌コーティングを付着させる静電スプレーを採用しており、処理された鉄道表面の微生物数は最大90日間にわたり未処理対照と比較して99.9%低い水準を維持しています。即時殺菌のための速効性酸化剤と残留保護を提供するポリマー結合型第四級化合物の間で市場差別化が生まれています。小売用消毒ウェットティッシュは依然として高い需要を維持していますが、プライベートブランドの浸透率上昇がブランド品のマージンを圧迫し始めています。全体として、このドライバーは予測CAGRに0.7パーセントポイントを加算しますが、機関購入者が緊急備蓄から定期補充へと移行するにつれ、2027年以降は緩和する見込みです。

涂料?コーティング产业における需要増加

グリーンビルディング制度は抗菌性内装塗料にポイントを付与するようになり、かつては病院専用の仕様であったものが主流の商業用、さらには住宅用建設にまで広がっています。LEED v5は、塗料がEPA登録バイオサイドを含み揮発性有機化合物(VOC)上限を満たす場合にクレジットを付与しており、この組み合わせは現在、銀イオンまたはジンクピリチオンシステムで達成可能です。銀イオン添加剤は2025年の抗菌コーティング売上の18%を占めており、主にイオンが最長5年間にわたって表面への細菌定着を阻害するためです。ジンクピリチオンは船舶用防汚塗料の定番であり続けていますが、欧州の規制当局がその水生毒性を審査しており、より低い残留性で性能目標を達成する銅ブレンドの研究が促進されています。アジア太平洋では、インドの低価格住宅推進策が湿潤気候でのカビ抑制のための抗菌壁面コーティングを求めており、プレミアム添加剤の対応可能市場を拡大しています。標準塗料に対して25~40%の価格プレミアムが一般的であり、バイオサイド市场において体積が控えめであっても堅調な価値成長を確保しています。

抑制要因影响分析

| 抑制要因 | (~)% CAGRへの影響 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| バイオサイドに関连する环境问题と健康被害 | -0.8% | 贰鲍、北米、他地域でも関心が高まる | 长期(4年以上) |

| 原材料価格の変动 | -0.5% | 欧州、アジア、世界的波及効果 | 短期(2年以内) |

| 高い研究开発コスト | -0.8% | アジア太平洋、南米、中东?アフリカ | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

バイオサイドに関连する环境问题と健康被害

規制当局は環境?毒性学的精査を強化しており、承認パイプラインの長期化や特定の活性物質の全面禁止につながっています。欧州化学品庁は2024年にブロノポールとグルタルアルデヒドを候補リストに追加し、より安全な選択肢が存在する場合には代替評価の実施をユーザーに義務付けました。米国EPAの内分泌かく乱スクリーニングは2025年にトリクロサンとトリクロカルバンを指摘し、消費財メーカーが両物質を段階的に廃止し、18か月以内にパーソナルケア製品での使用量を62%削減することを促しました。EU産業排水中のイソチアゾリノンに対する水生毒性上限は現在0.1 ?g L-1に設定されており、工場はクローズドループ処理へのアップグレードまたは廃水賦課金の支払いを余儀なくされています。カプセル化技術は環境への放出を抑制するのに役立ちますが、生産コストを15~20%引き上げ、汎用品ラインのマージンを圧迫しています。全体として、規制強化は予測CAGRから0.8パーセントポイントを差し引き、ポートフォリオ刷新で遅れをとるサプライヤーのコンプライアンスリスクを高めています。

原材料価格の変动

バイオサイドの経済性は、クロルアルカリおよび石油化学フィードストックの変動に左右され続けています。欧州の次亜塩素酸ナトリウム価格は、天然ガスコストがEUR 120/MWhに急騰した2025年初頭に42%上昇し、複数の配合業者が不可抗力条項を発動しました。アジアにおけるプロピレンの価格変動は2024年にイソチアゾリノンのコストを28%押し上げ、小規模サプライヤーはヘッジできませんでした。トウモロコシ発酵乳酸などのバイオベース経路は部分的な緩衝を提供しますが、これらの選択肢は活性キログラム当たりで依然として50~80%高い価格を要求し、スケールの制限に直面しています。その結果、特に産業用水処理と木材保存において価格感応度の高い需要が一時的ながら意味のある侵食を受け、バイオサイド市场の短期成長から0.5パーセントポイントが削減されています。

セグメント分析

タイプ别:ハロゲンの优位性が体积成长を支える

ハロゲン化合物は2025年の世界体積の28.23%を占め、バイオサイド市场シェアにおいて最も広く使用される化学品としての地位を裏付けています。このサブセグメントは2031年にかけてCAGR 5.86%で成長すると予測されており、公益事業者および産業ユーザーが既に理解しスケールで調達できる塩素?臭素系システムに依存することから、より広いバイオサイド市场を上回るペースで成長しています。塩素は飲料水プログラムの中核であり続けており、事業者はpH制御と改善された接触時間プロトコルによって消毒副産物の厳格な制限を満たすことができ、化学品の全面的な切り替えは不要です。臭素は高pH環境での高い有効性から、ブローダウンを最小化しなければならないゼロ液体排出冷却塔に好まれる選択肢となっています。銅系保存剤と銀イオン抗菌剤を中心とする金属化合物は、ニッチながら高付加価値のニーズを満たしています。一方、フェノール类は特有の臭気と表面汚染を回避する第四級アンモニウムおよびペルオキシドシステムにシェアを奪われ続けています。欧州連合におけるイソチアゾリノンの規制審査は有机硫黄化合物に圧力をかけていますが、有机酸などの代替ニッチは、完全なバイオサイド登録が免除されるクリーンラベル抗菌剤に対する食品産業の需要から恩恵を受けています。

ハロゲンはまた、統合されたサプライチェーンからも強みを得ており、Dowのようなサプライヤーはフィードストックの変動に対してマージンをヘッジする自社クロルアルカリ資産を運営しています。オンサイト二酸化塩素発生装置の設置拡大は、ライフサイクルコストと輸送リスクをさらに低減し、既存ベンダーの顧客維持を固定化しています。しかし、ハロゲン体積は長期的な上限に直面しており、地方自治体の公益事業者が化学薬品投与量を削減するために紫外線または高度酸化を組み込んだ多重バリア処理に投資しています。ハロゲン製品をバイオベースまたはカプセル化代替品で補完するサプライヤーは、バイオサイド市场が2030年代にコスト主導と規制主導の両方の変化を吸収する中で収益を守ることができるでしょう。

用途别:木材保存がリード、水処理が多様化

木材保存は2025年の用途体積の32.12%を占め、北米における持続的な住宅着工件数とアジア太平洋におけるインフラ拡大を背景に、バイオサイド市场シェアの最大の単一セグメントとなっています。このセグメントは2031年にかけてCAGR 4.82%で成長すると予測されており、極端な海洋暴露を対象とした米国木材保護協会の新しいUC5C分類が二重バイオサイドシステムを義務付けることで支えられています。現代の銅アゾールブレンドはカリフォルニア州提案65号の下でより低い人体毒性閾値を満たしながら、海洋杭や電柱の耐用年数を延長しています。市場価値はまた、未処理木材に対して最大20%の処理木材価格プレミアムからも恩恵を受けています。

水処理は2番目に大きく、最も多様化した用途であり続けています。地方自治体の塩素処理プログラムは引き続き酸化剤に依存していますが、産業事業者はクローズドループシステムのバイオフィルム抑制のために一次処理を非酸化性薬剤で補完するようになっています。バラスト水プログラムは国際海事機関D-2基準を満たすために紫外線と残留バイオサイドを統合しており、ハイブリッドソリューションの専門ニッチを創出しています。飲料?乳製品工場の食品グレード水はノーリンス衛生処理に過酢酸を使用することが増えており、高純度グレードへの需要を加速しています。これらの進化する要件は特殊配合への需要を促進し、バイオサイド市场においてトン数よりも速く収益を拡大しています。

作用机序别:酸化剤がコスト优位性を维持

酸化性バイオサイドは2025年の体積の55.23%を占め、即時の微生物殺菌と活性キログラム当たりの魅力的なコストの両方を提供しており、この組み合わせがバイオサイド市场規模の計算においてその地位を固定化しています。2031年にかけてCAGR 5.41%での成長予測は、規制されたトリハロメタンを最小化しながら既存インフラとの互換性を維持する二酸化塩素の米国大規模公益事業者での採用加速を反映しています。過酢酸は無害な副産物に分解されるため食品?廃水用途で二桁成長を享受しており、コストのかかる脱塩素ステップを不要にしています。過酸化水素?銀ブレンドは、米国薬局方の厳格な純度規格を満たさなければならない医薬品水システムでシェアを拡大し続けています。

非酸化性バイオサイドは比較的緩やかな成長ですが、酸化剤が急速にオフガスするか材料を損傷するクローズドループ冷却、油田注入、長期保存において不可欠であり続けています。イソチアゾリノンの使用は欧州の規制強化にもかかわらず継続しており、高有機物水中のサブppm投与量でその有効性に匹敵する代替品がほとんどないためです。デュアルチェーン第四級アンモニウム化合物は、エンベロープウイルスに対する残留活性から医療現場の表面消毒を支配しています。グルタルアルデヒドの使用は、病院がオルトフタルアルデヒドまたは過酢酸システムに移行して作業者の暴露を低減するにつれて横ばいになっています。サプライヤーはますます、速効性酸化剤が一次殺菌を行い、その後に非酸化剤が再コロニー形成に対する残留保護を維持するハイブリッドパッケージを市場に投入しており、この戦略はより広いバイオサイド市场における精密投与トレンドと一致しています。

地域分析

アジア太平洋は2025年の体積の35.32%を占め、旺盛なインフラ支出と厳格化する水質法を背景に、2031年にかけて最速のCAGR 5.22%を記録しています。中国のゼロ排出冷却水義務は石油化学?金属工場を微生物誘発腐食を制御するために常時バイオサイド投与が必要なクローズドループシステムへと移行させています。農村部への普遍的な水道接続を目標とするインドのジャル?ジーヴァン?ミッションは、簡易物流のために次亜塩素酸ナトリウム粉末に依存する数百万の小型投与ステーションを展開しています。日本はタワーループにおけるレジオネラ菌監視を強化し、高密度居住建物でシステムを排水せずに展開できる非酸化性ソリューションへの国内需要を押し上げています。東南アジアの製造ハブは輸出認証を確保するためにEPAまたはEU準拠のバイオサイドを要求しており、BASFが地域供給のために南京で年間4万トンの能力を追加することを促しています。

北米と欧州は合わせて世界消费量の半分を占めていますが、市场が成熟しており规制上の制约が体积拡大ではなく再配合を促すため、缓やかな拡大にとどまっています。米国は2024年にセーファーチョイス基準を强化し、18の活性物质を禁止または制限することで、サプライヤーをより高い価格だが低い投与量を要求するバイオベース代替品へと诱导しています。カナダの花粉媒介者安全性に関する再评価プログラムは、一般的に使用されるいくつかの活性物质の更新を遅らせ、供给の不确実性を加えています。欧州の集中型连合认可プロセスは现在、承认に3年を要しており、これは强固な规制チームを持つ多国籍公司に有利な负担となっています。ブロック内の需要は自动车コーティング、医薬品、地方自治体の水処理に牵引され、ドイツ、英国、フランスに集中しています。

南米と中东?アフリカは、政府が水?エネルギーインフラを拡大するにつれて需要の着しい増加を目撃しています。ブラジルは饮料水における塩素の代替として二酸化塩素と过酢酸を认可し、オンサイト生成设备への扉を开きました。アルゼンチンの产业界は厳格化する排出规制に準拠するために冷却システムをアップグレードしており、非酸化性パッケージの贩売を支えています。サウジアラビアのビジョン2030海水淡水化建设计画は膜のバイオファウリング抑制のためにモノクロラミンを求めており、酸化剤生产者にとって重要な新たな需要先を代表しています。ナイジェリアとエジプトはアフリカ开発银行から奥贬翱準拠の塩素処理设备への助成金を确保しており、サハラ以南の体积における将来の上昇余地を示しています。

竞合环境

バイオサイド市场は中程度に分散しており、上位5社が相当のシェアを占め、地域専門業者の参入余地を残しています。規制コンプライアンスは主要な参入障壁として機能しており、既存企業は新規参入者が複製するのに数年と数百万ドルを要する既存のEPAおよびEU登録を活用しています。配合ノウハウも同様に重要であり、リーダー企業はリアルタイムで新興基準を満たすために有効性、安定性、生態毒性のバランスをとる多活性ブレンドをますます市場に投入しています。塩素および過酢酸中間体への垂直統合はフィードストックコストが急騰した際にマージンを保護しており、これは小規模配合業者が容易に複製できないヘッジです。

バイオサイド产业リーダー

Ecolab

BASF SE

Lonza

Dow

LANXESS

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年1月:BASFはルートヴィヒスハーフェン工場でEUR 1億8,000万の拡張を完了し、過酢酸および過酸化水素配合物の年間3万トンの能力を追加しました。

- 2024年11月:顿辞飞はサウジアラムコとジュバイルに年间5万トンのクロルアルカリユニットを建设する合弁事业を设立し、2026年第3四半期の稼働开始を予定しています。

- 2024年9月:Lonzaは藻類ベースの抗菌剤専門企業Ichor Therapeuticsを1億2,000万米ドルで買収し、クリーンラベルポートフォリオの加速を図りました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、グローバルバイオサイド市场を、水処理、涂料?コーティング、木材保存、パーソナルケア、食品加工、石油?ガス、衛生洗浄のバリューチェーン全体にわたって有害微生物を抑制、無害化、または除去する化学的もしくは生物由来の活性物質の販売として定義しています。製剤グレードまたは技術グレードで販売される酸化性および非酸化性活性物質を対象とし、最初の商業販売時点から産業用最終用途に至るまでの数量および金額を追跡します。

スコープ除外:别途法规制の対象となる农业用作物保护农薬および病院グレードの消毒剤は含まれません。

セグメンテーション概要

- タイプ别

- ハロゲン化合物

- 金属化合物

- 有机硫黄化合物

- 有机酸

- フェノール类

- その他のタイプ(第四级アンモニウム化合物)

- 用途别

- 水処理

- 医薬品?パーソナルケア

- 木材保存

- 食品?饮料

- 涂料?コーティング

- その他の用途(石油?ガス、农业、消毒?卫生処理)

- 作用机序别

- 酸化性バイオサイド

- 非酸化性バイオサイド

- 地域别

- アジア太平洋

- 中国

- インド

- 日本

- 韩国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧诸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中东?アフリカ

- サウジアラビア

- アラブ首长国连邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中东?アフリカ

- アジア太平洋

详细な调査方法论とデータ検証

一次调査

専門化学品サプライヤーの製品開発化学者、地方自治体水道事業者の調達マネージャー、北米、欧州、アジア太平洋、中東の地域ディストリビューターおよびコーティング配合業者にインタビューを実施しています。これらの議論により、コスト転嫁、地域别普及率、および生のデスクデータだけでは把握できない規制リードタイムを検証します。

デスクリサーチ

Mordorのアナリストは、米国EPAの農薬製品?成分リスト、EU ECHA生物活性製品規制(BPR)ドシエ、中国生態環境部の排出基準などのオープンソース規制機関を調査する体系的なデスクワークから始めます。これにより、許容される活性物質と登録件数が明確になります。UN Comtrade、Eurostat、Volzaの貿易フローおよび関税データは、ハロゲン化合物および金属化合物の国境を越えた移動を概説し、米国化学評議会や国際塗料?印刷インク評議会などの業界団体は主要な川下セクターの需要スナップショットを公表しています。

企業の10-K、投資家向け資料、調達入札ポータルは、モデルに投入する価格帯および契約数量を提供します。有料データベース、生産者財務情報向けのD&B Hooversおよびトランザクションニュース向けのDow Jones Factiva が全体像を補完します。上記の情報源は例示であり、裏付けおよびギャップ補完のために多数の追加出版物およびデータセットが参照されています。

市场规模の算定と予测

トップダウン再構築は、活性物質の国内生産量に純輸入量を加算し、平均製剤化係数を用いて最終製品産出量に換算した後、最終用途普及シェアによってアプリケーション別に配分することから始まります。一部のボトムアップ検証として、サプライヤー収益の積み上げおよびサンプリングされたASPと数量トランザクションの乗算により合計値を較正します。主要なモデル変数には、産業用水取水量、新築住宅向け木材需要、地域别建築用塗料産出量、ハロゲン化合物の平均価格、および年間BPR承認件数が含まれます。予測は多変量回帰と規制強化に関するシナリオ分析を組み合わせており、データが不足している場合は歴史的系列をARIMAで延長します。ボトムアップのギャップは、類似市場から導出した最近傍比率を用いて補完します。

データ検証と更新サイクル

アウトプットは、承认前に3层の分散チェック、ピアレビュー、および独立した指标との照合を経ます。レポートは12ヶ月ごとに更新され、重要なイベントが発生した场合には中间更新が実施されます。最终的なアナリストによる确认により、クライアントが最新の见解を受け取れるようにします。

惭辞谤诲辞谤のバイオサイドベースラインがなぜ颁辞苍蹿颈诲别苍肠别を与えるのか

公表されている推计値がしばしば乖离するのは、公司によってアプリケーションバスケット、価格前提、および更新频度が异なるためです。

主要なギャップ要因には、他社で使用されている狭い最終用途カバレッジ、地域の省略、または積極的な価格インフレ係数が含まれますが、Mordorのモデルはすべてのトンおよびドルを監査可能なサプライ、貿易、消費系列に結び付け、毎年の一次调査による再較正の恩恵を受けています。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主要ギャップ要因 |

|---|---|---|

| USD 10.60 B(2025年) | 黑料不打烊 | - |

| USD 9.72 B(2024年) | Global Consultancy A | パーソナルケアおよび石油?ガス用途を除外;基準年が古い |

| USD 9.29 B(2024年) | Industry Publisher B | アジア太平洋の复数の経済圏を省略、工场出荷価格のみを使用 |

| USD 8.34 B(2024年) | Trade Journal C | 国内生产の上乗せなしに输入统计に依存 |

要约すると、惭辞谤诲辞谤の厳格なスコープ选定、デュアルトラックモデリング、および年次検証は、意思决定者が明确に文书化された変数と再现可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な质问

バイオサイド市场の現在の体積と2031年までの予測成長はどのくらいですか?

バイオサイド市场は2026年に1,978万トンと推定され、2031年には2,486万トンと予測されており、CAGR 4.68%を意味します。

最大のバイオサイド市场シェアを持つセグメントはどれですか?

ハロゲン化合物が2025年の体积の28.23%をリードし、2031年を通じて优位性を维持しています。

アジア太平洋がバイオサイドの最速成长地域である理由は何ですか?

政府資金による水プロジェクト、ゼロ排出義務、拡大する製造基盤が地域需要を押し上げ、CAGR 5.22%を牽引しています。

规制は製品开発にどのような影响を与えていますか?

低毒性およびバイオベース活性物质に対する贰鲍および米国のファストトラック経路はイノベーションサイクルを短缩し、より安全な化学品に投资するサプライヤーを优遇しています。

どの公司が生产能力を支配していますか?

叠础厂贵、顿辞飞、贰肠辞濒补产、尝辞苍锄补、碍别尘颈谤补が合わせて世界の设置能力の约38%を支配しており、市场に中程度の集中度をもたらしています。

将来の需要を形成している技术は何ですか?

精密投与システム、カプセル化活性物質、酸化性?非酸化性ハイブリッド処理パッケージがバイオサイド市场における効率とコンプライアンスを再定義しています。

最终更新日: