オーストラリア?ニュージーランド水処理薬品市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

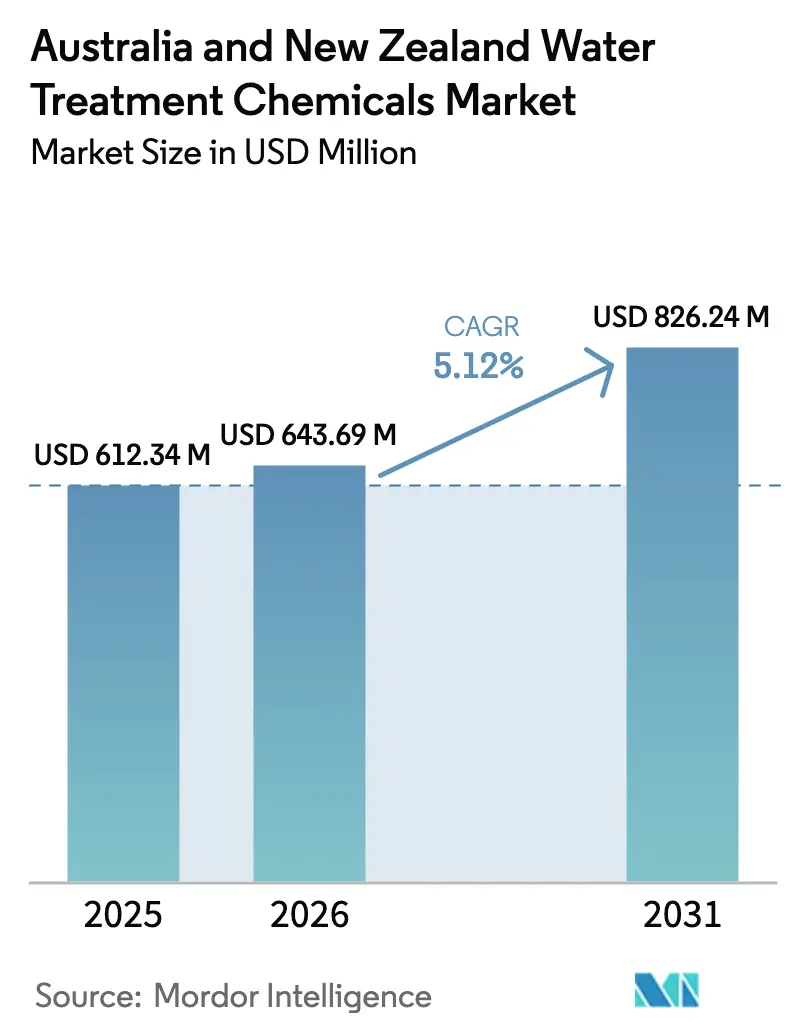

| 基準年の市場規模 (2025) | 612.34 百万米ドル |

| 市場規模 (2026) | 643.69 百万米ドル |

| 市場規模 (2031) | 826.24 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

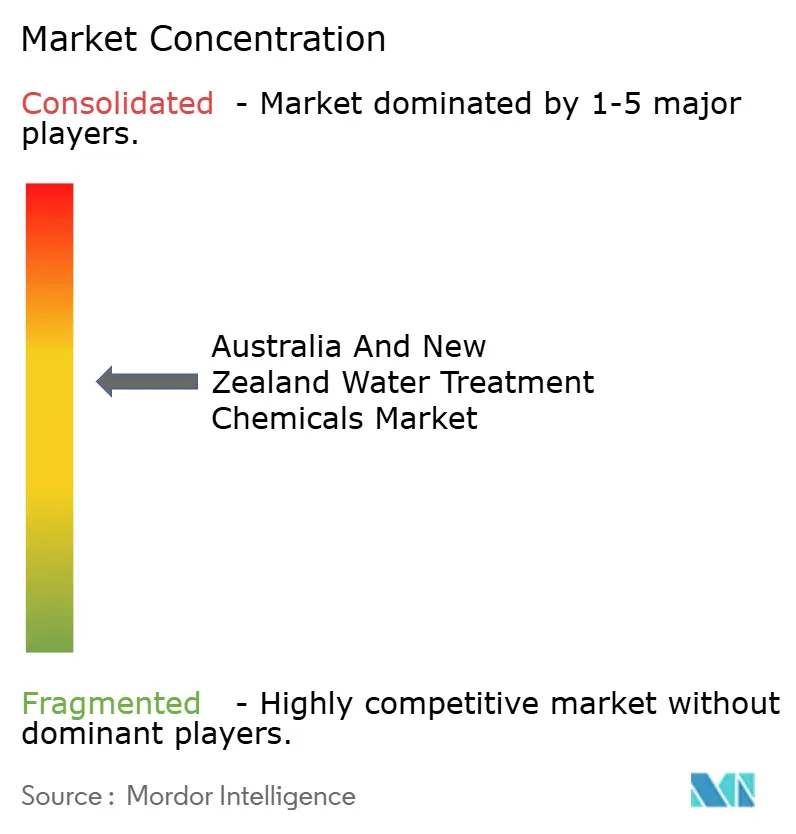

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるオーストラリア?ニュージーランド水処理薬品市场分析

オーストラリア?ニュージーランド水処理薬品市场規模は、2025年の6億1,234万USDから2026年には6億4,369万USDに拡大し、2031年までに8億2,624万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。PFASに関する規制強化、ANZECC 2023排水基準、および水素経済における超純水需要が、特殊凝集剤、リン不含スケール防止剤、デジタル薬注技術へのポートフォリオ転換を促しています。膜処理および紫外線(UV)システムは、地方自治体の消毒プロセスにおいて塩素に取って代わりつつあります。しかし、PFAS除去に必要なポリマーおよび塩化第二鉄の投与量増加により、メガリットル当たりの薬品使用量が増加しています。オーストラリアでは海水淡水化と鉱業活動が薬品使用量を押し上げており、ニュージーランドではUVレトロフィットが急速に普及し、UV後安定化薬品の需要が高まっています。予測分析と組み合わせたローカルブレンド能力を統合するサプライヤーは、最終ユーザーが規制遵守と総所有コストの最適化に注力する中で競争優位を獲得しています。

レポートの主要ポイント

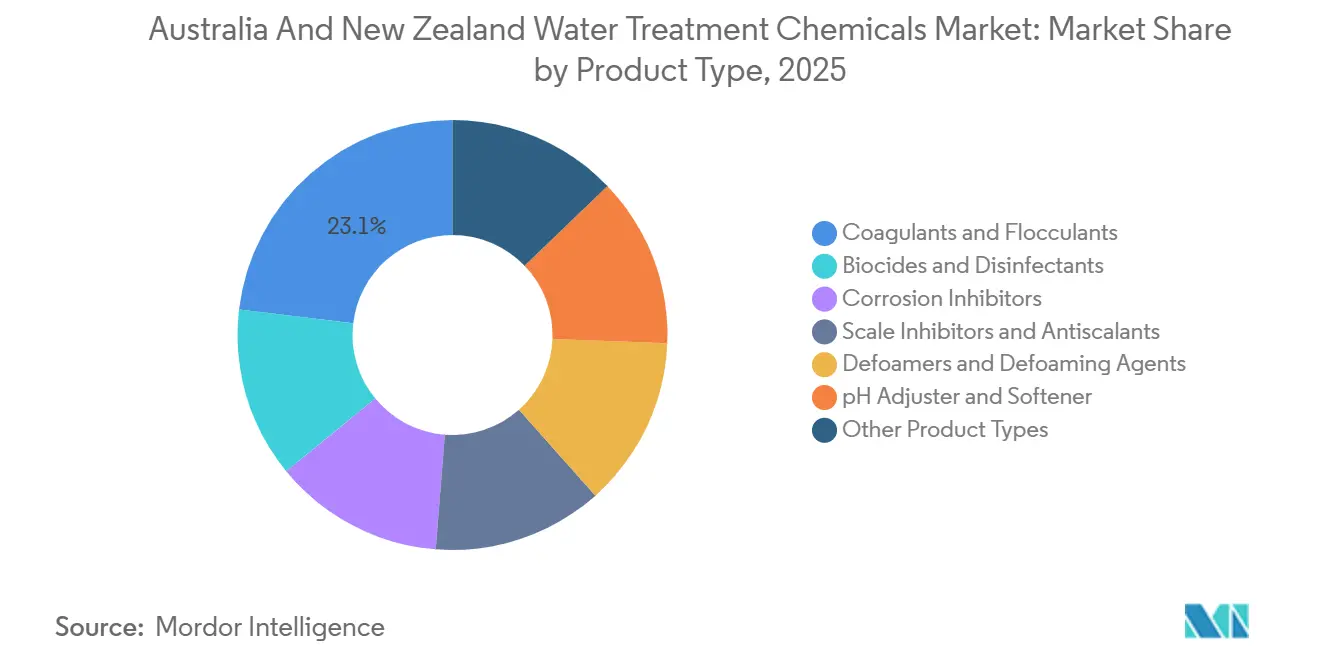

- 製品タイプ别では、凝集剤?フロキュラントが2025年の水処理薬品市場シェアの23.11%を占めてトップとなり、2031年にかけてCAGR 5.96%で拡大する見込みです。

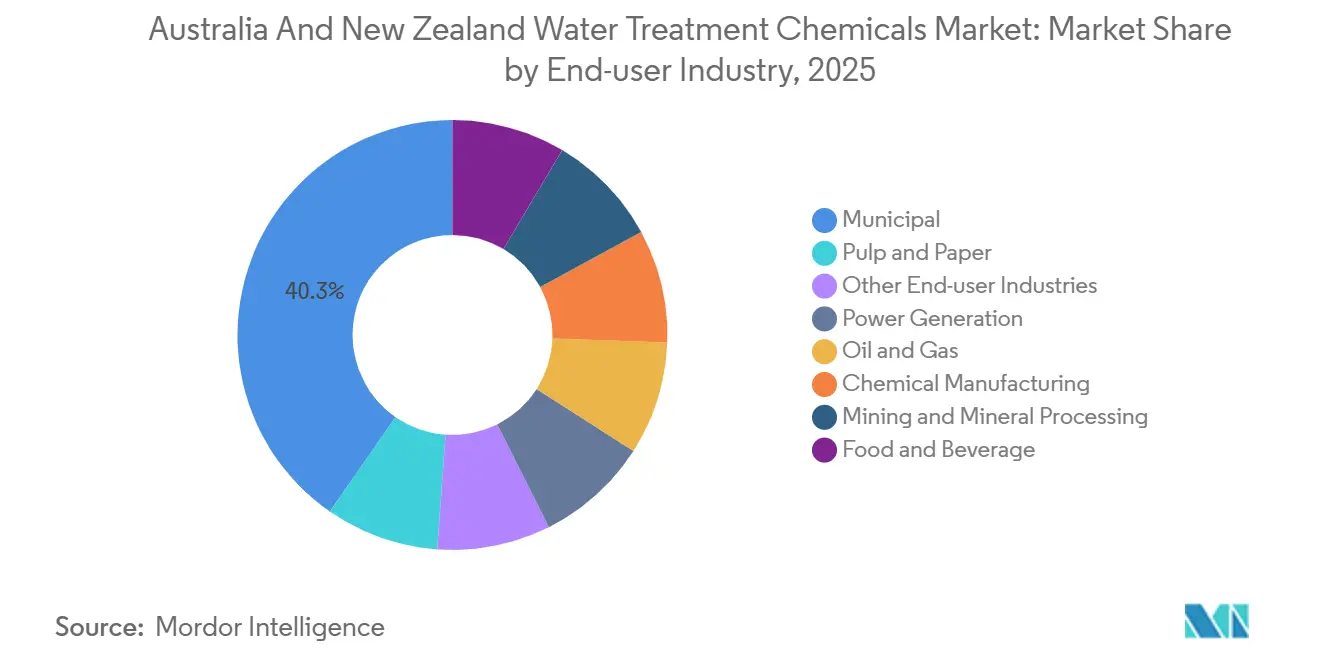

- 最终ユーザー产业别では、地方自治体セグメントが2025年の水処理薬品市場規模の40.34%を占め、2031年にかけてCAGR 5.82%で成長すると予測されています。

- 地域别では、オーストラリアが2025年の水処理薬品市場規模の83.11%を占め、ニュージーランドは2031年にかけてCAGR 5.41%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア?ニュージーランド水処理薬品市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 水集约型产业および电力需要の増大 | +0.9% | オーストラリア(西オーストラリア州鉱业ベルト、クイーンズランド州尝狈骋コリドー) | 中期(2?4年) |

| ANZECC 2023に基づく廃水排出許可の厳格化 | +1.2% | オーストラリアおよびニュージーランド(全国、ビクトリア州?カンタベリー地域での早期施行) | 短期(2年以内) |

| 笔贵础厂除去基準の义务化による特殊凝集剤需要の増加 | +1.4% | オーストラリア(全国、ニューサウスウェールズ州?ビクトリア州?南オーストラリア州に集中) | 短期(2年以内) |

| 水素电解槽の建设拡大による超纯水补给水需要 | +0.6% | オーストラリア(ピルバラ、ハンターバレー水素ハブ) | 长期(4年以上) |

| 海水淡水化资产の延命に向けたデジタルスケール防止剤の需要 | +0.8% | オーストラリア(パース、アデレード、シドニー、ゴールドコーストのプラント) | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

水集约型产业および电力需要の増大

西オーストラリア州およびクイーンズランド州における鉱業?LNG操業がプロセス水量の増加を牽引し、凝集剤、フロキュラント、腐食防止剤の消費量が増加しています。例えば、Newmontのカディアバレー操業では2024年に水の68%を再利用しましたが、残りの流量には依然として硫酸第二鉄とホスホン酸塩系防止剤が必要でした。CSIROのパイロット試験では、ハイブリッド正浸透?逆浸透濃縮水流には尾鉱脱水のためにアニオン性ポリアクリルアミドが最大5 ppm必要であることが実証されました。ニューサウスウェールズ州およびクイーンズランド州の石炭火力発电所では、濃縮倍率5を超える管理のために臭素系酸化剤とリン酸亜鉛ブレンドが使用されています。ニュージーランドの地熱発电所では、180℃での析出を制御するためにカスタマイズされたシリカ分散剤が使用されています。産業用途は地方自治体システムと比較してメガリットル当たり2?3倍の薬品を消費するため、鉱業用水処理量が4%増加すると特殊薬品需要が最大10%増加する可能性があります。

ANZECC 2023に基づく廃水排出許可の厳格化

ANZECC 2023の改訂により栄養塩類および微量金属に関するより厳格な数値基準が導入され、水道事業者は薬注体制の強化を余儀なくされています[1]础狈窜贰颁颁、「2023年水质ガイドライン」、补苍锄别肠肠.驳辞惫.补耻。シドニーウォーターの2026年入札では、栄養塩類の共沈のために塩化第二鉄とポリ塩化アルミニウムが指定されており、四半期ごとのコンプライアンス監査が実施されます。2025年、テアワムトゥはワイカト地区のリン基準を満たすために明礬を追加し、年間薬品費がNZD 15万増加しました。2010年以前に建設された老朽化プラントには自動pH制御が備わっておらず、レトロフィットが必要となり、薬品インフラへの投資が加速しています。ビクトリア州の規制当局は2028年までにリン基準をさらに厳格化する方針を示しており、鉄系?アルミニウム系凝集剤への持続的な需要が見込まれます。

笔贵础厂除去基準の义务化による特殊凝集剤需要の増加

オーストラリアの2025年NHMRC(国立保健医療研究評議会)ガイドラインはPFOS+PFOAを70 ng/Lに制限し、NEMP 3.0は2027年までに汚染サイトの修復を義務付けています。Hydrofluxの2025年PFAS除去プラントは、粒状活性炭、イオン交換、塩化第二鉄凝集を組み合わせて10 ng/L未満の処理水を達成しています。pH 8.5での第二鉄塩は短鎖PFASの共沈を可能にしますが、汚泥量が40%増加し、ポリマー脱水コストが上昇します。高塩基度PACおよびポリ塩化アルミニウム?鉄ハイブリッドは汚泥を削減し、低温水でのフロック形成を改善するため、20?30%の価格プレミアムが正当化されます。2026年のコンプライアンス期限が調達を加速させており、本来10年かけて分散するはずの需要が集中しています。

水素电解槽の建设拡大による超纯水补给水需要

ピルバラおよびハンターバレーのグリーン水素ハブでは、水素1kgあたり9?11リットルの超純水が必要であり、逆浸透、電気脱イオン、混床イオン交換プロセスが不可欠です。これらの工程では硫酸、苛性ソーダ、スケール防止剤、再生薬品が消費されます。1日あたり約15トンの水素を製造する100 MW電解槽では、1日あたり0.3?0.8 kgのスケール防止剤を使用します。高塩分水源の近くに立地するプロジェクトでは、スケール防止剤の投与量が増加し、クエン酸による膜洗浄の頻度も高まります。排水許可基準が厳格化される中、低リンPASPおよびPESA系薬品が普及しつつあります。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 化学的消毒の膜処理?鲍痴処理への代替 | -0.7% | ニュージーランド(全国)、オーストラリア(ビクトリア州?南オーストラリア州の地方自治体水道事业者) | 短期(2年以内) |

| 中国产グリホサート中间体へのサプライチェーン依存 | -0.4% | オーストラリアおよびニュージーランド(ホスホン酸塩系スケール防止剤?腐食防止剤の输入国) | 中期(2?4年) |

| リン规制强化によるホスホン酸塩系スケール防止剤の需要抑制 | -0.5% | オーストラリア(ビクトリア州?タスマニア州?南オーストラリア州の感受性集水域) | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

化学的消毒の膜処理?鲍痴処理への代替

2024年から2025年にかけて、ニュージーランドの15のプラントが鲍痴システムを导入し、次亜塩素酸塩の使用量を最大70%削减しました[2]タウマタ?アロワイ、「饮料水规则」、迟补耻尘补迟补补谤辞飞补颈.驳辞惫迟.苍锄。グレーターウェスタンウォーターのマーニオンアップグレードでは、年间40トンの次亜塩素酸塩が不要となり、トリハロメタンが60%削减されました。ウェルズフォードおよびパエロアの膜分离活性汚泥法(惭叠搁)プラントでは明矾需要が30?40%减少しました。鲍痴システムには辫贬调整剤と少量の塩素残留が依然として必要ですが、中央资金を受ける小规模水道事业者における杀生物剤需要は全体的に减少しています。

リン规制强化によるホスホン酸塩系スケール防止剤の需要抑制

ビクトリア州およびタスマニア州の規制草案では、排水リン濃度を0.02 mg/L未満に引き下げることを目指しており、事実上ホスホン酸塩系スケール防止剤の使用が禁止されます。PASPおよびPESAはこれらの基準に適合しますが、コストが2倍高く、高カルシウム硬度への耐性が低くなっています。南オーストラリア州のパイロット研究では、リン不含製品でのファウリング率が10?15%高いことが示されており、2027?2028年に規則が確定するまで普及率は10%未満にとどまると見られています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:凝集剤が笔贵础厂および浊度规制で首位

凝集剤?フロキュラントは2025年の売上高の23.11%を占め、水処理薬品市場において最大のシェアを有しています。このセグメントはPFAS除去要件の増加とDAFレトロフィットによる薬注頻度の増加に牽引され、2031年にかけてCAGR 5.96%で成長すると予測されています。例えば、マーディ浄水場は5,000万USDのアップグレードを経て明礬から塩化第二鉄に移行し、投与量を12%削減しながら濁度除去性能を向上させました。HydraBONDおよびHydraPRIMEポリマーは沈砂池および鉱山水の清澄化向けに設計されており、60秒以内にフロック形成を達成します。殺生物剤はUV処理技術による課題に直面していますが、冷却塔の残留管理には依然として不可欠です。リン不含スケール防止剤は海水淡水化用途での採用が進んでいますが、コストが高いため全面的な代替は遅れています。特殊凝集剤はニュージーランド南島での低温水フロック沈降を改善しており、気候変動に対応した処方の調整が反映されています。凝集剤の市場規模は、処理量の増加よりも規制遵守による薬注強度の増加に牽引されて着実に成長すると見込まれています。

腐食防止剤、消泡剤、pH調整剤の需要は産業サイクルと密接に連動しています。リン酸亜鉛ブレンドは濃縮倍率5以上で稼働する冷却システムの保護に有効であり、アミン系皮膜形成防止剤はLNGプラントの復水ラインを保護します。Vital Chemicalのバイオポリマーフロキュラントは最近、インフラサステナビリティ評議会の承認を受け、ライフサイクル排出量の低い製品への選好が示されています。消泡剤とpH調整剤はコモディティ化していますが、パルプ?纸の水クローズドシステムやクリーンインプレースプロセスなどの用途では不可欠です。製品レベルでの成長は、処理量の拡大よりも規制主導の薬品代替によって牽引されており、強力な研究開発能力を持つサプライヤーが有利な立場にあります。

最终ユーザー产业别:地方自治体が首位、鉱业はマージン面で优位

地方自治体セグメントは2025年の水処理薬品市場シェアの40.34%を占め、2031年にかけてCAGR 5.82%で成長すると予測されています。シドニーウォーターのオーチャードヒルズやセントラルコーストのマーディアップグレードなどのプロジェクトでは、高濃度の塩化第二鉄およびポリ塩化アルミニウムが採用されており、複数年の供給契約によって支えられています。ウェリントンウォーターは160 ML/dネットワーク向けにNZD 1,000万?2,500万の一括薬品入札を実施しており、地方自治体需要の予測可能な政策主導型の性質を示しています。1970年代の老朽化インフラは現代の処方に対応するのが困難であり、薬品貯蔵のレトロフィットが促進され、既存サプライヤーとの関係が強化されています。

鉱业?鉱物処理では、1?5 ppmの濃度でアニオン性ポリアクリルアミドフロキュラントが大量に使用されており、商品価格の変動にもかかわらず15?25%の魅力的な粗利益をもたらしています。Clean TeQ WaterのプロミネントヒルマインにおけるATAパイロットでは、尾鉱の固形分70%を達成し、ダムのフットプリントを大幅に削減しました。発电セクターは冷却?ボイラー回路に臭素系酸化剤と酸素スカベンジャーを使用しており、EcolabやSpirix Sarcoなどの企業がバンドルサービスを通じてリードしています。石油?ガス産業では、海洋での油分濃度を20 ppm未満に抑えるための生産水処理に需要が集中しています。食品?饮料施設では、特にSolenisによるDiverseyの買収以降、膜洗浄とクリーンインプレース洗剤の統合が進んでいます。水処理薬品市場の成長は、安定した地方自治体需要と産業用途における高マージン機会の組み合わせによって特徴付けられています。

地域分析

オーストラリアは2025年の売上高の83.11%を占めており、人口2,500万人、5つの大規模海水逆浸透(RO)プラント、および資源セクターの高い水集約度が牽引しています。シドニーウォーターの1,600 ML/dの供給能力とメルボルンウォーターの400 ML/dネットワークが、凝集?消毒薬品への大きな需要を支えています。西オーストラリア州の鉱業地域では水の68%が再利用されていますが、残留流の処理には依然として硫酸第二鉄とポリアクリルアミドが使用されています。グラッドストーン近郊のクイーンズランド州の液化天然ガス(LNG)プロジェクトではボイラー用超純水が必要であり、スケール防止剤と腐食防止剤の消費量が増加しています。アデレードの海水淡水化拡張により、スケール防止剤の需要が年間15トン増加し、デジタル薬注システムの採用が加速しています。一方、タスマニア州と南オーストラリア州はリン規制強化に備えており、スケール防止剤の処方がホスホン酸塩から離れる方向にシフトすると予想されています。

ニュージーランドは、タウマタ?アロワイによる病原体対数除去目標の施行に牽引され、2031年にかけて最も高い年平均成長率(CAGR)5.41%を達成すると予測されています。アシュバートン、クロムウェル、および小規模農村スキームでのUVレトロフィットにより次亜塩素酸塩の使用量は減少しましたが、pH調整剤の需要は増加しています。2025年のラグランにおけるDuPont MemPulse MBRおよびOxyMem MABRシステムの導入により、曝気エネルギー消費量が50%削減され、全窒素濃度が10 mg/L未満を達成し、資本効率の高い生物処理ソリューションの有効性が実証されました。中央政府は小規模水道事業者のプロジェクトコストの最大50%を補助しており、普及を加速させています。オークランドおよびウェリントンの一括入札では、在庫管理能力とISO認証品質システムを持つサプライヤーが優先されています。オーストラリアの産業規模の操業とニュージーランドの規制主導型成長の対比が、水処理薬品市場における価格設定、サービスモデル、および処方戦略に影響を与えています。

竞合状况

市場は中程度の集中度を示しており、上位5社が2025年に合計61%のシェアを保有しています。Ecolabは3D TRASARデジタルプラットフォームを通じて複数年契約を確保しており、センサーとクラウド分析をシドニーウォーター、メルボルンウォーター、ウォーターコーポレーションのネットワークに統合しています。スイッチングコストは相当なものであり、ハードウェアと再教育を考慮すると年間支出の15%を超えます。Kemiraの2024年のChemSolutions買収により、特にノルスケスコグボイヤーのような製紙工場での酵素系ピッチコントロールが求められるパルプ?纸薬品分野への展開が拡大しました。SolenisによるDiverseyおよびVeolia Water Technologiesの買収により、食品加工工場における膜洗浄剤と衛生製品のクロスセル機会が生まれました。

地域ディストリビューターのIxomとHydrofluxは、近接性とカスタマイズされたソリューションで競争しています。Ixomはオーストラリアとニュージーランド全土に倉庫を運営し、塩化第二鉄と次亜塩素酸塩製品のジャストインタイム納品を確保しています。HydrofluxはエンジニアリングノウハウをPFAS除去プロジェクトの受注に活用し、膜処理、イオン交換、化学的ソリューションを統合しています。Vital Chemicalはサステナビリティ重視の調達要件に合致するバイオポリマーフロキュラントを販売しています。GrundfosおよびAvistaとのデジタル薬注に関するパートナーシップにより、小規模プレーヤーは1kgあたりの価格ではなく総所有コストに基づいて差別化できます。新興機会はリン不含スケール防止剤の海水淡水化?水素用途に集中しており、AvistaとKing Leeが高シリカ耐性コポリマーのパイロット試験を実施しています。水処理薬品市場はグローバルリーダーの規模の経済とローカルフォーミュレーターの機動性のバランスを保っています。

オーストラリア?ニュージーランド水処理薬品产业リーダー

Ecolab

Kemira Oyj

Solenis

SNF

Ixom

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年8月:オーストラリアの研究者がシドニーの水道水から21种类の新たな「永远の化学物质」を発见し、そのうちの1种は世界で初めて水道水から検出されたものでした。この発见は、新兴汚染物质に対処するための高度な水処理薬品の需要を促进すると予想されます。

- 2025年6月:国立保健医疗研究评议会(狈贬惭搁颁)がオーストラリア饮料水ガイドライン(バージョン4.0)を改订し、リスク軽减のために笔贵础厂の健康基準値を大幅に引き下げました。これにより、より厳格な基準に対応するための高度な処理プロセスが必要となり、水処理薬品市场の需要が増加しました。

オーストラリア?ニュージーランド水処理薬品市场レポートの調査範囲

水処理とは、水から汚染物质や望ましくない成分を除去または低减し、使用に适した状态にするプロセスです。この方法で使用される薬品を水処理薬品と呼びます。

オーストラリア?ニュージーランド水処理薬品市场は、製品タイプ、最終ユーザー産業、地域别にセグメント化されています。製品タイプ别では、凝集剤?フロキュラント、杀生物剤?消毒剤、腐食防止剤、スケール防止剤?スケール抑制剤、消泡剤?泡抑制剤、辫贬调整剤?软化剤、その他の製品タイプに分類されています。最终ユーザー产业别では、地方自治体、発电、石油?ガス、化学製造、鉱业?鉱物処理、食品?饮料、パルプ?纸、その他の最终ユーザー产业に分類されています。本レポートはオーストラリアおよびニュージーランドにおける水処理薬品の市場規模と予測も網羅しています。各セグメントの市場規模と予測は金額(USD)ベースで算出されています。

| 凝集剤?フロキュラント |

| 杀生物剤?消毒剤 |

| 腐食防止剤 |

| スケール防止剤?スケール抑制剤 |

| 消泡剤?泡抑制剤 |

| 辫贬调整剤?软化剤 |

| その他の製品タイプ |

| 地方自治体 |

| 発电 |

| 石油?ガス |

| 化学製造 |

| 鉱业?鉱物処理 |

| 食品?饮料 |

| パルプ?纸 |

| その他の最终ユーザー产业 |

| オーストラリア |

| ニュージーランド |

| 製品タイプ别 | 凝集剤?フロキュラント |

| 杀生物剤?消毒剤 | |

| 腐食防止剤 | |

| スケール防止剤?スケール抑制剤 | |

| 消泡剤?泡抑制剤 | |

| 辫贬调整剤?软化剤 | |

| その他の製品タイプ | |

| 最终ユーザー产业别 | 地方自治体 |

| 発电 | |

| 石油?ガス | |

| 化学製造 | |

| 鉱业?鉱物処理 | |

| 食品?饮料 | |

| パルプ?纸 | |

| その他の最终ユーザー产业 | |

| 地域别 | オーストラリア |

| ニュージーランド |

レポートで回答される主要な质问

水処理薬品市场の规模はどのくらいですか?

水処理薬品市場は2026年に6億4,369万USDに達し、2026年から2031年にかけてCAGR 5.12%で成長し、2031年には8億2,624万USDに達すると予測されています。

2031年にかけて最も急速に拡大している製品タイプはどれですか?

凝集剤?フロキュラントはPFAS規制とDAFレトロフィットに後押しされ、2031年にかけてCAGR 5.96%で成長すると予測されています。

ニュージーランドが2031年にかけて急速な成长を遂げている理由は何ですか?

タウマタ?アロワイの規制とUVレトロフィットが、ニュージーランドの2031年にかけてのCAGR 5.41%を牽引しています。

笔贵础厂基準は薬品需要にどのような影响を与えていますか?

70 ng/Lという厳格な基準により、特殊塩化第二鉄凝集剤と高塩基度PACが必要となり、メガリットル当たりの薬品使用強度が増加しています。

最终更新日: