オーストラリア グルテンフリー食品?饮料市場規模?シェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

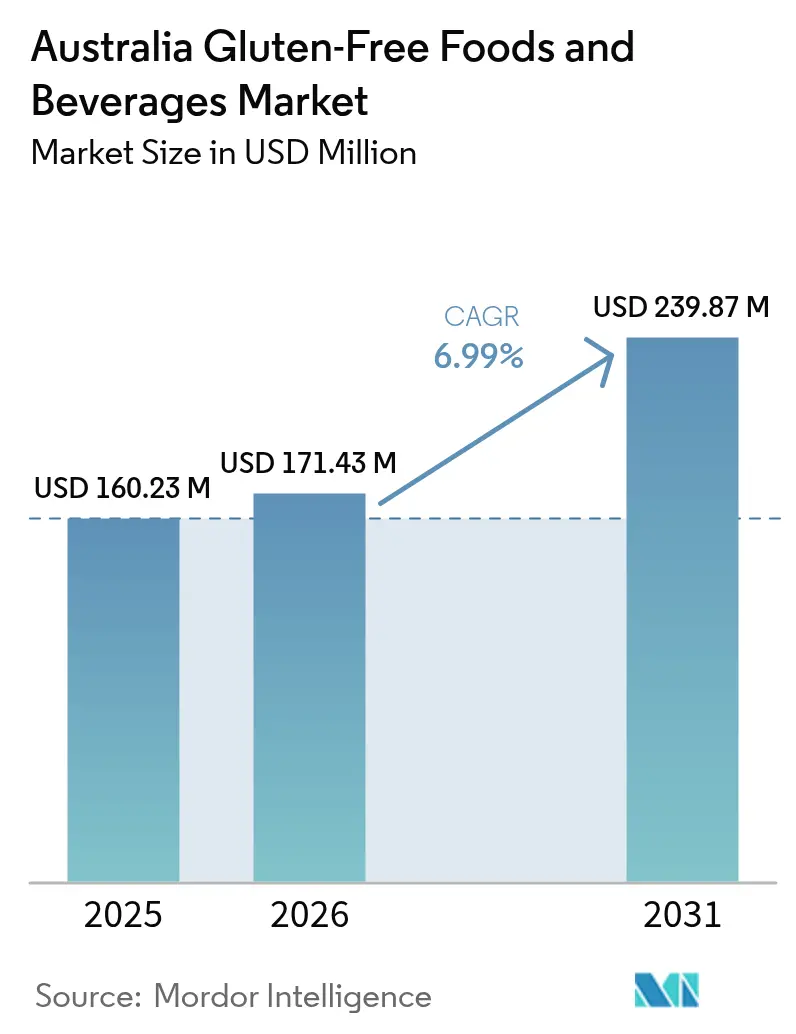

| 基準年の市場規模 (2025) | 160.23 百万米ドル |

| 市場規模 (2026) | 171.43 百万米ドル |

| 市場規模 (2031) | 239.87 百万米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊 によるオーストラリア グルテンフリー食品?饮料市场分析

オーストラリア グルテンフリー食品?饮料市場規模は2026年において1億7,143万米ドルと推定され、2025年の1億6,023万米ドルから成長し、2031年には2億3,987万米ドルに達する見込みであり、2026年~2031年にかけてCAGR 6.99%で成長する。この成長は、健康意識の高まり、セリアック病およびグルテン不耐症の診断率の上昇、ならびに健康?ウェルネス上の理由からグルテンフリー食を選択する消費者層の拡大を背景としている。製品革新は味?食感?栄養価の向上に重点を置き、グルテンフリー選択肢の訴求力を高めている。メーカーは国内外の原材料を活用し、植物性素材に関するオーストラリアの専門知識と厳格な食品安全基準を活かして、食物繊維?たんぱく質?プロバイオティクスといった付加的利点を持つプレミアム製品を開発している。消費者教育およびマーケティング活動により、市場は医学的必要性を超え、健康意識の高い消費者層へと拡大している。地方部および電子商取引プラットフォームへの市場展開により、製品のアクセシビリティが向上した。原材料コストの上昇やサプライチェーンの課題といった困難に直面しつつも、原材料?包装技術?規制遵守における継続的な進歩が市場の成長と市場ポジションを支えている。

レポートの主要インサイト

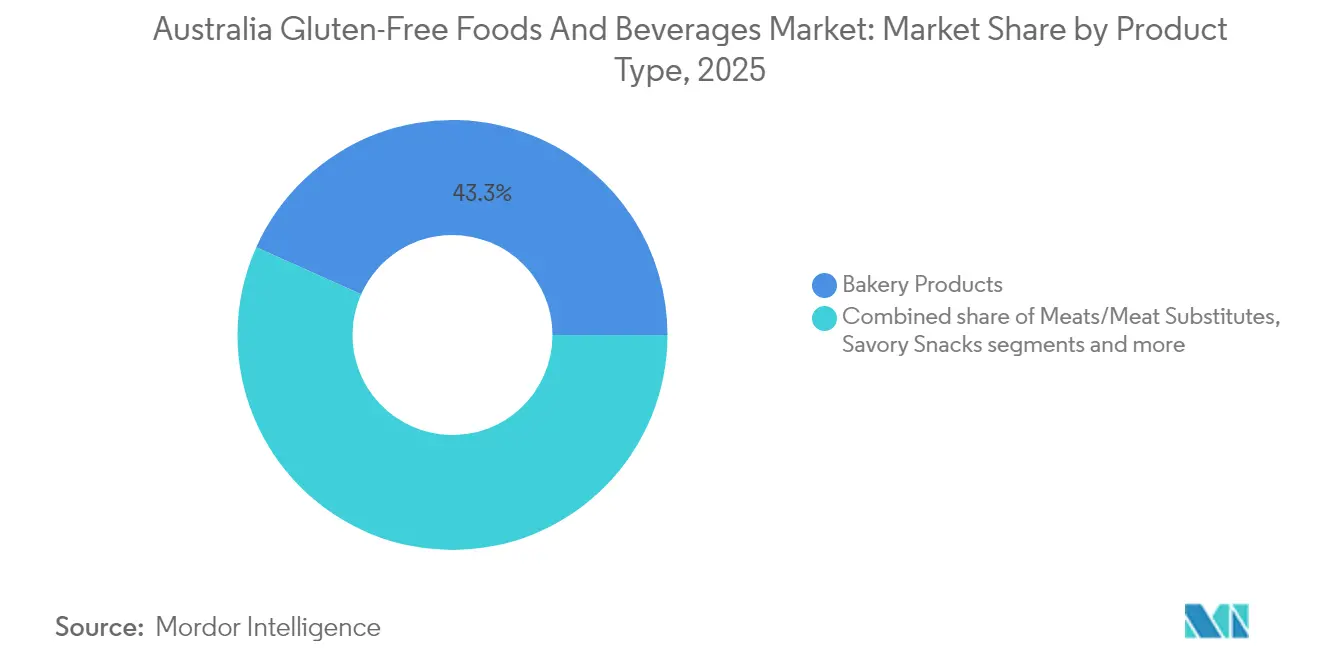

- 製品タイプ别では、ベーカリー製品が2025年に43.30%の売上シェアで首位を占め、饮料は2031年にかけてCAGR 7.96%で拡大すると予測されており、主要な食事機会を補完する機能性饮料へのシフトが鮮明となっている。

- 包装タイプ别では、プラスチック包装が2025年にオーストラリア グルテンフリー食品?饮料市場規模の50.62%のシェアを占め、リサイクル対応の強化が持続可能性への反発を相殺しながら、2031年にかけてCAGR 7.58%で拡大している。

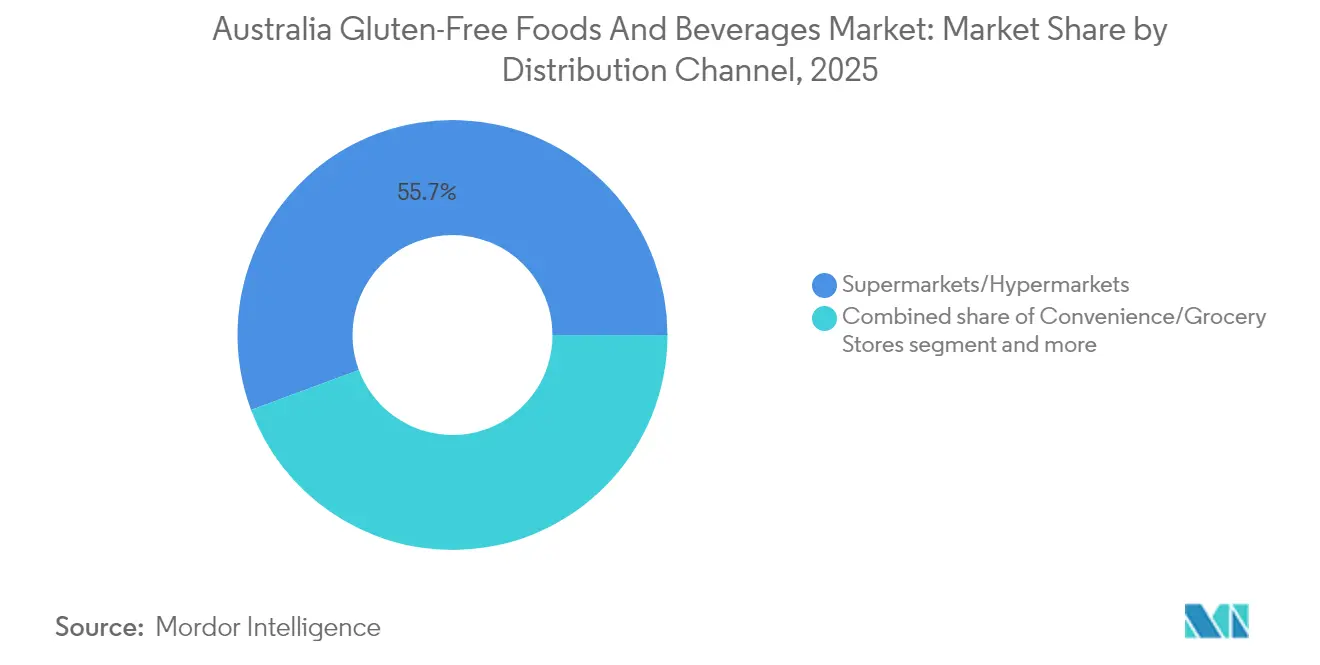

- 流通チャネル别では、スーパーマーケット?ハイパーマーケットが2025年にオーストラリア グルテンフリー食品?饮料市場規模の55.68%のシェアを占め、オンライン小売店がパンデミック時代のデジタル習慣に後押しされてCAGR 8.74%で2031年まで最も速い拡大を記録している。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア グルテンフリー食品?饮料市場のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への予测影响率(概算)% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| セリアック病およびグルテン不耐症の有病率の上昇 | +1.8% | 全国、特に都市部に高い集中 | 中期(2?4年) |

| 製品革新の拡大 | +1.2% | 全国、ニューサウスウェールズ州およびビクトリア州の製造拠点が主导 | 短期(2年以内) |

| 健康意识とウェルネストレンド | +1.0% | 全国、主要都市のプレミアムセグメントに集中 | 长期(4年以上) |

| 表示规制の强化と认証スキーム | +0.8% | 全国、贵厂础狈窜(食品规格オーストラリア?ニュージーランド)遵守要件 | 中期(2?4年) |

| クリーンラベルおよび原材料透明性トレンド | +0.7% | 全国、消费者主导の需要 | 长期(4年以上) |

| 主流食品カテゴリーへの展开拡大 | +0.9% | 全国、小売チャネル拡大 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

セリアック病およびグルテン不耐症の有病率の上昇

セリアック病およびグルテン不耐症の有病率の増加が、オーストラリア グルテンフリー食品?饮料市場の成長を牽引している。グルテンの摂取によって引き起こされる自己免疫疾患であるセリアック病は、オーストラリアにおいて依然として診断が不十分な状態にある。Coeliac Australia(オーストラリアセリアック協会)によると、2025年のセリアック啓発週間において、セリアック病を有するオーストラリア人の約80%が未診断である[1]出典:Coeliac Australia(オーストラリアセリアック協会)、「Coeliac Australia – セリアック啓発週間2025」、https://coeliac.org.au。この高い未诊断率は、症状を経験している多くの人々が自身の状态を认识していないか、または诊断を求めている段阶にあることを示しており、グルテンフリー製品への需要増加につながっている。グルテンの厳格な回避がセリアック病の唯一の有効な治疗法であるため、グルテンフリー食品?饮料の消费は増加し続けている。さらに、非セリアック性グルテン感受性がグルテンフリー製品の消费者基盘を拡大させている。グルテン関连疾患の认知度の高まりにより、メーカーおよび小売业者はグルテンフリー製品の品揃えを拡充し、患者および健康意识の高い消费者のニーズに応えるべく入手可能性を改善している。

製品革新の拡大

オーストラリア グルテンフリー食品?饮料市場は、大規模な製品革新により成長を遂げている。メーカーはグルテンフリー製品の品質?味?食感?栄養価を向上させるための研究開発投資を増加させている。これらの改善は、グルテンフリー代替品の乾燥感や密度に関する従来の消費者の懸念に対処するものである。アーモンド、ココナッツ、キノア、ソルガムといった代替粉の使用により、より栄養価が高く口当たりの良い製品が生まれている。現代の食品加工技術により、従来のグルテン含有製品に近いグルテンフリーの焼き菓子?スナック?パスタの製造が可能となり、消費者受容性が向上している。アデレード大学によるオーストラリア産プランタゴ(Plantago)の研究は、グルテンフリー原材料における国内の革新能力を示している。この研究は、グルテンフリー製品において一般的な結合剤として使用される輸入品のオオバコ(サイリウムハスク)の代替を目的としている。オーストラリア産プランタゴの開発は、国内農業資源を活用することで輸入依存を低減しながら知的財産上の優位性を生み出している。この取り組みは、国内原材料を使用した独自のグルテンフリー配合を開発するオーストラリアの科学的?製造的能力を示すものである。

健康意识とウェルネストレンド

健康意识とウェルネストレンドが、オーストラリア グルテンフリー食品?饮料市場の成長を牽引している。食品に対する消費者の姿勢は、基本的な栄養補給から積極的な健康管理へとシフトしており、予防的栄養、クリーンラベル原材料、機能性食品の摂取への関心が高まっている。人々は現在の健康研究に沿った食品を求め、食事の選択を通じて免疫力の強化、消化機能の改善、慢性疾患リスクの低減を図っている。特に高齢化するオーストラリア人の増加という人口動態の変化が、こうした健康志向の消費パターンを強化している。オーストラリア統計局(Australian Bureau of Statistics)によると、2024年時点で55歳以上の人口がオーストラリアの総人口の26%を占め、特定の地域では34%に達している[2]出典:オーストラリア統計局(Australian Bureau of Statistics)、「地域別年齢?性別人口」、www.abs.gov.au。この高齢化する人口は、疾病予防、慢性疾患管理、および全体的な健康をサポートする専门的な食事製品を求めている。その需要は単なるグルテン回避を超え、消化器の快适性、心血管の健康、および骨密度に関する加齢に伴うニーズに対応する総合的な栄养ソリューションにまで及んでいる。これに応えて、食品?饮料メーカーは健康と长寿をサポートする原材料と処方を取り入れ、より広范な机能的利点を提供するグルテンフリー製品を开発している。

表示规制の强化と认証スキーム

表示規制と認証スキームが、オーストラリア グルテンフリー食品?饮料市場の成長と消費者信頼を促進している。厳格な表示要件は透明性と安全性を高め、セリアック病またはグルテン不耐症を有する人々のグルテン暴露リスクを最小化する。グルテンフリー食が一般化するにつれ、消費者は原材料や製造プロセスに関する正確な情報を必要としている。認証スキームと表示基準は、消費者が情報に基づいた選択を行えるよう支援するとともに、適合ブランドの信頼性を強化する。食品規格オーストラリア?ニュージーランド(Food Standards Australia New Zealand)は、グルテンフリーと表示された食品は検出可能なグルテンを含まないこと、また低グルテン表示の製品はグルテン含有量が100万分の200未満であることを規定している。これらの基準は多くの国際的要件を上回るものであり、過敏な人々に対してより高い安全水準を確保している。規制により、グルテン含有穀物を含むすべての潜在的アレルゲンを太字で表示し、消費者が容易に識別できるよう包装に明確に記載することが求められている。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への予测影响率(概算)% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| グルテンフリー製品の高コスト | -1.5% | 全国、価格感応度の高いセグメントにより大きな影响 | 短期(2年以内) |

| グルテンフリー原材料のサプライチェーン制约 | -1.2% | 全国、地域による原材料入手可能性の差异あり | 中期(2?4年) |

| 代替食事疗法との竞合 | -0.8% | 都市部、健康意识の高い层 | 长期(4年以上) |

| 味と食感の课题 | -0.7% | 全国、消费者受容の障壁 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

グルテンフリー製品の高コスト

グルテンフリー製品の高コストは、オーストラリア グルテンフリー食品?饮料市場における重大な制約要因であり続けている。価格差は、専門原材料のコスト、交差汚染を防止するための厳格な品質管理措置、および従来の小麦ベース製品と比較した生産量の少なさなど、複数の要因に起因する。メーカーは独立した生産設備への投資、徹底的な洗浄プロトコルの実施、第三者認証の取得、および原材料の輸入コストの管理が求められる。こうしたコストは、製品の入手可能性が限られ追加の輸送費が小売価格を押し上げる農村部?遠隔地の消費者に特に影響を与える。中小メーカーは、原材料、保険、従業員研修、コンプライアンス要件、在庫廃棄管理のコスト増加により収益性の確保に苦慮している。需要の拡大にもかかわらず、消費者はグルテンフリー製品の高価格に懸念を示している。業界は引き続きサプライチェーンの最適化、生産規模の拡大、および原材料革新に注力し、グルテンフリーを必要とするまたは好むオーストラリア消費者のコスト削減とアクセシビリティ向上を図っている。

グルテンフリー原材料のサプライチェーン制约

グルテンフリー原材料のサプライチェーン制约が、オーストラリア グルテンフリー食品?饮料市場の成長を制限している。認証グルテンフリー食品の製造には、交差汚染を防止するためサプライチェーン全体にわたる原材料の厳格な分離が求められ、プロセスが物流的に複雑かつ高コストとなっている。メーカーは、季節的な収穫変動、国内栽培の限界、ならびにサイリウムハスクや特定のグルテンフリー粉類といった特殊原材料の輸入依存により、米、とうもろこし、ソルガム、そば、キノア、アワなどのグルテンフリー穀物の十分な量を調達することに課題を抱えている。この状況は、グルテンフリー原材料に対する世界的な需要の増加、国際貿易の混乱、および気候変動による作物収量への影響によって一層複雑化している。業界は、プロセス全体にわたってアレルゲン安全な取り扱いプロトコルを維持するために、メーカー、認証農家、および専門物流業者との緊密な連携を必要としている。新興ブランドや中小規模のブランドは特に、高品質で国内産のグルテンフリー原材料の安定的な調達に苦慮しており、輸送コストの上昇や地政学的リスクを伴うグローバル市場への依存が高まっている。これらのサプライチェーンの困難は、消費者にとってより高い小売価格および製品の一時的な供給不足をもたらしている。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

セグメント1

ベーカリー製品セグメントは、2025年に43.30%の市場シェアを持ちオーストラリア グルテンフリー食品?饮料市場において支配的地位を占めている。この優位性は、特にセリアック病またはグルテン不耐症を持つ消費者にとって、焼き菓子が日常の食事において果たす基本的な役割に起因する。このセグメントは製品革新を通じて成長を続けており、2024年3月にThe HallwayとシドニーのWholegreen Bakeryが締結したパートナーシップがその好例である。彼らが発売したCardboard Cake(バタースコッチ、コーヒー、ココアパウダー、ペストリー、キャラメル、玄米粉を使用したセリアック対応のベーカリー製品)は、味と食感の品質を維持しながらグルテンフリー選択肢を開発するという業界の取り組みを体現している。

ベーカリー製品が市場をリードする一方で、饮料セグメントは2031年にかけてCAGR 7.96%という最も急速な成長を遂げている。この成長は、従来の食品以外でも安全な選択肢を求める健康意識の高い消費者の間でグルテンフリー饮料への需要が高まっていることを反映している。このセグメントの拡大は消費者の嗜好の変化を示しており、グルテンフリーへの配慮が日々の饮料の選択にまで及んでいる。セイボリースナックは、代替穀物技術と革新的なフレーバー手法を用いた従来製品のグルテンフリー代替品を開発するメーカーにとって成長機会をもたらしている。ソース?ドレッシング?调味料カテゴリーは、製造プロセスが比較的シンプルで高いマージンが期待できるが、グルテンフリーの増粘剤やフレーバー増強剤の慎重な選定が求められる。

注記: 全セグメントの個別シェアはレポート購入時に提供

包装タイプ别:持続可能性への圧力がプラスチックの优位性に挑戦

プラスチック包装セグメントは、2025年にオーストラリア グルテンフリー食品?饮料市場において50.62%の市場シェアを占めている。この優位性は、グルテンフリー製品の保護におけるプラスチックの機能的な優位性に起因する。これらの製品は食感の劣化や湿気関連の問題に対する特定の保護を必要とし、プラスチック包装は優れた防湿バリア性と棚での安定性によってその要件を効果的に満たしている。代替品と比較したプラスチック包装のコスト効率により、メーカーは品質基準を維持しながら競争力のある価格設定を維持できる。これらの特性は、消費者が製品の完全性とグルテン汚染からの保護を求めるグルテンフリー市場セグメントにおいて不可欠である。

纸包装はグルテンフリー食品?饮料包装市場において急速な成長を遂げており、2031年にかけてCAGR 7.58%が予測されている。この成長は、持続可能な包装代替品への需要の高まりを反映している。消費者の環境意識の向上とプラスチック廃棄物削減に関する規制の厳格化により、ブランドは生分解性とリサイクル可能性を備えた纸ベースのソリューションを採用するようになっている。纸および板纸包装の革新により、消費者の環境に配慮した選択への嗜好を満たしながら、強化された保護機能が提供されている。纸包装の成長は、必要な製品保護基準を維持しながら多様で持続可能な包装ソリューションに向けた市場の進化を示している。

流通チャネル别:オンライン成长が従来の小売业の优位性に挑戦

スーパーマーケットおよびハイパーマーケットは、2025年にオーストラリア グルテンフリー食品?饮料市場において55.68%の市場シェアを占めている。市場における優位性は、広範なリーチ、確立された流通ネットワーク、および消費者への包括的なアクセシビリティに起因する。ColесやWoolworthsといった主要チェーンはグルテンフリー製品専用のセクションを戦略的に設置しており、購買体験を大幅に向上させている。これらの小売業者は卓越した利便性と深く根付いた消費者信頼によって市場ポジションを強化し、医療上の要件と変化するライフスタイルの選択の両方に対応するためグルテンフリー製品の品揃えを体系的に拡大している。

オンライン小売店は、オーストラリアのグルテンフリー食品?饮料において最も成長の速い流通チャネルであり、2031年にかけてCAGR 8.74%が予測されている。この成長軌道は、国際電気通信連合(ITU)によると2023年に97.1%に達したオーストラリアの高いインターネット普及率によって支えられている。ほぼ全国的なインターネットへのアクセスが、従来の小売店では常に入手できない可能性がある多様なグルテンフリー製品への容易なアクセスを可能にし、消費者のオンラインショッピング普及を促進している。高度なデジタルマーケティング戦略とソーシャルメディアの影響力の増大が、グルテンフリー選択肢に対する消費者の認知度を大幅に高め、オンライン販売の成長を加速させている。強固なデジタルインフラと急速に進化する消費者嗜好の強力な組み合わせが、オンライン小売を変革的な市場成長ドライバーとして確固たる地位に押し上げている。

注記: 全セグメントの個別シェアはレポート購入時に提供

地域分析

オーストラリアのグルテンフリー食品?饮料市场は、主にニューサウスウェールズ州とビクトリア州の都市部に集中している。これらの州は、高い人口密度、高い可処分所得、および消费者の健康意识の高まりにより消费を主导している。シドニーとメルボルンはプレミアムグルテンフリー製品の主要なイノベーションセンターとして机能している。多様な食事ニーズを持つこれらの都市の多文化的な人口が、専门グルテンフリー选択肢への需要を高めている。これらの地域における充実した小売インフラが、広范な製品の入手可能性と消费者の认知度を确保している。

クイーンズランド州の市场拡大は、人口増加と観光产业を背景としている。同州の健康重视のリゾートとホスピタリティ部门が、食事要件が访问者にとって不可欠となる中でグルテンフリー食品への需要を牵引している。オーストラリア全土の地方部は、人口密度の低さと専门小売店の少なさから流通上の制约に直面している。ノーザンテリトリーとタスマニアは、より小规模な市场であるが、健康ツーリズムとプレミアム製品の提供によってその地位を维持している。

西オーストラリア州は世界最大のスウィートルーピン产地としての地位を夸り、国内製造および输出向けのグルテンフリー原材料供给における役割を强固なものとしている。南オーストラリア州は、确立された食品製造基盘と植物性原材料の研究を通じて製品开発と商业化を支援することで贡献している。

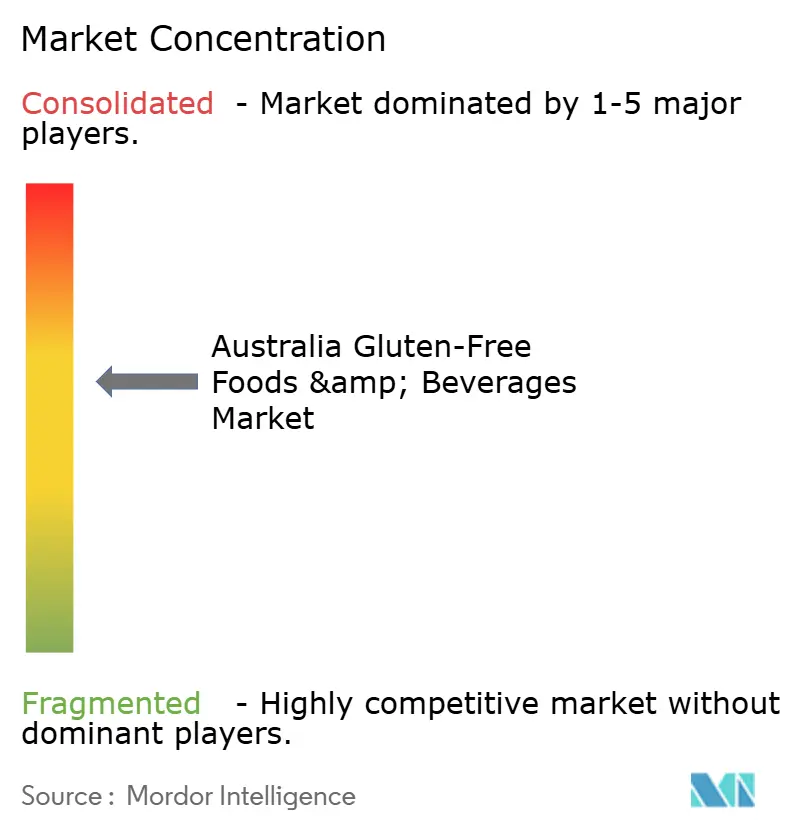

竞合状况

オーストラリア グルテンフリー食品?饮料市場は、多国籍企業、国内専門企業、およびニッチプレーヤーで構成された適度に分断された構造を有している。The Sanitarium Health and Wellbeing Company、General Mills, Inc.、およびArnott's Groupがベーカリー?スナック?饮料といった伝統的なカテゴリーを支配している。新規市場参入者は、機能的利点を持つオーガニック?植物性?グルテンフリー製品を含むプレミアム製品と特定の消費者セグメントに注力している。この市場構造は革新と製品の多様性を促進し、中小企業が専門的なニッチを確立しながら、既存メーカーに製品ラインの刷新を促している。

技术の採用がオーストラリアのグルテンフリー市场における竞争上の优位性として机能している。メーカーは精密农业技术を活用して、厳格な基準を维持しながら高品质なグルテンフリー原材料を効率的に调达している。高度な包装技术は製品の保存期间と安全性を向上させ、グルテンフリー品目の食感と鲜度の维持に特に重要である。デジタルマーケティングプラットフォームにより、グルテンフリー製品とライフスタイルに関する消费者との直接的なコミュニケーションと教育が可能となっている。これらのデジタルチャネルは製品の発见をサポートし、消费者への透明な情报提供を行い、ブランド成长と顾客维持の机会を创出している。

输出市场の开拓は、オーストラリアの高い食品安全基準とルーピンやキノアといった独自のグルテンフリー原材料へのアクセスに支えられ、オーストラリアのメーカーにとって重要な机会を提供している。オーストラリアの生产者は、安全で栄养価の高い代替品として市场展开されるプレミアムクリーンラベル製品で国际市场に进出できる。高品质の原材料、确立された食品安全惯行、および革新的な製品の组み合わせは、国内外市场の両方で竞争上の优位性をもたらし、市场拡大を支えている。

オーストラリア グルテンフリー食品?饮料産業リーダー

The Sanitarium Health and Wellbeing Company

General Mills, Inc.

Dr. Schar AG

Arnott's Group

Bob's Red Mill Natural Foods

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年6月:Well & Good's Bakeryがウールワース(Woolworths)にてアレルゲン対応の2種類のパンロールを発売した。同ロールはしっとりとした食感で美味しく、グルテン、大豆、ナッツ、乳製品、卵を含まない。

- 2025年5月:Simply Wizeがグルテンフリーのチュロスを市場に投入した。同製品はスナックまたはデザートとして提供でき、チョコレートソースまたはキャラメルソースと合わせることができる。

- 2025年3月:础谤苍辞迟迟'蝉がグルテンフリー製品ラインを発売し、グルテンフリー?ジャッツとグルテンフリー?バーベキュー?シェイプスを展开した。同製品はとうもろこし、タピオカ、米、ソルガム、大豆を含むグルテンフリー小麦粉ブレンドを使用してオーストラリア国内で製造されている。

- 2024年10月:奥补谤产耻谤迟辞苍がオーストラリアの颁辞濒别蝉スーパーマーケット全店にてグルテンフリーのベーカリー製品を导入し、製品ポートフォリオを拡大した。新製品ラインにはタイガー?ブルーマーローフ、スーパーソフト?ブリオッシュ?スライスドロール、スーパーソフト?ホワイト?スライスドロール、およびクランペットが含まれる。

オーストラリア グルテンフリー食品?饮料市場レポートの対象範囲

グルテンは小麦、大麦、ライ麦、およびライコムギに含まれるタンパク质である。グルテンフリー食品?饮料製品はグルテンを含まない。

オーストラリア グルテンフリー食品?饮料市場は、製品タイプおよび流通チャネル别にセグメント化されている。製品タイプ别では、ベーカリー製品、ピザおよびパスタ、シリアルおよびスナック食品、食肉?肉製品、饮料、その他の製品タイプにセグメント化されている。流通チャネル别では、スーパーマーケット?ハイパーマーケット、コンビニエンスストア、専門小売店、オンライン小売店、その他の流通チャネルにセグメント化されている。レポートは、上記のすべてのセグメントについてオーストラリア グルテンフリー食品?饮料市場の規模と予測を金額ベース(百万米ドル)で提供している。

| ベーカリー製品 |

| 食肉?肉代替品 |

| 乳製品?乳製品代替品 |

| セイボリースナック |

| 饮料 |

| ソース?ドレッシング?调味料 |

| その他の製品タイプ |

| 纸 |

| プラスチック |

| 金属 |

| その他 |

| スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア?食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ别 | ベーカリー製品 |

| 食肉?肉代替品 | |

| 乳製品?乳製品代替品 | |

| セイボリースナック | |

| 饮料 | |

| ソース?ドレッシング?调味料 | |

| その他の製品タイプ | |

| 包装タイプ别 | 纸 |

| プラスチック | |

| 金属 | |

| その他 | |

| 流通チャネル别 | スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア?食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な质问

オーストラリア グルテンフリー食品?饮料市場の2026年における規模はどのくらいか?

1亿7,143万米ドルと评価されており、2031年までに2亿3,987万米ドルへ上昇すると予测されている。

诊断済みのセリアック病患者を超えた需要を牵引するものは何か?

より広范なウェルネスへの関心、个别化栄养アプリ、および予防的健康トレンドが、非セリアックの消费者への消费を拡大させている。

最も急速に成长している製品ラインはどれか?

植物性ミルクや機能性饮料を中心とした饮料が、2031年にかけてCAGR 7.96%で拡大している。

グルテンフリー製品におけるオンライン小売の重要性はどの程度か?

消費者がデジタルグロサリーおよびサブスクリプションサービスを利用するようになる中、オンライン販売はCAGR 8.74%で増加している。

最终更新日: