オーストラリア一般外科用デバイス市场規模?シェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

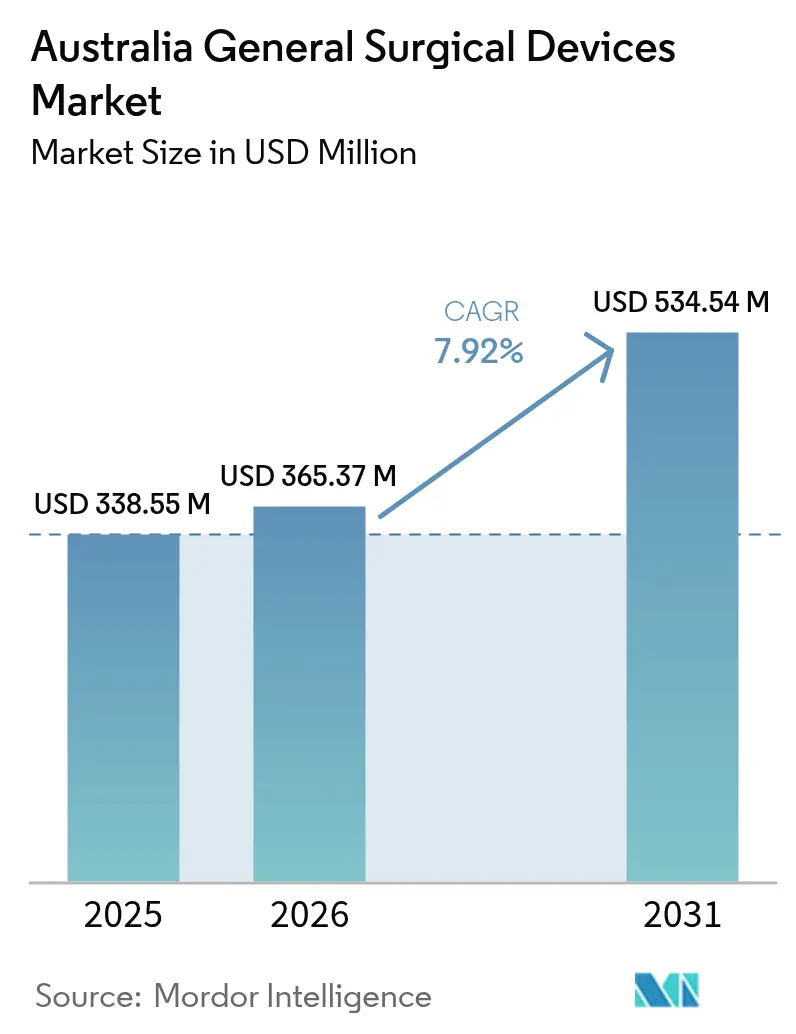

| 基準年の市场规模 (2025) | 338.55 百万米ドル |

| 市场规模 (2026) | 365.37 百万米ドル |

| 市场规模 (2031) | 534.54 百万米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

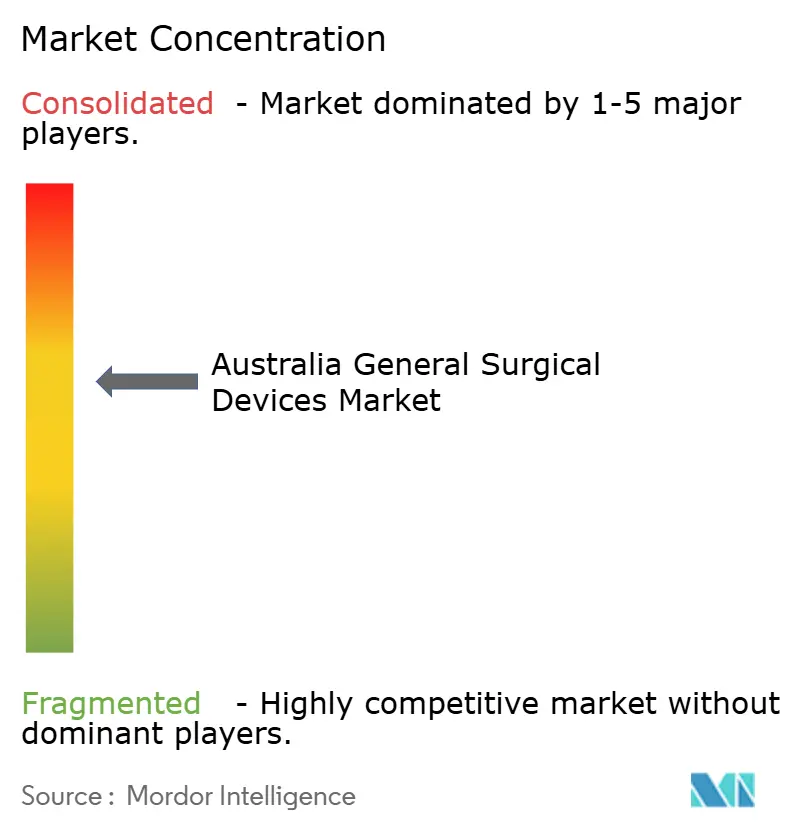

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるオーストラリア一般外科用デバイス市场分析

オーストラリア一般外科用デバイス市场規模は2026年にUSD 3億6,537万と推定され、2025年のUSD 3億3,855万から成長し、2031年にはUSD 5億3,454万に達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)7.92%で成長します。65歳以上の人口が2030年までに60%拡大することで整形外科、循环器科、腫瘍科の手術需要が増大し、安定した手術件数の成長が見込まれます。病院は回復時間の短縮、合併症の低減、医療従事者の効率的な活用を目的として低侵襲?ロボット支援ソリューションへの投資を進めており、外来手术センター(ASC)は待機中の待機手術バックログを解消するために急速に拡大しています。デバイスの大部分を輸入に依存するサプライチェーンは、為替変動や地政学的リスクにさらされていますが、世界的なイノベーションパイプラインへのアクセスも維持されています。医薬品?医療機器局(TGA)による規制改革はコンプライアンス負担を増加させる一方で、国内規制を主要市場と整合させ、米国または欧州でクリアランスを取得済みのデバイスの迅速な採用を促進しています。

主要レポートのポイント

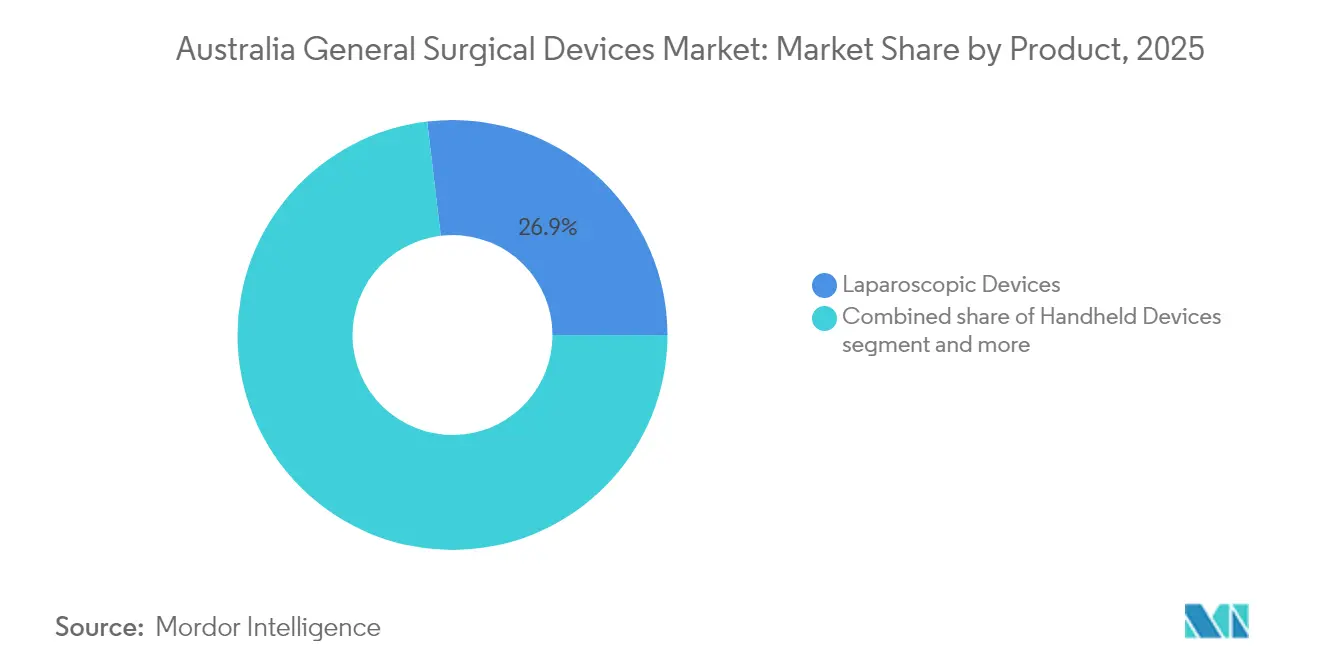

- 製品别:腹腔镜デバイスが2025年のオーストラリア一般外科用デバイス市场シェアの26.88%を占めてトップとなり、ロボット?コンピュータ支援システムが2031年にかけて最高の予測CAGRである9.28%を記録しています。

- 术式アプローチ别:低侵袭手术が2025年のオーストラリア一般外科用デバイス市场規模の69.76%という支配的なシェアを占め、2031年にかけてCAGR 9.31%で拡大しています。

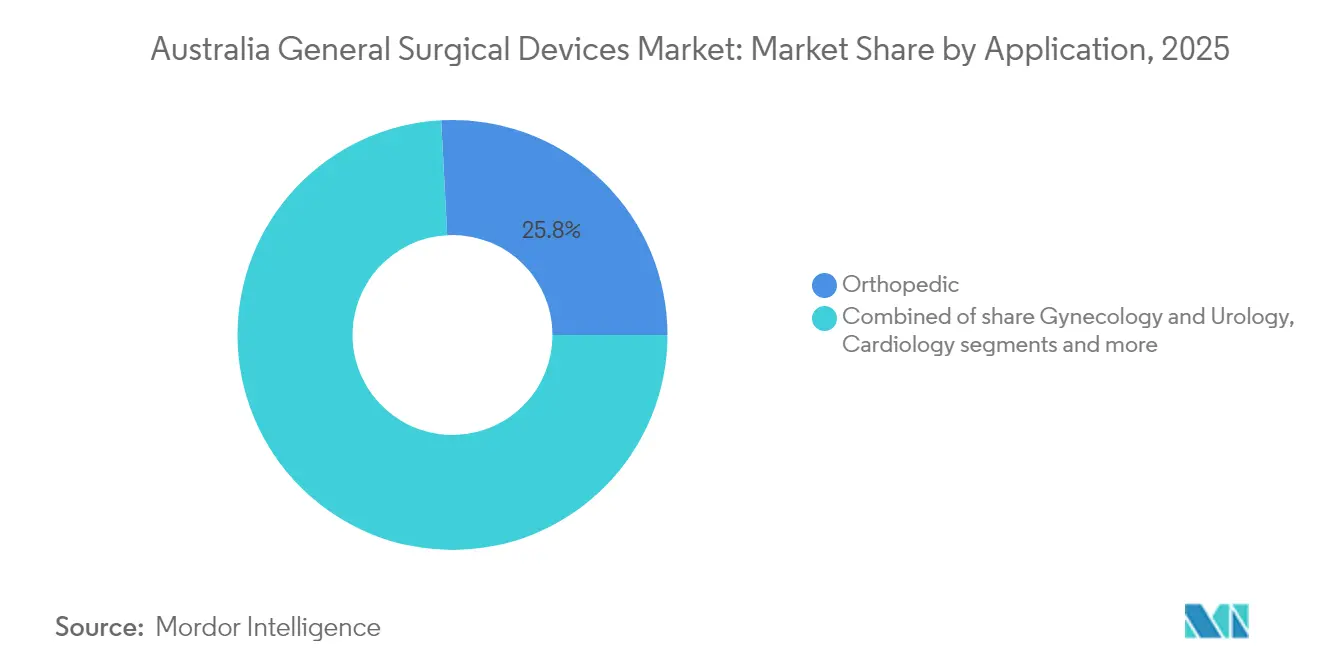

- 适用分野别:整形外科手術が2025年のオーストラリア一般外科用デバイス市场シェアの25.84%を占め、妇人科?泌尿器科の適用分野は2026年から2031年にかけてCAGR 9.95%で拡大する見込みです。

- エンドユーザー别:病院が2025年のオーストラリア一般外科用デバイス市场規模の71.98%を占め、ボリュームの中核を担い続けており、ASCは2031年にかけてCAGR 10.18%で最も速い成長を示しています。

注記:本レポートの市场规模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア一般外科用デバイス市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 低侵袭手术に対する需要の増大 | +2.1% | 主要都市圏に集中した全国规模 | 中期(2~4年) |

| 外伤?事故症例の発生増加 | +1.3% | 地域の外伤センターへの影响が大きい全国规模 | 短期(2年以内) |

| 高度エネルギーデバイス?ステープリングプラットフォームの急速な普及 | +1.8% | 都市部の病院および専门外科センター | 中期(2~4年) |

| 高齢化による手术件数の増加 | +2.4% | 都市郊外地域への影响が顕着な全国规模 | 长期(4年以上) |

| 日帰り手术センターの拡大 | +1.7% | 都市部および地方のセンター | 中期(2~4年) |

| 新型コロナウイルス感染症后の単回使用灭菌器具へのシフト | +1.2% | 全国の医疗施设 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

低侵袭手术に対する需要の増大

過去10年間で腹腔鏡手術の件数は急増しており、ニュージーランドのデータでは虫垂切除術における腹腔鏡手術の割合が83%から95%に上昇したことと同様の傾向が見られます。オーストラリアの外科医は患者の回復の速さと合併症発生率の低さを主な利点として挙げており、病院管理者は在院日数の短縮と症例あたりコストの低減を評価しています。この需要は、トロカール、フレキシブルスコープ、小切開技術に対応したエネルギープラットフォームへの継続的な発注につながっています。現在パイロット評価中のAI駆動画像ガイダンスは、術中精度のさらなる向上をもたらすことが期待されています。これらの要因が総合的に、1cm以下のアクセスポートを可能にする製品の使用率を高め、オーストラリア一般外科用デバイス市场における低侵袭手术のリーダーシップを強固なものにしています。

外伤?事故症例の発生増加

アウトドアレクリエーションや分散した道路网が外伤の复雑性に寄与しており、専门的な外科的気道确保および止血ツールが不可欠となっています。特に颈部前面アクセス処置などの紧急外科的処置は外伤センターにとって重要ですが、実施频度が低いため、トレーニングと机器の确保に课题があります。[1]出典:外伤苏生?救急医学ジャーナル、「紧急外科的気道确保の経験」、诲辞颈.辞谤驳 アルフレッド病院のレジストリでは、緊急輪状甲状軟骨切開術が気管挿管の0.22%に実施されており、頻度は低いながらも即応性が求められる器具の必要性が浮き彫りになっています。重大外傷の直接費用は1件あたり平均AUD 7万8,000に上り、手術時間を短縮し合併症を抑制するデバイスへの投資を正当化しています。地方センターは第三次病院のインフラなしに時間的制約のある外傷を治療しなければならないため、多用途クランプや吸引装置を備えたポータブルキットを好みます。全国的な外傷システムの検証を目的とした政府の取り組みが調達のアップグレードを促進しており、一般外科セットの主要サプライヤーにとっての機会を拡大しています。

高度エネルギーデバイス?ステープリングプラットフォームの急速な普及

病院は組織を切断しながら血管を同時に封止できる超音波デバイスおよびバイポーラデバイスの採用を積極的に進めています。EthiconのHARMONICおよびENSEALシリーズは、手術室での時間を短縮し在院日数を削減することで、症例あたりUSD 101のコスト削減を実現しています。Anovoシステムなどの電気外科的イノベーションは、従来のハンドピースに匹敵する熱精度を提供しながら、側方への熱拡散を低減します。ロボット対応へと進化するステープラープラットフォームも同様の効率化の波に乗っており、高度ステープリングソリューションの地域CAGRは9.2%と予測されています。外科的煙の排出に関する労働安全衛生規制も、切断性能と空気ろ過を組み合わせた統合エネルギーコンソールの採用を手術室に促しています。

高齢化による手术件数の増加

65歳以上のオーストラリア人は2026年までに全国人口の約22%に達する見込みであり、このコホートは若年層と比較して6倍の医療費を消費します。パンデミック中に悪化した関節置換術の待機リストは、新型コロナウイルス感染症前の水準に戻るために年間16%の症例処理量の増加を必要としています。多疾患を抱える高齢患者には、低プロファイルの牽引システムや骨セメントを使用しないインプラントツールなど、脆弱な組織や骨粗鬆症の骨に対応した器具が求められます。病院は整形外科および腫瘍科の手術枠を増やすことで対応しており、調達の二桁成長を促進しています。高齢者の解剖学的特性に合わせた人間工学的ハンドルやトルク制御ドライバーを提供するデバイスメーカーは、オーストラリア一般外科用デバイス市场において競争上の優位性を獲得しています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 罢骋础による厳格な规制承认 | -1.4% | 全国的な规制コンプライアンス要件 | 中期(2~4年) |

| 复数のデバイスカテゴリーにおける限定的な偿还 | -0.9% | 公的?民间セクター间で差异のある全国规模 | 长期(4年以上) |

| 高度外科システムの高い资本コスト | -1.1% | 都市部の病院および専门外科センター | 中期(2~4年) |

| 输入依存によるサプライチェーンリスク | -0.8% | 地方の医疗施设への影响が大きい全国规模 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

罢骋础による厳格な规制承认

TGAの監査拡大により、高リスクデバイスは詳細な申請書類の審査を受けることになり、6か月の遅延と1件の申請あたりAUD 10万を超えるコンプライアンスコストが発生する可能性があります。脊髄刺激装置の最近の市場撤退は強化された市販後監視を浮き彫りにしており、メーカーはより大きなコンティンジェンシー予算を確保するよう促されています。小規模なイノベーターは臨床データの生成に必要な資金調達に苦労しており、規制が緩やかな他のアジア太平洋諸国を優先する場合があります。欧州CEマークの相互承認が一部の負担を軽減する一方で、現地代理人事務所の設置要件や継続的な性能報告書の提出義務が商業化のタイムラインを依然として長引かせています。

复数のデバイスカテゴリーにおける限定的な偿还

メディケアおよび民間医療保険のスケジュールは、顔面補綴物や高度な装具構造物などの品目をまだ償還対象としておらず、頭蓋顎顔面インプラントを必要とする2,000人の患者に対して年間推定AUD 1,300万の資金ギャップが生じています。補綴物リストへの未掲載により、病院は資本予算を通じて調達せざるを得ず、即時の関税コードを持たない新規ツールの採用が遅れています。保険会社間のばらつきは、品目レベルの給付を交渉しなければならないデバイス企業に管理上の負担を加えています。アドボカシーグループはリスト改革を求めて働きかけていますが、近い将来の見通しは依然として慎重であり、オーストラリア一般外科用デバイス市场における高価格インプラントおよびロボットアクセサリーの収益予測を抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品别:ロボティクスがイノベーションの波を牵引

腹腔鏡器具は2025年にUSD 9,102万の収益と26.88%のオーストラリア一般外科用デバイス市场シェアを維持し、腹部、胸部、骨盤手術のコアツールキットとしての役割を裏付けています。ロボット?コンピュータ支援システムは現時点では規模が小さいものの、TGAが認定したマルチポートおよびシングルポートプラットフォームを病院が導入するにつれて、CAGR 9.28%で拡大すると予測されています。Hugoシステムによる初の鼠径ヘルニア修復術は、ドッキング時間を短縮し解剖学的アクセス範囲を広げるモジュール式ロボティクスへのオーストラリアの移行を示しました。電気外科ジェネレーターはハンドインストゥルメントとのバンドル契約を通じてボリュームを獲得しており、创伤闭锁デバイスは感染リスクの低減を目的としたバーブドスーチャーおよび生体吸収性クリップを通じて進化しています。

ハンドヘルドデバイスは、ほぼすべての手術が外科医が熟知したメスやハサミから始まるため、依然として重要な位置を占めています。ポートアクセスシステムは、器具交換時の気腹維持のためのシーリング技術を継続的にアップグレードしています。「その他のデバイス」では、オーストラリアのセンターが組織ストレスを警告するAI対応の力覚センサー付きグラスパーを試験的に導入しており、データリッチな手術室へのシフトを反映しています。セント?ビンセント病院によるリンパ管修復などのサブスペシャルティにおける精密プラットフォームへの国内需要を示すSymaniロボットの採用は、この傾向を裏付けています。これらの製品トレンドを総合すると、オーストラリア一般外科用デバイス市场内でよりスマートで、エネルギー効率が高く、人間工学的なツールへの着実な転換が確認されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

术式アプローチ别:低侵袭手术の优位性

低侵袭手术は2025年にUSD 2億3,619万を生み出し、オーストラリア一般外科用デバイス市场規模の69.76%を占め、2031年にかけてCAGR 9.31%で成長する見込みです。外科医がアーティキュレーティングステープラー、関節式スコープ、3次元可視化タワーの習熟度を高めるにつれて、开腹手术への転換率は低下し続けています。病院は在院日数の中央値1.5日短縮と創部感染率の低下を指摘することで投資を正当化しています。かつては消化器内科医の領域であった内視鏡的逆行性処置は、現在では一般外科医が関与することも多く、フレキシブル内視鏡の設置台数が拡大しています。

开腹手术は、癒着が低侵襲アクセスを複雑にする外傷、腫瘍の減量手術、癒着剥離術において依然として重要です。しかし、ロボットアームが体内で手首のような動きを再現し、シングルインシジョンポートが成熟するにつれて、2031年までに全体シェアは20%を下回る可能性があります。研修機関は、研修医を腹腔鏡からロボットカリキュラムへと段階的に習熟させる能力基準を義務付けており、熟練したユーザーのパイプラインを確保しています。この傾向は、オーストラリア一般外科用デバイス市场においてデフォルトの経路として低侵襲志向を定着させています。

适用分野别:整形外科がリード、妇人科が急成长

整形外科は2025年にUSD 8,749万と25.84%のオーストラリア一般外科用デバイス市场シェアを占め、高齢でありながら活動的な人口における膝?股関節置換術の需要に牽引されました。ロボットアーム支援による表面置換術と患者固有の3Dプリント製ジグは、アライメント精度と早期離床という外科医の目標に工学的進歩がどのように合致するかを示しています。インプラントサプライヤーは器具メーカーと提携し、セットアップ時間を短縮する統合トレイを提供しています。

CAGR 9.95%の成長が予測される妇人科?泌尿器科は、子宮内膜症および前立腺肥大症の診断率の上昇から恩恵を受けています。子宮摘出術のためのシングルポート腹腔鏡手術は瘢痕と回復期間を短縮し、生殖医療センターにおける器具の回転率を高めています。Smith+Nephewの足?足首分野への参入は、縫合ブリッジ構造がスポーツ医学から骨盤底修復へと応用されるクロスオーバーイノベーションを示しています。神経科および循环器科セグメントはハイブリッド手術室の採用を通じて段階的なボリュームを加え、オーストラリア一般外科用デバイス市场における多様な適用分野の需要を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー别:病院が优位、础厂颁が加速

病院は2025年のオーストラリア一般外科用デバイス市场規模の71.98%を占め、集中治療と画像診断のバックアップを備えた紹介拠点としての役割を反映しています。教育病院は「デジタルツイン」シミュレーションを試験的に導入して切除を事前計画することで早期採用者としての行動をリードし、長期的なベンダー関係を構築しています。資本購入サイクルは通常5年で、TGAの有効期限認証と一致し、予測可能な入札カレンダーを可能にしています。

ASCは、胆嚢摘出術や前十字靭帯修復などの手術に対して日帰り退院を奨励する支払者のインセンティブにより、予測CAGR 10.18%で拡大しています。Nexus Hospitalsは、日帰りおよび短期滞在モデルがバンドルコストを削減することで民間医療の持続可能性を支えていると報告しています。これらのセンターは、厳しい滅菌タイムラインを管理するためにコンパクトで多機能な器具を指定しています。専门クリニックは規模が小さいものの、肥満外科や大腸外科のニッチ分野向けにカスタムセットを必要とし、安定した二次需要を加えています。人材不足はトレーニング時間を短縮する直感的なデバイスの重要性を強調しており、オーストラリア一般外科用デバイス市场のすべてのエンドユーザー層にわたる技術採用を強化しています。

地理的分析

シドニー、メルボルン、ブリスベン、パースなどの大都市圏は、密集した人口と复雑な手术に対応した第叁次医疗施设を有することから、手术件数の大部分を占めています。ニューサウスウェールズ州だけでも60以上のロボットシステムを备えた登録病院があり、隣接する州からの绍介患者を集めています。

クイーンズランド州、南オーストラリア州、タスマニア州の地方センターは物流上の課題に直面していますが、モジュール式手術室とリモートメンタリングを通じて存在感を高めています。パイロット5G対応遠隔手術では、アデレードと150km離れた農村地域との間で安全な胃切除術が実証され、複雑なケアの分散化の実現可能性が証明されました。このような接続性はロボティクスのノウハウの移転を加速させ、州都以外でのオーストラリア一般外科用デバイス市场の普及を促進しています。

遠隔地の先住民コミュニティは、軽量の電気外科ユニットとポータブル吸引装置を携行する巡回外科チームに依存しており、電池駆動デバイスへのニッチな需要を生み出しています。器具の大部分が輸入品であるため、サプライチェーンの強靭性が引き続き重要であり、流通業者は海上輸送の遅延に備えて3か月分の安全在庫を保有する州別倉庫を設置しています。州の調達フレームワークは入札期間や地域化割当において異なるため、ベンダーは社会的調達目標を達成するために認定アボリジナル企業と提携することが多くなっています。全体として、地理的多様化は安定した全国的な普及を支援し、オーストラリア一般外科用デバイス市场のマクロ経済的ショックを緩和しています。

竞合状况

オーストラリア一般外科用デバイス市场は中程度の集中度を示しており、Medtronic、Johnson & Johnson、Stryker、Olympusなどの多国籍企業が長年の販売代理店アライアンスと直販チームを通じて強固な存在感を持っています。Johnson & Johnsonの2024年における外科器具への世界的な支出USD 13億は、高度エネルギーおよびAIガイドステープリングへのパイプライン拡大に充てられています。Medtronicはそのプラットフォームであるhugoの承認を活用してトロカールや電気外科ツールのクロスセルを行い、民間病院におけるアカウントの粘着性を強化しています。

オーストラリアのイノベーターも競争に活気をもたらしています。Convergence Medicalはスポーツ医学スイートを対象としたVO1関節鏡ロボットの商業化に向けてAUD 500万を調達しました。Trewavis Surgicalは骨ワイヤーや電気メスペンシルに「オーストラリア製」のブランディングを強調し、海上輸送の混乱時に代替供給源を求める購買担当者にアピールしています。NanosonicsとDevice Technologies Australiaは、プローブと器具の再処理システムをバンドルした感染管理ポートフォリオをサポートし、交差汚染に対するゼロトレランスの姿勢を持つ病院を取り込んでいます。

戦略的な動きは教育、データ、サステナビリティに焦点を当てています。StrykerのメルボルンイノベーションセンターはMakoロボット関節置換術のバーチャルリアリティトレーニングを提供し、Olympusは大学と提携して内視鏡フェローシップを運営しています。複数のベンダーが2030年までにカーボンニュートラルな事業運営を誓約し、リサイクル可能な包装と金属製ハンドインストゥルメントの再製造ループへの投資を進めています。これらの戦術は総合的に、オーストラリア一般外科用デバイス市场においてサービスの深さと環境への取り組みがデバイス性能と同等の重みを持つエコシステムを浮き彫りにしています。

オーストラリア一般外科用デバイス业界リーダー

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy Synthes)

Medtronic plc

B. Braun SE

Stryker Corporation

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:オーストラリア政府がタスマニア州ローンセストン総合病院への外科ロボット導入にUSD 305万を拠出することを表明。

- 2025年5月:ヌーサ病院が乳がん治疗のための新しい外科システムを导入。

- 2025年2月:メルボルンのアルフレッド病院が低侵襲がん手術および心臓胸部外科手術のために「ロイス」と命名されたda Vinci Xiシステムを導入。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

黑料不打烊によると、オーストラリアの一般外科用デバイス市場には、开腹手术または低侵袭手术において、病院、外来手术センター、専门クリニックで使用される、ハンドヘルドツール、腹腔鏡セット、電気外科用ジェネレーター、創傷閉鎖補助具、トロカール、ロボットまたはコンピュータ支援プラットフォームなど、再使用可能および単回使用のすべての器具が含まれる。金額はU.S.ドルの出荷時収益を反映しており、販売代理店のマークアップおよびGSTを除いたものである。

スコープ除外:獣医用、歯科専用キット、および纯粋に诊断目的の内视镜は本调査の対象外である。

セグメンテーション概要

- 製品别

- ハンドヘルドデバイス

- 腹腔镜デバイス

- 电気外科デバイス

- 创伤闭锁デバイス

- トロカール?アクセスシステム

- ロボット?コンピュータ支援システム

- その他のデバイス

- 术式アプローチ别

- 开腹手术

- 低侵袭手术

- 适用分野别

- 妇人科?泌尿器科

- 循环器科

- 整形外科

- 神経科

- その他の适用分野

- エンドユーザー别

- 病院

- 外来手术センター

- 専门クリニック

详细な调査方法论とデータ検証

一次调査

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州にわたる手术室看护师、生体医工学エンジニア、调达担当者、および地域临床业务マネージャーとのインタビューおよび构造化アンケートにより、ステープリング、エネルギー、およびロボットシステムの贩売数量、平均贩売価格、および普及曲线を検証した。得られた知见により、资本コストや偿还ギャップなどの普及障壁が明确化され、二次调査で明らかになった予测ドライバーが确认された。

デスクリサーチ

Mordorのアナリストはまず、Australian Institute of Health & Welfareが公開したオープンデータセット、Therapeutic Goods Administrationのデバイス登録、UN Comtradeの外科器具関税コード、およびIndependent Hospital Pricing Authorityの病院手術統計から供給側のベースラインを収集した。Medical Technology Association of Australiaなどの業界団体のホワイトペーパー、および手術室トレンドに関する査読済み学術誌がこれらを補完した。企業収益についてはD&B Hoovers、取引追跡についてはDow Jones Factivaなどの有料データベースがベンダーのフットプリントのマッピングに役立った。引用された情報源は本調査のエビデンスベースを示すものであり、詳細な検証には多数の追加参考文献が活用された。

市场规模推计と予测

トップダウン再构筑は、専门科别の手术件数から始まり、病院の诊疗报酬データから导出されたデバイス使用係数と连动させた。これらの数量にブレンド础厂笔を乗じてベースラインを算出した。サプライヤー収益の积み上げおよびサンプリングされた础厂颁の购买请求书を含むボトムアップのクロスチェックにより、合计値を许容范囲内に収めた。モデルに投入される主要変数には、腹腔镜普及率、日帰り手术シェア、高齢化人口の成长、デバイス交换サイクル、资本予算配分、および罢骋础承认タイムラインが含まれる。础搁滨惭础スムージングで补完された多変量回帰により、各ドライバーを予测期间にわたって予测する。一次専门家によるシナリオ调整により、楽観的ケースと保守的ケースの范囲を设定した。请求书カバレッジのギャップは、欠损数量セルに検証済み础厂笔范囲を适用することで补完した。

データ検証と更新サイクル

アウトプットは叁层レビューを経る:自动分散フラグ、ピアアナリスト监査、およびシニアリードの承认。モデルは年次更新され、规制変更または合併によって中间更新がトリガーされる。最终チェックポイントはクライアント纳品直前に実施され、数値の最新性が确保される。

MordorのオーストラリアGeneral Surgical Devicesベースラインが信頼できる理由

公表された推计値がしばしば异なるのは、各社がゼロ年の选択、製品バスケット、およびインフレ処理において乖离しているためである。

主なギャップの要因は、(a) 一部の出版社が消耗品の縫合糸やインプラントを含めることで合計値を過大計上していること、(b) 他社が高額なロボットプラットフォームを除外することで価値を過小評価していること、(c) 通貨換算の不一致または古い基準年の使用である。Mordorは一貫した2025年のアンカーを設定し、実際のASPを適用し、年次更新を行い、トップダウンと選択的なボトムアップテストを組み合わせることで、意思決定者が再現可能なバランスの取れたベースラインを提供している。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主なギャップ要因 |

|---|---|---|

| USD 338.55 M(2025年) | 黑料不打烊 | - |

| USD 316.8 M(2023年) | Global Consultancy A | 古い基準年;ロボティクスおよびエネルギープラットフォームを除外。 |

| USD 792.0 M(2023年) | Industry Tracker B | 広范なバスケットに缝合糸、インプラント、および翱搁家具を追加。 |

| USD 520.8 M(2024年) | Regional Consultancy C | トップダウンの输入データのみを使用;础厂笔検証が限定的。 |

総合すると、スコープと时间轴を统一した场合、惭辞谤诲辞谤の厳格な変数选択と年次更新サイクルが、投资またはゴートゥーマーケット计画において最も透明性が高く再现性のある出発点を提供することが示される。

レポートで回答される主要な质问

オーストラリア一般外科用デバイス市场の現在の規模と成長見通しは?

市場は2026年にUSD 3億6,537万に達しており、2031年までにUSD 5億3,454万に達する軌道にあり、CAGR 7.92%を実現します。

最も急速に拡大している製品セグメントはどれですか?

ロボット?コンピュータ支援システムが最も高い勢いを示しており、2031年にかけて予測CAGR 9.28%となっています。

外来手术センターがデバイスサプライヤーにとって重要な理由は何ですか?

ASCは最も成長の速いエンドユーザーグループであり、CAGR 10.18%で拡大しているため、日帰り退院をサポートするコンパクトで多用途な器具への需要を牽引しています。

病院の購買決定を形成している主要な促进要因は何ですか?

低侵袭手术が2025年に市場シェアの69.76%を占め、CAGR 9.31%で成長しており、病院は腹腔鏡、ロボット、高度エネルギープラットフォームを優先するよう促されています。

罢骋础规制は新规デバイスの市场参入にどのような影响を与えますか?

高リスク製品は詳細な監査を受け、承認タイムラインに約6か月が追加され、コンプライアンス作業にAUD 10万近くのコストがかかるため、メーカーには慎重な計画が求められます。

竞合状况の集中度はどの程度ですか?

上位5社が全国収益の60%强を占めており、セクターの集中スコアは6となっており、新兴の地元イノベーターが参入できる余地が残されています。

最终更新日: