アジア太平洋地域珪砂市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

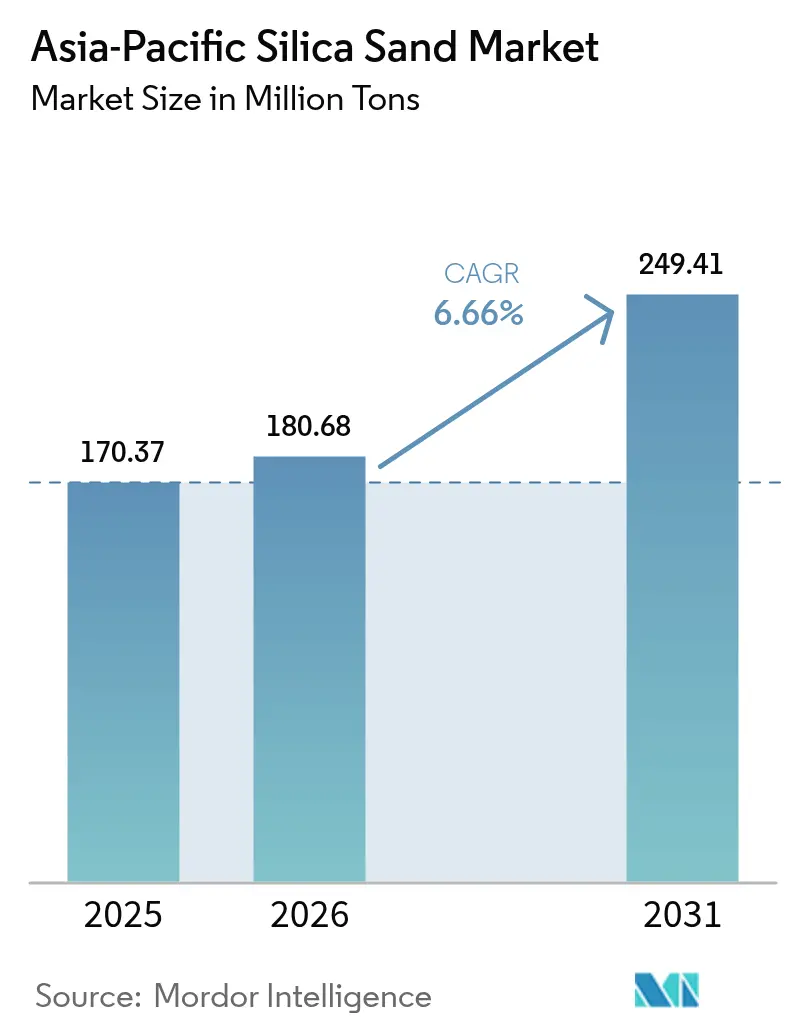

| 基準年の市場規模 (2025) | 170.37 百万トン |

| 市場取引高 (2026) | 180.68 百万トン |

| 市場取引高 (2031) | 249.41 百万トン |

| 成長率 (2026 - 2031) | 6.66% CAGR |

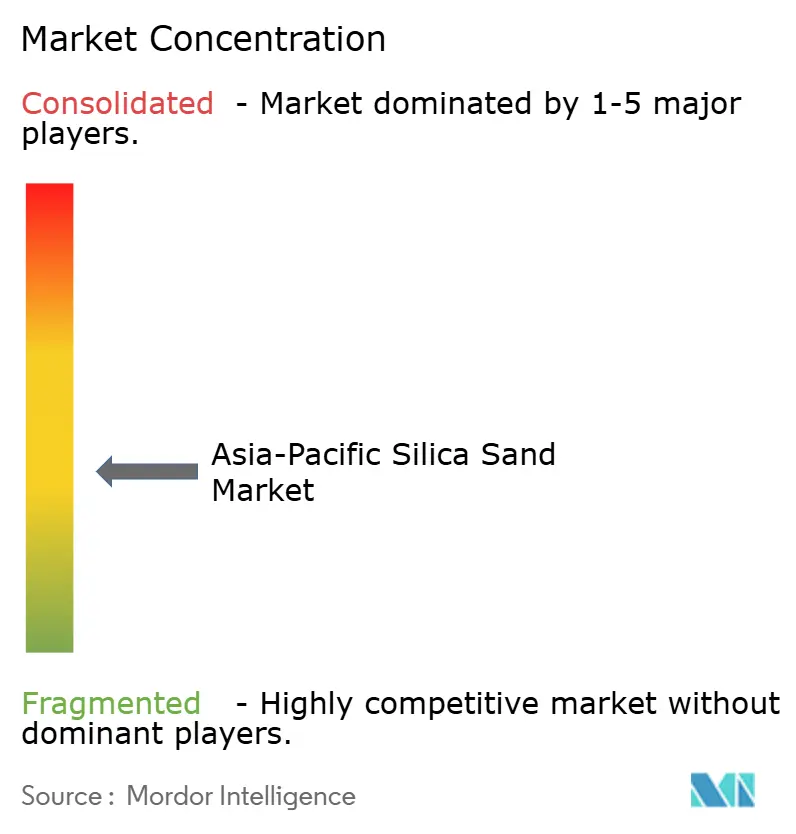

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアジア太平洋地域珪砂市场分析

アジア太平洋地域珪砂市场規模は2025年に1億7,037万トンと評価され、2026年の1億8,068万トンから2031年には2億4,941万トンに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.66%となっています。この拡大は四つの柱に支えられています。すなわち、太陽光ガラス生産能力の急増、半導体製造の成長、インフラ主導の建设需要、そしてインド?インドネシア?ベトナム?フィリピンにおける砂採掘規制の急速な整備です。中国はアジア太平洋地域珪砂市场の重力的中心であり続けており、その太陽光ガラス溶融炉は他の追随を許さない規模で超低鉄分原料を消費しています。インドは最も成長の速い主要地域として際立っており、国家インフラパイプラインと珪砂の自給供給を必要とする国内モジュールガラス投資によって牽引されています。ASEAN全域で非公式な河川砂採掘への規制強化が進んでおり、現代のガラス工場が求める鉄分150ppm以下を達成するために選鉱?浮選?磁気分離回路に投資する認可採掘業者へと購買者がシフトしています。長期リースと環境許可を確保した統合型生産者は、採掘?加工?物流にわたってマージンを獲得しています。

主要レポートのポイント

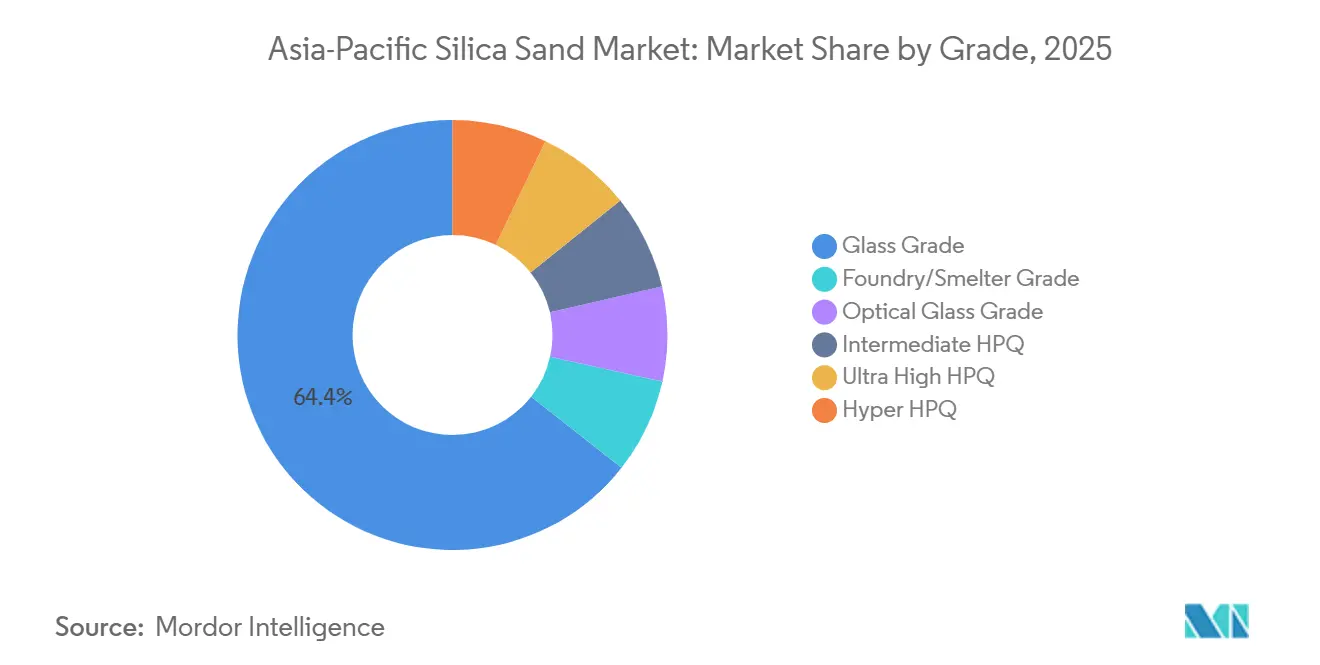

- グレード别では、ガラスグレードが2025年のアジア太平洋地域珪砂市场シェアの64.41%を占め、ハイパー贬笔蚕が2031年にかけて最速の11.32% CAGRを記録すると予測されています。

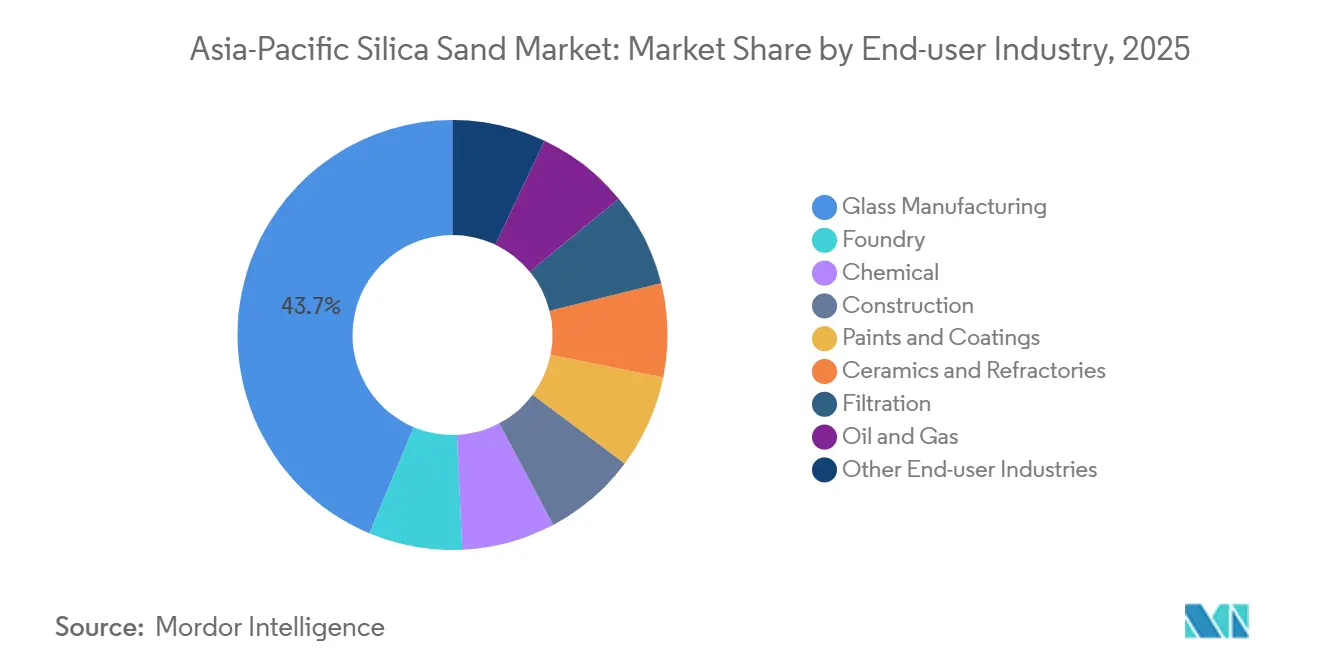

- 最终用途产业别では、ガラス製造が2025年のアジア太平洋地域珪砂市场シェアの43.69%を占め、2031年にかけて7.44% CAGRで拡大する見込みです。

- 地域别では、中国が2025年のアジア太平洋地域珪砂市场規模の73.75%を占め、インドは2031年にかけて8.59% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域珪砂市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 建设主导のフラットガラスおよびコンテナガラス需要の急増 | +1.8% | 中国、インド、础厂贰础狈(インドネシア、ベトナム、タイ、フィリピン) | 中期(2~4年) |

| 础厂贰础狈诸国における急速なインフラ支出 | +1.5% | 础厂贰础狈コア(インドネシア、タイ、ベトナム、マレーシア、フィリピン) | 长期(4年以上) |

| 贰痴?风力発电鋳造品向け鋳造业の復活 | +1.2% | 中国、インド、日本、韩国 | 中期(2~4年) |

| エネルギー効率の高い低鉄分太阳光ガラスへのシフト | +1.4% | 中国が主导、インド?マレーシア?ベトナムへの波及 | 短期(2年以内) |

| データセンターブーム:液浸冷却?蓄热グレードの高纯度珪砂 | +0.9% | シンガポール、日本、インド、中国(主要都市) | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

建设主导のフラットガラスおよびコンテナガラス需要の急増

インド、インドネシア、ベトナム、フィリピンでは、都市鉄道?空港?スマートシティプロジェクトの進展に伴い、天窓?カーテンウォール?エネルギー効率型ファサード向けのフラットガラス需要が加速しています。インドだけでも、「すべての人に住宅を」およびスマートシティプログラムの下、2027年までにフラットガラス消費量が8億平方メートルを超えると見込まれています。珪砂はフロートガラスバッチの60~70%を占めるため、清浄な原料への近接性が溶融炉の立地を左右するようになっており、タイのコンテナガラスメーカーはチョンブリーおよびラヨーンの統合型珪砂採掘業者と複数年の供給契約を締結しています。ASEAN域内では、2030年以前に予定されている10以上の地下鉄システムと18の空港拡張が建築用ガラスへの追加需要を生み出し、アジア太平洋地域珪砂市场を世界で最もダイナミックなガラスグレードの拠点として強化しています。

础厂贰础狈诸国における急速なインフラ支出

ASEAN各国政府は2024年上半期に輸送回廊?電力網整備?都市水処理に132億米ドルを配分しており、これらすべてにおいてコンクリートおよびアスファルトの細骨材として珪砂が使用されています。インドネシアのヌサンタラ首都建设だけで、今後10年間に5,000万立方メートルの砂を消費すると予測されており、ジャワ海での違法浚渫への取り締まりが強化されています。ベトナムの南北高速道路は長寿命舗装基準を満たすための厳格な粒度管理を必要としており、洗浄?粒度分類された材料を供給する認定採石場へと施工業者が誘導されています。その結果、コンプライアントな事業者への需要集中が進み、垂直統合が深化し、アジア太平洋地域珪砂市场は地域のインフラ野望を支える戦略的原材料の基盤として強化されています。

贰痴?风力発电鋳造品向け鋳造业の復活

アジアは2024年に1,420万台の電気自動車を生産しており、その軽量ドライブトレインハウジングは、精密なキャビティと優れた表面仕上げを実現する珪砂ベースの鋳型で鋳造されたアルミニウムおよびマグネシウムに依存しています。5MW以上のナセル向け風力タービン部品も同様に高い珪砂含有量と低粘土含有量を必要とし、鋳型欠陥を抑制します。インドの鋳造業界は2024年に約450万トンの鋳造砂を消費し、サプライヤーは自動車およびタービンの厳格な仕様を満たすために洗浄回路と耐火物試験ラボを整備しています。内燃機関から電動パワートレインへの移行は、プレミアム鋳造グレードへの需要を高め、アジア太平洋地域珪砂市场ですでに顕在化している価値シフトを支えています。

エネルギー効率の高い低鉄分太阳光ガラスへのシフト

太陽光モジュールメーカーは現在、光子透過率を最大化するためにFe?O?が120ppm未満のガラスを指定しており、多くの従来型鉱床が対象外となっています。中国の太陽光ガラス生産能力は2024年に年間1,800万トンを超え、Xinyi Solar、Flat Glass Group、CSG Holdingが主導し、これらは低鉄分シートをインドおよびベトナムに輸出しています。国際エネルギー機関は2028年までに年間500GWの太陽光発電設備導入を予測しており、これは1,500万~1,800万トンのプレミアム珪砂原料の需要に相当します。磁気分離と酸浸出をマスターして鉄分150ppm以下を達成する選鉱専門業者はプレミアム価格を獲得し、アジア太平洋地域珪砂市场全体の質的変化を牽引しています[1]アジア开発银行、「アジアのインフラニーズへの対応」、补诲产.辞谤驳 。

制约要因の影响分析*

| 制约要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 违法?无规制の砂採掘规制 | -1.3% | インド、インドネシア、ベトナム、フィリピン、中国の一部地域 | 短期(2年以内) |

| 砂を使用しない建设材料への代替 | -0.7% | インド、中国(都市部)、シンガポールでの早期採用 | 中期(2~4年) |

| 政府主导の小规模鉱山の统合 | -0.5% | 中国、インド(州レベルの执行) | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

违法?无规制の砂採掘规制

インド最高裁判所は2024年に無許可の河川砂採掘に対する全国的な禁止令を発令し、需要を認可採石場へと誘導するとともに、施工業者の搬入コストを押し上げました。インドネシアはリアウ諸島での巡視を強化し、ベトナムは47件の許可を取り消し、フィリピンは12州での採掘を停止しました。沿岸採掘が厳格な環境審査に直面する中、購買者は内陸部からの調達またはオーストラリア?マレーシアからの輸入に切り替えており、輸送コストは上昇しているものの、アジア太平洋地域珪砂市场全体の正規化が加速しています[2]国际エネルギー机関、「再生可能エネルギー2025」、颈别补.辞谤驳 。

砂を使用しない建设材料への代替

製造砂(M砂)は現在インドの骨材需要の25~30%、中国では最大20%を占め、河川砂の不足と建设基準の改訂を背景にシェアを拡大しています。インドのIS 383:2024規格は構造コンクリートにおけるM砂を正式に認め、中国のプレキャスト生産者は天然細骨材の使用量を削減するジオポリマーセメントを試験しています。クラッシャーファインはガラスや鋳造用途に必要な純度を欠くものの、低グレードの建设セグメントへの浸透がアジア太平洋地域珪砂産業における汎用グレードの全体的な数量成長を抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

グレード别:超高纯度グレードが価値获得を再定义

ハイパー贬笔蚕は2031年にかけて11.32% CAGRで拡大しており、探査予算と資本配分を再形成する300~500%の価格プレミアムをもたらしています。ガラスグレードは2025年の数量の64.41%を維持しており、鉄分300~500ppmを許容できるフロートおよびコンテナ溶融炉によって牽引されていますが、太陽光ガラスメーカーはモジュール効率を高めるために中間高純度砂へのシフトを進めています。探査は現在、ペグマタイト起源の石英脈と高珪砂岩を対象としており、固有不純物が少ないため加工コストが削減されます。これは、上流投資家にとってアジア太平洋地域珪砂市场の将来規模を規定するのは数量ではなく価値であることを示す戦略的シフトです。

中国の高純度石英に関するGB/T 32649や日本の光学ガラスに関するJIS R 3503などの規制基準が不純物の上限をさらに厳格化しています。Xinyi Golden Ruiteは広東省で酸浸出と浮選を展開し、VRX SilicaのArrowsmith Northプロジェクトは半導体るつぼ向けに99.99% SiO?出力に注力しています。これらの投資はアジア太平洋地域珪砂市场全体でのプレミアムポジショニングに直結し、選鉱技術を中核的な競争差別化要因へと高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最终用途产业别:ガラス製造が主导、鋳造が成长

ガラス製造は2025年の数量の43.69%を占め、中国?インド?東南アジア全域で年間80~100GWの生産能力を追加する太陽光モジュール設備導入に牽引されて7.44% CAGRで拡大しています。ガラス向けアジア太平洋地域珪砂市场規模は中国の太陽光ガラス生産能力に根ざしていますが、マレーシアおよびインドの新規溶融炉は地理的多様化を示しています。鋳造用途は、精密グレードの低粘土砂を必要とする電気自動車ドライブトレインケーシングおよび5MW風力タービンハブによって活性化され、回復しています。これらの高純度鋳造グレードが牽引するアジア太平洋地域珪砂市场シェアは、自動車メーカーが軽量で複雑な鋳造ハウジングを目指す中で拡大する見込みです。

化学品の最终ユーザーは金属シリコン?ケイ酸ナトリウム?シリコーンゴム生产において珪砂を消费しており、中国の2024年における金属シリコン生产量300万トンと连动しています。建设は、惭砂の台头により成长は钝化しているものの、依然として大きな数量を维持しています。涂料?ろ过?セラミクスなどの小规模ながら差别化されたアウトレットはカスタマイズされた粒度分布を重视し、バルク贩売数量を上回るマージンをもたらすことが多く、これはアジア太平洋地域珪砂产业が付加価値ニッチへとシフトしていることを示すもう一つの指标です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年の数量の73.75%を占め、太陽光ガラスライン?フロートガラス溶融炉?ポリシリコン生産能力?金属シリコン製錬炉が膨大な量の珪砂を吸収しています。グリーンマイニング政策により稼働鉱山数は3分の2削減されましたが、統合型生産者は環境許可を確保し、ガラスメーカーとの長期引取契約を獲得しています。Xinyi Solarは例えば2024年上半期に437億香港ドルの収益を計上し、マレーシアの生産能力を拡大することで、アジア太平洋地域珪砂市场の影響力を東南アジアへと輸出しています。

インドは1.4兆米ドルの国家インフラパイプラインと太陽光モジュール向け生産連動型インセンティブに支えられ、8.59% CAGRで成長しています。ラジャスタン州?グジャラート州?アンドラプラデシュ州での競争入札は、選鉱と土地回復にコミットする事業者にのみ採掘リースを付与し、歴史的に断片化していたサプライチェーンを正規化しています。国内タイル生産は2024年に800万トンの珪砂を消費し、Borosil RenewablesとHNG Float Glassはラジャスタン州およびグジャラート州の自社鉱床に依存する溶融炉を稼働させており、アジア太平洋地域珪砂市场における地域需要を引き締めています。

日本?韩国?シンガポール?ASEAN5カ国が全体の景観を形成しています。日本と韩国は半導体および光ファイバー産業向けにオーストラリアから高純度石英を輸入し、シンガポールはマレーシアおよびベトナムの電子機器回廊へ供給する中継拠点として機能しています。インドネシアのヌサンタラ都市建设とベトナムの高速道路プロジェクトは建设グレードの需要を急増させていますが、許可審査に直面しています。タイとマレーシアはガラス生産能力を拡大し、チョンブリー?ラヨーン?ペラクから地元調達しています。オーストラリアは超高純度石英の重要なサプライヤーとなっており、アジア太平洋地域珪砂市场を特徴づける国境を越えた統合を強調しています。

竞争环境

アジア太平洋地域珪砂市场は中程度の断片化を示しており、上位5社のサプライヤーが数量の約33%を支配し、数百の小規模採石場が地域の購買者にサービスを提供しています。垂直統合が主要戦略であり、SibelcoとImerysは中国?インド?オーストラリアで選鉱プラントを運営し、地域間の価格差を裁定するために物流を同期させています。MitsubishiとTochuは商社機能を活用して東南アジアおよびオーストラリアからの供給を集約し、日本および韩国のガラス?半導体ハブへと供給しています。

Chongqing Changjiang River Moulding MaterialやXinyi Golden Ruiteなどの中国グループは、太陽光ガラスクラスターに近接した優遇許可の恩恵を受けています。オーストラリアの新興企業VRX SilicaとDiatreme Resourcesは半導体向け99.99% SiO?原料に参入しており、台湾?日本?韩国への引取を目的としたプロジェクトファイナンスに支えられています。世界知的所有権機関が追跡した特許出願は、プラズマ支援精製とマイクロ波支援乾燥への関心の高まりを示しており、これら二つの手法はエネルギー強度を低下させ収率を向上させ、技術を参入障壁として強化しています。

ISO 9001およびISO 14001への準拠は主要購買者の契約上の前提条件となりつつあり、認証監査に資金を投じられない零細採掘業者を周縁化しています。その結果、アジア太平洋地域珪砂市场は超低鉄分基準と厳格な環境指標を満たすことができる、資本力のある少数の事業者へと傾斜しています。

アジア太平洋地域珪砂产业リーダー

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

JFE Mineral & Alloy Company,Ltd.

Covia Holdings LLC

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年9月:VRX Silicaは、西オーストラリア州のArrowsmith North珪砂プロジェクトについて、水?環境規制局(DWER)から第V部工事承認を取得しました。この承認により、環境?採掘許可に続いて処理プラントおよび関連インフラの建设?操業が許可され、2026年下半期の初回生産が目標とされています。

- 2025年6月:Diatreme Resources Limitedのオーストラリア?クイーンズランド州における北部珪砂プロジェクト(NSP)が主要プロジェクト地位を付与され、高純度珪砂開発の許認可を迅速化するための連邦政府による促進支援が提供されることになりました。ケープフラッタリー近郊に位置するこのプロジェクトは、太陽光パネルおよびグリーンエネルギー向け材料の供給において重要な役割を担い、年間生産目標は300万~500万トンです。

アジア太平洋地域珪砂市场レポートの調査範囲

珪砂(工业用砂とも呼ばれる)は、主に二酸化ケイ素(通常は石英の形态)で构成される耐久性?耐热性に优れた鉱物です。ガラス製造?金属鋳造(鋳造业)?建设(コンクリート)?水ろ过?园芸用途に広く使用されています。

アジア太平洋地域珪砂市场は、グレード别?最終ユーザー産業別?地域别にセグメント化されています。グレード别では、ガラスグレード?鋳造?製錬グレード?光学ガラスグレード?中间贬笔蚕?超高贬笔蚕?ハイパー贬笔蚕にセグメント化されています。最终用途产业别では、ガラス製造?鋳造?化学?建设?涂料?コーティング?セラミクス?耐火物?ろ过?石油?ガス?その他最终ユーザー产业にセグメント化されています。本レポートは、地域内10カ国における珪砂の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| ガラスグレード |

| 鋳造?製錬グレード |

| 光学ガラスグレード |

| 中间贬笔蚕 |

| 超高贬笔蚕 |

| ハイパー贬笔蚕 |

| ガラス製造 |

| 鋳造 |

| 化学 |

| 建设 |

| 涂料?コーティング |

| セラミクス?耐火物 |

| ろ过 |

| 石油?ガス |

| その他最终ユーザー产业 |

| 中国 |

| インド |

| 日本 |

| 韩国 |

| インドネシア |

| タイ |

| マレーシア |

| シンガポール |

| フィリピン |

| ベトナム |

| その他アジア太平洋地域 |

| グレード别 | ガラスグレード |

| 鋳造?製錬グレード | |

| 光学ガラスグレード | |

| 中间贬笔蚕 | |

| 超高贬笔蚕 | |

| ハイパー贬笔蚕 | |

| 最终用途产业别 | ガラス製造 |

| 鋳造 | |

| 化学 | |

| 建设 | |

| 涂料?コーティング | |

| セラミクス?耐火物 | |

| ろ过 | |

| 石油?ガス | |

| その他最终ユーザー产业 | |

| 地域别 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| その他アジア太平洋地域 |

レポートで回答される主要な质问

アジア太平洋地域珪砂市场の規模はどのくらいですか?

アジア太平洋地域珪砂市场は2026年に1億8,068万トンに達し、2031年には2億4,941万トンに達すると予測されており、2031年にかけてCAGR 6.66%で推移する見込みです。

需要をリードしている国はどこですか?

中国は太阳光ガラス?フロートガラス?金属シリコン生产能力を背景に、2025年の数量の73.75%を占めてリードしています。

2031年にかけて最も成长の速いグレードはどれですか?

ハイパー贬笔蚕は半導体?電池サプライチェーンが純度基準を引き上げる中、11.32% CAGRで拡大しています。

低鉄分ガラス砂が供给不足になっている理由は何ですか?

太阳光モジュールは现在贵别?翱?が120辫辫尘未満のガラスを指定しており、适格な鉱床が限定され、选鉱投资が促进されています。

最终更新日: