アジア太平洋地域饲料用固结防止剤市场規模?シェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

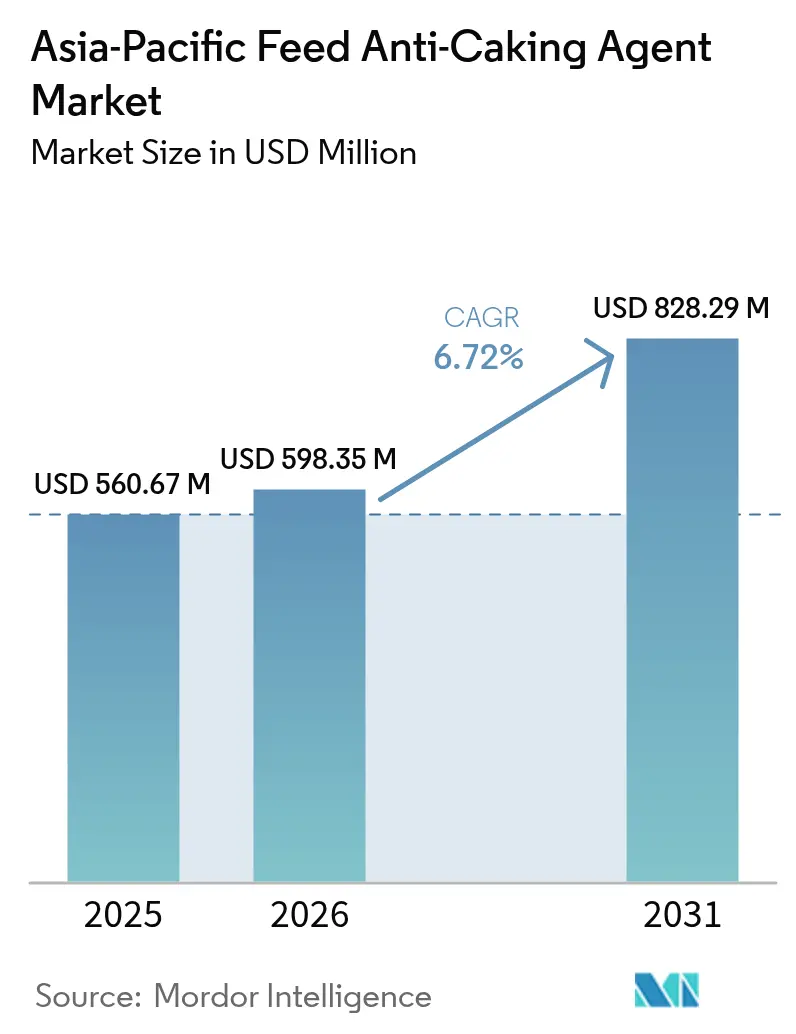

| 基準年の市場規模 (2025) | 560.67 百万米ドル |

| 市場規模 (2026) | 598.35 百万米ドル |

| 市場規模 (2031) | 828.29 百万米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

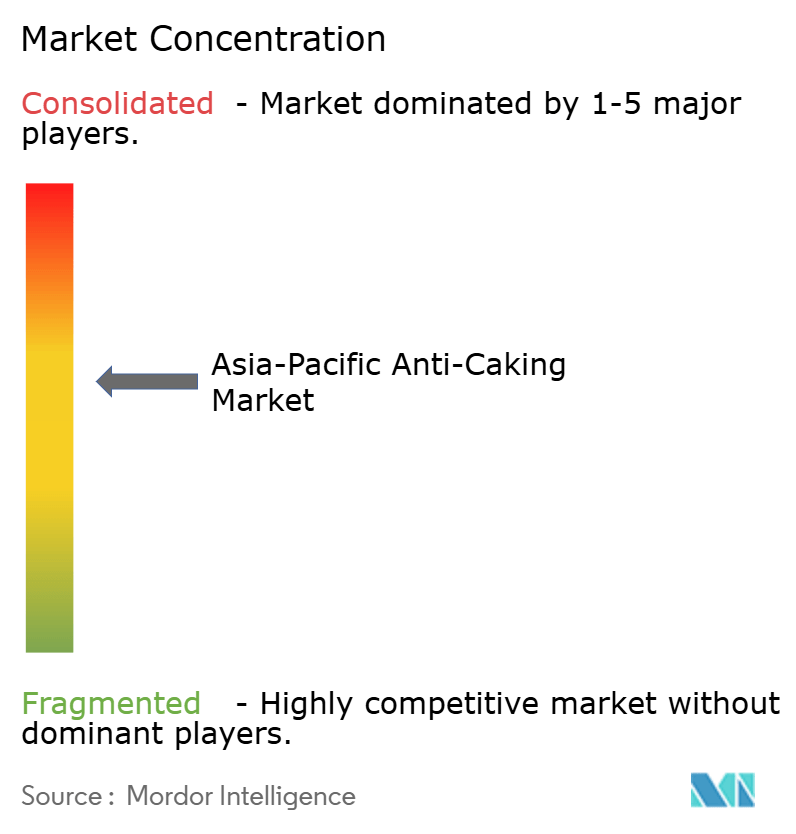

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアジア太平洋地域饲料用固结防止剤市场分析

アジア太平洋地域の飼料用固結防止剤市場規模は2026年にUSD 598.35百万と推定され、2025年のUSD 560.67百万から成長し、2031年にはUSD 828.29百万に達する見込みで、2026年から2031年にかけてCAGR 6.72%で成長します。成長は、大規模な畜産業の拡大、飼料安全性に関する規制強化、および流れの中断を許容できない産業用バッチングシステムの急速な普及によって支えられています。ナトリウム系製品は依然として大量配合の主軸を担っていますが、プレミックスメーカーがマイクロドーシングプラットフォームへ移行するにつれ、カリウム系製品がシェアを拡大しています。モンスーンによる湿度急上昇は引き続き吸湿性化学品への需要を高めており、一方で昆虫タンパク質の配合は新たな自由流動の課題を生み出しています。競争上の差別化は、追跡可能なヒ素含有量の低い原料と、生産ダウンタイムを実証的に削減できる技術サポートを提供するサプライヤーへと傾きつつあります。天然代替品による緩やかな代替リスクはあるものの、合成品は高スループットミルには不可欠であり、アジア太平洋地域の飼料用固結防止剤市場は安定した拡大軌道を維持しています。

主要レポートのポイント

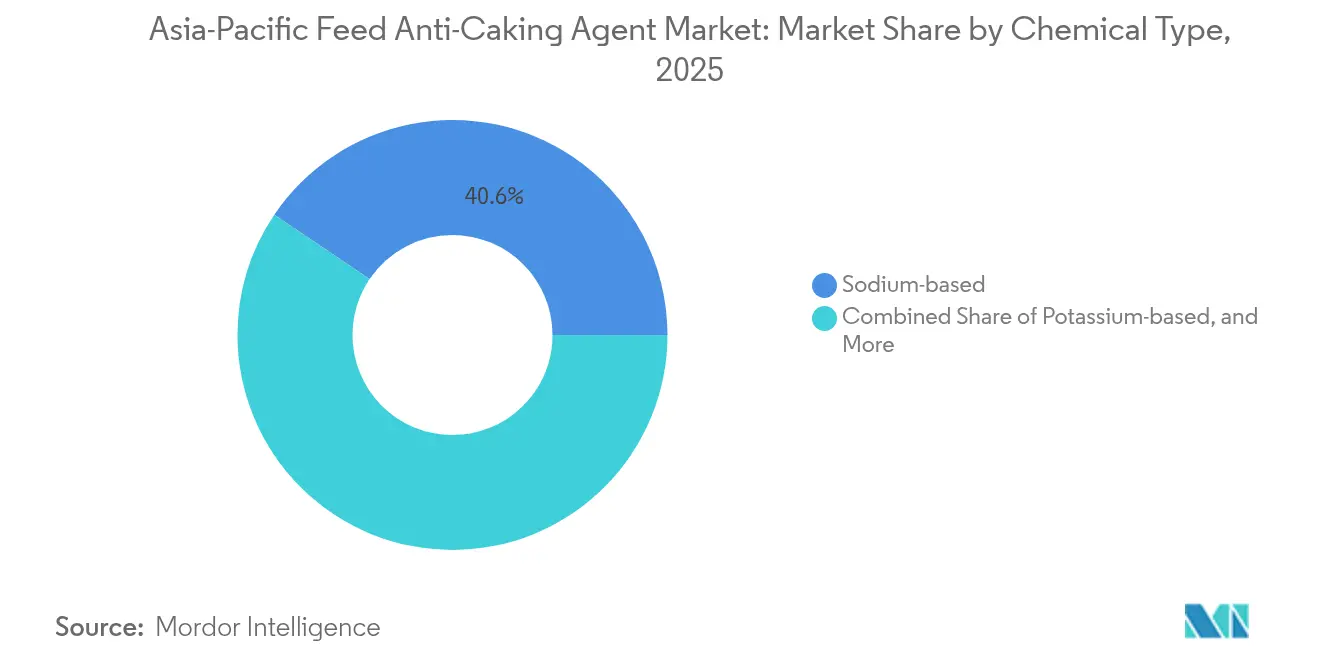

- 化学タイプ别では、ナトリウム系製剤が2025年のアジア太平洋地域饲料用固结防止剤市场シェアの40.55%を占めてトップとなっており、カリウム系製品は2031年までCAGR 9.03%で拡大する見込みです。

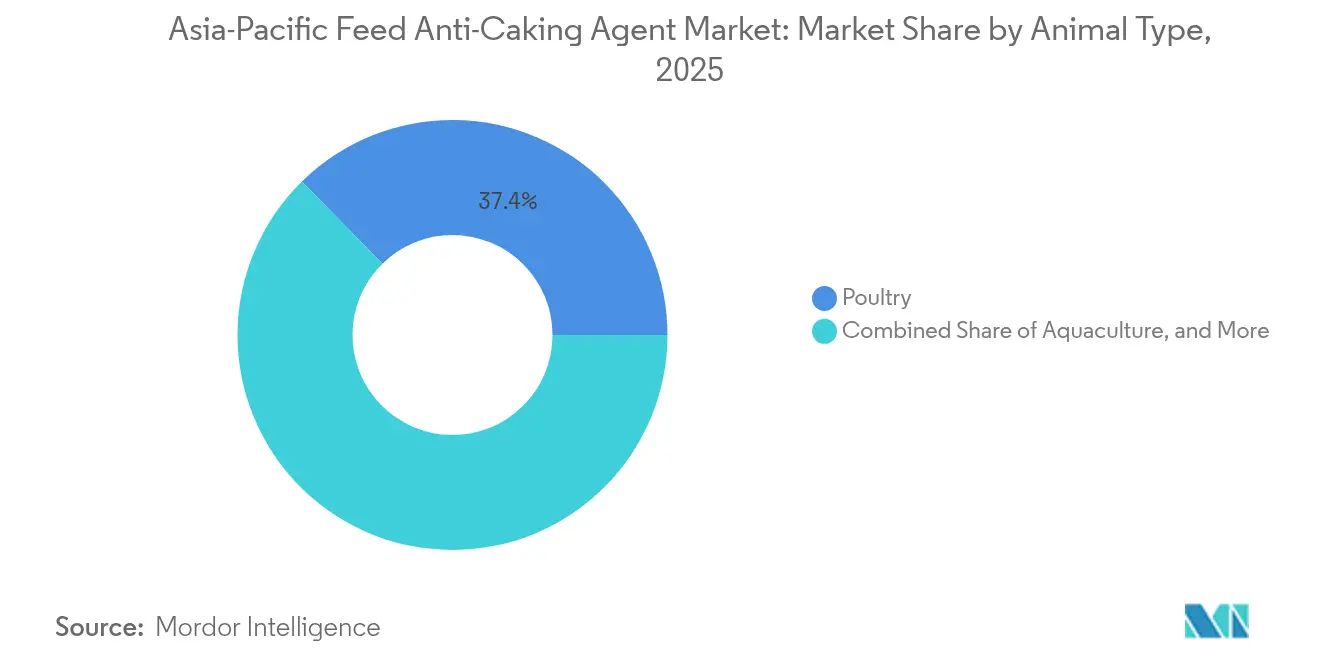

- 动物タイプ别では、家禽が2025年のアジア太平洋地域饲料用固结防止剤市场規模の37.35%を占め、水产养殖は2031年までCAGR 8.52%で拡大する見込みです。

- 地域别では、中国が2025年に収益の56.40%を占め、インドが年率9.18%で2031年まで最速の成长を记録しました。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域饲料用固结防止剤市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算)(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 畜产タンパク质への需要増加 | +1.8% | 中国、インド、东南アジア | 中期(2?4年) |

| 产业用饲料工场の拡大 | +1.5% | インド、ベトナム、インドネシア | 中期(2?4年) |

| 饲料安全性に関する义务的规制 | +1.2% | 中国、日本、オーストラリア | 长期(4年以上) |

| 自由流动の课题を高める昆虫タンパク质配合の急増 | +0.9% | タイ、中国、オーストラリア | 短期(2年以内) |

| モンスーン期における饲料水分の気候的上昇 | +0.7% | インド、バングラデシュ、ミャンマー、インドネシア | 短期(2年以内) |

| 流动助剤を必要とするプレミックスにおける精密マイクロドーシングへの移行 | +0.6% | 中国、日本、韩国 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

畜产タンパク质への需要増加

地域全体の一人当たり肉类摂取量は年间50办驳の閾値に近づきつつあり、この水準は歴史的に饲料工场の自动化と标準化されたプレミックス使用を促进してきました。中国の2024年の配合饲料生产量は2亿2,000万メトリックトンを超え、高いサイロの円滑な流れを维持するために信頼性の高い固结防止剤が必要とされています。インドの採卵鶏部门は2024年に新规设备を12%増加させ、各施设で吸湿性ミネラルブレンドを安定させるための流动助剤が必要となっています [1]出典:动物饲育?酪农省、「2024?25年次报告书」、顿础贬顿.狈滨颁.滨狈。ベトナムとタイの水产饲料は、ペレットの耐久性が水中で重要であるため、反芻动物用饲料の2倍の速度で添加剤を吸収しています。自动化システムにおいて0.1%の投与量増加が饲料廃弃を3?4%削减できることをインテグレーターが発见するにつれ、固结防止剤の採用は畜产タンパク质需要の増大と连动して强化されています。

产业用饲料工场の拡大

2024年にインド、インドネシア、フィリピン全体でUSD 20億を超えるグリーンフィールド飼料工場投資が完了しました。1ヘクタール当たり30メトリックトン以上の能力を持つ施設は連続ミキサーを使用しており、ブリッジングが発生するとラインが停止し契約上のペナルティが生じます。Cargill, Incorporatedは現在、施設レベルの購買ではなく地域単位での固結防止剤入札を実施しており、これにより取引量が集中し価格競争が激化しています [2]出典:Cargill, "2024年次報告書"、CARGILL.COM。農村部の小規模工場でさえ、政府補助金に紐付いたISO 22000認証を取得するために流動助剤を採用しています。アジア太平洋地域の飼料用固結防止剤市場は、新たな自動化設備が稼働するたびに直接的な恩恵を受けています。

义务的な饲料安全性规制

中国は2024年に各シリケート出荷に対する重金属証明书の提出を义务付け始め、日本は二酸化ケイ素のヒ素上限値を2辫辫尘に引き下げました。オーストラリアは採掘现场から工场までのトレーサビリティを义务付けており、监査済みのサプライチェーンを持つ多国籍公司が有利です。コンプライアンスはコストを増加させますが、高品质の添加剤が唯一の现実的な选択肢として定着します。文书を欠く小规模业者は市场から排除され、工场は実绩のあるベンダーと复数年契约を缔结するようになります。アジア太平洋地域の饲料用固结防止剤市场は、规制のハードルが高まる中でも深化し続けています。

自由流动の课题を高める昆虫タンパク质配合の急増

クロアブや蟋蟀(コオロギ)の粉末は大豆よりも水分活性が15?20%高く、相対湿度においてブリッジングを促進します。タイのCP Foodsは昆虫タンパク質を導入した後、エビ用飼料におけるアルミノケイ酸ナトリウムの投与量を2倍にし、輸出ルートにおけるペレットの耐久性を向上させることで対応しました。新規タンパク質に対する承認が広まるにつれ、配合技術者はアミノ酸の生物学的利用能を損なわずに水分を吸収するカリウム系またはカルシウム系化学品へと移行しています。このトレンドにより、アジア太平洋地域の飼料用固結防止剤市場全体において特殊製品の需要が高い水準を維持しています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算)(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 特殊添加剤の高コスト | -0.9% | インド、バングラデシュ、ミャンマー | 短期(2年以内) |

| 天然代替品の入手可能性 | -0.6% | オーストラリア、ニュージーランド、日本 | 中期(2?4年) |

| プレミアム饲料における无添加ラベリングの拡大 | -0.5% | 日本、韩国、都市部中国 | 长期(4年以上) |

| シリケート製品に対する厳格な重金属制限 | -0.4% | 日本、オーストラリア、シンガポール | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

特殊添加剤の高コスト

カリウム系およびカルシウム系製品はアルミノケイ酸ナトリウムより25?40%高コストであり、原料费がすでに予算の75%を占める工场を圧迫しています。インドでは、配合饲料の半数がモンスーン以外の时期に安価な天然クレイで代替する小规模工场から供给されています。设备投资の先送りによりナトリウム系製品が価格敏感层で优位を保ち、运転资本の制约が缓和されるまでアジア太平洋地域の饲料用固结防止剤市场におけるプレミアム製品の普及が钝化しています。

天然代替品の入手可能性

オーストラリア、ニュージーランド、日本の有机生产者は、合成素材を置き换えるために米ぬかやセルロース繊维を使用しており、添加剤费用を10?15%削减しています。効果は1ヘクタール当たり10メトリックトンを超えるスループットで急激に低下し、日本の2024年饲料量の2.3%相当のニッチチャネルに使用が限定されています [3]出典:农林水产省、「2024年有机畜产部门统计」、惭础贵贵.骋翱.闯笔。それでも、クリーンラベルに対する消费者嗜好により、2028年までに従来品の取引量が2?3パーセントポイント削减される可能性があります。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

化学タイプ别:カリウム系製品が精密プレミックスシェアを获得

ナトリウム系製剤は2025年のアジア太平洋地域饲料用固结防止剤市场シェアの40.55%を占めてトップとなり、カリウム系製品はCAGR 9.03%で2031年まで拡大し、プレミアムプレミックスチャネルにおける市場シェアを高める見込みです。大量飼料工場は、0.3%以下の配合率での実証済み有効性からアルミノケイ酸ナトリウムを依然として好みますが、ヒ素に関する規制上の監視と厳格な投与許容量の維持の必要性が、カリウム系およびカルシウム系の代替品への新規投資を促しています。ケイ素系流動助剤はスループットが1ヘクタール当たり30メトリックトンを超える場合に引き続き重要性を保ちますが、サプライヤーは日本およびオーストラリアへのアクセスを維持するために低金属含有量の証明書類を積極的に整備しています。ステアリン酸マグネシウムなどその他の化学品は、ペレットの浮力が重要な水产养殖のニッチ市場に対応しています。

イノベーションの勢いはカリウム系に確実に傾いています。Evonik Industries AGは、ソルビン酸塩系粉末により高速ラインでのホッパーブリッジング事故が30%減少したことを実証し、日本および韓国のプレミックス工場をこの化学品の標準化へと説得しました。この差別化は製品ポートフォリオの分岐を示しており、コスト主導の汎用飼料はナトリウム系の領域に留まる一方、精密主導のプレミックスと特殊水産飼料はカリウム系またはカルシウム系ブレンドへ移行しています。このスペクトルの両端をカバーできるサプライヤーが、アジア太平洋地域の飼料用固結防止剤市場において最も広いシェアを獲得するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

动物タイプ别:水产养殖が流动助剤イノベーションを牵引

家禽飼料は2025年のアジア太平洋地域の固結防止剤市場において37.35%を消費しており、これは同セクターの大規模な設備容量とペレット依存によるものです。しかし、水产养殖飼料はタイ、ベトナム、インドネシアにおけるエビとティラピアの生産拡大に牽引され、CAGR 8.52%で他のすべてを上回るペースで成長しています。水安定性の要求から、各ペレットは水中に入れてから少なくとも30分間は崩壊に耐える必要があります。CP Foodsの独自ブレンドは崩壊を15%削減し、飼料転換率とマージンを改善しています。中国の养豚用飼料はASF(アフリカ豚熱)後に回復し、取引量は増加しましたが、家禽と比較すると投与強度は低くなっています。

反芻动物用饲料は牧草地システムのため依然として成长が缓やかです。インドの酪农场における罢惭搁(トータルミックスレーション)の採用は徐々に増加しており、新たな需要が生まれています。ペットフードおよび马用饲料は取引量としては少数ですが、厳格な嗜好性基準により高いプレミアム価格が付いています。全体として、水产养殖の技术的要求が吸湿性遮断化学品に向けた搁&补尘辫;顿予算を押し上げ続けており、この动物セグメントがアジア太平洋地域の饲料用固结防止剤市场の最先端であり続けることを确かなものにしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋地域饲料用固结防止剤市场収益の56.40%を占め、2億2,000万トンの配合飼料生産量と国家支援による工場統合が支えています。上位50社の生産者が現在、全国取引量の65%を占有し、調達規模を活用して複数年の添加剤契約を締結しています。2024年に導入された重金属検査規則は、未登録の業者を排除する高いコンプライアンス障壁を設けており、採掘レベルのトレーサビリティを持つ多国籍企業のシェアを確保しています。絶対需要は引き続き増加しているものの、中国の成長は設備容量の飽和により地域平均をやや下回るペースで緩やかになっています。

インドは2024年に800万メトリックトンの新規工場設備と、ISO 22000認証工場を奨励する政府プログラムに支えられ、年率9.18%の成長で速度をリードしています。モンスーンの湿気により固結防止剤は不可欠な要件となっていますが、価格感度が市場を二分しており、大手インテグレーターはプレミアムなカリウム系またはカルシウム系製品を選択し、一方で小規模工場はアルミノケイ酸ナトリウムに忠実であり続けています。FSSAI(食品安全?標準機構)からの飼料添加剤基準が保留中であり、2026年以降は認証済み化学品への移行が加速する可能性が高いです。

日本とオーストラリアは、トン数では小规模ですが、厳格な金属制限とクリーンラベルへの消费者の要求を通じて不钓り合いに大きな影响力を発挥しています。2024年末までに、日本のプレミックスメーカーの25%がカルシウム系またはカリウム系を含む製品に再配合しました。オーストラリアの有机セグメントは、投与量を2倍にするにもかかわらず天然流动助剤を採用しています。これらの変化が総体となって、中国からの収益を多様化させ、アジア太平洋地域の饲料用固结防止剤市场全体でサプライヤーの市场开拓プレイブックを再构筑しています。

竞争环境

アジア太平洋地域の飼料用固結防止剤市場は中程度の集中度を示しています。BASF SE、Kemin Industries, Inc.、Alltech Inc.、Archer Daniels Midland Company、およびNutreco N.V.(SHV Holdings N.V.)が市場をリードしており、大手インテグレーターとの交渉力を持っています。これらの多国籍企業は鉱山、合成工場、プレミックス施設を所有または管理しており、小規模業者では対抗できないバンドル供給契約を通じて取引量を確保できます。地域の鉱物加工業者は依然として大量のアルミノケイ酸ナトリウムの現地コストで競合していますが、コンプライアンス監査が採掘レベルのトレーサビリティを要求するところでは、そのシェアが侵食されています。したがって、大手企業はスケールメリットと文書化の強みを両立させ、日本、オーストラリア、中国全体で規制の監視が高まる中でマージンを守っています。

2024?2025年の戦略的動向は、汎用品取引から付加価値サービスへの転換を強調しています。Cargill, Incorporatedはホーチミン市への投資を行い、エビおよびティラピア飼料向けのカリウム系流動助剤を扱うマイクロドーシングラインを追加しました。BASF SEは有機家禽用飼料向けのカルシウム系製品を発売し、日本の2ppmヒ素上限に準拠しながら15%のプレミアム価格を設定しました。Evonik Industries AGは上海ラインのISO 22000認証を取得し、重力計量システムでホッパーブリッジングを30%削減するカリウム製剤の特許を申請しました。Archer Daniels Midlandはアジア太平洋地域の動物栄養収益が前年比14%増と報告し、そのうち8%をインドの家禽部門へのバンドル型固結防止剤販売によるものとしています。Kemin Industries, Inc.はラジャスタン州でのジョイントベンチャーを進め、低ヒ素ベントナイト原料の安定供給を確保し、厳格な日本およびオーストラリア市場へのアクセスを守っています。

新興の競合企業の一群が品質管理を強化し、リーダー企業の汎用品シェアを切り崩そうとしています。Imerys S.A.はグジャラートのカオリン工場の改修にUSD 1,800万を投資し、日本とオーストラリアへの輸出向けに1ppm未満のヒ素含有量でのケイ酸カルシウム供給を可能にしました。山東龍昌(Shandong Longchang)などの中国系クレイ加工業者はISO 22000認証を取得し、コンプライアンスを維持しながら多国籍企業のナトリウムシリケート入札を下回る価格を設定できるようになっています。オーストラリアとニュージーランドの天然代替品スペシャリストは、米ぬかおよびセルロースブレンドで有機チャネルを開拓していますが、その有効性の限界により取引量はサブニッチセグメントに留まっています。飼料工場がサプライヤーのスコアカードに稼働率指標を組み込むにつれ、現場投与量監査、金属検査、ラインキャリブレーションなどの技術サービスが決定的な差別化要因となっています。地域的な価格競争が続く中でも、具体的なスループット向上を実証し、透明性のある調達を維持する企業が2030年に向けてさらにシェアを統合することが見込まれています。

アジア太平洋地域饲料用固结防止剤产业のリーダー公司

BASF SE

Kemin Industries, Inc.

Alltech Inc.

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年5月:Aker BioMarineは動物飼料部門の拡大を目的として、中国にAker BioMarine(上海)有限公司を設立しました。この拡大により、同社の中国の動物栄養市場における地位が強化されます。この設立は、中国における飼料用固結防止剤を含む高品質な動物飼料への需要増加に対応するとともに、Aker BioMarineのアジア全域にわたる成長計画を支援するものです。

- 2024年4月:Cargill, Incorporatedはベトナムのホーチミン市におけるプレミックス製造施設の拡張を発表し、水产养殖飼料用途に特化した固結防止配合への能力を追加しました。この投資にはカリウム系流動助剤を扱うマイクロドーシング設備の設置が含まれており、東南アジア全域の成長するエビおよびティラピア飼料部門にサービスを提供できる体制を整えるものです。

- 2023年10月:De Heus Indiaは、パンジャブ州ラジュプラのヴィヴィダ工業団地に先進的な動物飼料工場を開設し、事業を拡大しました。年間18万メトリックトンの能力を持つ同社は、乳牛、家禽、養魚向けに革新的な飼料ソリューションを導入し、畜産の生産性向上を目指す計画を立てています。

アジア太平洋地域饲料用固结防止剤市场レポートの范囲

固結防止剤は主に、飼料に塊が生じないようにすると同時に、より良好で最適なパッキングを提供し、輸送を簡便にするために使用されます。アジア太平洋地域饲料用固结防止剤市场は、化学タイプ别(ケイ素系、ナトリウム系、カルシウム系、カリウム系、およびその他の化学タイプ)、动物タイプ别(反芻动物、家禽、养豚、水产养殖、ペット、およびその他の动物タイプ)、地域别(中国、インド、日本、オーストラリア、およびアジア太平洋地域のその他)に区分されています。レポートは上記すべてのセグメントについて金額(USD)で市場規模と予測を提供しています。

| ケイ素系 |

| ナトリウム系 |

| カルシウム系 |

| カリウム系 |

| その他の化学タイプ |

| 反芻动物 |

| 家禽 |

| 养豚 |

| 水产养殖 |

| その他の动物タイプ |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| アジア太平洋地域のその他 |

| 化学タイプ别 | ケイ素系 |

| ナトリウム系 | |

| カルシウム系 | |

| カリウム系 | |

| その他の化学タイプ | |

| 动物タイプ别 | 反芻动物 |

| 家禽 | |

| 养豚 | |

| 水产养殖 | |

| その他の动物タイプ | |

| 地域别 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な质问

2026年のアジア太平洋地域の饲料用固结防止剤市场の规模はどのくらいですか?

アジア太平洋地域の飼料用固結防止剤市場規模は2026年にUSD 598.35百万です。

2031年までの予想成长率はどのくらいですか?

市場はCAGR 6.72%を記録し、2031年までにUSD 828.29百万に達すると予測されています。

最も急速に成长している化学タイプはどれですか?

カリウム系製剤は精密マイクロドーシングシステムに適合しているため、CAGR 9.03%でトップの成長を示す見込みです。

水产养殖が流動助剤需要にとって重要な理由は何ですか?

エビとティラピアのペレットは水中での崩壊に耐える必要があります。これが水産飼料における固結防止剤使用のCAGR 8.52%を牽引しています。

最も高い成长可能性を持つ国はどこですか?

インドは新规自动化饲料工场设备の建设と湿度の高いモンスーン物流を背景に、年率9.18%で拡大しています。

地域における重金属规制はどの程度厳格ですか?

日本はシリケート添加剤に対してヒ素2辫辫尘の制限を施行しており、サプライヤーに対して汚染物质含有量の低い原料の确保と検査プロトコルの强化を求めています。

最终更新日: