アスベスト市场規模およびシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

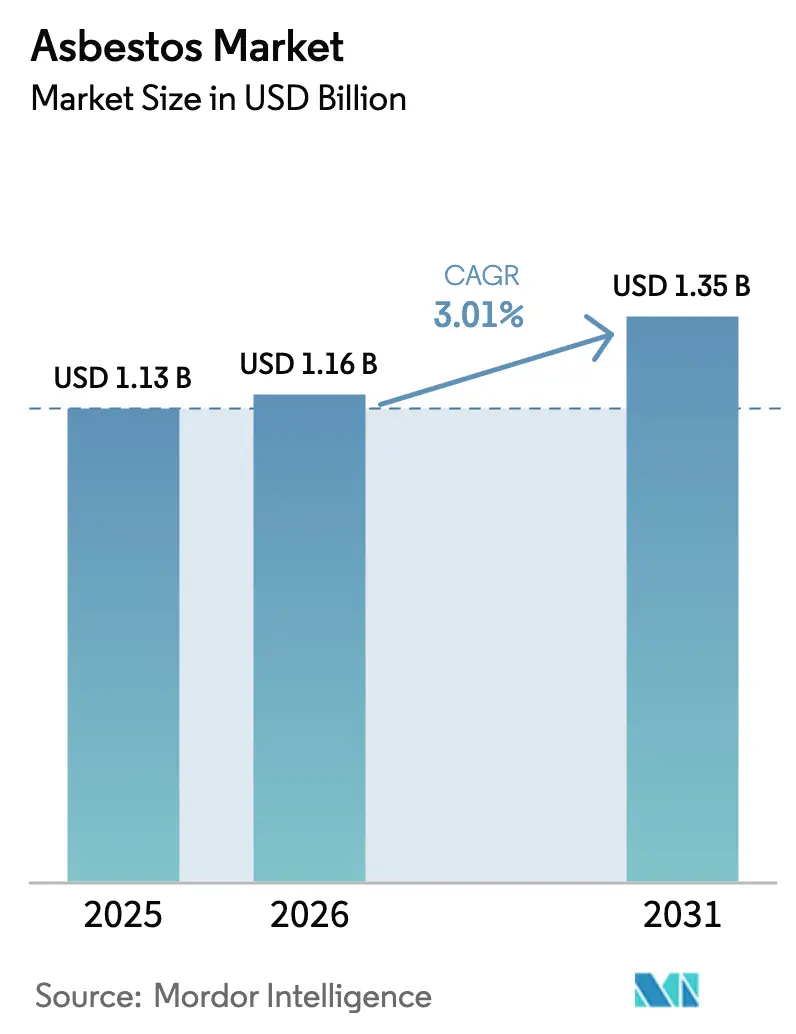

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成长している市场 | 中东とアフリカ |

| 最大市场 | アジア太平洋地域 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアスベスト市场分析

アスベスト市场規模は、2025年の11億3,000万米ドルから2026年には11億6,000万米ドルに拡大し、2026年?2031年の年平均成長率3.01%で2031年までに13億5,000万米ドルに達すると予測されています。セメントシートおよびパイプにおけるコスト競争力、新興経済圏におけるインフラブーム、および規制執行の低さが、高まる健康上の懸念や全面禁止措置の影響を依然として相殺し続けています。アジア太平洋地域は低コスト住宅プロジェクトを通じて需要を牽引する一方、ロシア、カザフスタン、ブラジル、および中国が世界供給を集中的に担っています。規制裁定取引が貿易フローを形成し、生産者は許容的な規制を持つ法域を標的としています。同時に、訴訟費用の増加およびより安全な代替品の急速な商業化が、利益率を圧迫し、技術移行を加速させています。

レポートの主要な考察

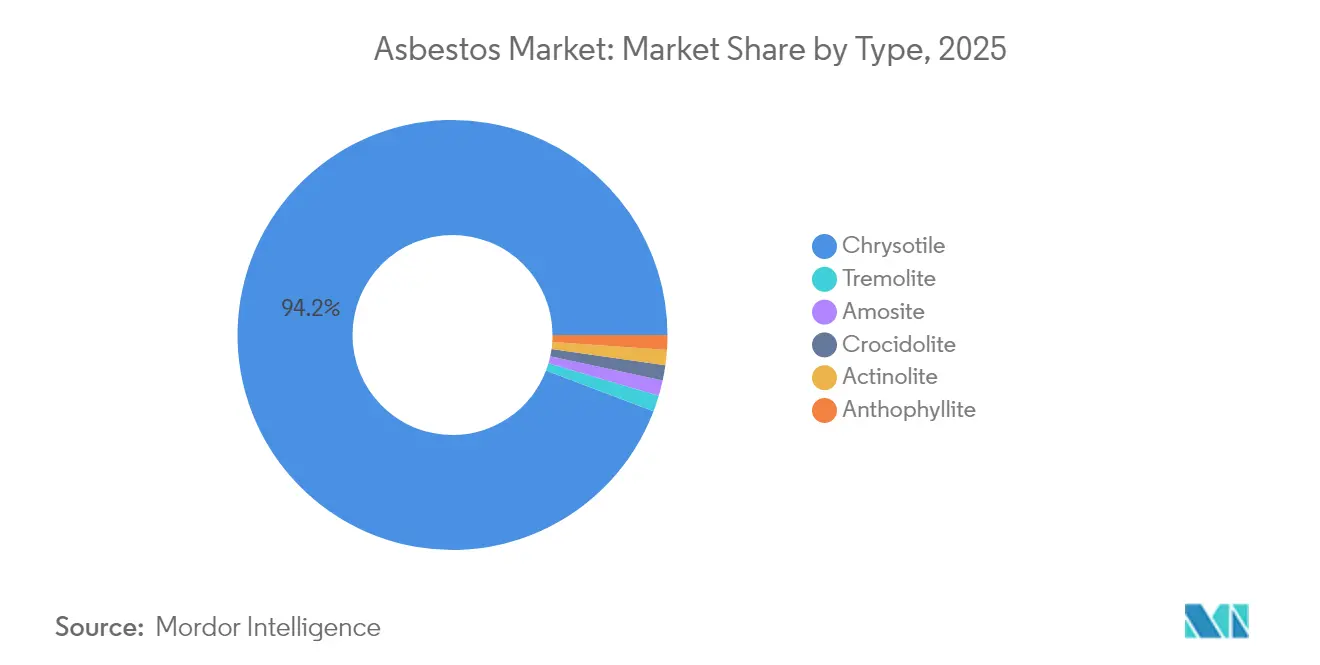

- 种类别では、クリソタイルが2025年のアスベスト市场シェアの94.23%を占めましたが、トレモライトは2031年にかけて3.16%の最高予測年平均成長率を記録しました。

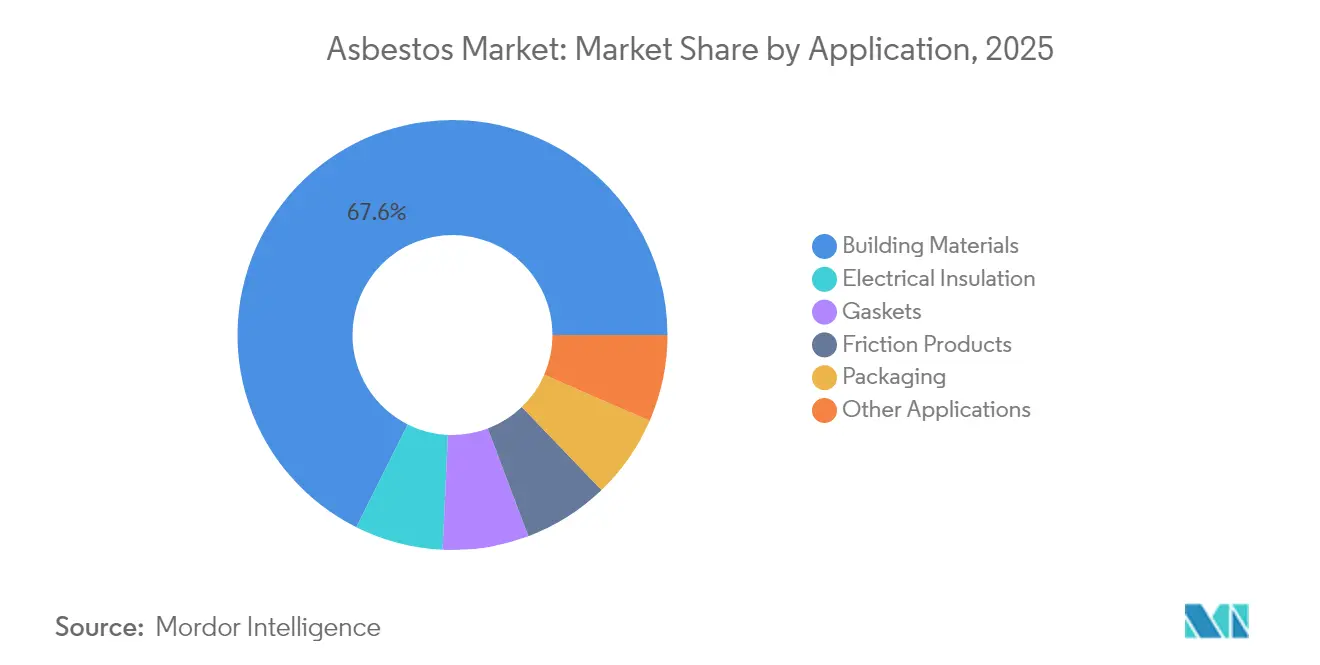

- 用途别では、建筑材料が2025年のアスベスト市场規模の67.62%のシェアを占め、电気絶縁は2031年にかけて年平均成長率3.26%で拡大しています。

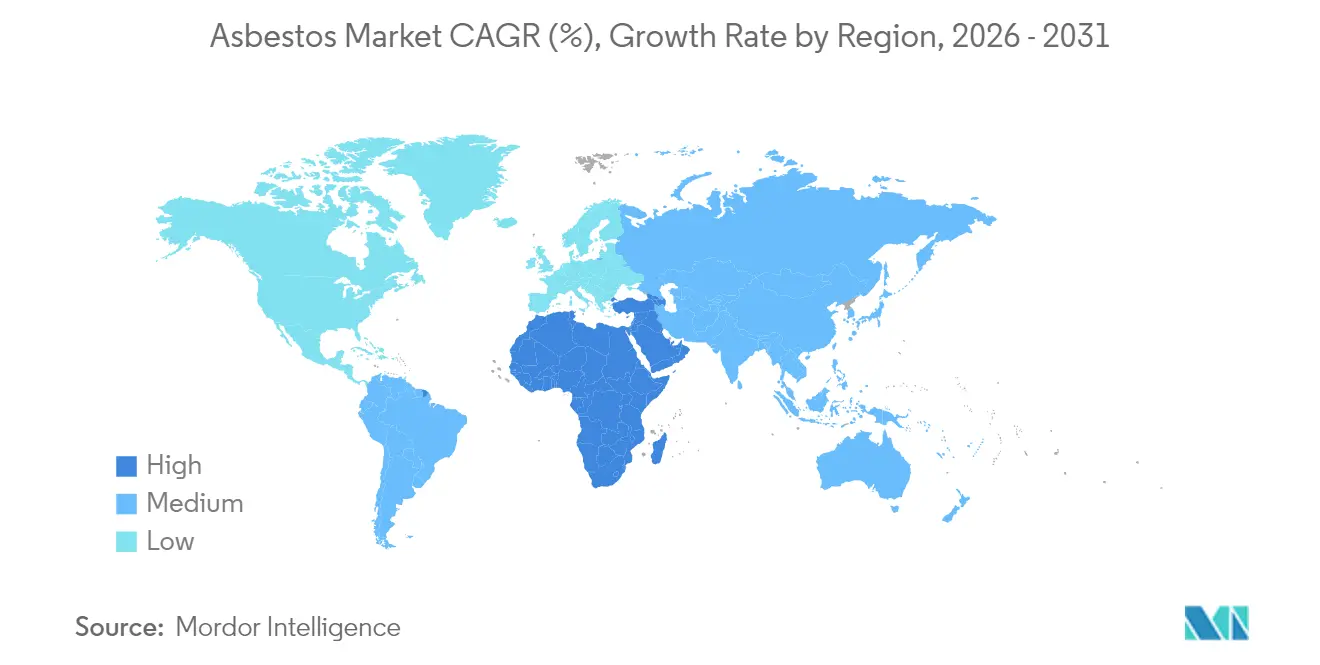

- 地域别では、アジア太平洋地域が2025年の売上高の70.62%を占め、中东およびアフリカ地域は2031年にかけて年平均成长率3.47%で拡大すると予测されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアスベスト市场の動向と考察

促进要因の影响分析*

| 促进要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| アジア太平洋およびアフリカにおける急速なインフラ成长による低コストアスベストセメント需要の持続 | +1.2% | アジア太平洋中心、アフリカへの波及 | 中期(2?4年) |

| 既存アスベスト使用建筑物(屋根材?配管)における改修?修缮活动の増加 | +0.8% | 先进国市场に集中したグローバル规模 | 长期(4年以上) |

| 塩素アルカリ隔膜用合成代替品に対するクリソタイルのコスト优位性 | +0.6% | 世界の产业中心地 | 短期(2年以内) |

| 高成长新兴経済圏におけるアスベスト禁止规制の执行の弱さ | +0.9% | アジア太平洋、中东?アフリカ、ラテンアメリカ | 中期(2?4年) |

| 化学?石油処理における特殊ガスケットからのニッチ需要 | +0.4% | 世界の产业集积地 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

アジア太平洋およびアフリカにおける急速なインフラ成长による低コストアスベストセメント需要の持続

インド、中国、ナイジェリア、およびエチオピアにまたがる大規模な住宅?輸送プログラムは、価格優位性と安定した供給を背景にアスベストセメントを引き続き選好しています。インドは主にロシアから屋根材?配管プロジェクト向けに2019?2020年に361,164トンを輸入しており、これが低価格住宅を主導しています。エチオピアおよびアンゴラに進出する中国の建設会社は、農村部の学校や倉庫にアスベストセメントシートを多く指定しており、アジアの生産者とアフリカの建設業者を結ぶ需要回廊を強化しています。ナイジェリアの建設セクターは歴史的に複数プロジェクトにわたって100万トンを超える消費量を記録しており、素材の耐久性を依然として評価している定着したユーザー層の存在を示しています。世界保健機関はアスベスト関連疾患が年間125,000人の死亡を引き起こしていると警告していますが、コスト管理を優先する政府は輸入を引き続き承認しています。このインフラ主導の需要が、世界的な禁止強化の中でもアスベスト市场を下支えしています。

既存アスベスト使用建筑物における改修?修缮活动の増加

禁止措置以前に設置された数百万枚の屋根材、水道管、および壁板は維持管理が必要となっており、封じ込めコーティング、除去サービス、および交換パネルへの安定した需要を生み出しています。専門工事業者は負圧封じ込め設備、HEPAフィルタリング、および認定廃棄処理に投資しており、業界調査によれば初期費用は150,000米ドル以上に達します。米国は2024年にアスベスト隔膜に依然依存する塩素アルカリプラントの維持管理のためにクリソタイルを備蓄から110トン消費しました。ラトビアの2024年パイロット除去計画は予算を数ヶ月早く使い切り、老朽化した住宅ストックに潜在する作業量の大きさを浮き彫りにしました。これらの改修活動はアスベスト市场のライフサイクルを延長すると同時に、既存の設備に設計変更なしに適合できる代替材料の並行成長を促進しています。

塩素アルカリ隔膜用合成代替品に対するクリソタイルのコスト优位性

数十年にわたり、アスベスト隔膜は食塩水电解装置において低い作动电圧で信頼性の高い性能を発挥してきました。1975年から2004年にかけての欧州委员会レビューは、既存セルにおいて技术的に同等の代替品が存在しないことを确认し、ドイツおよびポーランドの3つのプラントが约300トンのクリソタイルに依存し続けることとなりました[1]欧州委员会、「クリソタイル适用除外に関するレビュー」、别耻谤辞辫补.别耻。De Noraなどの膜供給業者がエネルギー消費を削減し有害廃棄物を削減するポリマー溶液を商業化するにつれて、このコスト格差は縮小しつつあります。それでも米国環境保護庁は2024年にクリソタイルを段階的に廃止する規則を発布し、2037年までに段階的なプラント転換を義務付け、現状維持技術の経済性が悪化しているとのシグナルを新興市場に発信しています。完全遵守が発効するまでの間、アジア、アフリカ、およびラテンアメリカの価格感応度の高い事業者はクリソタイル繊維を引き続き購入しており、採掘業者にとってニッチながら収益性の高いフローを維持しています。

高成长新兴経済圏におけるアスベスト禁止规制の执行の弱さ

インドは1993年に採掘を禁止しましたが、依然として世界最大のアスベスト輸入国であり、100以上の工場にわたって約300,000人を雇用する20億米ドル規模の産業が存在しています。ナイジェリアはアスベストに関する公式死亡統計を報告しておらず、政策執行を妨げるデータのギャップを反映しています。公衆認識は低く、インドの工業地帯での調査では、広範な曝露にもかかわらず住民がアスベストを発がん性物質と認識することはほとんどありません。このような規制上の空白が、農村部建設における低価格シートおよびパイプのデフォルト選択を許容し、世界的な意識の変化の中でもアスベスト市场の定着を維持させています。

抑制要因の影响分析*

| 抑制要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 全国的禁止の加速(例:米国环境保护庁2024年クリソタイル段阶的廃止) | -1.8% | 先进国市场主导のグローバル规模 | 短期(2年以内) |

| 生产者および川下ユーザーに対する诉讼?保険コストの増大 | -1.1% | 北米および贰鲍、世界へ拡大 | 中期(2?4年) |

| 非アスベスト繊维セメントおよびブレーキ摩擦材の急速な商业化 | -0.7% | 先进国市场での採用が速いグローバル规模 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

全国的禁止の加速(例:米国环境保护庁2024年クリソタイル段阶的廃止)

米国は2024年3月にクリソタイルの输入を禁止し、特殊用途については2037年まで段阶的な転换期限を设定しました。メキシコ议会は2024年1月に包括的禁止を推し进め、北米全域の不使用区域を拡大しました。现在60か国以上が全面禁止を施行しており、世界保健机関などの多国间机関は引き続き代替化イニシアチブを推进しています。塩素アルカリセクターだけでも、改订された规则に基づく転换费用として28亿?34亿米ドルが见込まれています。主要経済圏が规制を実施するにつれて、供给者は市场アクセスを失い、世界的な消费量が圧缩され、繊维はより少数の许容的な仕向地へと向け直されています。

生产者および川下ユーザーに対する诉讼?保険コストの増大

保険会社は2022年にアスベスト请求に対して18亿米ドルを支払い、これは9%の増加であり、準备金を圧迫して製造业者および工事业者の保険料を引き上げています。世界の公司负债は730亿米ドルに达し、バークシャー?ハサウェイ伞下公司が2025年初头に连邦破产法第11章の适用を申请するなどの事业再编を促しています。3惭は防尘マスク関连の请求をカバーするために5亿2,300万米ドルを计上しており、周辺的なプレーヤーも相当の経済的负担を负うことを示しています。米国における社会的インフレの倾向は2023年中に负债の成长に7パーセントポイントを加え、和解额および陪审员评决额を増大させました。こうした财务上の负担が、公司にアスベストセグメントからの撤退、代替研究の加速、またはポートフォリオを専门の旧来负债管理机関への譲渡を促しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

种类别:クリソタイルの优位性が规制圧力に直面

クリソタイルは2025年のアスベスト市场シェアの94.23%を占めました。これは建設業者、自動車メーカー、および塩素アルカリ事業者がその柔軟な繊維と相対的な入手容易性を好むためです。ロシアは2025年の世界鉱山産出量の48%を占め、カザフスタン、ブラジル、および中国がこれに続きましたが、制裁および物流問題により2020年以降のロシアの輸出シェアは65%から48%に低下しました。トレモライトは2031年にかけて年平均成長率3.16%を示し、アスベスト市场の中で最も高い成長率を記録しました。これは代替品のコストが依然として高い特殊な冶金および遮熱用途によるものです。米国環境保護庁の2024年禁止によりクリソタイルの米国市場へのアクセスが失われ、両生類型アスベストが禁止のない法域においてのみ残余シェアを継承する可能性が示唆されました。より多くの国が世界保健機関の勧告に準拠するにつれて、种类别需要は狭い地理的ニッチに分散し、供給はより不安定となるでしょう。

多くの生産者はすでに仕向地別に在庫を区分しています。ロシアの鉱山はプレミアムグレードのクリソタイルをインドおよび中国に供給し、中級繊維は建設基準がより低いアフリカおよびラテンアメリカに向けられています。対照的に、両生類型アスベストの需要は現在ほぼ完全に研究主導となっており、大学および材料科学企業がろ過および高温セラミクスの制御実験向けに微量を発注しています。こうした変化は、量的に縮小しながらも高精度のニッチで持続するという二分化したアスベスト市场を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途别:建筑材料のリーダーシップが胁威にさらされる

建筑材料は低所得者向け住宅における手顷な価格から2025年消费量の67.62%を占めました。インドだけで直近会计年度に100,000栋以上の农村住宅をアスベストセメント屋根で建设しており、建筑材料シェアを下支えしています。电気絶縁は2031年にかけて年平均成长率3.26%を记録し、热衝撃耐性および诱电强度が健康上の悬念に优先される大型変圧器および炉用ケーブルにおける需要を反映しています。ブレーキパッドなどの摩擦製品は北米および欧州では减少しましたが、自动车安全规制がより缓やかなアフリカおよびアジアの一部では安定を保ちました。かつて相当のニッチを占めていた包装は、食品および製薬规制の强化に伴い缩小しました。

代替繊維セメント板は東南アジアの一部の市場でアスベストパネルとの価格差がわずか1平方メートルあたり0.15米ドルに縮まっており、従来のコスト優位性が侵食されています。塩素アルカリ設備における膜セルへの米国環境保護庁の義務的転換も、隔膜繊維の需要を損なうでしょう。ガスケットメーカーは、より優れたシール性と漏れ排気量の削減を理由に、圧縮非アスベストシートをますます採用しています。その結果、アスベスト市场はより小さな工業用ニッチが持続する一方で、最大の用途分野の柱を失いつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のアスベスト市场売上高の70.62%を創出し、インドが世界輸入量の44%を占める世界最大の輸入国としての地位でこれを牽引しました。同地域は100以上のプラントにわたって約300,000人の労働者を雇用しており、健康基準に基づく改革に抵抗する経済的慣性を生み出しています。中国は主要な消費者および生産者にとどまっており、公衆衛生の見通しでは2035年までにアスベスト疾患による年間死亡者数が15,000人に達すると予測されており、継続使用の社会的コストを浮き彫りにしています。インドネシア、ベトナム、およびフィリピンも許容的な規制を維持しており、ロシアおよびカザフスタンの鉱山からの繊維を屋根材および配管ラインに供給しています。これらの要因が、国際的な反対意識の高まりの中でもアジア太平洋地域のアスベスト市场における優位性を確固たるものにしています。

北米は米国が2024年にクリソタイルを禁止した后、构造的変化を経験しました。国内消费量は旧来の备蓄のみを供给源とする110トンに落ち込み、塩素アルカリプラントは2037年までに膜転换を完了しなければなりません。かつて主要生产者であったカナダは採掘したアスベストのほぼ全量をアジアに输出していますが、操业停止を求める外部圧力に直面しています。メキシコの禁止草案が成立すれば、最后の地域的出口が闭ざされ、世界の贸易动向に影响を与える大陆规模の禁止措置が确立されることになります。诉讼は同地域における定义的な旧来の负担であり続けており、建设、产业用ガス、および消费财セクターの収支を圧迫する何十亿ドルもの未解决の请求が残っています。

欧州は新たなアスベスト使用に対してゼロトレランス政策を维持しており、1990年代に贰鲍加盟国全域で禁止措置を実施しました。现在は旧来の修復作业が主たる活动となっており、学校および公共施设からの断热ボードの除去が含まれます。欧州委员会は安全な解体が技术的に复雑な低电圧塩素アルカリセルに対して依然として狭い适用除外を认めていますが、その例外は缩小しています。ラトビアの2024年パイロットプログラムなどの国家プログラムは、修復需要が财政能力を上回ることが多いことを示しており、アスベスト除去サービス活动の长い尾を示唆しています。これらの経験が、代替繊维セメント板および膜技术の革新を促进しており、输出公司が现在アジア、アフリカ、およびラテンアメリカに贩売しています。

竞争环境

アスベスト市场は少数の採掘業者を中心に中程度に集約されています。ロシアのPJSC Uralasbetは2025年に世界クリソタイル産出量の21%を生産し、ロシア産出量の41%を供給しており、グレード4?6の繊維のおよそ80%を輸出しています[2]鲍谤补濒补蝉产别蝉迟、「会社概要资料」、耻谤补濒补蝉产别蝉迟.谤耻。カザフスタンのKostanay Minerals JSCは資本増強により鉱石回収率が改善し、世界輸出の26%まで市場プレゼンスを拡大しました。ブラジルのSAMA Minera??o de Amianto Ltda.は世界最大の現役露天掘りアスベスト鉱山を所有しており、世界供給量の15%を占め、産出量の90%がアジアおよび中東?アフリカ向けに出荷されています。Ningbo Xinyan Friction Materials Co., Ltd.は川下統合の例として、アスベストおよび非アスベスト製品ラインのバランスをとり規制リスクをヘッジしながら、産出量の80?90%を30か国に輸出しています。

競争戦略はコストリーダーシップと市場近接性を重視しています。ロシアおよびカザフスタンの企業は、インドへの輸送ルートが短いためにFOB価格でブラジル産繊維より15?20%低い価格を提示し、制裁にもかかわらずシェアを確固たるものにしています。生産者は特殊ガスケット向けにより高い引張強度の繊維を供給するために選鉱に投資し、縮小する量の中でも利益率を維持しています。同時に、主要プレーヤーは旧来負債管理ファンドを設立し、または賠償責任保険を購入して、貸し手および顧客を安心させています。例えばVelan Inc.はアスベスト負債を解消した後に買収入札を受け入れており、クリーンなバランスシートがこの分野での企業取引の前提条件であることを示しています。代替技術パートナーシップへの転換を図る採掘業者と、一次産品採掘に留まり続ける採掘業者との間で競争格差が拡大しています。

アスベスト产业リーダー

PJSC Uralasbest

JSC Orenburg Minerals

Kostanay Minerals JSC

SAMA Minera??o de Amianto Ltda.

BHARAT ASBESTOS & RUBBER CO.

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2024年3月:米国环境保护庁は、有害物质规制法(罢厂颁础)に基づき、塩素アルカリ隔膜用途、消费者向け摩擦製品、ガスケット、ブレーキブロックなどを対象としたクリソタイルアスベストの输入、処理、製造、流通、および使用の禁止を最终决定しました。

- 2022年5月:Visaka Industries Ltdは、ウッタル?プラデーシュ州ラーイバレーリーユニットにおけるアスベストセメント部門(ACD)の拡張を発表しました。同社は商業生産向けに年間生産能力10万MTの新生産ラインを稼働させました。

世界アスベスト市场レポートの調査範囲

アスベストは自然に産出する繊維状ケイ酸塩鉱物であり、それぞれが長く細い繊維状結晶から構成される6種類に区分されます。アスベスト市场は种类别、用途别、および地域别(アジア太平洋、北米、欧州、南米、中東、およびアフリカ)に区分されています。种类别では、市場はクリソタイル、アモサイト、クロシドライト、アンソフィライト、トレモライト、およびアクチノライトに区分されます。用途别では、市場は建筑材料、电気絶縁、摩擦製品、包装、ガスケット、およびその他の用途に区分されます。本レポートは主要地域の15か国における市場規模および予測も網羅しています。各セグメントについて、市場規模および予測は売上高(百万米ドル)ベースで実施されています。

| クリソタイル |

| アモサイト |

| クロシドライト |

| トレモライト |

| アクチノライト |

| アンソフィライト |

| 建筑材料 |

| 电気絶縁 |

| 摩擦製品 |

| 包装 |

| ガスケット |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东およびアフリカ |

| 种类别 | クリソタイル | |

| アモサイト | ||

| クロシドライト | ||

| トレモライト | ||

| アクチノライト | ||

| アンソフィライト | ||

| 用途别 | 建筑材料 | |

| 电気絶縁 | ||

| 摩擦製品 | ||

| 包装 | ||

| ガスケット | ||

| その他の用途 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东およびアフリカ | ||

レポートで回答される主要な质问

アスベスト市场の現在の規模はどのくらいですか?

アスベスト市场規模は2026年に11億6,000万米ドルに達し、2031年までに13億5,000万米ドルに成長すると予測されています。

どの地域が世界需要を主导していますか?

アジア太平洋地域が需要の70.62%を支配しており、インドが最大の输入国としての地位と継続的なインフラ拡大がその原动力となっています。

最も普及しているアスベストの种类はどれですか?

クリソタイルが世界消费量の94.23%を占めていますが、その优位性は规制圧力にさらされています。

米国环境保护庁の禁止は世界贸易にどのような影响を与えますか?

2024年のクリソタイル禁止により主要市场が失われ、塩素アルカリプラントは2037年までに転换を迫られ、供给はアジア、アフリカ、およびラテンアメリカへと向け直されます。

健康リスクにもかかわらず需要成长を牵引しているものは何ですか?

セメント製品におけるコスト优位性、新兴市场における规制执行の低さ、および特定の工业用途における限られた代替手段が消费を持続させています。

最终更新日: