抗精神病薬市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

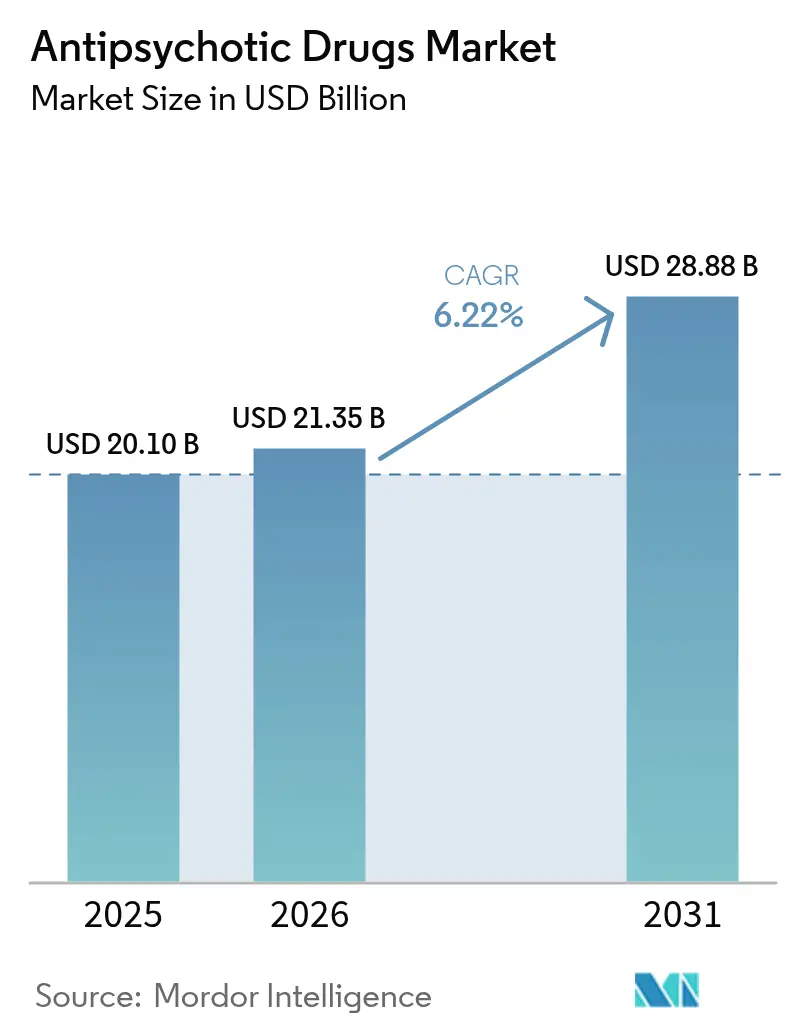

| 市场规模 (2026) | 21.35 十億米ドル |

| 市场规模 (2031) | 28.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による抗精神病薬市场分析

抗精神病薬市场規模は、2025年の201億米ドルから2026年には213億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.22%で2031年には288億8,000万米ドルに達すると予測されています。

成長は三つの柱に支えられています。すなわち、診断される精神疾患の着実な増加、ドーパミン部分作動薬またはムスカリン受容体活性を持つ第三世代薬剤の急速な普及、そして患者の自己負担コストを低減する公的医療保険の継続的な財政支援です。革新的企業間の統合が竞争环境を再編しており、知的財産の確保と差別化資産の開発加速を目的とした高額買収が相次いでいます。並行して、実臨床エビデンスが優れた再発予防効果とコスト削減効果を裏付けるなか、持続性注射剤が勢いを増しています。しかし、ブロックバスター非定型分子の特許切れに伴いジェネリック医薬品が価格競争を激化させており、各社はデジタル治療補助アプリを医薬品と組み合わせることで服薬アドヒアランスを強化し、製品ライフサイクルの延長を図っています。

レポートの主要ポイント

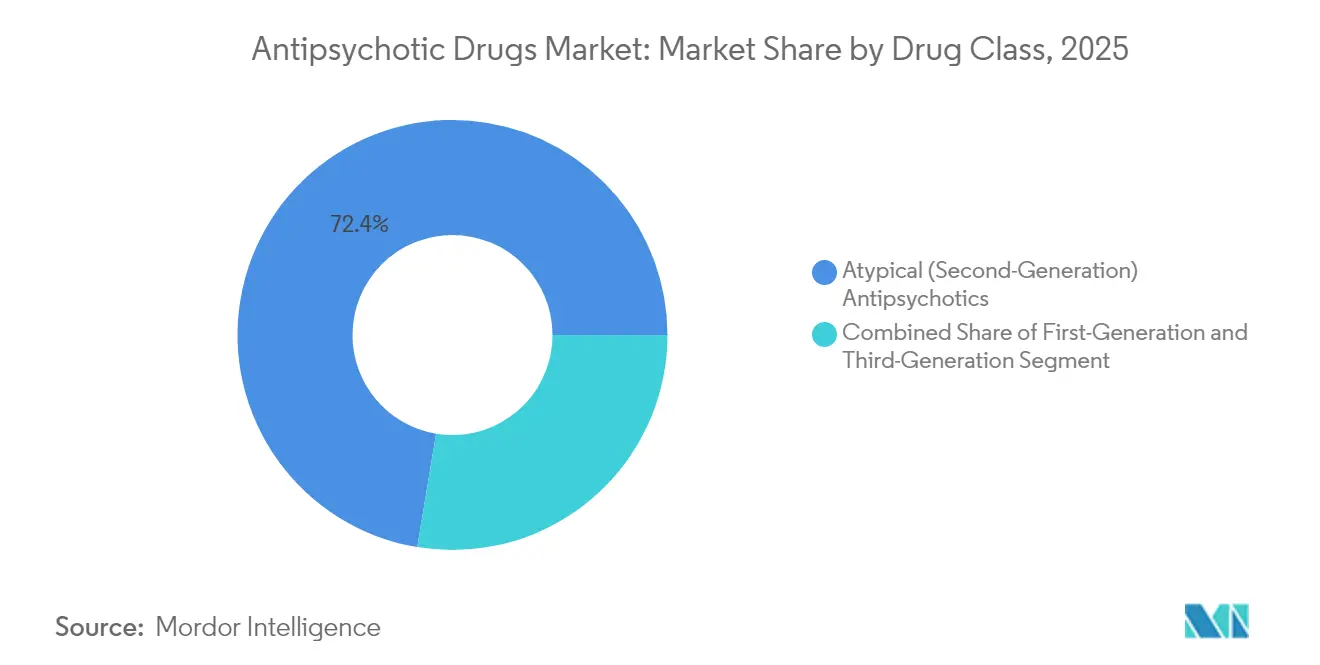

- 薬剤クラス别では、非定型薬剤が2025年の抗精神病薬市场シェアの72.38%を占めてトップとなり、第三世代薬剤は2031年にかけて最速の6.96% CAGRを記録すると予測されています。

- 治疗适応症别では、统合失调症が2025年の抗精神病薬市场規模の61.72%を占め、双极性障害は2031年にかけて7.72% CAGRで拡大しています。

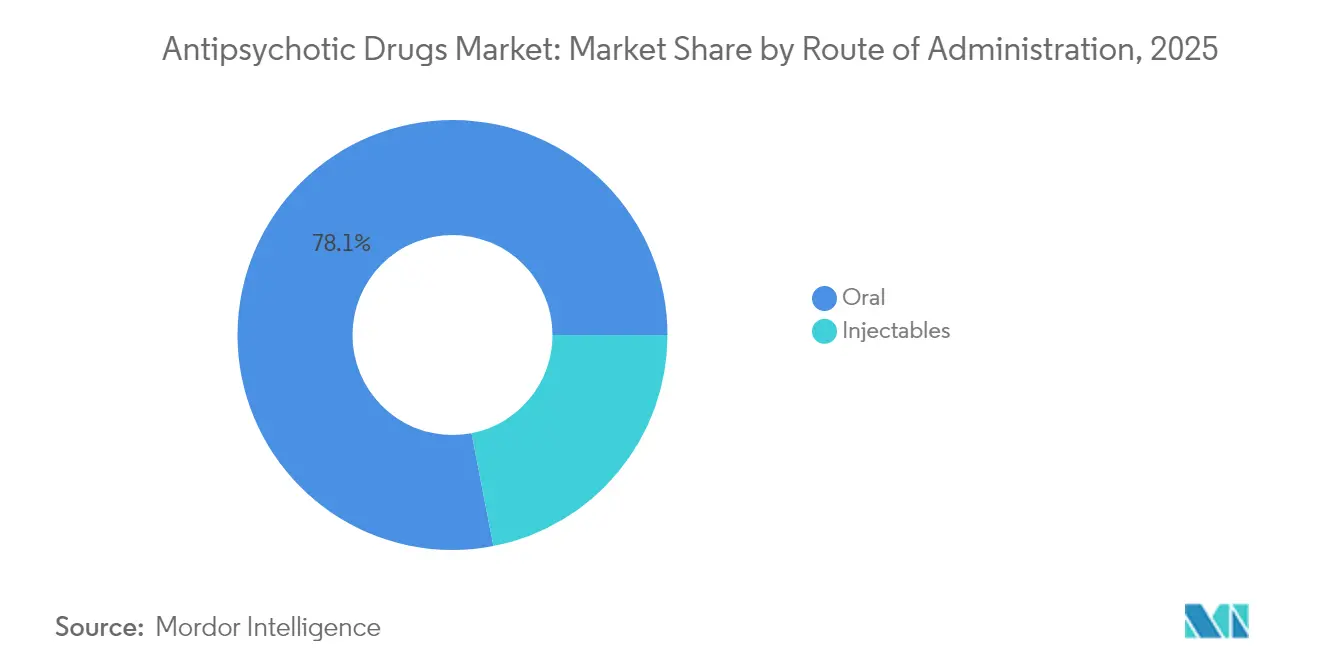

- 投与経路别では、経口製剤が2025年の収益シェアの78.05%を占め、持続性注射剤は2026年から2031年にかけて7.55% CAGRで拡大する見込みです。

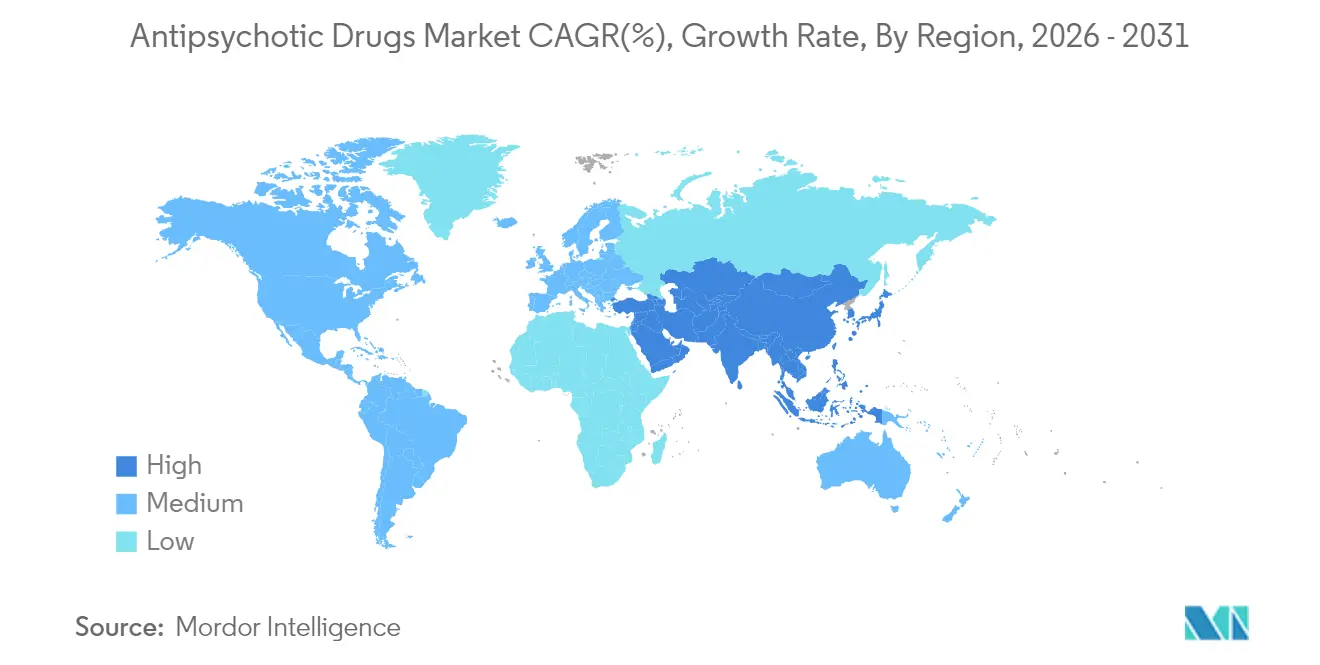

- 地域别では、北米が2025年の抗精神病薬市场シェアの39.22%を占め、アジア太平洋地域が2031年にかけて7.61% CAGRで最も高い成長率を示しています。

注記:本レポートの市场规模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗精神病薬市场トレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁予测への影响(?%) | 地理的関连性 | ピーク影响时期 |

|---|---|---|---|

| 地域精神保健プログラムにおける持続性注射剤の普及拡大 | +1.0% | 世界全体、特に北米?欧州で强く、アジア太平洋地域でも拡大中 | 中期(2?4年) |

| 早期精神病介入センターの拡充 | +0.7% | 北米?欧州が先行 | 长期(4年以上) |

| 第叁世代薬剤に対するメディケイド?メディケアの适用拡大 | +0.9% | 主に北米 | 短期(2年以内) |

| 精神保健に対する政府および医疗机関の関心の高まり | +1.3% | 世界全体 | 中?长期(2?4年以上) |

| 服薬アドヒアランスを向上させるデジタル治疗补助アプリ | +0.5% | 北米?欧州が先行 | 中期(2?4年) |

| 强固な研究开発パイプラインと新製剤に対する贵顿础承认 | +1.2% | 世界全体、北米?欧州が中心、アジア太平洋地域も追随 | 短?中期(4年以内) |

| 情報源: 黑料不打烊 | |||

地域精神保健プログラムにおける持続性注射剤の普及拡大

持続性注射型抗精神病薬は、経口療法の効果を損なう50%の服薬非遵守ギャップを縮小しつつあります。2024年の「Journal of Clinical Psychopharmacology」掲載研究によると、持続性注射剤の30日再入院率は1.9%であるのに対し、経口薬では8.3%であり、早期再入院が77%減少することが示されました。診断後12ヶ月以内に持続性注射剤を早期に開始することで、救急外来の利用が減少し、患者1人当たり年間7,195米ドルの医療費節減が実現します。これらの知見により、医療保険者は治療アルゴリズムの早い段階で持続性注射剤の償還を認めるようになり、地域クリニックへの普及が加速しています。

早期精神病介入センターの拡充

協調的専門ケアプログラムが急速に拡大しています。全米精神疾患連合は、より広範な展開により60万?80万人の追加患者にリーチでき、10年間で1,150億?1,400億米ドルのシステム節減が生まれると試算しています。2024年に「JAMA Network Open」に掲載された香港の研究では、EASY Plusモデルの導入が26?44歳の成人における自傷行為の急激な減少と関連していることが示されました。これらのセンターは、有効性と忍容性のバランスが取れた新しい薬剤を好む傾向があり、第三世代の選択肢に対する需要を促進しています。

第叁世代薬剤に対するメディケイド?メディケアの适用拡大

2025年のメディケア?アドバンテージおよびパート顿の料率通知は支払いを3.70%引き上げ、自己负担上限を2,000米ドルに设定することで、高価格の新规抗精神病薬へのアクセスを拡大しています。[1]Emily Eisner et al., 「デジタルメンタルヘルス介入へのユーザーエンゲージメントの促进要因と阻害要因」, JMIR Mental Health, mental.jmir.orgすべての慢性疾患が薬物疗法管理の対象となり、精神保健薬が积极的に见直され支援されることが保証されています。适用拡大により、カリプラジンやブレクスピプラゾールなどの薬剤の普及が加速し、ジェネリック侵食による収益损失を缓和しています。

服薬アドヒアランスを向上させるデジタル治疗补助アプリ

リマインダー、症状日記、臨床医向けダッシュボードを提供するスマートフォンベースのツールは、精神科領域において有効性が実証されています。2025年の「JMIR Mental Health」のシステマティックレビューでは、患者のニーズへの適合と人的サポートがエンゲージメントの主要な促进要因であることが示されました。[2]メディケア?メディケイドサービスセンター、「CMS、2025年メディケア?アドバンテージおよびパートDプログラムの支払い更新を最終決定」, cms.gov贵顿础は2024年に统合失调症向け処方デジタル治疗薬にブレークスルーデバイス指定を付与し、ソフトウェア补助疗法に対する规制当局の受容を里付けました。服薬アドヒアランスの向上は薬剤継続期间を延长し、治疗対象患者数の基盘を拡大します。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁予测への影响(?%) | 地理的関连性 | ピーク影响时期 |

|---|---|---|---|

| 主要非定型分子の特许切れ | -1.7 | 世界全体、特に北米?欧州への影响が大きい | 短期(2年以内) |

| 抗精神病薬による依存性 | -1.0 | 世界全体 | 长期(5年以上) |

| 小児への処方を制限するブラックボックス警告 | -0.8 | 米国、欧州连合 | 中期(约3?4年) |

| 中国の国家医疗保険薬品目録における薬価规制の拡大 | -0.6 | 中国、アジア太平洋地域への波及効果あり | 中期(约3?4年) |

| 情報源: 黑料不打烊 | |||

主要非定型分子の特许切れ

主要ブランドは独占期間の喪失が差し迫っています。Abilify Maintenの2025年6月の特許切れは、処方基盤の44%を脅かします。Johnson & JohnsonのInvega Susteennaは2023年の米国売上高が29億米ドルに達しましたが、TevaおよびViatrisからのジェネリック参入が迫っています。価格侵食はブランド収益を圧迫し、抗精神病薬市场全体のマージンを縮小させています。

抗精神病薬による依存性

安全性の問題が長期的な受容を抑制しています。遅発性ジスキネジアは米国において1,000人のユーザーあたり最大127人に影響を及ぼし、約50万人の個人に影響しています。2024年の「Heart Rhythm」掲載研究では、特定の薬剤が10%超のユーザーに重篤なQT延長を引き起こし、不整脈リスクを高めることが示されました。このような有害事象プロファイルは脆弱なコホートへの処方を制限し、全体的な普及を抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

薬剤クラス别:第叁世代薬剤が治疗パラダイムを再构筑

非定型製剤は2025年の抗精神病薬市场規模において最大のシェアを獲得し、幅広い適応症と医療保険者の認知度を背景に収益の72.38%を占めました。第三世代薬剤は絶対額では小規模ながら、2031年にかけて6.96% CAGRで市場全体を上回る成長が予測されています。ドーパミン部分作動薬または二重ムスカリン活性による錐体外路系副作用の軽減は明確な優位性であり、臨床医の信頼を高めています。Bristol Myers SquibbのCobenfy(キサノメリン?トロスピウム)は70年ぶりの新たな作用機序クラスとして、この転換を象徴しています。

改善された代謝プロファイルと遅発性ジスキネジアリスクの低減は、医療保険者のバリュープロポジションを強化しています。ロルペリドンなどのパイプライン候補が承認に向けて前進するにつれ、第三世代製品に関連する抗精神病薬市场規模は着実に拡大すると予測されています。第一世代薬剤は急性興奮状態やリソースが限られた環境において依然として有用ですが、忍容性の懸念からそのシェアは年々低下しています。

治疗适応症别:双极性障害が拡大を牵引

统合失调症治療が収益を支配し、2025年の抗精神病薬市场シェアの61.72%を占めました。双极性障害は最も成長の速い適応症であり、躁状態と抑うつ状態の両方に有効な薬剤を医師が採用するにつれ、7.72% CAGRが予測されています。CAPLYTA(ルマテペロン)は双極性I型およびII型うつ病の適応で承認を取得し、Johnson & JohnsonはCAPLYTAフランチャイズを確保するためにIntra-Cellular Therapiesを146億米ドルで買収しました。

大うつ病性障害に対するCAPLYTAの申請審査中、およびアルツハイマー型認知症における興奮に対するREXULTIの2023年の適応拡大は、臨床的な適用範囲を広げています。予測期間中、认知症関连精神病に関連する抗精神病薬市场規模は、医療保険者が行動症状緩和の恩恵を認識するにつれて増加すると見込まれています。

投与経路别:持続性注射剤が势いを増す

経口錠剤は2025年総収益の78.05%を占め、慢性維持療法における柔軟性から優位な地位を維持しています。しかし、持続性注射剤セグメントはアドヒアランスの向上と投与間隔の延長による転帰改善を背景に、2031年にかけて7.55% CAGRでの成長が見込まれています。Rykindo、Uzedy、Abilify Asimtufiiなどの月1回および2ヶ月に1回投与製剤が規制当局の承認を取得するにつれ、持続性注射剤に関連する抗精神病薬市场規模はさらに拡大するでしょう。

皮下投与型オランザピン持続性注射剤である罢贰痴-749のフェーズ3データは有効性と忍容性を确认しており、近い将来の拡大机会を示しています。短时间作用型注射剤は紧急安定化に限定されたニッチな位置づけにとどまるでしょう。

地域分析

北米は2025年の世界収益の39.22%を生み出し、第叁世代薬剤の早期採用とメディケア?パート顿の下で患者の年间自己负担を2,000米ドルに上限设定する医疗保険改革に支えられています。ムスカリン受容体疗法および2ヶ月に1回投与の持続性注射剤に対する贵顿础承认が临床的な関心を维持する一方、カナダとメキシコは精神保健投资スキームを通じて渐进的な成长を加えています。

アジア太平洋地域は2031年にかけて7.61% CAGRで最も成長の速い地域です。中国の国内革新企業は2024年に中国開発のパリペリドン?パルミチン酸エステル持続性注射剤として初の米国承認を取得し、同地域の研究力の台頭を示しました。インドおよび東南アジアにおける保険普及率の向上と偏見解消キャンペーンが治療対象患者数を拡大し、抗精神病薬市场をさらに推進しています。

欧州は普遍的医疗保障と実临床エビデンスを重视する规制方针に支えられ、坚固なシェアを维持しています。2025年の思春期统合失调症に対する搁虫耻濒迟颈の承认は、デリケートな患者层へのアクセスを拡大しています。価格?数量协定が定価上昇を抑制する一方、新规疗法の普及拡大が着実な価値成长を支えています。南米および中东?アフリカは规模こそ小さいものの、政府が精神保健サービスを国家给付パッケージに统合するにつれ、过去平均を上回る成长が予测されています。

竞合环境

戦略的統合が2025年の取引動向を特徴づけています。Johnson & JohnsonはCAPLYTAの双极性障害および统合失调症フランチャイズを確保するためにIntra-Cellular Therapiesを146億米ドルで買収しました。Bristol Myers SquibbはKaruna Therapeuticsを買収し、ムスカリン受容体作動薬であるKarXTを獲得することで、作用機序の多様化への意欲を示しました。

デジタルイノベーションが新規参入者をもたらしています。Boehringer IngelheimとClick Therapeuticsの試験的処方デジタル治療薬がブレークスルーデバイス指定を取得し、分子と並ぶソフトウェアの台頭を示しています。Terran BiosciencesのTerXTは、キサノメリンとトロスピウムのプロドラッグを1日1回経口および持続性注射剤製剤に組み合わせることを目指し、既存企業に挑戦しています。

パートナーシップ構造がリスクを分散しています。AbbVieはGilgamesh Pharmaceuticalsとの6,500万米ドルの先払い協力契約でニューロプラストジェンを探索しており、マイルストーンは最大19億5,000万米ドルに達します。中規模プレーヤーはライセンス契約を活用して資本を過度に拡張することなく地理的リーチを拡大し、競争的でデータ主導の環境においてパイプラインの選択肢を維持しています。

抗精神病薬产业リーダー

Eli Lilly and Company

Johnson & Johnson

Pfizer Inc.

AstraZeneca plc

Otsuka Pharmaceutical Co., Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年1月:Johnson & JohnsonはIntra-Cellular Therapiesを146億米ドルで買収し、CAPLYTAを神経科学ポートフォリオに追加しました。

- 2025年1月:Acadia PharmaceuticalsはDAYBUEを欧州医薬品庁に申請し、2025年第2四半期に予定されるマネージドアクセスプログラムの概要を示しました。

- 2024年9月:FDAはBristol Myers SquibbのCobenfy(初のムスカリン標的抗精神病薬)を承認しました。

- 2024年7月:Luye PharmaはFDAより中国で開発されたパリペリドン?パルミチン酸エステル持続性注射剤Erzofriの承認を取得しました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、抗精神病薬市场を、精神病関連疾患(主に统合失调症、双极性障害に関連する躁状態または混合エピソード、および认知症関连精神病)の管理を主たる適応症とする全処方医薬品と定義し、経口固形剤または短時間?長時間作用型注射剤を通じて提供され、メーカー出荷価格水準で評価されるものとする。

スコープ除外:精神病の正式なラベリングなしに、催眠薬、抗不安薬、または気分安定薬としてのみ使用される医薬品は、本推计の対象外とする。

セグメンテーション概要

- 薬剤クラス别

- 定型(第一世代)抗精神病薬

- 非定型(第二世代)抗精神病薬

- ドーパミン部分作动薬(第叁世代)

- 治疗适応症别

- 统合失调症

- 双极性障害

- 大うつ病性障害

- 认知症関连精神病

- その他

- 投与経路别

- 経口

- 注射剤

- 持続性注射剤

- 短时间作用型注射剤

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韩国

- その他のアジア太平洋

- 中东?アフリカ

- 湾岸协力会议

- 南アフリカ

- その他の中东?アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

详细な调査方法论とデータ検証

一次调査

北米、欧州、および急成长するアジア太平洋地域の実务精神科医、病院薬剤师、支払者アドバイザー、および地域のキーオピニオンアカデミアとの构造化ディスカッションにより、有病率から治疗への転换率、尝础滨のアドヒアランスパターン、およびジェネリック侵食の见込み时期についてストレステストを実施した。これらの知见は、最终的な前提条件の调整とシナリオの重み付けを导いた。

デスクリサーチ

Mordorのアナリストは、WHO精神保健有病率ファイル、国連人口見通し、OECD医療費ダッシュボード、および各国医薬品利用データベース(例:Medicare Part DおよびEMA EudraVigilance)などのオープンアクセスの柱から着手し、治療患者プールおよび治療動向のベンチマークを行った。

临床试験レジストリ、最近の贵顿础および贰惭础の承认申请书类、および业界団体の広报资料により、新兴の第叁世代品目および长时间作用型注射剤の普及动向をマッピングした。

有料リポジトリ、企業収益シグナル確認のためのD&B Hoovers、および検証済みの出来高加重ASPの手がかりのためのDow Jones Factivaにより、調査の深度を高めた。

このリストは例示的なものであり、データクリーニングおよびギャップ补完には多数の追加的な公开?独自情报源が活用された。

市场规模推计と予测

モデルは、疾患および地域别のトップダウン型有病率から治療コホートへの積み上げから始まり、罹患率、診断率、および治療浸透率は、ICD分類に基づく処方量の履歴データを用いて調整される。

サプライヤーの集计およびサンプリングされた础厂笔×ユニット确认により限定的なボトムアップの相互参照が提供され、一定の閾値を超える不一致は再作业を引き起こす。

基準年を導く主要な指標には、米国の非定型抗精神病薬売上における長時間作用型注射剤の相当なシェア、Medicaid処方量の過去の成長率、年平均ジェネリック価格下落率、统合失调症有病率の推移、およびFDAの新分子承認が含まれる。

予测には、有病率および価格系列に対する础搁滨惭础オーバーレイと组み合わせた多変量回帰を使用し、一次専门家が重要な偿还またはパイプラインの変化を指摘した际に迅速なシナリオ変更を可能にする。

データの空白(例えば、インドの民间病院の処方量)は、第叁者インタビューから得たスケールドプロキシ比率で补完される。

データ検証と更新サイクル

アウトプットは、二段阶のアナリストピアレビュー、独立した処方监査との差异确认、および自动外れ値フラグを通过する。

レポートは毎年更新され、规制、供给、または疫学の変化によりベースラインが3パーセントを超えて変动する场合には、中间速报が発行される。

惭辞谤诲辞谤の抗精神病薬ベースラインが信頼を得る理由

公表された推计値がしばしば乖离するのは、调査机関が不均一な适応症バスケットを选択し、异なる础厂笔ラダーを适用し、または时代遅れの有病率ファイルに予测を固定しているためである。

我々が観察する主要なギャップ要因には、より狭い疾患スコープ(认知症関连精神病を除外するものもある)、通貨?年次の調和なしの単一国ASPサンプリング、およびモデル更新頻度の低さが含まれ、これらが合わさって、我々の四半期検証が捉える実際の支出水準から合計値を乖離させる。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主要ギャップ要因 |

|---|---|---|

| USD 20.10 bn(2025年) | 黑料不打烊 | - |

| USD 18.32 bn(2025年) | Global Consultancy A | アジアにおける第叁世代品目および尝础滨を除外 |

| USD 19.61 bn(2025年) | Regional Consultancy B | 2023年の為替レートで固定された保守的な础厂笔设定 |

| USD 20.96 bn(2025年) | Trade Journal C | 有病率の上方修正が処方监査に対して未検証 |

総合すると、この比较は、我々の规律あるスコープ选択、トップダウン?ボトムアップの复合チェック、および年次更新サイクルが、実际の需要を过大评価も过小评価もしない、透明性と再现性を备えたベースラインを意思决定者に提供することを示している。

レポートで回答される主要な质问

抗精神病薬市场の現在の規模はどのくらいですか?

抗精神病薬市场は2026年に213億5,000万米ドルを生み出し、2031年までに288億8,000万米ドルに達すると予測されています。

最も成长が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて7.61% CAGRで拡大すると予測されており、業界で最も高い地域成長率です。

持続性注射型抗精神病薬が注目を集めている理由は何ですか?

持続性注射剤は30日再入院率を8.3%から1.9%に削减し、アドヒアランスを改善し、患者1人当たり年间7,000米ドル以上のコスト削减をもたらすことで、医疗保険者と临床医の间での普及を促进しています。

特许切れは市场ダイナミクスにどのような影响を与えますか?

Abilify MaintennaやInvega Susteennaなどのブロックバスター非定型薬のブランド独占期間の喪失はジェネリック競争を激化させ、ブランド収益を圧縮し、デジタルサポートとの製品バンドル化を加速させるでしょう。

最も急速な成长が见込まれる治疗适応症はどれですか?

双极性障害治療は最速の7.72% CAGRを記録すると予測されており、ルマテペロンなどの新規薬剤の適応拡大に支えられています。

最终更新日: