アンゴラ润滑油市场の規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

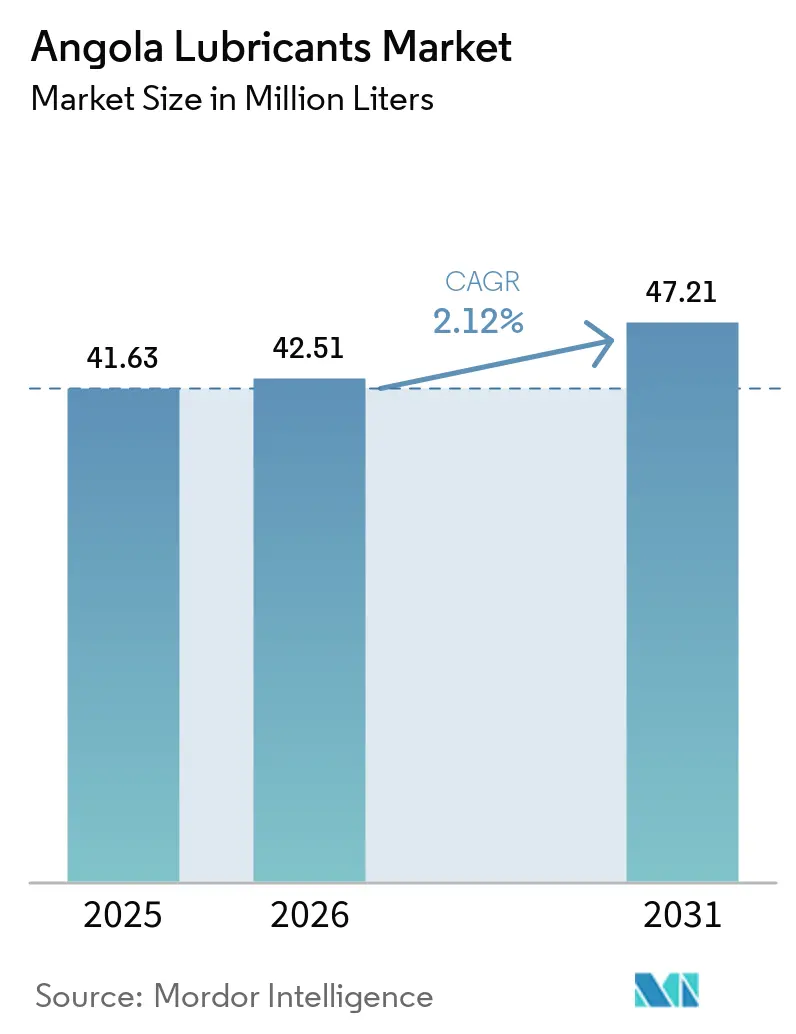

| 基準年の市場規模 (2025) | 41.63 百万リットル |

| 市場取引高 (2026) | 42.51 百万リットル |

| 市場取引高 (2031) | 47.21 百万リットル |

| 成長率 (2026 - 2031) | 2.12% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアンゴラ润滑油市场分析

アンゴラ润滑油市场の規模は、2025年の4,163万リットルおよび2026年の4,251万リットルから、2031年までに4,721万リットルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.12%を記録すると予測されています。堅調な鉱业?建设活動、新たな下流投資、物流の改善が需要を牽引しており、一方で同国は潤滑油需要の80%を輸入に依存し続けています。自动车用エンジンオイルは引き続き主要セグメントであり、商用车フリートおよび老朽化した乗用车が初期段階の電気自动车(EV)を大幅に上回っています。重机、発电、海洋セクターからの需要が高い潤滑油消費を支えており、Etu Energiasの年産2万トン施設など新たな地元ブレンド工場の設立により、リードタイムと外貨依存度の低減が期待されています。地元の品質基準をAPIおよびACEA規格に合わせる大統領令31/21の施行により、小規模ブレンダーは事業の高度化か市場撤退を迫られています。この規制はまた、鉱业クライアントの環境?社会?ガバナンス(ESG)目標に沿ったプレミアム合成油およびバイオベース製剤の採用を促進しています。さらに、2025年9月のカビンダ製油所の稼働開始とロビト回廊鉄道網の改修により、原料および輸送コストの低減が見込まれ、アンゴラ润滑油市场における国内付加価値の向上が期待されています。

主要レポートのポイント

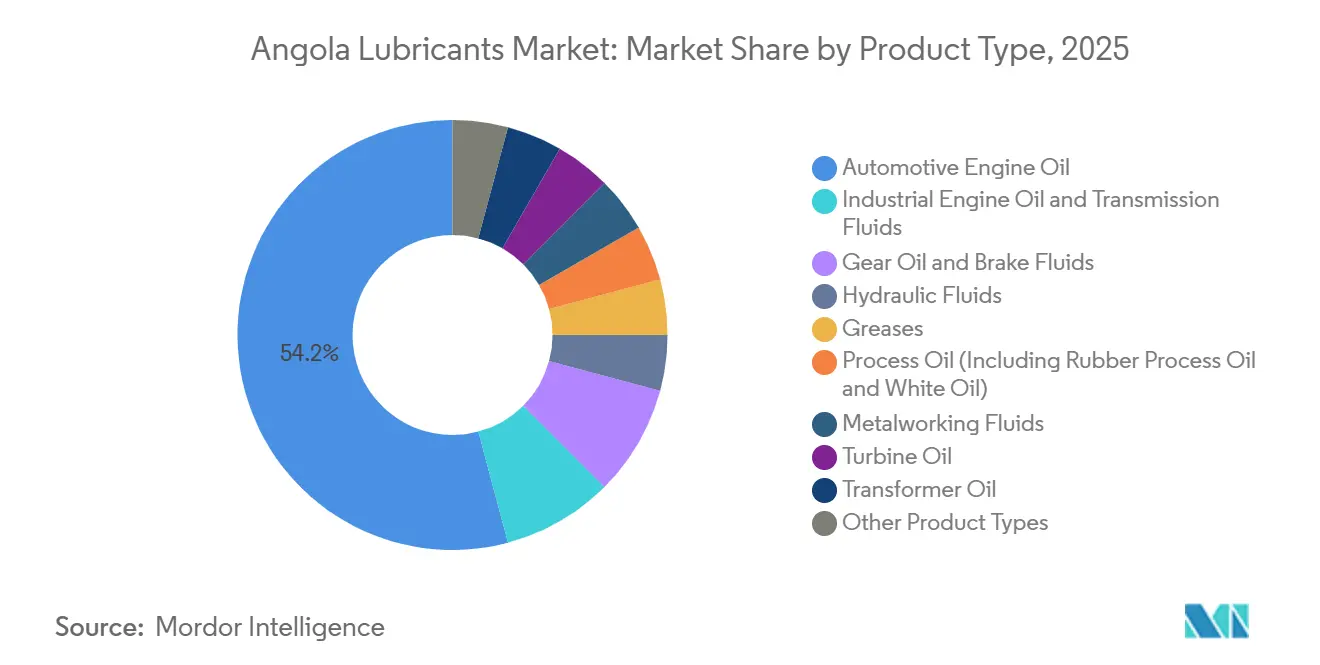

- 製品タイプ别では、自动车用エンジンオイルが2025年のアンゴラ润滑油市场シェアの54.15%を占めてトップとなり、2031年にかけてCAGR 2.41%で成長する見込みです。

- 基油タイプ别では、鉱物油ベースの潤滑油が2025年のアンゴラ润滑油市场シェアの67.12%を占め、バイオベース润滑油は2031年にかけてCAGR 2.55%で最も速い成長が見込まれています。

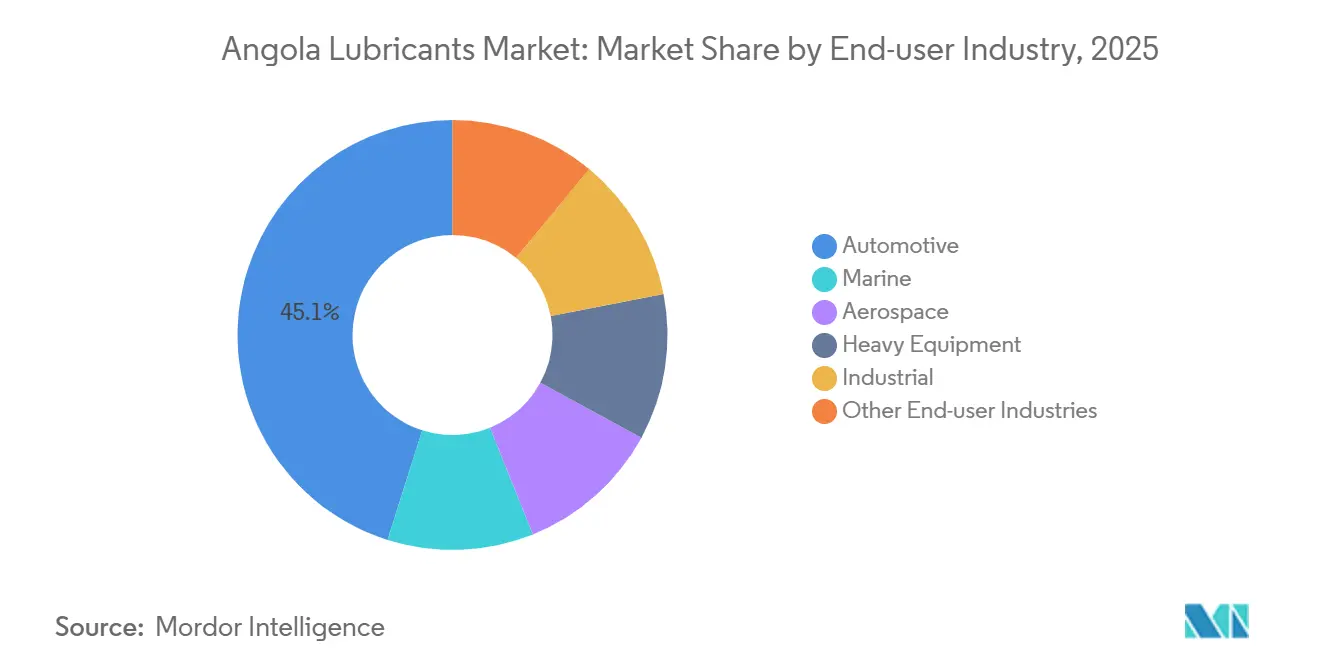

- 最终用途产业别では、自动车が2025年のアンゴラ润滑油市场シェアの45.12%を占め、重机は2031年にかけてCAGR 2.79%で成長する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アンゴラ润滑油市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 鉱业?建设プロジェクトの急増 | +0.8% | 全国规模、ルンダ?ノルテ、ルンダ?スル、ウイジェに集中 | 中期(2?4年) |

| 产业用発电の拡大 | +0.4% | 全国规模、ルアンダ、カビンダ、ベンゲラに主要拠点 | 长期(4年以上) |

| 车両贩売の回復 | +0.3% | 全国规模、主にルアンダおよび地方都市 | 短期(2年以内) |

| 政府「笔谤辞尝耻产」地元ブレンド奨励策 | +0.5% | 全国规模、ルアンダおよびカビンダ工业地帯を対象 | 中期(2?4年) |

| 港湾?鉄道物流の改善による供给コスト削减 | +0.3% | ロビト回廊(ベンゲラ)、ナミベ、内陆部への波及効果 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

鉱业?建设プロジェクトの急増

ダイヤモンド生産量は2024年に1,400万カラットに達し、ルエレ鉱山単独で2026年までに900万カラットを目指しています。この成長により、ドリル、ハウルトラック、コンベヤーなどの設備のフリート更新需要が生まれ、重負荷エンジンオイル、グリース、油圧作动油への依存が高まっています。2025年10月に稼働を開始したテテロ地下銅鉱山は、1日4,000トンの鉱石を処理し、アンゴラを電気自动车(EV)サプライチェーンに位置づけるとともに、研磨性?高温条件に適したギアオイルの需要を増加させています。さらに、大規模な高速道路、橋梁、ウォーターフロントプロジェクトでは、掘削機、クレーン、コンクリートポンプの継続的な稼働が必要であり、自动车主導型経済と比較してGDP単位当たりの潤滑油消費量が増加しています。OEMの信頼は、Rokbakが2026年2月にTrevotechをRA30およびRA40アーティキュレートハウラーの国内ディーラーに任命したことにも表れており、機器販売と専属潤滑油契約を組み合わせています。その結果、アンゴラ润滑油市场は天然資源採掘产业における資本設備の更新サイクルに連動した構造的成長の恩恵を受けています。

产业用発电の拡大

設置発电容量は2025年までに9.9GWに達する見込みです。しかし、系統の不安定さにより、工場、病院、通信タワーは自家発电機に依存せざるを得ず、系統電力を利用する施設と比較してタービンオイルおよび产业用エンジンオイルの消費量が高くなっています。2025年に稼働したソヨ複合サイクル発电所は750MWの容量を追加し、酸化安定性が5,000時間を超えるプレミアムタービンオイルを必要としています。ニュー?ガス?コンソーシアムのキルマおよびマボケイロ鉱区は、ガス生産開始後に将来の石油化学?プロセスオイル需要を支える見込みです。一方、容量2,070MWのラウカ水力発电ダムは、ゲート機構に油圧作动油を継続的に必要としています。これらの開発により产业生産が安定し、アンゴラ润滑油市场は季節変動よりも安定したベースロード消費へと移行しています。

车両贩売の回復

2024年の最初の9ヶ月间に3,228台まで落ち込んだ国内车両贩売は回復の兆しを见せており、2025年第1四半期には1,453台が贩売されました。中国ブランドが手顷な価格帯のセグメントを获得しています。2026年1月に年产2万2,000台の能力で开业したオパイア?モーターズの组立工场は、地元供给を安定させ外货変动リスクを軽减することが期待されています[1]世界银行、「アンゴラ経済アップデート2026」、飞辞谤濒诲产补苍办.辞谤驳。新规乗用车1台は初回点検时に约4?5リットルのエンジンオイルを必要とし、大型トラックは10?20リットルを消费するため、贩売台数の缓やかな増加でも润滑油需要が増幅されます。さらに、高走行距离?短いオイル交换インターバルで稼働する商用车フリートも、アンゴラにおける润滑油需要の増加に寄与しています。

政府「笔谤辞尝耻产」地元ブレンド奨励策

2026年3月の「カフェ?コン?ア?バンカ」フォーラムにおいて、石油大臣は現在1工場のみが年産1万7,600トン(tpy)を生産しているのに対し、国内需要は9万tpyを超えていると強調しました。新たな政府奨励策は、2029年までに輸入依存度を80%以下に引き下げることを目指しています。Etu Energiasは7製品ラインにわたり年産2万tpyの能力を持つ500万米ドルの施設の建设を開始しており、政策の進展を示しています。地元ブレンドにより、乾季ピーク需要時の輸送リードタイムが最大8週間短縮され、アンゴラの熱帯サバナ気候に適した潤滑油への迅速な調整が可能になります。これらの措置により、アンゴラ润滑油市场は輸入依存型から地元生産を取り込んだハイブリッドモデルへと移行しています。

制约要因の影响分析*

| 制约要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 原油価格転嫁の変动性 | -0.5% | 全国规模、ルアンダおよびカビンダで影响が顕着 | 短期(2年以内) |

| ルアンダにおける贰痴普及の初期段阶 | -0.1% | ルアンダ首都圏、その他地域では无视できる水準 | 长期(4年以上) |

| 改订された润滑油品质令の施行によるコンプライアンスコストの上昇 | -0.2% | 全国规模、小规模ブレンダーおよび输入业者に集中 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

原油価格転嫁の変动性

アンゴラの基準原油価格は2024年の1バレル78.5米ドルから2025年には66.6米ドルへ、2026年には平均62.2米ドルへと低下する见込みです。この下落により、インフラおよび鉱业プロジェクトに充当される财政収入が减少する可能性があります。2023?2024年のクワンザの40%下落により新车価格が最大75%上昇し、消费者は购入を先送りしてオイル交换インターバルを延长しています。ドル建て供给契约に缚られた输入业者は、小売価格の引き上げか在库水準の削减を余仪なくされており、在库不足のリスクが高まっています。产业用润滑油需要はより柔软性があるため、资本予算が削减されると、燃料コスト低下による消费者需要の増加よりも润滑油数量の减少幅が大きくなります。

ルアンダにおける贰痴普及の初期段阶

2018年から2023年にかけて、全国で登録された电気自动车(贰痴)は约2,250台にとどまり、総车両フリートの1%未満を占めています。公共充电インフラはルアンダ以外では依然として限られています。2035年の148万5,000台という贰痴目标を达成するには、年间80%の普及成长率が必要であり、财政上の制约を考えると困难です。现在の贰痴台数はエンジンオイル需要に対して无视できる影响しか与えていません。しかし、多国籍公司による长期戦略により、研究开発予算が贰痴対応フルードへとシフトし、内燃机関向け润滑油への投资が减少する可能性があります。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:自动车用エンジンオイルが主导、产业セグメントが多様化

自动车用エンジンオイルは2025年の数量の54.15%を占め、2031年にかけて2.41%の成長が見込まれており、アンゴラ润滑油市场における主要構成要素としての地位を確固たるものにしています。鉱业?建设セクターで稼働する商用车フリートはCK-4グレードのディーゼルオイルを使用して過酷な高粉塵環境に対応し、乗用车は主に中級鉱物油および半合成ブレンドを使用しています。产业用エンジンオイル需要は、ルアンダ、カビンダ、ベンゲラなどの地域における系統不足に対応するためのディーゼルおよびガス発电機への依存により堅調を維持しています。油圧作动油、ギアオイル、グリースは鉱业?インフラプロジェクトに不可欠であり、耐水性に優れたリチウムコンプレックスグリースが好まれています。金属加工液は、2025年5月のAlgoa Cabinda Fabrication ServicesによるChevronのサウス?ンドラプラットフォーム引き渡しなどのプロジェクトにより需要が増加し、製造活動の復活を示しています。タービン油、変圧器油、コンプレッサー油などのニッチセグメントは、ソヨガスプラントおよびラウカダムのメンテナンスサイクルから恩恵を受け、より高い利益率を提供しています。

トランスミッションおよびギアオイルも、高度なフルードを必要とする自動変速機へのアップグレードを進める鉱业フリートの拡大に伴い成長しています。ブレーキフルード需要は、低コストの中国製輸入車を含むABS搭載車両の普及拡大により増加しています。特殊熱移動油およびコンプレッサー油はガス処理インフラの開発を支援し、生分解性油圧作动油はISO 14001適合を目指す多国籍鉱业企業の間で人気を集めています。

基油タイプ别:鉱物油が主导、バイオベース製剤が普及拡大

鉱物油ベースの潤滑油は2025年の数量の67.12%を占めており、市場の価格感応度とグループI製剤に対応した旧型エンジンの普及を反映しています。2025年9月に1日3万バレルの能力でフェーズ1稼働を開始したカビンダ製油所は、北部地域におけるグループIの供給を強化し、ルアンダを拠点とするブレンダーの輸送コストを削減することが期待されています。鉱物油の2?3倍の価格の合成油は、稼働率の高いフリートがオイル交換インターバルを延長しダウンタイムを最小化するために好まれています。半合成油はコストとパフォーマンスのバランスを提供し、ロビト回廊沿いの物流事業者の間で人気が高まっています。バイオベース润滑油は2031年にかけてCAGR 2.55%で最も速い成長が見込まれています。Etu Energiasの新工場は28日以内に60%以上生分解する植物エステルブレンドを生産し、ダイヤモンド鉱业企業のESGコミットメントおよびアンゴラのNDCに基づく35%排出削減目標に合致しています。ただし、国内油糧種子原料の不足により供給上の課題が残っていますが、バイオベース润滑油が環境的に敏感な地域での清掃費用を削減する場合にはコスト優位性が向上します。

最终用途产业别:重机がより小さなベースにもかかわらず自动车を上回る成长

自动车产业は2025年のアンゴラ润滑油市场シェアの45.12%を占めました。2024年の最初の9ヶ月間に販売された3,228台の車両のうち約71%が乗用车でした。しかし、商用トラックは中型リグで1回のオイル交換に10?20リットル、鉱山用ハウルユニットでは最大50リットルを必要とするなど、大幅に多くのオイルを消費します。その結果、フリートは販売台数が少ないにもかかわらず潤滑油数量の大きなシェアを占めています。二轮车はルアンダの混雑した都市部で人気が高まっていますが、1回の点検でエンジンが通常1リットル未満のオイルしか保有しないため、潤滑油需要への影響は最小限です。海洋用潤滑油の消費は安定しており、沖合石油生産量は2024年の日量110万バレルから2026年には108万バレルへと減少し、掘削活動およびシリンダー油、システム油、トランクピストン油の需要が低下しています。航空宇宙は引き続きニッチセグメントであり、主にTAAGおよび少数のチャーター事業者にサービスを提供し、タービン油、油圧作动油、グリースの需要は限定的です。

建设、鉱业、农业を含む重机は、新規鉱山、高速道路、农业機械化を背景に2031年にかけてCAGR 2.79%で最も速くアンゴラ润滑油市场規模を拡大させる見込みです。2026年のルエレダイヤモンド拡張(900万カラット)、テテロ銅鉱山の1日300トンの精鉱生産、25億米ドルの高速道路プログラムなどのプロジェクトにより、掘削機、破砕機、ハウルトラックが長時間稼働し、油圧作动油、ギアオイル、重負荷ディーゼルエンジンオイルの頻繁な交換が求められます。农业はPIDCRスキームがプラナルト各州にトラック、トラクター、収穫機を展開するにつれて段階的な成長を加え、ユニバーサルトラクターオイルおよび农业用トランスミッションフルードの販売を押し上げています。产业需要は目覚ましいというよりも安定的であり、ソヨ複合サイクル発电所がタービン油の需要を支える一方、金属加工需要は製造案件に連動していますが、上流生産の減少と小規模な製造基盤により全体的な生産量は制限されています。

地理的分析

ルアンダは人口800万人、3,900以上のサービスステーション、高密度の车両フリートを背景に、国内需要の最大シェアを占めています。カビンダの冲合操业は、人口が少ないにもかかわらず、贵笔厂翱、プラットフォーム発电机、船舶エンジンに支えられ、中程度の润滑油消费に寄与しています。ロビト港とコンゴ民主共和国?ザンビアの铜ベルトを结ぶ改修済み鉄道回廊を持つベンゲラは、物流ハブとしての地位を确立しつつあり、トラッキングフリートへの重负荷エンジンオイル贩売が増加しています。ルンダ?ノルテおよびルンダ?スルでは、24时间稼働の输送?処理施设を运営するカトカおよびルエレダイヤモンド鉱山が需要を牵引しています。

ナミベ州は鉄鉱石および大理石プロジェクトから恩恵を受け、プラナルト地域(ウアンボ、ビエ、ウイラ)は笔滨顿颁搁トラック配送スキームによる农业机械化により段阶的な成长を経験しています[2]鲍狈颁罢础顿、「笔滨顿颁搁物流プログラムブリーフィング」、耻苍肠迟补诲.辞谤驳。品質基準の施行はルアンダおよびカビンダで最も厳格であり、確立されたブランドに有利に働く一方、検査が厳しくない内陸地域ではグレーマーケット製品が依然として蔓延しています。鉱业地域近くの地域倉庫は、劣悪な道路接続や季節的な洪水などの課題に対処することで、流通業者に競争上の優位性をもたらしています。アンゴラ润滑油市场は、沿岸需要と内陸成長機会のバランスを取るために多拠点物流アプローチを必要としています。

竞合状况

BP、Shell、TotalEnergies、Chevron、LUB?FRICAは、ブランドネットワークと企業契約を通じて2025年の売上の約75%を集合的に占めました。Vivo EnergyによるPETRONASのENGENステークの2024年5月の買収により、調達とマーケティングの効率性を持つ大陸規模の潤滑油リーダーが誕生しました。Galpは2023年に7億7,700万米ドルの上流資産売却を行い、Sonangalpジョイントベンチャーの49%持分を通じた下流小売マージンの防衛に集中できるようになりました。Etu EnergiasやLUB?FRICAなどの地元プレーヤーは、近接性を活かし、オイル分析やオイル交換インターバル最適化などの技術サービスを提供することで輸入リードタイムを短縮し、重机?产业ニッチをターゲットにしています。SINOPECを含む中国サプライヤーはEPCプロジェクトとの関係を活用して専属フリートに供給し、グレーマーケット業者は大統領令31/21の検査施行が散発的な地域で営業しています。

テクノロジーが差別化要因となりつつあり、主要プレーヤーはフリート管理プラットフォームとIoTベースのオイル状態センサーを展開して鉱业契約を確保しています。持続可能性も重要な要素であり、Etu Energiasなどの企業によるバイオベースおよび生分解性製品は、厳格なESG要件を持つ多国籍企業に訴求しています。市场集中度は中程度を維持していますが、特にカビンダ製油所の基油生産が参入障壁を低下させるにつれて、地元ブレンド施設とブランド小売ネットワークが台頭し、垂直統合へのシフトが進んでいます。

アンゴラ润滑油产业のリーダー公司

BP p.l.c.

Shell plc

TotalEnergies

LUB?FRICA

Chevron Corporation

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年12月:Chevron Corporationのアンゴラにおけるサウス?ンドラプラットフォームが初の石油を産出しました。建设開始からわずか2年余りで達成されたこの開発は、基油の供給を強化し、潤滑油市場にプラスの影響を与えることが期待されています。

- 2025年11月:Etu Energiasがアンゴラのルアンダにあるクカ工場敷地内に新たなサービスステーションを開業し、下流ネットワークを強化しました。同ステーションには6つの給油ポイント、家庭用ガス供給、持続可能性のための太陽光発电システム、店舗、電気自动车充電設備、タイヤ空気圧調整設備が備わっています。

アンゴラ润滑油市场レポートの調査範囲

润滑油は基油と添加剤の组み合わせから製造される物质です。これらの润滑油は、エンジン、ブレーキ、ギアなどの自动车用途に幅広く使用されています。润滑油の配合における基油の组成は主に75?90%です。润滑油は接触面间の摩擦を低减し、摩擦から生じるエネルギー损失を最小化するために使用されます。

アンゴラ润滑油市场は、製品タイプ、基油タイプ、最終用途产业によってセグメント化されています。製品タイプ别では、自动车用エンジンオイル、产业用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作动油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービン油、変圧器油、その他の製品タイプにセグメント化されています。基油タイプ别では、鉱物油ベース润滑油、合成润滑油、半合成润滑油、バイオベース润滑油にセグメント化されています。最终用途产业别では、自动车、海洋、航空宇宙、重机、产业、その他の最終用途产业にセグメント化されています。自动车セグメントはさらに乗用车、商用车、二轮车に細分化されています。重机セグメントはさらに建设、鉱业、农业に細分化されています。产业セグメントはさらに発电、冶金?金属加工、繊维、石油?ガスに細分化されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に算出されています。

| 自动车用エンジンオイル |

| 产业用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作动油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービン油 |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油ベース润滑油 |

| 合成润滑油 |

| 半合成润滑油 |

| バイオベース润滑油 |

| 自动车 | 乗用车 |

| 商用车 | |

| 二轮车 | |

| 海洋 | |

| 航空宇宙 | |

| 重机 | 建设 |

| 鉱业 | |

| 农业 | |

| 产业 | 発电 |

| 冶金?金属加工 | |

| 繊维 | |

| 石油?ガス | |

| その他の最終用途产业 |

| 製品タイプ别 | 自动车用エンジンオイル | |

| 产业用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作动油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービン油 | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ别 | 鉱物油ベース润滑油 | |

| 合成润滑油 | ||

| 半合成润滑油 | ||

| バイオベース润滑油 | ||

| 最终用途产业别 | 自动车 | 乗用车 |

| 商用车 | ||

| 二轮车 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重机 | 建设 | |

| 鉱业 | ||

| 农业 | ||

| 产业 | 発电 | |

| 冶金?金属加工 | ||

| 繊维 | ||

| 石油?ガス | ||

| その他の最終用途产业 | ||

レポートで回答される主要な质问

アンゴラ润滑油市场の数量はどのくらいですか?

アンゴラ润滑油市场は2026年に4,251万リットルに達し、2031年までに4,721万リットルに達すると予測されています。

2025年に数量を主导した製品タイプはどれですか?

自动车用エンジンオイルが2025年の数量の54.15%を占めました。

バイオベース润滑油は2031年にかけてどのくらいの速さで成長していますか?

バイオベース製剤は2031年にかけてCAGR 2.55%で成長する軌道にあり、基油タイプの中で最も速い成長率です。

どの州が新兴成长ホットスポットとなっていますか?

ベンゲラ、ルンダ?ノルテ、ルンダ?スルは、ロビト回廊の物流改善と鉱业ブームにより最も速く拡大しています。

最终更新日: