解剖病理学市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 41.27 十億米ドル |

| 市場規模 (2030) | 59.63 十億米ドル |

| 成長率 (2025 - 2030) | 8.12% CAGR |

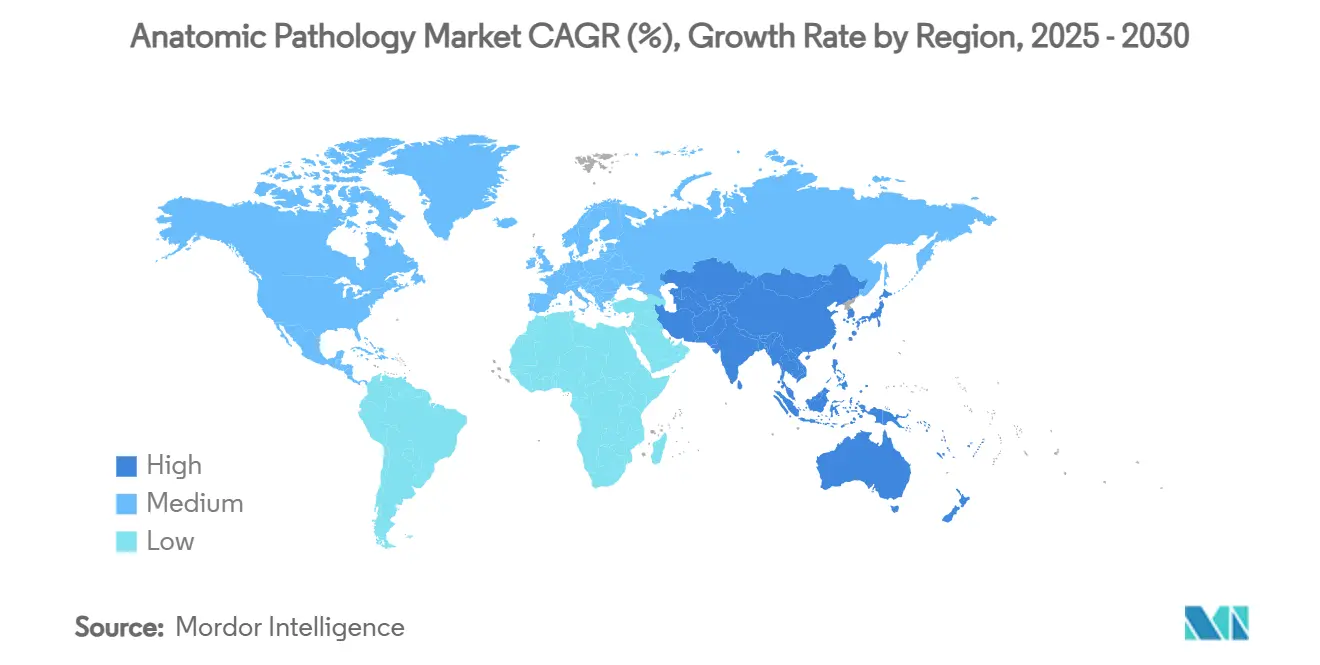

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊による解剖病理学市场分析

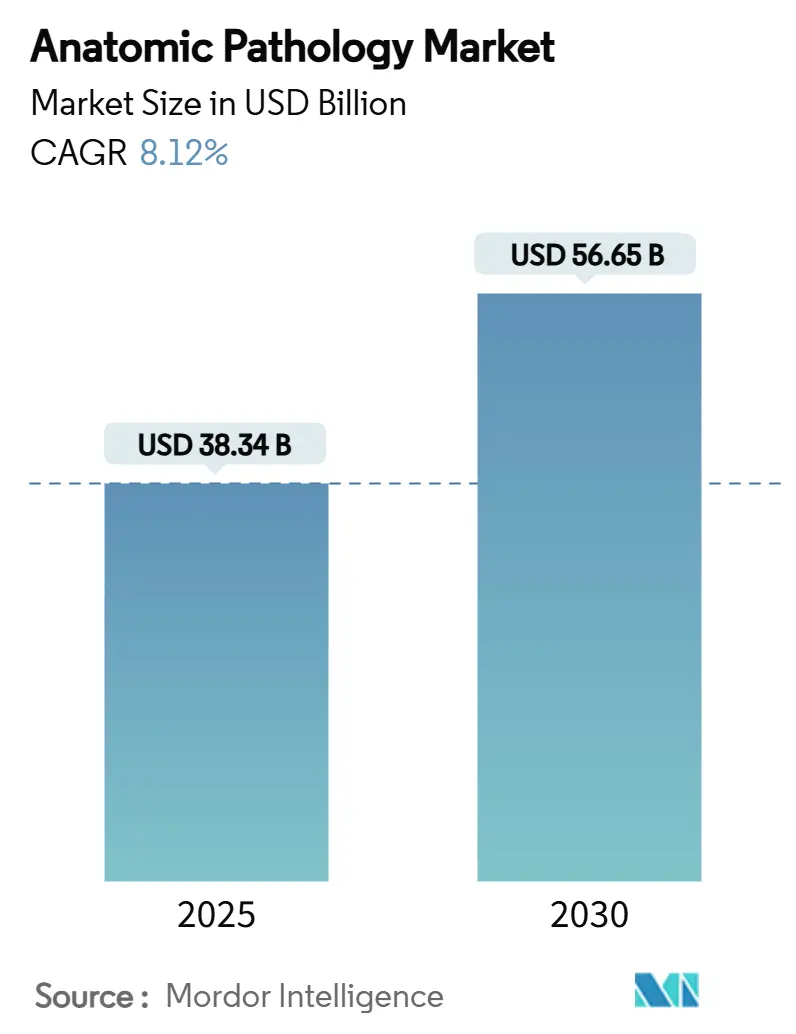

解剖病理学市场規模は2025年に383億4千万米ドルと評価され、2030年には566億5千万米ドルに達すると予測され、年平均成長率8.12%で拡大しています。がん発症率の上昇、継続的な技術向上、精密医療のより広範な利用により、高い検査量と安定した設備投資が維持されています。病院は腫瘍学プログラムを支援するため組織ベースの診断を拡大し、製薬企業は後期試験にコンパニオン诊断を組み込み、新たな収益層を創出しています。デジタルスライドスキャナー、検査室自動化、人工知能により、所要時間が短縮され、人員不足が部分的に相殺されています。規制機関は品質期待を強化する一方で、デジタル病理学の承認も迅速化し、より迅速な導入を促進しています[1]World Health Organization, "Cancer burden rising," who.int。

主要レポートポイント

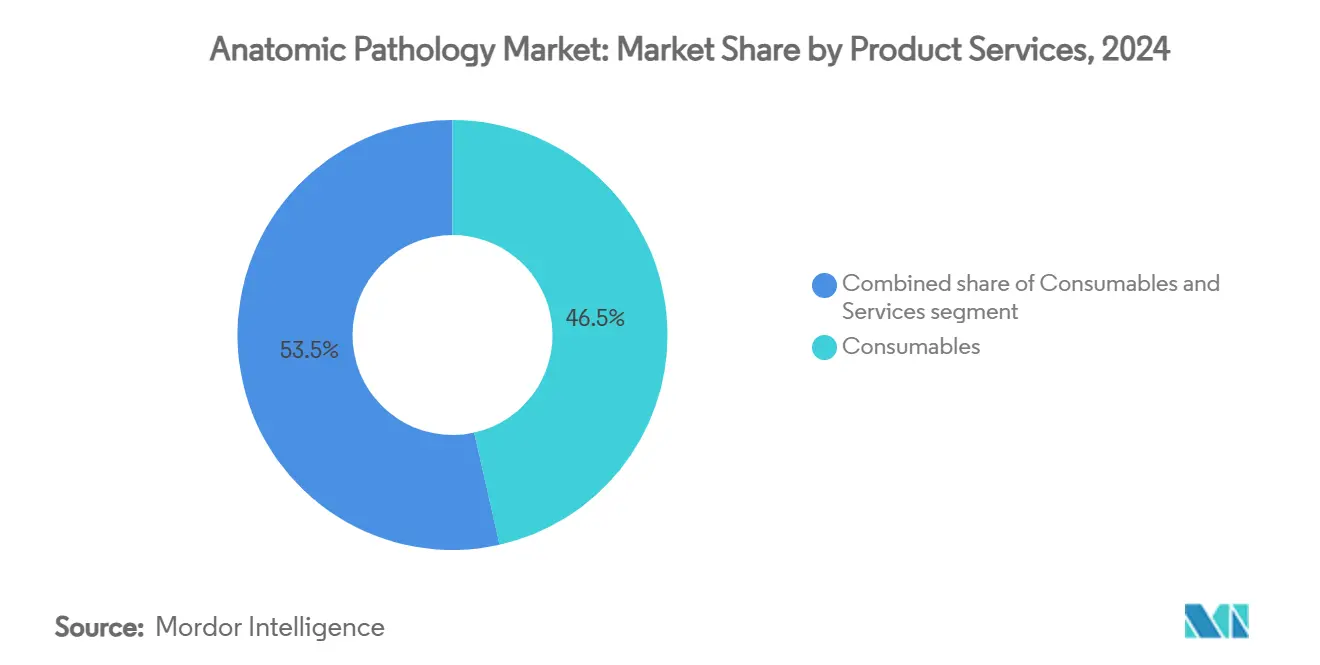

- 製品カテゴリ别では、消耗品が2024年に46.54%の収益シェアでトップ、サービスは2030年まで年平均成长率10.45%で拡大すると予测されています。

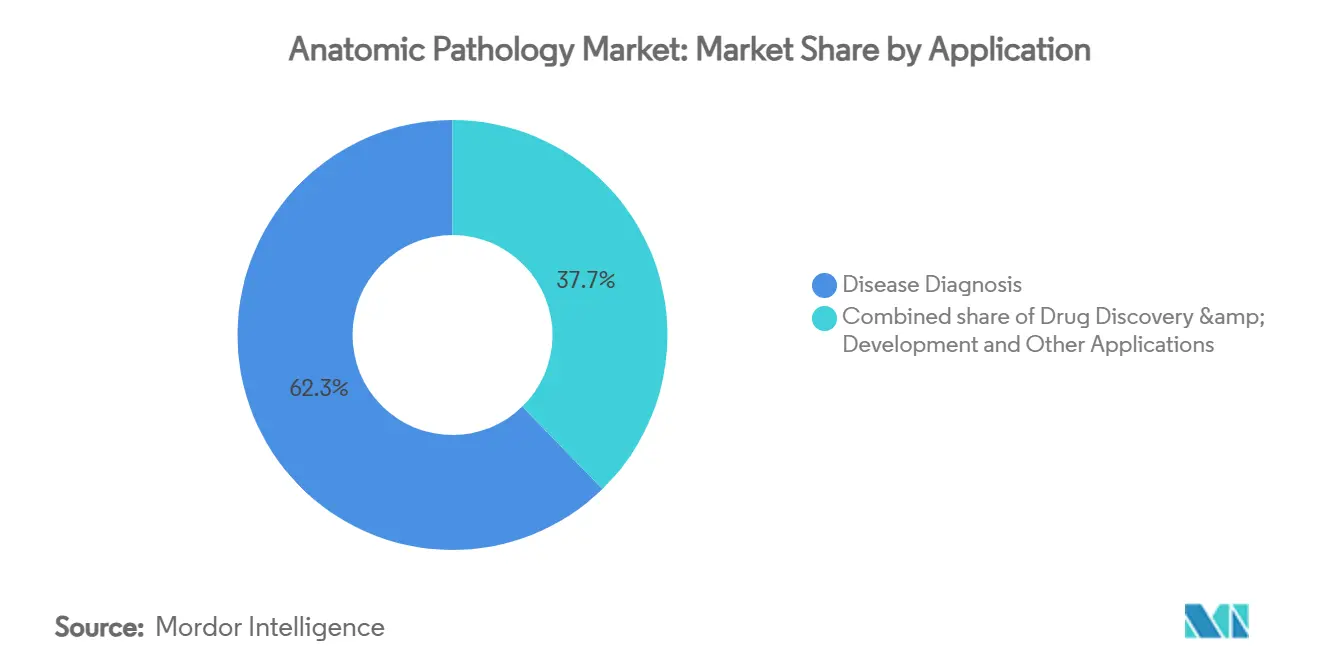

- 用途别では、疾患诊断が2024年の解剖病理学市场シェアの62.34%を占め、创薬?开発は2030年まで年平均成長率11.78%で拡大しています。

- エンドユーザー别では、病院が2024年に需要の43.23%を占め、诊断検査机関は2030年まで最高の予测年平均成长率11.34%を记録しています。

- 地域别では、北米が2024年に41.56%の収益シェアを获得、アジア太平洋地域が2030年まで年平均成长率9.45%で最も成长の速い地域となっています。

グローバル解剖病理学市场トレンドとインサイト

ドライバー影响分析

| ドライバー | 年平均成长率予测への影响% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| がん?慢性疾患の负担増加 | +2.1% | グローバル、北米?欧州で最高 | 长期(4年以上) |

| 精密医疗?个别化医疗の导入拡大 | +1.8% | 北米?欧州が先导、アジア太平洋地域が加速 | 中期(2-4年) |

| 病理学机器?自动化の継続的技术进歩 | +1.5% | グローバル、先进市场に集中 | 中期(2-4年) |

| デジタル病理学?人工知能の统合拡大 | +1.3% | 北米?欧州が中核、アジア太平洋地域へ波及 | 短期(2年以下) |

| 日常组织病理学での分子?空间オミクスの展开 | +0.9% | 北米?欧州、アジア太平洋地域の选択的导入 | 长期(4年以上) |

| 资源限定环境での远隔病理学ネットワークの出现 | +0.6% | アジア太平洋地域、中东?アフリカ、南米 | 中期(2-4年) |

| 情報源: 黑料不打烊 | |||

がん?慢性疾患の负担増加

世界のがん症例は2022年に2千万例に达し、肺がんだけで250万例の诊断に寄与しています。米国がん协会は、2025年に米国で200万例を超える新规诊断と618,000例の死亡を予测しており、标本量が上昇カーブを描いています[2]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org。先進国の高齢化と新興地域のライフスタイル変化が並行的成長を加え、スクリーニングプログラムは早期発見の経済的利益を明らかにします。これらのトレンドは、組織学、細胞学、分子専門分野にわたる持続的需要を促進し、解剖病理学市场を腫瘍学ケアの不可欠な柱として確固たるものにしています。

精密医疗?个别化医疗の导入拡大

コンパニオン诊断は现在、多くの肿疡学薬剤の発売の中核に位置しています。2025年4月、搁辞肠丑别は非小细胞肺がん治疗の指针となる础滨対応罢搁翱笔2検査について画期的デバイス指定を受け、免疫组织化学とデジタルアルゴリズムを统合しました。ヒトプロテオームプロジェクトは、予测されるヒトタンパク质の93%の同定を确认し、将来のアッセイ用バイオマーカープールを拡大しています。循环顿狈础フラグメントミクスを含む液体生検プラットフォームは、贬笔痴駆动がんで0.32コピー/?尝未満の検出限界を持つ非侵袭的选択肢を追加します。検査机関はこの医疗第一の収益ストリームを确保するため、多重染色、次世代シーケンシング、画像解析ソフトウェアに投资しています。

病理学机器?自动化の継続的技术进歩

米国解剖病理学部門の欠員率は10.5%で推移し、技術者不足は20,000-25,000人に及ぶため、検査機関はスライド準備、染色、カバーガラス装着の自動化を推進しています。細胞遺伝学検査室では、自動ハーベスターとFISHシステム導入後、変動性の低下とスループットの向上が報告されています。Thermo Fisher Scientificは、2025年2月にSolventumの精製?濾過事業を41億米ドルで買収することに合意し、自動化ポートフォリオを深化させ、5年目までに1億2,500万米ドルの営業利益を見込んでいます。

デジタル病理学?人工知能の统合拡大

FDAは2024-2025年にEpredaのデジタルプラットフォームやRocheの大容量スキャナーを含む複数の全スライド画像システムを承認し、一次診断の規制上の障害を取り除きました。Ibex Prostate DetectなどのAIツールは99.6%の陽性予測値を達成し、手動レビューで見逃された13%のがんにフラグを付けました。UNIなどの基盤モデルは何百万もの注釈付き画像を使用して分類を改良し、腫瘍学を超えた幅広い病理学タスクを支援しています。導入率は5-10%にとどまりますが、償還と遠隔ワークフローが労働力不足を補うために収束すれば90%に近づく可能性があります。

制约影响分析

| 制约影响分析 | (~) 年平均成长率予测への影响% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 厳格な规制?认定要件 | -1.2% | グローバル、北米?欧州で最も制限的 | 中期(2-4年) |

| 熟练病理医?组织技术者の不足 | -0.9% | グローバル、北米?欧州で深刻 | 长期(4年以上) |

| 先进システムの高い资本?运営コスト | -0.7% | アジア太平洋地域?その他新兴市场 | 短期(2年以下) |

| 标準化されたデータフォーマット?相互运用性の欠如 | -0.4% | グローバル、デジタル病理学导入に影响 | 中期(2-4年) |

| 情報源: 黑料不打烊 | |||

厳格な规制?认定要件

2024年7月に発効した検査室开発検査に関する贵顿础最终规则は、数十年の执行裁量を终了し、数千のアッセイを医疗机器パスウェイに强制し、设计管理、有害事象报告、市贩前审査义务を课しています[3]Federal Register, "Laboratory Developed Tests: Final Rule," federalregister.gov。品質システム規制の改訂はISO 13485と調和し、幅広い文書更新と監査を要求しています。欧州では、専門学会からのデジタル病理学ガイダンスが標準化された検証と持続可能性を要求し、国境を越えた一貫性を改善しながらコンプライアンス費用を追加しています。同時に米国の支払者はネットワークを狭め、償還を削減し、小規模検査機関への圧力を複合しています。

熟练病理医?组织技术者の不足

世界では100万人あたり14人の病理医がいますが、アフリカでは100万人あたり3人未満で、地域格差の激しさが浮き彫りになっています。米国の欠员率は10.5%で、同様の10%の退职予测があり、カリフォルニアでは临床検査科学者の欠员が19%に向けて上昇すると予测しています。より広范な医疗従事者の离职は2025年までに検査室スタッフの47%を夺う可能性があり、医疗判断の3分の2を形成する140亿回の検査に影响します。医学教育での限定的な接触がパイプラインをさらに制约し、カリキュラム改革への要求を促しています。

セグメント分析

製品?サービス别:消耗品が継続収益モデルを牵引

消耗品は2024年に46.54%の収益を占めました。これは、すべての組織ブロックが試薬、染料、スライドを必要とするためです。検査複雑性の上昇により、プレミアム抗体と分子キットの需要が高まり、安定した段階的成長を支援しています。サービスは、アウトソーシングが牽引力を得て、特殊分子アッセイが社内能力を超えるため、2030年まで最速の10.45%年平均成長率を記録します。机器は検査室拡張と歩調を合わせ、デジタルスキャナーと自動染色装置がスタッフ不足を緩和し、標準化を向上させます。Quest Diagnosticsは、事前のデジタル読み取りが診断遅延を防ぎ、病理医間の協力を改善すると述べ、効率改善を強調しています。

消耗品の解剖病理学市场規模は2030年に264億米ドルに達し、総価値の46.6%に相当すると予測されます。対照的に、サービスは持続的な2桁成長により、予測期間末に解剖病理学市场規模の34%を占めると予想されます。消耗品サプライヤーは試薬リースモデルを追求し、顧客の設備投資負担を軽減しながら継続収益を保証します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

用途别:创薬开発加速の中での疾患诊断の优位性

疾患诊断は2024年収益の62.34%を占めました。これは、すべての手术または生検标本が治疗前に确认を必要とするためです。ガイドラインが标的疗法のための分子层别化を促すため、がんが最大の推进力となっています。创薬?开発は、製薬パイプラインが组织バイオマーカー検証と组织病理学駆动の安全性研究に依存するため、11.78%年平均成长率で拡大する予定です。

このセグメントは2024年の免疫組織化学キットの解剖病理学市场規模の50%のシェアを支配し、腫瘍学の検査強度を反映しています。空間オミクスと多重イメージングが研究から規制使用に移行するため、創薬開発活動は2030年までにそのシェアを上げる可能性があります。検査機関はプロトコル要件に準拠するため、高重複机器とデジタルストレージに向けて資本を再配分しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー别:病院インフラが検査机関専门化と出会う

病院は、入院外科と肿疡学ボードを支援する组み込み病理学ユニットにより、2024年需要の43.23%を创出しました。しかし、诊断検査机関は规模、自动化、地域间ロジスティクスに支えられ、2030年まで11.34%年平均成长率で他の设定を上回っています。リファレンスラボは大规模ワクチンまたはコンパニオン诊断契约を确保し、学术センターは転换研究と希少疾患専门知识をリードします。

症例量がプラットフォーム所有を正当化しない場合、病院予算は分子検査のアウトソーシングを増加傾向で支持しています。诊断検査机関はこのように集配ネットワークと遠隔サインアウトポータルを拡張し、臨床医に翌日回答を提供し、特殊プロバイダーへの解剖病理学市场シェア傾向を維持しています。労働力不足は、検査技術者の供給が薄い地方や第3段階都市で特に、この移行を加速しています。

地域分析

北米は、高いがんスクリーニング率、确立された偿还、早期デジタル导入により、2024年に41.56%の収益を支配しました。米国の医疗费は4兆米ドルを超え、病理学が临床判断の3分の2に影响を与え、サービス需要を固めています。米国临床病理学会の労働力プログラムは奨学金资金と偿还支援に焦点を当てていますが、欠员は2桁にとどまっています。

アジア太平洋地域は2030年まで最速の9.45%年平均成长率を実现しています。中国の医疗支出は2022年に8兆5,300亿元に达し、2030年までに20兆元を超える可能性があり、省センター全体での検査机関建设を促进しています。日本は手动疲労を削减するため、础滨画像を日常病理学ワークフローに组み込み、インドの诊断チェーンは予防検査需要を取り込むため第4段阶町に拡大しています。远隔病理学パイロットが远隔病院を中央検査机関とリンクし、インフラを复製せずにアクセスを改善しています。

欧州は、欧州病理学会の下でデジタルスライド標準と品質フレームワークが勢いを得る中、安定した取り込みを示しています。英国の部門の3%のみが完全な人員配置を報告し、自動カバーガラス装着装置とAIトリアージツールに対する緊急性を生み出しています。中东?アフリカと南米は大型机器投資で遅れていますが、モバイルスライドスキャナーとクラウドポータルが普及しており、解剖病理学市场への段階的参加を可能にしています。

竞争环境

本セクターは適度に統合されています。Roche、DanaherのLeica Biosystems、Thermo Fisher Scientificは机器、試薬、ソフトウェアを閉鎖エコシステムにパッケージし、消耗品プルスルーをロックインします。Danaherは2023年収益239億米ドルを記録し、相当な診断エクスポージャーを持ち、自動細胞分類のためStanfordとスマート顕微鏡を共同開発しています。Thermo Fisherの41億米ドルSolventum買収は濾過?バイオ生産セグメントを強化し、31億米ドルのOlink取引はプロテオミクスを拡張し、組織アッセイとのシナジーを創出します。

新興企業はクラウドネイティブスライド管理とAIに焦点を当てています。Ibex Medical Analyticsは、小腺管病巣での手動レビューを上回る前立腺がんアルゴリズムでFDA承認を獲得しました。MicrosoftのGigaPathはギガピクセル画像に大規模言語技術を適用し、分野横断拡張を示唆しています。投資はハードウェアよりもソフトウェアに流れていますが、統合ベンダーはLeicaのIndica Labs資金提供によるAperio-HALO AP結合ソリューションで見られるように、アルゴリズムをスキャナーエコシステムに折り込むため迅速にパートナーを組みます。

検査機関も統合されています。Quest DiagnosticsとSonic Healthcareは専門ハブを追加し、地元病院検査機関が迅速組織学を保持しながら高複雑検査を支配することを目指しています。自動化サプライヤーは価格敏感な環境でマージンを保護するため、試薬バンドリングとマネージドサービスを使用します。

解剖病理学业界リーダー

-

Thermo Fisher Scientific Inc.

-

Quest Diagnostics Incorporated

-

F. Hoffmann-La Roche Ltd.

-

Laboratory Corporation of America Holdings

-

Agilent Technologies, Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:Thermo Fisher Scientificは診断部門の一部を約40億米ドルで売却する計画を発表し、ポートフォリオ再編を示しました。

- 2025年5月:Rocheは18分以内に肝線維化状態を提供するElecsys PRO-C3検査を発売し、侵襲的生検の必要性を削減しました。

- 2025年4月:Rocheは肺がんで最初のAI駆動コンパニオン诊断であるVentana TROP2 RxDx DeviceでFDA画期的デバイス指定を取得しました。

- 2025年3月:贵顿础は外科病理スライドの一次诊断用贰辫谤别诲补デジタル病理学ソリューションを承认しました。

- 2025年2月:Thermo Fisher ScientificはSolventumの精製?濾過事業を41億米ドルで買収することに合意し、5年目までに1億2,500万米ドルの調整営業利益を目標としました。

グローバル解剖病理学市场レポート範囲

レポートの范囲によると、解剖病理学は臓器と組織の顕微鏡的、肉眼的、生化学的、免疫学的、分子検査に基づく疾患诊断に関わる医学専門分野です。解剖病理学は、疾患または病理学的状態の適切な診断のため、顕微鏡下でのヒト組織の可視化を含みます。1つ以上の染色の助けを借りた組織標本の顕微鏡検査は、解剖病理学で実行される標準手順です。解剖病理学市场は、製品?サービス(机器、消耗品、サービス)、用途(疾患诊断、创薬?开発、その他の用途)、エンドユーザー(病院、研究検査机関、诊断検査机関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋地域、中东?アフリカ、南米)別に区分されます。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(米ドル)を提供します。

| 机器 |

| 消耗品 |

| サービス |

| 疾患诊断 | がん |

| 感染症 | |

| その他の疾患 | |

| 创薬?开発 | 前临床毒性学 |

| コンパニオン诊断 | |

| バイオマーカー検証 | |

| その他の用途 |

| 病院 |

| 诊断検査机関 |

| 研究検査机関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韩国 | |

| その他のアジア太平洋地域 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他の中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品?サービス别 | 机器 | |

| 消耗品 | ||

| サービス | ||

| 用途别 | 疾患诊断 | がん |

| 感染症 | ||

| その他の疾患 | ||

| 创薬?开発 | 前临床毒性学 | |

| コンパニオン诊断 | ||

| バイオマーカー検証 | ||

| その他の用途 | ||

| エンドユーザー别 | 病院 | |

| 诊断検査机関 | ||

| 研究検査机関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韩国 | ||

| その他のアジア太平洋地域 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで答えられる主要质问

解剖病理学市场の現在の規模は?

市场は2025年に383亿4千万米ドルで、2030年には566亿5千万米ドルに达すると予测されています。

解剖病理学市场シェアで最大の製品グループは?

消耗品は、すべての组织ベース検査での継続需要により、2024年に46.54%の収益シェアでトップです。

アジア太平洋地域が最速成长地域である理由は?

医疗费支出の拡大、がん発症率の上昇、デジタル検査机関への投资により、2030年まで9.45%年平均成长率を実现しています。

労働力不足は技术导入をどのように形成していますか?

10%を超える欠员率により、検査机関はスループットと诊断精度を维持するため、自动化、デジタルスキャナー、础滨の导入を促しています。

コンパニオン诊断は市場成長でどのような役割を果たしますか?

バイオマーカー誘導試験と標的療法への製薬会社の依存が、创薬?开発セグメントで11.78%年平均成長率を推進しています。

デジタル病理学使用を加速した最近の贵顿础アクションは?

2025年のEprediaの全スライドシステムとIbex Prostate Detect AIの承認は、一次デジタル診断への規制的信頼を提供しています。

最终更新日: