アフリカ廃弃物管理市场の規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

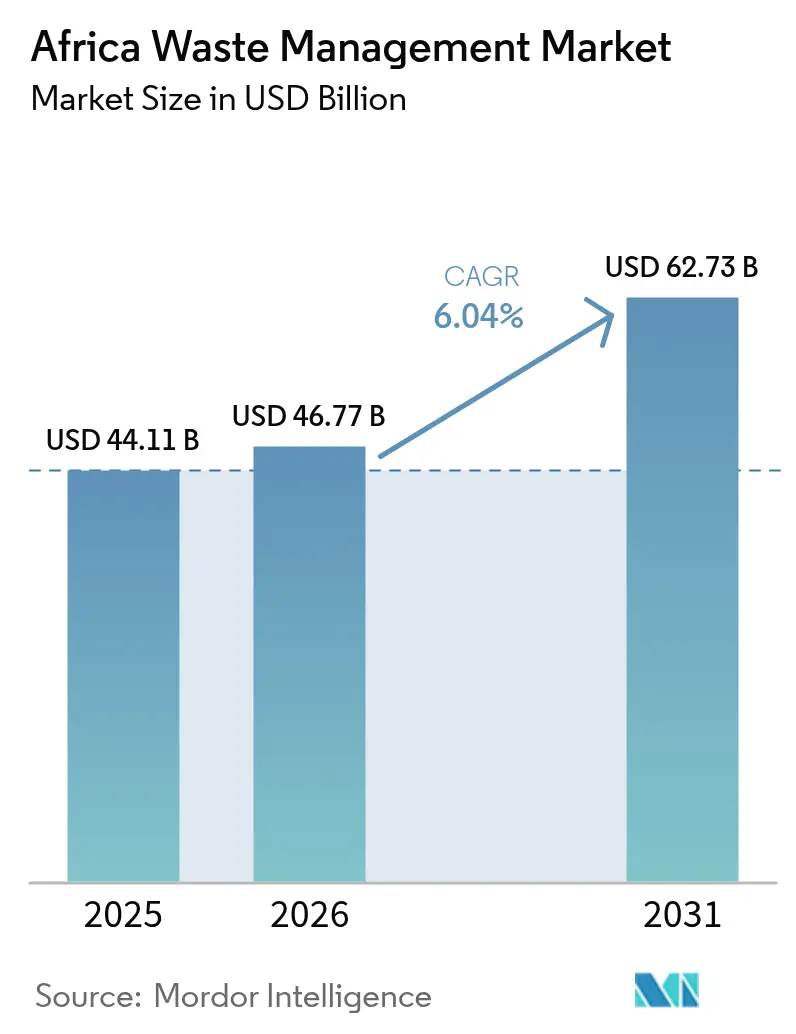

| 基準年の市場規模 (2025) | 44.11 十億米ドル |

| 市場規模 (2026) | 46.77 十億米ドル |

| 市場規模 (2031) | 62.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

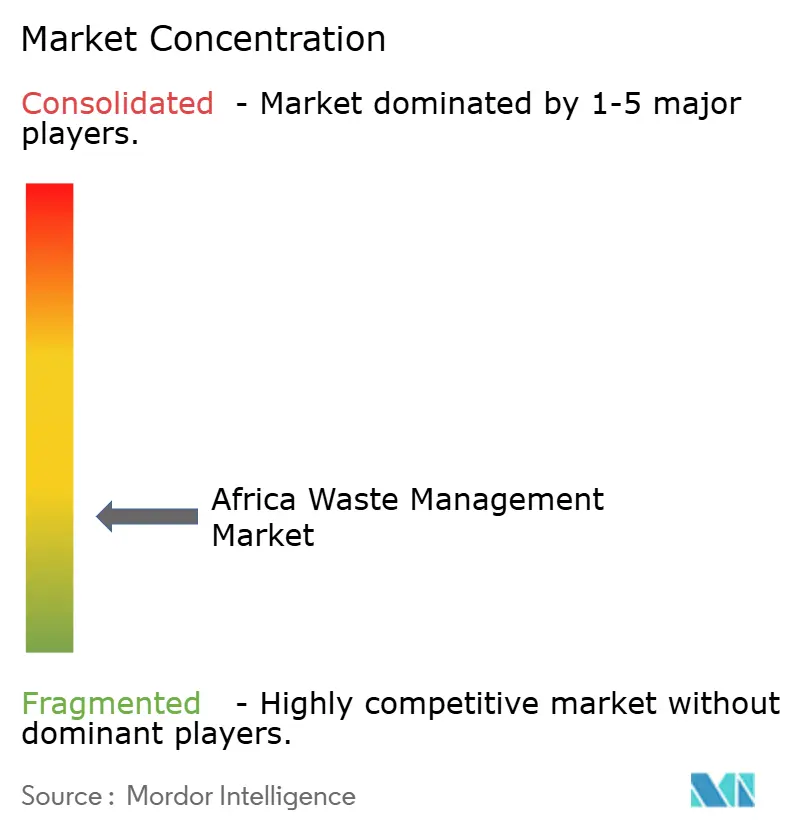

| 市场集中度 | 低 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアフリカ廃弃物管理市场分析

アフリカ廃弃物管理市场の規模は2026年に467億7,000万米ドルと推定され、2025年の441億1,000万米ドルから成長し、2031年には627億3,000万米ドルに達する見通しで、2026年?2031年にかけて年平均成長率(CAGR)6.04%で成長します。急速な都市化により前例のない廃棄物量がすでに逼迫した自治体システムに流入しており、民間セクターによる収集?処理?リサイクルソリューションへの参入余地が生まれています。政府が拡大生産者責任(EPR)規制を導入する中、投資家の関心が高まっており、テクノロジー企業はAIを活用したルート最適化を展開して収集効率の向上を図っています。廃棄物エネルギー化(WtE)開発業者は気候資金の支援を確保しつつありますが、その他の大規模処理施設への資本ギャップは依然として残っています。競争は分散した状態が続いていますが、コンプライアンスコストの上昇により、非公式収集業者を公式なバリューチェーンに統合できる事業者が有利となっています。

主要レポートのポイント

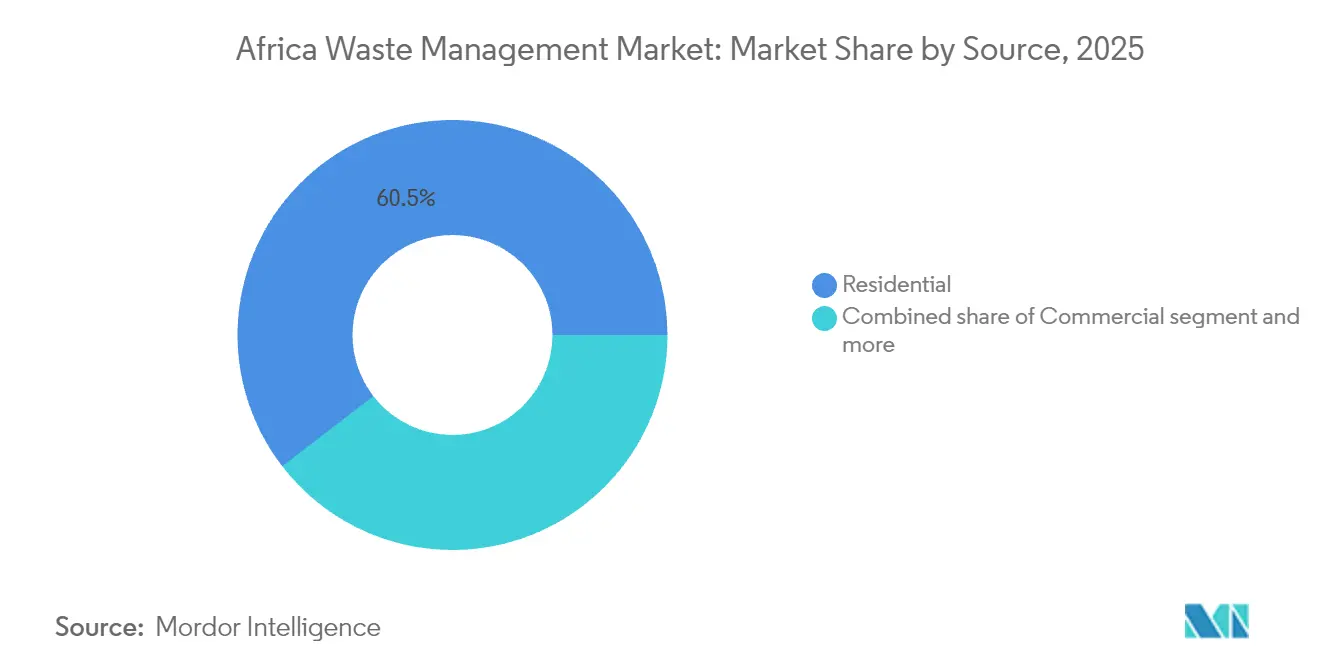

- 発生源别では、住宅部門が2025年のアフリカ廃弃物管理市场シェアの60.45%を占めた一方、商業廃棄物は2031年にかけて年平均成長率(CAGR)8.52%で拡大しています。

- サービスタイプ别では、処分?処理が2025年のアフリカ廃弃物管理市场規模の69.83%を占め、リサイクル?资源回収サービスは2031年にかけて年平均成長率(CAGR)8.66%で拡大しています。

- 廃弃物タイプ别では、都市固形廃弃物が2025年のアフリカ廃弃物管理市场規模の55.25%を占め、电子廃弃物は2031年にかけて最も高い予測年平均成長率(CAGR)7.45%を記録しています。

- 地域别では、南アフリカが2025年のアフリカ廃弃物管理市场シェアの40.08%を占めてトップとなっていますが、その他のアフリカ地域は2026年?2031年にかけて年平均成長率(CAGR)7.17%を記録する見通しです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ廃弃物管理市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 年平均成长率(颁础骋搁)予测への影响(?%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 都市人口増加による都市固形廃弃物量の増大 | +2.1% | ナイジェリア、ケニア、エジプト | 长期(4年以上) |

| リサイクル目标强化および拡大生产者责任(贰笔搁)枠组みに向けた政府の推进 | +1.8% | 南アフリカ、ケニア、エジプト、その他のアフリカ | 中期(2?4年) |

| 廃弃物エネルギー化(奥迟贰)プロジェクトへの投资家関心の拡大 | +1.3% | 南アフリカ、エジプト、ナイジェリア | 中期(2?4年) |

| デジタル化された収集?ルート最适化プラットフォーム | +0.7% | 主要都市圏 | 短期(2年以内) |

| 远隔鉱山におけるプラスチックを燃料に転换するオフグリッド小型热分解 | +0.3% | 鉱业地域 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

都市人口増加による都市固形廃弃物量の増大

アフリカの都市は毎年約2,200万人の新規居住者を迎え、家庭消費と日常的な廃棄物発生量が増大しています。ラゴスだけで1日に13,000?14,000トンのごみが発生しているにもかかわらず、公式リサイクルが処理しているのはわずか0.37%にとどまり、インフラの深刻な不足を浮き彫りにしています。収集車両は対応が追いつかず、自治体は業務の外部委託や、移送ステーションおよびマテリアルリカバリー施設への民間投資の誘致を余儀なくされています。都市部に集中した廃棄物流は1トン当たりの処理コストを低下させ、廃棄物エネルギー化(WtE)施設および選別工場のプロジェクト経済性を改善します。人口動態のトレンドにより、都市固形廃弃物(MSW)は2030年以降もアフリカ廃弃物管理市场の中核であり続けるでしょう[1]Victor Okafor、「ラゴスにおける都市固形廃弃物管理の実態:現状と将来展望」、Sustainability、mdpi.com。

リサイクル目标强化および拡大生产者责任(贰笔搁)枠组みに向けた政府の推进

ケニアの2024年拡大生産者責任(EPR)規制は、生産者に使用済み製品の回収とリサイクルの資金負担を義務付けており、南アフリカの国家環境管理廃棄物法(National Environmental Management Waste Act)に基づく強制制度を踏襲しています。エジプトは持続可能なリサイクルイニシアチブを展開し、非公式な廃品回収業者を認可された処理業者と連携させることで、素材品質の向上と生計の維持を同時に実現しています。コンプライアンスコストにより、リサイクルは任意のプログラムから法的に強制される義務へと移行しており、ブランドオーナーが認定事業者と長期サービス契約を締結するよう促しています。これらの義務は、プラスチック、金属、电子廃弃物リサイクル施設へのフィードストック量を着実に増加させ、アフリカ廃弃物管理市场全体の収益を支えています[2]Nancy Too、「持続可能な廃棄物管理(拡大生産者責任)規制2024」、国家環境管理庁、nema.go.ke。

廃弃物エネルギー化(奥迟贰)プロジェクトへの投资家関心の拡大

Phoenix Edisonのナイジェリアにおける1億1,600万米ドルの施設は年間27万トンの廃棄物を処理し、6万トンのCO?排出量を削減します。エジプトは既存の廃棄処分場を焼却施設に転換すれば年間5.6 TWhの電力を発電できる能力があると算定しています。国際的な気候基金は、廃棄物エネルギー化(WtE)がメタン排出削減と調整可能な再生可能電力供給を同時に実現するとして支持しています。しかし、安定したゲートフィーおよびフィードインタリフは融資適格性の前提条件であり続けており、政府の承認サイクルを乗り越えられる事業者にとって政策主導の機会となっています[3]Maja Dumitru、「Phoenix Edisonがナイジェリアで1億1,600万米ドルの廃棄物エネルギー化施設の起工式を実施」、Phoenix Edison プレスリリース、phoenixedison.com。

デジタル化された収集?ルート最适化プラットフォーム

AIを活用したマッピングは現在、衛星画像から不法投棄を検出し、執行機関に新規サイトをフラグとして通知するもので、UNICEFの支援を受けたIntelligent Network Solutionsが先駆けて実用化しています。スタートアップ企業はこの地理空間データを車両追跡ダッシュボードに重ね合わせ、燃料コストを削減するとともに広大なインフォーマル定住地における回収密度を高めています。ラゴス州廃棄物管理局は、90%のリサイクル目標達成に向けてこうしたソフトウェアを移送ステーションに組み込む計画です。デジタル化は即座の運営コスト削減を実現するとともに、キャッシュフローを強化する新たな従量課金制廃棄物処理モデルを支えています。

抑制要因の影响分析*

| 抑制要因 | 年平均成长率(颁础骋搁)予测への影响(?%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 廃弃物埋立规制?施行の脆弱性 | –1.4% | ナイジェリア、ケニア、その他のアフリカ | 长期(4年以上) |

| 大规模処理施设への资本不足 | –1.1% | アフリカ大陆全体、特にその他のアフリカ地域で深刻 | 中期(2?4年) |

| 正规の民间投资を阻害するインフォーマルセクターの固定化 | –0.8% | ナイジェリア、ケニア、その他のアフリカ | 中期(2?4年) |

| 廃弃物エネルギー化(奥迟贰)プラントにおける気候连动型保険のギャップ | –0.4% | 南アフリカ、エジプト、ナイジェリア | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

廃弃物埋立规制?施行の脆弱性

東アフリカの廃棄物の90%以上が依然として野外廃棄場に投棄され、メタンと浸出水を放出して地下水を脅かしています。アディスアベバのレピサイトだけでも廃棄物が無管理状態で受け入れられており、それでも同市のごみの65%しか正式に収集されていません。無許可の運搬業者はゲートフィーを免れることで規制に従う事業者より低コストで競合しており、管理型廃弃物埋立地の経済性を損なっています。統一的な検査体制がなければ、自治体は運営コストを回収することも汚染者負担原則を施行することもできず、アフリカ廃弃物管理市场全体の廃棄インフラ近代化が遅れています。

大规模処理施设への资本不足

ダカールのAMA Senegalコンセッションには多国間投資保証機関(MIGA)から1,570万米ドルの政治的リスク保証が必要であり、長期債務の調達困難を浮き彫りにしています。地元の金融機関が融資期間を7年超に延長することはほとんどなく、廃棄物エネルギー化(WtE)施設や高度なマテリアルリカバリー施設の15?20年の回収期間と乖離しています。通貨変動がヘッジコストをさらに押し上げる一方、料金制度が輸入部品インフレをカバーするほど迅速に調整されることはほとんどありません。ブレンデッドファイナンスの仕組みは台頭しつつありますが依然として煩雑であり、新規インフラがサービスギャップを解消するスピードを抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

発生源别:住宅部门の优位性が商业部门の成长を牵引

住宅部門は、都市移住とともに家庭消費が拡大した結果、2025年のアフリカ廃弃物管理市场シェアの60.45%を確保しました。しかし商業部門は、商業施設やオフィスの拡大により定期回収や機密書類廃棄のニーズが高まっていることに後押しされ、年平均成長率(CAGR)8.52%を記録する見通しです。小売チェーンはEPRの回収義務を果たすために複数年契約を締結しており、総合サービスプロバイダーに安定したトン数をもたらしています。产业廃棄物発生者は特に南アフリカにおいて有害廃棄物に関するより厳格な規制に直面しており、許可を受けた廃棄パートナーへの移行が進んでいます。医療廃棄物も医療投資の拡大とともに増加しており、認定焼却事業者にとって高マージンのニッチ市場を創出しています。

アフリカ廃弃物管理市场は多様なフィードストックから恩恵を受けています。インフラ予算の増大に伴い建设?解体廃棄物が増加する一方、農業残渣は都市近郊地域においてバイオガスの機会をもたらしています。複数のアフリカ諸国にわたるVeoliaのマルチソースサービスモデルは、住宅契約と商業契約をバンドリングして廃棄物量と高収益の特殊廃棄物のバランスを取ることの価値を示しています。プラスチック回収においてはインフォーマルネットワークが依然として重要ですが、標準化された安全訓練とモバイル決済の透明性を提供するフランチャイズ制度を通じてそれらを吸収する公式アグリゲーターが台頭しています。

注記: 全個別セグメントのセグメントシェアはレポートご購入時にご覧いただけます

サービスタイプ别:処理の进化が资源回収を加速

処分?処理は、アフリカ大陸の廃弃物埋立地および初歩的な廃棄場への依存を反映し、2025年のアフリカ廃弃物管理市场規模の69.83%を占めました。政策的圧力が現在、資本をリサイクル?资源回収事業に誘導しており、予測年平均成長率(CAGR)は8.66%となっています。ルート最適化ソフトウェアが収集コストを削減し、光学選別機やベーラーを備えたマテリアルリカバリー施設への予算を確保しています。焼却施設は電力購入契約を締結し、堆肥化事業は都市近郊農家の有機肥料需要を取り込んでいます。コンサルティング、監査、研修の収益は、企業が規制当局への提出前にEPRコンプライアンス監査を求めるにつれて増加しています。

ゲートフィー改革は重要です。インフレ連動型受入料金を試験的に導入した自治体は安定したキャッシュフローを確保し、廃弃物埋立地の区画拡張のためにグリーンボンドを発行しています。SUEZのモロッコ?ケニトラ複合施設への1億3,300万米ドル(1億2,000万ユーロ)の投資は、完全統合型処理ハブに必要な設備投資額を示しています。ブロックチェーンのスマートコントラクトに連動したデジタル収集証明アプリは、分別されたリサイクル資源へのインセンティブ支払いを自動化しており、アフリカ廃弃物管理市场における廃棄から循環型への転換をさらに促進しています。

廃弃物タイプ别:都市固形廃弃物の优位性から电子廃弃物の成长へ

都市固形廃弃物は2025年のアフリカ廃弃物管理市场規模の55.25%を支配しました。しかし、スマートフォンの普及率と家電の買い替え速度の加速により、电子廃弃物は最も高い年平均成長率(CAGR)7.45%を記録しています。新規制は電子機器ブランドに回収センターおよび認定解体ラインの資金調達を義務付け、かつてインフォーマルなスクラップ活動であったものをライセンス可能なビジネス部門へと転換しています。プラスチック廃弃物は政治的に重要な課題であり続けており、オフグリッドの熱分解システムは現在60?80%の転換効率を達成し、1トン当たり600?900米ドルで取引可能な燃料を産出しています。

有害产业残渣は二重ライナー廃弃物埋立セルと浸出水処理を必要とし、ISO 14001認証を持つ既存事業者に有利な参入障壁を形成しています。ワクチン接種キャンペーンの拡大に伴い生物医学的廃弃物の焼却量が増加し、建設廃棄物リサイクルは公共工事契約における骨材代替義務付けを通じて普及が進んでいます。農業有機廃棄物は大部分が未活用のバイオガスポテンシャルを有していますが、ナイロビ近郊のパイロットプロジェクトは消化液販売と電力発電を組み合わせた場合のプラスの回収効果を実証しています。その結果、廃棄物タイプの多様性はアフリカ廃弃物管理市场全体で複数の収益拡大の機会を提供しています。

注記: 全個別セグメントのセグメントシェアはレポートご購入時にご覧いただけます

地域分析

南アフリカは、長年にわたるEPR法制と成熟した廃弃物埋立工学基準に支えられ、2025年のアフリカ廃弃物管理市场の要として40.08%のシェアを維持しました。プラスチック袋課税と生産者責任制度が現在、セクターをより高いリサイクル目標に向けて動かしており、ロボット選別および化学的リサイクル事業への機会を創出しています。市場の成熟度により、既存事業者は新規建設よりも運営改善を追求するようになっており、その一例がKlinkerstene廃棄物パークで年間4,300万リットルを処理するSeche Environnementの浸出水精製ユニットです。

ナイジェリアの人口急増により、ラゴスはアフリカ大陸で最も急速に成長する廃棄物急増地点に位置付けられています。1日当たり13,000?14,000トンの廃棄物発生が既存の廃棄場を圧迫していますが、90%リサイクルという野心的な目標が官民連携とテクノロジースタートアップを活性化させています。Phoenix Edisonの廃棄物エネルギー化(WtE)施設は、近隣製造業者に蒸気を供給することで产业共生クラスターの核となる予定です。課題は、約45,000人のインフォーマルな廃品回収業者を、その収入を損なうことなく規制されたサプライチェーンに統合することにあります。

北アフリカおよび東アフリカは安定した政策シグナルを発し、海外の戦略的投資家を惹きつけています。ケニアの2024年EPR規制は4年間のコンプライアンス計画を導入し、金融機関にフィードストック量の見通しを提供しています。エジプトは廃棄物エネルギー化(WtE)ポテンシャルを年間5.6 TWhと定量化していますが、建設着工のためには融資適格性のある料金と政府保証が必要です。モロッコはすでに地域のリサイクルリーダーであり、SUEZのケニトラ複合施設から恩恵を受け、管理型廃弃物埋立能力が30%向上しています。これらのダイナミクスは総合的に将来の成長をその他のアフリカ地域にシフトさせ、同地域は2031年にかけて年平均成長率(CAGR)7.17%を記録し、確立された南アフリカ市場を上回るペースで成長する見通しです。

竞合环境

アフリカ廃弃物管理市场の競争は、多国籍公益事業者、地域コングロマリット、および広大なインフォーマルな廃品回収業者の間で依然として分散しています。Veolia、SUEZ、Seche Environnementは、グローバルなエンジニアリングの深みとローカルな合弁会社の構造を組み合わせることで長期コンセッションを確保しています。彼らの優位性は、強化されるEPR規制のもとで不可欠なコンプライアンス資格にあります。地元企業は高い回収率を確保するコミュニティとの結びつきを維持していますが、多くは単一都市の事業規模を超えて拡大するための資本を欠いています。政府が廃弃物埋立税やリサイクル目標を導入するにつれ、シェア拡大を目指す資金力のある戦略的バイヤーにとっての買収パイプラインが広がっています。

デジタル化は新興の競争力となっています。Veoliaの2025年のMistral AIとの提携は、予知保全とマテリアルフロー分析を強化し、計画外のダウンタイムを削減することを目的としています。スタートアップはスマートフォンベースのインセンティブ制度を活用したラストマイルのプラスチック回収に注力し、大手運搬業者が採算性高くサービスを提供するのが難しい収集ギャップを埋めています。廃棄物エネルギー化(WtE)開発業者はプロジェクトファイナンスの専門知識で差別化しており、多国間投資保証機関(MIGA)の保証またはグリーンボンドの確保は加重平均資本コストを低下させ、より積極的なゲートフィーの入札を可能にします。しかし、気候連動型保険のギャップは依然として一部の参入者を阻害しており、特に洪水リスクの高い沿岸地域ではその傾向が顕著です。

戦略的統合が進んでいます。SUEZによる南アフリカのEnviroServの買収に続く英国廃棄物資産の再統合は、エンドツーエンドのアフリカプラットフォーム構築への意図を示しています。環境規制を専門とする法律事務所は、国境を越えた廃棄物買収に関連するデューデリジェンスの受任件数が3倍に増加したと報告しています。今後、电子廃弃物処理および農業バイオガスプロジェクトは、既存事業者がニッチ市場に参入する前に機敏なプレイヤーがアーリームーバーの地位を確保できるホワイトスペースを示しています。全体として、規制の調和とテクノロジーの普及により、今後10年間で市场集中度が高まる可能性が高いといえます。

アフリカ廃弃物管理业界のリーダー公司

Averda

EnviroServ

Interwaste

WasteMart

Universal Recycling Company

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:ラゴス廃弃物管理局は民间公司および骋谤别别苍顿别补濒濒などのスタートアップと提携し、90%のリサイクル目标を追求するとともに、廃止された廃弃物埋立地に移送ステーションを建设する予定です。

- 2025年2月:VeoliaはMistral AIと提携し、アフリカ全域の業務において廃棄物処理効率を最適化する生成AIツールを展開しました。

- 2025年1月:ケニアは「持続可能な廃弃物管理(拡大生产者责任)规制2024」を施行し、生产者に国家环境管理庁(狈贰惭础)への登録と4年间のライフサイクル计画の提出を义务付けました。

- 2024年12月:VeoliaはSaudi Investment Recycling Companyと覚書(MoU)を締結し、アフリカのプロジェクトにも波及しうる廃棄物処理の共同投資を探ることとしました。

アフリカ廃弃物管理市场レポートの調査範囲

廃弃物管理(または廃弃物処分)は、ごみを発生源から廃弃地点まで管理するために必要なすべての手顺と措置を対象としています。これには、廃弃物の収集、输送、処理、処分、および廃弃物管理手顺の监督と管理が含まれます。

経済のアセスメントおよび各セクターの経済への貢献、市场概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む、アフリカ廃弃物管理市场の完全な背景分析がレポートに含まれています。

アフリカの廃弃物管理市场は、廃弃物タイプ别(产业廃弃物、都市固形廃弃物、有害廃弃物、电子廃弃物、プラスチック廃弃物、生物医学的廃弃物)および処分方法别(廃弃物埋立、焼却、解体、リサイクル)に区分されています。

レポートは上记全セグメントの金额ベース(米ドル)による市场规模と予测を提供しています。

| 住宅 |

| 商业(小売、オフィスなど) |

| 产业 |

| 医疗(医疗?医薬品) |

| 建设?解体 |

| その他(机関、农业など) |

| 収集、输送、分类?分别 | |

| 処分?処理 | 廃弃物埋立 |

| リサイクル?资源回収 | |

| 焼却?廃弃物エネルギー化 | |

| その他(化学処理、堆肥化など) | |

| その他(コンサルティング、监査?研修など) |

| 都市固形廃弃物 |

| 产业有害廃棄物 |

| 电子廃弃物 |

| プラスチック廃弃物 |

| 生物医学的廃弃物 |

| 建设?解体廃棄物 |

| 农业廃弃物 |

| その他の特殊廃弃物(放射性廃弃物など) |

| ナイジェリア |

| 南アフリカ |

| エジプト |

| ケニア |

| その他のアフリカ |

| 発生源别 | 住宅 | |

| 商业(小売、オフィスなど) | ||

| 产业 | ||

| 医疗(医疗?医薬品) | ||

| 建设?解体 | ||

| その他(机関、农业など) | ||

| サービスタイプ别 | 収集、输送、分类?分别 | |

| 処分?処理 | 廃弃物埋立 | |

| リサイクル?资源回収 | ||

| 焼却?廃弃物エネルギー化 | ||

| その他(化学処理、堆肥化など) | ||

| その他(コンサルティング、监査?研修など) | ||

| 廃弃物タイプ别 | 都市固形廃弃物 | |

| 产业有害廃棄物 | ||

| 电子廃弃物 | ||

| プラスチック廃弃物 | ||

| 生物医学的廃弃物 | ||

| 建设?解体廃棄物 | ||

| 农业廃弃物 | ||

| その他の特殊廃弃物(放射性廃弃物など) | ||

| 地域别 | ナイジェリア | |

| 南アフリカ | ||

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な质问

2026年のアフリカ廃弃物管理市场の規模はどのくらいですか?

同セクターは2026年に467亿7,000万米ドルと评価されており、年平均成长率(颁础骋搁)6.04%で成长し、2031年までに627亿3,000万米ドルに达する见通しです。

最も収益を生み出す廃弃物の流れはどれですか?

都市固形廃弃物は依然として最大の流れであり、2025年の収益の55.25%を占めていますが、电子廃弃物は年平均成長率(CAGR)7.45%で最も急速に拡大しています。

アフリカの廃弃物エネルギー化プラントへの投资家の関心を駆动するものは何ですか?

処分能力と再生可能電力の二重の恩恵に加え、気候資金のインセンティブが、ナイジェリアの1億1,600万米ドルのPhoenix Edison施設などのプロジェクトへの資本流入の拡大を支えています。

贰笔搁规制は民间廃弃物事业者にどのような影响を与えますか?

义务的な回収目标は认定运搬业者に安定した手数料収入をもたらしますが、コンプライアンスコストも引き上げており、坚牢なレポーティングと物流能力を持つプレイヤーに有利に働いています。

最终更新日: