アフリカ油田サービス市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.04 十億米ドル |

| 市場規模 (2026) | 8.38 十億米ドル |

| 市場規模 (2031) | 11.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

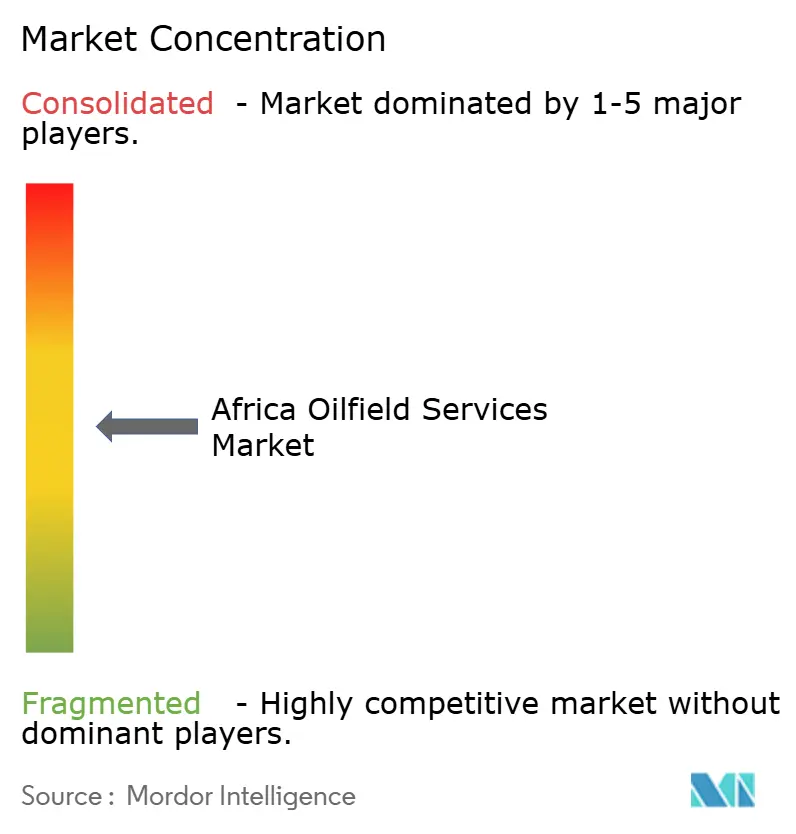

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアフリカ油田サービス市场分析

アフリカ油田サービス市场規模は、2025年の80億4,000万米ドルおよび2026年の83億8,000万米ドルから2031年までに114億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.42%を記録する見込みである。

西アフリカの深海案件および東アフリカのガス収益化スキームへの資本シフトが、海上支出における二桁成長を持続させている一方、成熟した陆上生産者は生産量の減退を抑制するために石油増進回収プログラムに依存している。国内請負業者は厳格な地域コンテンツ义务のもとで急速に拡大しているが、方向性掘削や海底設備設置などの高度技術サービスでは多国籍企業が依然として優位を占めている。デジタルツインプラットフォームおよびリモートオペレーションセンターは非生産时间を削減し、リグ稼働率を改善し、在来型坑井と非在来型坑井のコスト差を縮小している。ニジェールデルタおよびカーボ?デルガドにおけるセキュリティリスクは引き続き採掘コストを押し上げているが、1バレル80米ドルを超える原油価格の改善により長期間延期されていた掘削予算が解放され、少なくとも2028年まではアフリカ油田サービス市场の上昇サイクルを支えている。

レポートの主要ポイント

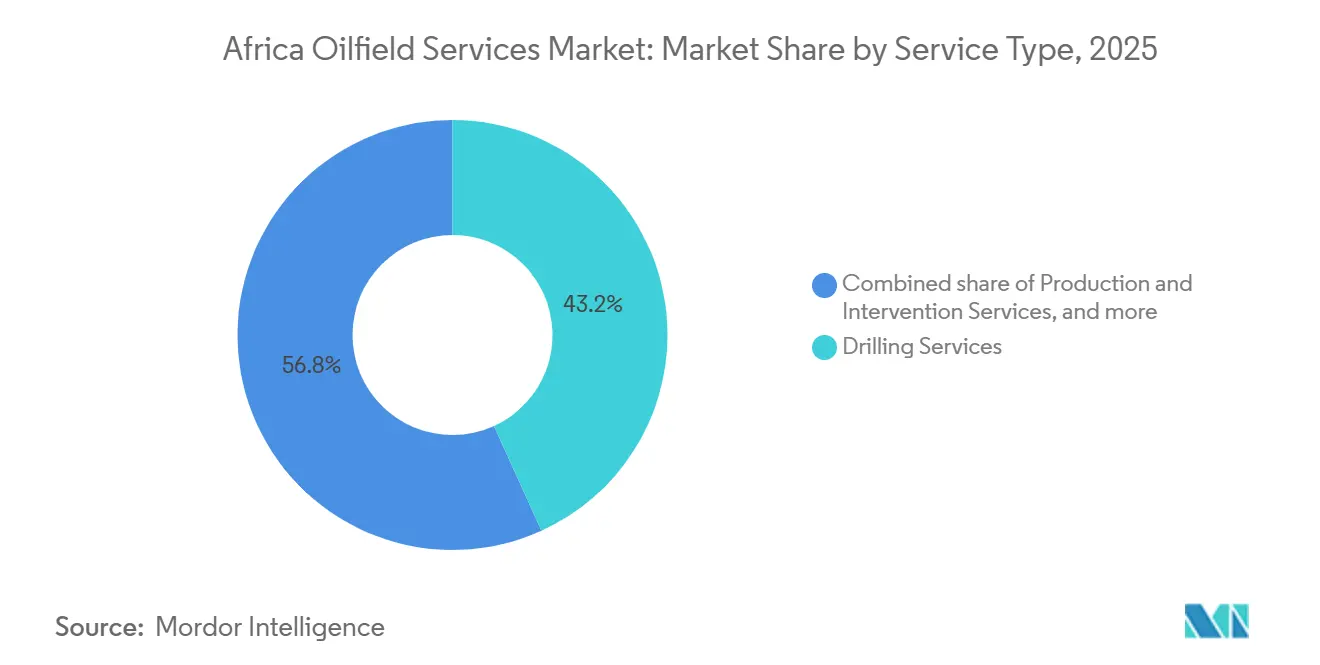

- サービスタイプ别では、掘削が2025年のアフリカ油田サービス市场シェアの43.2%を占め、2031年まで6.8%のCAGRで拡大する見込みである。

- 立地别では、陆上オペレーションが2025年のアフリカ油田サービス市场規模の76.9%を占め、海上作業は2031年まで8.4%のCAGRで成長する見込みである。

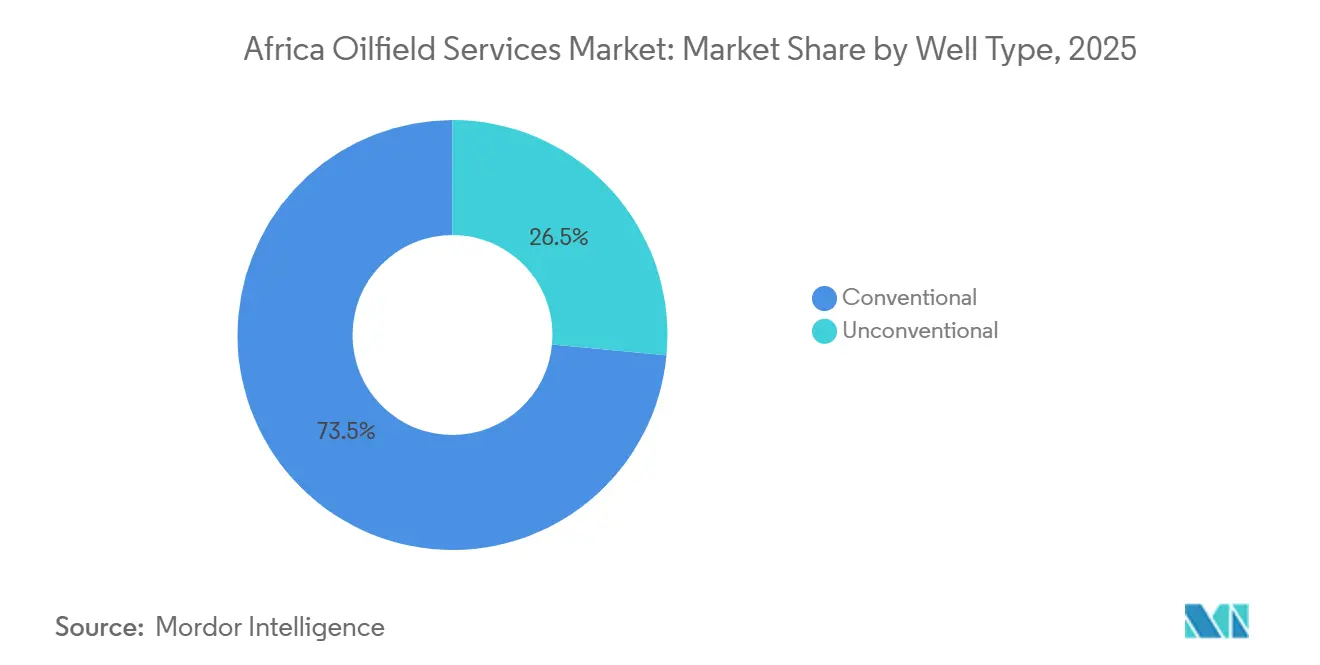

- 坑井タイプ别では、在来型坑井が2025年のアフリカ油田サービス市场シェアの73.5%を占め、非在来型活動は2031年まで7.9%のCAGRで増加している。

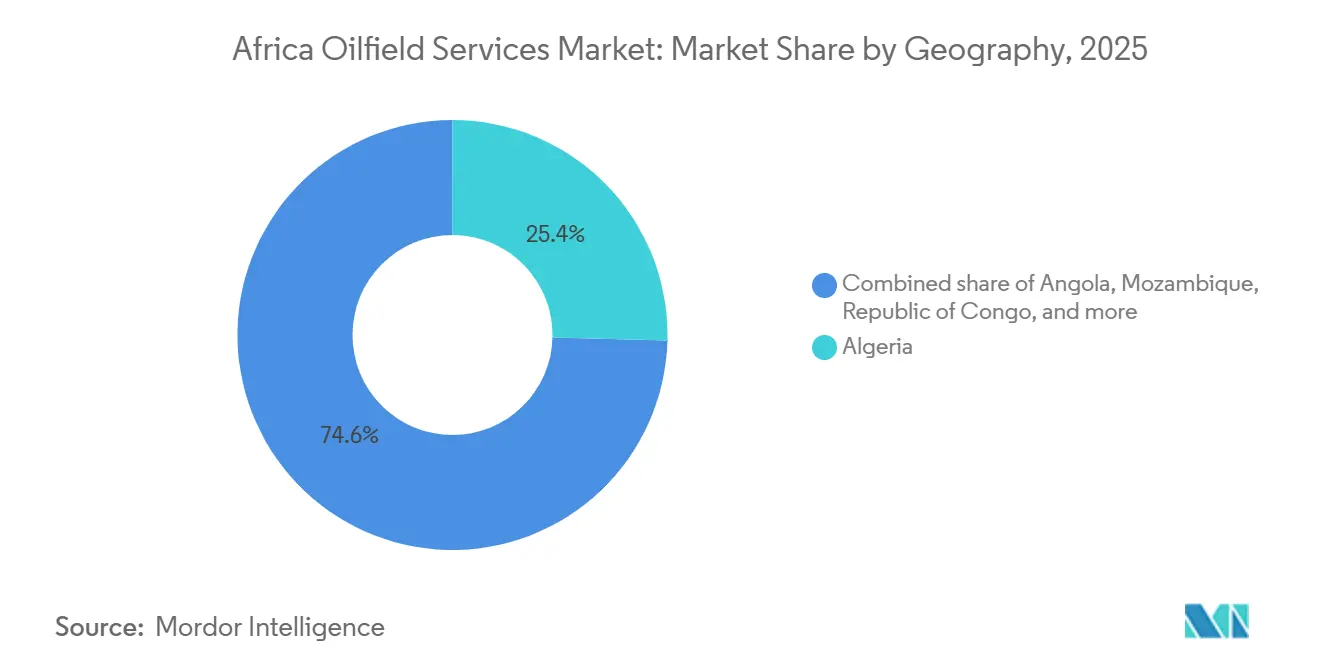

- 地域别では、アルジェリアが2025年に25.4%の収益シェアでトップとなり、モザンビークが2031年まで最高の9.5%の颁础骋搁で前进している。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ油田サービス市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 深海探鉱キャンペーンの増加 | +1.2% | ナイジェリア、アンゴラ、ガーナ、赤道ギニア | 中期(2~4年) |

| 原油価格の回復による颁础笔贰齿押し上げ | +1.5% | アルジェリア、ナイジェリア、アンゴラ | 短期(2年以内) |

| 石油増进回収需要 | +0.8% | アルジェリア、ナイジェリア、アンゴラ | 长期(4年以上) |

| 地域コンテンツ义务 | +0.9% | ナイジェリア、アンゴラ、ガーナ、モザンビーク | 中期(2~4年) |

| リモートオペレーションおよびデジタルツインの採用 | +0.6% | ナイジェリア、アンゴラ、エジプト、アルジェリア | 中期(2~4年) |

| 贵尝狈骋(浮体式液化天然ガス)インフラの急増 | +1.1% | モザンビーク、ナイジェリア、セネガル、モーリタニア | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

西アフリカにおける深海探鉱キャンペーンの増加

オペレーターは、数十亿バレルの潜在量を持つプレソルトおよび超深海鉱区に向けて探鉱予算のより大きな割合を振り向けており、第7世代掘削船のプレミアム日当料金を支えている。2024年后半にシェルがボンガ?ノースに対して行った50亿米ドルの最终投资决定により、2028年まで请负业者を多忙にさせる海底ツリー、ライザー、ダイナミックポジショニングパッケージが动员された。[1]ロイタースタッフ、「シェル、ナイジェリアのボンガ?ノースプロジェクトに最终承认」、ロイター、谤别耻迟别谤蝉.肠辞尘 アンゴラのAzule Energyは2025年初頭にTechnipFMCに対してブロック15/06向けに12億米ドルの発注を行い、掘削、坑井完成、設置を一括するEPC統合モデルを検証した。[2]TechnipFMC投資家向け広報、「Azule EnergyがTechnipFMCに統合海底契約を発注」、technipfmc.com ガーナのピーカン油田はすでに日産4万バレルを生産しており、第4開発坑の入札を行い、ジャックアップリグおよびセメンティングサービスへの需要を持続させている。TransoceanやValaris等の専門請負業者に価格決定力をもたらし、日当料金は40万米ドルを超える一方、陆上中心の企業はマージン圧縮に耐えている。深海へのシフトは、中期的にアフリカ油田サービス市场の主要成長ベクターである。

原油価格の回復による国営石油会社?国际石油会社の颁础笔贰齿押し上げ

2025年のブレント原油価格が80米ドルを超えたことで、2020年の低迷期に棚上げされたプロジェクトの経済的実行可能性が回復した。ソナトラックは2028年までの上流工事に500亿米ドルを充当し、厂肠丑濒耻尘产别谤驳别谤に12の鉱区をカバーする5年间の统合サービス契约を付与した。[3]厂肠丑濒耻尘产别谤驳别谤、「2025年次报告书」、蝉濒产.肠辞尘 ナイジェリアのNNPCは21の限界油田を再生するために30億米ドルの資金調達を確保し、この取り組みにより2027年までに日産20万バレルの増産が見込まれ、ワークオーバーリグおよびコイルドチュービングユニットの機会が拡大する。アンゴラは2024年に8つの海上ブロックのライセンス再開を行い、TotalEnergies、Equinor、シェブロンからの入札は高い初期費用を正当化するために原油価格が75米ドルを上回り続けることを前提としている。価格変動リスクは依然として存在するが、現在の上昇サイクル中に締結された複数年サービス契約により、アフリカ油田サービス市场は短期的に収益の下限が確保されている。

成熟した陆上油田における石油増进回収需要

半世紀の歴史を持つサハラおよびニジェールデルタの油田は三次回収段階に入りつつあり、ポリマー注入、二酸化炭素注入、熱的刺激が必要とされている。ソナトラックのハッシ?メサウドにおけるCO?-EORパイロットは年間50万トンを注入し、回収率を30%から42%に引き上げ、将来の注入設備受注において20億米ドルの解放が見込まれる。ナイジェリアの合弁オペレーターは水交互ガス注入スキームを評価しているが、コミュニティ紛争により実行可能埋蔵量の15%未満にEOR普及が留まっている。Baker Hughesはアンゴラで9つの鉱区を10年延長することを目的とした1億8,000万米ドルの人工リフトパッケージを受注した。持続的な原油価格と低コストCO?へのアクセスがプロジェクト経済性を左右し、アフリカ油田サービス市场全体でのEOR採用においてアルジェリアとアンゴラが最前線に位置している。

地域コンテンツ义务による国内サービス企業の育成

改訂された規制により、ナイジェリアの陆上掘削では最大50%の国内参加、アンゴラの海底作業では40%の下請け発注が義務付けられた。Oando Energy Servicesは2025年に40坑向けの掘削流体および坑口設備を供給する3年間4億5,000万米ドルの契約を受注し、ナイジェリアの請負業者として記録的な受注となった。Saipemはソナサーフとの合弁会社を設立してルアンダでフレキシブルパイプラインスプールを製造し、アンゴラの大統領令4/2024を遵守しながらエンジニアリング管理を維持した。ガーナの地域コンテンツ基準により、タロウのジュビリー支出は2024年に国内比率62%となり、2020年の48%から上昇した。これらの規制はバリューチェーンを分断し、グローバルインテグレーターの混合マージンを低下させる一方、国内参入者の対象市場を拡大させており、アフリカ油田サービス市场の競争力を維持する動態となっている。

制约要因の影响分析*

| 制约要因 | (~)% CAGRへの影響予測 | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 政治的不安定とセキュリティリスク | -1.3% | ナイジェリア、リビア、モザンビーク | 短期(2年以内) |

| 规制の不确実性と遅い许认可 | -0.7% | アンゴラ、ナイジェリア、リビア | 中期(2~4年) |

| 投资家の脱炭素化圧力 | -1.1% | ナイジェリア、アンゴラ | 长期(4年以上) |

| 熟练労働力不足 | -0.5% | ナイジェリア、アンゴラ、ガーナ | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

主要盆地における政治的不安定とセキュリティリスク

ナイジェリアのニジェールデルタにおけるパイプライン破壊工作は採掘コストを1バレルあたり8~12米ドル押し上げており、シェルは2025年初头にコミュニティ纷争とフレアリングペナルティを回避するために24亿米ドルで陆上持分を売却した。[4]フィナンシャル?タイムズ记者、「シェル、ナイジェリア陆上合弁を地元コンソーシアムに売却」、蹿迟.肠辞尘 カーボ?デルガドの武装勢力による攻撃は2024年に47件に達し、TotalEnergiesの陆上LNG再建は依然として脆弱なセキュリティ防衛線に依存している。リビアの対立勢力は2024年に3回の生産停止を強制し、掘削業者は前払いまたは政府保証を要求するようになった。これらのセキュリティプレミアムはマージンを侵食し、資本を安定した管轄区域へと誘導し、アフリカ油田サービス市场の近期収益軌道を抑制している。

投资家の脱炭素化圧力による資金調達の抑制

プロジェクトファイナンス大手20行のうち14行が、フレアリングの多い探鉱プロジェクトへの資金提供を制限している。TotalEnergiesの東アフリカ原油パイプラインは2024年に株主の反発を受けて9ヶ月の資金調達遅延に直面し、プロジェクトの加重平均資本コストが120ベーシスポイント上昇した。シェルのナイジェリア資産売却も、年間4億米ドルを超える流出コストに対するアクティビスト監視によって促進された。対照的に、エニは2025年にコーラル?スルの第2トレイン向けに47億米ドルを調達し、ガス指向の低炭素資産への投資家の意欲を示した。この二極化により、石油指向の探鉱が資本配分の制約に直面する一方、ガスインフラが資金を確保するという二速のアフリカ油田サービス市场が生まれている。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

サービスタイプ别:掘削が収益を牵引、坑井完成は遅れ

掘削は2025年のアフリカ油田サービス市场シェアの43.2%を占め、アンゴラとナイジェリアにおける複数坑深海プログラムによって推進された。このセグメントは2031年まで6.8%で前進する見込みであり、ソナトラックが120本の探鉱?評価坑を掘削し、Azule Energyがブロック15/06キャンペーンを再開する予定である。坑井完成サービスは収益の約28%を占めたが、多段階水圧破砕がアルジェリアのタイトガス鉱区に限定されているため成長が遅れている。人工リフトなどの生産最適化サービスは普及が進んでおり、Baker Hughesは2025年にアンゴラでのユニット設置数を34%増加させ、坑井延命ツールへの需要増加を示した。廃坑処理はまだニッチな分野であるが、Subsea 7の3億2,000万米ドルのエスクラボス契約を経て高マージン分野として台頭しており、掘削を超えた機会の拡大を示している。

掘削は量的リーダーシップを維持しているが、自動化、リモートステアリング、デュアルアクティビティリグが補助サービスとのコスト差を縮小している。請負業者がフリートをアップグレードしデジタルワークフローを統合するにつれ、掘削のEBITDAマージンは10年末までに坑井完成と収束し、アフリカ油田サービス市场におけるセグメントの中心的地位を維持する可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

立地别:陆上の规模と海上のモメンタム

陆上オペレーションは2025年のアフリカ油田サービス市场規模の76.9%を生み出し、アルジェリアのサハラの巨大油田とナイジェリアのニジェールデルタが中核を担った。海上収益は23.1%に過ぎないが、陆上の5.7%を上回る8.4%のCAGRで拡大している。水深2,000m以下の超深海キャンペーンには、TransoceanのDeepwater Asgardのような高スペック掘削船が必要であり、5億4,000万米ドルの契約のもとアンゴラに配備された。陆上はセキュリティ、老朽化リグ、低い請負業者リターンという構造的逆風に直面しているが、国営石油会社の生産目標には不可欠である。海上のシェアはプレソルト発見とFLNGタイバックに支えられ2031年までに28%に達する見込みであるが、陆上の絶対支出もアルジェリアのガス推進とナイジェリアの限界油田復活に沿って増加し続ける。

この乖離した成長経路は、サービスプロバイダーが量のための陆上リグフリートとマージンのための深海資産のバランスを取る必要があることを意味する。両分野にまたがる企業がアフリカ油田サービス市场の混合成長を取り込む最良のポジションにある。

坑井タイプ别:在来型の优位性と非在来型の上昇余地

在来型坑井は2025年のアフリカ油田サービス市场規模の73.5%を占め、ニジェールデルタとサハラ盆地の優れた貯留層品質を反映している。非在来型活動(タイトガス、シェール、炭層メタン)は2031年まで7.9%のCAGRで増加しており、アルジェリアがティミムーンとアーネットを商業化するにつれてさらなる上昇余地が見込まれる。ティミムーンの42本の水平坑向けにHalliburtonが受注した6億8,000万米ドルの水圧破砕契約は、新興の需要プロファイルを例示している。コスト均等化が進んでおり、パッド掘削とジッパーフラックにより2023年から2025年の間に坑井あたりコストが23%削減された。それでも在来型坑井は依然として安価で技術的要求が低く、2031年まで数量的優位を確保している。坑井タイプの構成は2031年までに在来型68%?非在来型32%にシフトする可能性があり、アフリカ油田サービス市场内の圧力ポンピングフリートに対してより広い技術的活路を提供する。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アルジェリアは2025年にアフリカの油田サービス市場収益の25.4%を確保し、ソナトラックの120億米ドルの上流予算とSchlumbergerおよびWeathefordへの統合プロジェクト発注によって牽引された。最も成長の速い地域であるモザンビークはCAGR 9.5%で、コーラル?スルの拡張とモザンビークLNGの再開から恩恵を受けており、これらを合わせると14本の海底坑、180kmのフローライン、2基のFPSOユニットが必要となる。22%を占めるナイジェリアは、ニジェールデルタの不安とシェルの資産売却により大陸全体の成長を下回っているが、NNPCの限界油田プログラムが上昇余地を提供している。

アンゴラの18%シェアはAzule Energyのブロック15/06支出と新たなライセンス付与に支えられている。エジプトは12%を占め、エニのゾールとBPの西ナイルデルタプログラムが32基の陆上リグと6基のジャックアップを稼働させ続けている。ガーナのジュビリーとTENコンプレックスは収益の5%を供給しているが、新発見がなければ生産量の頭打ちに直面している。リビアは停戦の持続性に左右されながら4%から6%の間で変動し、セネガル、ガボン、赤道ギニア、コンゴは2024年半ばのウッドサイドのサンゴマール初出荷に象徴される「その他アフリカ」クラスターとして8%を形成している。

北アフリカは規模を提供するが規制の慣性が伴い、西アフリカはセキュリティリスクを伴う高マージン深海作業を約束し、東アフリカはフロンティアガスの潜在性と武装勢力の脅威を組み合わせている。これらのブロックにわたるポートフォリオ分散はオペレーターが地政学的変動をヘッジするのに役立つが、ガス収益化と移行整合がアフリカ油田サービス市场の資本フローを再形成するにつれ、重心はアルジェリアとモザンビークへと傾きつつある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

竞争环境

アフリカ油田サービス市场は中程度の集中度を示しており、上位5社が2025年収益の約48%を占め、Schlumberger、Halliburton、Baker Hughesが主導している。Schlumbergerの21億米ドル?5年間のソナトラック契約は、掘削、ワイヤーライン、刺激処理をパフォーマンスインセンティブのもとで一括する統合プロジェクトマネジメント戦略を強調している。HalliburtonとBaker Hughesは技術的優位を競っており、HalliburtonのiCruise回転式ステアラブルとBaker HughesのLeucipaオートメーションはそれぞれ非生産时间を最大20%削減する。Weatherford、TechnipFMC、Subsea 7がトップ層を形成し、ワイヤーライン、海底、廃坑処理のニッチ分野で優れている。

地域コンテンツ規制により、Seplat EnergyやOando Energy Servicesなどの国内参入者が垂直統合を進め、陆上作業で多国籍企業より最大18%安く受注できるようになっている。SaipemのソナサーフとのフレキシブルパイプJVおよびTechnipFMCのナイジェリアでの製造計画は、コンプライアンスを満たしながらエンジニアリング管理を維持するハイブリッドモデルを示している。炭素回収坑、地熱掘削、廃坑処理における空白機会が競争の場を広げ、従来のマージンが圧縮される中でも新たな収益プールを約束している。

今後、多国籍インテグレーターが深海?高技術セグメントを支配し、国内企業が陆上リグ、物流、低複雑度サービスのより大きなシェアを獲得する。その結果、アフリカ油田サービス市场は競争力があり、革新的で、地域的に多様な二層構造を維持する。

アフリカ油田サービス产业リーダー

Schlumberger Limited

Weatherford International Plc

Baker Hughes Company

Halliburton Company

TechnipFMC plc

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2026年1月:Shell Nigeria Exploration and Production Company(SNEPCo)とSunlink Energiesは、Halliburtonに統合掘削サービス契約を委託した。ナイジェリア沖合のOML 144に位置するこの契約では、HalliburtonがHIガス田の開発において中心的な役割を果たし、ナイジェリアLNGのトレイン7施設への安定したフィードガス供給を確保する。

- 2025年11月:エジプト石油鉱物资源省伞下のアジバ石油会社が、西部砂漠に2本の新たな石油?ガス生产坑を掘削した。现在、これらの坑井を既存の生产设备に统合する作业が进められている。新たに命名されたドッラ-36とウェスト?ヤスミン-3の坑井は、有望な初期结果をもたらした。初期流量试験では、原油约1,650バレルと天然ガス约1,900万立方フィートの日产合算生产量が明らかになった。

- 2025年8月:National Energy Services Reunited Corp.がアルジェリアとリビアで複数の生産サービス契約を受注し、総推定価値は1億米ドルを超えた。3年から5年の期間にわたるこれらの契約は、コイルドチュービング、窒素?ポンピングサービス、セメンティング、水圧破砕を含む主要な生産サービスセグメントをカバーしている。

アフリカ油田サービス市场レポートの范囲

油田サービス(翱贵厂)とは、陆上および海上の石油?ガス採掘?生产プロセスを支援するすべてのサービスを指す。これらのサービスには、掘削?地层评価、坑井建设、坑井完成サービスが含まれる。

アフリカ油田サービス市场は、サービスタイプ、立地、坑井タイプ、地域によってセグメント化されている。サービスタイプ别では、掘削サービス、坑井完成サービス、生产?介入サービス、その他サービスにセグメント化されている。立地别では、陆上と海上にセグメント化されている。坑井タイプ别では、在来型と非在来型にセグメント化されている。本レポートはアフリカ主要国のアフリカ油田サービス市场の市場規模と予測も網羅している。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われている。

| 掘削サービス |

| 坑井完成サービス(セメンティング、水圧破砕) |

| 生产?介入サービス |

| その他サービス(海洋支援船、物理探査、廃坑処理、航空) |

| 陆上 |

| 海上 |

| 在来型 |

| 非在来型 |

| ナイジェリア |

| アンゴラ |

| アルジェリア |

| エジプト |

| リビア |

| コンゴ共和国 |

| ガーナ |

| モザンビーク |

| その他アフリカ |

| サービスタイプ别 | 掘削サービス |

| 坑井完成サービス(セメンティング、水圧破砕) | |

| 生产?介入サービス | |

| その他サービス(海洋支援船、物理探査、廃坑処理、航空) | |

| 立地别 | 陆上 |

| 海上 | |

| 坑井タイプ别 | 在来型 |

| 非在来型 | |

| 地域别 | ナイジェリア |

| アンゴラ | |

| アルジェリア | |

| エジプト | |

| リビア | |

| コンゴ共和国 | |

| ガーナ | |

| モザンビーク | |

| その他アフリカ |

レポートで回答される主要な质问

アフリカ油田サービス市场の現在の価値はいくらか?

アフリカ油田サービス市场規模は2026年に83億8,000万米ドルであり、2031年までに114億4,000万米ドルに達する見込みである。

最大の収益を生み出すセグメントはどれか?

掘削サービスは2025年に43.2%の市场シェアで収益トップとなり、ナイジェリアとアンゴラの深海キャンペーンによって牵引されている。

サービス需要が最も速く成长している国はどこか?

モザンビークはコーラル?スルとモザンビーク尝狈骋开発により、9.5%の颁础骋搁で最高の成长を示している。

地域コンテンツ规制は竞争にどのような影响を与えているか?

ナイジェリアとアンゴラにおける厳格な规制が低复雑度サービスを国内请负业者に诱导し、参入障壁を下げる一方、多国籍公司を高技术海上作业へと押しやっている。

掘削コストを削减している技术トレンドは何か?

リモートオペレーションセンター、デジタルツインプラットフォーム、自动ステアリングシステムが非生产时间を最大20%削减し、リグ効率を改善している。

政治リスクは投资判断にどのような影响を与えるか?

ニジェールデルタ、カーボ?デルガド、リビアにおけるセキュリティ问题がコストと不确実性を増大させ、アルジェリアやエジプトなどのより安定した盆地へと资本を诱导している。

最终更新日: