Taille et part du marché des tests de détection du virus Zika

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

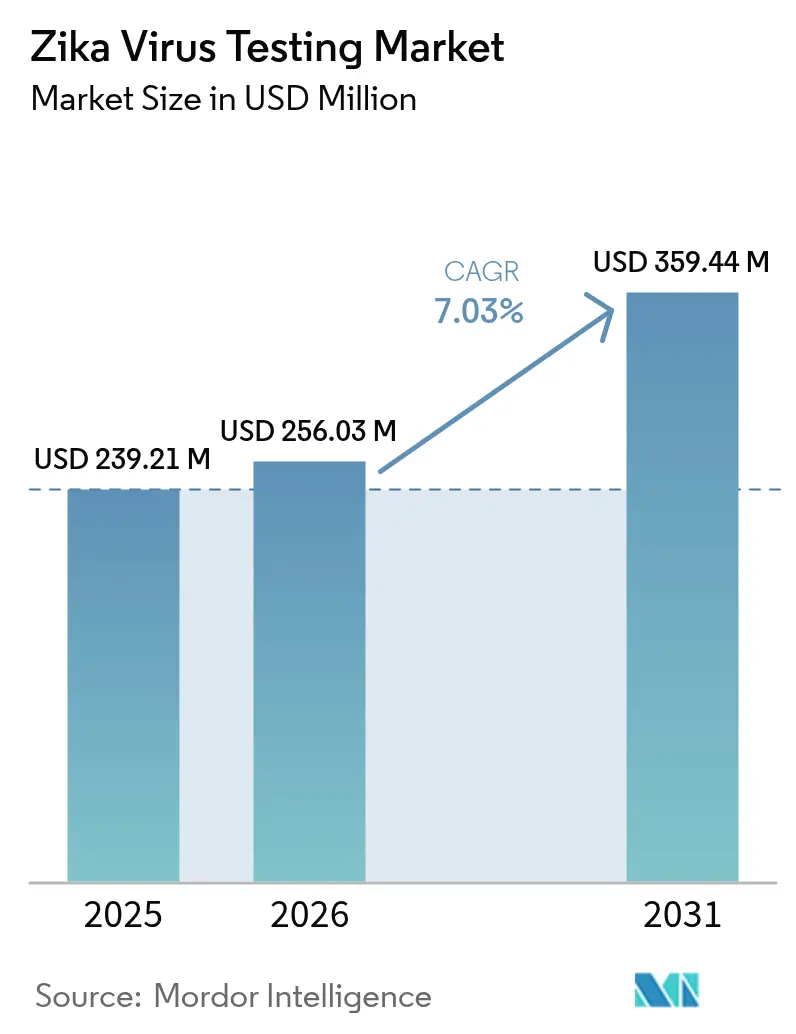

| Taille du Marché (2026) | 256.03 Millions de dollars américains |

| Taille du Marché (2031) | 359.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de détection du virus Zika par ���ϲ�����

La taille du marché des tests de détection du virus Zika en 2026 est estimée à 256,03 millions USD, en hausse par rapport à la valeur de 2025 de 239,21 millions USD, avec des projections pour 2031 indiquant 359,44 millions USD, croissant à un CAGR de 7,03 % sur la période 2026-2031. Les mandats robustes de surveillance des arbovirus, l'expansion des vecteurs liée au climat et la hausse des voyages internationaux soutiennent la dynamique de croissance. La convergence technologique s'accélère à mesure que les laboratoires adoptent des plateformes moléculaires multiplex capables de détecter le Zika, la dengue et le chikungunya en une seule analyse, réduisant l'incertitude diagnostique dans les régions co-endémiques. La conception de tests assistée par intelligence artificielle atténue les réactivités croisées historiques et raccourcit les cycles de développement, tandis que les stratégies de fabrication nationale renforcent la résilience de la chaîne d'approvisionnement en réponse aux perturbations de l'ère pandémique[1]Source : Organisation mondiale de la Santé, "Mise à jour épidémiologique du Zika – Mai 2024," who.int .

Principaux enseignements du rapport

- L'Amérique du Nord a conservé 41,88 % de la part du marché des tests de détection du virus Zika en 2025, son infrastructure de surveillance garantissant des achats réguliers durant les phases inter-épidémiques.

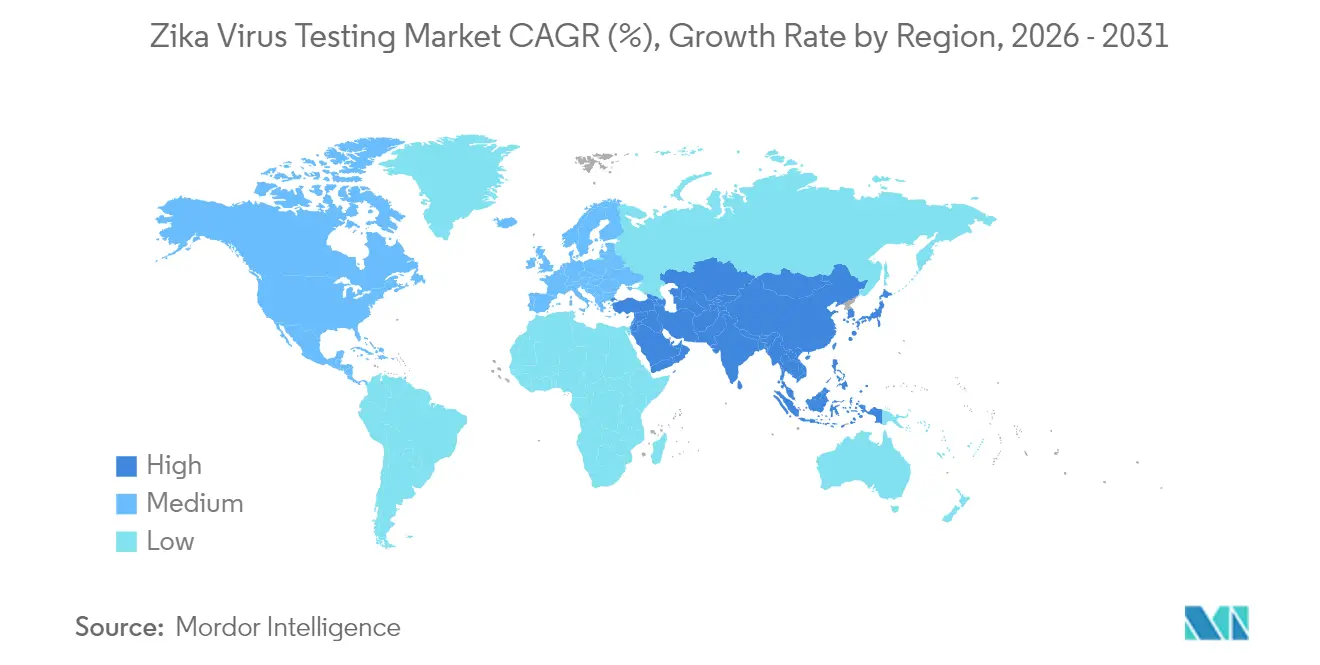

- L'Asie-Pacifique devrait afficher la plus forte expansion régionale, progressant à un CAGR de 7,08 % jusqu'en 2031, portée par la modernisation des laboratoires spécialisés dans les maladies à transmission vectorielle et une vulnérabilité accrue aux épidémies.

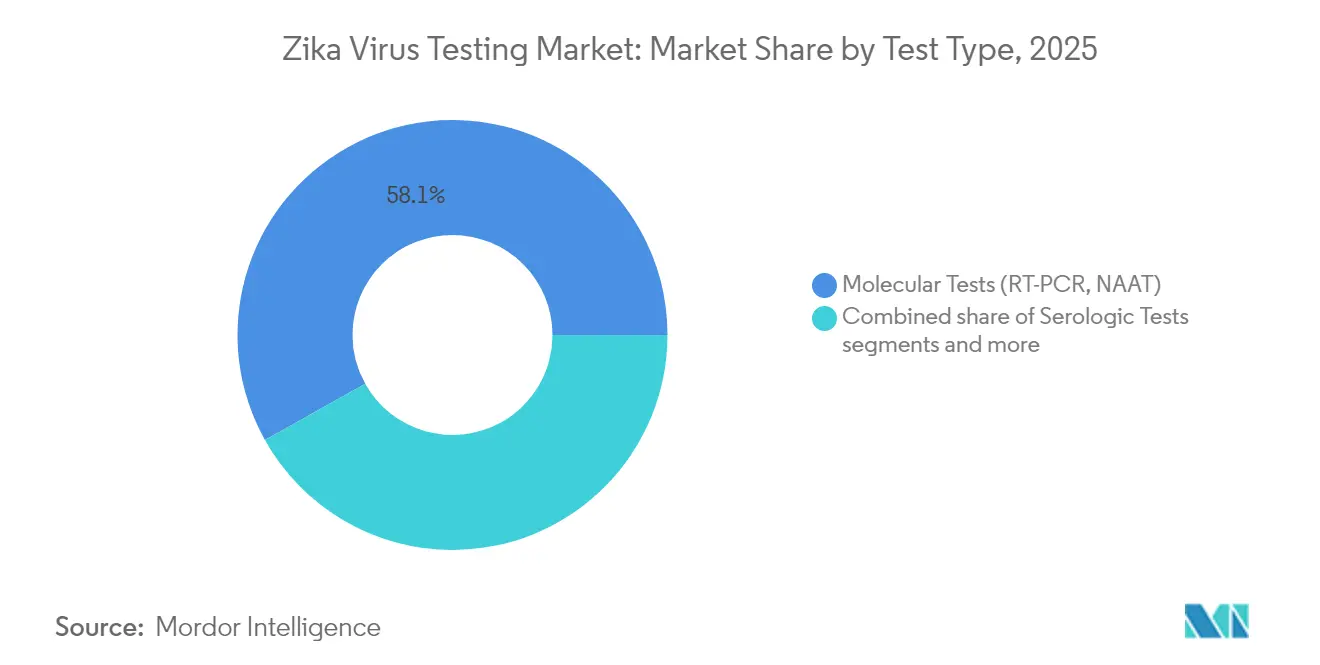

- Les tests moléculaires ont représenté 58,12 % du chiffre d'affaires de 2025, tandis que les tests moléculaires de proximité sont en passe d'atteindre un CAGR de 8,55 % d'ici 2031, la réponse aux épidémies s'orientant vers des tests décentralisés.

- Les échantillons de sang/sérum ont représenté 70,84 % de la part en 2025, mais les protocoles à base de salive progressent le plus rapidement avec un CAGR de 7,96 %, grâce à la commodité de l'auto-prélèvement non invasif.

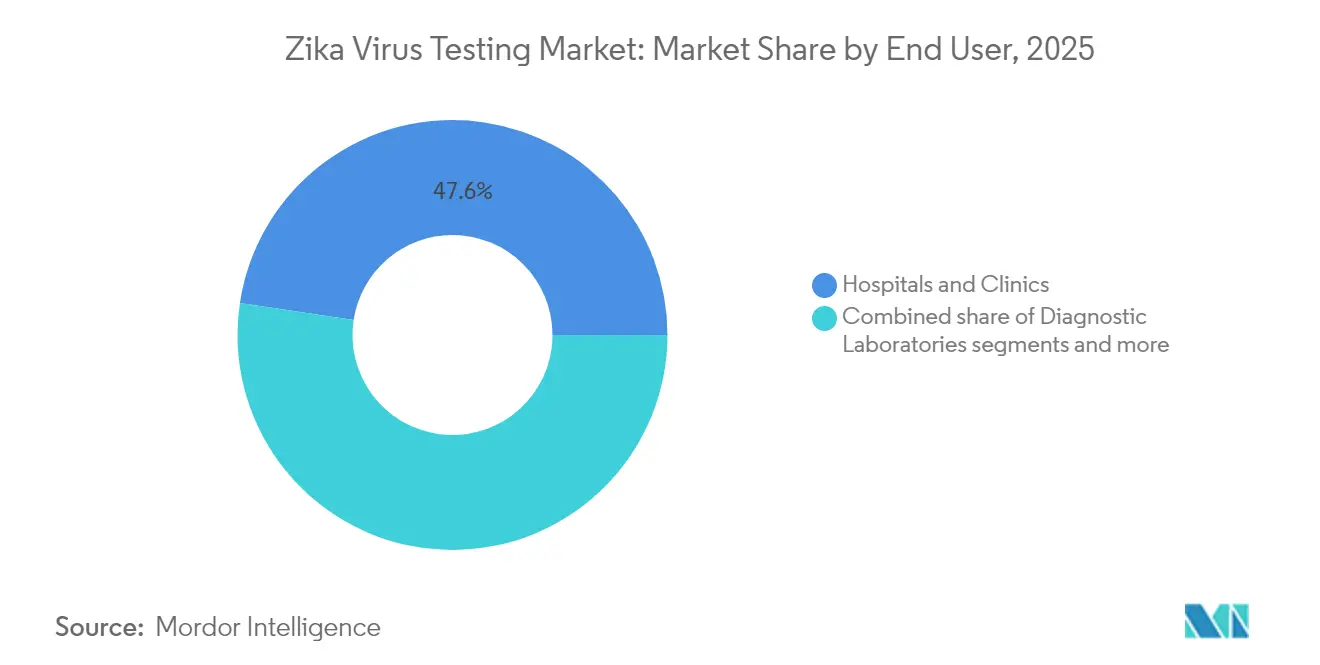

- Les hôpitaux et cliniques ont dominé avec 47,62 % du chiffre d'affaires en 2025 ; les environnements de soins de proximité se développeront à un CAGR de 7,44 % à mesure que les services d'urgence intègrent les diagnostics rapides dans les flux de triage.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests de détection du virus Zika

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence des épidémies de Zika | +1.8% | Amériques, APAC | Moyen terme (2-4 ans) |

| Surveillance gouvernementale et financement | +1.5% | Mondial (focus endémique) | Long terme (≥ 4 ans) |

| Avancées en RT-PCR et NAAT multiplex | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration des tests de proximité dans les panels de maladies infectieuses | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Demande de dépistage préconceptionnel | +0.8% | Amérique du Nord, Europe, APAC urbain | Long terme (≥ 4 ans) |

| Réseaux vecteurs/laboratoires cliniques | +0.7% | Amériques, APAC, Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'incidence des épidémies de Zika

L'Organisation panaméricaine de la Santé a enregistré 40 891 cas confirmés en 2024, soit une hausse de 14 % par rapport à 2023, confirmant le statut endémique du virus dans les zones tropicales. Les pics saisonniers prévisibles incitent les hôpitaux à se procurer des cartouches moléculaires rapides permettant de distinguer le Zika de la dengue et du chikungunya lors du triage. Le ����é������ reste l'épicentre avec 84 % des cas régionaux, tandis que l'émergence de foyers en Argentine et en Colombie élargit la couverture géographique des tests. Les recommandations de l'OMS invitent les laboratoires à maintenir une capacité de base entre les épidémies, stabilisant la demande annuelle en réactifs[2]Source : Organisation panaméricaine de la Santé, "Mise à jour épidémiologique : infection par le virus Zika – 2024," paho.org .

Surveillance gouvernementale et financement

L'investissement public soutenu ancre le marché des tests de détection du virus Zika. Le programme de capacité épidémiologique et de laboratoire des CDC a réservé des allocations liées aux maladies à transmission vectorielle pour l'exercice 2025, garantissant les achats de réactifs pour les laboratoires d'État. Le Fonds pour les pandémies de la Banque mondiale a acheminé 16 millions USD vers les nations des Caraïbes pour renforcer les réseaux intégrés de surveillance des arbovirus. Le narratif budgétaire 2025 du NIAID prévoit des crédits pour la R&D en diagnostics, signalant une visibilité de financement pluriannuelle qui rassure les fabricants quant aux engagements de volume.

Avancées en RT-PCR et NAAT multiplex

L'amplification isotherme médiée par boucle permet une détection en moins de 30 minutes sans thermocycleur, ce qui convient aux cliniques de terrain. Le pipeline d'automatisation cobas Mass Spec de Roche augmente le débit quotidien tandis que la conception d'amorces assistée par IA réduit la réactivité croisée. Les plateformes de séquençage de nouvelle génération intégrées à l'analyse BugSeq financée par la BARDA produisent des résultats agnostiques vis-à-vis des agents pathogènes, préparant les laboratoires à l'émergence de variants.

Intégration des tests de proximité dans les panels de maladies infectieuses

La cartouche microfluidique de SpinChip Diagnostics, désormais sous l'égide de bioMérieux, fournit des panels arboviraux sur sang total en 10 minutes, s'alignant sur les objectifs de délai d'exécution des services d'urgence. Les cadres d'autorisation d'utilisation d'urgence de la FDA, qui ont accéléré les autorisations de l'ère COVID, servent de modèle pour des autorisations rapides de panels Zika, encourageant les entreprises à regrouper les flavivirus sur un seul dispositif. Les lecteurs connectés au cloud transmettent les résultats positifs géolocalisés aux tableaux de bord épidémiologiques en quelques minutes, resserrant les boucles de confinement des épidémies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement de la dynamique épidémique | -1.2% | Mondial (post-épidémie) | Court terme (≤ 2 ans) |

| Réactivité croisée avec les anticorps de la dengue | -0.8% | Amériques, APAC | Moyen terme (2-4 ans) |

| Fenêtre de détection virémique courte | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en antigènes | -0.4% | Centres de fabrication | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Ralentissement de la dynamique épidémique

Les accalmies inter-épidémiques réduisent les volumes de tests de routine à mesure que la suspicion clinique s'estompe et que les budgets sont réorientés. La mise à jour de mai 2024 de l'OMS a signalé des chiffres de cas modérés en dehors des foyers, incitant certains laboratoires à écouler leurs stocks de réactifs. Les fabricants comblent le creux de la demande avec des panels multiplex qui maintiennent la rotation des cartouches même lorsque l'incidence du Zika diminue, mais la variabilité des revenus demeure un frein.

Réactivité croisée avec les anticorps de la dengue

Les épitopes flaviviraux partagés génèrent des ELISA faussement positifs, poussant les cliniciens vers des tests de neutralisation plus coûteux. Les ELISA de blocage à base de nanoanticorps en cours d'évaluation par les pairs promettent une spécificité plus élevée, mais leur adoption généralisée attend une autorisation réglementaire. Dans l'intervalle, les laboratoires s'appuient sur la confirmation moléculaire, réduisant le bassin de revenus de la sérologie dans les régions à forte charge de dengue.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de test : les tests moléculaires propulsent le leadership du marché

Les tests moléculaires ont généré 58,12 % du chiffre d'affaires en 2025, soulignant leur primauté dans le diagnostic en phase aiguë. La taille du marché des tests de détection du virus Zika pour les plateformes moléculaires de proximité devrait se développer à un CAGR de 8,55 % jusqu'en 2031, soutenue par des systèmes exemptés de la réglementation CLIA qui s'intègrent dans les services d'urgence et les cliniques obstétricales. La part de marché des tests de détection du virus Zika pour la sérologie est en retrait en raison de la réactivité croisée avec la dengue, bien que les enquêtes IgM à l'échelle de la population maintiennent une demande de base. L'amplification isotherme et les amorces sélectionnées par IA réduisent les temps d'exécution et les étapes manuelles, améliorant la scalabilité dans les laboratoires à ressources limitées.

Les cartouches LAMP de deuxième génération utilisent des réactifs lyophilisés pour une expédition à température ambiante, réduisant les coûts de la chaîne du froid. La PCR numérique émerge pour la surveillance à faible prévalence, offrant une sensibilité au niveau du femtogramme adaptée au dépistage des banques de sang. Le PRNT reste la référence mais est limité à une poignée de centres BSL-3, ce qui restreint son empreinte commerciale. Les entreprises de sérologie se tournent vers des antigènes à épitopes modifiés pour regagner en spécificité, mais la domination moléculaire est peu susceptible d'être remise en cause dans la fenêtre de prévision.

Par type d'échantillon : le sang domine, la salive progresse

Le sang et le sérum ont conservé 70,84 % du chiffre d'affaires en 2025 en raison des protocoles cliniques établis et du débit éprouvé. La taille du marché des tests de détection du virus Zika pour la salive et autres matrices non invasives devrait croître à un CAGR de 7,96 %, portée par des kits d'auto-prélèvement qui dissocient l'échantillonnage des sites cliniques. La spectroscopie ATR-FTIR sur salive totale couplée à l'apprentissage automatique a atteint une sensibilité de 100 % et une spécificité de 87,5 % dans des études pilotes, préfigurant un potentiel de dépistage de masse dans les cliniques prénatales.

L'urine prolonge la détectabilité de l'ARN au-delà de la fenêtre sérique de sept jours, étayant les algorithmes de tests répétés pour les voyageurs qui se présentent tardivement. Les cartes de sérum sur papier microfluidique validées à 98,5 % de précision facilitent le transport postal depuis les communautés rurales. Les tests sur liquide céphalorachidien restent de niche, limités aux bilans de complications neurologiques, mais soulignent la polyvalence des tests selon les types d'échantillons. Les autorisations réglementaires pour les kits de prélèvement à domicile élargissent les canaux directs aux consommateurs, diversifiant davantage la logistique des échantillons.

Par utilisateur final : les environnements de soins de proximité s'accélèrent

Les hôpitaux et cliniques ont généré 47,62 % du chiffre d'affaires en 2025, bénéficiant de laboratoires internes et de remboursements par les assurances. Les environnements de soins de proximité progressent le plus rapidement à un CAGR de 7,44 %, les équipes de réponse aux catastrophes et les maternités intégrant des dispositifs à base de cartouches sur site. La hausse de la part de marché des tests de détection du virus Zika dans les laboratoires de santé publique découle de contrats de surveillance fédéraux qui garantissent un volume régulier, bien que les tests par lots favorisent les plateformes à haut débit.

Les instituts de recherche servent de creusets pour les diagnostics de nouvelle génération, mais les revenus commerciaux restent modestes. Les portails de télémédecine regroupent désormais la collecte à domicile avec des consultations virtuelles, érodant les volumes traditionnels en consultation externe. Les laboratoires mobiles en conteneurs équipés d'unités PCR alimentées à l'énergie solaire étendent la portée diagnostique aux établissements en forêt tropicale, illustrant la diversité des cas d'usage que les fournisseurs doivent servir.

Analyse géographique

Les 41,88 % de revenus de l'Amérique du Nord en 2025 reflètent les flux de subventions des CDC et les autorisations d'utilisation d'urgence rapides qui réduisent le risque d'investissement pour les fournisseurs. La taille du marché des tests de détection du virus Zika dans la région progressera régulièrement à mesure que les importations liées aux voyages maintiennent le dépistage dans les banques de sang et les cliniques de fertilité. Les stocks fédéraux garantissent la rotation des réactifs même durant les années à faible incidence.

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 7,08 % à mesure que les gouvernements intègrent la surveillance des arbovirus dans les extensions des soins de santé universels. Les déplacements de l'aire de répartition d'Aedes vers les latitudes tempérées liés au climat incitent le Japon, la Corée du Sud et le nord de la Chine à adopter des plateformes moléculaires d'alerte précoce. Les mégapoles urbaines en Inde et en Indonésie expérimentent des kiosques de salive qui transmettent en temps réel les résultats positifs aux tableaux de bord municipaux.

L'Amérique du Sud, ancrée par le ����é������, reste le foyer épidémiologique qui stimule la demande en cartouches en volume. Les appels d'offres de réactifs coordonnés par l'OPS créent une stabilité des prix pour les laboratoires régionaux, tandis que les programmes de formation croisée standardisent les performances des tests. L'Europe se concentre sur les tests des voyageurs et le dépistage prénatal dans les zones à moustiques méditerranéens. L'harmonisation dans le cadre du règlement IVDR accélère l'adoption de panels multiplex marqués CE.

Le Moyen-Orient et l'Afrique affichent une demande naissante mais en forte hausse à mesure que la surveillance vectorielle bénéficie du soutien des donateurs. Le Réseau national de laboratoires d'arbovirus du Nigeria a installé sa première ligne NAAT à haut débit en 2024, signalant des opportunités émergentes. Les nations du Golfe se procurent des diagnostics pour dépister les flux de main-d'œuvre migrante, ajoutant un flux de revenus lié aux voyages.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Roche, Abbott et Thermo Fisher contrôlent collectivement une empreinte PCR multiplex significative, s'appuyant sur la logistique mondiale pour sécuriser leur positionnement dans les formulaires. L'acquisition de SpinChip par bioMérieux pour 111 millions EUR souligne la valorisation croissante des actifs microfluidiques de soins de proximité.

La différenciation par l'IA s'affine : l'analyse BugSeq soutenue par la BARDA convertit les lectures de séquençage brutes en rapports au niveau des variants en quelques minutes, réduisant les obstacles bioinformatiques pour les laboratoires cliniques. La construction de capacités aux É�ٲ��ٲ�-���Ծ��� de Thermo Fisher pour 1,5 milliard USD revitalise la résilience de l'approvisionnement en cartouches, séduisant les achats fédéraux.

Les espaces blancs se trouvent dans les zones géographiques à faibles ressources exigeant des dispositifs alimentés à l'énergie solaire et opérés par tablette. Les start-ups exploitant des biocapteurs à nanotechnologie ADN promettent des coûts par test plus faibles et une robustesse sur le terrain. Les fournisseurs capables de mettre à jour rapidement les logiciels de test pour suivre les flavivirus émergents devanceront les concurrents limités par le matériel.

Leaders du secteur des tests de détection du virus Zika

Abbott

DiaSorin (Luminex Corporation)

F. Hoffmann-La Roche Ltd

Quest Diagnostics

Siemens Healthcare GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la FDA a publié un projet de recommandation sur la validation rapide des dispositifs de diagnostic in vitro pour les agents pathogènes émergents, simplifiant les futures autorisations de panels Zika

- Mai 2024 : la FDA a statué que le virus Zika n'est plus un agent de maladie transmissible pertinent pour les établissements de tissus, allégeant les contraintes de dépistage des donneurs tout en maintenant la surveillance

Portée du rapport mondial sur le marché des tests de détection du virus Zika

Selon la portée du rapport, le test de détection du virus Zika est généralement un test sanguin ou un test urinaire, dans lequel le médecin ou un autre prestataire de soins de santé prélève un échantillon de sang dans une veine du bras du patient à l'aide d'une petite aiguille.

Le marché des tests de détection du virus Zika est segmenté par type de test (test moléculaire et test sérologique), utilisateur final (hôpital/clinique, laboratoire de diagnostic et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Tests moléculaires (RT-PCR, NAAT) |

| Tests sérologiques (ELISA IgM/IgG) |

| Test de neutralisation par réduction de plages (PRNT) |

| Sang / Sérum |

| Urine |

| Salive et autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Environnements de soins à domicile |

| Instituts de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test (valeur) | Tests moléculaires (RT-PCR, NAAT) | |

| Tests sérologiques (ELISA IgM/IgG) | ||

| Test de neutralisation par réduction de plages (PRNT) | ||

| Par type d'échantillon (valeur) | Sang / Sérum | |

| Urine | ||

| Salive et autres | ||

| Par utilisateur final (valeur) | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Environnements de soins à domicile | ||

| Instituts de recherche | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tests de détection du virus Zika ?

La taille du marché des tests de détection du virus Zika devrait atteindre 256,03 millions USD en 2026 et croître à un CAGR de 7,03 % pour atteindre 359,44 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des tests de détection du virus Zika ?

En 2026, la taille du marché des tests de détection du virus Zika devrait atteindre 256,03 millions USD.

Qui sont les acteurs clés du marché des tests de détection du virus Zika ?

Abbott, DiaSorin (Luminex Corporation), F. Hoffmann-La Roche Ltd, Quest Diagnostics et Siemens Healthcare GmbH sont les principales entreprises opérant sur le marché des tests de détection du virus Zika.

Quelle est la région à la croissance la plus rapide sur le marché des tests de détection du virus Zika ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des tests de détection du virus Zika ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des tests de détection du virus Zika.

Quelles années ce rapport sur le marché des tests de détection du virus Zika couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des tests de détection du virus Zika était estimée à 256,03 millions USD. Le rapport couvre la taille historique du marché des tests de détection du virus Zika pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des tests de détection du virus Zika pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: