Taille et Part du Marché du Xylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

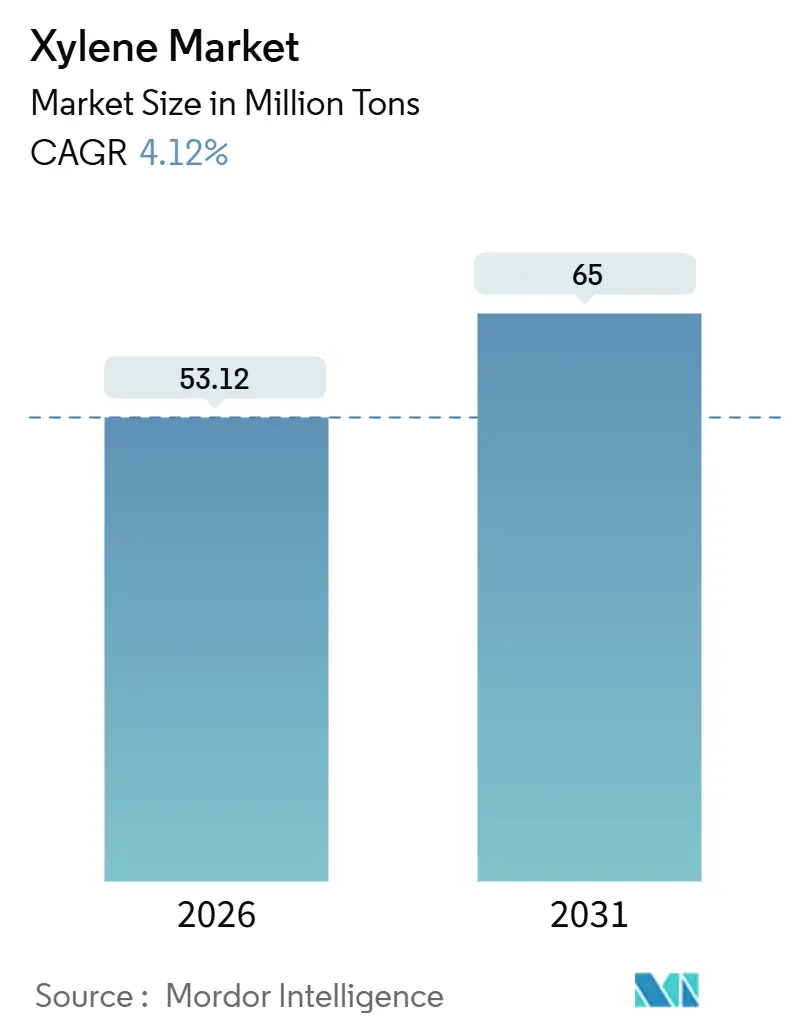

| Volume du Marché (2026) | 53.12 Millions de tonnes |

| Volume du Marché (2031) | 65 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Xylène par ���ϲ�����

La taille du Marché du Xylène est estimée à 53,12 millions de tonnes en 2026, et devrait atteindre 65 millions de tonnes d'ici 2031, à un TCAC de 4,12 % au cours de la période de prévision (2026-2031). La forte demande tirée par la production de téréphtalate de polyéthylène (PET) et de fibres polyester, l'intégration croissante de complexes brut-vers-produits chimiques atteignant des rendements en aromatiques proches de 40 %, et les mandats des propriétaires de marques en faveur d'emballages à faible teneur en carbone soutiennent cette trajectoire de croissance. L'Asie-Pacifique domine la demande actuelle et les nouvelles capacités, tandis que les producteurs nord-américains et européens rationalisent leurs actifs en réponse à la pression sur les marges. Les filières à base biologique se développent, aidées par des accords d'achat à long terme conclus avec des marques de boissons et d'habillement, mais les matières premières pétrolières représentent encore 97,22 % de la part en 2025. Les raffineurs intégrés en Arabie Saoudite, en Chine et en Inde continuent d'élargir leur avantage en termes de coûts, tandis que les vapocraqueurs de naphta autonomes au Japon et en Corée du Sud fonctionnent en dessous de 60 % de leur capacité. La volatilité des prix du naphta et le renforcement des réglementations sur les composés organiques volatils (COV) en Europe et en Amérique du Nord freinent la croissance du grade solvant, mais ne compromettent pas la tendance haussière de la demande mondiale.

Principaux Enseignements du Rapport

- Par type, le para-xylène a capté 90,12 % de la part du marché du xylène en 2025 ; l'ortho-xylène devrait se développer à un TCAC de 4,11 % jusqu'en 2031.

- Par grade, le grade technique détenait 85,33 % de la part en volume en 2025, tandis que le grade haute pureté devrait croître à un TCAC de 4,78 % jusqu'en 2031.

- Par source, les filières à base de pétrole représentaient 97,22 % de la taille du marché du xylène en 2025 ; les alternatives à base biologique devraient progresser de 5,78 % par an jusqu'en 2031.

- Par application, l'utilisation comme solvant représentait 66,78 % de la taille du marché du xylène en 2025 et progresse à un TCAC de 4,31 % jusqu'en 2031.

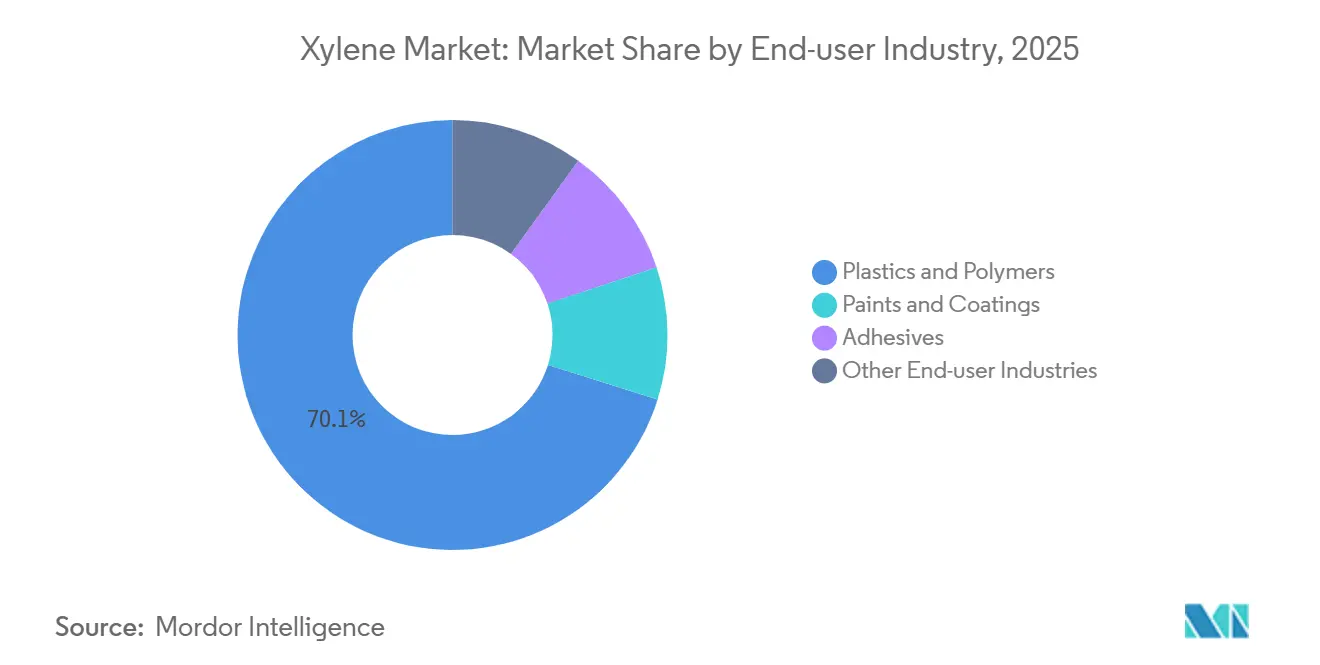

- Par secteur d'utilisation final, les plastiques et polymères représentaient 70,14 % de la taille du marché du xylène en 2025 et progressent à un TCAC de 4,66 % jusqu'en 2031.

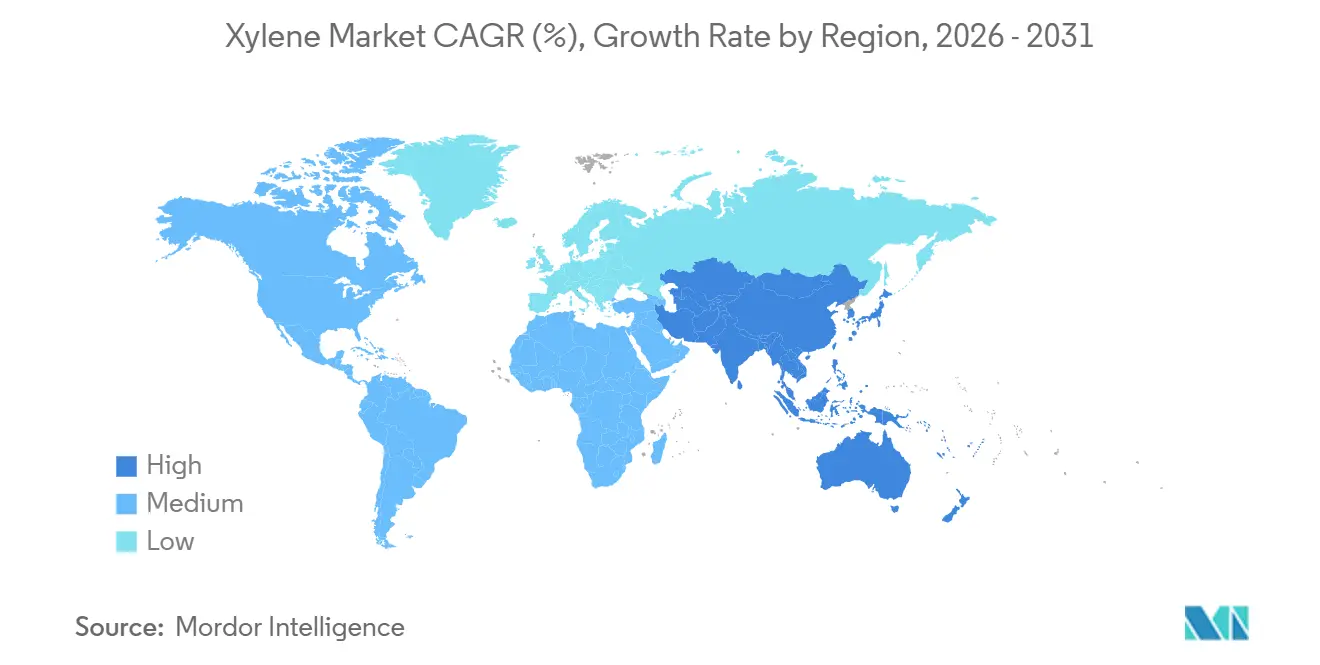

- L'Asie-Pacifique était en tête avec 55,22 % de la part du marché du xylène en 2025 et devrait afficher le TCAC régional le plus rapide à 4,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Xylène

Analyse de l'Impact des Moteurs

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande de PET et de Fibres Polyester (Chaîne de Valeur PX-APT) | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansions de Capacité dans les Complexes Aromatiques Intégrés (Moyen-Orient et Asie) | +1.2% | Moyen-Orient (Arabie Saoudite, Qatar), Chine, Inde, Malaisie | Moyen terme (2-4 ans) |

| Allègement des Véhicules Automobiles Stimulant les Plastiques Techniques (Amérique du Nord) | +0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Stockage Stratégique de Solvants par l'Industrie Pharmaceutique Face aux Chocs de la Chaîne d'Approvisionnement | +0.3% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Achats Responsables en Carbone par les Propriétaires de Marques Favorisant les Mélanges de Bio-Xylène | +0.4% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte Demande de PET et de Fibres Polyester (Chaîne de Valeur PX-APT)

La croissance soutenue des emballages en PET et des textiles en polyester continue d'amplifier les besoins en para-xylène en amont. L'unité APT de 3,0 millions de tonnes par an de Sinopec Yizheng et l'installation de 1,75 million de tonnes de SASA Polyester en Turquie, toutes deux démarrées en 2024, ancrent ce lien. La consommation de PET en Asie a progressé de 4 % pour atteindre 88 millions de tonnes en 2023, l'Indonésie, le Vietnam et la Thaïlande affichant des gains à deux chiffres, tandis que la demande indienne de PET a bondi de 13 % la même année[1]Communiqué d'entreprise, "Points saillants PET de Reliance pour l'exercice 2025," Reliance Industries, ril.com. Cependant, le vaste portefeuille de capacités APT et PET de la Chine — environ 71 millions de tonnes d'ici 2022 — a créé une surcapacité locale, comprimant les marges sur le PX et entraînant des fermetures d'usines au Japon et en Europe.

Expansions de Capacité dans les Complexes Aromatiques Intégrés (Moyen-Orient et Asie)

Les configurations brut-vers-produits chimiques contournent les goulots d'étranglement traditionnels des raffineries et produisent jusqu'à 40 % d'aromatiques. Le complexe prévu de Yanbu par Saudi Aramco et Sinopec ajoutera 1,5 million de tonnes par an d'aromatiques d'ici 2030. Le projet Pengerang de ChemOne Malaisie, d'une valeur de 3,5 milliards USD et dont l'achèvement est prévu pour 2028, illustre cette vague de projets sur sites vierges. Hengli Petrochemical et Zhejiang Petroleum & Chemical exploitent déjà des méga-sites qui redessinent les flux commerciaux mondiaux et poussent l'ortho-xylène chinois vers les marchés d'exportation.

Allègement des Véhicules Automobiles Stimulant les Plastiques Techniques (Amérique du Nord)

Les constructeurs automobiles remplacent le métal par du PBT et des résines apparentées dérivées de l'APT pour compenser le poids des batteries dans les véhicules électriques. Les producteurs d'aromatiques de la côte du Golfe fournissent du para-xylène répondant aux spécifications de pureté pour les polymères, soutenant la croissance de la demande aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique. L'adoption européenne est plus lente en raison de coûts énergétiques plus élevés et de normes COV plus strictes.

Stockage Stratégique de Solvants par l'Industrie Pharmaceutique Face aux Chocs de la Chaîne d'Approvisionnement

Les perturbations du transport maritime en mer Rouge et les dommages causés par les typhons aux usines de solvants asiatiques en 2024 ont conduit les fabricants pharmaceutiques nord-américains et européens à constituer des stocks de xylène pour plusieurs mois, stimulant la demande au comptant jusqu'en 2025. Les exigences réglementaires au titre des directives de la FDA et de l'EMA rendent la substitution coûteuse, renforçant les achats préventifs jusqu'en 2026.

Analyse de l'Impact des Freins

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes COV Strictes Limitant l'Utilisation des Solvants Aromatiques en Europe et en Amérique du Nord | -0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations de Toxicité pour la Santé Incitant au Passage aux Solvants Oxygénés | -0.6% | Mondial, avec impact précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des Prix du Naphta Comprimant les Marges des Producteurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Normes COV Strictes Limitant l'Utilisation des Solvants Aromatiques en Europe et en Amérique du Nord

Le Règlement UE CLP 2024/2865 et le cadre d'autorisation environnementale du Royaume-Uni imposent des limites d'exposition plus strictes et un étiquetage numérique pour les formulations contenant du xylène[2]Journal officiel, "Règlement 2024/2865 sur le CLP," Union européenne, eur-lex.europa.eu. Les petits formulateurs font face à des coûts de conformité plus élevés, accélérant la reformulation vers des revêtements à base d'eau et des solvants exemptés, tandis que les règles NESHAP américaines ajoutent des contraintes d'autorisation.

Préoccupations de Toxicité pour la Santé Incitant au Passage aux Solvants Oxygénés

Des limites d'exposition professionnelle plus basses et les obligations REACH encouragent l'utilisation d'acétate d'éthyle et d'éthers de glycol. Les amendements REACH et CLP de l'UE, en vigueur en 2027, exigent une communication des dangers plus stricte, incitant les fabricants de peintures et d'adhésifs à s'éloigner des filières de xylène.

Analyse des Segments

Par Type : La Dominance du PX Masque la Surcapacité en OX

Le para-xylène a conservé une part dominante de 90,12 % du marché du xylène en 2025 grâce à sa conversion directe en APT et à la chaîne polyester en aval. Les ajouts mixtes en Chine et au Moyen-Orient maintiennent les marges du para-xylène volatiles, mais les volumes absolus croissent parallèlement au PET. L'ortho-xylène, malgré un TCAC prévu de 4,11 %, est aux prises avec un taux d'utilisation de l'anhydride phtalique proche de 57 % et des fermetures d'usines telles que le site de Stickney de Koppers. La demande de méta-xylène reste de niche, axée sur l'acide isophtalique et les fibres haute performance, et a souffert de la fermeture de l'usine de Rotterdam de Mitsubishi Gas Chemical en 2025.

La surcapacité en ortho-xylène est la plus aiguë en Chine, où l'offre intérieure a remplacé les importations, faisant progresser les exportations de 29,4 % en glissement annuel en 2024. Les prix du méta-xylène ont suivi les baisses du xylène mixte, poussant les producteurs hors de la chaîne de valeur. Le para-xylène, en revanche, bénéficie des nouvelles usines d'APT en Asie et en Turquie, maintenant le moteur de croissance du marché du xylène.

Par Grade : Les Gains en Haute Pureté Suivent la Migration des Semi-conducteurs

Le grade technique détenait 85,33 % de la part en 2025, répondant aux besoins des solvants en vrac, des revêtements et des produits agrochimiques. Le grade haute pureté se développe à 4,78 % jusqu'en 2031, la fabrication de puces se déplaçant vers l'Inde et l'Asie du Sud-Est, nécessitant des spécifications d'impuretés inférieures au ppm. L'incitation indienne de 10 milliards USD dans les semi-conducteurs stimule la demande locale de solvants haute pureté.

Les contraintes réglementaires en Europe et en Amérique du Nord pèsent sur la croissance du grade technique, orientant les formulateurs vers des systèmes à base d'eau. La synthèse pharmaceutique favorise également les matières de grade réactif pour satisfaire les limites de solvants de la FDA et de l'EMA, maintenant des primes de 15 à 25 % par rapport aux grades industriels.

Par Source : L'Économie du Bio-Xylène Se Resserre à Mesure que l'Échelle Arrive

Les filières à base de pétrole ont capté une part de 97,22 % en 2025, aidées par des installations intégrées telles que l'expansion prévue de Yanbu par Saudi Aramco et Sinopec. Les volumes de xylène à base biologique croissent de 5,78 % par an à mesure que les projets de BioBTX, Anellotech et Origin Materials progressent vers la commercialisation. Des coûts de production inférieurs à 2 500 USD par tonne sont à portée une fois que les actifs de plus de 20 000 tonnes atteignent leur pleine utilisation, réduisant l'écart de coût avec les produits pétroliers.

Les objectifs d'approvisionnement des propriétaires de marques — 25 à 30 % de bio-contenu dans les emballages PET d'ici 2030 — soutiennent les contrats d'achat à long terme, améliorant la bancabilité des projets de bio-aromatiques. Néanmoins, la flexibilité des matières premières et les avantages d'échelle continuent de cimenter la domination du pétrole sur le marché du xylène.

Par Application : La Demande de Solvants se Bifurque sous l'Effet de la Réglementation

L'utilisation comme solvant représentait 66,78 % des volumes de 2025 et progressera de 4,31 % par an, partagée entre les régions qui renforcent les règles sur les COV et celles qui favorisent encore les revêtements à base de solvants. L'Europe et l'Amérique du Nord accélèrent le passage aux systèmes à base d'eau et à haute teneur en solides, tandis que l'Asie-Pacifique et le Moyen-Orient maintiennent les formulations traditionnelles dans l'entretien industriel et la retouche automobile.

Le stockage pharmaceutique après les perturbations d'approvisionnement de 2024 a comprimé les équilibres régionaux, soulignant le caractère irremplaçable du xylène dans certaines chimies. Les adhésifs et les produits chimiques de spécialité préservent la demande là où la performance l'emporte sur les contraintes d'émissions.

Par Secteur d'Utilisation Final : Les Plastiques Ancrent la Croissance, les Revêtements Reculent

Le segment des plastiques et polymères dominait 70,14 % de la consommation de 2025 et devrait croître à un TCAC de 4,66 % jusqu'en 2031. L'essor du PET en Inde et les emballages du commerce rapide en Asie du Sud-Est soutiennent la courbe ascendante. Les plastiques techniques pour les composants de véhicules électriques stimulent davantage la demande de para-xylène en Amérique du Nord et en Europe.

Les peintures et revêtements font face à des limites strictes sur les COV qui favorisent les alternatives à base d'eau, réduisant l'utilisation de solvants aromatiques dans les finitions architecturales. Les marchés industriels et de retouche dans les économies émergentes continuent de s'appuyer sur le xylène pour sa durabilité et sa facilité de traitement, amortissant le déclin global.

Analyse Géographique

L'Asie-Pacifique détenait 55,22 % de la part du marché du xylène en 2025 et devrait croître à 4,55 % jusqu'en 2031. Des expansions massives telles que le hub aromatique de 11,8 millions de tonnes de Zhejiang Petroleum & Chemical et l'unité PX de 4,5 millions de tonnes de Hengli Petrochemical soulignent la domination de la région. Le complexe de Jamnagar en Inde et le projet Pengerang en Malaisie approfondissent l'autosuffisance régionale.

L'Amérique du Nord bénéficie de l'économie du gaz de schiste mais ajoute une capacité minimale en xylène. Les complexes de la côte du Golfe restent des pivots d'approvisionnement, bien que les perspectives de croissance reposent sur la demande de plastiques techniques liée aux véhicules électriques. L'Europe, aux prises avec des coûts énergétiques élevés et des règles environnementales plus strictes, a fermé environ 14 millions de tonnes de capacité aromatique depuis 2023.

Le Moyen-Orient tire parti de matières premières à faible coût pour développer des capacités orientées vers l'exportation. Le projet de construction de Yanbu par Saudi Aramco et Sinopec illustre la poussée stratégique de la région pour capter de la valeur tout au long de la chaîne des aromatiques. L'Amérique du Sud et l'Afrique restent de petits contributeurs, l'offre intérieure répondant largement à la demande locale.

Paysage Concurrentiel

Le marché du xylène est modérément consolidé. L'intégration et l'échelle constituent des avantages concurrentiels. L'unité basée sur la technologie LD Parex de ChemOne Malaisie, d'une valeur de 3,5 milliards USD, illustre l'appétit pour un leadership en matière de coûts à grande échelle et axé sur la technologie. Les innovateurs en bio-aromatiques — notamment BioBTX et Anellotech — ciblent des contrats de niche à haute marge avec des propriétaires de marques cherchant des emballages à faible teneur en carbone. Les actifs en retard sont concentrés au Japon et en Corée du Sud, où les vapocraqueurs alimentés au naphta font face à une sous-utilisation chronique. La sortie de Mitsubishi Gas Chemical de la chaîne de l'ortho-xylène et la fermeture de l'unité phénol de Mitsui Chemicals illustrent un repli défensif.

Leaders du Secteur du Xylène

China Petrochemical Corporation

Exxon Mobil Corporation

Reliance Industries Limited

SK Geocentric Co., Ltd.

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Mitsubishi Gas Chemical a fermé son usine de méta-xylènediamine de 20 000 tonnes à Rotterdam, enregistrant une dépréciation de 50,2 milliards EUR dans un contexte de faiblesse des prix du xylène mixte.

- Janvier 2025 : Saudi Aramco et Sinopec ont convenu de construire un vapocraqueur d'éthylène de 1,8 million de tonnes et une installation aromatique de 1,5 million de tonnes à Yanbu, visant un démarrage en 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du xylène comme la vente mondiale d'ortho-, méta-, para- et xylènes mixtes qui quittent les unités aromatiques des raffineries ou des vapocraqueurs et entrent dans les circuits marchands pour être utilisés comme solvants, charges monomères ou composants de mélange d'essence.

Exclusion : Les volumes consommés en interne dans des complexes PTA ou PET entièrement intégrés sont hors du périmètre de cette étude.

Aperçu de la segmentation

- Par Type

- �����ٳ��-����è�Ա�

- ��é�ٲ�-����è�Ա�

- �ʲ�����-����è�Ա�

- Xylène mixte

- Par Grade

- Grade Technique

- Grade Haute Pureté (99,9 %)

- Par Source

- Xylène à Base de Pétrole

- Xylène à Base Biologique

- Par Application

- Solvants

- �ѴDzԴdz�è����

- Autres Applications

- Par Secteur d'Utilisation Final

- Plastiques et Polymères

- Peintures et Revêtements

- �����é�����ڲ�

- Autres Secteurs d'Utilisation Final

- ��é�Dz��������

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous interrogeons des négociants en aromatiques, des planificateurs de raffineries, des producteurs de résines PTA et PET en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Des enquêtes auprès de formulateurs de revêtements et de mélangeurs d'adhésifs fournissent des schémas de consommation réels qui nous aident à tester les ratios documentaires et les prix de vente moyens.

Recherche documentaire

Nous commençons par extraire les statistiques de production et de commerce d'organismes de premier rang tels que l'U.S. Energy Information Administration, l'Agence internationale de l'énergie, UN Comtrade, Eurostat et l'International Council of Chemical Associations. Les courbes de prix, les listes de capacités et les ratios de demande sont enrichis grâce à des revues spécialisées et des articles techniques. Notre équipe valide ensuite les données financières des entreprises et les plans d'expansion via D&B Hoovers, les archives de presse sur Dow Jones Factiva, et les traces d'expédition sur Volza, qui sont ensuite mises en correspondance avec les codes douaniers du xylène et de ses dérivés en aval. Les moteurs macroéconomiques, les textes réglementaires de l'Agence européenne des produits chimiques et les tendances en matière de brevets via Questel complètent le travail documentaire. Les sources citées ci-dessus sont données à titre illustratif uniquement, et de nombreux documents ouverts et propriétaires supplémentaires guident la collecte des données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Les analystes de Mordor créent un modèle descendant qui reconstitue l'offre mondiale à partir de la production de réformat de raffinerie, des facteurs de rendement en xylène et des exportations nettes, suivi d'une validation ascendante sélective par la capacité des producteurs multipliée par le taux d'utilisation et les ratios typiques de fractionnement du para-xylène. Les variables clés comprennent l'écart naphta-aromatiques, la production de fibres polyester, les taux d'exploitation du PTA, les réductions de marche des raffineries et les déboulonnages de PX annoncés. Une régression multivariée relie ces facteurs à la demande historique de xylène, de sorte que les prévisions jusqu'en 2030 s'ajustent logiquement à la croissance du PIB et de l'emballage avant d'être soumises à des tests de résistance par analyse de scénarios. Tout pays pour lequel les résultats ascendants diffèrent de manière significative est réestimé par des vérifications auprès des acteurs du marché.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance et de plausibilité, les analystes seniors examinent les anomalies, et les résultats sont comparés à des signaux de prix et de commerce indépendants. Les rapports sont actualisés chaque année, avec des mises à jour hors cycle lorsque des chocs sur les matières premières ou des redémarrages de capacités modifient sensiblement la référence de base.

Pourquoi le benchmark Xylène de Mordor est la boussole la plus fiable

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent des unités différentes, des périmètres de dérivés ou des cadences d'actualisation différents. Nous ancrons notre référence de base sur des statistiques de production traçables et des entretiens inter-marchés, ce qui maintient les estimations stables tout en restant réactives.

Les principaux facteurs d'écart comprennent : les études concurrentes convertissent en valeurs USD qui fluctuent avec les prix du brut, intègrent les résines polyester en aval dans les chiffres globaux, ou s'appuient sur des bases datant de 2022, tandis que Mordor présente un volume de référence 2025 qui isole clairement le xylène marchand.

Comparaison des benchmarks

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,34 millions de tonnes (2025) | ���ϲ����� | - |

| 85,85 milliards USD (2025) | Global Consultancy A | Modèle de valeur sensible au prix du pétrole, exclut les flux commerciaux de méta-xylène |

| 33,1 milliards USD (2023) | Trade Journal B | Année de base antérieure et ajouts de capacités limités pris en compte |

| 64,12 milliards USD (2025) | Industry Association C | Regroupe les revenus des résines polyester et applique un ASP uniforme dans toutes les régions |

La comparaison montre que lorsque le périmètre, l'unité de mesure et le rythme de mise à jour varient, les totaux fluctuent considérablement. En se concentrant sur des volumes physiquement vérifiables et des données actualisées annuellement, la référence de base de Mordor offre aux décideurs un chiffre équilibré et transparent qu'ils peuvent réutiliser en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du xylène en 2026 ?

La taille du marché du xylène est estimée à 53,12 millions de tonnes en 2026 et devrait atteindre 65 millions de tonnes d'ici 2031.

Qu'est-ce qui stimule la demande future de xylène ?

L'expansion des emballages en PET et des textiles en polyester, notamment dans la région Asie-Pacifique, est le principal moteur de la consommation de para-xylène.

Quelle région est en tête de la croissance des capacités en xylène ?

L'Asie-Pacifique est en tête, avec des ajouts majeurs en Chine, en Inde et en Malaisie, soutenus par l'intégration brut-vers-produits chimiques.

Comment les réglementations sur les COV affectent-elles l'utilisation des solvants ?

Les règles européennes et nord-américaines sur les COV et l'étiquetage numérique poussent les fabricants de peintures et d'adhésifs vers des systèmes à base d'eau ou des solvants exemptés.

Les filières de xylène à base biologique sont-elles commercialement viables ?

Les projets soutenus par BioBTX, Anellotech et Origin Materials réduisent l'écart de coût, soutenus par des engagements d'achat des propriétaires de marques visant 25 à 30 % de bio-contenu dans les bouteilles PET d'ici 2030.

Dernière mise à jour de la page le: