Taille et part du marché de la sécurité des réseaux sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

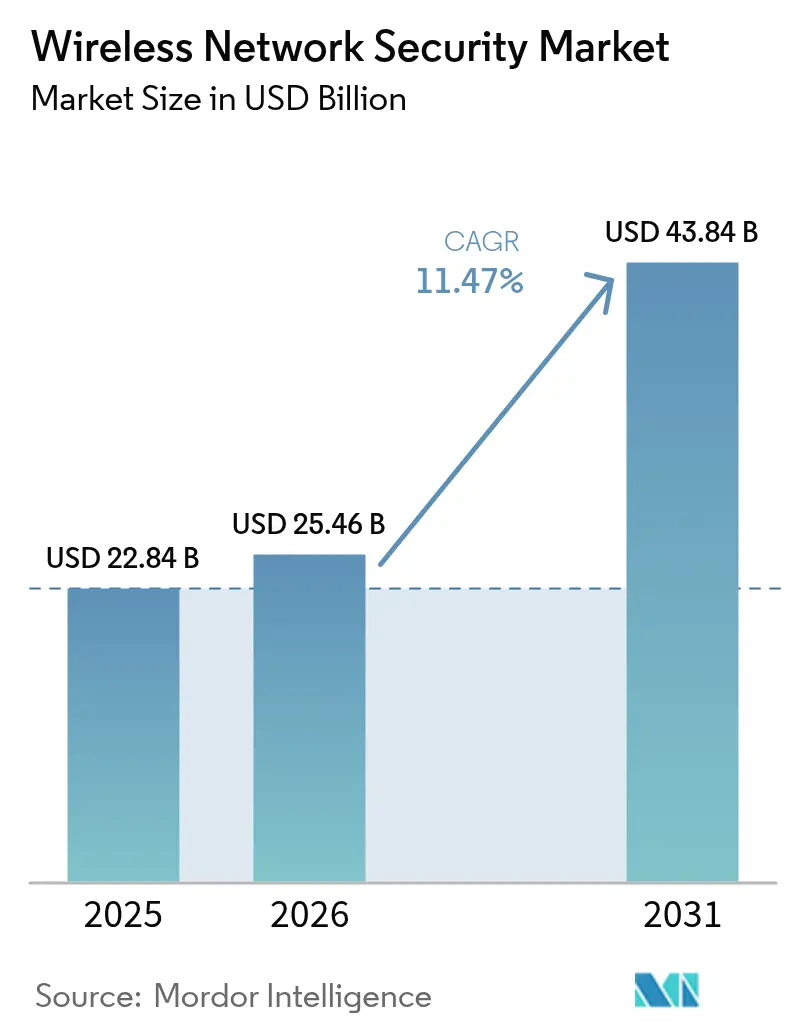

| Taille du Marché (2026) | 25.46 Milliards de dollars |

| Taille du Marché (2031) | 43.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des réseaux sans fil par ���ϲ�����

La taille du marché de la sécurité des réseaux sans fil était évaluée à 22,84 milliards USD en 2025 et devrait croître de 25,46 milliards USD en 2026 pour atteindre 43,84 milliards USD d'ici 2031, à un CAGR de 11,47 % durant la période de prévision (2026-2031).

La demande robuste découle de l'adoption rapide du Wi-Fi 6E et du Wi-Fi 7, des stratégies axées sur le cloud et des déploiements de réseaux 5G privés qui, ensemble, élargissent la surface d'attaque et nécessitent une protection de nouvelle génération basée sur le principe de confiance zéro. Les entreprises remplacent les défenses centrées sur le périmètre par des piles de sécurité intégrées qui s'articulent parfaitement avec les cadres de type Secure Access Service Edge, tandis que les obligations d'authentification multifacteur aux É�ٲ��ٲ�-���Ծ��� accélèrent l'adoption de protections sans fil unifiées. Des cycles de renouvellement du matériel sont en cours, car les moteurs d'inspection approfondie des paquets hérités ne peuvent pas maintenir un débit multi-gigabit sans pénalités de latence, obligeant les fournisseurs à reconcevoir les puces spécifiquement pour les opérations à 6 GHz. L'Amérique du Nord est en tête grâce au programme de remplacement d'équipements de 3 milliards USD, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, les économies axées sur le mobile investissant massivement dans la numérisation portée par la 5G. L'intensification de la dynamique concurrentielle pousse les fournisseurs vers la détection d'anomalies basée sur l'IA, le chiffrement résistant aux technologies quantiques et les modèles de livraison natifs du cloud pour préserver leurs marges et leur pertinence.

Points clés du rapport

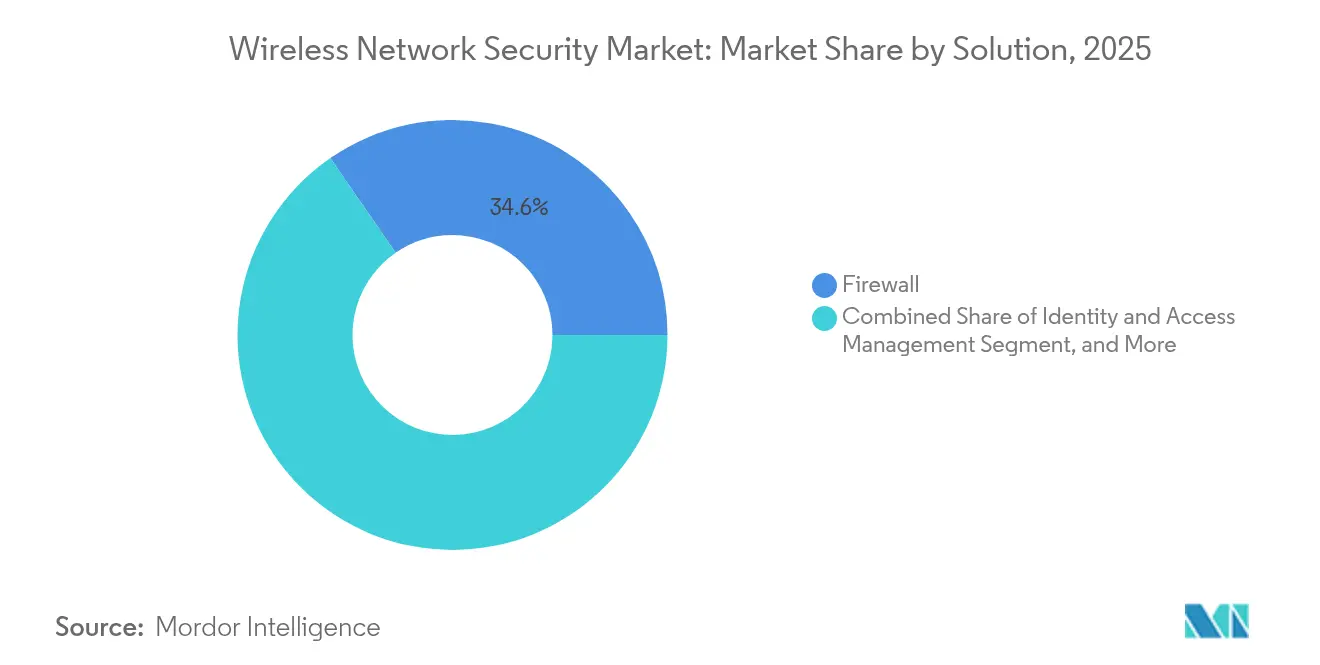

- Par solution : les pare-feu traditionnels ont conservé 34,62 % de la part de marché de la sécurité des réseaux sans fil en 2025, tandis que les plateformes Secure Access Service Edge (SASE) devraient afficher un CAGR de 15,93 % jusqu'en 2031.

- Par modèle de déploiement : les architectures sur site représentaient 57,12 % de la taille du marché de la sécurité des réseaux sans fil en 2025, mais les déploiements basés sur le cloud devraient se développer à un CAGR de 15,55 % jusqu'en 2031.

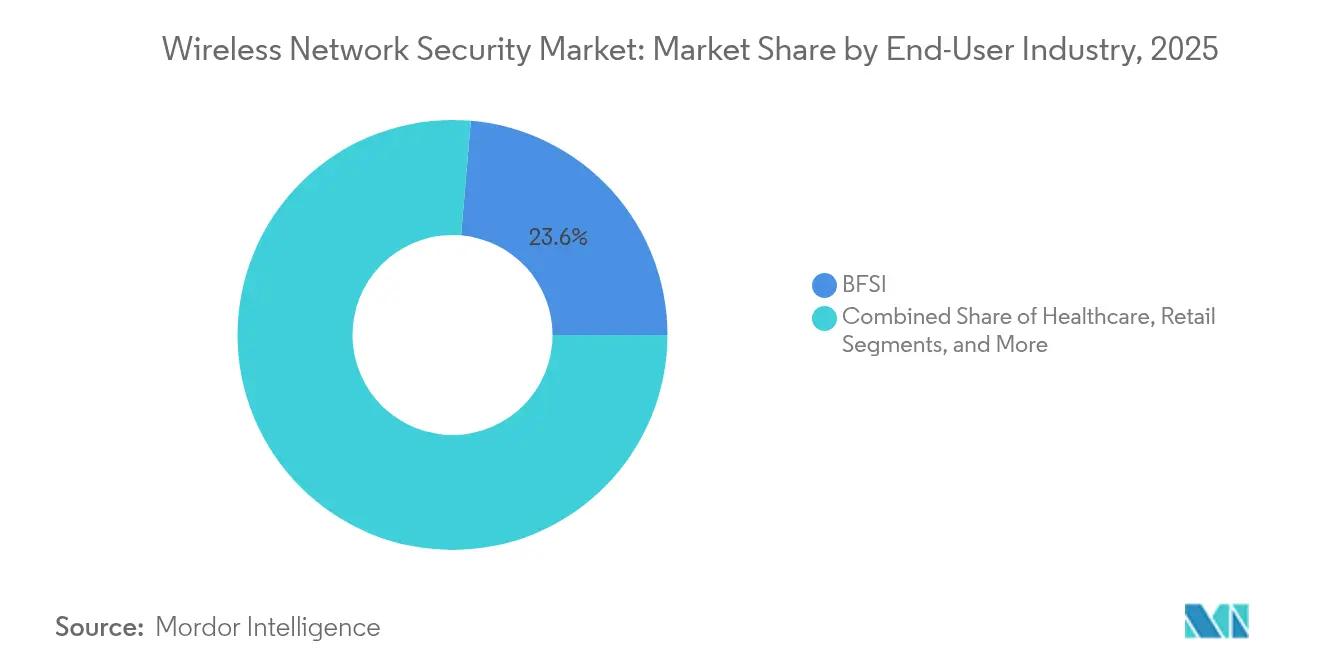

- Par secteur d'activité des utilisateurs finaux : les services bancaires, financiers et d'assurance détenaient 23,64 % de la part de revenus du marché de la sécurité des réseaux sans fil en 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 14,62 % durant 2026-2031.

- Par taille d'organisation : les grandes entreprises représentaient 61,25 % de la part de marché de la sécurité des réseaux sans fil en 2025, les PME fournissant la demande incrémentale la plus rapide.

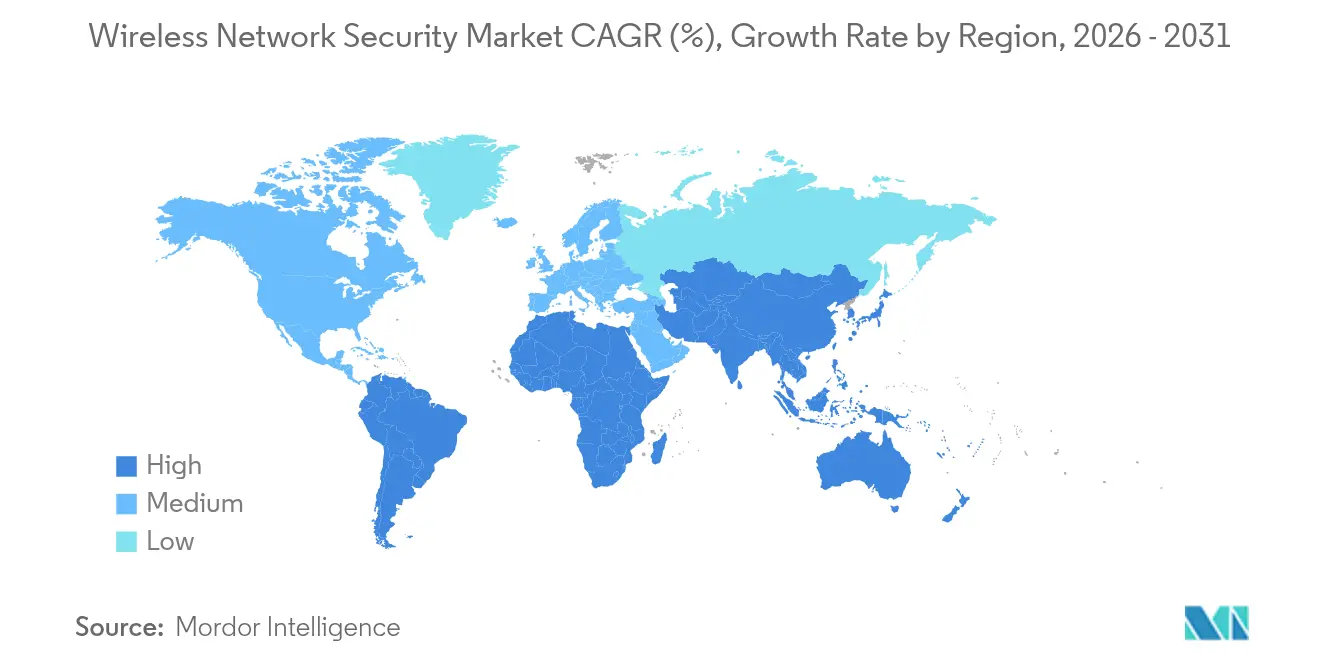

- Par géographie : l'Amérique du Nord était en tête avec une contribution aux revenus de 37,54 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 15,18 % jusqu'en 2031.

- Concentration des entreprises : Cisco, Fortinet et Palo Alto Networks ont ensemble dépassé 40 % des revenus mondiaux en 2024, soulignant une consolidation modérée au sein du marché de la sécurité des réseaux sans fil.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité des réseaux sans fil

Analyse de l'impact des moteurs*

| Moteur | ( ~ )% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance exponentielle du trafic sans fil après le Wi-Fi 6E/7 | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Migration vers le cloud et architectures axées sur le mobile | +1.8% | Mondial ; pondéré vers les marchés développés | Court terme (≤ 2 ans) |

| Prolifération des objets connectés/IIoT nécessitant une micro-segmentation | +2.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Déploiements de réseaux 5G privés et Wi-Fi 7 accélérant les investissements en confiance zéro | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| SASE et calcul en périphérie favorisant la sécurité WLAN intégrée | +1.7% | Marchés d'entreprise mondiaux | Court terme (≤ 2 ans) |

| Tests de pénétration autonomes pilotés par l'IA | +1.4% | Leaders technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance exponentielle du trafic sans fil après le Wi-Fi 6E/7

Le chiffrement WPA3 obligatoire, les canaux de 320 MHz et le fonctionnement multi-liaison du Wi-Fi 7 portent le débit agrégé au-delà de 30 Gbps, dépassant les capacités des appareils d'inspection hérités et incitant les entreprises à renouveler le matériel de sécurité capable d'effectuer des analyses en temps réel à 6 GHz. Des essais sur le terrain ont confirmé un débit soutenu de 1 Gbps à 12 mètres — le double du Wi-Fi 6E — obligeant les fournisseurs à intégrer le déchargement TLS haute vitesse et la correspondance de motifs accélérée par matériel. La coordination automatisée des fréquences ajoute une complexité de politique, car les contrôles des menaces doivent rester cohérents sur les bandes 2,4, 5 et 6 GHz. Les organisations allouent donc des capitaux vers des pare-feu évolutifs gérés dans le cloud qui déchargent les tâches intensives en calcul tout en préservant l'expérience utilisateur. La requalification du personnel devient essentielle à mesure que les ingénieurs s'adaptent à la planification déterministe, à la configuration de la pile multi-liaison et à une application plus granulaire de la qualité de service.

Migration vers le cloud et architectures d'entreprise axées sur le mobile

L'effacement des périmètres oblige les entreprises à intégrer l'inspection avec état et le chiffrement directement dans les points d'accès, comme l'illustre le commutateur CX 10040 de HPE qui fournit un pare-feu en ligne sans appareils externes. La sécurité basée sur la périphérie réduit les coûts de backhaul et la latence, répondant à la demande des employés pour un accès indépendant de la localisation. La fusion de la sécurité SD-WAN et WLAN stimule la croissance des services gérés, car l'orchestration des politiques sur les clouds hybrides représente un défi pour les équipes internes. Cependant, la charge liée à la gestion des changements augmente à mesure que les administrateurs synchronisent les ensembles de règles couvrant les radios sur site, les IaaS publics et les nœuds de calcul en périphérie, ce qui accroît le besoin de validation de configuration pilotée par l'IA.

Prolifération des appareils IoT/IIoT nécessitant une micro-segmentation

Les secteurs de la fabrication, de la santé et de la logistique ajoutent des milliers de capteurs qui constituent chacun des points de violation potentiels. Intel a quantifié 35 millions USD de valeur actuelle nette sur cinq ans provenant d'un déploiement de réseau 5G privé qui a connecté en toute sécurité des machines jusqu'alors isolées. Pourtant, 89 % des opérateurs de santé utilisent encore des appareils vulnérables, exposant les données des patients à moins que les communications ne soient isolées par micro-segmentation. L'authentification basée sur la carte SIM combinée à l'application dynamique des politiques, telle que fournie par Aerloc de Celona, aide les entreprises à appliquer des contrôles de confiance zéro sans entraver la continuité opérationnelle. L'échelle oblige les équipes de sécurité à automatiser la détection des anomalies, car la révision manuelle des journaux est irréalisable lorsque le nombre d'appareils atteint des dizaines de milliers.

Déploiements de réseaux 5G privés et Wi-Fi 7 accélérant les dépenses en sécurité sans fil basée sur la confiance zéro

Le spectre dédié et le découpage du réseau justifient des budgets de sécurité premium pour l'automatisation industrielle, la défense et les déploiements sur campus. Le Département de la Défense des É�ٲ��ٲ�-���Ծ��� impose la conformité Open-RAN ainsi que la prise en charge de la sécurité multi-fournisseurs dans son plan directeur de réseau 5G privé, attirant des fournisseurs capables de certifier selon des règles strictes de chaîne de custody. Siemens prévoit un passage des projets pilotes à la production complète en 2025, signalant une augmentation des commandes d'infrastructure qui intègrent la sécurité sans fil. À mesure que les organisations combinent des dorsales de réseau 5G privé avec des superpositions Wi-Fi 7, des plans de politique unifiés ancrés dans la conception de confiance zéro deviennent incontournables.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ )% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.6% | Mondial ; pèse particulièrement sur les PME | Court terme (≤ 2 ans) |

| Pénurie de compétences en cybersécurité | -1.2% | Mondial ; aiguë dans les économies développées | Moyen terme (2-4 ans) |

| Restrictions des lois sur la vie privée concernant l'inspection approfondie des paquets | -0.9% | Europe et Amérique du Nord, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Empreinte énergétique des appareils toujours actifs | -0.7% | Organisations mondiales axées sur les critères ESG | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de mise en œuvre et d'intégration

Les projets de sécurité sans fil à grande échelle peuvent dépasser 10 millions USD de coûts initiaux, car les entreprises doivent aligner le micrologiciel des points d'accès, les serveurs NAC et les analyses SIEM tout en maintenant la conformité. Les appareils haut de gamme tels que le FWA-6183 d'Advantech disposent de 192 cœurs, soulignant le matériel premium requis pour l'inspection multi-gigabit. Le coût total de possession gonfle une fois que les services professionnels, la maintenance annuelle et la montée en compétences de la main-d'œuvre sont ajoutés, incitant les PME à préférer les offres gérées par abonnement.

Pénurie de compétences en cybersécurité

La demande d'ingénieurs maîtrisant à la fois les réseaux RF et la sécurité dépasse l'offre. La Fondation nationale des sciences a engagé 15 millions USD pour former une nouvelle cohorte de spécialistes en sécurité des réseaux sans fil, mais le déficit de talents persistera à moyen terme. L'inflation salariale et les cycles de recrutement prolongés retardent les projets, donnant naissance à des prestataires de services gérés qui agrègent les expertises rares. Les fournisseurs renforcent l'adoption en intégrant l'automatisation des politiques et des flux de travail guidés, mais les entreprises ont toujours besoin de connaissances de base pour interpréter les alertes et appliquer la gouvernance.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par solution : les plateformes SASE stimulent l'intégration

Les produits pare-feu ont capturé 34,62 % de la part de marché de la sécurité des réseaux sans fil en 2025, réaffirmant leur rôle de contrôles fondamentaux. Cependant, les offres SASE devraient se développer à un CAGR de 15,93 %, remodelant le marché de la sécurité des réseaux sans fil à mesure que les organisations pivotent vers des architectures à passage unique qui consolident les fonctionnalités de passerelle, CASB et ZTNA. Le FortiGate 700G de Fortinet souligne ce changement avec des gains de débit multipliés par 7 et une préparation post-quantique. La gestion unifiée des menaces est en déclin car les conceptions monolithiques manquent de l'élasticité des piles natives du cloud. Les suites de chiffrement restent pertinentes en raison des mandats réglementaires, tandis que la segmentation basée sur l'identité gagne du terrain dans le cadre des programmes de confiance zéro. À mesure que l'adoption du SASE s'accélère, les fournisseurs se différencient par des moteurs de corrélation alimentés par l'IA et des visualisations de politiques de bout en bout qui réduisent le temps de présence des menaces.

La taille du marché de la sécurité des réseaux sans fil pour les plateformes SASE devrait augmenter fortement à mesure que les entreprises remplacent les concentrateurs VPN vieillissants par des nœuds de périphérie fournis dans le cloud. D'ici 2030, le SASE est positionné pour rivaliser avec les pare-feu en termes de revenus absolus, soutenu par des variantes de fournisseurs de services tels que Prisma SASE 5G de Palo Alto Networks qui intègrent l'identité basée sur la carte SIM dans les arbres de politiques. Pendant ce temps, le chiffrement résistant aux technologies quantiques et l'intégration authentifiée par blockchain se trouvent dans le compartiment « Autres solutions », offrant des flux de revenus en phase initiale qui pourraient arriver à maturité en fin de période de prévision.

Par déploiement : l'accélération du cloud remodèle l'architecture

Les implémentations sur site représentaient 57,12 % de la taille du marché de la sécurité des réseaux sans fil en 2025, car les opérateurs des services financiers et du secteur public privilégient le contrôle direct des données sensibles. Pourtant, les variantes cloud progressent à un CAGR de 15,55 % après que des agences publiques telles que la FCC des É�ٲ��ٲ�-���Ծ��� ont promu la sécurité SaaS dans le cadre d'un programme pilote de 200 millions USD. La capacité élastique, les mises à jour automatiques des signatures et la tarification basée sur la consommation résonnent fortement auprès des responsables informatiques cherchant à réduire les dépenses d'investissement.

Les modèles de déploiement hybrides se cristallisent comme la conception dominante pour les entreprises complexes : les centres de données principaux maintiennent une inspection haute assurance en local, tandis que les sites de succursales et les effectifs mobiles transitent par des passerelles cloud pour bénéficier d'une mise à l'échelle. Les risques liés à la chaîne d'approvisionnement poussent certaines charges de travail à revenir sur site, mais la trajectoire de croissance globale favorise le cloud à mesure que l'inspection se rapproche des sources de contenu. La télémétrie acheminée depuis les consoles cloud alimente des modèles d'apprentissage automatique à l'échelle des fournisseurs, améliorant la fidélité de détection par rapport aux données d'appareils cloisonnés.

Par secteur d'activité des utilisateurs finaux : leadership du BFSI au milieu de l'accélération des PME

Les institutions BFSI détenaient 23,64 % de la part de revenus en 2025, reflétant des cadres de conformité stricts tels que PCI DSS et le coût élevé des violations. Des cycles d'audit rigoureux maintiennent les dépenses résilientes même lors des ralentissements économiques, soutenant des marges premium pour les fournisseurs à haute assurance. Le secteur de la santé a connu une demande croissante après que 541 violations en 2023 ont exposé plus de 100 millions de dossiers de patients, incitant à la protection des terminaux de l'Internet des objets médicaux. Le commerce de détail et la fabrication investissent de manière sélective pour équilibrer la disponibilité et le risque.

Les petites et moyennes entreprises enregistrent la trajectoire la plus rapide à un CAGR de 14,62 %. Les consoles hébergées dans le cloud et les offres de services gérés permettent aux PME de se procurer des défenses de niveau entreprise sans avoir à doter un centre d'opérations de sécurité. Les décideurs politiques renforcent cette tendance ; les orientations de l'OCDE incitent les petites entreprises à améliorer leur hygiène cybernétique, stimulant les subventions à l'adoption et les incitations fiscales.

Par taille d'organisation : échelle des grandes entreprises versus agilité des PME

Les entreprises employant plus de 1 000 personnes contrôlaient 61,25 % des dépenses de 2025, car elles exploitent de vastes parcs WLAN qui nécessitent une orchestration centralisée, des ensembles de règles personnalisés et une surveillance 24 h/24 et 7 j/7. Les budgets sont alloués à la chasse aux menaces pilotée par l'IA et au chiffrement à l'épreuve du futur. À l'inverse, les PME stimulent la croissance en volume : le secteur de la sécurité des réseaux sans fil propose désormais des offres groupées par abonnement qui combinent SD-WAN, pare-feu et contrôles des terminaux dans une seule licence, réduisant la complexité des achats. Des cadres tels que le modèle de conformité Magna Scientia aident les propriétaires à réussir les audits des fournisseurs sans personnel technique approfondi.

Analyse géographique

L'Amérique du Nord a maintenu une part de 37,54 % des revenus mondiaux en 2025, catalysée par le décret exécutif 14028 imposant l'authentification multifacteur et la mise en œuvre de la confiance zéro dans les systèmes fédéraux. La taille du marché de la sécurité des réseaux sans fil dans la région continuera de croître à mesure que le programme de remplacement d'équipements de 3 milliards USD supprime le matériel vulnérable à l'échelle nationale. Le Canada et le Mexique s'alignent sur les normes américaines, standardisant les achats autour de la cryptographie validée FIPS et des algorithmes post-quantiques du NIST.

L'Asie-Pacifique devrait afficher un CAGR de 15,18 %, le plus élevé au monde, grâce à la croissance du nombre d'abonnés mobiles et aux vastes corridors de fabrication de réseaux 5G privés. La Chine, le Japon et l'Inde allouent des incitations fiscales pour les réseaux de campus sécurisés, tandis que la Corée du Sud présente des déploiements Wi-Fi 7 à l'échelle nationale soutenant l'analyse des villes intelligentes. Les gouvernements régionaux codifient des normes cybernétiques adaptées aux règles locales de souveraineté des données, stimulant la demande de modules de conformité multi-juridictionnels.

L'Europe affiche une dynamique régulière ancrée par l'application du RGPD et la directive NIS2 qui élargit le signalement obligatoire des violations. Les fournisseurs proposent des modèles de politiques spécifiques aux règles sectorielles telles que le règlement DORA de l'UE pour les institutions financières. Pendant ce temps, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des poches émergentes mais prometteuses, les opérateurs de télécommunications modernisant leurs réseaux avec l'Open-RAN et les gouvernements canalisant des stimulus vers la défense des infrastructures critiques.

Paysage concurrentiel

Le marché de la sécurité des réseaux sans fil présente une consolidation modérée. Cisco, Fortinet et Palo Alto Networks ont ensemble capturé plus de 40 % des revenus de 2024, bénéficiant de portefeuilles de bout en bout qui intègrent des contrôleurs WLAN, des analyses alimentées par l'IA et des services de menaces gérées. Les acquisitions de SnapAttack et Robust Intelligence par Cisco illustrent la course à l'intégration de moteurs d'apprentissage automatique qui réduisent le temps de détection des exploits polymorphes. Le rapport de développement durable de Fortinet met en avant des circuits intégrés spécifiques à l'application économes en énergie qui offrent des performances 5 fois supérieures par watt, répondant aux acheteurs soucieux des critères ESG.

Les transactions stratégiques se poursuivent : NETGEAR a acquis la plateforme de sécurité mobile d'Exium pour étendre la couverture du Wi-Fi résidentiel à la 5G d'entreprise ; HPE cherche à acquérir Juniper pour fusionner le routage piloté par l'IA avec les actifs WLAN d'Aruba, bien que des obstacles réglementaires subsistent. Les perturbateurs de niche se concentrent sur l'échange de clés à sécurité quantique et l'intégration des appareils authentifiée par blockchain, vendant des modules dans les écosystèmes des acteurs établis plutôt que de déplacer des piles complètes.

La concurrence par les prix reste modérée au niveau haut de gamme, car les analyses IA différenciées et les certifications de conformité soutiennent une tarification premium. Néanmoins, les segments d'entrée de gamme subissent une pression à la baisse à mesure que le matériel générique associé à des micrologiciels open source gagne du terrain auprès des PME axées sur la valeur. Les fournisseurs défendent leurs parts grâce à des offres groupées de support, des flux de renseignements sur les menaces et des garanties de gestion du cycle de vie.

Leaders du secteur de la sécurité des réseaux sans fil

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

HPE (Aruba Networks)

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le PDG d'HPE, Antonio Neri, a exprimé sa confiance dans la victoire face à un procès du Département de Justice s'opposant à l'acquisition de Juniper Networks pour 14 milliards USD, affirmant que cette union renforcera la concurrence en matière de sécurité sans fil.

- Mai 2025 : Cisco a lancé les commutateurs intelligents C9350/C9610 et les points d'accès Wi-Fi 7 Wireless 9179F dotés d'une sécurité résistante aux technologies quantiques, élargissant la gamme Catalyst gérée dans le cloud.

- Mai 2025 : HPE Aruba Networking a présenté le commutateur de services distribués CX 10040 avec pare-feu intégré ainsi que de nouveaux points d'accès Wi-Fi 7, unifiant la connectivité et la sécurité en périphérie.

- Mai 2025 : Fortinet a lancé les pare-feu maillés hybrides FortiGate 700G offrant une défense alimentée par l'IA et la prise en charge de la cryptographie post-quantique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité des réseaux sans fil comme l'ensemble des contrôles logiciels, matériels et fournis dans le cloud qui authentifient les utilisateurs, chiffrent le trafic et détectent ou bloquent les intrusions sur les réseaux Wi-Fi, Bluetooth et les réseaux émergents de type 5G privé et Wi-Fi 7. Selon ���ϲ�����, l'accent est strictement mis sur les solutions de sécurité vendues commercialement et les plateformes gérées associées qui protègent les réseaux locaux sans fil d'entreprise et accessibles au public.

Exclusion de portée : les pare-feu du cœur de réseau cellulaire et les outils antivirus autonomes pour les terminaux sont en dehors de cette définition.

Aperçu de la segmentation

- Par solution

- Pare-feu

- Chiffrement

- Gestion des identités et des accès

- Gestion unifiée des menaces

- Système de prévention/détection des intrusions

- Secure Access Service Edge (SASE)

- Autres solutions

- Par déploiement

- Sur site

- Cloud

- Par secteur d'activité des utilisateurs finaux

- BFSI

- �����Գ�é

- Commerce de détail

- Fabrication

- Technologies de l'information et télécommunications

- Gouvernement

- Aérospatiale et défense

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- ���������

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- Reste de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

- Indicateurs clés de performance

- Marché total adressable (TAM)

- Taille moyenne des transactions par point d'accès sécurisé

- Temps moyen de détection (MTTD)

- Temps moyen de réponse (MTTR)

- % des déploiements WLAN basés sur la confiance zéro

- Densité des appareils par point d'accès sécurisé

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de la sécurité des systèmes d'information d'entreprise, des intégrateurs WLAN, des distributeurs de canaux et des régulateurs régionaux des télécommunications en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont permis de vérifier les niveaux de tarification des licences, les calendriers d'adoption de la confiance zéro et le rythme réel des renouvellements Wi-Fi 6E, nous permettant d'affiner les hypothèses que les données secondaires ne pouvaient pas pleinement saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes et des documents de normes tels que les spécifications IEEE 802.11, les statistiques de certification de la Wi-Fi Alliance, les bulletins sur le paysage des menaces de l'ENISA et de la CISA, et les tableaux de pénétration des TIC de l'UIT. Les dépôts publics d'entreprises, les autorisations d'équipements de la FCC et les indices d'économie numérique d'Eurostat ont aidé à délimiter les parcs WLAN installés et les schémas de dépenses. Des recherches propriétaires dans Dow Jones Factiva et D&B Hoovers ont fourni des répartitions de revenus et des acquisitions historiques qui ont façonné les parts des fournisseurs. Ce mélange de sources publiques et payantes nous a fourni les points de référence de départ ; de nombreuses autres références ont également été examinées pour le contexte et la clarification.

Un deuxième passage documentaire a cartographié les flux d'expédition régionaux avec des données douanières, recoupées avec les exportations d'unités de points d'accès Wi-Fi disponibles via Volza, puis ces flux ont été liés aux prix de vente moyens cités dans les présentations aux investisseurs. Ce lien a créé la première estimation provisoire de la taille avant le début des entretiens.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les nœuds Wi-Fi professionnels installés par pays, qui sont ensuite multipliés par les hypothèses de taux de pénétration pour les abonnements de sécurité. Les agrégations de fournisseurs de prix de vente moyen échantillonné multiplié par le volume, ainsi que les vérifications des marges des canaux, ont servi de validation ascendante. Les variables clés comprennent les expéditions de points d'accès Wi-Fi 6E/7, le nombre de points d'accès publics, le prix de vente moyen des pare-feu, le nombre de corridors de réseaux 5G privés et les indices d'adoption des politiques de confiance zéro ; les variations de ces entrées expliquent plus de 85 % de la variance des revenus dans une prévision par régression multivariée. Les lacunes dans les comptages d'unités granulaires sont comblées par des proxies de croissance régionale issus d'enquêtes sur les dépenses d'investissement des opérateurs de télécommunications.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux pertes externes liées aux incidents cybernétiques et aux tendances des factures des fournisseurs, suivis d'une révision par les pairs des analystes seniors. Nos modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de nouvelles normes WPA ou des divulgations de violations majeures, garantissant que les clients reçoivent la vue la plus récente à la livraison.

Pourquoi la base de référence de Mordor sur la sécurité des réseaux sans fil mérite la confiance des clients

Les chiffres publiés divergent souvent parce que les entreprises choisissent des années de base différentes, regroupent les services de manière inégale ou actualisent moins fréquemment. En réconciliant les expéditions d'appareils avec les taux d'attachement de sécurité et en validant les courbes de prix directement auprès des acheteurs, Mordor fournit un point médian traçable sur lequel les décideurs peuvent s'appuyer.

Les principaux facteurs d'écart comprennent une inclusion plus large des services SOC gérés par certains éditeurs, des bases de référence 2023 plus anciennes qui manquent la dynamique du Wi-Fi 6E, des conversions de devises qui figent les taux aux moyennes de l'année précédente, et des trajectoires d'escalade des prix de vente moyens non vérifiées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,84 milliards USD (2025) | ||

| 29,60 milliards USD (2024) | Consultance mondiale A | Regroupe les services gérés et la sécurité du cœur de réseau cellulaire |

| 26,23 milliards USD (2023) | Journal sectoriel B | Année de base plus ancienne, sans ajustement de la croissance des points d'accès publics |

| 29,60 milliards USD (2024) | Consultance régionale C | Applique une majoration uniforme du prix de vente moyen, ignore les remises sur volume |

Pris ensemble, la comparaison montre que si d'autres rapportent souvent des totaux plus importants, ils le font en élargissant la portée ou en figeant des variables clés. La sélection rigoureuse par Mordor d'une portée limitée à la sécurité, les vérifications de prix en temps réel et le rythme d'actualisation annuel produisent une base de référence équilibrée et transparente que les clients peuvent reproduire avec des étapes claires et des données d'entrée publiquement traçables.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance actuelle du marché de la sécurité des réseaux sans fil ?

L'adoption du Wi-Fi 6E/7, les déploiements de réseaux 5G privés et les réseaux axés sur le cloud élargissent la surface d'attaque, incitant les organisations à adopter des défenses sans fil basées sur la confiance zéro qui alimentent un CAGR de 11,47 % jusqu'en 2031.

Quelle région est en tête des dépenses en solutions de sécurité des réseaux sans fil ?

L'Amérique du Nord détenait 37,54 % des revenus mondiaux en 2025 grâce à des programmes gouvernementaux agressifs tels que l'initiative de remplacement d'équipements de 3 milliards USD et les mandats fédéraux de confiance zéro.

À quelle vitesse le marché Asie-Pacifique se développe-t-il ?

La région devrait afficher un CAGR de 15,18 % entre 2026 et 2031, les économies axées sur le mobile finançant des corridors de réseaux 5G privés et des réseaux de villes intelligentes.

Pourquoi les plateformes SASE gagnent-elles en dynamique par rapport aux pare-feu traditionnels ?

Les entreprises souhaitent une sécurité intégrée fournie dans le cloud qui unifie les fonctions de passerelle, CASB et ZTNA ; les solutions SASE affichent donc un CAGR de 15,93 %, dépassant les appareils autonomes.

Quels défis freinent une adoption plus large parmi les PME ?

Les coûts initiaux élevés et la pénurie de personnel qualifié restent les principaux obstacles ; les offres groupées de services gérés et la tarification par abonnement aident les PME à surmonter ces obstacles à un CAGR de 14,62 %.

Dernière mise à jour de la page le: