Taille et Part du Marché du Ciment Blanc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

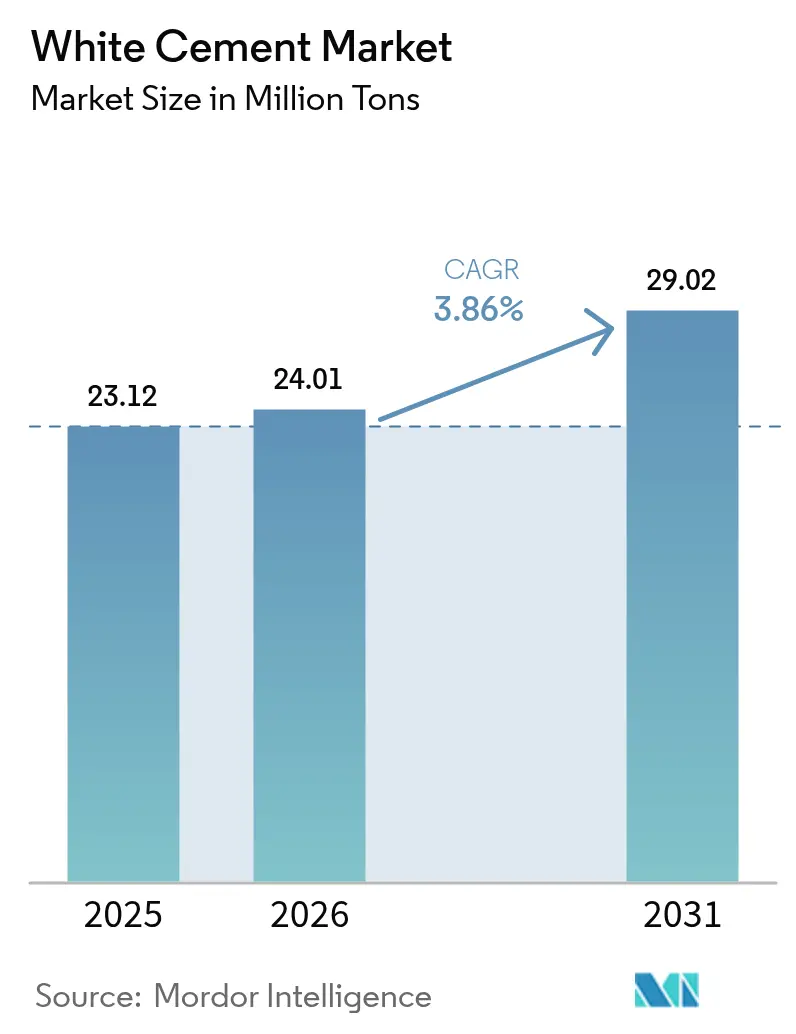

| Volume du Marché (2026) | 24.01 Millions de tonnes |

| Volume du Marché (2031) | 29.02 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Ciment Blanc par ���ϲ�����

La taille du Marché du Ciment Blanc devrait passer de 23,12 millions de tonnes en 2025 à 24,01 millions de tonnes en 2026 et devrait atteindre 29,02 millions de tonnes d'ici 2031, à un TCAC de 3,86 % sur la période 2026-2031. La vigueur des rénovations résidentielles en Asie-Pacifique, l'adoption de systèmes de toiture réfléchissante dans les climats chauds et une vague de projets de façades haut de gamme au Moyen-Orient soutiennent la demande, même si la rareté des approvisionnements en calcaire à très faible teneur en fer limite l'expansion des capacités. Les producteurs se différencient par des formulations bas carbone et des protocoles stricts de contrôle de la couleur, tandis que les architectes exigent des valeurs L* constantes supérieures à 90 pour satisfaire les critères esthétiques et de durabilité modernes. L'intégration verticale dans des carrières à haute pureté confère aux acteurs établis un avantage en termes de coûts, tandis que les nouveaux entrants sans matières premières captives subissent une pression sur les marges due à la volatilité du fret et des intrants. Dans l'ensemble, le marché du ciment blanc continue de migrer d'un liant décoratif de niche vers une solution grand public combinant attrait visuel et propriétés fonctionnelles de réflexion thermique et photocatalytiques.

Principaux Enseignements du Rapport

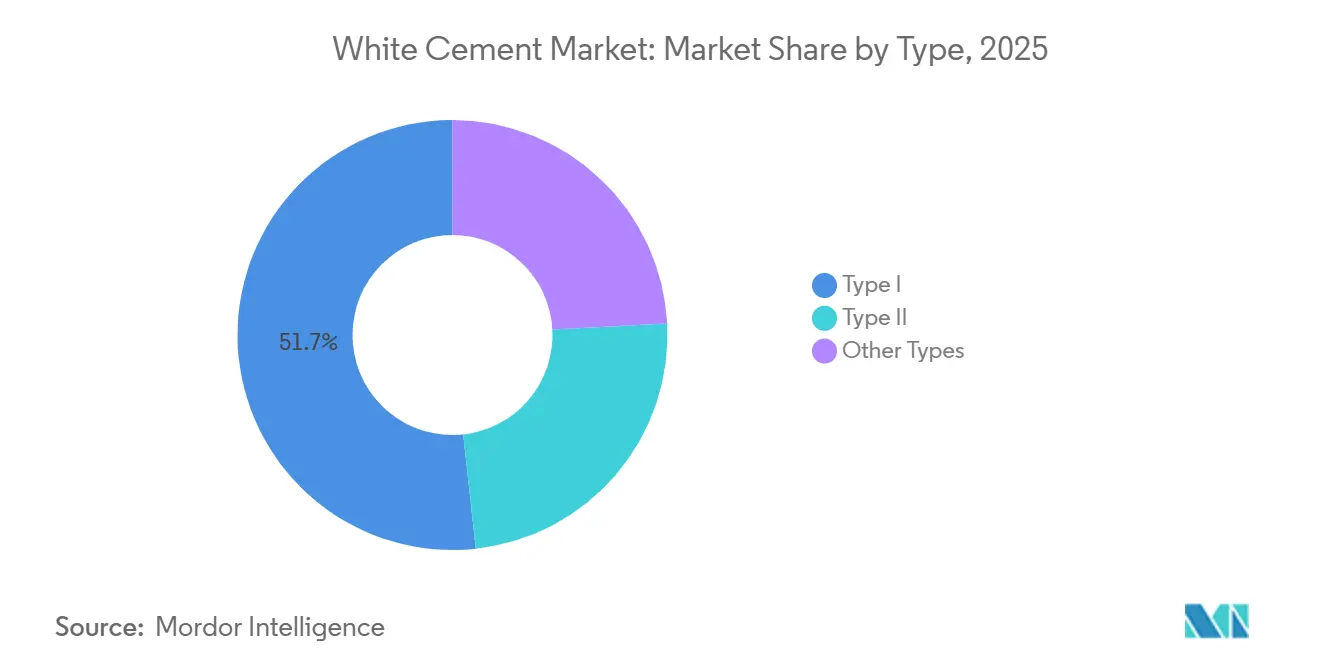

- Par type, le Type I a capté 51,72 % de la part du marché du ciment blanc en 2025 et devrait progresser à un TCAC de 4,11 % jusqu'en 2031.

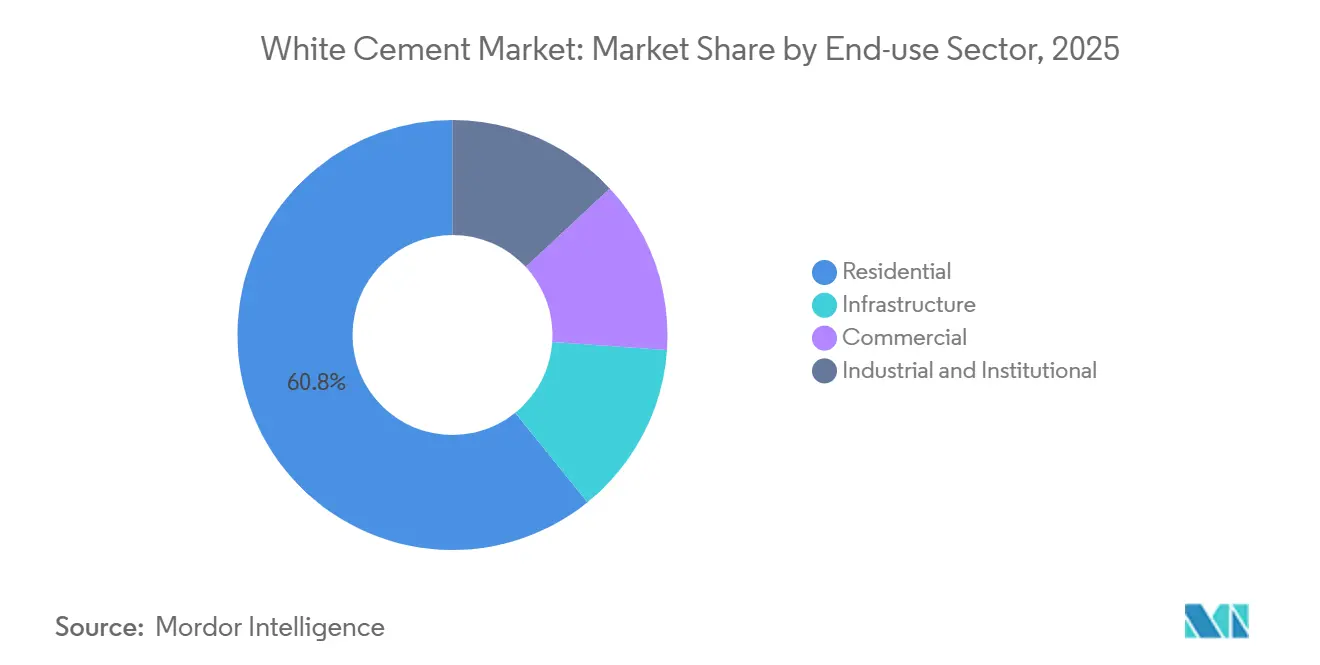

- Par secteur d'utilisation finale, le résidentiel représentait 60,81 % de la part du marché du ciment blanc en 2025 et se développe à un TCAC de 4,22 % jusqu'en 2031.

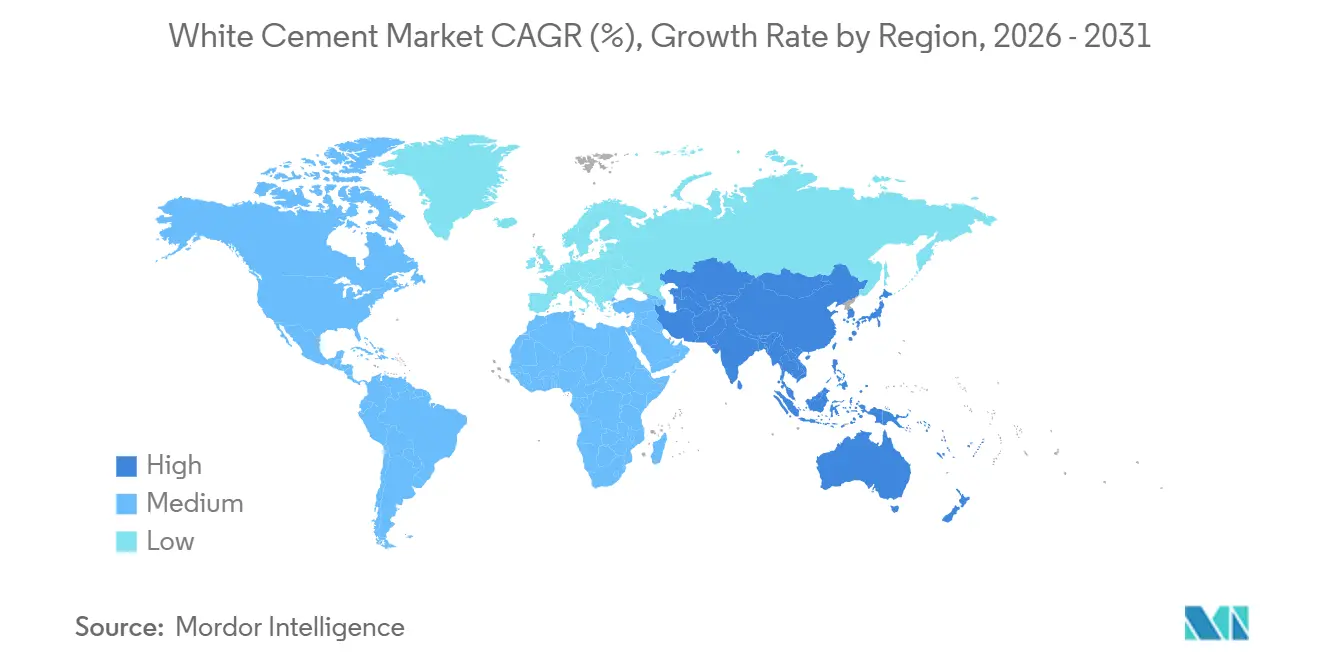

- Par géographie, l'Asie-Pacifique représentait 47,56 % de la part du marché du ciment blanc en 2025 et se développe à un TCAC de 4,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Ciment Blanc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la construction décorative et architecturale | +1.2% | Mondial, avec concentration en Asie-Pacifique (Inde, Vietnam, �ճ�ï�����Ի��) et au Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Méga-projets d'infrastructure en Asie-Pacifique et au Moyen-Orient et en Afrique | +1.0% | Cœur Asie-Pacifique (Inde, Vietnam, ���Ի�Dz�é������), extension vers le Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar) | Long terme (≥ 4 ans) |

| Demande de toitures réfléchissantes dans les climats chauds | +0.7% | Moyen-Orient, Asie du Sud, Asie du Sud-Est, Europe du Sud | Court terme (≤ 2 ans) |

| Premiumisation de la restauration du patrimoine | +0.4% | Europe (Italie, France, Espagne), Amérique du Nord (quartiers historiques des É�ٲ��ٲ�-���Ծ���), sites sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du ciment blanc bas carbone de type PLC et CSA | +0.6% | Europe (conformité EN 197-1), Amérique du Nord (porté par la certification LEED), gains précoces en Inde et en �ճ�ï�����Ի�� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor de la Construction Décorative et Architecturale

Les promoteurs intègrent désormais des liants blancs de Type I dans des façades préfabriquées, des panneaux en béton fibré de verre et des sols en terrazzo pour créer des intérieurs riches en lumière naturelle qui réduisent les besoins en éclairage artificiel. Des exemples emblématiques tels que l'extension du Kennedy Center à Washington D.C. et la Fondazione Prada à Milan illustrent comment le béton blanc valorise l'image des bâtiments tout en soutenant les objectifs de bien-être. Les formulations photocatalytiques qui décomposent les oxydes d'azote positionnent en outre le matériau comme un remède fonctionnel à la pollution de l'air urbain. Les appartements en hauteur en Asie-Pacifique, à Mumbai et Hô Chi Minh-Ville, utilisent de plus en plus des adhésifs et des joints à base de ciment blanc qui résistent à l'humidité, signalant le passage du produit du luxe au grand public. L'extrusion robotisée dans les laboratoires d'impression 3D exige également des pâtes ultra-blanches à faible viscosité, ancrant le marché du ciment blanc plus profondément dans les technologies de construction émergentes.

Méga-Projets d'Infrastructure en Asie-Pacifique et au Moyen-Orient et en Afrique

Les pipelines de dépenses publiques tels que le Plan National d'Infrastructure de l'Inde et la Vision 2030 de l'Arabie saoudite intègrent le ciment blanc dans les ponts, les métros et les centres culturels qui doivent satisfaire à la fois des exigences esthétiques et des mandats d'albédo élevé. Le complexe vietnamien de 3 millions de tonnes de SCG Cement exploite cette demande en exportant vers les É�ٲ��ٲ�-���Ծ���, l'Australie et l'Arabie saoudite, tout en planifiant un four bas carbone de 8 000 tpj pour sécuriser l'approvisionnement futur. Des méga-projets comme NEOM et le Musée du Futur mettent en évidence la préférence régionale pour les enveloppes réfléchissantes, étendant l'empreinte du marché du ciment blanc aux travaux de génie civil lourd autrefois dominés par le ciment gris.

Demande de Toitures Réfléchissantes dans les Climats Chauds

Des codes énergétiques tels que le Titre 24 de la Californie et les mandats de construction verte du CCG récompensent les systèmes de toiture avec des indices de réflectance solaire supérieurs à 90[1]Département américain de l'Énergie, « Programme des Codes Énergétiques du Bâtiment », energy.gov . Les tuiles en ciment blanc réfléchissent 70 à 80 % du rayonnement solaire, abaissant la température des toitures jusqu'à 30 °C et réduisant les charges de climatisation de 10 à 30 % selon l'Agence Internationale de l'Énergie. Le programme de tuiles de toiture JK White+ de JK Cement cible les villes indiennes de niveau 2 où les consommateurs passent des options en amiante et en argile, consolidant le marché du ciment blanc comme matériau d'économie d'énergie pour le logement de masse. Les promoteurs acceptent une prime de prix de 15 à 20 % car les économies sur le cycle de vie compensent les dépenses initiales en cinq à sept ans.

Premiumisation de la Restauration du Patrimoine

Les architectes de conservation prescrivent des mélanges blancs à faible teneur en alcali pour correspondre aux mortiers de chaux historiques sur les sites de l'UNESCO en Italie, en France et en Espagne. Des projets similaires à Boston et Charleston exigent une fidélité des couleurs et une respirabilité, entraînant des majorations de 30 à 50 % par rapport aux grades standard. Des subventions gouvernementales en Inde et en �ճ�ï�����Ի�� financent des restaurations de temples qui s'appuient sur la finesse des particules du ciment blanc pour reproduire des détails de stuc ornementaux. Bien que les volumes restent modestes, la contribution aux marges est disproportionnée, encourageant les producteurs à maintenir des lignes de petits lots dédiées aux grades de restauration.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des matières premières à très faible teneur en fer | -0.8% | Mondial, aigu dans les régions manquant de gisements de calcaire à haute pureté (Afrique subsaharienne, parties de l'Amérique du Sud) | Long terme (≥ 4 ans) |

| Risque d'intégrité de la couleur lié aux combustibles alternatifs et aux matériaux cimentaires supplémentaires | -0.5% | Europe (mandats élevés de combustibles alternatifs), Asie-Pacifique (objectif de 45-50 % de SCG Cement), Amérique du Nord (adoption du PLC) | Moyen terme (2-4 ans) |

| Quotas de substitution du clinker abaissant les spécifications du ciment blanc | -0.3% | Europe (conformité EN 197-1), Amérique du Nord (adoption de l'ASTM C595), impact précoce en Inde et en Chine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Rareté des Matières Premières à Très Faible Teneur en Fer

Le ciment blanc nécessite un calcaire avec une teneur en Fe₂O₃ inférieure à 0,5 %, et une telle géologie est rare en dehors du Rajasthan, du nord du Vietnam et de quelques bassins méditerranéens. L'exploration et l'obtention de permis pour de nouvelles carrières peuvent dépasser sept ans, de sorte que la croissance des capacités est en retard sur la demande, maintenant des primes de prix par rapport au ciment gris. L'usine de Fujairah d'Asian Paints importe des matières premières, exposant les marges aux fluctuations du fret, tandis que les producteurs d'Afrique subsaharienne peinent à localiser des gisements économiquement viables. La tension sur l'offre qui en résulte favorise les acteurs établis disposant de mines captives et décourage les ajouts rapides de capacités, modérant la trajectoire de croissance du marché du ciment blanc.

Risque d'Intégrité de la Couleur lié aux Combustibles Alternatifs et aux Matériaux Cimentaires Supplémentaires

Les cendres de biomasse peuvent introduire du fer et du manganèse qui assombrissent le clinker, tandis que les cendres volantes et le laitier granulé de haut fourneau contiennent des teneurs élevées en Fe₂O₃, compromettant les objectifs L* requis pour les façades haut de gamme. Les mandats européens imposant un remplacement de 30 à 40 % du clinker intensifient cette tension, obligeant les producteurs à équilibrer les objectifs de réduction de CO₂ avec les performances chromatiques. Des systèmes supplémentaires de filtration, de prétraitement des combustibles et de calibration des alimentateurs augmentent les coûts d'exploitation de 5 à 10 %, réduisant les écarts par rapport au ciment gris. Les prescripteurs en Asie du Sud-Est et au Moyen-Orient restent prudents, préférant les formulations traditionnelles pour les projets emblématiques jusqu'à ce que des garanties robustes de blancheur émergent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type : La Cohérence des Spécifications du Type I Conduit à sa Dominance

Le Type I représentait 51,72 % du volume de 2025, consolidant son rôle de pilier de la part du marché du ciment blanc. La taille du marché du ciment blanc pour le Type I devrait se développer à un TCAC de 4,11 % jusqu'en 2031, surpassant le Type II car les applications résistantes aux sulfates restent de niche. Les producteurs canalisent donc les budgets de R&D vers l'amélioration de la brillance et les variantes bas carbone au sein des grades de Type I, laissant les autres catégories relativement statiques.

Le Type II maintient sa pertinence dans les infrastructures côtières confrontées aux attaques sulfatiques. D'autres formulations spécialisées, à prise rapide et à faible chaleur, servent la construction hivernale et la réparation du patrimoine, mais les volumes restent faibles. Alors que les utilisateurs finaux exigent de plus en plus des données vérifiées sur la couleur et les performances, le profil standardisé ASTM C150 du Type I renforce son avantage concurrentiel par rapport aux alternatives.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : Le Secteur ��é�������Գپ���� Mène l'Adoption

Le résidentiel représentait 60,81 % de la taille du marché du ciment blanc en 2025 et continue de croître à un TCAC de 4,22 % jusqu'en 2031, le plus élevé parmi les secteurs. Les consommateurs à revenus intermédiaires en Inde et en ���Ի�Dz�é������ améliorent leurs cuisines et extérieurs avec des joints et enduits à base de ciment blanc qui résistent aux moisissures. Les réseaux de distributeurs dépassant 15 000 points de vente en Inde assurent la disponibilité au détail et la notoriété de la marque.

Les complexes commerciaux et les complexes hôteliers choisissent le béton blanc pour les façades emblématiques, mais les cycles de financement et la sensibilité aux taux d'intérêt tempèrent la croissance des volumes. Les installations industrielles et institutionnelles privilégient l'efficacité des coûts, limitant l'utilisation du ciment blanc aux halls et atriums. L'infrastructure bénéficie de mandats esthétiques dans les métros et les aéroports, intégrant progressivement des éléments décoratifs blancs qui rehaussent la fierté civique et l'attrait touristique.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 47,56 % du volume de 2025 et devrait afficher un TCAC de 4,36 % jusqu'en 2031, le plus rapide parmi toutes les régions. L'Inde a enregistré une consommation totale de ciment de 444,2 millions de tonnes en 2024, le ciment blanc bénéficiant des cycles d'infrastructure et de logement soutenus par l'usine de 950 000 tpa de JK Cement à Gotan. La demande au Vietnam a augmenté substantiellement en 2024-2025, et SCG exporte l'excédent de production vers l'Australie et l'Arabie saoudite, amplifiant l'empreinte régionale du marché du ciment blanc.

L'Amérique du Nord et l'Europe affichent des gains réguliers mais plus lents. Les importations américaines sous le code tarifaire 2523.29 alimentent les producteurs de façades préfabriquées et de terrazzo, tandis que les mélanges calcaires conformes à l'ASTM C595 visent à réduire le carbone incorporé[2]Service géologique des É�ٲ��ٲ�-���Ծ���, « Résumé des produits minéraux : Ciment 2026 », usgs.gov . L'Europe ancre les restaurations patrimoniales haut de gamme et les essais bas carbone, menés par le lancement Aalborg White D-Carb de Cementir qui affiche une réduction de 40 % des émissions de CO₂ sans sacrifice majeur de la couleur.

Le Moyen-Orient et l'Afrique s'appuient sur la Vision 2030 et des programmes similaires pour intégrer le ciment blanc dans les mosquées et les lieux culturels. Le secteur de la construction en Arabie saoudite fonctionne à une utilisation modérée, avec NEOM et Qiddiya spécifiant des façades ultra-blanches qui résistent aux apports solaires. L'usine de 265 000 tpa de Fujairah d'Asian Paints approvisionne les décorateurs du CCG mais reste vulnérable aux importations de matières premières, soulignant les risques logistiques dans le marché régional du ciment blanc. L'Amérique du Sud, menée par le ����é������, enregistre une croissance marginale liée aux rénovations de logements urbains mais fait face à des vents contraires économiques qui retardent les investissements en capacité.

Paysage Concurrentiel

Le marché du ciment blanc est modérément concentré autour d'acteurs intégrés verticalement qui contrôlent de rares carrières à haute pureté. JK Cement contrôle la majorité du volume indien grâce à son complexe de Gotan, tirant parti de l'intégration mine-à-marché pour défendre ses marges. La marque Aalborg White de Cementir se positionne à l'extrémité haut de gamme de la durabilité, fixant le prix du D-Carb 20 à 25 % au-dessus des grades conventionnels tout en sécurisant des projets LEED Platine en Europe et en Amérique du Nord.

La base vietnamienne de 3 millions de tonnes de SCG alimente les exportations vers les É�ٲ��ٲ�-���Ծ��� et le CCG tout en investissant dans un four de 8 000 tpj qui portera l'utilisation de combustibles alternatifs à 50 %, un objectif ambitieux qui exige des contrôles stricts de la chimie des cendres pour éviter la dérive chromatique. Holcim et CEMEX se recentrent en cédant des usines marginales et en regroupant les produits blancs avec des services numériques, se concentrant sur des divisions Solutions & Produits à marges plus élevées. De nouveaux entrants tels qu'Asian Paints testent l'intégration verticale mais manquent de carrières captives, les exposant à des coûts d'expédition volatils et à des risques de contrôle qualité.

Les perturbateurs émergents poursuivent des liants à base de sulfoaluminate de calcium, mais l'absence de clauses de blancheur dans les normes ASTM et EN freine l'adoption. Les espaces blancs géographiques en Afrique subsaharienne restent inexploités en raison des obstacles à l'exploration et du risque politique, maintenant l'avantage des acteurs établis. À mesure que les exigences bas carbone se renforcent, l'avantage concurrentiel dépendra de l'équilibre entre les réductions de CO₂ et la stabilité L*, poussant l'industrie du ciment blanc vers des analyses de processus avancées et des stratégies d'extraction sélective.

Leaders de l'Industrie du Ciment Blanc

Cementir Holding N.V.

JK Cement Ltd.

CEMEX S.A.B. de C.V.

HOLCIM

Çimsa Çimento Sanayi ve Ticaret A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Octobre 2025 : Asian Paints Ltd. a annoncé que sa filiale, Asian White Inc. FZE, avait commencé la production commerciale dans sa nouvelle installation de fabrication de ciment blanc à Fujairah. L'usine a une capacité de production initiale de 265 000 tonnes par an et représentait l'entrée d'Asian Paints sur le marché du ciment blanc dans le cadre de sa stratégie de diversification et de croissance internationale.

- Avril 2025 : UltraTech Cement Ltd. a acquis l'activité de ciment blanc de Wonder Cement pour 235 crores de roupies indiennes. L'acquisition a renforcé la capacité de production de mastic et a utilisé l'usine de Wonder Cement stratégiquement située au Rajasthan.

Périmètre du Rapport sur le Marché Mondial du Ciment Blanc

Le ciment blanc est un ciment Portland de haute qualité, exempt de fer et de manganèse, spécialement conçu pour les applications décoratives et structurelles nécessitant une couleur blanche pure. Les utilisations courantes comprennent les mosaïques, les sols en terrazzo et le jointoiement des carrelages. Il offre une haute durabilité, une résistance à l'eau, une prise rapide et un mélange efficace avec les pigments.

Le marché du ciment blanc est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en type I, type II et autres types. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour le ciment blanc dans 21 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Type I |

| Type II |

| Autres Types |

| ��é�������Գپ���� |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| �ճ�ï�����Ի�� | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Type I | |

| Type II | ||

| Autres Types | ||

| Par Secteur d'Utilisation Finale | ��é�������Գپ���� | |

| Commercial | ||

| Industriel et Institutionnel | ||

| Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

��é�ھ��Ծ��پ��Dz� du marché

- SECTEUR D'UTILISATION FINALE - Le ciment blanc consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de ciment blanc incluant le type I et le type II, entre autres, est prise en compte.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| ������é��é�����ٱ�ܰ� | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| �����é�����ڲ� | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection pour Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de Cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| É��dz�� | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de Gainage par Fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Plage (Superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| �����é�����ڲ� Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Étanchéité Appliquées en Liquide | La membrane appliquée en liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers Micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents Démoulants | Les agents démoulants sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents démoulants, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| �ʴDZ���ܰ�é�ٳԱ� | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| �����é�����ڲ� Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, en particulier dans la construction d'infrastructure et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction ��é�������Գپ����le | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'Étanchéité en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| �����é�����ڲ� à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartreurs de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| �����é�����ڲ� à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement protecteur ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Étanchéité | Les membranes d'étanchéité sont des couches appliquées en liquide ou auto-adhérentes de matériaux imperméables qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement