Taille et part du marché du développement web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 87.75 Milliards de dollars |

| Taille du Marché (2031) | 134.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement web par ���ϲ�����

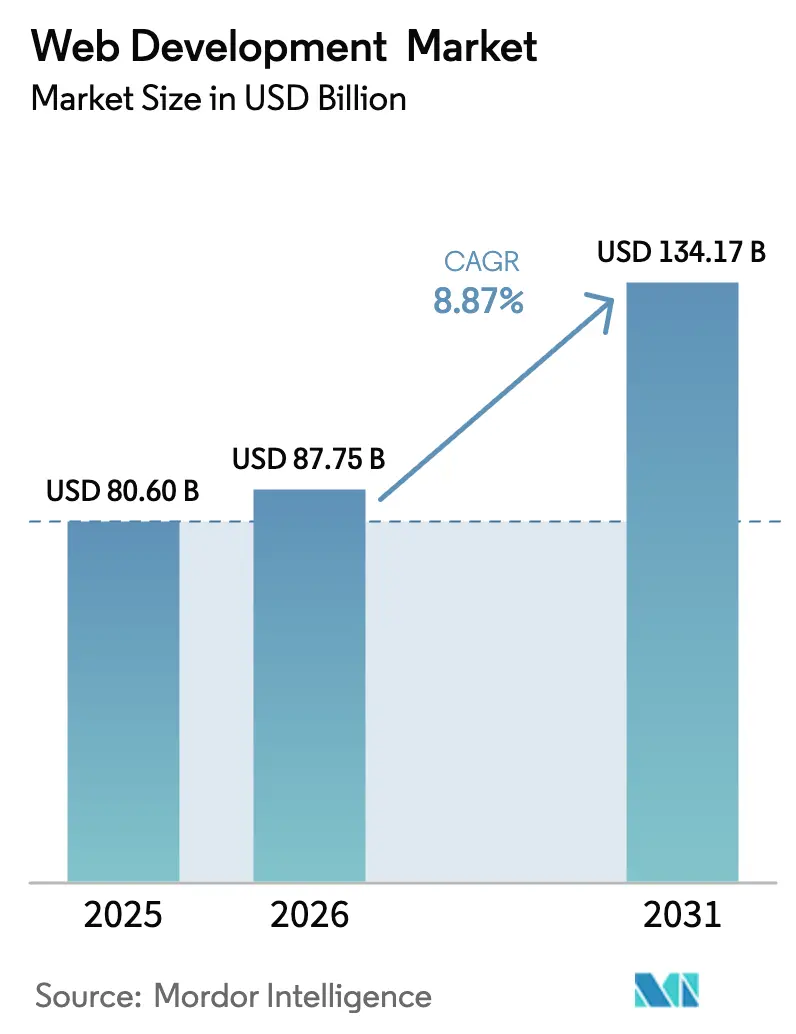

La taille du marché des services de développement web était évaluée à 80,6 milliards USD en 2025 et devrait croître de 87,75 milliards USD en 2026 pour atteindre 134,17 milliards USD d'ici 2031, à un TCAC de 8,87 % durant la période de prévision (2026-2031). Les mandats continus de transformation numérique, l'adoption croissante du cloud et la nécessité d'intégrer des fonctionnalités d'IA générative directement dans les portails orientés clients maintiennent les budgets résilients malgré des contrôles de coûts plus larges. Les grandes entreprises privilégient les architectures composables et headless pour raccourcir les cycles de publication, tandis que les petites entreprises utilisent des plateformes low-code pour combler les lacunes de compétences sans recruter de développeurs à temps plein. L'accélération du passage du bureau au mobile, soutenue par des règles d'accessibilité et de confidentialité plus strictes, oriente également les investissements vers des frameworks axés sur la performance qui offrent des expériences rapides et conformes aux normes. Enfin, les collaborations dans la chaîne de valeur entre les fournisseurs de cloud hyperscale et les intégrateurs de systèmes mondiaux amplifient la profondeur des services, offrant aux acheteurs un accès unique à des offres de stratégie, de construction et de gestion au sein du marché des services de développement web.[1]Tata Consultancy Services, "TCS mise gros sur Azure Open AI : prévoit de former 25 000 ingénieurs," tcs.com

Principaux enseignements du rapport

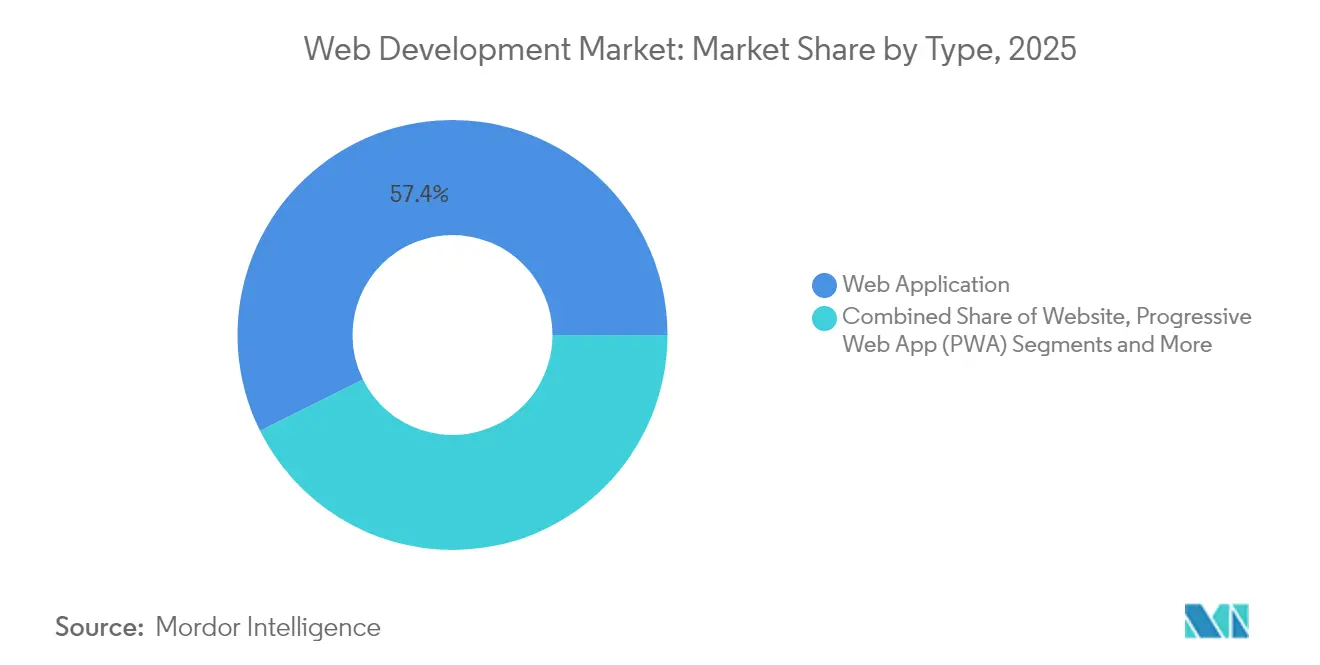

- Par type, les applications web ont dominé avec 57,35 % de la part du marché des services de développement web en 2025 ; les applications web progressives connaissent la croissance la plus rapide avec un TCAC de 13,45 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud détenaient 69,20 % de la taille du marché des services de développement web en 2025, tandis que les architectures sans serveur affichent le TCAC le plus élevé à 18,10 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises contrôlaient 62,40 % de la part en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 10,85 % grâce à l'adoption croissante du low-code.

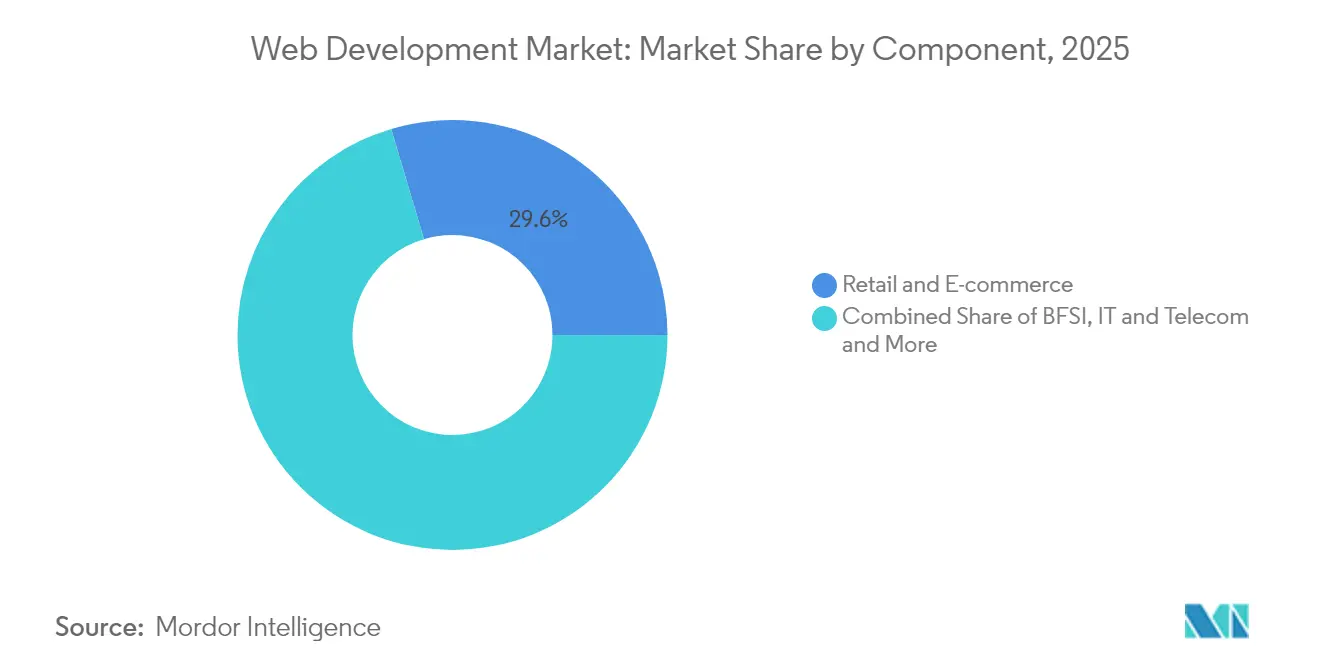

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 29,60 % du marché en 2025 ; la santé est le groupe de clients qui progresse le plus rapidement avec un TCAC de 14,05 % jusqu'en 2031.

- Par pile technologique, les interfaces front-end basées sur React détenaient 32,50 % de la part en 2025, tandis que les outils CMS headless progressent à un TCAC de 15,45 % alors que les entreprises recherchent des modèles de livraison composables.

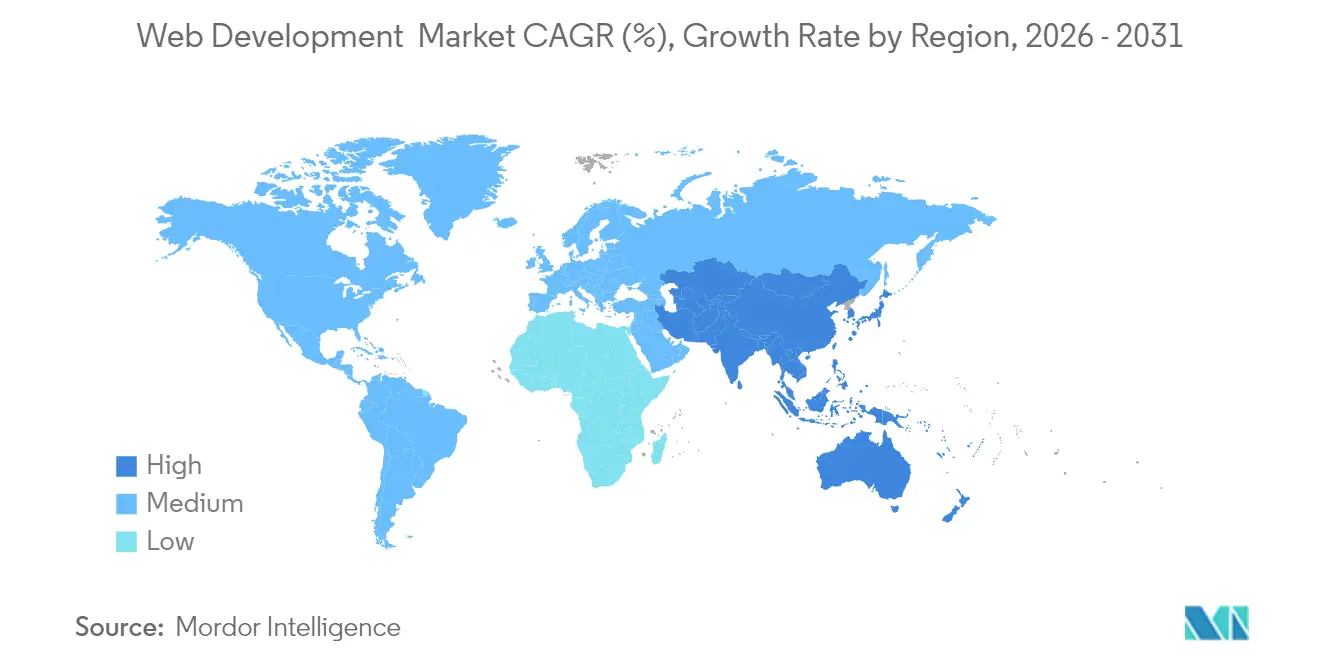

- Par géographie, l'Amérique du Nord a capté 39,40 % des revenus du marché en 2025, mais l'Asie-Pacifique enregistre l'expansion régionale la plus rapide avec un TCAC de 17,05 % grâce aux constructions de centres de données hyperscale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du développement web

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et de l'omnicanal | +2.1% | Mondial ; notamment Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Budgets de transformation numérique des entreprises | +1.8% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption du mobile-first et des applications web progressives | +1.5% | Mondial, plus rapide en Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Chatbots alimentés par l'IA et personnalisation | +1.4% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| CMS headless et architectures composables | +1.2% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Échéances de la réglementation sur l'accessibilité (WCAG 3.0) | +0.8% | Marchés réglementés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Essor du commerce électronique et de l'omnicanal

Les détaillants considèrent désormais la fiabilité des sites comme un levier de croissance plutôt qu'une préoccupation de maintenance, après que des pannes en période de pointe ont effacé des millions de pertes de revenus en une seule journée en 2024. Les grands marchands adoptent le commerce composable pour échanger des services individuels — recherche, panier, paiements — sans perturber le flux de paiement principal, réduisant les cycles de publication de semaines à jours. Des études de cas dans le commerce de détail montrent que des applications web progressives bien conçues peuvent multiplier par quatre les taux de conversion mobile, ce qui explique pourquoi les décideurs considèrent le développement web comme un moteur direct de revenus. Avec les données de commande, de fidélité et d'exécution circulant via une seule pile, l'extensibilité de la plateforme devient une mesure de conseil d'administration, augmentant encore la demande pour le marché des services de développement web.

Budgets de transformation numérique des entreprises

L'urgence des dirigeants concernant la parité de l'expérience client avec les concurrents nativement numériques maintient les budgets web intacts même lorsque les dépenses informatiques discrétionnaires se resserrent. Les intégrateurs de systèmes mondiaux remportent des contrats de services gérés pluriannuels qui intègrent l'IA, le tissu de données et les capacités de conception dans un seul contrat, garantissant des flux de revenus prévisibles. Le client Fortune 500 typique alloue désormais une part à deux chiffres de son budget technologique aux initiatives orientées web, recherchant une expertise en refactorisation cloud et en architecture axée sur la confidentialité. Ces priorités soutiennent un pouvoir de tarification premium au sein du marché des services de développement web.

Adoption du mobile-first et des applications web progressives

Le mobile représente environ 60 % du trafic total, tandis que l'abandon augmente lorsque les sites ne se chargent pas en trois secondes. Les entreprises accélèrent donc le déploiement des applications web progressives pour combiner une vitesse quasi native avec la portée du navigateur, réduisant les bases de code iOS et Android séparées. Les résultats incluent des réductions notables de la taille des fichiers qui économisent de la bande passante dans les marchés émergents et permettent la navigation hors ligne pour soutenir le commerce du dernier kilomètre. Ces gains de performance expliquent pourquoi les applications web progressives constituent la ligne de service à la croissance la plus rapide pour les fournisseurs au sein du marché des services de développement web.

Chatbots alimentés par l'IA et personnalisation

Les interfaces de chat à IA générative gèrent désormais les requêtes courantes et encouragent les conversions de vente incitative tout en alimentant les modèles d'analyse avec de nouvelles données conversationnelles. Un assureur santé Fortune 200 a récemment transféré 80 % du volume de premier contact vers un bot IA qui trie les réclamations en quelques secondes, améliorant les indicateurs de satisfaction client à deux chiffres. Ces résultats stimulent la demande de développeurs compétents en traitement du langage naturel, en orchestration de bases de données vectorielles et en contrôles de confidentialité — des groupes de talents qui commandent des tarifs de facturation premium sur l'ensemble du marché des services de développement web.[2]Accenture plc, "De la valeur sous tous les angles | Rapport annuel exercice 2024," accenture.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation entre navigateurs / appareils | -1.3% | Les projets de petite et moyenne taille à l'échelle mondiale en ressentent le plus les effets | Court terme (≤ 2 ans) |

| Pénurie mondiale de talents et hausse des coûts des développeurs | -2.2% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'élargissement des règles de confidentialité des données (RGPD, CPRA) alourdit le travail de conformité | -0.9% | Marchés réglementés en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les audits d'empreinte carbone poussent vers des constructions web plus écologiques | -0.6% | Europe et Amérique du Nord, commençant à se répandre en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fragmentation entre navigateurs et appareils

Le comportement incohérent des CSS et JavaScript selon les navigateurs prolonge les cycles d'assurance qualité et impose des polyfills qui alourdissent les charges utiles, augmentant les factures d'hébergement. Safari et Internet Explorer présentent des anomalies de mise en page qui nécessitent des feuilles de style conditionnelles, ce qui est contraignant pour les équipes dépourvues de bancs de test automatisés. La fragmentation s'intensifie sur mobile où des centaines de tailles d'écran et de variantes de jeux de puces compliquent l'optimisation des performances. Les PME ressentent la pression car elles ne peuvent pas absorber les heures supplémentaires, ce qui freine l'adoption des services de développement web.

Pénurie mondiale de talents et hausse des coûts des développeurs

Les salaires des développeurs full-stack en milieu de carrière ont augmenté de plus de 40 % au cours des deux dernières années, tandis que les spécialistes en IA obtiennent des primes encore plus élevées alors que les entreprises s'empressent d'intégrer des modèles génératifs. Les tendances salariales inflationnistes compriment les marges des projets et allongent les délais de livraison. Pour compenser la pénurie, les prestataires externalisés développent des centres nearshore et investissent massivement dans la formation interne, mais l'offre reste inférieure à la demande. Ce déséquilibre limite la vitesse à laquelle le marché des services de développement web peut se développer et persuade parfois les acheteurs de reporter les feuilles de route des fonctionnalités.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : l'essor des applications web progressives

Le segment regroupant les applications web classiques a conservé 57,35 % des revenus en 2025 grâce aux flux de travail d'entreprise bien établis qui reposent sur des piles robustes à rendu côté serveur. Cette domination s'est traduite par 46,2 milliards USD de la taille du marché des services de développement web pour l'année de référence. Les applications web progressives, cependant, ont progressé à un TCAC de 13,45 % et devraient combler rapidement l'écart. Les applications web progressives réduisent le coût total de possession en éliminant les développements natifs séparés tout en offrant des notifications push et une mise en cache hors ligne qui renforcent l'engagement. Les premiers adoptants dans le commerce de détail et le voyage constatent que les taux de rebond diminuent lorsque les clients peuvent reprendre leurs sessions sans réinstaller les applications. Parallèlement, les constructeurs de sites low-code continuent d'attirer les micro-entreprises à la recherche de pages de type brochure, mais ils satisfont rarement les besoins en matière de sécurité, de conformité ou de trafic multi-régions au niveau entreprise.

Les succès des applications web progressives résonnent dans les salles de conseil : les marques rapportent des augmentations de revenus à deux chiffres après avoir converti leurs sites en architectures activées par des service workers. Les fournisseurs de technologie regroupent désormais des accélérateurs d'applications web progressives clés en main avec des licences CMS headless, comprimant le déploiement de mois à semaines. En conséquence, les partenaires de services professionnels proposent des offres « application web progressive clés en main » qui promettent des budgets et des résultats prévisibles, alimentant le marché des services de développement web.

Par taille d'entreprise : dynamique à double vitesse

Les grandes entreprises ont représenté 62,40 % de la facturation 2025, soit 50,3 milliards USD de la part du marché des services de développement web, car elles externalisent des déploiements mondiaux couvrant des centaines de microsites et de portails localisés. Elles nécessitent également des évaluations de sécurité multicouches, une gouvernance du contenu et une résilience multi-cloud — des besoins mieux satisfaits par les intégrateurs de premier rang. Pourtant, les petites et moyennes entreprises progressent plus rapidement, avec un TCAC de 10,85 % grâce aux boîtes à outils SaaS et au cloud à la demande qui réduisent les dépenses initiales d'un tiers. Les PME privilégient les back-ends sans serveur pour éliminer la maintenance des serveurs et bénéficier d'une tarification liée à l'utilisation, libérant ainsi un capital rare pour les dépenses marketing.

La capacité d'expérimenter à moindre coût nivelle les règles du jeu : un détaillant de 20 employés peut lancer une capacité de commande par chat assistée par IA en quelques semaines en concédant sous licence des modèles pré-entraînés via une API. Les fournisseurs desservant ce segment assemblent des bibliothèques de modèles standardisés et des offres d'hébergement géré qui offrent une disponibilité de niveau entreprise sans les frais généraux d'une grande entreprise. Ces dynamiques assurent une croissance équilibrée entre les tailles de clients au sein du marché des services de développement web.

Par secteur d'utilisation final : le bond numérique de la santé

Les utilisateurs du commerce de détail et de l'e-commerce ont conservé 29,60 % de la part des revenus en 2025 grâce à leur adoption précoce des vitrines omnicanales. En revanche, la santé enregistre la progression la plus forte avec un TCAC de 14,05 % jusqu'en 2031, alors que la télémédecine et les portails d'engagement des patients passent du pilote au standard de soins. Les téléconsultations ont augmenté après l'élargissement des codes de remboursement en 2024, incitant les hôpitaux à contracter des fournisseurs spécialisés pour la vidéo conforme à la loi HIPAA, la planification et l'intégration des dossiers. Les entreprises du secteur bancaire, des services financiers et des assurances augmentent également leurs dépenses pour répondre aux besoins croissants d'intégration numérique et de lutte contre la fraude.

Les cadres réglementaires amplifient la complexité : les développeurs en santé doivent valider le code selon des règles strictes de protection des données, ce qui génère des contrats de maintenance pluriannuels. Ces facteurs se traduisent par des tarifs premium et élargissent le marché total adressable pour le marché des services de développement web.

Par pile technologique : React et headless s'imposent

Les frameworks React représentaient 32,50 % des implémentations en 2025, grâce à un écosystème mature, une communauté de talents dynamique et une intégration transparente avec les API GraphQL. Les gains de performance ultérieurs des composants serveur React rendent la bibliothèque encore plus attrayante pour les sites riches en contenu. Pendant ce temps, l'adoption du CMS headless croît de 15,45 % par an alors que les équipes de contenu exigent une syndication omnicanale sans être liées à une seule technologie front-end. Les back-ends en microservices ancrés sur Node.js ou Go sous-tendent bon nombre de ces constructions, tandis que le rendu en périphérie via les points CDN réduit la latence pour les visiteurs mondiaux.

Les fournisseurs investissent donc dans des bibliothèques de composants React et des accélérateurs GraphQL pour répondre à la demande croissante. Les programmes de certification liés aux fournisseurs de CMS headless aident les partenaires à garantir la qualité de livraison, renforçant la proposition de valeur du marché des services de développement web.

Par modèle de déploiement : l'essor du sans serveur

Le cloud reste la base par défaut avec 69,20 % de part, représentant le plus grand pool de dépenses pour le secteur des services de développement web. Pourtant, les charges de travail sans serveur progressent à un TCAC de 18,10 % car la facturation basée sur les événements aligne étroitement les dépenses sur les pics de trafic, réduisant les coûts d'inactivité. Les entreprises qui ont migré les microservices de traitement d'images vers des modèles de fonction en tant que service rapportent des factures mensuelles inférieures de 35 % et des publications plus rapides car les équipes DevOps n'ont plus à corriger les machines virtuelles. Les topologies hybrides mélangent des API sans serveur avec des moteurs d'analyse conteneurisés nécessitant une accélération GPU, illustrant le pluralisme architectural.

Les fournisseurs se différencient en proposant des plans de référence et des services d'observabilité 24 h/24 et 7 j/7 qui maîtrisent la complexité du sans serveur. La maîtrise de la mitigation du démarrage à froid, des limites de concurrence et des outils de traçage distribué devient un nouveau critère de sélection alors que les acheteurs recherchent l'efficacité au sein du marché des services de développement web.

Analyse géographique

L'Amérique du Nord a préservé 39,40 % de la facturation mondiale en 2025, les entreprises bien établies ayant poursuivi des programmes de modernisation agressifs soutenus par de généreux crédits cloud des hyperscalers. Les clients apprécient la clarté réglementaire locale et les vastes viviers de talents, permettant une expérimentation rapide avec les offres d'IA en tant que service. Les É�ٲ��ٲ�-���Ծ��� seuls ont vu plusieurs contrats à neuf chiffres où des clients ont externalisé la remise sur plateforme de portails hérités à un seul partenaire de services qui gère les coûts cloud, la sécurité et le DevSecOps à grande échelle. Les politiques favorables à l'immigration du Canada complètent cette dynamique en canalisant des développeurs hautement qualifiés vers des centres de livraison locaux, renforçant l'offre pour le marché des services de développement web.

L'Asie-Pacifique représente la progression régionale la plus rapide avec un TCAC de 17,05 %. L'Inde ancre la croissance suite à des engagements de centres de données de plusieurs milliards de dollars qui doublent la capacité en racks et réduisent la latence pour le trafic domestique. L'essor des API d'infrastructure publique numérique construites en Inde facilite l'intégration des paiements, de l'identité et du stockage de documents, abaissant les barrières à l'entrée pour les startups qui contractent ensuite des agences externes pour construire des interfaces conformes. En Chine, les plans officiels visant à augmenter la part de l'économie numérique dans le PIB débloquent des incitations publiques pour les plateformes de commerce axées sur l'IA, orientant les dépenses vers des fournisseurs versés dans le low-code, le headless et les architectures à rendu en périphérie. La politique nationale Société 5.0 du Japon, soutenue par des programmes de subventions pour les bancs d'essai IA, injecte une nouvelle demande pour des portails d'entreprise conformes aux normes d'accessibilité, diversifiant les revenus adressables. L'Europe affiche une croissance stable à un chiffre moyen grâce aux raffinements du RGPD et aux nouvelles directives d'accessibilité qui imposent des parcours utilisateurs inclusifs. Les entreprises accordent une prime aux entrepôts de données hébergés en région et aux pistes d'audit, créant des opportunités pour les fournisseurs qui associent l'hébergement en cloud souverain à la remédiation clés en main WCAG 3.0. Ailleurs, l'Amérique latine bénéficie de la dynamique du commerce électronique brésilien, tandis que certains États du Conseil de coopération du Golfe financent des déploiements de « villes intelligentes » qui intègrent les services aux citoyens via des tableaux de bord web. Ensemble, ces poches soutiennent un marché des services de développement web diversifié à l'échelle mondiale.

Paysage concurrentiel

Le terrain de jeu mêle des conglomérats de services informatiques de premier rang, des spécialistes numériques de taille moyenne et des agences boutique. Tata Consultancy Services a déclaré 29,1 milliards USD de revenus annuels et a recyclé 25 000 ingénieurs sur les outils Azure OpenAI, illustrant l'échelle à laquelle les acteurs établis mobilisent les talents. Accenture a enregistré 64,9 milliards USD de ventes pour l'exercice 2024 avec 81,2 milliards USD de réservations et prévoit de doubler ses effectifs en données et IA à 80 000 d'ici 2026, soulignant l'appétit pour les projets cognitifs. IBM prévoit une croissance tirée par l'IA supérieure aux moyennes du marché et a doublé ses revenus d'IA générative au quatrième trimestre 2024, confirmant l'élan des grands fournisseurs.[3]"IBM prévoit une croissance annuelle des revenus supérieure aux estimations grâce à la ruée vers l'adoption de l'IA."

Les entreprises de taille moyenne telles que EPAM Systems et Thoughtworks se taillent des niches en proposant des ateliers de design thinking et des accélérateurs cloud natifs avec des cycles de décision plus rapides que les méga-fournisseurs. Les boutiques ciblent le CMS headless, le sans serveur ou les certifications sectorielles spécifiques ; par exemple, les spécialistes de la technologie de santé détiennent des badges HITRUST et SOC 2 qui séduisent les acheteurs hospitaliers. Les alliances avec les fournisseurs d'infrastructure deviennent essentielles : les partenaires qui accumulent des certifications cloud AWS, Microsoft ou Google obtiennent des fonds de co-marketing qui compensent les coûts de génération de leads, intensifiant la concurrence.

Les fusions-acquisitions persistent alors que les grandes entreprises achètent des capacités et des portefeuilles clients : l'acquisition récente par Accenture de Yumemi, basée à Tokyo, ajoute 400 experts en conception de produits, tandis que l'offre de Snowflake pour Crunchy Data étend sa portée aux services de données IA orientés Postgres.[4]CNBC LLC, "Snowflake rachète Crunchy Data," cnbc.com Dans l'hébergement, l'acquisition de A2 Hosting par World Host Group souligne la consolidation verticale. Ces mouvements indiquent une tendance à la concentration modérée mais laissent une marge suffisante pour les innovateurs, maintenant une saine rivalité au sein du marché des services de développement web.

Leaders du secteur du développement web

Unified Infotech

SDLC Corporation

instinctools GmbH

Softnix Infotech

Openxcell

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Meta a investi 14,3 milliards USD pour une participation de 49 % dans Scale AI et a recruté son PDG pour piloter la recherche sur la super-intelligence, stimulant la demande de pipelines d'étiquetage de données haute fidélité.

- Juin 2025 : Snowflake a accepté d'acquérir Crunchy Data pour 250 millions USD, renforçant le support PostgreSQL de niveau entreprise et les capacités transactionnelles prêtes pour l'IA.

- Mai 2025 : OpenAI a finalisé l'acquisition de Windsurf pour 3 milliards USD afin de développer le codage assisté par IA, créant de nouveaux points d'intégration pour les pipelines de développement web.

- Mai 2025 : Accenture a acquis Yumemi, basée à Tokyo, pour améliorer la livraison rapide de conception de produits avec 400 spécialistes rejoignant Accenture Song.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du développement web comme la conception, la construction et la maintenance à titre onéreux de sites web et d'applications web livrés via navigateur, y compris les applications web progressives et les constructeurs de sites low-code/no-code, sur des déploiements cloud, sur site et hybrides. Les flux de revenus capturés sont les honoraires de projet, les contrats récurrents d'hébergement et de maintenance, et les licences d'abonnement attachées aux frameworks propriétaires.

Exclusion du périmètre : la création d'applications mobiles uniquement et les services d'hébergement en colocation autonomes sont hors périmètre.

Aperçu de la segmentation

- Par type

- Site web

- Application web

- Application web progressive (AWP)

- Constructeur de sites low-code / no-code

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI

- Santé et sciences de la vie

- Informatique et télécommunications

- Médias et divertissement

- Gouvernement et secteur public

- É��ܳ����پ��Dz�

- Voyage et hôtellerie

- Par pile technologique

- Framework front-end (React, Angular, Vue)

- Framework back-end (Node, Django, .NET)

- CMS headless / composable

- API-first et sans serveur

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- ���������

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et vidéo avec des fondateurs d'agences, des responsables d'ingénierie internes, des revendeurs de plateformes cloud et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les valeurs moyennes des projets, les évolutions de la composition de la main-d'œuvre vers les outils low-code et les déclencheurs de croissance spécifiques aux régions que les sources documentaires ne font qu'effleurer.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le bassin de demande à travers des ensembles de données ouverts tels que les comptages d'utilisateurs Internet de l'UIT, les parts d'utilisation des technologies W3Techs, les codes d'exportation de logiciels UN Comtrade et les statistiques d'emploi des développeurs du Bureau of Labor Statistics des É�ٲ��ٲ�-���Ծ���, qui ensemble montrent la base adressable et l'intensité des dépenses. Les dépôts d'entreprises et les présentations aux investisseurs enrichissent les indicateurs de tarification et de durée des contrats, tandis que les flux d'actualités de Dow Jones Factiva et les instantanés d'entreprises dans D&B Hoovers sont exploités pour repérer les grands contrats de construction web pluriannuels. Les paysages de brevets de Questel mettent en évidence les tendances émergentes en matière de CMS headless et de sans serveur.

Un large éventail d'autres documents secondaires, notamment des notes d'associations professionnelles, des revues académiques et des communiqués de presse réputés, ont également été consultés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses informatiques mondiales des entreprises en matière de présence numérique, reconstituées à partir des comptes nationaux et des données d'enregistrement de domaines, qui sont ensuite réparties par secteur d'utilisation final à l'aide d'analyses du trafic web et des parts de valeur brute de marchandises du commerce électronique. Les agrégations de fournisseurs du prix de vente moyen échantillonné multiplié par les volumes de projets fournissent un point de contrôle ascendant avant la réconciliation finale. Les variables clés suivies comprennent les ajouts de domaines actifs, les taux d'adoption des CMS, les indices de salaires des développeurs, les dépenses d'infrastructure cloud et la part du mobile dans le trafic web. La régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030 ; les lacunes dans les données granulaires des fournisseurs sont comblées par des proxies de prix de vente moyen pondérés par région validés lors de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent par un examen analytique à trois niveaux, des tests de variance par rapport à des indicateurs indépendants et des rappels d'anomalies avec des experts externes. Le modèle est actualisé tous les douze mois, avec des révisions intermédiaires déclenchées par des tours de financement majeurs, des changements réglementaires ou des points d'inflexion technologiques.

Pourquoi la base de référence du développement web de Mordor mérite confiance

Les estimations publiées diffèrent souvent ; les choix de périmètre, les hypothèses de tarification et le calendrier d'actualisation expliquent généralement l'écart.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des contrats de maintenance récurrents, si les frais de plateforme low-code sont inclus, les limites géographiques et les pratiques de conversion de devises. L'étude de Mordor rapporte une valeur d'année de base équilibrée, utilise une validation à double voie et est mise à jour annuellement, tandis que de nombreux pairs s'appuient sur des enquêtes statiques auprès des fournisseurs ou extrapolent à partir de données historiques d'hébergement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 80,60 milliards USD (2025) | ||

| 55,12 milliards USD (2024) | Consultance mondiale A | Exclut la maintenance post-lancement ; une année de base plus ancienne gonfle la perception de la croissance |

| 76,27 milliards USD (2025) | Association sectorielle B | Traite les revenus des indépendants d'un seul pays comme mondiaux, validation primaire limitée |

| 19,8 milliards USD (2024, É�ٲ��ٲ�-���Ծ��� uniquement) | Consultance régionale C | Périmètre géographique limité présenté comme marché total, sans extrapolation mondiale |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la base de référence de l'année en cours et la validation par méthodes mixtes fournissent un point de référence fiable et transparent pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de développement web et à quelle vitesse croît-il ?

Le marché est évalué à 87,75 milliards USD en 2026 et devrait atteindre 134,17 milliards USD d'ici 2031, reflétant un TCAC de 8,87 %.

Quel type de solution se développe le plus rapidement ?

Les applications web progressives mènent la croissance avec un TCAC de 13,45 % car elles offrent des performances quasi natives sans le coût de développements iOS et Android séparés.

Quelle région affiche le taux de croissance futur le plus élevé ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 17,05 % alors que les fournisseurs de cloud hyperscale développent leur capacité de centres de données en Inde, en Chine et au Japon.

Quel modèle de déploiement gagne le plus en popularité ?

Les architectures sans serveur en priorité progressent à un TCAC de 18,10 %, réduisant les coûts d'infrastructure d'environ 38 % pour les petites et moyennes entreprises.

Pourquoi la santé est-elle un secteur d'utilisation final prioritaire ?

Les services de santé affichent un TCAC de 14,05 % en raison de la télémédecine, des dossiers de santé électroniques et des diagnostics par IA qui exigent des portails web sécurisés et conformes.

Comment la pénurie de talents en développement influence-t-elle les budgets de projet ?

Les salaires des développeurs de niveau intermédiaire et senior ont augmenté de plus de 40 % depuis 2023, et les primes liées aux compétences en IA ajoutent une pression, augmentant les coûts globaux de développement web de 10 à 15 % chaque année.

Dernière mise à jour de la page le: