Taille et part de marché de la gestion de contenu web (WCM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.57 Milliards de dollars |

| Taille du Marché (2031) | 32.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

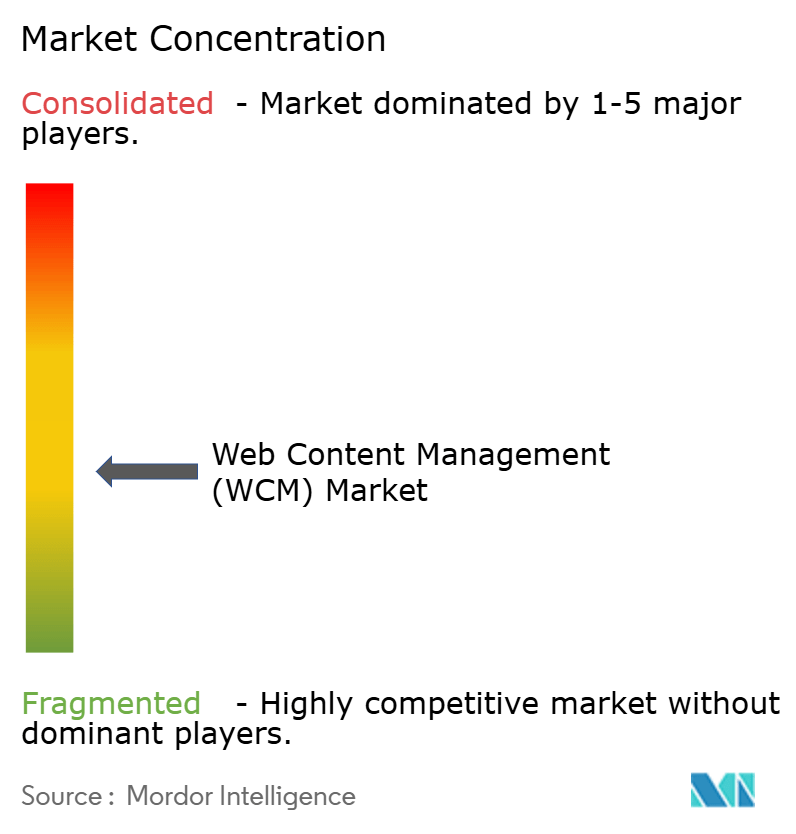

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de contenu web (WCM) par ���ϲ�����

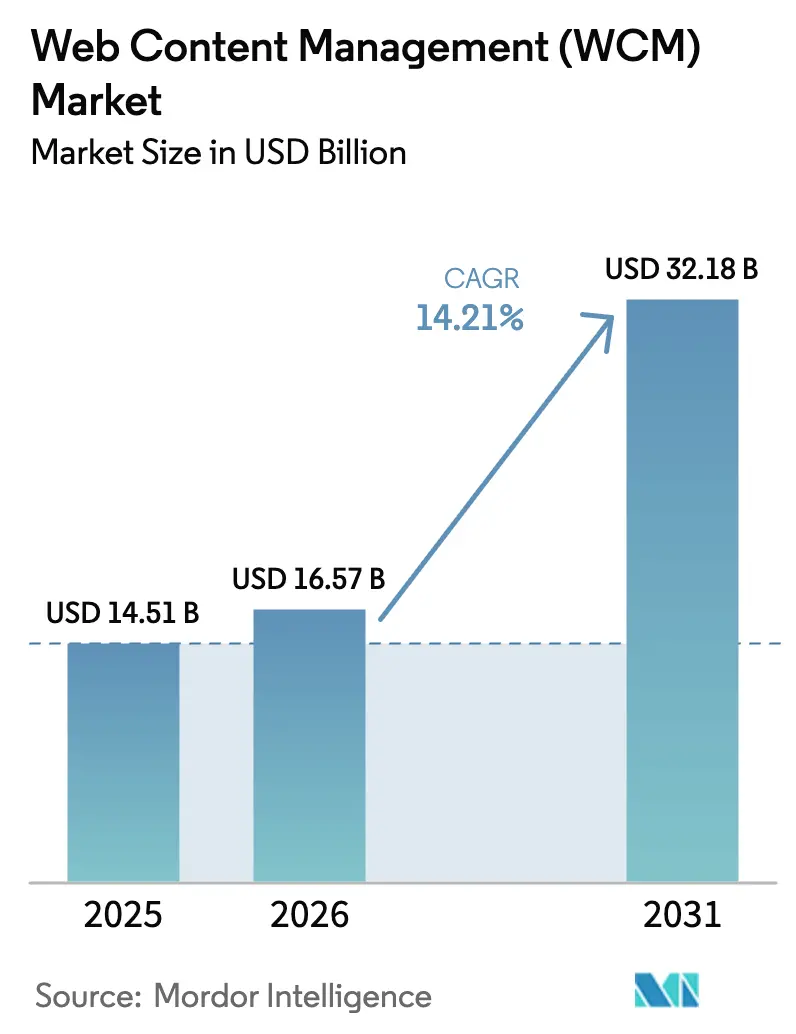

La taille du marché de la gestion de contenu web a été évaluée à 14,51 milliards USD en 2025 et devrait croître de 16,57 milliards USD en 2026 pour atteindre 32,18 milliards USD d'ici 2031, à un TCAC de 14,21 % au cours de la période de prévision (2026-2031). Cette dynamique découle de la course des entreprises à diffuser un contenu omnicanal cohérent, à intégrer l'intelligence artificielle (IA) dans les flux de travail quotidiens et à respecter des exigences strictes en matière de confidentialité des données. Un virage décisif vers les architectures cloud natives, les systèmes de gestion de contenu headless et hybrides, ainsi que les refontes axées sur l'accessibilité est visible dans tous les secteurs. Les fournisseurs intensifient leurs capacités d'IA qui automatisent le balisage, la traduction et l'orchestration des expériences, tandis que les clients exigent des API ouvertes s'intégrant parfaitement dans les piles d'expérience numérique (DX) modernes. Du côté de la demande, le commerce de détail, la santé et les services réglementés investissent massivement pour personnaliser les parcours, améliorer les scores Core Web Vitals et réduire l'exposition aux risques de conformité, alimentant une expansion soutenue à deux chiffres du marché de la gestion de contenu web.

Principaux enseignements du rapport

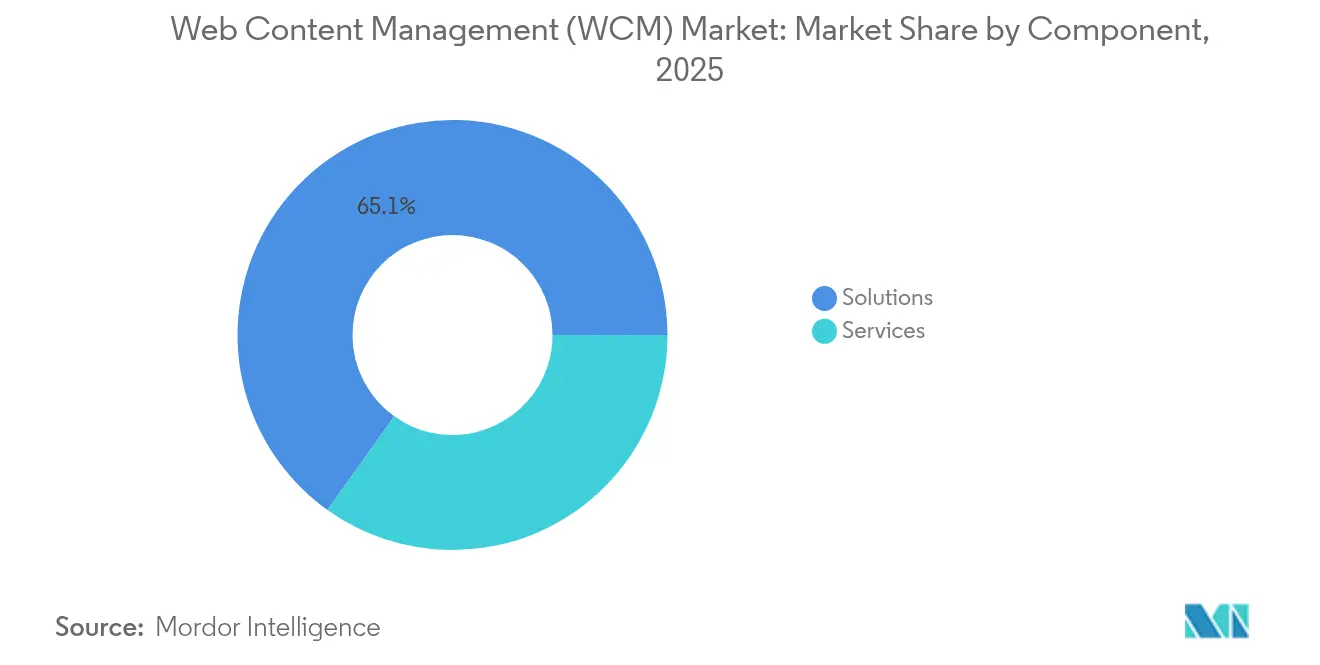

- Par composant, les solutions ont dominé avec une part de revenus de 65,12 % en 2025 ; les services devraient se développer à un TCAC de 19,62 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 55,47 % de la part de marché de la gestion de contenu web en 2025 et progresse à un TCAC de 22,35 % jusqu'en 2031.

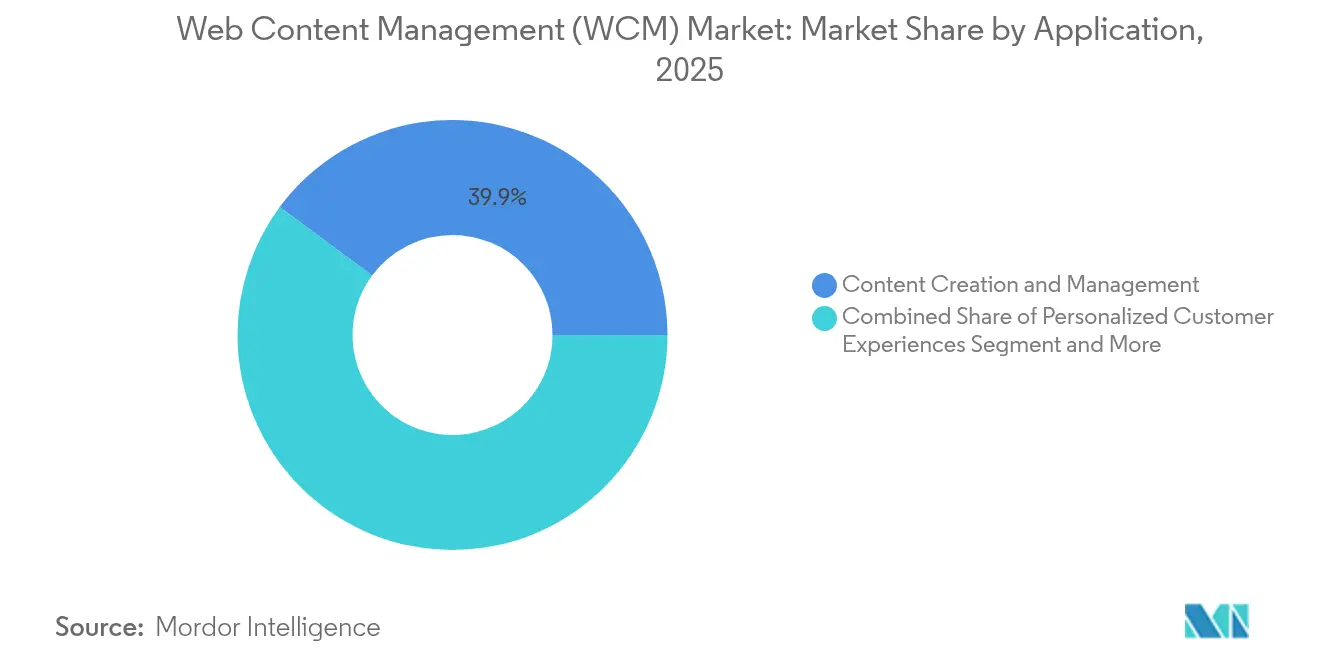

- Par application, la création et la gestion de contenu détenaient 39,86 % de la taille du marché de la gestion de contenu web en 2025, tandis que les expériences client personnalisées affichent le TCAC le plus élevé à 24,98 % jusqu'en 2031.

- Par secteur d'activité, le commerce de détail et le commerce électronique représentaient 26,74 % de la taille du marché de la gestion de contenu web en 2025 et la santé progresse à un TCAC de 23,85 % jusqu'en 2031.

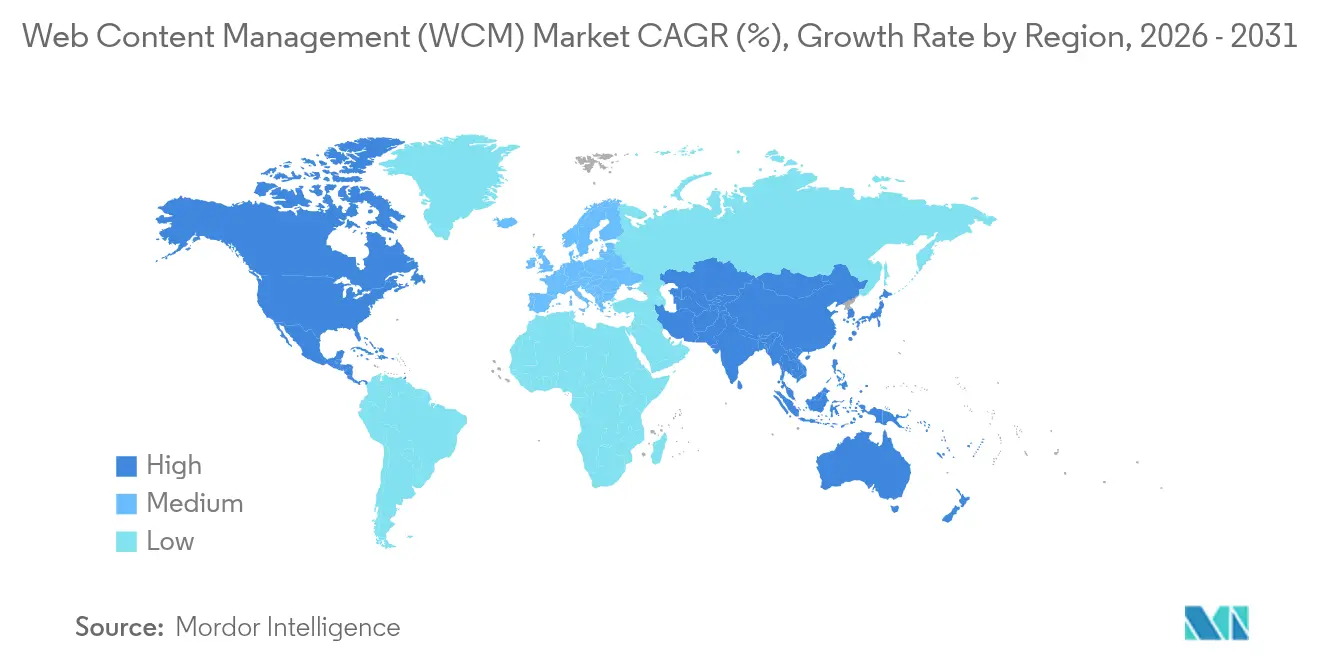

- Par géographie, l'Amérique du Nord représentait 39,65 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de contenu web (WCM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des solutions WCM basées sur le cloud | +4.2% | Mondial ; Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Demande croissante d' expériences numériques personnalisées | +3.8% | Mondial ; régions à forte concentration de commerce de détail | Long terme (≥4 ans) |

| Les architectures CMS headless et hybrides gagnent du terrain | +2.9% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation du contenu pilotée par l'IA générative | +2.1% | Amérique du Nord et UE, premiers adoptants | Court terme (≤2 ans) |

| Refontes axées sur l'accessibilité pour répondre aux normes WCAG 2.2 | +1.8% | Pression réglementaire UE et Amérique du Nord | Court terme (≤2 ans) |

| Intégration du commerce omnicanal | +1.5% | Mondial ; marchés à forte concentration de commerce de détail | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des solutions WCM basées sur le cloud

Les deux tiers des entreprises mondiales considèrent désormais le cloud comme la solution par défaut pour les nouveaux investissements dans les plateformes de contenu, invoquant un déploiement plus rapide, une évolutivité élastique et une réduction des coûts de maintenance. Les organisations font état d'une meilleure collaboration entre équipes et de déploiements de fonctionnalités plus rapides par rapport aux infrastructures sur site héritées. Le déploiement cloud débloque également des services d'IA intégrés — tels que le balisage automatique et les informations prédictives — sans cycles coûteux de renouvellement du matériel. Les fournisseurs proposent une sécurité zéro confiance, des options de résidence régionale des données, ainsi que des certifications FedRAMP ou ISO 27001 qui rassurent les équipes de gestion des risques informatiques. L'agilité qui en résulte permet aux équipes marketing d'expérimenter des microsites, des applications web progressives et des campagnes saisonnières en quelques jours plutôt qu'en quelques mois, faisant du cloud le socle de la future expansion du marché de la gestion de contenu web.

Demande croissante d'expériences numériques personnalisées

Huit consommateurs sur dix préfèrent les marques qui anticipent leurs besoins, et la frustration augmente lorsque les interactions semblent génériques[3]Credera Insights Team, "L'impératif de la personnalisation," credera.com. Les entreprises intègrent des données comportementales en temps réel dans la logique de diffusion de contenu, permettant aux composants du site, aux messages intégrés aux applications et aux séquences d'e-mails de s'adapter dynamiquement. Les architectures headless acheminent le contenu via des API vers n'importe quel appareil — smartphones, bornes interactives ou écrans automobiles — tandis que les moteurs de recommandation basés sur l'IA affinent les offres, les mises en page et les textes. Le succès repose sur une intégration étroite entre les systèmes de gestion de contenu, les plateformes de données clients et les hubs d'analyse qui quantifient l'amélioration de l'engagement, de la fidélisation et de la valeur du panier. À mesure que les attentes des utilisateurs augmentent, les expériences personnalisées deviennent un prérequis plutôt qu'un facteur de différenciation, propulsant le marché de la gestion de contenu web.

Les architectures CMS headless et hybrides gagnent du terrain

Avec 57 % des entreprises envisageant l'adoption du commerce headless, l'approche API-first passe du statut d'adoptant précoce à celui de courant dominant. Le découplage du référentiel back-end du rendu front-end libère les développeurs pour choisir des frameworks tels que React, Vue ou Flutter tout en préservant la facilité éditoriale grâce à des éditeurs de contenu visuels. Les variantes hybrides ajoutent des aperçus, des modèles et des contrôles de flux de travail en plus de la flexibilité headless, atténuant la résistance des équipes marketing. Les avantages comprennent des bases de code plus propres, des performances plus rapides via la génération de sites statiques et la diffusion par CDN, ainsi qu'une pérennité à mesure que de nouveaux points de contact — des enceintes connectées aux écrans de réalité augmentée — émergent. Ce changement stimule la demande de services d'intégration, de modèles de gouvernance et d'accélérateurs packagés, soutenant une croissance saine du marché de la gestion de contenu web.

Automatisation du contenu pilotée par l'IA générative

Le déploiement de l'intelligence contractuelle d'Adobe dans Acrobat AI Assistant illustre comment l'IA générative dépasse la génération de texte pour s'étendre à l'analyse de documents structurés, à la synthèse et à la révision des risques. Les équipes marketing produisent désormais à grande échelle des descriptions de produits localisées, des extraits SEO et des textes alternatifs tout en respectant le ton de la marque. Les premiers adoptants font état de gains de productivité à deux chiffres et de cycles de campagne plus rapides, mais la gouvernance reste essentielle. Les programmes réussis intègrent une révision humaine en boucle, des vérifications des biais et une validation juridique avant publication. Les fournisseurs d'outils se différencient par des outils d'ingénierie de prompts, la mesure de l'utilisation et des garanties de protection des données d'entreprise, renforçant la valeur stratégique de l'IA au sein du marché de la gestion de contenu web.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d' intégration avec les piles DX héritées | -2.3% | Mondial ; entreprises établies | Long terme (≥4 ans) |

| Escalade des coûts de conformité en matière de confidentialité des données et de sécurité | -1.9% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Inflation des licences fournisseurs dans un contexte de consolidation des plateformes | -1.4% | Mondial ; segments entreprises | Court terme (≤2 ans) |

| Pénalités de performance Core Web Vitals pour les CMS lourds | -1.1% | Mondial ; entreprises dépendantes des moteurs de recherche | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Complexité d'intégration avec les piles DX héritées

De nombreuses entreprises du Fortune 500 utilisent encore des plateformes de commerce, de CRM et de gestion de contenu d'entreprise étroitement couplées, construites il y a une décennie. La connexion de services de contenu modernes et composables à ces systèmes expose des dépendances fragiles, des API non documentées et des obstacles à la migration des données. Les délais des projets s'allongent à mesure que les équipes refactorisent les flux de travail, remappent les métadonnées et retirent le code personnalisé sans perturber les opérations quotidiennes. Des dépassements de budget en résultent, et les pénuries de talents dans les langages hérités ralentissent davantage les progrès. Le défi est particulièrement aigu dans les secteurs réglementés où chaque modification déclenche des audits et des cycles de validation, tempérant le potentiel de croissance du marché de la gestion de contenu web.

Escalade des coûts de conformité en matière de confidentialité des données et de sécurité

Les amendements proposés à la règle de sécurité HIPAA soulignent le coût croissant de la protection des informations personnellement identifiables et des informations de santé[2]Bureau du registre fédéral des É�ٲ��ٲ�-���Ծ���, "Modifications proposées à la règle de sécurité HIPAA," federalregister.gov. Les plateformes de contenu doivent fournir des contrôles d'accès plus granulaires, une gestion des clés de chiffrement et des pistes d'audit immuables, entraînant des dépenses tant en logiciels qu'en services. Les tâches continues — tests de pénétration, préparation aux notifications de violation, recertification du personnel — ajoutent une charge opérationnelle. Dans les déploiements multi-juridictions, les entreprises jonglent simultanément avec le RGPD, le CCPA et les mandats sectoriels spécifiques, compliquant les choix d'architecture et la sélection des fournisseurs. Le fardeau pèse le plus lourdement sur les organisations de taille moyenne, modérant la croissance globale du marché de la gestion de contenu web.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la demande de mise en œuvre

Le niveau Solutions du marché est resté dominant en 2025 avec une part de revenus de 65,12 % alors que les entreprises renouvelaient leurs licences principales et s'étendaient aux suites d'expérience numérique. Cependant, les dépenses en services augmentent plus rapidement, enregistrant un TCAC de 19,62 % alors que les entreprises s'appuient sur des partenaires pour orchestrer des migrations complexes, des connectivités et des feuilles de route d'optimisation. Les services regroupent souvent des ateliers de découverte, des constructions CMS agiles et des guides de gouvernance, convertissant la valeur des licences en résultats commerciaux mesurables.

Les intégrateurs spécialisés proposent également des services gérés qui assurent des mises à niveau continues, des correctifs de sécurité et l'optimisation des Core Web Vitals. À mesure que les organisations pivotent vers des piles composables, elles ont besoin d'architectures de référence, d'accélérateurs et de programmes de gestion du changement. Cette demande de conseils d'experts maintient l'opportunité des services à un niveau élevé, ajoutant de la profondeur au marché de la gestion de contenu web.

Par mode de déploiement : la domination du cloud s'accélère

Le déploiement cloud a capturé 55,47 % de la part de marché de la gestion de contenu web en 2025 et se développe à un TCAC soutenu de 22,35 %, soulignant une migration structurelle loin des modèles centrés sur les appliances. Les plateformes cloud natives intègrent la mise à l'échelle automatique, des nœuds CDN mondiaux et des micro-services d'IA intégrés, offrant aux clients performance et innovation sans charges d'investissement.

Les options hybrides — rendu local associé à la création SaaS — atténuent les craintes liées à la souveraineté des données et facilitent les transitions progressives. Les entreprises notent des cycles pilotes plus courts, une cadence de publication plus élevée et des configurations de reprise après sinistre plus faciles. Les fournisseurs répondent avec des niveaux basés sur la consommation et des accords de niveau de service alignés sur les KPI numériques des clients, renforçant l'attraction gravitationnelle du cloud sur l'ensemble du marché de la gestion de contenu web.

Par application : la personnalisation stimule l'innovation

La création et la gestion de contenu sont restées essentielles, représentant 39,86 % des revenus de 2025, mais le segment des expériences client personnalisées est le véritable accélérateur avec un TCAC de 24,98 %. L'orchestration omnicanale canalise des profils unifiés vers des moteurs de décision qui proposent des offres contextuelles, améliorant les taux de clics, la valeur moyenne des commandes et les indicateurs de fidélité.

Les outils de test basés sur l'IA ajustent dynamiquement les textes, les mises en page et les ressources, renvoyant des informations dans la logique de segmentation. À mesure que le ciblage sans cookies s'intensifie, les données de première partie intégrées dans les stratégies de contenu offrent aux marketeurs un avantage sans enfreindre les normes de confidentialité. Ces développements élèvent la personnalisation du statut d'aspiration à celui d'exigence fondamentale, cimentant son rôle dans la propulsion du marché de la gestion de contenu web.

Par secteur d'activité : la transformation de la santé s'accélère

Le commerce de détail et le commerce électronique ont dominé en 2025 avec 26,74 % de la taille du marché de la gestion de contenu web grâce aux actualisations continues des vitrines et à la forte vélocité des références produits. La santé devrait être le secteur le plus remarquable, progressant à un TCAC de 23,85 % dans un contexte d'expansion des soins virtuels, de déploiement de portails patients et de hubs de contenu éducatif multilingues. Les modèles prêts pour la conformité, la gestion granulaire du consentement et les flux de révision du contenu clinique rendent les plateformes dédiées attractives pour les prestataires.

Les banques, les assureurs et les gouvernements emboîtent le pas, modernisant leurs portails pour répondre aux exigences d'accessibilité et de confidentialité. Les acteurs des médias et des télécommunications, quant à eux, investissent dans des modules centrés sur la vidéo et les droits des abonnés pour protéger leurs flux de revenus. La dynamique transversale maintient le marché de la gestion de contenu web diversifié et résilient.

Analyse géographique

L'Amérique du Nord a représenté 39,65 % des revenus de 2025, reflétant l'adoption précoce du SaaS, des budgets technologiques marketing importants et une culture d'expérimentation rapide. Les entreprises américaines sont pionnières dans la création assistée par l'IA et les frameworks headless, établissant des références ensuite imitées ailleurs. Les organisations canadiennes mettent l'accent sur la diffusion bilingue et la conformité à la Loi sur la protection des renseignements personnels et les documents électroniques, tandis que les détaillants mexicains investissent dans des flux de paiement localisés à mesure que le commerce transfrontalier progresse.

L'Asie-Pacifique est le moteur de croissance, enregistrant un TCAC de 21,95 % jusqu'en 2031. Les géants des plateformes chinoises poussent les écosystèmes de mini-programmes qui reposent sur des services de contenu évolutifs et multilingues. Les petites et moyennes entreprises indiennes passent directement aux configurations CMS cloud-first pour atteindre des audiences mobiles. Les données démographiques vieillissantes du Japon incitent les banques à automatiser la distribution du contenu en agence et à proposer des services en libre-service assistés par la voix, tandis que l'Australie et Singapour construisent des portails améliorés en matière de confidentialité pour le gouvernement et l'éducation. Une telle hétérogénéité nécessite des taxonomies flexibles, la prise en charge d'Unicode et une gouvernance adaptée à chaque région, élargissant le marché de la gestion de contenu web.

L'Europe enregistre une expansion régulière à deux chiffres soutenue par le RGPD, les normes WCAG 2.2 et les impératifs de souveraineté numérique. L'Allemagne et la France privilégient les solutions hébergeant les données à l'intérieur des frontières de l'UE, et les entreprises nordiques sont pionnières dans l'hébergement durable en exploitant des centres de données alimentés par des énergies renouvelables. Les offices de tourisme d'Europe du Sud adoptent des sites multilingues et riches en médias pour capter la demande des voyageurs. Au Moyen-Orient et en Afrique, les projets de villes intelligentes du Conseil de coopération du Golfe intègrent des services de contenu dans les couches d'expérience citoyenne, tandis que les opérateurs de télécommunications sud-africains déploient des portails de libre-service client pour réduire les charges des centres d'appels. Collectivement, les initiatives régionales renforcent la portée mondiale du marché de la gestion de contenu web.

Paysage concurrentiel

Le marché de la gestion de contenu web reste modérément fragmenté. Adobe, Microsoft et Oracle sont en tête avec des clouds d'expérience numérique intégrés renforcés par des fonctionnalités d'analyse, de commerce et d'IA. Adobe a généré 21,51 milliards USD de revenus en 2024, soulignant l'attrait de ses synergies Creative Cloud et Experience Cloud[1]Adobe Communications, "Adobe publie ses résultats pour l'exercice fiscal 2024," adobe.com. Microsoft a accumulé 245 milliards USD, exploitant l'ancrage de Microsoft 365 pour vendre en complément SharePoint Premium et l'analyse Fabric. Oracle étend ses services Fusion et Advertising autour de son cœur WCM pour fidéliser les charges de travail des entreprises.

Des spécialistes tels que Contentstack, Strapi et Bloomreach captent l'attention des développeurs grâce à des référentiels pilotés par API et sans schéma, ainsi que des bacs à sable en accès libre généreux. Les indicateurs de vitesse et de performance créent de nouveaux champs de bataille ; le moteur headless de RebelMouse se classe régulièrement en tête des classements Core Web Vitals, remportant des migrations de médias. Les pressions de consolidation des fournisseurs s'intensifient alors que l'inflation des licences SaaS atteint en moyenne 11,4 % en 2025, suscitant des activités de fusion visant l'expansion des capacités ou l'entrée sur de nouveaux marchés régionaux.

Les fournisseurs spécialisés dans la santé ajoutent des modèles conformes à la HIPAA et des plug-ins de désidentification, tandis que les nouveaux entrants axés sur les PME mettent l'accent sur les constructeurs de sites à faible code et les intégrations de places de marché. L'avantage concurrentiel est de plus en plus défini par la profondeur de l'orchestration de l'IA générative, l'étendue des catalogues d'API et la clarté des modèles de tarification basés sur l'utilisation, façonnant tous le choix des clients sur l'ensemble du marché de la gestion de contenu web.

Leaders du secteur de la gestion de contenu web (WCM)

Adobe Inc.

Sitecore Corporation A/S

Automattic (WordPress VIP et services open source)

Acquia Inc.

Optimizely (EPiServer)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Contentstack a acquis Lytics, ajoutant une plateforme de données clients pour approfondir la personnalisation en temps réel.

- Avril 2025 : Sitecore s'est associé à Microsoft pour ouvrir un laboratoire d'innovation en IA pour les marketeurs axé sur l'orchestration des expériences.

- Février 2025 : Microsoft a lancé un hub communautaire dans Microsoft 365 qui unifie SharePoint Premium et la sauvegarde pour le traitement de contenu piloté par l'IA.

- Février 2025 : Adobe a introduit des capacités d'intelligence contractuelle dans Acrobat AI Assistant, automatisant la détection des clauses pour son écosystème de 650 millions d'utilisateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la gestion de contenu web comme l'ensemble des logiciels sous licence et des abonnements à des plateformes hébergées permettant aux organisations de créer, stocker, organiser et diffuser du contenu numérique sur les sites web et les points de contact numériques associés, couvrant les architectures couplées, découplées et headless. Elle suit les revenus générés directement par les licences logicielles ou les abonnements SaaS ; les frais de mise en œuvre ponctuels ne sont comptabilisés que lorsqu'ils sont contractuellement inséparables de la vente de la plateforme principale.

Exclusion du périmètre : les suites autonomes de gestion des actifs numériques, les plans d'hébergement de sites génériques et les référentiels de documents sur site dépourvus de capacité de publication web native sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par application

- Création et gestion de contenu

- Expériences client personnalisées

- Diffusion de contenu multicanal

- Gestion des actifs numériques

- Intégration SEO et analytique

- Par secteur d'activité

- Banque, services financiers et assurance (BFSI)

- Gouvernement

- �����Գ�é

- Informatique et télécommunications

- Médias et divertissement

- Commerce de détail et commerce électronique

- É��ܳ����پ��Dz�

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits de plateformes, des intégrateurs d'agences numériques, des directeurs des systèmes d'information et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions sur les remises sur licences, les taux d'adoption des CMS headless et les perspectives budgétaires régionales comblent les lacunes des données secondaires et fondent nos hypothèses avant la triangulation finale.

Recherche documentaire

Nous commençons par cartographier les signaux de dépenses à partir de sources publiques de premier rang telles que les graphiques d'utilisation des CMS de W3Techs, les statistiques de commerce électronique de la CNUCED, l'indice d'adoption des TIC de la Banque mondiale, les tableaux de bord de l'économie numérique de l'OCDE et les données commerciales gouvernementales. Les rapports annuels des entreprises, les présentations aux investisseurs, les listes de prix des produits et les journaux d'expédition douanière affinent les hypothèses de volume et de prix, après quoi D&B Hoovers et Dow Jones Factiva nous aident à réconcilier les revenus des fournisseurs et les contrats remportés. Ces sources sont illustratives, non exhaustives ; de nombreuses références supplémentaires informent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par l'univers actuel des sites web d'entreprise, le multiplie par les dépenses WCM moyennes par site, et est vérifiée par des agrégations sélectives ascendantes des revenus des fournisseurs. Des variables clés telles que la vélocité de migration vers le cloud, la part des CMS headless, le prix de vente moyen médian des licences, la croissance du budget des technologies marketing, les taux d'attachement des plug-ins d'IA générative et les dépenses informatiques liées au PIB régional alimentent un modèle de régression multivariée, tandis que l'analyse de scénarios capture les chocs réglementaires ou monétaires. Lorsque les divulgations sont limitées, des ratios proxy provenant de fournisseurs comparables sont appliqués avant l'intégration.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications de variance et d'anomalies par rapport à des références externes, suivies d'une révision et d'une validation multi-niveaux par les analystes. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la base de référence WCM de Mordor est-elle fiable

Les estimations publiées varient souvent ; le mélange de services comptabilisés, les fourchettes de prix et la cadence d'actualisation sont généralement à l'origine des écarts. En verrouillant le périmètre, en combinant les prix de vente moyens vérifiés auprès des acheteurs et en effectuant des mises à jour annuelles, nous minimisons la dérive et fournissons un chiffre que les utilisateurs peuvent relier à des facteurs observables.

Les principales sources d'écart comprennent la question de savoir si les services professionnels sont comptabilisés, le traitement des distributions open source, l'inclusion d'outils d'actifs numériques adjacents et les années de conversion des devises. Le périmètre discipliné de Mordor, son modèle testé par les facteurs et son actualisation rapide réduisent ces différences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principale source d'écart |

|---|---|---|

| 14,51 milliards USD (2025) | ||

| 10,65 milliards USD (2024) | Consultance mondiale A | Exclut les services cloud ; taux de change constants de 2023 |

| 12,40 milliards USD (2024) | Éditeur d'études de marché B | Inclut les suites d'actifs numériques ; omet l'adoption des PME en Asie-Pacifique |

| 10,98 milliards USD (2024) | Analyste sectoriel C | S'appuie sur une enquête limitée auprès des fournisseurs ; sous-représente les CMS headless |

La comparaison montre que le périmètre cohérent de Mordor, la validation par méthodes mixtes et la cadence d'actualisation rapide fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de gestion de contenu web ?

La taille du marché de la gestion de contenu web s'élevait à 16,57 milliards USD en 2026 et devrait atteindre 32,18 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement cloud est le grand favori, détenant 55,47 % de part en 2025 et croissant à un TCAC de 22,35 % jusqu'en 2031.

Pourquoi la santé est-elle un secteur à forte croissance ?

Les hôpitaux et les cliniques ont besoin de portails conformes à la HIPAA, de contenu de télémédecine et d'éducation des patients multilingue, propulsant le secteur à un TCAC de 23,85 %.

Comment les fournisseurs se différencient-ils dans un domaine encombré ?

Les leaders intègrent l'IA générative, les API headless et l'optimisation des Core Web Vitals dans leurs offres tout en proposant des modèles de tarification flexibles basés sur l'utilisation.

Quels sont les principaux obstacles à la modernisation du WCM ?

L'intégration des systèmes hérités, l'escalade des coûts de conformité en matière de confidentialité des données et la hausse des frais de licence SaaS sont les principales contraintes freinant certains projets.

Dernière mise à jour de la page le: