Taille et part de marché des urinoirs sans eau / sans chasse d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

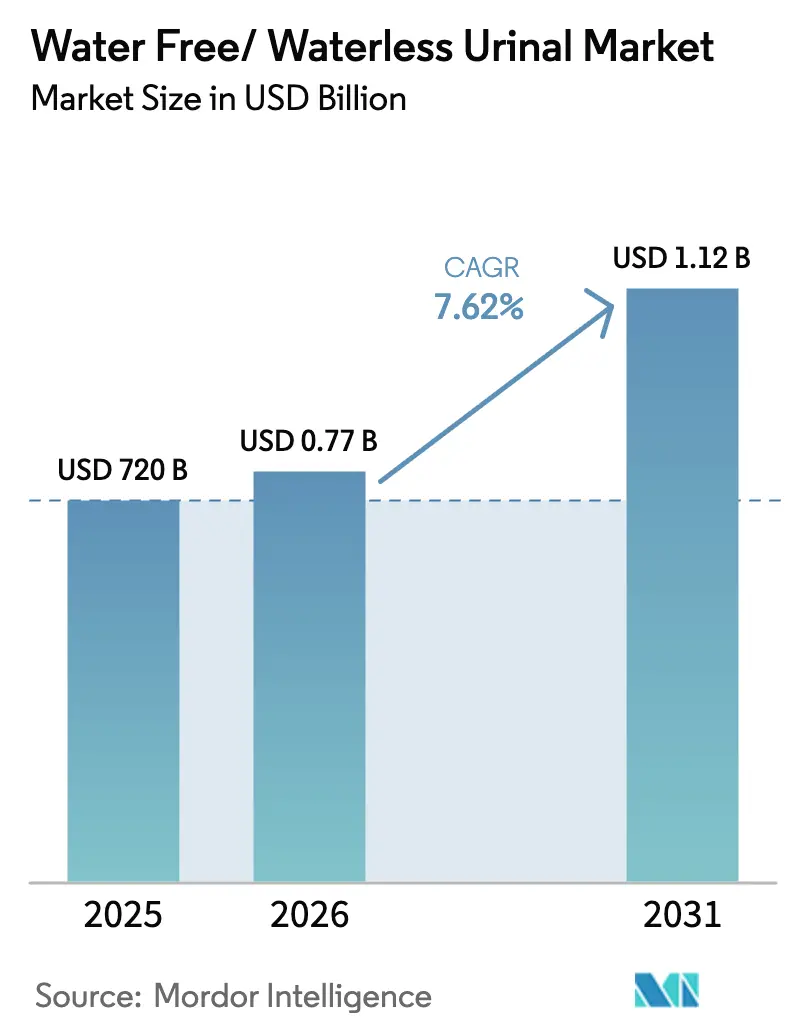

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

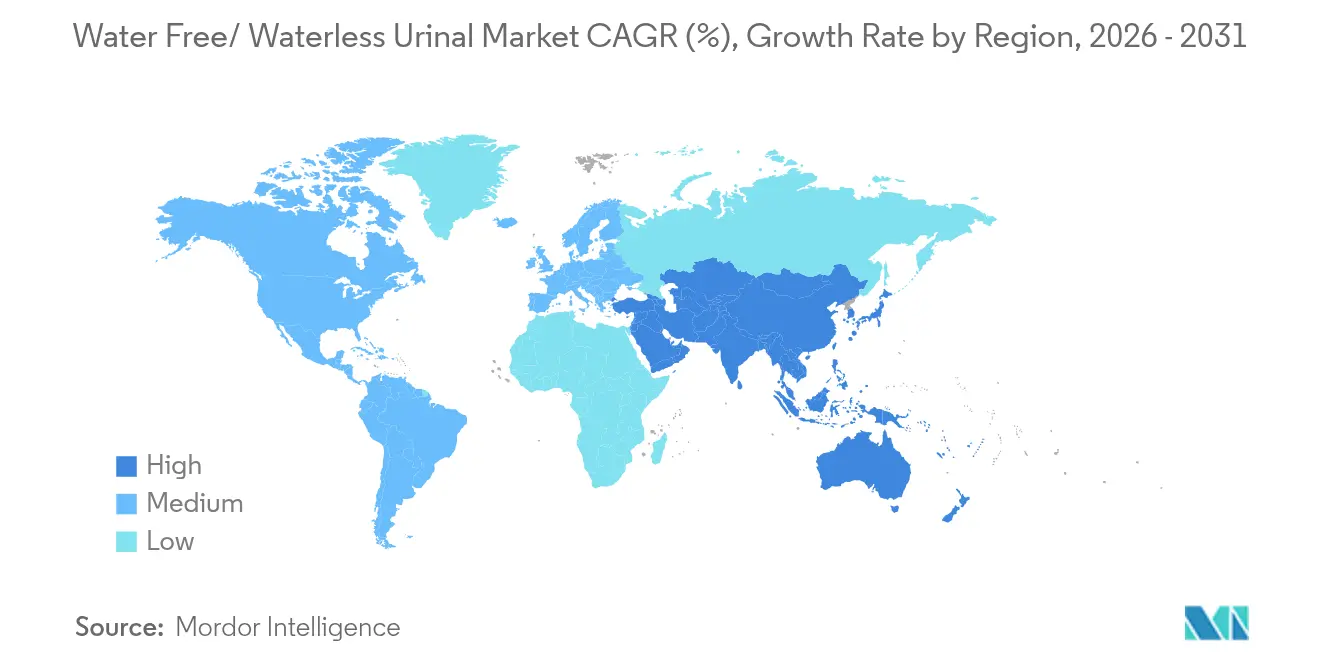

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

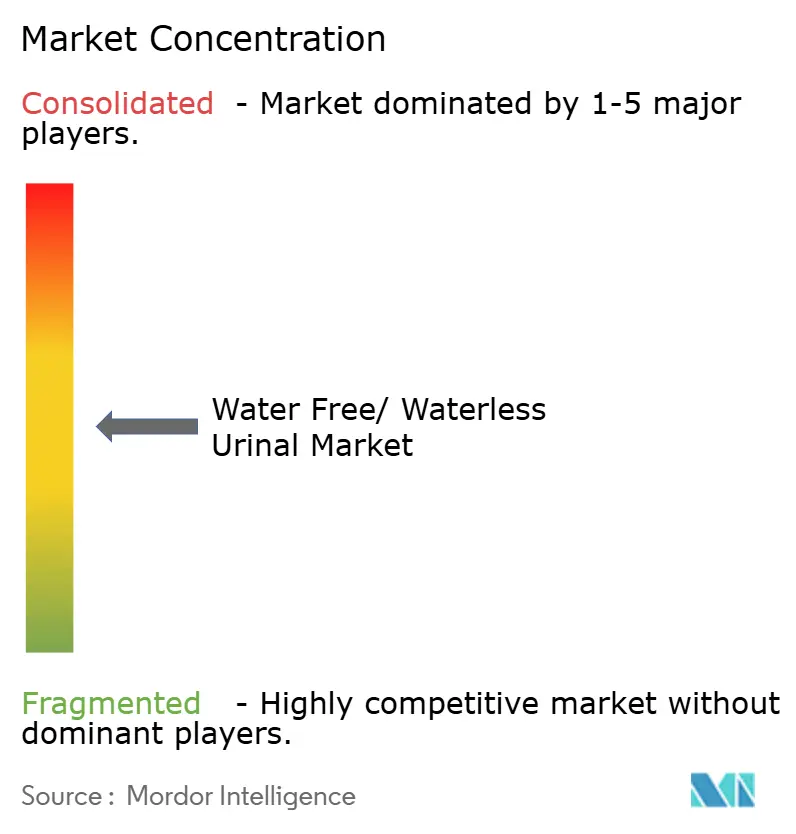

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des urinoirs sans eau / sans chasse d'eau par ���ϲ�����

La taille du marché des urinoirs sans eau / sans chasse d'eau en 2026 est estimée à 774,86 millions USD, en progression par rapport à la valeur de 2025 de 720 millions USD, avec des projections pour 2031 indiquant 1,12 milliard USD, croissant à un CAGR de 7,62 % sur la période 2026-2031. L'adoption actuelle est portée par l'intensification des pressions liées à la pénurie d'eau, les obligations en matière de construction écologique et les programmes de développement durable des entreprises qui positionnent les équipements sans eau comme une solution de conservation pratique. L'alignement réglementaire continue de se renforcer, des municipalités telles que San Francisco plafonnant les débits des urinoirs à 0,125 gpf, un niveau qui favorise effectivement les conceptions sans eau[1]Commission des services publics de San Francisco, « Ordonnance sur les urinoirs à haute efficacité hydrique », SFPUC, sfwater.org. Les systèmes à cartouches de liquide d'étanchéité dominent le marché des urinoirs sans eau / sans chasse d'eau avec une part de 38,5 % en 2024, tandis que les pièges à membrane enregistrent le CAGR le plus rapide à 9,65 % alors que les gestionnaires d'installations privilégient une maintenance réduite. Les bâtiments commerciaux représentent encore 69,7 % des installations, bien que les kits de bricolage résidentiels alimentent un CAGR de 8,55 % et élargissent la base de clientèle. L'Amérique du Nord conserve la plus grande empreinte régionale avec une part de 35,1 %, tandis que le corridor de croissance Asie-Pacifique progresse à un CAGR de 8,91 % alors que la Chine et l'Inde intègrent des objectifs de conservation dans les nouveaux codes de construction.

Principaux enseignements du rapport

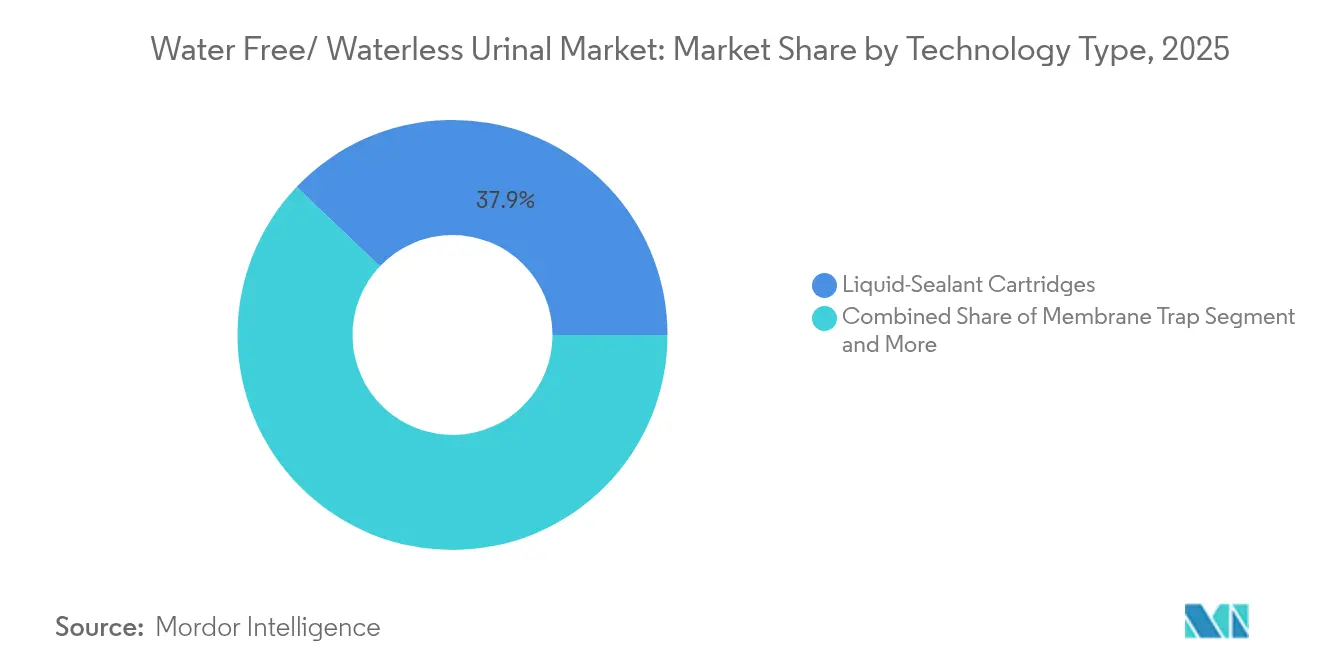

- Par type de technologie, les cartouches à liquide d'étanchéité ont dominé avec 37,92 % du marché des urinoirs sans eau / sans chasse d'eau en 2025, et les pièges à membrane progressent à un CAGR de 9,08 % jusqu'en 2031.

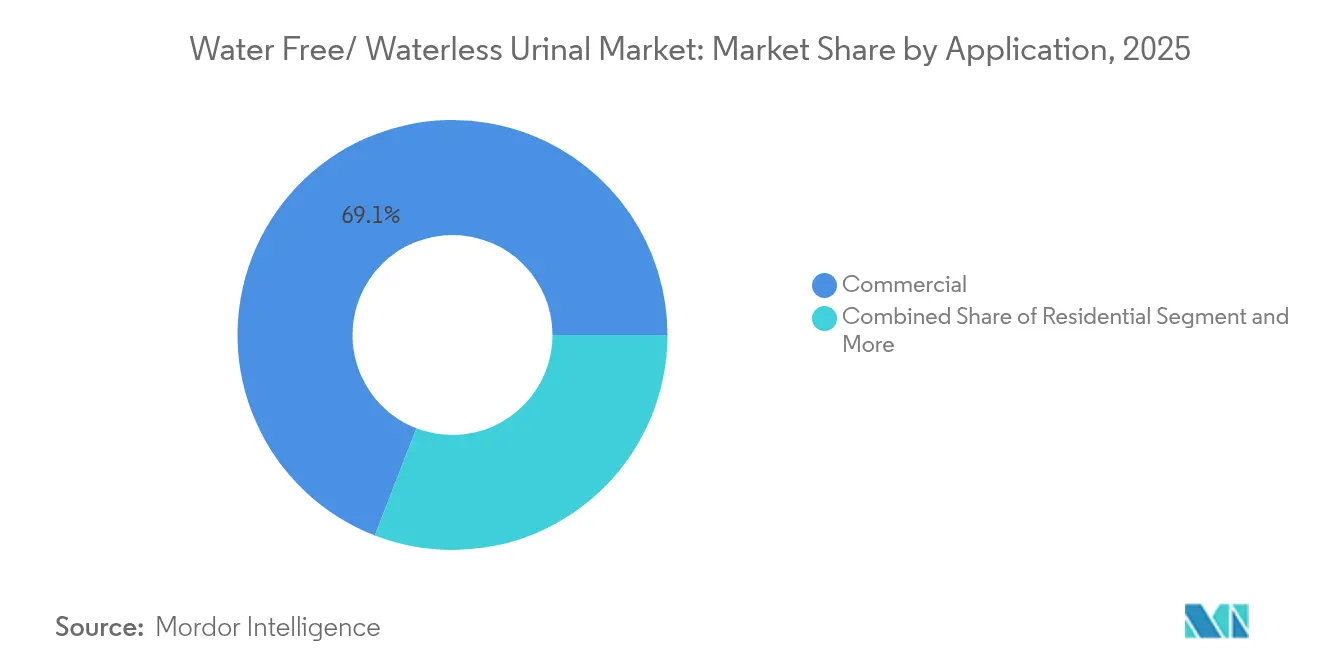

- Par application, le segment commercial détenait 69,12 % de la part des revenus du marché des urinoirs sans eau / sans chasse d'eau en 2025, tandis que la catégorie résidentielle se développe à un CAGR de 8,12 % jusqu'en 2031.

- Par matériau, la porcelaine vitrifiée représentait 52,05 % de la taille du marché des urinoirs sans eau / sans chasse d'eau en 2025, mais les unités en composite polymère devraient croître à un CAGR de 8,61 %.

- Par canal de distribution, les ventes hors ligne ont maintenu une part de 71,05 % en 2025, tandis que les plateformes en ligne devraient progresser à un CAGR de 10,42 %.

- Par géographie, l'Amérique du Nord a dominé avec 34,72 % du marché des urinoirs sans eau / sans chasse d'eau en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des urinoirs sans eau / sans chasse d'eau

Analyse de l'impact des moteurs*

| Moteur | % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des objectifs ESG des entreprises et des exigences de transparence | 1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Intensification des réglementations sur la pénurie d'eau et des obligations en matière de construction écologique | 1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coût total de possession inférieur par rapport aux urinoirs à chasse d'eau traditionnels | 1.0% | Mondial, notamment les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement accru dans les infrastructures publiques à fort trafic | 0.8% | Amérique du Nord et Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Incitations à la certification LEED et WELL favorisant l'adoption dans la construction institutionnelle | 0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante du bricolage dans les rénovations résidentielles à l'aide de kits de remplacement de cartouches | 0.7% | Marchés résidentiels d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Extension des obligations d'assainissement à sec dans les logements et camps de travail éloignés/hors réseau | 0.6% | Mondial, concentré dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Renforcement des objectifs ESG des entreprises et des exigences de transparence

Les investisseurs immobiliers mondiaux divulguent les indicateurs liés à l'eau dans le cadre du référentiel GRESB, qui répertorie les urinoirs sans eau comme « équipements secs » approuvés[2]GRESB BV, « Guide de référence de l'évaluation immobilière 2025 », GRESB, gresb.com. Les enseignes du Fortune 500, menées par Walmart, déploient des urinoirs à haute efficacité dans chaque nouveau magasin pour atteindre leurs objectifs de gestion de l'eau. Sloan Valve Company a remporté le prix d'excellence EPA WaterSense 2024, signalant que les acheteurs institutionnels préfèrent les fournisseurs dotés de références en matière de développement durable documentées. Les objectifs fondés sur la science poussent les entreprises vers des objectifs mesurables de réduction de la consommation d'eau qui ne peuvent être atteints par de simples réductions progressives du débit. Les politiques d'approvisionnement intègrent désormais un langage spécifique pour les équipements sans eau, assurant une demande continue pour le marché des urinoirs sans eau / sans chasse d'eau.

Intensification des réglementations sur la pénurie d'eau et des obligations en matière de construction écologique

Les réglementations urbaines intégrées sur l'eau exigent désormais des équipements sans eau dans les nouveaux aménagements. La directive européenne de 2024 sur le traitement des eaux urbaines résiduaires pousse les États membres à donner la priorité à la réutilisation de l'eau, soutenant indirectement l'adoption des urinoirs secs[3]Office des publications de l'Union européenne, « Directive (UE) 2024/… relative au traitement des eaux urbaines résiduaires », Journal officiel de l'Union européenne, eur-lex.europa.eu. Des villes ayant connu des sécheresses, dont Brisbane, rendent obligatoires les urinoirs sans eau dans les bâtiments publics. New York oblige les promoteurs à soumettre des plans de conservation avant d'approuver les installations sans eau[4]Département des bâtiments de la ville de New York, « Directives relatives au plan de conservation de l'eau pour les urinoirs sans eau », NYC DOB, nyc.gov. La norme d'efficacité hydrique et d'assainissement 2023 de l'IAPMO établit des indicateurs de performance détaillés qui s'alignent directement sur les technologies sans eau. Les projets LEED peuvent obtenir jusqu'à quatre points pour l'installation d'urinoirs sans eau, faisant de ces équipements un choix évident pour les constructions axées sur la certification.

Coût total de possession inférieur par rapport aux urinoirs à chasse d'eau traditionnels

Chaque équipement sans eau élimine jusqu'à 151 000 litres de consommation annuelle et génère un retour sur investissement rapide là où les tarifs de l'eau sont élevés. Le déploiement par la municipalité de Dubaï de près de 500 unités permet d'économiser 52 millions de litres et 163 000 USD de charges annuelles en eau. Les économies de maintenance découlent de l'absence de robinets de chasse fréquemment endommagés dans les toilettes publiques. L'approche EcoPower de TOTO capte l'énergie de cycles de rinçage minimaux, réduisant les coûts d'électricité et favorisant les installations hors réseau. Les délais de retour sur investissement commerciaux typiques varient de 18 à 24 mois, renforçant la logique économique du marché des urinoirs sans eau / sans chasse d'eau.

Déploiement accru dans les infrastructures publiques à fort trafic

Les aéroports, les métros et les installations routières spécifient des urinoirs sans eau pour réduire les factures de services publics et satisfaire aux exigences de reporting en matière de développement durable. L'aéroport international de Philadelphie a budgétisé 145 millions USD pour des rénovations de sanitaires incluant des unités sèches et des équipements sans contact. Les exploitants d'autoroutes japonais font état d'économies annuelles de 247 000 USD à l'aire de service de Moriya et de 25 000 USD à Minori après le passage à des systèmes à faible consommation d'eau. Les projets à forte visibilité apportent la preuve de la performance, encourageant d'autres organismes publics à adopter des solutions similaires. Les autorités de transport intègrent les exigences d'efficacité hydrique dans leurs plans d'investissement, garantissant un pipeline d'installation pluriannuel pour les fournisseurs du secteur des urinoirs sans eau / sans chasse d'eau.

Analyse de l'impact des freins*

| Frein | % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial plus élevé par rapport aux équipements à haute efficacité hydrique ≥ 0,5 gpf | -0.7% | Marchés sensibles aux prix, notamment les économies émergentes | Court terme (≤ 2 ans) |

| Contraintes de rénovation dues à des pentes de plomberie existantes incompatibles | -0.5% | Amérique du Nord et Europe avec des infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Disparités des codes municipaux entraînant des retards de permis selon les juridictions | -0.4% | Mondial, notamment dans les environnements réglementaires fragmentés | Moyen terme (2-4 ans) |

| Risque de performance lié aux cartouches bon marché ou contrefaites sur les marchés sensibles aux prix | -0.3% | Marchés émergents d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement initial plus élevé par rapport aux équipements à haute efficacité hydrique

Les unités sans eau coûtent deux à trois fois plus cher que les urinoirs standard à 1,0 gpf, décourageant les acheteurs à budget contrôlé malgré les économies sur le cycle de vie. Un modèle résidentiel Baja se vend au détail à 248 USD, dépassant de nombreuses alternatives conventionnelles. Les règles de marchés publics récompensent souvent l'offre initiale la moins chère, pénalisant les technologies qui se distinguent par leur coût total. Les tarifs d'eau subventionnés dans certaines régions retardent davantage la parité des coûts. Des programmes de remboursement par les services publics et de financement par les fournisseurs émergent pour combler l'écart et accélérer l'adoption sur le marché des urinoirs sans eau / sans chasse d'eau.

Contraintes de rénovation dues à des pentes de plomberie existantes incompatibles

De nombreux bâtiments ne disposent pas de la pente de drainage recommandée de deux degrés et de la ventilation nécessaire au transport d'urine non diluée. La mise à niveau de la colonne peut nécessiter des travaux de démolition importants et des matériaux de tuyauterie spécialisés résistants à la corrosion. Les codes municipaux exigent parfois encore une alimentation en eau froide, même lorsque l'équipement est conçu pour fonctionner à sec, ajoutant de la complexité. Les lacunes en matière de formation technique chez les installateurs accroissent le risque perçu. Les fabricants livrent désormais des kits de rénovation et proposent une assistance à la conception à distance, mais les contraintes structurelles continuent de ralentir les mises à niveau dans les portefeuilles plus anciens du secteur des urinoirs sans eau / sans chasse d'eau.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de technologie : les systèmes à cartouches stimulent l'innovation

Les cartouches à liquide d'étanchéité contrôlaient 37,92 % du marché des urinoirs sans eau / sans chasse d'eau en 2025, soutenues par des barrières anti-odeurs bien connues et des routines de remplacement standard qui simplifient la planification des installations. La conception de cartouches de Falcon Waterfree a aidé la municipalité de Dubaï à économiser 52 millions de litres d'eau par an. Les pièges à membrane s'accélèrent à un CAGR de 9,08 % car ils réduisent la fréquence d'entretien, résistent aux produits chimiques de nettoyage et éliminent le besoin de liquides d'étanchéité pouvant s'évaporer dans les climats chauds.

Le segment attire désormais des financements de recherche visant à prolonger la durée de vie des membranes à deux ans ou plus. Les inserts biologiques occupent une niche plus restreinte mais séduisent les installations soucieuses de l'environnement à la recherche d'un contrôle naturel des odeurs par bio-enzymes. Les systèmes mécaniques à flotteur persistent sur les sites extrêmement froids où les liquides d'étanchéité peuvent s'épaissir. Les concepts hybrides, tels que le système de rinçage bihebdomadaire de Sloan, mêlent des cycles de micro-chasse à une conception sans eau pour faciliter la transition sur les marchés conservateurs. Les gains de performance continus font du choix technologique un facteur de différenciation clé sur le marché des urinoirs sans eau / sans chasse d'eau.

Par matériau : la durabilité stimule la croissance des composites polymères

La porcelaine vitrifiée a maintenu une part de 52,05 % de la taille du marché des urinoirs sans eau / sans chasse d'eau en 2025 grâce à son aspect familier, sa résistance chimique et ses lignes de production existantes. Les cuvettes en composite polymère devraient se développer à un CAGR de 8,61 % alors que les stades, les écoles et les établissements pénitentiaires demandent des unités résistantes aux chocs et légères qui réduisent la main-d'œuvre d'installation. Les fabricants exploitent ces composites pour mouler des canaux d'écoulement d'air complexes qui améliorent le contrôle des éclaboussures et la capture des odeurs.

Les installations en acier inoxydable persistent dans les secteurs de la transformation alimentaire, de la santé et des environnements à haute sécurité où le nettoyage de contrôle des infections est courant. Les nouvelles conceptions en plastique renforcé de fibres de verre promettent une durée de vie encore plus longue dans les climats côtiers. Les décideurs évaluent désormais les coûts de réparation sur la durée de vie et les coûts liés au vandalisme plutôt que le seul prix d'achat. Alors que les propriétaires de bâtiments évaluent les indicateurs de maintenance pour les rapports ESG, les matériaux robustes gagnent du terrain sur l'ensemble du marché des urinoirs sans eau / sans chasse d'eau.

Par application : l'adoption résidentielle s'accélère

Les établissements commerciaux ont encore contribué à hauteur de 69,12 % des revenus de 2025, les bureaux d'entreprises, les sites industriels et les centres commerciaux intégrant des mesures de réduction mesurable de la consommation d'eau dans leurs rapports annuels de développement durable. De nombreux gestionnaires immobiliers spécifient désormais des urinoirs sans eau dans les nouvelles constructions pour obtenir des crédits LEED sans sacrifier la capacité des sanitaires. Le segment résidentiel enregistre un CAGR de 8,12 % alors que les consommateurs gagnent en confiance avec les kits de remplacement de cartouches en bricolage et que les régions sujettes à la sécheresse encouragent les rénovations par des bons de remboursement.

Des innovateurs comme EKAM Eco Solutions démontrent leur évolutivité dans les économies émergentes : une seule unité dans un immeuble d'appartements indien économise 151 000 litres par an et réduit la charge des systèmes septiques. Les écoles et universités des pays développés comme en développement passent également aux unités sans eau pour satisfaire aux objectifs de campus écologique. Les établissements de santé testent des systèmes hermétiques qui limitent les agents pathogènes en suspension dans l'air. La diversification croissante des applications soutient une demande résiliente sur l'ensemble du marché des urinoirs sans eau / sans chasse d'eau.

Par canal de distribution : le commerce électronique transforme l'accès

Les grossistes hors ligne détenaient encore une part de 71,05 % en 2025, car les concepteurs et les entrepreneurs s'appuient sur des chaînes d'approvisionnement établies pour les soumissions techniques et les prix en gros. Les showrooms permettent des comparaisons côte à côte, un avantage lorsque les équipes d'installation évaluent les allégations de contrôle des odeurs. Les ventes en ligne progressent à un CAGR de 10,42 % alors que les propriétaires et les petites entreprises apprécient la logistique de livraison à domicile et les vidéos d'installation. Des plateformes telles que Ferguson combinent la commande en libre-service avec le retrait en magasin, illustrant une évolution omnicanale.

Les fabricants exploitent les analyses des vitrines numériques pour affiner les offres de kits de cartouches par géographie et par climat. Les installateurs professionnels s'approvisionnent de plus en plus en fiches de spécifications détaillées en ligne, même lorsque les achats finaux transitent par les distributeurs traditionnels. Les portails d'enregistrement des garanties cultivent une activité de maintenance récurrente. Le paysage des canaux évolue donc rapidement, renforçant le choix des clients sur l'ensemble du marché des urinoirs sans eau / sans chasse d'eau.

Analyse géographique

L'Amérique du Nord a généré le chiffre d'affaires régional le plus élevé en 2025, captant 34,72 % du marché des urinoirs sans eau / sans chasse d'eau grâce aux codes obligatoires de débit ultra-faible et à l'adoption généralisée des certifications LEED et WELL. Les programmes municipaux remboursent jusqu'à 400 USD par équipement dans les États touchés par la sécheresse, réduisant le délai de retour sur investissement à moins de deux ans. Les campus d'entreprises utilisent des tableaux de bord publics pour suivre chaque litre économisé, augmentant la pression des pairs et consolidant la spécification des urinoirs secs dans les directives de rénovation.

L'Europe suit avec un cadre réglementaire strict qui se renforce désormais sous la directive sur les eaux urbaines résiduaires. L'Allemagne illustre le volume inexploité : des chercheurs du Wuppertal Institut notent que seulement 100 000 urinoirs sans eau sont installés parmi 6 millions d'unités au total, signalant une importante opportunité de remplacement. La Scandinavie affiche la plus forte pénétration par habitant grâce à des codes de construction à énergie positive agressifs. La région Moyen-Orient et Afrique du Nord continue d'accélérer car les tarifs de l'eau ont dépassé les tarifs d'électricité pour la première fois en 2024, rendant les investissements dans la conservation économiquement attractifs. Les installations gouvernementales de Dubaï servent de preuves de concept qui influencent les rénovations des hôtels et des centres commerciaux.

L'Asie-Pacifique devrait croître à un CAGR de 8,45 %, le rythme le plus rapide au sein du marché des urinoirs sans eau / sans chasse d'eau. Les dernières règles de construction chinoises plafonnent la consommation d'eau intérieure et promeuvent la double plomberie pour l'alimentation en eau recyclée, orientant les nouveaux aménagements vers les équipements secs. La mission Jal Jeevan de l'Inde finance des projets d'eau urbains qui récompensent les technologies innovantes de gestion de la demande, et les producteurs locaux ont commencé à exporter des modèles optimisés en termes de coûts vers l'Asie du Sud-Est. Les économies avancées telles que le Japon poussent la technologie hybride pour s'aligner sur les projets nationaux de villes intelligentes, tandis que la sécheresse prolongée de l'Australie maintient la conservation au premier plan dans les nouvelles écoles et bâtiments publics.

Paysage concurrentiel

Le marché reste modérément fragmenté, avec des marques mondiales de plomberie et des entreprises spécialisées dans les équipements sans eau en compétition pour les contrats. Sloan Valve Company, Kohler Co. et American Standard Brands vendent des gammes sans eau en complément via des réseaux de distributeurs bien établis et des offres groupées multi-produits. URIMAT Schweiz AG et Falcon Waterfree Technologies se concentrent sur la R&D des équipements secs, ce qui se traduit par des portefeuilles de brevets étoffés et des accords de service à long terme. Cette combinaison recèle un potentiel de fusion, comme en témoigne l'acquisition de Newcastle Joinery Ltd. par KWC Group en décembre 2024, qui a élargi la capacité pour les installations de conciergerie.

Le positionnement des produits s'articule autour des arguments de coût total de possession. Sloan propose des plans d'abonnement aux cartouches qui verrouillent les revenus après-vente tout en rassurant les gestionnaires d'installations sur des budgets de maintenance prévisibles[5]Agence américaine de protection de l'environnement, « Prix d'excellence EPA WaterSense 2024 – Sloan Valve Company », EPA, epa.gov. Kohler a certifié 120 produits WaterSense supplémentaires en 2023, démontrant la montée en puissance continue des gammes de conservation. TOTO se différencie avec la récupération d'énergie EcoPower pour réduire à la fois la consommation d'eau et d'électricité. Les entreprises régionales plus petites tirent parti de coûts de main-d'œuvre inférieurs pour pénétrer les segments sensibles aux prix, notamment en Asie-Pacifique, où les projets d'infrastructure exigent un contenu local.

Les entreprises se concurrencent également sur les couches de services numériques. Les applications de surveillance à distance signalent les cycles de remplacement des cartouches en fonction du nombre d'utilisations réelles, réduisant les visites de maintenance. Les guides de maintenance en réalité augmentée accompagnent les plombiers inexpérimentés sur les marchés émergents. Les partenariats de formation avec les écoles de plomberie créent une fidélité précoce à la marque. À mesure que les entreprises collectent davantage de données sur le cycle de vie, elles affinent leurs conceptions pour faciliter le recyclage et la récupération en fin de vie, s'alignant sur les engagements d'économie circulaire qui influencent les évaluations des investisseurs au sein du marché des urinoirs sans eau / sans chasse d'eau.

Leaders du secteur des urinoirs sans eau / sans chasse d'eau

Falcon Waterfree Technologies

Sloan Valve Company

Duravit AG

Kohler Co

American Standard Brands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Plumbing Manufacturers International a mis en avant l'urinoir hybride de Falcon Waterfree Technologies atteignant une réduction de 98 % de la consommation d'eau dans son rapport annuel 2024.

- Janvier 2025 : TOTO USA a lancé des urinoirs repensés avec la technologie de flushomètre EcoPower qui capte l'énergie du débit et atteint une réduction de 87 % de la consommation d'eau tout en éliminant les besoins en alimentation externe.

- Décembre 2024 : KWC Group a acquis Newcastle Joinery Ltd. pour élargir son portefeuille de solutions sanitaires dans les applications à haute sécurité.

- Juillet 2024 : Sloan Valve Company a remporté le prix d'excellence EPA WaterSense 2022 pour son leadership dans les solutions de sanitaires économes en eau, y compris les urinoirs sans eau.

Périmètre du rapport mondial sur le marché des urinoirs sans eau / sans chasse d'eau

Le marché des urinoirs sans eau ou sans chasse d'eau comprend les équipements sanitaires conçus pour fonctionner sans eau, utilisant des inserts de siphon ou des cartouches pour gérer l'écoulement de l'urine et les odeurs. Ces urinoirs sont écologiquement durables, réduisent les coûts opérationnels et sont conformes aux normes de construction écologique, ce qui les rend de plus en plus populaires dans les établissements commerciaux et publics à l'échelle mondiale.

Le marché des urinoirs sans eau / sans chasse d'eau est segmenté par technologie, application, canal de distribution et région. Par technologie, le marché est segmenté en cartouches à liquide d'étanchéité, pièges à membrane, blocs biologiques et billes mécaniques. Par application, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Cartouches à liquide d'étanchéité |

| Pièges à membrane / barrières à valve |

| Blocs biologiques |

| Billes mécaniques à flotteur |

| Porcelaine vitrifiée |

| Acier inoxydable |

| Composite polymère / plastique renforcé de fibres de verre |

| Commercial |

| ��é�������Գپ���� |

| Autres (espaces publics, institutionnel, etc.) |

| Hors ligne (grossistes en plomberie, magasins de bricolage) |

| En ligne (commerce électronique, vente directe aux consommateurs) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| ���Ƿɱ�ï�� | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de technologie | Cartouches à liquide d'étanchéité | |

| Pièges à membrane / barrières à valve | ||

| Blocs biologiques | ||

| Billes mécaniques à flotteur | ||

| Par matériau | Porcelaine vitrifiée | |

| Acier inoxydable | ||

| Composite polymère / plastique renforcé de fibres de verre | ||

| Par application | Commercial | |

| ��é�������Գپ���� | ||

| Autres (espaces publics, institutionnel, etc.) | ||

| Par canal de distribution | Hors ligne (grossistes en plomberie, magasins de bricolage) | |

| En ligne (commerce électronique, vente directe aux consommateurs) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| ���Ƿɱ�ï�� | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des urinoirs sans eau / sans chasse d'eau d'ici 2031 ?

Le marché devrait atteindre 1,12 milliard USD d'ici 2031 sur la base d'un CAGR de 7,62 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les pièges à membrane progressent à un CAGR de 9,08 %, le plus élevé parmi les technologies disponibles.

Pourquoi les urinoirs sans eau sont-ils attractifs pour les bâtiments commerciaux ?

Ils économisent jusqu'à 151 000 litres par unité chaque année, réduisent la maintenance des robinets de chasse et contribuent aux crédits LEED pour l'eau.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux plus élevés des équipements restent le principal obstacle, notamment sur les marchés sensibles aux prix, malgré de solides avantages en termes de coût total de possession.

Dernière mise à jour de la page le: