Taille et part du marché de la vodka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.44 Milliards de dollars |

| Taille du Marché (2031) | 47.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vodka par ���ϲ�����

La taille du marché de la vodka devrait passer de 36,78 milliards USD en 2025 à 38,44 milliards USD en 2026 et devrait atteindre 47,89 milliards USD d'ici 2031, à un TCAC de 4,49 % sur la période 2026-2031. L'Europe a dominé le marché en 2025, contribuant à hauteur de 42,74 % de la valeur mondiale. Cependant, la demande se déplace progressivement vers l'Amérique du Sud et certaines parties de l'Asie-Pacifique, portée par le développement de la culture du cocktail, le tourisme urbain et la hausse des revenus disponibles, qui stimulent la popularité des marques premium. La premiumisation est devenue un facteur déterminant pour assurer la stabilité des marges dans les grandes régions, les jeunes consommateurs accordant une importance croissante à l'authenticité, à la provenance et à la durabilité dans leurs décisions d'achat. Si le commerce de détail off-trade continue de dominer en termes de volume, la reprise des circuits on-trade et la demande croissante de cocktails prêts à boire revitalisent les occasions de consommation expérientielle qui avaient été perturbées pendant la pandémie. Par ailleurs, les différences réglementaires, telles que les étiquettes d'avertissement sur le cancer en Irlande et le prix unitaire minimum plus élevé en Écosse, exercent des pressions sur les marges. Ces défis favorisent les producteurs bénéficiant d'économies d'échelle et de systèmes de conformité flexibles. Dans ce marché dynamique, le maintien d'un portefeuille diversifié et d'une forte présence omnicanale est essentiel pour préserver la résilience concurrentielle.

Principaux enseignements du rapport

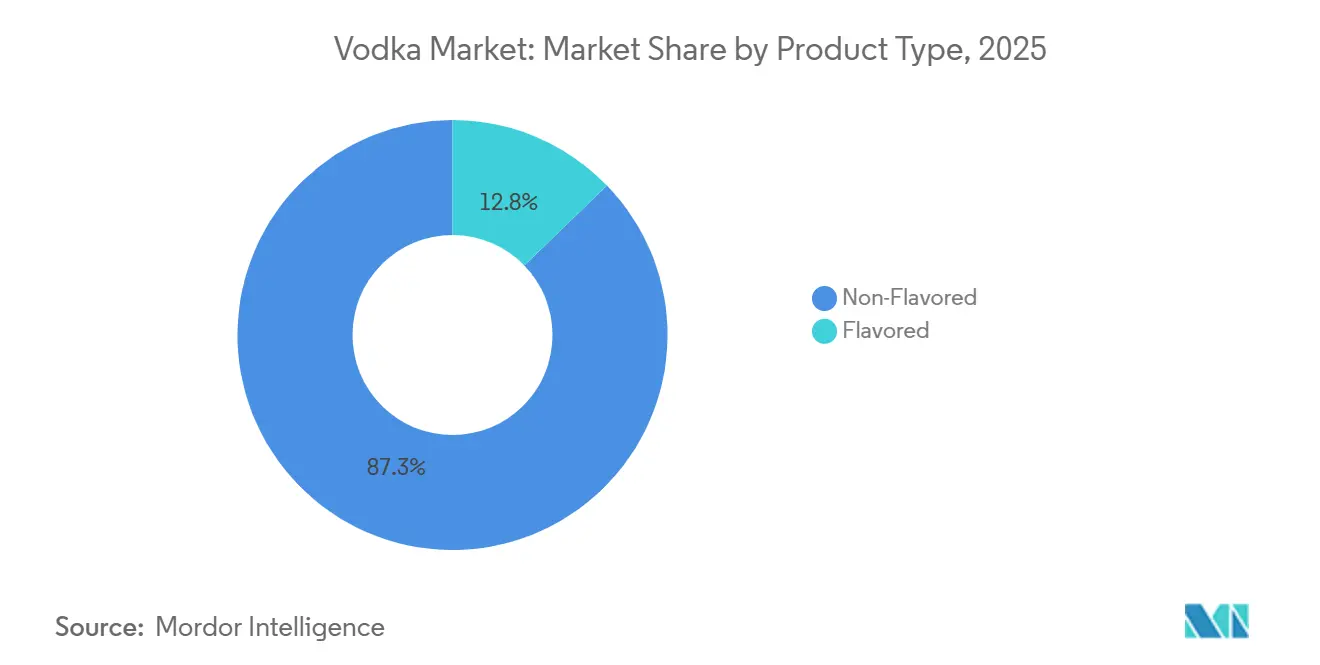

- Par type de produit, la vodka non aromatisée détenait une part de 87,25 % en 2025, tandis que les offres aromatisées devraient progresser à un TCAC de 5,64 % jusqu'en 2031.

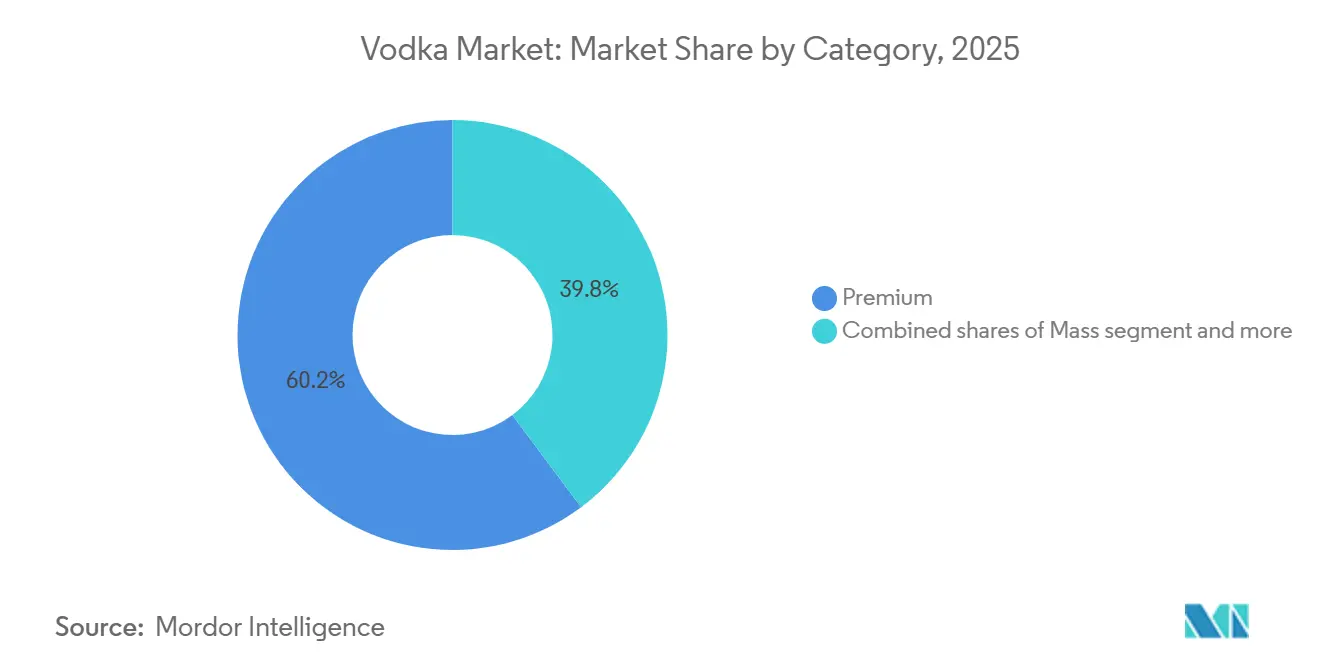

- Par catégorie, la vodka premium a représenté 60,21 % des ventes en 2025, et le segment super premium progresse à un TCAC de 5,74 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 67,54 % de la consommation en 2025, tandis que les femmes constituent le segment à la croissance la plus rapide, avec un TCAC de 5,98 %.

- Par canal de distribution, les circuits off-trade ont représenté 83,54 % du volume en 2025, mais les circuits on-trade rebondissent à un TCAC de 5,66 %.

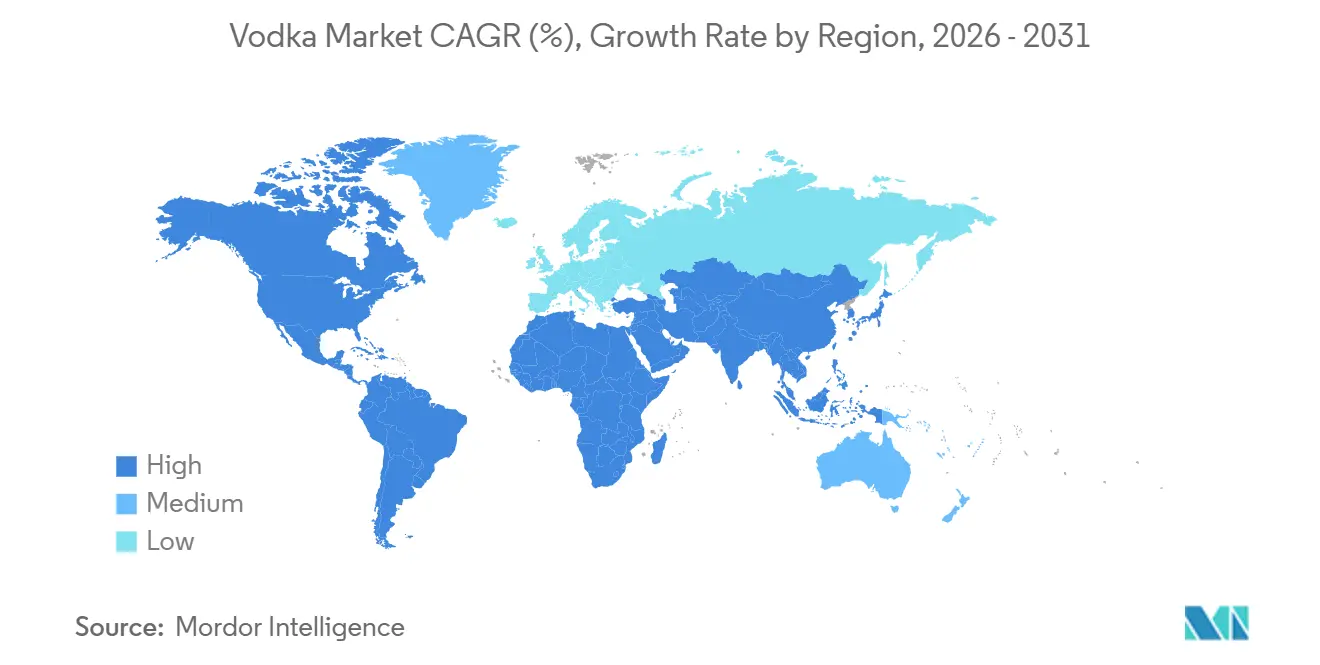

- Par géographie, l'Europe était en tête avec une part de 42,74 % en 2025, tandis que l'Amérique du Sud devrait afficher un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vodka

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les vodkas premium et artisanales | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des cocktails à base de vodka | +0.9% | Mondial, notamment en Amérique du Nord, en Europe et sur les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en matière d'arômes et d'ingrédients | +0.8% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique (Singapour, Tokyo, Shanghai) | Moyen terme (2-4 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.6% | Amérique du Sud, Moyen-Orient et Afrique, destinations touristiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion stratégique des chaînes de pubs et de bars | +0.5% | Amérique du Nord, Europe, Inde urbaine et Chine | Moyen terme (2-4 ans) |

| Durabilité et approvisionnement éthique | +0.4% | Europe occidentale, Amérique du Nord, Australie/���dzܱ��������-��é�����Ի�� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante des consommateurs pour les vodkas premium et artisanales

La premiumisation transforme les bassins de valeur, les consommateurs optant de plus en plus pour des produits artisanaux et de petite production qui privilégient la provenance, les techniques de distillation et l'esthétique des emballages. En 2024, l'Association américaine des spiritueux artisanaux a enregistré des ventes de 12,7 millions de caisses de 9 litres de spiritueux artisanaux[1]Source : American Craft Spirits Association, "Craft Spirits Sales See Second Year of Decline", americancraftspirits.org . Cependant, cela représentait une baisse de 6,1 % d'une année sur l'autre, due aux difficultés de distribution et aux pénuries de capitaux chez les petits producteurs. Malgré cela, cette contraction a renforcé la position des acteurs survivants : les distilleries artisanales dotées d'une distribution omnicanale et d'un positionnement premium en rayon ont capté une part de marché plus importante. Les ventes directes aux consommateurs dans les salles de dégustation ont également contribué de manière significative aux volumes artisanaux. Les marques multinationales ont répondu à ces évolutions en lançant des extensions de gamme super premium. Par exemple, Belvedere a lancé Heritage 176 en septembre 2024 et Belvedere 10 en juillet 2024 pour protéger leurs segments à haute marge face aux concurrents indépendants. La demande croissante de produits artisanaux et premium exerce une pression sur les marques de volume du milieu de gamme, entraînant des rationalisations de portefeuilles et des fusions-acquisitions, les entreprises cherchant des économies d'échelle pour atténuer la baisse des marges unitaires.

Popularité croissante des cocktails à base de vodka

Les jeunes générations considèrent de plus en plus les boissons mélangées comme un capital social et des moments d'expérience, ce qui stimule une consommation plus fréquente. Les profils aromatiques fruités et sucrés arrivant en tête des préférences des consommateurs, la vodka trouve sa pertinence non seulement dans les établissements nocturnes, mais aussi lors des happy hours et de la mixologie à domicile. Cette évolution alimente une prévision de TCAC de 5,66 % pour les circuits on-trade. Les bars et restaurants s'appuient sur des cocktails à base de vodka signature pour se démarquer dans leurs menus et justifier des prix premium. En réponse à cette tendance, les formats prêts à boire sont en plein essor. Par exemple, Betty Booze de Blake Lively a lancé ses premiers cocktails prêts à boire à base de vodka en juin 2025, et en avril 2025, Absolut, en collaboration avec Coca-Cola Europacific Partners, a lancé Absolut Vodka et SPRITE Pastèque, qui a suscité un impressionnant taux d'intention d'achat de 84 % lors des tests consommateurs. La combinaison de la culture du cocktail et des formats pratiques stimule la croissance sur deux fronts : les établissements on-premise récoltent les bénéfices des primes expérientielles, tandis que les ventes de produits prêts à boire off-trade capitalisent sur la tendance à reproduire des boissons de qualité bar à domicile.

Innovation en matière d'arômes et d'ingrédients

La vodka neutre devenant de plus en plus banalisée, l'innovation aromatique est devenue le principal facteur de différenciation. Les producteurs ont lancé une série de variantes audacieuses entre 2024 et 2025 : Smirnoff a lancé Spicy Tamarind en janvier 2024, Stoli a dévoilé Halapeño Pepper en janvier 2026 ciblant le marché du Bloody Mary, et Skyy a lancé Infusions Pineapple en novembre 2024. Ces lancements s'alignent sur les conclusions de Bacardi selon lesquelles les saveurs fruitées et aventureuses séduisent les consommateurs de la génération Z et les millennials, qui privilégient l'esthétique propice aux réseaux sociaux et les expériences gustatives uniques. Par ailleurs, la transparence des ingrédients et les infusions botaniques gagnent en popularité. Reflétant cette tendance, Ketel One a lancé Botanical Peach and Orange Blossom en février 2024, tandis qu'Absolut a lancé Extrakt en juin 2024, tous deux mettant l'accent sur les extraits naturels et les options moins caloriques. Bien que le TCAC de 5,64 % du segment aromatisé souligne le rythme rapide de l'innovation, il entraîne également une fragmentation de l'espace en rayon et des défis de gestion des stocks pour les détaillants. Cela crée une opportunité pour les marques expertes en rationalisation des références et en planification des assortiments basée sur les données.

Croissance du secteur du tourisme et de l'hôtellerie

La reprise du tourisme après la pandémie a revitalisé la consommation de spiritueux sur place, notamment dans les destinations touristiques et les centres urbains où les voyageurs internationaux recherchent des expériences de boissons premium. Selon l'Organisation mondiale du tourisme des Nations Unies, 2025 a enregistré 1,52 milliard de touristes internationaux dans le monde, soit une augmentation de près de 60 millions par rapport à 2024[2]Source : Organisation mondiale du tourisme des Nations Unies, "Baromètre du tourisme mondial", untourism.int. L'Amérique du Sud, avec un TCAC de 7,02 %, attribue une partie de sa croissance à l'expansion des infrastructures hôtelières au ����é������ et en Argentine. Dans ces pays, une classe moyenne en expansion et une augmentation du tourisme entrant stimulent une plus grande pénétration des spiritueux. Au Moyen-Orient, malgré les restrictions régionales sur l'alcool, les Émirats arabes unis connaissent une demande croissante de vodka dans les bars d'hôtels et les établissements agréés qui accueillent les expatriés et les touristes. Les établissements on-premise ne sont pas seulement importants pour le volume, mais servent également de plateformes clés pour la construction de marque. Ils offrent aux consommateurs la possibilité de déguster des spiritueux premium avant de les acheter dans les circuits off-trade. Les producteurs multinationaux capitalisent sur cette tendance grâce à des activations ciblées et des programmes de formation des barmen.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.7% | Mondial, avec un impact aigu en Europe (Irlande, Écosse), certains marchés d'Asie-Pacifique (droits de douane en Inde) | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les boissons saines | -0.5% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Problèmes de santé liés à la consommation excessive | -0.3% | Mondial, avec un accent sur les marchés à forte consommation par habitant (Russie, Pologne, pays nordiques) | Long terme (≥ 4 ans) |

| Demande croissante de produits à faible teneur en alcool | -0.4% | Europe occidentale, Amérique du Nord, Australie/���dzܱ��������-��é�����Ի�� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Des réglementations gouvernementales strictes limitent le marché

Les petits producteurs, souvent dépourvus des ressources juridiques et de lobbying nécessaires, font face à des défis importants dans leur expansion sur le marché en raison des complexités réglementaires et de l'augmentation des coûts de conformité. La loi irlandaise sur la santé publique et l'alcool, qui entrera en vigueur en mai 2026, impose des étiquettes d'avertissement sur le cancer sur tous les produits alcoolisés. Cette réglementation établit non seulement un potentiel de référence pour d'autres régions, mais oblige également les producteurs à repenser leurs emballages et à gérer les ajustements de stocks. En Écosse, l'augmentation du prix unitaire minimum à 65 pence en septembre 2024 entraînera une hausse des prix de détail, réduisant l'élasticité de la demande chez les consommateurs sensibles aux prix. Un rapport de 2025 de l'Organisation mondiale de la santé a révélé que 167 pays imposent des droits d'accise sur les spiritueux, avec un taux médian de 22,5 % du prix de détail. Cependant, seulement 23 % de ces juridictions ajustent les taxes pour tenir compte de l'inflation, entraînant des variations de coûts imprévisibles lorsque les gouvernements révisent les taux. Ces réglementations qui se chevauchent font peser une charge disproportionnée sur les distilleries artisanales. Sans l'infrastructure nécessaire pour gérer la conformité ou l'échelle pour absorber ces coûts, de nombreux petits acteurs quittent le marché ou sont rachetés par de plus grandes entreprises, entraînant une consolidation rapide du secteur.

Problèmes de santé liés à la consommation excessive

Les campagnes de santé publique et la recherche médicale associent de plus en plus la consommation excessive d'alcool aux maladies chroniques, réduisant progressivement l'acceptabilité sociale de la consommation excessive, notamment sur les marchés à forte consommation par habitant. Un rapport de 2024 de l'Organisation mondiale de la santé (OMS) souligne la gravité du problème, associant 2,6 millions de décès annuels à la consommation d'alcool[3]Source : Organisation mondiale de la santé (OMS), "Plus de 3 millions de décès annuels dus à la consommation d'alcool et de drogues", who.int. En Russie et en Pologne, où la consommation mensuelle moyenne de vodka est respectivement de 17 et 14 verres, des défis importants en matière de santé publique pourraient inciter à des mesures politiques plus strictes. Celles-ci pourraient inclure des restrictions publicitaires, des horaires de vente au détail limités ou une augmentation des droits d'accise. Les effets à long terme, s'étendant sur quatre ans ou plus, reflètent le rythme lent des changements comportementaux et de la mise en œuvre des politiques. Cependant, la tendance est claire : les gouvernements privilégient la réduction des risques plutôt que l'expansion du secteur. Les producteurs doivent s'adapter en investissant dans des campagnes de consommation responsable et en développant des produits innovants (tels que des options à faible teneur en alcool et des emballages plus petits) pour atténuer le risque de réglementations punitives. L'absence d'autorégulation pourrait conduire à des restrictions de type tabac, notamment l'emballage neutre et l'interdiction des présentoirs en point de vente, ce qui aurait un impact sévère sur l'équité de marque et les stratégies promotionnelles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation aromatique stimule la différenciation

En 2025, les offres non aromatisées détenaient une part dominante de 87,25 % du marché de la vodka. Les barmen et les consommateurs traditionnels s'appuyaient fortement sur ces spiritueux neutres pour leurs créations de cocktails de base. Si la stabilité de la demande soutient le volume, la croissance de la valeur est inférieure aux moyennes de la catégorie en raison de l'intensification des activités promotionnelles et de la présence croissante des marques de distributeurs. Les définitions réglementaires, exigeant un degré d'alcool minimum de 37,5 %, jouent un rôle essentiel dans la préservation de l'identité du segment traditionnel de la vodka, garantissant une distinction claire avec les nouvelles variantes aromatisées. Les acteurs établis bénéficient d'efficacités d'approvisionnement : les distilleries à grand volume utilisent des alambics continus et un embouteillage multi-régions pour obtenir un goût constant à moindre coût, ce qui leur permet de maintenir une forte présence dans les rayons des épiceries et des supérettes.

Les variantes aromatisées devraient stimuler la croissance du marché de la vodka à un TCAC de 5,64 % jusqu'en 2031. Cette expansion est portée par des lancements adaptés aux réseaux sociaux qui mettent l'accent sur la nouveauté et l'attrait visuel. Les jeunes consommateurs, qui considèrent les spiritueux comme un moyen d'expression personnelle, sont attirés par les profils épicés, botaniques et inspirés des desserts. De plus, les variations prêtes à boire augmentent l'acceptation des arômes, positionnant la vodka comme un choix polyvalent pour toutes les occasions. Cependant, les détaillants restent prudents, exigeant une preuve de la vitesse de vente avant d'allouer de l'espace en rayon. Cette exigence encourage les producteurs à affiner leurs offres, en se concentrant sur des saveurs distinctives capables de soutenir une demande constante tout au long de l'année. Les marques qui équilibrent habilement l'innovation avec une approche sélective de leur gamme de produits sont bien positionnées pour obtenir des emplacements premium en rayon et protéger leurs marges bénéficiaires.

Par utilisateur final : les femmes redéfinissent les habitudes de consommation

En 2025, les hommes représentaient 67,54 % du volume mondial, attirés par les références patrimoniales et les prix accessibles, notamment en Europe de l'Est et dans certaines parties de l'Amérique latine. Les segments masculins matures optent de plus en plus pour le whisky et la bière artisanale, détournant des parts de marché des grandes marques de vodka, tandis que les jeunes hommes montrent une préférence pour les marques expérientielles dans les spiritueux bruns. À mesure que les normes de genre évoluent et que le pouvoir d'achat se diversifie, les stratégies marketing ancrées dans les tropes de masculinité traditionnelle risquent de devenir obsolètes.

À l'inverse, les femmes contribuent activement à la croissance du marché de la vodka. Elles stimulent l'expansion dans les sous-catégories aromatisées et prêtes à boire à plus forte marge, qui progressent à un solide TCAC de 5,98 %. Le développement actuel des produits se concentre sur les allégations sans sucre, les formats pratiques en portion individuelle et les étiquettes visuellement attrayantes conçues pour le partage sur les réseaux sociaux. Les stratégies de vente au détail évoluent également : les recherches montrent que les acheteuses sont plus susceptibles de répondre aux présentoirs réfrigérés près des entrées de magasins, ce qui entraîne des ajustements dans le merchandising du commerce moderne. De plus, un branding efficace positionne désormais les femmes comme des prescriptrices confiantes, garantissant qu'elles sont reconnues comme des audiences principales et renforçant la pertinence de la marque tout au long du parcours d'achat.

Par catégorie : le super premium capte l'expansion des marges

En 2025, les expressions premium ont dominé les ventes, représentant 60,21 % du marché. Ce segment a non seulement ancré le volume du marché de la vodka, mais a également géré efficacement l'inflation des coûts grâce à des hausses de prix mesurées. Les grandes marques premium s'appuient sur une distribution étendue et une saveur constante pour fidéliser les consommateurs, tandis que les producteurs artisanaux mettent en avant des histoires locales pour soutenir leur positionnement tarifaire. Cependant, avec un ralentissement de la croissance sur les marchés matures, les marques font face à une concurrence accrue en rayon. Si les références de milieu de gamme ne parviennent pas à revitaliser leur image de marque, elles risquent de se fondre indistinctement dans d'autres segments.

Les marques super premium devraient surpasser tous les autres segments, avec un TCAC projeté de 5,74 %. Leur croissance est portée par les occasions de cadeaux, la reprise du commerce de voyage et les connaisseurs à la recherche d'éditions exclusives. Ces marques bénéficient de marges brutes plus élevées, qui contribuent à atténuer les fluctuations des prix des matières premières et à compenser les baisses de volume dans d'autres segments. Pour soutenir la croissance, les producteurs se concentrent sur une narration qui met en valeur le terroir, les types de céréales et les techniques artisanales, créant un attrait luxueux pour les consommateurs urbains aisés. Cependant, l'inflation pourrait pousser certains consommateurs vers le segment premium de base, soulignant l'importance de portefeuilles diversifiés qui répondent aux comportements d'arbitrage des consommateurs en évolution sur le marché de la vodka.

Par canal de distribution : la domination du circuit off-trade face au renouveau du circuit on-trade

En 2025, les circuits off-trade représentaient 83,54 % du volume, influencés par l'évolution des tendances de la mixologie à domicile, une sensibilité accrue aux prix et l'adoption croissante du commerce électronique. Les grandes chaînes de spiritueux et les magasins spécialisés, dotés d'un personnel compétent et d'assortiments étendus, capitalisent sur ces changements, orientant souvent les consommateurs vers des options premium. Le paysage numérique progresse rapidement : des collaborations comme le partenariat d'Au Vodka avec Huboo réduisent les délais de livraison et élargissent la couverture géographique. Cependant, les obstacles réglementaires aux É�ٲ��ٲ�-���Ծ��� – notamment ceux qui restreignent l'expédition directe aux consommateurs de spiritueux entre États – continuent de limiter le potentiel plus large du marché en ligne, maintenant l'importance des magasins physiques.

Les circuits on-trade, dont la croissance est anticipée à un TCAC de 5,66 %, regagnent leur importance sociale à mesure que les bars, clubs et lieux de festival reprennent leurs activités à grande échelle. Les cocktails signature et le bartending théâtral renforcent la valeur perçue, soutenant souvent des primes de prix qui atténuent les pressions inflationnistes. Si les chaînes de pubs apportent une efficacité opérationnelle aux déploiements de cocktails, les bars indépendants s'appuient sur des collaborations artisanales locales pour offrir de l'authenticité. En mettant en œuvre des stratégies de canal équilibrées et en utilisant les données sur plusieurs points de contact, les producteurs peuvent efficacement suivre les parcours des consommateurs et adapter les promotions, maximisant ainsi leur part du marché de la vodka dans divers formats de vente au détail.

Analyse géographique

En 2025, l'Europe a capté 42,74 % des ventes mondiales, soutenue par une forte consommation culturelle en Russie, en Pologne et dans la région nordique, malgré le resserrement des réglementations qui comprime les marges. Les consommateurs d'Europe occidentale se tournent vers des options premium et artisanales, privilégiant la qualité à la quantité. Cependant, les tendances axées sur la santé limitent la croissance globale. Les normes strictes de définition et d'étiquetage de l'Union européenne garantissent l'authenticité des produits, mais restreignent l'innovation, notamment pour les boissons dont le degré d'alcool est inférieur à 37,5 %. Cela crée des obstacles au développement de boissons plus légères. Par conséquent, les acteurs du marché se concentrent sur la narration, notamment autour de la provenance et de la durabilité, pour rester pertinents tout en respectant les exigences légales.

L'Amérique du Sud connaît une croissance rapide, avec un TCAC projeté de 7,02 % jusqu'en 2031. Cette croissance est portée par la reprise du tourisme, l'augmentation des investissements dans la vie nocturne et l'expansion de la classe moyenne. Le ����é������ et l'Argentine sont en tête de la demande, les zones urbaines adoptant de plus en plus les tendances mondiales des cocktails. Cependant, des défis tels que les droits de douane à l'importation et les systèmes fiscaux complexes persistent. Les producteurs répondent à ces problèmes en s'associant à des distributeurs locaux, en personnalisant les stratégies marketing pour répondre aux préférences régionales et en introduisant des formats prêts à boire qui s'alignent sur les coutumes sociales en plein air.

L'Amérique du Nord reste le plus grand marché national par valeur, dominé par les É�ٲ��ٲ�-���Ծ���. Ici, les produits premium et super premium compensent les baisses des ventes de milieu de gamme. Si la libéralisation du commerce électronique dans certains États démantèle les barrières de distribution traditionnelles, les incohérences dans les réglementations interétatiques font augmenter les coûts de segmentation. La région Asie-Pacifique offre des opportunités diverses : en Inde, une réduction tarifaire dans le cadre d'un accord commercial avec le Royaume-Uni devrait réduire de 50 % les coûts à l'arrivée pour la vodka importée, élargissant l'accès des consommateurs. Pendant ce temps, bien que le baijiu domine le marché, les centres urbains de Chine favorisent l'expérimentation des cocktails. Au Moyen-Orient et en Afrique, la croissance en est encore à ses débuts. Les Émirats arabes unis et l'Afrique du Sud, toutes deux destinations touristiques populaires, connaissent une demande croissante, notamment de la part des expatriés, malgré des réglementations plus strictes sur l'alcool. La compréhension des cultures locales et la formation de partenariats stratégiques sont essentielles pour une pénétration réussie du marché de la vodka.

Paysage concurrentiel

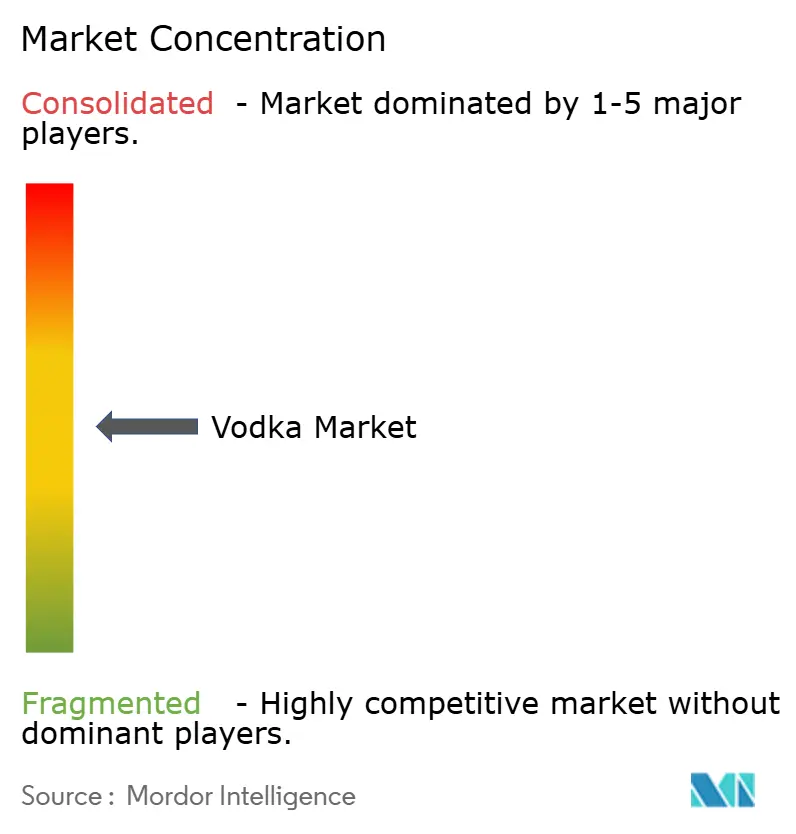

Le marché de la vodka est modérément fragmenté. Les principaux acteurs bénéficient d'avantages d'échelle en matière d'approvisionnement, de distribution multicanale et de dépenses marketing. Les principaux acteurs du secteur de la vodka, notamment Diageo PLC, Pernod Ricard S.A., LVMH Moët Hennessy Louis Vuitton, Bacardi Ltd et Radico Khaitan Ltd., stimulent collectivement l'innovation sectorielle et le développement du marché. Leur étendue de distribution atténue les chocs de conformité localisés et garantit des emplacements privilégiés derrière les bars. L'acquisition de Stoli Group par Sazerac en 2024 a signalé un effort stratégique pour rationaliser son portefeuille, en se concentrant sur les offres de milieu de gamme et en réalisant des synergies de coûts. Malgré cette consolidation, environ 2 282 distilleries artisanales actives aux É�ٲ��ٲ�-���Ծ��� continuent de stimuler l'innovation, incitant les géants historiques à accélérer les cycles d'arômes.

Les innovations en matière d'arômes et de formats sont les principaux moteurs de la concurrence actuelle. Le Dirty Brew à faible teneur en alcool de Belvedere et le Halapeño Pepper de Stoli illustrent comment les marques établies renforcent la fidélité grâce à des lancements en édition limitée et des offres groupées saisonnières. Dans le même temps, la croissance des marques de distributeurs dans les chaînes de supermarchés pousse les fournisseurs de marques à justifier les primes de prix par le marketing expérientiel, les initiatives ESG et l'amélioration de la qualité des produits.

L'adoption technologique privilégie les circuits de mise sur le marché et l'assurance d'authenticité plutôt que les remaniements de production. Les projets pilotes de traçabilité par blockchain dans les distilleries de niche et les outils de merchandising basés sur les données dans les portefeuilles multinationaux partagent l'objectif de renforcer la confiance des consommateurs et d'optimiser les performances des canaux. Les entreprises qui combinent agilité en matière de conformité, visibilité omnicanale et narration convaincante gagneront un avantage concurrentiel sur le marché de la vodka en évolution.

Leaders du secteur de la vodka

Diageo PLC

LVMH Moët Hennessy Louis Vuitton

Pernod Ricard S.A

Bacardi Ltd.

Radico Khaitan Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Absolut Vodka a collaboré avec la marque TABASCO pour lancer « Absolut TABASCO », une création épicée qui associe la vodka de blé d'hiver douce d'Absolut à la saveur audacieuse de la pâte de piment rouge fermentée et vieillie.

- Mai 2025 : Piccadily Agro Industries a dévoilé « Cashmir », marquant les débuts de l'Inde dans le domaine de la vodka de luxe en petite production. Élaborée à partir de blé d'hiver biologique patrimonial et d'eau glaciaire pure, « Cashmir » puise son essence dans la pittoresque vallée du Cachemire.

- Février 2025 : Sazerac Company a finalisé l'acquisition de la marque de vodka SVEDKA auprès de Constellation Brands, marquant une consolidation significative dans le segment de la vodka premium, les distributeurs cherchant à diversifier leur portefeuille pour répondre à l'évolution des préférences des consommateurs et à la dynamique du marché.

- Février 2025 : ZigZag Vodka a officiellement lancé ses activités à Bangalore, marquant son entrée sur l'un des marchés les plus dynamiques de l'Inde. Réputée pour sa vodka exceptionnellement douce, claire et fraîche, la marque vise à révolutionner la scène nocturne florissante de Bangalore. Avec un engagement envers l'excellence dans l'art de la vodka

Périmètre du rapport mondial sur le marché de la vodka

La vodka est une boisson alcoolisée claire fabriquée le plus souvent à partir de céréales, telles que le seigle, le riz, le blé, et de légumes comme le maïs et les pommes de terre. Cependant, les distilleries modernes ont commencé à expérimenter avec des fruits comme les raisins et les pommes pour produire le spiritueux. Le marché mondial de la vodka est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en aromatisée et non aromatisée. Par catégorie, le marché est segmenté en entrée de gamme, premium et super premium. Par canal de distribution, le marché étudié est segmenté en on-trade et off-trade. Par off-trade, le marché est subdivisé en supermarchés/hypermarchés, magasins spécialisés, détaillants en ligne et autres canaux de distribution. Le rapport analyse les économies émergentes et établies dans le monde entier, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| �����dz����پ���é�� |

| Non aromatisée |

| Hommes |

| Femmes |

| Entrée de gamme |

| Premium |

| Super premium |

| On-trade | |

| Off-trade | Magasins spécialisés/de spiritueux |

| Autres canaux off-trade |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | �����dz����پ���é�� | |

| Non aromatisée | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par catégorie | Entrée de gamme | |

| Premium | ||

| Super premium | ||

| Par canal de distribution | On-trade | |

| Off-trade | Magasins spécialisés/de spiritueux | |

| Autres canaux off-trade | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille attendue du marché de la vodka d'ici 2031 ?

Le marché de la vodka devrait atteindre 47,89 milliards USD d'ici 2031, progressant à un TCAC de 4,49 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide dans les ventes mondiales de vodka ?

Les variantes aromatisées devraient croître à un TCAC de 5,64 % jusqu'en 2031, portées par l'innovation gustative audacieuse et les formats prêts à boire.

Quelle région offre les meilleures perspectives de croissance pour les marques de vodka ?

L'Amérique du Sud est en tête avec un TCAC de 7,02 %, bénéficiant de l'expansion de l'hôtellerie et du pouvoir d'achat croissant de la classe moyenne.

Pourquoi les vodkas super premium gagnent-elles en popularité ?

Les consommateurs aisés recherchent la provenance, les éditions limitées et l'attrait des cadeaux, poussant les marques super premium à un TCAC de 5,74 %.

Dernière mise à jour de la page le: