Taille et part de marché des systèmes de gestion des visiteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

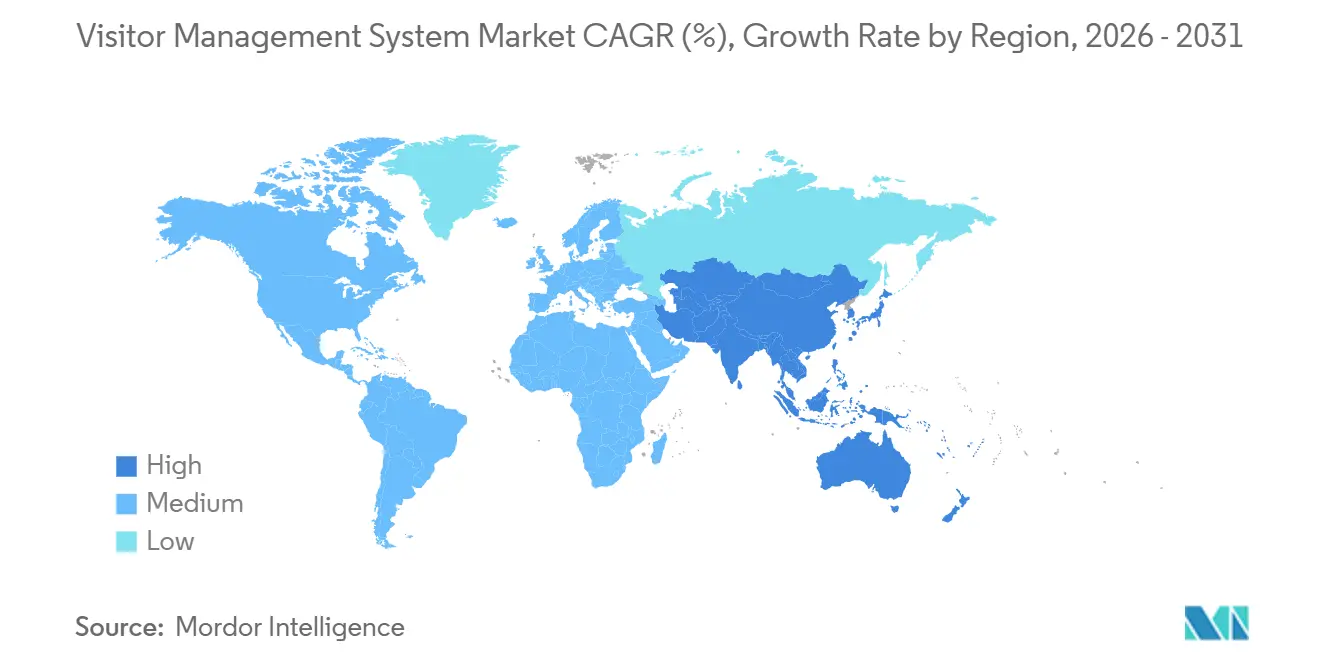

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

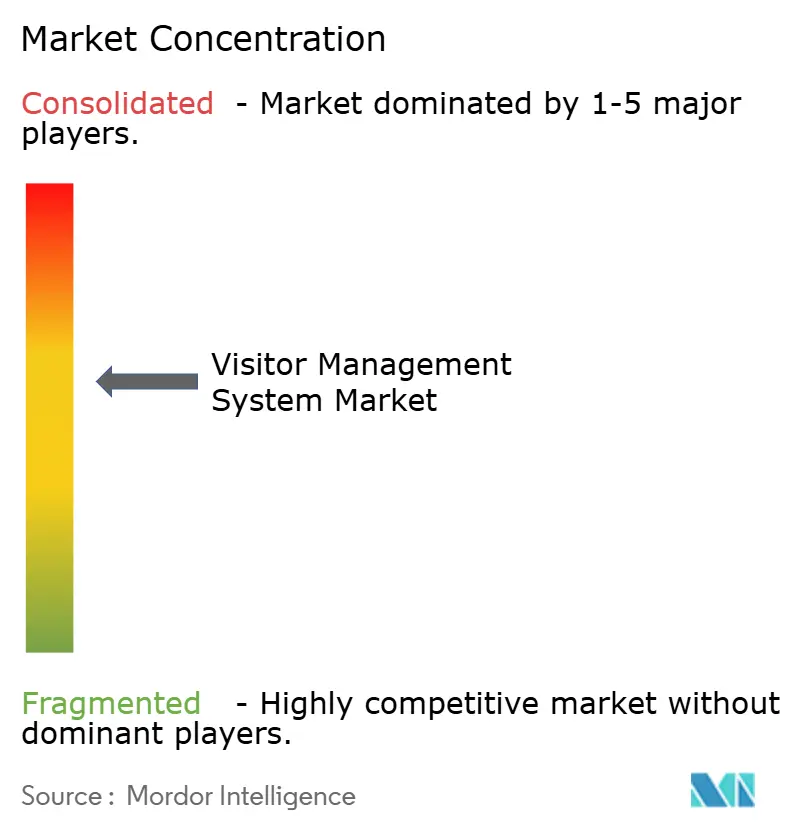

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des visiteurs par ���ϲ�����

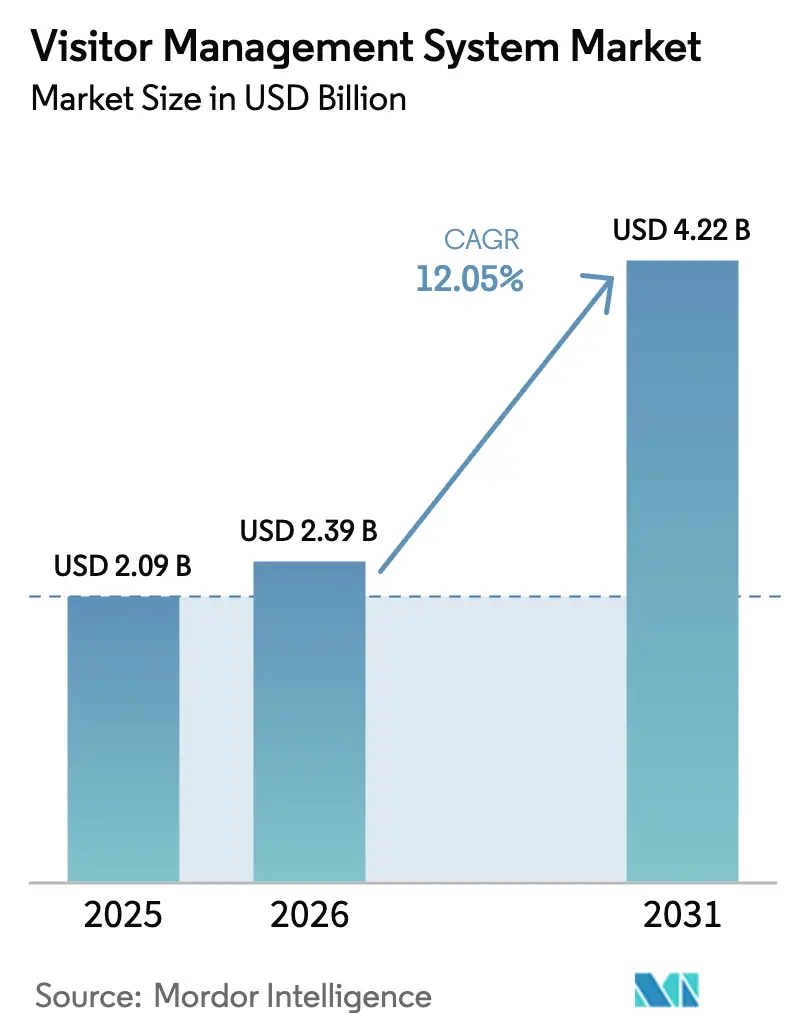

La taille du marché des systèmes de gestion des visiteurs est projetée à 2,09 milliards USD en 2025, 2,39 milliards USD en 2026, et devrait atteindre 4,22 milliards USD d'ici 2031, avec un TCAC de 12,05 % de 2026 à 2031.

Les obligations de piste d'audit numérique, la convergence avec les suites de technologies immobilières et les incitations des assureurs qui récompensent les plateformes de sécurité intégrées alimentent cette expansion. Le secteur de la santé est en tête de l'adoption, car les règles de sécurité des patients exigent des journaux vérifiés, tandis que les petites entreprises rejoignent désormais le marché des systèmes de gestion des visiteurs grâce à des abonnements cloud abordables. Les modèles de déploiement cloud dominent les nouveaux déploiements en raison de leur évolutivité élastique et de leurs mises à jour automatiques, et les fonctionnalités d'intelligence artificielle qui vérifient les identités en temps réel redéfinissent les références concurrentielles. Une consolidation modérée est en cours, les conglomérats de sécurité acquérant des spécialistes du cloud, mais la pression sur les prix persiste car les fournisseurs de technologies immobilières intègrent les flux de gestion des visiteurs dans des tableaux de bord de gestion de bâtiments plus larges.

Principaux enseignements du rapport

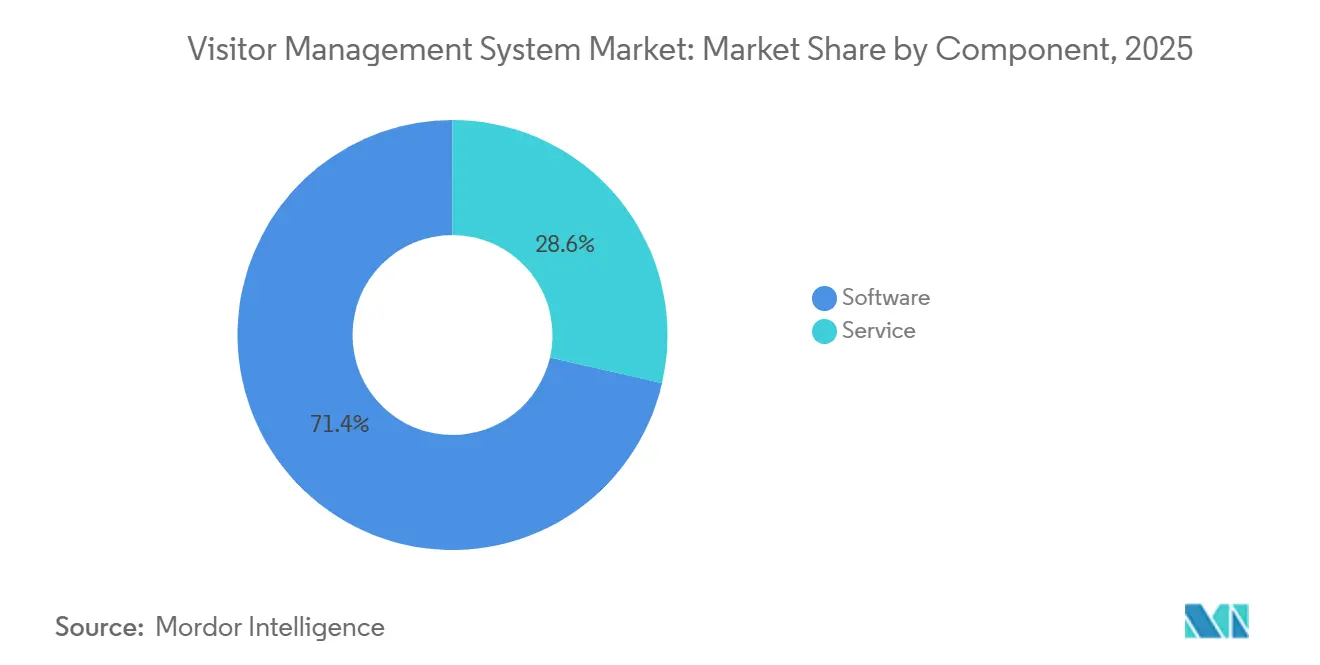

- Par composant, les logiciels représentaient 71,40 % de la part de marché des systèmes de gestion des visiteurs en 2025, tandis que les services progressent à un TCAC de 14,20 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 66,34 % de la taille du marché des systèmes de gestion des visiteurs en 2025 et se développe à un TCAC de 17,50 % jusqu'en 2031.

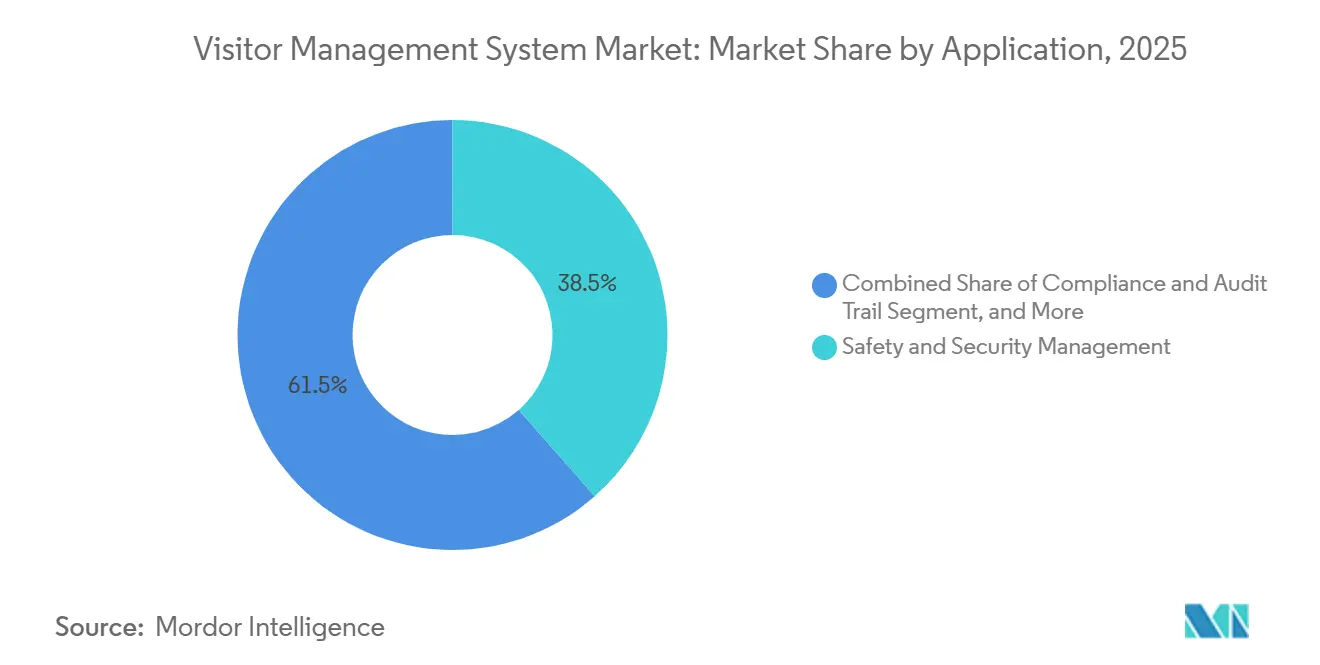

- Par application, la sécurité et la sûreté dominaient avec 38,50 % des revenus de 2025, tandis que les fonctions de conformité et d'audit progressent au TCAC le plus rapide de 15,1 % jusqu'en 2031.

- Par secteur d'utilisation final, la santé était en tête avec 24,90 % des revenus de 2025, tandis que le secteur de l'éducation est en passe d'atteindre un TCAC de 13,80 % sur le même horizon.

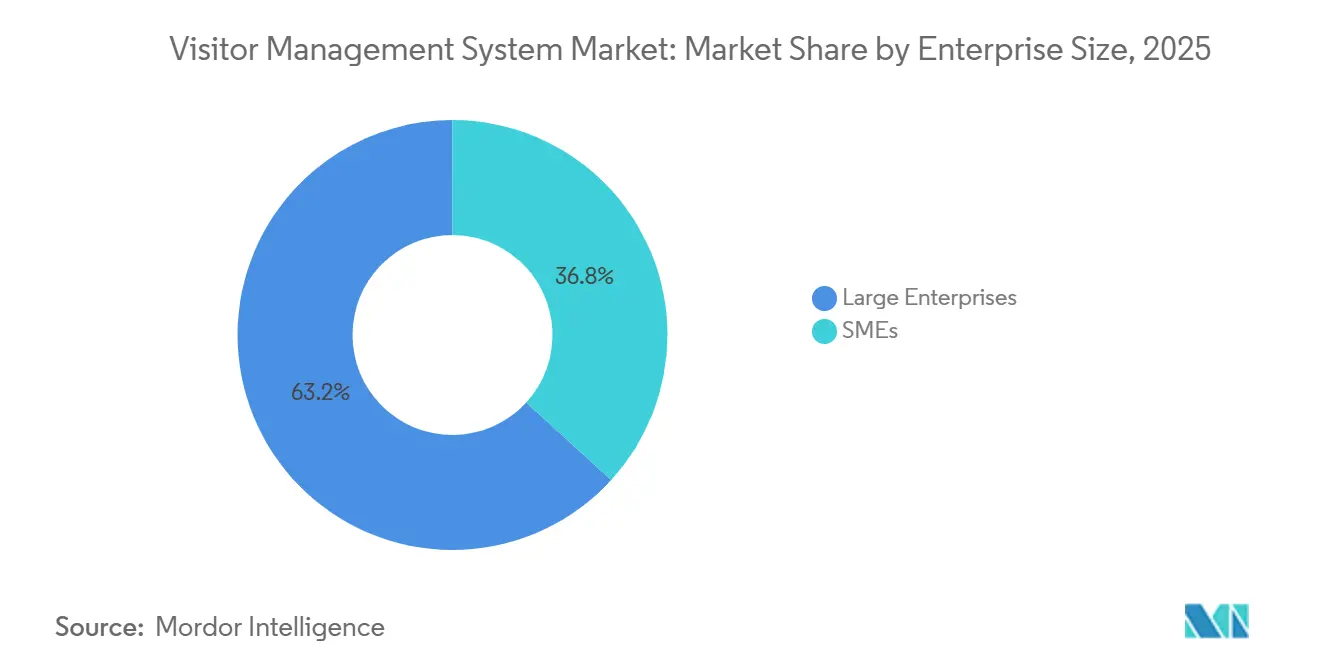

- Par taille d'entreprise, les grandes organisations ont généré 63,21 % des ventes de 2025, mais les petites et moyennes entreprises s'accélèrent à un TCAC de 16,40 %.

- L'Amérique du Nord a conservé 37,30 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,60 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion des visiteurs

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'une sécurité et d'une conformité renforcées des installations | +2.8% | Amérique du Nord, Europe, pôles gouvernementaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'une expérience visiteur sans contact et automatisée | +2.3% | Amérique du Nord, Europe occidentale, villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations réglementaires relatives aux journaux numériques des visiteurs | +1.4% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Consolidation des technologies immobilières favorisant les modules de systèmes de gestion des visiteurs groupés | +1.6% | Immobilier commercial en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Analyses de détection des menaces en temps réel basées sur l'IA | +2.1% | Secteurs à haute sécurité à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Réductions de primes d'assurance pour les systèmes de gestion des visiteurs intégrés | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Besoin croissant d'une sécurité et d'une conformité renforcées des installations

Les incidents de violence au travail et les inspections de l'Administration de la sécurité et de la santé au travail poussent les entreprises à remplacer les registres papier par des plateformes numériques de gestion des visiteurs qui créent des journaux inviolables et permettent des alertes instantanées. Les hôpitaux ont connu des incidents de sécurité sur 69 % de leurs sites, de sorte que les administrateurs vérifient désormais les visiteurs par rapport aux listes de délinquants sexuels avant d'imprimer les badges. Les usines de fabrication équilibrent la tenue des registres de l'Administration de la sécurité et de la santé au travail avec les règles de contrôle des exportations qui exigent le filtrage des parties restreintes, ce qui incite à investir dans des contrôles unifiés des visiteurs et des identités.[1]FacilityOS, "Normes de conformité > Administration de la sécurité et de la santé au travail," facilityos.comRaptor Technologies protège plus de 60 000 écoles avec un système qui scanne les pièces d'identité et stocke des historiques consultables pour les audits.

Demande croissante d'une expérience visiteur sans contact et automatisée

Les attentes formées dans les aéroports et les hôtels se déplacent désormais vers les bureaux, où les visiteurs souhaitent une pré-inscription mobile et un enregistrement en borne. L'Administration de la sécurité des transports a installé la technologie d'authentification des titres de voyage dans 250 aéroports, permettant une correspondance faciale individuelle qui réduit les contacts et accélère le traitement. Le programme biométrique d'enregistrement hôtelier à l'échelle de Dubaï a traité 15,7 millions de visiteurs en dix mois, validant les flux de travail sans contact à grande échelle. Les solutions HID Global gèrent plus de 40 millions d'enregistrements par an avec des temps de traitement moyens proches de 20 secondes. Ces gains d'efficacité réduisent les coûts de personnel et améliorent la perception des visiteurs, de sorte que les retardataires risquent d'en subir les conséquences sur leur réputation.

Obligations réglementaires relatives aux journaux numériques des visiteurs

Le Règlement général sur la protection des données, la loi sur la portabilité et la responsabilité de l'assurance maladie, les réglementations de l'Administration de la sécurité et de la santé au travail et les lois sur la localisation des données obligent les organisations à tenir des registres vérifiables des visiteurs. Les entreprises européennes doivent héberger les données personnelles dans des clouds régionaux, tandis que les prestataires de soins de santé américains ont besoin de pistes d'audit automatisées pour démontrer leur conformité à la loi sur la portabilité et la responsabilité de l'assurance maladie. Les gouvernements sanctionnent de plus en plus les violations, ce qui fait passer les systèmes de conformité du statut d'option souhaitable à celui d'infrastructure essentielle. Les fournisseurs qui proposent des formulaires de consentement configurables, un stockage chiffré et une suppression des données à terme gagnent des parts de marché.

Analyses de détection des menaces en temps réel basées sur l'IA

L'IA transforme désormais les journaux passifs en défenses proactives en faisant correspondre les visages aux listes de surveillance en moins d'une seconde. La Direction des douanes et de la protection des frontières des É�ٲ��ٲ�-���Ծ��� a bloqué 2 229 imposteurs grâce à la biométrie faciale fin 2025. Les plateformes de gestion des visiteurs adoptent des algorithmes similaires validés par l'Institut national des normes et de la technologie qui maintiennent leur précision même avec des masques. Les modèles signalent également des anomalies, telles que des entrées refusées répétées ou de longs temps de présence dans des zones sensibles, permettant aux équipes de sécurité d'intervenir avant que les incidents ne s'aggravent.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux de mise en œuvre élevés | -1.8% | PME mondiales et marchés émergents | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données et à la localisation dans les déploiements cloud | -1.5% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Tensions sur l'approvisionnement en puces gonflant la nomenclature matérielle des bornes | -0.7% | Chaînes d'approvisionnement mondiales en semi-conducteurs | Moyen terme (2 à 4 ans) |

| Fatigue des codes QR ou des applications chez les utilisateurs de l'hôtellerie et du commerce de détail | -0.4% | Hôtellerie en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts initiaux de mise en œuvre élevés

Le matériel pour les bornes, les imprimantes et la biométrie peut atteindre 15 000 USD par hall d'entrée, et la remise en état des sites dans les aéroports a pris jusqu'à un an.[2]Direction de la sécurité des transports du Département de la sécurité intérieure, "Approvisionnement et déploiement de la technologie d'authentification des titres de voyage," dhs.gov Les offres d'abonnement à partir d'environ 99 USD par mois réduisent les dépenses d'investissement, mais de nombreuses PME pèsent encore le retour sur investissement par rapport à d'autres priorités.

Obstacles liés à la confidentialité des données et à la localisation dans les déploiements cloud

Le Règlement général sur la protection des données, la loi sur la cybersécurité de la Chine et les mandats de localisation de l'Inde obligent les fournisseurs à construire des centres de données régionaux, ce qui augmente les coûts et retarde les déploiements. L'Administration de la sécurité des transports souligne que les voyageurs peuvent refuser la biométrie et que les images sont supprimées après vérification, reflétant le climat sensible autour des données personnelles. Les acheteurs du secteur de la santé insistent souvent sur des serveurs sur site, limitant les avantages d'échelle du cloud.

Analyse des segments

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les revenus des services s'accélèrent car les organisations ont besoin d'une intégration avec les équipements de contrôle d'accès et les annuaires d'identité. Les logiciels ont maintenu 71,40 % de la part de marché des systèmes de gestion des visiteurs en 2025, mais les services devraient progresser à un TCAC de 14,20 %. Les offres gérées qui garantissent une disponibilité 24h/24 et 7j/7 attirent les clients des secteurs aérospatial et pharmaceutique qui traitent les journaux des visiteurs comme des éléments essentiels à leur activité.

L'étendue de la connectivité est désormais un facteur de différenciation. HID Global répertorie plus de 55 intégrations partenaires, aidant les entreprises à connecter les flux de visiteurs aux systèmes de ressources humaines et informatiques. Cette complexité maintient les équipes de service occupées et stimule les revenus récurrents, renforçant la dépendance vis-à-vis des fournisseurs.

Par mode de déploiement : le cloud progresse grâce à l'évolutivité multi-sites

Les installations cloud représentaient 66,34 % de la taille du marché des systèmes de gestion des visiteurs en 2025 et s'élargissent à un TCAC de 17,50 %. Les tableaux de bord centralisés, les mises à jour automatiques et les accréditations mobiles favorisent le cloud, en particulier pour les réseaux de détaillants et d'hôpitaux. Le déploiement sur site sert toujours les contractants de défense qui interdisent le matériel connecté à Internet.

Les règles de souveraineté des données en Inde et en Russie imposent un hébergement local, ce qui maintient une niche pour les clouds privés. Même ainsi, les suites de technologies immobilières telles que Brivo Security Suite démontrent que les modèles de logiciel en tant que service peuvent se conformer lorsqu'ils sont associés à des nœuds de données régionaux.

Par application : la conformité dépasse la sécurité comme principal cas d'usage

La sécurité dominait avec 38,50 % des dépenses de 2025, mais la fonctionnalité de piste d'audit progresse le plus rapidement à un TCAC de 15,1 %. Les inspecteurs de l'Administration de la sécurité et de la santé au travail et les auditeurs du contrôle des exportations demandent désormais des journaux numériques plutôt que des feuilles de présence papier. Les entreprises répondent en intégrant des modules de gestion des visiteurs qui imposent l'acceptation des politiques avant l'émission des badges, réduisant ainsi l'exposition juridique.

Les connexions avec le stationnement et l'accès aux installations ajoutent le suivi des véhicules et le rassemblement d'urgence, tandis que les modules d'événements gèrent les téléchargements en masse de visiteurs. Cette polyvalence cimente le marché des systèmes de gestion des visiteurs en tant qu'infrastructure fondamentale, et non comme une commodité d'accueil.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé est en tête, l'éducation s'accélère

Les hôpitaux ont contribué à hauteur de 24,90 % des revenus de 2025, et les règles strictes de sécurité des patients feront progresser le segment à un TCAC de 13,80 %. Les systèmes limitent l'accès aux unités de soins intensifs et enregistrent tous les visiteurs pour le traçage du contrôle des infections. Les écoles déploient des vérifications instantanées des délinquants sexuels, avec plus de 35 000 campus protégés.

Les agences gouvernementales s'alignent sur la directive présidentielle sur la sécurité intérieure 12, tandis que les usines industrielles satisfont aux audits de l'Administration de la sécurité et de la santé au travail et de la réglementation sur le trafic international d'armes. Les stades intègrent la billetterie et la biométrie pour accélérer l'entrée. Chaque secteur vertical présente des flux de travail spécialisés, mais tous s'appuient sur la même infrastructure de base du marché des systèmes de gestion des visiteurs.

Par taille d'entreprise : les PME adoptent les abonnements cloud

Les grandes organisations ont généré 63,21 % des ventes en 2025, mais les PME affichent désormais le TCAC le plus dynamique de 16,40 %. Les offres d'entrée de gamme à moins de 150 USD par mois permettent aux petits bureaux de remplacer les registres papier sans budgets informatiques importants. Les fournisseurs réservent le filtrage avancé par IA aux niveaux entreprise, créant des paliers de montée en gamme qui soutiennent la valeur à vie.

Pendant ce temps, les multinationales contractent des services gérés incluant des tests de pénétration et des audits de conformité, reflétant la façon dont le secteur des systèmes de gestion des visiteurs équilibre la simplicité pour les petites entreprises avec la profondeur pour les domaines complexes.

Analyse géographique

L'Amérique du Nord détenait 37,30 % des revenus de 2025, soutenue par les règles de l'Administration de la sécurité et de la santé au travail et les incitations des assureurs qui réduisent les primes pour la sécurité intégrée. La Direction des douanes et de la protection des frontières a traité 807 millions de voyageurs avec la biométrie faciale en novembre 2025, normalisant la technologie pour les halls d'entrée des entreprises. Les provinces canadiennes imposent des mesures de protection de la vie privée des patients, stimulant les déploiements hospitaliers, tandis que les usines mexicaines s'alignent sur les normes des É�ٲ��ٲ�-���Ծ��� dans les usines transfrontalières.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 12,60 %. La mission Villes intelligentes de l'Inde finance des systèmes biométriques de gestion des visiteurs pour les bâtiments municipaux, et la Chine équipe les nouvelles tours de suites de technologies immobilières groupées. Les pénuries de main-d'œuvre au Japon favorisent les bornes sans contact, et l'Australie impose des journaux vérifiés dans les écoles.

L'Europe équilibre opportunités et contraintes. Le Règlement général sur la protection des données valorise les cas d'usage de conformité mais complique le déploiement cloud, orientant certains clients vers des centres de données locaux. La loi générale brésilienne sur la protection des données stimule une adoption progressive en Amérique du Sud, tandis que le bâtiment The Nest à Dubaï prouve l'appétit du Moyen-Orient pour des installations neutres en carbone et riches en technologie. L'Afrique reste à un stade précoce, limitée aux campus d'entreprises et aux infrastructures critiques.

Paysage concurrentiel

La concurrence est modérée, avec des acteurs historiques de la sécurité physique comme HID Global, Honeywell et Johnson Controls qui s'affrontent contre des concurrents natifs du cloud tels qu'Envoy et Proxyclick. Motorola Solutions est entré dans le domaine en acquérant InVisit en 2025, illustrant comment les conglomérats intègrent les flux de gestion des visiteurs dans leurs portefeuilles de surveillance et de contrôle d'accès. L'intégration horizontale offre des économies d'échelle, tandis que les spécialistes défendent leurs parts de marché avec une expérience mobile soignée et des modèles sectoriels verticaux.

Les plateformes de technologies immobilières intègrent désormais des modules de gestion des visiteurs sans frais supplémentaires, poussant les fournisseurs indépendants à prouver la supériorité de leurs analyses d'IA ou la plus grande étendue de leurs intégrations. HID Global annonce une connectivité avec plus de 55 systèmes informatiques, une étendue qui facilite les achats en entreprise.[3]HID Global, "Gestion des visiteurs," hidglobal.com Les contrats de services gérés qui garantissent la disponibilité créent des revenus récurrents et différencient les acteurs sur un marché des systèmes de gestion des visiteurs sensible aux prix.

Des perturbateurs comme Kisi regroupent l'accès mobile, les journaux des visiteurs et les analyses pour moins de 199 USD par mois, ciblant les PME. Pendant ce temps, les programmes de réduction de primes des assureurs encouragent les propriétaires à adopter des systèmes certifiés, façonnant indirectement les feuilles de route des fournisseurs vers des fonctionnalités de conformité et de notation des risques.

Leaders du secteur des systèmes de gestion des visiteurs

Envoy Inc.

Proxyclick SA

Traction Guest Corporation (Sign In Enterprise)

HID Global Corporation (Assa Abloy AB)

iLobby Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Envoy a amélioré la livraison des badges par code QR, réduisant les temps d'attente dans les halls d'entrée des entreprises.

- Décembre 2025 : Dubaï a lancé un programme biométrique d'enregistrement hôtelier à l'échelle de la ville, traitant 15,7 millions de clients en dix mois.

- Août 2025 : Brivo a intégré les flux de gestion des visiteurs dans sa plateforme de contrôle d'accès cloud grâce à un partenariat avec Envoy.

- Août 2025 : Johnson Controls a dévoilé OpenBlue Visitor, annonçant un retour sur investissement de 155 % avec un remboursement en huit mois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion des visiteurs comme toute plateforme, borne ou application mobile pilotée par logiciel ou fournie via le cloud qui authentifie, enregistre et gère l'entrée et la sortie physiques des visiteurs, sous-traitants et coursiers sur les sites d'entreprise, publics et d'infrastructure critique.

(Exclusion du périmètre) Le matériel de contrôle d'accès pur, les lecteurs biométriques autonomes vendus sans logiciel intégré d'enregistrement des visiteurs, et les outils de billetterie d'événements sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Type de logiciel

- Solutions web

- Solutions application mobile

- Service

- Services professionnels

- Services gérés

- Type de logiciel

- Par mode de déploiement

- Cloud

- Sur site

- Par application

- Gestion de la sécurité et de la sûreté

- Conformité et piste d'audit

- Stationnement et accès aux installations

- Autres applications

- Par secteur d'utilisation final

- �����Գ�é

- É��ܳ����پ��Dz�

- Gouvernement et secteur public

- Industrie

- Médias et divertissement

- Transport et logistique

- Commerce de détail

- Autres secteurs d'utilisation final

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont mené des entretiens structurés et des enquêtes par e-mail auprès de responsables d'installations, de directeurs informatiques, de consultants en sécurité physique et d'intégrateurs de logiciels en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations ont confirmé les frais de licence moyens par site, les taux de pénétration dans les bureaux hybrides et les cycles de renouvellement typiques, nous permettant d'affiner les hypothèses du modèle et d'ajuster les pondérations régionales là où les données secondaires s'avéraient insuffisantes.

Recherche documentaire

Nous avons commencé par collecter des données macroéconomiques à partir de sources de premier rang librement accessibles, telles que l'Administration de la sécurité et de la santé au travail pour les mandats de sécurité des installations, le Bureau du recensement des É�ٲ��ٲ�-���Ծ��� pour la croissance des surfaces commerciales, Eurostat pour les taux d'adoption du cloud par les entreprises, et l'Organisation internationale de normalisation pour les normes de conformité liées au Règlement général sur la protection des données. Les rapports annuels, les présentations aux investisseurs et les communiqués de presse des entreprises ont fourni des informations récentes sur les évolutions tarifaires et les volumes de déploiement, tandis que les familles de brevets de Questel ont laissé entrevoir des fonctionnalités d'authentification basées sur l'IA émergentes. D&B Hoovers et Dow Jones Factiva nous ont aidés à estimer les revenus des fournisseurs et à identifier les contrats pluriannuels annoncés.

Il s'agit de références illustratives ; de nombreux ensembles de données publics supplémentaires et des enregistrements propriétaires ont été consultés pour recouper les chiffres et enrichir le contexte.

Dimensionnement du marché et prévisions

Une construction descendante a d'abord été élaborée en reconstituant le parc mondial adressable de bâtiments commerciaux connectés, en ajustant pour les secteurs à forte fréquentation de visiteurs et en appliquant des ratios de pénétration spécifiques à chaque région dérivés de la recherche primaire. Des vérifications ascendantes sélectionnées, des cumuls de revenus des fournisseurs et des prix de vente moyens échantillonnés multipliés par la base installée, ont servi à valider et à calibrer les totaux. Les indicateurs clés du marché comprennent les volumes quotidiens moyens de visiteurs, la part des abonnements cloud, les cycles de remplacement liés à la conformité et les taux de rénovation des installations. Une régression multivariée avec le PIB décalé, la production de construction commerciale et les indices de numérisation du lieu de travail sous-tend nos prévisions 2025-2030, avec une analyse de scénarios capturant les chocs réglementaires ou macroéconomiques. Les lacunes dans les données ascendantes, lorsqu'elles ont été rencontrées, ont été comblées par des ratios de substitution provenant de segments logiciels analogues et triangulés par rapport au consensus des experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des suiveurs indépendants des dépenses de sécurité ; les anomalies déclenchent une deuxième révision par un analyste avant validation. Nos tableaux de bord signalent les événements importants, les violations majeures et les changements de politique liés aux pandémies, ce qui entraîne des révisions en cours de cycle. Le modèle complet est actualisé annuellement, et chaque livraison de rapport est précédée d'une mise à jour de dernière minute pour garantir l'actualité des données.

Pourquoi les chiffres de ���ϲ����� sur les systèmes de gestion des visiteurs sont-ils crédibles ?

Les estimations publiées peuvent diverger considérablement car les entreprises choisissent différents périmètres de produits, bases de prix et cadences de mise à jour. Nous reconnaissons ces réalités d'emblée et les présentons aux acheteurs.

Les principaux facteurs d'écart comprennent certains éditeurs qui omettent les revenus d'abonnement des déploiements de systèmes de gestion des visiteurs natifs du cloud, d'autres qui bloquent les taux de change au lancement de l'étude, et quelques-uns qui ne comptabilisent que les nouvelles licences plutôt que les renouvellements. Le périmètre de ���ϲ����� capture à la fois les licences perpétuelles et récurrentes, applique des moyennes de change glissantes et est révisé tous les douze mois pour tenir compte des évolutions politiques et technologiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,13 milliards USD (2025) | ||

| 1,87 milliard USD (2024) | Consultance mondiale A | Périmètre plus étroit excluant les bornes d'enregistrement et les modules d'analyse |

| 1,60 milliard USD (2023) | Consultance régionale B | Utilise une part statique des dépenses de sécurité ; aucune validation ascendante |

| 1,50 milliard USD (2024) | Revue sectorielle C | Omet les renouvellements de logiciel en tant que service et applique des taux de change obsolètes |

En résumé, la combinaison rigoureuse de ���ϲ����� d'un périmètre actualisé, d'une modélisation à double approche et d'une validation multicouche fournit une base équilibrée que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de gestion des visiteurs ?

Le marché s'élevait à 2,39 milliards USD en 2026 et est en passe d'atteindre 4,22 milliards USD d'ici 2031.

Quel segment ajoutera le plus de revenus entre 2026 et 2031 ?

Le déploiement cloud devrait générer les gains absolus les plus importants, progressant à un TCAC de 17,50 %.

Pourquoi les établissements de santé investissent-ils massivement ?

Les protocoles de sécurité des patients et les règles de la loi sur la portabilité et la responsabilité de l'assurance maladie exigent des journaux vérifiés des visiteurs, donnant au secteur de la santé une part de 24,90 % en 2025.

À quelle vitesse les petites et moyennes entreprises adoptent-elles ces systèmes ?

Les PME devraient croître à un TCAC de 16,40 % car les offres de logiciel en tant que service à faible coût suppriment les barrières en capital.

Dernière mise à jour de la page le: