Taille et part du marché du recyclage au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

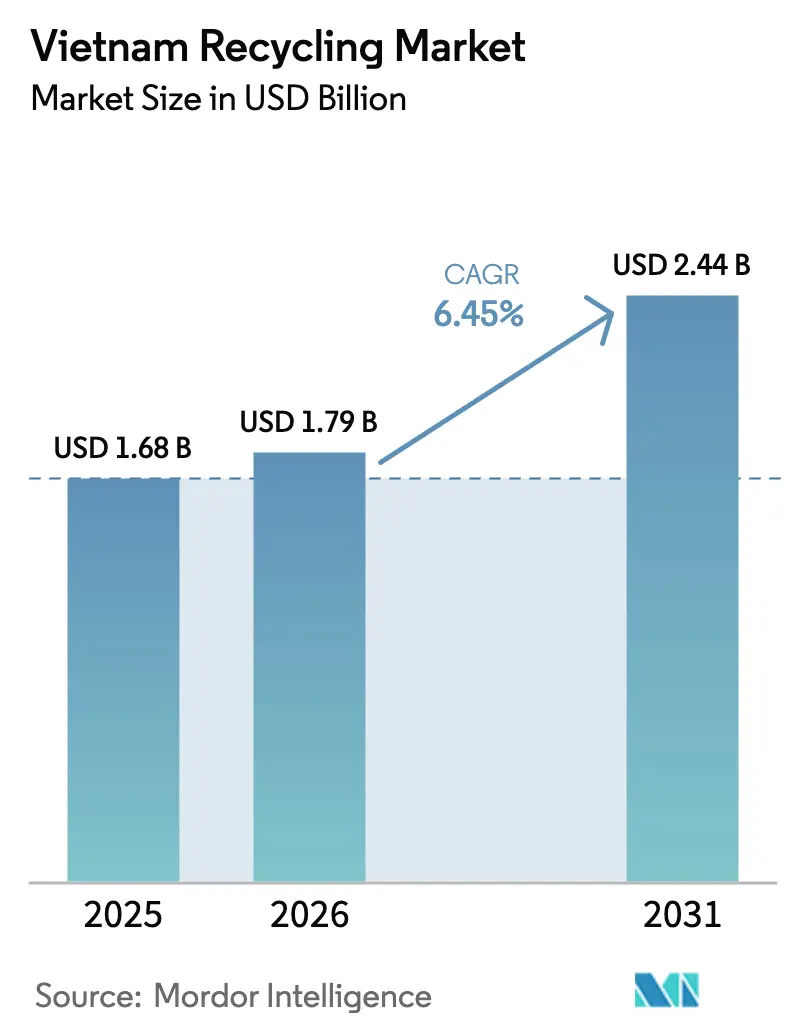

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

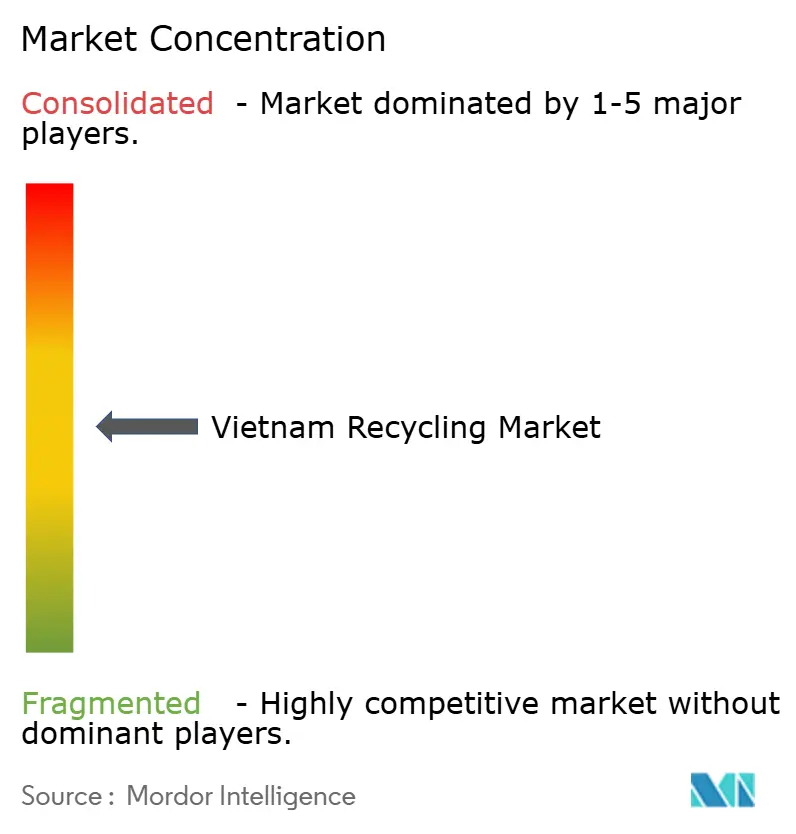

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du recyclage au Vietnam par ���ϲ�����

La taille du marché du recyclage au Vietnam devrait passer de 1,68 milliard USD en 2025 à 1,79 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 2,44 milliards USD d'ici 2031, avec un TCAC de 6,45 % sur la période 2026-2031. Cette trajectoire démontre comment les politiques d'économie circulaire, les investissements directs étrangers dans les actifs de valorisation énergétique des déchets et les règles obligatoires de Responsabilité Élargie des Producteurs (REP) convertissent des flux de déchets auparavant informels en chaînes d'approvisionnement formelles. Les dépenses précoces de mise en conformité des propriétaires de marques ont amélioré le financement de la collecte, tandis que les projets émergents de recyclage chimique promettent des rendements matériaux plus élevés à partir des déchets textiles et de batteries. L'industrialisation rapide dans les corridors nord et sud maintient des volumes de matières premières élevés, et les partenariats technologiques avec des multinationales réduisent la courbe d'apprentissage pour les transformateurs locaux. Dans le même temps, la pression concurrentielle provient du secteur informel, dont les avantages tarifaires dominent encore de nombreuses routes de collecte[1]Ministère de l'Industrie et du Commerce, "Perspectives de développement du marché du recyclage au Vietnam 2025," Bulletin du MOIT, moit.gov.vn.

Principaux enseignements du rapport

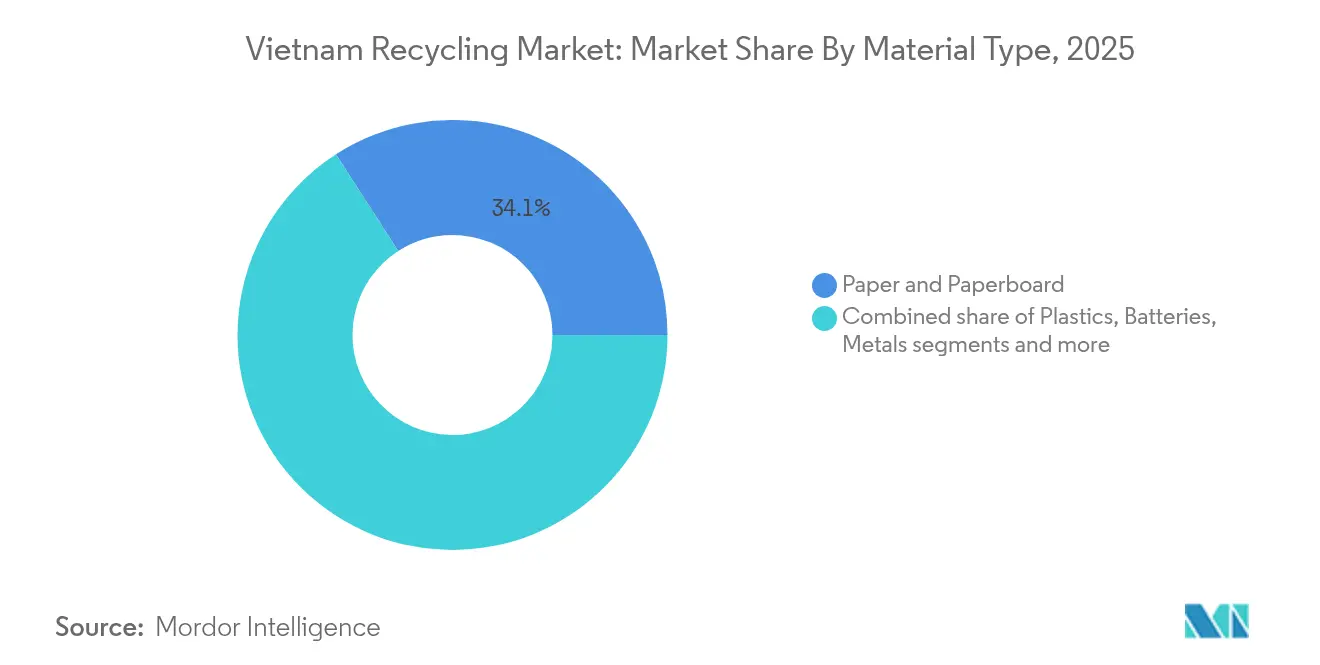

- Par type de matériau, le papier et le carton représentaient 34,12 % de la taille du marché du recyclage au Vietnam en 2025 ; les batteries progressent à un TCAC de 8,52 % jusqu'en 2031.

- Par source, les déchets industriels détenaient 38,35 % de la taille du marché du recyclage au Vietnam en 2025, tandis que la collecte résidentielle croît à un TCAC de 5,35 % jusqu'en 2031.

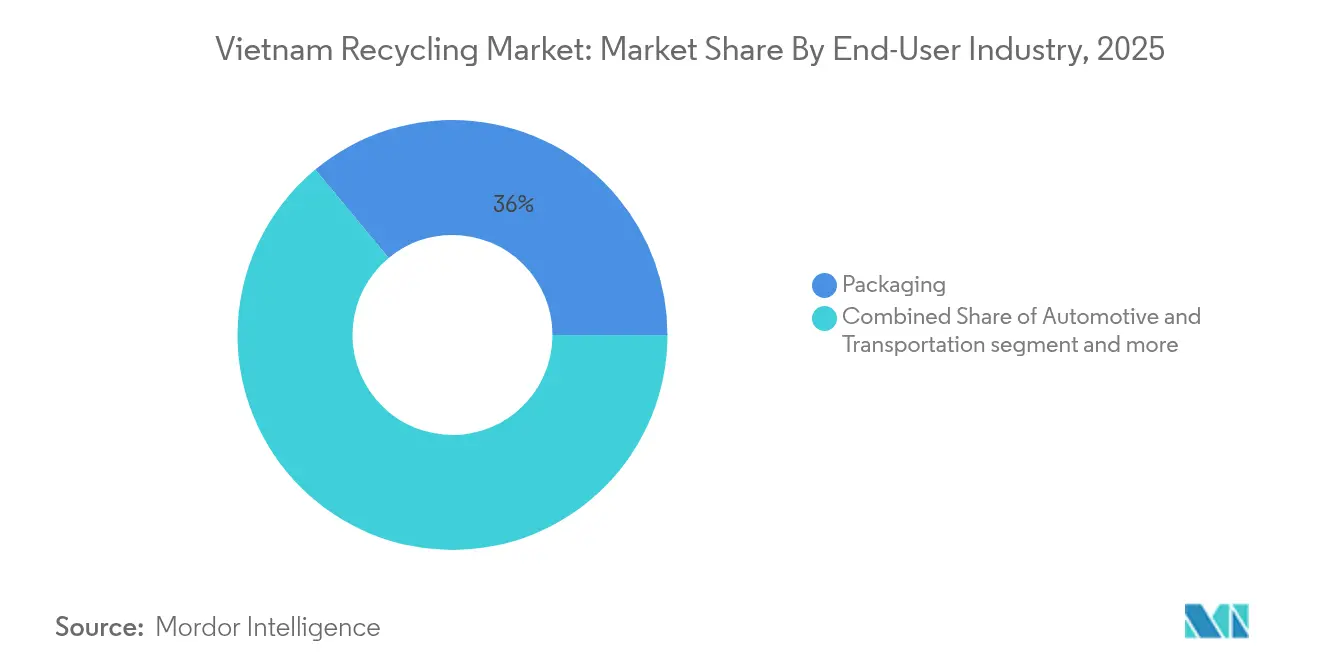

- Par secteur d'utilisation finale, l'emballage représentait 36,02 % des revenus en 2025, et l'électrique et l'électronique devrait se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par procédé de recyclage, le recyclage mécanique était en tête avec 68,25 % de part en 2025 ; le recyclage chimique et avancé est le procédé à la croissance la plus rapide avec un TCAC de 7,58 %.

- Par géographie, le nord du Vietnam était en tête avec 41,95 % de la part du marché du recyclage au Vietnam en 2025, tandis que le sud du Vietnam devrait se développer à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du recyclage au Vietnam

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Décrets REP obligatoires stimulant le financement formel de la collecte | +1.8% | National | Court terme (≤ 2 ans) |

| Forte demande des marques en emballages rPET et rHDPE dans les corridors industriels du sud | +1.2% | Sud du Vietnam | Moyen terme (2-4 ans) |

| Afflux d'IDE pour les installations de valorisation énergétique des déchets autour du pôle de croissance Hanoï–Haï Phong | +1.1% | Nord du Vietnam | Moyen terme (2-4 ans) |

| Essor du cluster de fabrication électronique déclenchant un approvisionnement formel en déchets électroniques | +0.9% | Pôles nationaux | Long terme (≥ 4 ans) |

| Engagements zéro déchet des exportateurs textiles accélérant le recyclage des fibres | +0.8% | Centre et sud du Vietnam | Moyen terme (2-4 ans) |

| Objectifs de réutilisation des déchets de construction et de démolition | +0.7% | Grandes villes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Décrets REP obligatoires stimulant le financement formel de la collecte

Le cadre REP du Vietnam, appliqué depuis janvier 2024 en vertu du Décret 08/2022/ND-CP, fixe des taux de récupération minimaux de 20 % pour le papier cartonné et de 22 % pour les emballages en aluminium, obligeant les producteurs à financer le recyclage soit directement, soit via des organisations tierces. PRO Vietnam compte désormais plus de 30 entreprises membres et collabore avec l'Université nationale de Hô-Chi-Minh-Ville pour concevoir des technologies de récupération des matériaux. Les entreprises peuvent remplir leurs obligations en exploitant des installations internes, en sous-traitant à des recycleurs certifiés ou en versant des contributions au Fonds de protection de l'environnement, chaque voie canalisant de nouveaux capitaux vers les systèmes formels. Bien que les petits districts ruraux s'appuient encore sur des collecteurs informels, les règles REP ont déjà stimulé les investissements privés dans les stations de mise en balles et les installations de récupération des matériaux, réduisant l'écart d'approvisionnement pour les plastiques et les fibres[2]Ministère des Ressources naturelles et de l'Environnement, "Décret 08/2022/ND-CP sur la Responsabilité Élargie des Producteurs," Journal officiel, monre.gov.vn.

Forte demande des marques en emballages rPET et rHDPE dans les corridors industriels du sud

Les propriétaires de marques produisant des boissons, des cosmétiques et des produits ménagers dans les zones industrielles de Hô-Chi-Minh-Ville sont désormais contractuellement tenus d'augmenter les taux de contenu recyclé pour satisfaire aux règles d'exportation de l'Union européenne et de l'Amérique du Nord. L'installation de Long An de Duy Tan, d'une valeur de 60 millions USD, capable de traiter 100 000 tonnes de bouteilles usagées par an, illustre comment la demande haut de gamme compense les coûts de traitement plus élevés même lorsque les prix des résines vierges s'assouplissent. Le marché des plastiques devrait passer de 10,92 millions de tonnes en 2024 à 16,36 millions de tonnes d'ici 2029, renforçant une demande structurelle pour les matières recyclées alimentaires. Étant donné que seulement 25 % des plastiques post-consommation sont actuellement collectés pour le recyclage, les marques ont commencé à financer des centres de collecte, à offrir des incitations basées sur les volumes aux collecteurs informels et à signer des contrats d'achat pluriannuels avec des transformateurs certifiés. Ces actions expliquent pourquoi le marché du recyclage au Vietnam continue d'attirer des partenaires technologiques axés sur les polymères recyclés.

Afflux d'IDE pour les installations de valorisation énergétique des déchets autour du pôle de croissance Hanoï–Haï Phong

Des prêts concessionnels de la Banque asiatique de développement et de la Société financière internationale financent de grandes unités d'incinération qui traitent les déchets et produisent de l'électricité pour le réseau. L'installation de Soc Son à Hanoï traite 5 000 tonnes par jour et exporte 75 MW, tandis que le projet Cuu Yen soutenu par la SFI à Bac Ninh traitera 500 tonnes par jour et fournira 11,6 MW. Ces installations sécurisent des contrats d'approvisionnement à long terme avec les municipalités, offrant des flux de revenus prévisibles aux recycleurs qui pré-trient les matériaux avant la combustion. Le regroupement de projets à proximité des ports et des lignes électriques réduit les coûts logistiques et explique pourquoi le nord du Vietnam reste le plus grand contributeur régional au marché du recyclage au Vietnam.

Essor du cluster de fabrication électronique déclenchant un approvisionnement formel en déchets électroniques

Le Vietnam accueille certaines des plus grandes usines de Samsung dans le monde, ainsi que des lignes d'assemblage en expansion pour les fournisseurs d'Apple et les fabricants sous contrat. La capacité formelle de traitement des déchets électroniques est inférieure à 40 kt/an, mais les mises à niveau des installations par TES-AMM et les nouveaux permis pour les fonderies conformes aux normes ISO comblent l'écart. Le partenariat de VinFast avec Li-Cycle envoie les batteries lithium-ion usagées vers des installations hydrométallurgiques qui récupèrent le cobalt, le nickel et le lithium, un procédé avancé qui soutient des boucles circulaires à haute valeur ajoutée. Avec plus de 11 millions de tonnes de batteries prévues pour être mises hors service dans le monde d'ici 2035, les transformateurs locaux se positionnent pour devenir des pôles régionaux d'extraction de matériaux actifs de cathode.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Secteur informel fragmenté contrôlant plus de 60 % de l'approvisionnement en matières recyclables | -1.8% | National, concentré dans les zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Prix couplés résine vierge-recyclée décourageant l'adoption des polymères recyclés | -1.1% | Zones industrielles, sud et nord du Vietnam | Moyen terme (2-4 ans) |

| Sous-capacité des installations agréées de traitement des déchets électroniques et des batteries (< 40 kt/an) | -0.9% | National, aigu dans les pôles de fabrication électronique | Long terme (≥ 4 ans) |

| Pénurie foncière limitant la modernisation des centres de tri des matériaux et des décharges dans les villes de premier rang | -0.7% | Hanoï, Hô-Chi-Minh-Ville, grands centres urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Secteur informel fragmenté contrôlant plus de 60 % de l'approvisionnement en matières recyclables

Environ 16 000 chiffonniers et des milliers de « villages artisanaux » collectent, trient et vendent des matières recyclables en dehors des circuits formels. Ils traitent plus de 30 % des déchets municipaux dans les grandes villes et une part encore plus élevée dans les zones périurbaines. Bien que leur travail soit indispensable, il érode la qualité et la traçabilité dont les marques ont besoin pour un contenu recyclé conforme aux exigences d'exportation. Le Programme des Nations Unies pour le développement et l'Ambassade de Norvège ont financé des installations pilotes de récupération des matériaux à Quang Ninh et Kien Giang qui intègrent les travailleurs informels, mais la mise à l'échelle de ces modèles à l'échelle nationale reste complexe. Tant que les chaînes d'approvisionnement ne seront pas formalisées, les transformateurs feront face à des pénuries et à une qualité de balles incohérente, limitant le débit même lorsque la demande augmente.

Prix couplés résine vierge-recyclée décourageant l'adoption des polymères recyclés

Lorsque les prix du pétrole brut baissent, les résines vierges de polyéthylène et de PET deviennent moins chères, réduisant la prime de prix que les recycleurs doivent obtenir pour des opérations rentables. Duy Tan signale des pertes de matériaux de 40 à 45 % dans le retraitement bouteille à bouteille, ce qui augmente les coûts unitaires et élargit l'écart de prix avec la résine vierge. Les acheteurs de matières premières dans la fabrication orientée vers l'exportation choisissent souvent des intrants vierges moins chers, en particulier lorsque les contrats d'approvisionnement privilégient le coût par rapport à la durabilité. Sans mécanismes de stabilisation tels que des incitations fiscales sur le contenu recyclé ou des quotas d'achats publics, le marché du recyclage au Vietnam aura du mal à convertir la demande déclarée en volumes de ventes réels.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier en tête tandis que les batteries progressent

Le papier et le carton représentaient 34,12 % de la part du marché du recyclage au Vietnam en 2025, reflétant le flux constant de boîtes ondulées et d'emballages utilisés dans les emballages d'exportation. Les usines nationales achètent du papier mis en balles à des volumes prévisibles, et les règles REP garantissent des objectifs de récupération minimaux pour les cartons. Les grades standardisés permettent aux stations de mise en balles d'atteindre des taux de récupération commerciale élevés, ce qui aide le marché du recyclage au Vietnam à maintenir des marges stables. Les importations de fibres récupérées restent faibles, ce qui maintient les prix locaux attractifs pour les collecteurs et les usines. Pendant ce temps, le segment des batteries devrait enregistrer un TCAC de 8,52 %, le plus rapide parmi les matériaux, à mesure que les motos électriques, les voitures et l'électronique grand public se multiplient. Le programme de reprise des cellules de VinFast et la ligne hydrométallurgique de Li-Cycle créent des débouchés à l'échelle industrielle pour les batteries lithium-ion usagées, assurant des voies de fin de vie pour les métaux à haute valeur ajoutée. Étant donné que les batteries sont soumises à des règles de manipulation strictes, les transformateurs formels acquièrent un avantage concurrentiel sur les chantiers de ferraille informels.

La domination du segment papier repose sur la capacité établie des usines dans les ceintures industrielles nord et sud, où les coûts logistiques restent faibles et le contrôle qualité est plus simple. Les grands exportateurs spécifient désormais des revêtements à contenu recyclé pour répondre aux politiques de durabilité des acheteurs, soutenant la demande. Le recyclage des batteries, en revanche, implique des systèmes sophistiqués de suppression des incendies, cryogéniques ou à base d'eau, se traduisant par une intensité capitalistique plus élevée. Les investisseurs considèrent ces barrières comme une opportunité de capturer des marges supérieures à la moyenne si la disponibilité des matières premières reste stable. En conséquence, les deux matériaux — l'un mature, l'autre naissant — illustrent la double structure du marché du recyclage au Vietnam, où l'échelle et la technologie coexistent pour répondre à des exigences clients divergentes.

Par source : la domination industrielle rencontre la croissance résidentielle

Les activités industrielles ont fourni 38,35 % de la taille du marché du recyclage au Vietnam en 2025 grâce aux clusters d'assemblage électronique, textile et automobile qui génèrent des déchets homogènes à volume élevé. Les usines utilisent souvent des presses à balles ou des unités de compactage sur site, réduisant la contamination et facilitant le traitement en aval. Les contrats de service à long terme offrent aux recycleurs des flux de trésorerie prévisibles, permettant des investissements dans le tri automatisé et le déchiquetage. Les déchets résidentiels constituent la source à la croissance la plus rapide avec un TCAC de 5,35 %, à mesure que les gouvernements municipaux déploient des directives de séparation obligatoires et des points de collecte de quartier. Les pilotes de consigne pour les bouteilles PET à Hô-Chi-Minh-Ville affichent des taux de remboursement supérieurs à 80 %, reflétant un fort engagement des consommateurs.

La suprématie industrielle reflète l'économie orientée vers l'exportation du Vietnam, caractérisée par de grands parcs industriels où les générateurs de déchets s'engagent à des approvisionnements tout au long de l'année. La croissance résidentielle est cependant essentielle pour combler le déficit en matières premières de papier et de plastique souple, car les déchets ménagers restent sous-collectés. Les prélèvements REP financent des campagnes de sensibilisation et des subventions pour des bacs à code couleur afin d'améliorer la séparation à la source. Les donateurs internationaux, dont le gouvernement norvégien, financent des plateformes de suivi numérique qui rémunèrent directement les travailleurs informels, acheminant les matériaux vers des installations certifiées. Ensemble, ces tendances diversifient l'approvisionnement en matières premières, rendant le marché du recyclage au Vietnam moins vulnérable aux chocs d'un seul secteur.

Par secteur d'utilisation finale : l'emballage en tête de l'expansion électronique

L'emballage représentait 36,02 % de la taille du marché du recyclage au Vietnam en 2025, porté par la hausse des exportations de biens de consommation nécessitant des boîtes ondulées, des films rétractables et des palettes. Le Décret 08/2022/ND-CP oblige les propriétaires de marques à récupérer une partie de leurs emballages, créant des volumes d'achat garantis pour les transformateurs. L'électrique et l'électronique devrait dépasser tous les autres secteurs d'utilisation finale avec un TCAC de 6,18 % jusqu'en 2031, alimenté par la relocalisation des fabricants sous contrat mondiaux au Vietnam. Le programme accéléré de neutralité carbone de Samsung comprend des indicateurs clés de performance stricts en matière de récupération des déchets, envoyant des circuits imprimés, des plastiques et des métaux dans des circuits formels.

Le leadership de l'emballage est dû à une logistique rationalisée : les usines de boîtes et les convertisseurs d'étiquettes se trouvent souvent à l'intérieur ou à proximité des parcs industriels, simplifiant le retour des déchets. Les transformateurs s'appuient sur des lignes de tri de fibres et de PET établies qui offrent des niveaux de pureté prévisibles. Les déchets électroniques, bien que moins importants en tonnage, offrent des revenus plus élevés par kilogramme en raison de l'or, du cuivre et des minéraux critiques présents dans les assemblages de circuits imprimés. Les opérateurs formels de déchets électroniques tels que TES-AMM déploient des déchiqueteurs automatisés et des séparateurs à courants de Foucault pour récupérer ces métaux à grande échelle. Ainsi, l'emballage sécurise le tonnage de base, tandis que l'électronique génère une hausse des marges, renforçant ensemble la dynamique de croissance du marché du recyclage au Vietnam.

Par procédé de recyclage : maturité mécanique rencontre innovation chimique

Le recyclage mécanique dominait avec 68,25 % de part de marché en 2025, reflétant des décennies d'investissement dans des déchiqueteurs, des granulateurs et des lignes de lavage pour des flux de polymères uniques comme le PET et le HDPE. Ces installations fournissent des flocons ou des granulés alimentaires aux entreprises de boissons et de détergents, bouclant la boucle sur les emballages à volume élevé. Le recyclage chimique et avancé est le procédé à la croissance la plus rapide avec un TCAC de 7,58 %, soutenu par les déchets textiles et plastiques multicouches que les méthodes mécaniques ne peuvent pas traiter efficacement. La technologie de dépolymérisation de Syre convertit les vêtements en polyester en monomères sans dégrader la qualité des fibres, tandis que des unités pilotes de pyrolyse ciblent les films polyoléfiniques mixtes.

La domination mécanique découle de coûts d'investissement plus faibles et d'une large disponibilité des matières premières. Les opérateurs rénovent souvent des équipements importés provenant du Japon ou d'Europe et atteignent le seuil de rentabilité à des échelles modestes. À l'inverse, les voies chimiques exigent des contrôles de processus précis, des apports énergétiques plus élevés et une purification en aval, élevant les barrières à l'entrée mais produisant également une production de qualité vierge. Les deux approches coexistent dans le marché du recyclage au Vietnam : les lignes mécaniques maximisent le débit pour les biens de grande consommation, tandis que les installations chimiques débloquent la valeur des flux de déchets complexes ou contaminés. À mesure que les normes réglementaires renforcent les exigences de pureté, le recyclage chimique est susceptible de cannibaliser certaines matières premières mécaniques, modifiant le mix technologique au fil du temps.

Analyse géographique

Le nord du Vietnam représentait 41,95 % du chiffre d'affaires total en 2025, grâce à l'empreinte manufacturière dense du corridor industriel Hanoï–Haï Phong et au déploiement précoce d'infrastructures de valorisation énergétique des déchets. L'installation de Soc Son, fonctionnant à 5 000 tonnes par jour et générant 75 MW, ancre les flux de déchets formels qui soutiennent les lignes de tri de papier et de plastiques en amont. Les principaux campus de téléphones et d'écrans de Samsung à Bac Ninh et Thai Nguyen contribuent à des volumes stables de déchets électroniques, tandis que la proximité transfrontalière avec la Chine aide les fournisseurs d'équipements à installer rapidement des presses à balles haute vitesse et des trieurs optiques. Bien que les collecteurs informels restent importants dans les districts périurbains, les contrats de service public municipaux incluent désormais des pénalités pour les dépôts sauvages, poussant les matières recyclables vers des stations de transfert conformes.

Le centre du Vietnam émerge comme un nœud stratégique suite au complexe de recyclage de polyester de 1 milliard USD de Syre à Binh Dinh, la plus grande installation de ce type en Asie du Sud-Est. Les clusters textiles de Da Nang et Hué achemineront les chutes de coupe vers Binh Dinh, remplaçant les importations de PET vierge. Les gouvernements provinciaux offrent des exonérations fiscales et des incitations à la location de terrains pour attirer des centres de tri complémentaires et des pôles logistiques. Bien qu'encore un marché de taille moyenne, le centre du Vietnam bénéficie de la modernisation des autoroutes et des ports côtiers qui maintiennent les coûts de fret compétitifs. Les modèles de prévision indiquent une croissance à un chiffre moyen, faisant de la région un investissement de diversification pour les investisseurs cherchant une exposition au-delà de l'axe nord-sud traditionnel.

Le sud du Vietnam affiche le TCAC prévu le plus rapide à 7,08 % jusqu'en 2031, porté par la base de consommateurs de Hô-Chi-Minh-Ville et les parcs industriels orientés vers l'exportation à Long An et Binh Duong. L'installation bouteille à bouteille de Duy Tan est devenue une vitrine pour l'emballage circulaire, tandis que des unités pilotes de digestion anaérobie convertissent les déchets alimentaires en biogaz et en engrais organiques pour les fermes périurbaines. Le siège de PRO Vietnam facilite la coordination entre 30 propriétaires de marques qui ont collectivement financé la récupération de 64 000 tonnes d'emballages en 2024. Les programmes d'aide internationale financent des pilotes de consigne à Kien Giang, démontrant la faisabilité des modèles de capture de plastique en milieu rural. Le sud du Vietnam offre ainsi des opportunités simultanées dans les polymères à haute marge et la gestion décentralisée des matières organiques, renforçant son rôle de moteur de croissance du marché du recyclage au Vietnam.

Paysage concurrentiel

L'intensité concurrentielle est modérée. L'entreprise publique URENCO domine la collecte municipale à Hanoï, tandis que VietCycle est en tête dans les contrats d'agrégation de papier de récupération liés aux usines d'emballage. Les acteurs mondiaux tels que Veolia et SUEZ obtiennent des concessions de services pour des sites de premier plan, en tirant parti de solutions propriétaires de tri et de contrôle des lixiviats pour remporter des appels d'offres gouvernementaux. Leur présence oblige les entreprises locales à respecter les normes internationales de sécurité et de qualité, formalisant progressivement les opérations sur l'ensemble du marché du recyclage au Vietnam.

La stratégie tourne autour de l'intégration verticale et des partenariats technologiques. Duy Tan est passé de la production de bouteilles vierges à l'exploitation d'une ligne complète bouteille à bouteille, capturant la marge tout au long de la chaîne de valeur. L'alliance de VinFast avec Li-Cycle permet la récupération nationale de minéraux critiques, réduisant la dépendance aux raffineurs étrangers. De même, PRO Vietnam agrège les prélèvements des producteurs et réinvestit les fonds dans des infrastructures partagées, réduisant le risque de dépenses d'investissement pour les petites marques qui ne peuvent pas construire leurs propres installations. Les accords d'achat anticipé des entreprises multinationales de biens de consommation garantissent les débouchés, permettant aux transformateurs d'obtenir des financements moins coûteux et d'accélérer la mise en service des installations.

Les fusions et acquisitions sont probables à mesure que les réglementations pressent les petits opérateurs qui n'ont pas les capitaux nécessaires pour moderniser leurs équipements ou obtenir des permis environnementaux. Les entrants dans le recyclage chimique nécessitent des ressources financières importantes, encourageant les coentreprises avec des entreprises de science des matériaux ou des promoteurs soutenus par des fonds de capital-investissement. Les observateurs du marché s'attendent à une consolidation autour de champions spécialisés par matériau — plastiques, métaux, fibres — chacun desservant des chaînes d'approvisionnement conformes aux exigences d'exportation. À mesure que la certification et la traçabilité deviennent non négociables pour les acheteurs mondiaux, l'avantage concurrentiel se déplacera vers les transformateurs capables de fournir des matières premières riches en données et auditées à grande échelle, redéfinissant le succès au sein du marché du recyclage au Vietnam.

Leaders du secteur du recyclage au Vietnam

-

DUYTAN Recycling Corporation

-

VietCycle Corporation

-

Urenco (Hanoi Urban Environment Co.)

-

GreenHub Vietnam

-

Dong Tien Paper Mill

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SYRE Impact AB a obtenu la certification d'investissement pour un complexe de recyclage de polyester de 1 milliard USD à Binh Dinh, ajoutant 250 000 tonnes de capacité annuelle.

- Juin 2025 : PRO Vietnam a signé un partenariat avec l'Université nationale de Hô-Chi-Minh-Ville pour co-développer des technologies REP.

- Mai 2025 : VinFast a élargi son partenariat avec Li-Cycle pour le recyclage de batteries grand format.

- Avril 2025 : le Programme des Nations Unies pour le développement et l'Ambassade de Norvège ont lancé des projets de déchets circulaires à Quang Ninh et Kien Giang.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du recyclage au Vietnam comme la collecte réglementée, le tri et le retraitement du papier, des plastiques, des métaux, du verre, des déchets électroniques et des matières organiques post-consommation et post-industriels en matières premières secondaires qui réintègrent les chaînes d'approvisionnement manufacturières.

Exclusion du périmètre : les installations de valorisation énergétique des déchets, la capture du gaz de décharge et tout commerce de ferraille non traitée sont en dehors de ce périmètre de valeur.

Aperçu de la segmentation

-

Par type de matériau

- Papier et carton

- Plastiques

- ��é�ٲ��ܳ�

- Verre

- Électronique (déchets électroniques)

- Batteries

- Matières organiques et compostables

- Déchets de construction et de démolition

- Textiles

- Autres matériaux (caoutchouc, etc.)

-

Par source

- ��é�������Գپ����

- Commercial (commerce de détail, bureaux, etc.)

- Industriel (dangereux et non dangereux)

- Autres sources (institutionnel, santé, agricole, etc.)

-

Par secteur d'utilisation finale

- Emballage

- Automobile et transport

- Électrique et électronique

- Alimentation et boissons

- Construction

- Commerce de détail (commerce électronique, mode)

- Autres (agriculture, énergie, etc.)

-

Par procédé de recyclage

- Recyclage mécanique

- Recyclage chimique et avancé

- Biologique (compostage et digestion anaérobie)

- Thermique (pyrolyse, gazéification)

- Autres (procédés électrochimiques et métallurgiques, tri semi-automatisé)

-

Par géographie

- Nord du Vietnam (delta du fleuve Rouge + nord-est)

- Centre du Vietnam (centre-nord, côte centrale)

- Sud du Vietnam (sud-est + delta du Mékong)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et sur site avec des agents municipaux, des recycleurs formels, des collecteurs informels, des convertisseurs et des responsables de la durabilité des marques à Hanoï, Hô-Chi-Minh-Ville et dans les pôles du sud nous ont permis de tester les points de prix, les facteurs de charge des installations et les parts d'informalité. De courtes enquêtes en ligne auprès des producteurs d'emballages et d'électronique affinent les signaux de demande en rPET, rHDPE et pâte recyclée.

Recherche documentaire

Nous commençons par les audits de déchets de l'Office général des statistiques, les registres de codes SH douaniers et les bulletins d'économie circulaire du Ministère des Ressources naturelles pour ancrer les tonnages annuels et les rendements de récupération. Les documents sectoriels, les ratios de récupération de l'Association vietnamienne du papier et de la pâte à papier, les enquêtes sur les fuites de l'Institut de l'environnement marin et les feuilles de route circulaires du Programme des Nations Unies pour le développement enrichissent la compréhension des tendances. Nos analystes vérifient ensuite l'échelle des entreprises, les nouvelles d'investissement et les routes commerciales via D&B Hoovers, Dow Jones Factiva et les flux d'expédition Volza. Ces exemples montrent l'étendue ; de nombreuses autres sources ont alimenté la feuille de calcul, et les bases de données payantes de Mordor ont fourni des données financières difficiles à trouver.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par une reconstruction descendante des déchets nationaux, appliquent les taux de collecte documentés, les pertes de contamination et les rendements matériaux, puis rapprochent les totaux avec des vérifications ascendantes telles que les revenus des recycleurs échantillonnés et le prix de vente moyen multiplié par la production. Les intrants principaux comprennent les flux de prélèvements REP, l'indice de production industrielle, l'écart de prix résine vierge-recyclée, les plafonds de quotas d'importation et la croissance de la demande d'emballages. Une régression multivariée sur ces moteurs sous-tend les projections 2025-2030, tandis que des tests de scénarios montrent les effets des retards de politique ou de l'accélération des IDE.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques douanières et aux données sur les matières premières, passent par une révision par les pairs et sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque de nouvelles réglementations ou des chocs de capacité modifient la base de référence. Notre approche maintient les clients informés sans surréagir aux bruits à court terme.

Pourquoi la base de référence du recyclage au Vietnam de Mordor mérite confiance

Les estimations publiées divergent parce que les entreprises choisissent différents paniers de matériaux, bases de prix ou cadences d'actualisation. Certaines intègrent les revenus de valorisation énergétique des déchets dans le recyclage, d'autres ne citent que les plastiques, et quelques-unes augmentent les volumes sans réconcilier les flux de trésorerie REP ou les plafonds d'importation.

La comparaison montre pourquoi les décideurs s'appuient sur nous : notre périmètre reflète la réalité économique de la récupération des matériaux, nos étapes sont traçables jusqu'aux données publiques et aux entretiens sur le terrain, et les actualisations régulières maintiennent les chiffres fiables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,68 milliard USD (2025) | ||

| 2,05 milliards USD (2024) | Cabinet de conseil mondial A | Ajoute les services de gestion des déchets et les crédits de décharge |

| 18,6 milliards USD (2025) | Revue professionnelle B | Comptabilise la chaîne de valeur des emballages à contenu recyclé |

| 0,17 milliard USD (2022) | Cabinet de recherche spécialisé C | Ne suit que les plastiques |

La comparaison montre pourquoi les décideurs s'appuient sur nous : notre périmètre reflète la réalité économique de la récupération des matériaux, nos étapes sont traçables jusqu'aux données publiques et aux entretiens sur le terrain, et les actualisations régulières maintiennent les chiffres fiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du recyclage au Vietnam ?

Le marché est évalué à 1,79 milliard USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031.

Quel matériau est le plus recyclé au Vietnam ?

Le papier et le carton constituent le plus grand segment de matériaux, représentant 34,12 % du chiffre d'affaires total en 2025.

Pourquoi les batteries constituent-elles le segment de recyclage à la croissance la plus rapide ?

L'expansion des véhicules électriques et les règles de reprise par les producteurs poussent le recyclage des batteries à un TCAC de 8,52 % jusqu'en 2031.

Comment la Responsabilité Élargie des Producteurs impacte-t-elle les entreprises ?

Le Décret 08/2022/ND-CP oblige les producteurs à financer la collecte ou à payer des redevances, catalysant les investissements formels dans le recyclage.

Quelle région connaît la croissance la plus rapide dans le paysage du recyclage au Vietnam ?

Le sud du Vietnam affiche le TCAC prévu le plus élevé de 7,08 % grâce aux parcs industriels proches de Hô-Chi-Minh-Ville.

Quelles technologies dominent les procédés de recyclage ?

Le recyclage mécanique détient aujourd'hui 68,25 % de part, mais le recyclage chimique connaît la croissance la plus rapide avec un TCAC de 7,58 %.

Dernière mise à jour de la page le: