Taille et part du marché vietnamien de l'EPC énergétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

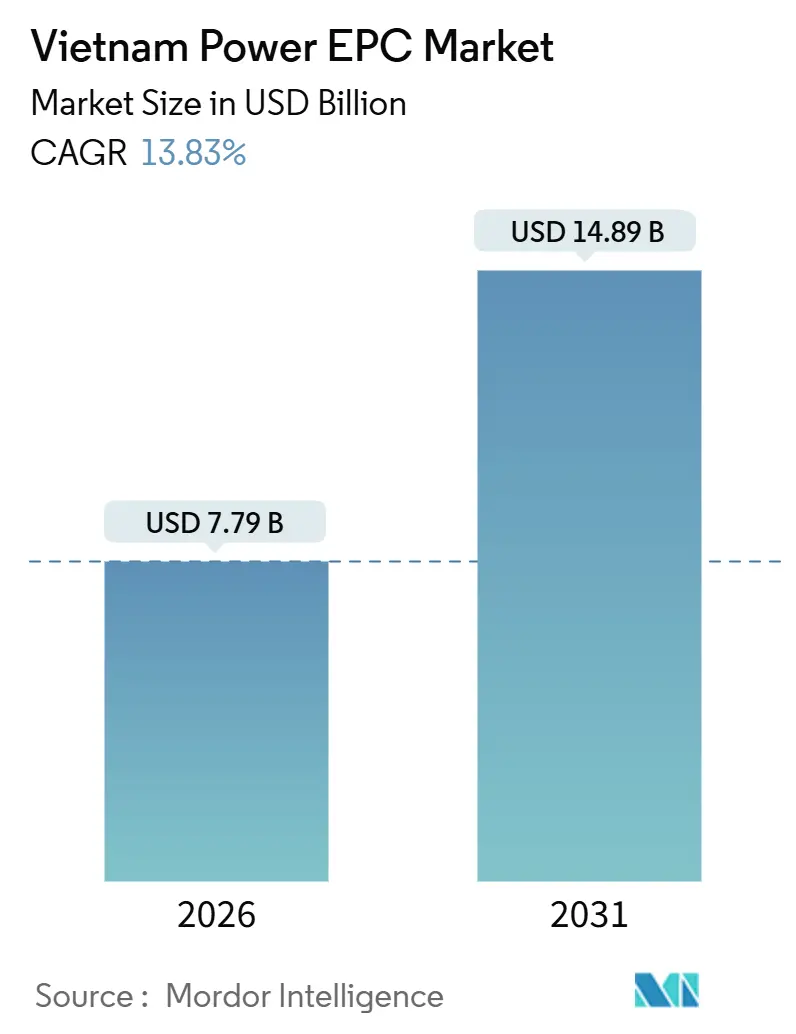

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 14.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché vietnamien de l'EPC énergétique par ���ϲ�����

La taille du marché vietnamien de l'EPC énergétique est estimée à 7,79 milliards USD en 2026, et devrait atteindre 14,89 milliards USD d'ici 2031, à un TCAC de 13,83 % durant la période de prévision (2026-2031).

L'accélération de la demande découle du Plan de développement énergétique révisé 8, d'un calendrier de retrait de 8,6 GW de charbon et d'un objectif de capacité de production de 150 GW pour 2030, qui redirigent tous les capitaux vers les contrats d'ingénierie-approvisionnement-construction au gaz et aux énergies renouvelables.[1]Portail du gouvernement vietnamien, "Résumé du Plan de développement énergétique 8," vietnam.gov.vn La consommation industrielle d'électricité a augmenté de 8,7 % en glissement annuel en 2025, à mesure que les usines de semi-conducteurs, les centres de données et les fabricants orientés à l'exportation ont intensifié leurs activités, tandis que trois nouveaux terminaux d'importation de GNL ont débloqué un arriéré de 12 milliards USD de travaux de turbines à gaz à cycle combiné. Les accords d'achat direct d'électricité (DPPA) lancés en 2025 permettent désormais aux grands acheteurs commerciaux et industriels de signer des contrats d'achat d'électricité renouvelable de 10 à 20 ans, catalysant une envolée du solaire en toiture et soutenant la trajectoire de croissance à court terme du marché vietnamien de l'EPC énergétique. Les ajouts obligatoires de stockage par batteries, équivalant à 10 % de la capacité du projet, élargissent davantage les périmètres d'EPC, augmentant les dépenses liées à l'équilibre de centrale et approfondissant les écosystèmes de fournisseurs.

Principaux enseignements du rapport

- Le marché vietnamien de l'EPC énergétique est segmenté en EPC de production d'énergie et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'énergie représentait 61,7 % du marché en 2025, tandis que l'EPC de transport et distribution d'électricité (T&D) devrait progresser à un TCAC de 16,14 % jusqu'en 2031.

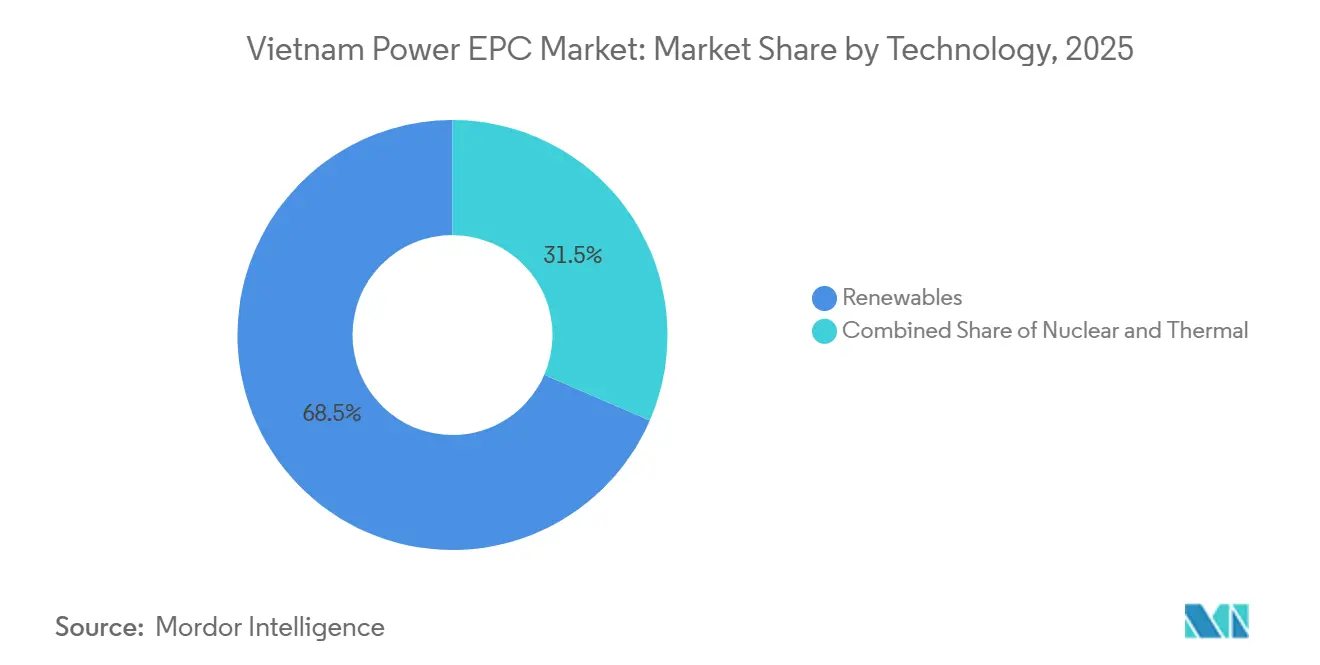

- Par technologie, les énergies renouvelables étaient en tête avec 68,5 % de la part du marché vietnamien de l'EPC de production d'énergie en 2025, tandis que l'éolien en mer devrait progresser à un TCAC de 15,3 % jusqu'en 2031.

- Par tranche de capacité, la plage 100 – 499 MW a capturé 61,9 % de la taille du marché vietnamien de l'EPC de production d'énergie en 2025, tandis que le segment des ressources énergétiques distribuées de moins de 100 MW est prêt à croître à un TCAC de 16,5 % jusqu'en 2031.

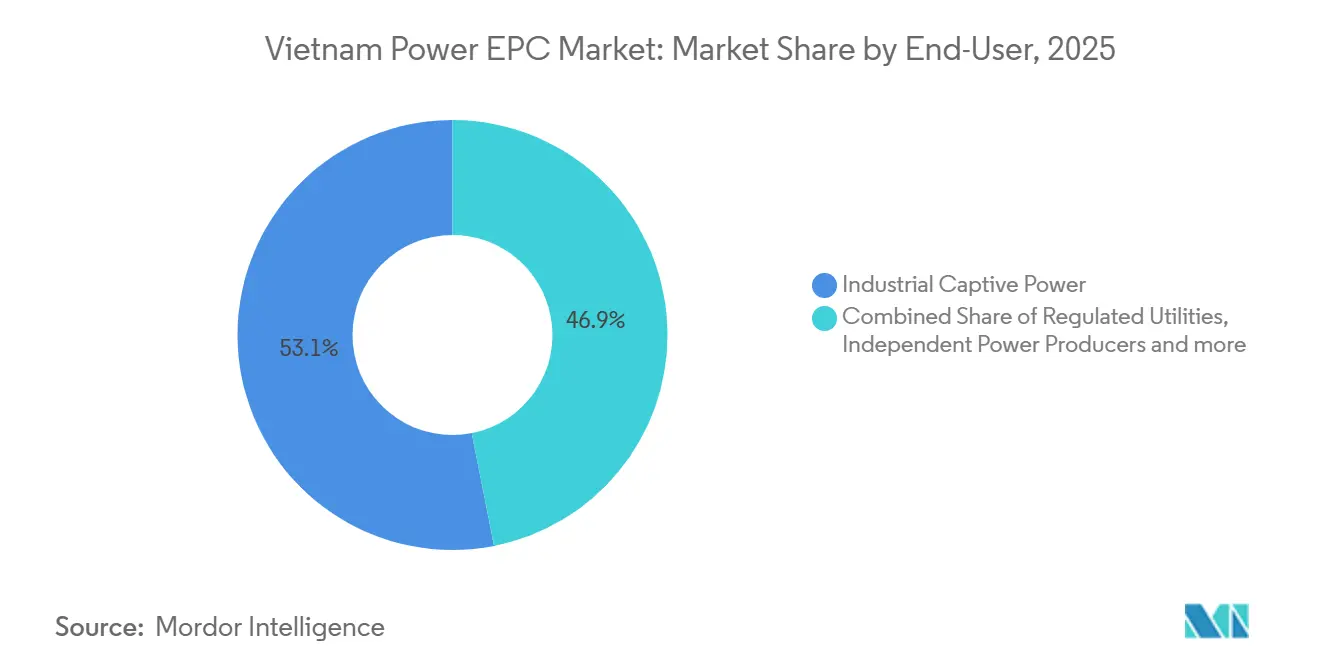

- Par utilisateur final, la production captive industrielle représentait 53,1 % de la taille du marché vietnamien de l'EPC de production d'énergie en 2025 ; les producteurs d'électricité indépendants progressent à un TCAC de 16,1 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché vietnamien de l'EPC énergétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de la demande industrielle et résidentielle | 2.8% | National, avec concentration dans les zones industrielles de Hanoï, Hô-Chi-Minh-Ville et Haïphong | Court terme (≤ 2 ans) |

| Révision du PDP 8 augmentant le pipeline de CAPEX de production et de réseau | 3.2% | National, avec priorité aux zones de conversion charbon-gaz dans le nord et aux zones d'éolien en mer dans le sud | Moyen terme (2-4 ans) |

| Envolée des projets GNL-vers-électricité débloquant l'arriéré d'EPC gazier | 2.1% | Provinces du sud (Bà Rịa-Vũng Tàu, Bình Thuận) et côte centrale (Quảng Trị) | Court terme (≤ 2 ans) |

| Cadre DPPA catalysant les projets d'énergies renouvelables C&I | 1.9% | Parcs industriels à Bắc Ninh, Đồng Nai, Bình Dương | Moyen terme (2-4 ans) |

| Ajouts obligatoires de stockage (>10 % / 2 h) renforçant le périmètre d'EPC BESS | 1.5% | Provinces riches en énergies renouvelables (Ninh Thuận, Bình Thuận, Trà Vinh) | Moyen terme (2-4 ans) |

| Incitations au contenu local pour les équipements éoliens/solaires et les services d'EPC | 0.9% | National, avec des pôles de fabrication à Haïphong et Đà Nẵng | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance rapide de la demande industrielle et résidentielle

La consommation d'électricité au Viêt Nam a atteint 280 TWh en 2025, contre 257 TWh en 2024, les utilisateurs industriels fournissant 58 % de la demande incrémentale à mesure que de nouvelles usines de fabrication et des centres de données sont entrés en service dans les provinces du nord. La demande résidentielle a progressé de 6,2 % sous l'effet de la pénétration de la climatisation dépassant 70 % à Hanoï et à Hô-Chi-Minh-Ville, et de 1,2 GW de charge de recharge en heure de pointe vespérale provenant des deux-roues électriques.[2]Agence internationale de l'énergie, "Perspectives énergétiques de l'Asie du Sud-Est 2025," iea.org La croissance soutenue de la demande contraint les services publics et les producteurs d'électricité indépendants à accélérer les ajouts en charge de base, mais les contraintes de transmission poussent les parcs industriels vers la production captive, fragmentant le marché vietnamien de l'EPC énergétique en segments à l'échelle des services publics et derrière le compteur. Les zones de transformation à l'exportation de Bắc Ninh et Haïphong ont enregistré 47 pannes non planifiées en 2025, incitant les multinationales à stipuler une capacité de secours sur site dans les contrats de bail. Le gouvernement prévoit d'électrifier tous les ménages ruraux d'ici 2027, ajoutant 3,5 GW de mises à niveau de distribution, créant une demande d'EPC auxiliaire pour les équipements basse tension.

Révision du PDP 8 augmentant le pipeline de CAPEX de production et de réseau

Le Plan de développement énergétique 8 final, approuvé en 2024, porte l'objectif de capacité installée pour 2030 à 150 GW, soit 30 GW de plus que le projet, et affecte 18 milliards USD aux corridors 500 kV qui achemineront l'éolien en mer de la côte centro-méridionale vers le delta du Fleuve Rouge. La politique retire 8,6 GW de charbon souscritique d'ici 2030 et fixe un objectif de 15 GW de GNL, maintenant une trajectoire d'EPC à deux chiffres pour les actifs thermiques plus propres. L'allocation d'éolien en mer passe de 6 GW à 10 GW, reflétant la baisse des coûts nivelés sur les sites en eaux peu profondes une fois les coûts de réseau mutualisés. Une nouvelle règle « réseau en premier » signifie que les projets de production ne peuvent pas atteindre la clôture financière tant qu'EVN ne confirme pas la disponibilité du poste de transformation, ce qui avance les attributions d'EPC T&D et allonge les délais de production. Un ensemble de prêts concessionnels de 2,5 milliards USD de la Banque asiatique de développement, signé en 2025, abaisse les coûts moyens pondérés du capital pour les projets 500 kV à 7,2 %, permettant aux entrepreneurs de soumissionner de manière plus agressive.[3]Banque asiatique de développement, "Prêt pour l'expansion du réseau vietnamien," adb.org

Envolée des projets GNL-vers-électricité débloquant l'arriéré d'EPC gazier

Trois terminaux de regazéification, Thị Vải, Sơn Mỹ et Quảng Trị, ont commencé leur service entre janvier 2024 et septembre 2025, levant le goulot d'étranglement en carburant qui avait bloqué 6,8 GW de projets à cycle combiné. La centrale de 1 624 MW Nhơn Trạch 3 & 4, développée par PetroVietnam Power et Samsung C&T, est entrée en exploitation commerciale en juin 2025, utilisant des turbines GE 9HA.02 à 64 % d'efficacité nette, la référence thermique la plus élevée de la région. Quảng Trạch II a démarré la construction en mars 2025 dans le cadre d'un contrat d'1,9 milliard USD comprenant des turbines Siemens Energy SGT5-8000H et des condenseurs refroidis à l'air pour réduire la consommation d'eau douce. L'indexation des tarifs du GNL sur les prix Henry Hub plutôt que sur les indices pétroliers réduit le risque pour les acheteurs, permettant 4,2 GW de nouveaux contrats d'achat d'électricité de turbines à gaz à cycle combiné en 2025. Les fabricants d'équipements d'origine sécurisent 40 à 50 % de la valeur d'EPC sur le cycle de vie grâce à des accords de services à long terme, illustrés par le contrat de service à long terme de 20 ans de GE Vernova garantissant 95 % de disponibilité à Nhơn Trạch 3 & 4.

Cadre DPPA catalysant les projets d'énergies renouvelables C&I

Le Décret 57/2025 permet aux clients utilisant plus de 30 GWh par an de signer des contrats d'achat d'électricité bilatéraux d'une durée maximale de 20 ans, contournant EVN et débloquant le solaire en toiture et au sol précédemment limité par les plafonds de comptage net. En octobre 2025, 127 contrats totalisant 890 MW avaient été enregistrés, les secteurs du textile, de l'acier et de l'électronique représentant 73 % de la puissance souscrite. Les garanties partielles contre le risque de la Banque mondiale lancées en juin 2025 ont réduit les coûts d'emprunt pour le solaire d'environ 200 points de base, permettant un financement sans recours pour des projets aussi petits que 5 MW. Les marges d'EPC de solaire en toiture se sont assouplies à 8-9 % à mesure que 34 entrepreneurs nationaux entraient dans le segment, mais la tranche de moins de 100 MW affichera un TCAC de 16,5 % grâce à la poursuite de l'expansion des parcs industriels. La suppression du plafond de comptage net de 20 % par le Décret 135/2024 permet aux usines de dimensionner le solaire à la pleine charge diurne, triplant le gisement d'opportunités de production décentralisée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement gonflant les TRI des projets | -1.8% | Provinces du sud (Ninh Thuận, Bình Thuận, Trà Vinh) et côte centrale | Court terme (≤ 2 ans) |

| Révisions rétroactives des tarifs d'injection fragilisant la confiance des investisseurs | -1.2% | National, affectant les projets mis en service 2019-2021 | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre EPC qualifiée pour les travaux haute tension et en mer | -0.9% | Zones d'éolien en mer et corridors de transmission 500 kV | Moyen terme (2-4 ans) |

| Risque de crédit d'EVN pesant sur les contrats d'achat d'électricité à long terme | -1.4% | National, plus aigu pour les projets d'énergies renouvelables développés par des producteurs d'électricité indépendants | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau et risque d'écrêtement gonflant les TRI des projets

L'écrêtement solaire et éolien a atteint en moyenne 18 % dans les provinces du sud au cours du premier semestre 2025, équivalant à 1 240 GWh de production perdue, car les lignes 500 kV fonctionnaient au-delà de leur capacité nominale. Les retards dans la mise à niveau Thuận Nam-Phước Long ont contraint les opérateurs à réduire 2,1 GW de solaire pendant 87 jours, effaçant 31 millions USD des recettes des producteurs. Les développeurs modélisent désormais un écrêtement de 12 à 15 % lors de la fixation des prix des contrats d'achat d'électricité, poussant le coût nivelé de l'énergie à la hausse de 6 à 8 USD par MWh et comprimant les TRI sur fonds propres en dessous des références régionales. Les terrains situés à proximité de postes de transformation à capacité disponible se négocient 40 à 60 % plus cher que les parcelles dans des zones congestionnées, fragmentant le pipeline en opérations de plus petite taille. Le plan de transmission sud de 6,2 milliards USD d'EVN ne soulagera pas la congestion avant 2028-2029, ce qui supprimera les attributions annuelles d'EPC dans l'intervalle.

Révisions rétroactives des tarifs d'injection fragilisant la confiance des investisseurs

La Circulaire 02/2024 a réduit les tarifs de 1 247 MW de projets solaires de 2019-2020 de 93,5 à 71,2 USD par MWh, entraînant 23 demandes d'arbitrage et une hausse des spreads d'emprunt de 80 à 120 points de base pour les nouvelles opérations. Moody's a abaissé le score de stabilité réglementaire du Viêt Nam à Ba1 en 2025, tandis que les prêteurs exigent désormais des planchers de revenus sur 20 ans ou une couverture du risque par la Banque mondiale, ajoutant six à neuf mois aux délais de développement.[4]Moody's Investors Service, "Opinion de crédit d'EVN," moodys.com Même les projets disposant de contrats d'achat d'électricité signés peinent à se clôturer ; 340 MW de solaire mis en service en 2025 restent non financés en raison des craintes de révision tarifaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'éolien en mer propulse la domination des énergies renouvelables

Les énergies renouvelables représentaient 68,5 % de la part du marché vietnamien de l'EPC de production d'énergie en 2025 et devraient progresser à un TCAC de 15,3 % jusqu'en 2031, à mesure que l'éolien en mer passe des études à l'exécution, porté par les blocs La Gàn de 3,5 GW et Hải Long de 2,1 GW évalués à 13,6 milliards USD. La capacité thermique, principalement les turbines à gaz à cycle combiné alimentées au GNL, occupait les 31,5 % restants mais ancre toujours la charge de base avec des turbines 9HA.02 offrant 64 % d'efficacité à Nhơn Trạch 3 & 4.

La complexité d'ingénierie de l'éolien en mer, avec des fondations monopieux dans des profondeurs de 25 à 40 mètres et des liaisons sous-marines 220 kV de 80 à 120 kilomètres, maintient les coûts d'EPC à 3 200-3 800 USD par kW, bien au-dessus du solaire à l'échelle des services publics à 650-750 USD par kW. La part d'EPC thermique diminue à mesure que les financeurs se retirent du charbon ; 17 banques mondiales ont adopté des politiques d'exclusion du charbon durant 2024-2025, contraignant la mise à niveau de 600 MW de Quảng Trạch I à passer du charbon au GNL en cours de conception. Néanmoins, le PDP 8 plafonne la pénétration des énergies renouvelables à 47 % d'ici 2030 pour la stabilité du réseau, garantissant que l'EPC thermique détient au moins un quart de la valeur du marché vietnamien de l'EPC de production d'énergie jusqu'en 2031.

Par tranche de capacité : Le segment des ressources énergétiques distribuées s'envole grâce à la dynamique DPPA

Les projets de 100-499 MW ont sécurisé 61,9 % de la taille du marché vietnamien de l'EPC de production d'énergie en 2025, le point idéal pour les appels d'offres provinciaux qui équilibrent l'échelle et la faisabilité de raccordement au réseau. Les ressources distribuées de moins de 100 MW, soutenues par les DPPA et les réformes du comptage net, progresseront à un TCAC de 16,5 %, reflétant la demande des usines en solaire en toiture et en systèmes de stockage par batteries comme couverture contre les futures hausses tarifaires.

Les projets de plus de 500 MW, à savoir l'éolien en mer et les turbines à gaz à cycle combiné alimentées au GNL, représentaient 23 % de la valeur d'EPC de 2025 mais nécessitent en moyenne 54 mois de la faisabilité à la mise en exploitation commerciale en raison de la complexité des procédures environnementales et de garantie. L'exemption accordée par le gouvernement en 2025 aux projets de moins de 30 MW de l'obligation de stockage a réduit l'intensité capitalistique de 18 à 22 %, portant les TRI de production décentralisée à 13-15 % et déclenchant une vague de financements de solaire en toiture au second semestre 2025.

Par utilisateur final : La production captive industrielle en tête, les producteurs d'électricité indépendants accélèrent

Les schémas d'autoproduction industrielle détenaient 53,1 % de la taille du marché vietnamien de l'EPC de production d'énergie en 2025, les zones d'exportation ayant subi 47 pannes de réseau par site et imposé la production sur site pour garantir 99,99 % de disponibilité. Les producteurs d'électricité indépendants progresseront à un TCAC de 16,1 %, portés par un appel d'offres d'énergies renouvelables de 8 GW prévu pour 2026 et par la capacité nouvellement acquise de vendre directement aux acheteurs commerciaux et industriels dans le cadre des DPPA.

Les services publics réglementés, principalement les filiales d'EVN, contrôlaient 28 % de la valeur d'EPC en 2025 et priorisent désormais les actifs T&D, tandis que les entreprises d'État telles que PetroVietnam Power se concentrent sur les projets stratégiques de GNL et d'éolien en mer nécessitant un soutien souverain. La production captive reste hétérogène : 62 % des dépenses de 2025 concernaient la cogénération au gaz, 28 % le solaire en toiture combiné à des systèmes de stockage par batteries, et 10 % les groupes électrogènes diesel convertis en bicombustible pour la conformité environnementale.

Analyse géographique

Le sud du Viêt Nam a capté 48 % de la valeur d'EPC de 2025 grâce à la densité des parcs industriels et à la proximité des terminaux GNL de Thị Vải et Vũng Tàu. La grappe solaire-éolienne de la côte centro-méridionale a représenté 31 %, bien que l'écrêtement ait atteint 18 % en raison du retard de la ligne 500 kV Thuận Nam-Phước Long, qui ne sera pas terminée avant mi-2026. Les provinces du nord ont représenté 21 %, avec une orientation vers le solaire en toiture et des conversions charbon-gaz prévues une fois que les travaux du gazoduc nord-sud commenceront en 2026.

Les zones prioritaires d'éolien en mer à Bình Thuận et Trà Vinh bénéficient de baux de fond marin accélérés, concentrant 4,8 GW de l'objectif national de 10 GW et attirant des grappes de chaîne d'approvisionnement pour les monopieux, les câbles et les services de navires. Le solaire en toiture dans le nord bénéficie de tarifs industriels plus élevés, 95 USD contre 82 USD par MWh dans le sud, réduisant le délai de récupération à 5,2 ans malgré une irradiation inférieure de 12 %. Le delta du Mékong reste sous-représenté (moins de 3 % de l'investissement) en raison de l'affaissement des sols, ce qui augmente les coûts de fondation de 30 à 40 %.

Paysage concurrentiel

Les cinq premiers entrepreneurs, Samsung C&T, Lilama, Doosan Enerbility, Siemens Energy et GE Vernova, ont combiné 42 % de la valeur du marché vietnamien de l'EPC énergétique en 2025, laissant le reste à 17 concurrents nationaux et 18 étrangers. L'EPC thermique se concentre sur les acteurs en place ayant des liens avec EVN ; Samsung C&T a remporté trois des cinq contrats de GNL en associant des marges de 6 à 8 % à un financement vendeur qui réduit le capital initial de 25 à 30 %. Les alliances d'éolien en mer telles que CIP-PetroVietnam captent les premières attributions en combinant le savoir-faire européen avec les actifs logistiques de l'État.

Les obligations de stockage ouvrent un espace vierge pour les intégrateurs tels que Fluence et Wärtsilä, tandis que les sidérurgistes vietnamiens Hoa Phat et Hoa Sen s'intègrent en amont dans la fabrication de tours éoliennes pour exploiter les incitations au contenu local de 40 %, sous-cotant les importations jusqu'à 18 %. La différenciation des fabricants d'équipements d'origine repose sur des brevets d'efficacité : l'assemblage modulaire de nacelles de Vestas réduit le temps sur site de 22 %, et le refroidissement hybride de Siemens Energy réduit la consommation d'énergie auxiliaire de 1,8 point de pourcentage, protégeant les prix premium face à la compression des marges.

Leaders du secteur vietnamien de l'EPC énergétique

IHI Infrastructure Systems Co.,Ltd.

Lilama Corporation

Doosan Enerbility Co. Ltd.

JGC Vietnam Co. Ltd

Power Engineering Consulting JSC 2 (PECC2)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : erex Co., Ltd. a annoncé que sa filiale, erex Tuyen Quang Biomass Power Co., Ltd., a signé un contrat EPC (Ingénierie, Approvisionnement et Construction) pour la centrale biomasse de Tuyên Quang au Viêt Nam. Le contrat a été conclu avec Power Engineering Consulting Joint Stock Company 2 (PECC2). La centrale biomasse de Tuyên Quang est prévue pour entrer en service à la clôture de l'exercice fiscal 2027, alignant son calendrier sur celui de la centrale biomasse de Yên Bái.

- Novembre 2025 : EREX Yen Bai Biomass Power Co., Ltd., filiale d'erex Co., Ltd., et Power Engineering Consulting Joint Stock Company 2 (PECC2) ont récemment signé le Contrat EPC (Ingénierie, Approvisionnement et Construction) pour le projet de centrale biomasse de Yên Bái 1, d'une capacité totale de 50 MW.

- Septembre 2025 : EVNGENCO2, la Société de production d'électricité 2, en collaboration avec le CONSORTIUM LIGEPS — une coentreprise entre la Société d'installation de machines du Viêt Nam (LILAMA) et la Société de production d'électricité 3 (EVNGENCO3) — a célébré la signature du Lot de contrat EPC n° 5 (EPC-1).

- Août 2025 : Dans la ville du delta du Mékong de Cần Thơ, Petrovietnam, entreprise d'État, a commencé la construction de sa centrale thermique Ô Môn IV, un projet évalué à 27,7 billions VND (1,05 milliard USD). Cette installation de 1 155 MW est essentielle à la chaîne gaz-vers-électricité du Bloc B-Ô Môn, qui dispose d'une réserve estimée à 100 milliards de mètres cubes de gaz. Elle fournira annuellement 5 à 6 milliards de mètres cubes, se traduisant par la production de dizaines de milliards de kilowattheures d'électricité propre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché vietnamien de l'ingénierie, de l'approvisionnement et de la construction (EPC) comme la valeur agrégée des contrats obtenus par les entrepreneurs EPC qui conçoivent, fournissent l'équipement et construisent des projets de production d'énergie thermique, gazière, renouvelable, nucléaire et hybride à l'intérieur des frontières du Vietnam au cours de la période d'étude. Les modifications de contrat et les revenus d'exploitation et d'entretien sont exclus, de sorte que le chiffre reflète uniquement les nouvelles attributions de projets clés en main et les paiements liés à l'avancement des travaux.

Exclusion du champ d'application : les lots d'EPC de transmission et de distribution autonomes ne relèvent pas de cette étude.

Aperçu de la segmentation

- EPC de production d'énergie

- Par technologie

- Thermique

- ���ܳ���é��������

- Énergies renouvelables

- Par tranche de capacité

- Jusqu'à 100 MW (ressources énergétiques distribuées, micro-réseau)

- 100 à 499 MW

- Au-dessus de 500 MW

- Par utilisateur final

- Services publics réglementés

- Producteurs d'électricité indépendants

- Production captive industrielle

- Secteur public et entreprises d'État

- Par technologie

- EPC de transport et distribution d'électricité (T&D)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des planificateurs EPC, des développeurs de projets, des prêteurs et des consultants en ingénierie à Hanoi, Ho Chi Minh Ville, Singapour et Séoul nous ont permis de vérifier les coûts EPC typiques par mégawatt, les structures de paiement d'étape et les retards probables sur des projets clés de transformation du GNL en électricité. Des enquêtes de suivi auprès des fournisseurs d'équipements ont permis de clarifier les hypothèses de délais de livraison pour les GT, les chaudières et les BOP.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers des centrales en activité et en projet en utilisant les registres de projets accessibles au public publiés par le ministère vietnamien de l'industrie et du commerce, les livres de données annuelles de l'EVN, les projets de PDP 8, les statistiques de capacité de l'IRENA et les indicateurs d'investissement de l'AIE. Des indices de prix contractuels ont ensuite été recueillis à partir de communiqués de presse déposés sur les portails d'investisseurs de Doosan Enerbility, Lilama et JGC, ainsi que des avis d'appel d'offres sur Tenders Info et des tendances en matière d'expéditions sur Volza. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à saisir les données financières des entreprises et les étapes importantes des transactions qui apparaissent rarement dans les articles de presse. Les sources énumérées sont indicatives ; de nombreux autres ensembles de données publiques et sur abonnement ont été consultés au cours de la validation.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des ajouts de capacité de production à partir de 2019, en convertissant les mégawatts en dollars EPC grâce à des repères en USD par MW spécifiques à la technologie révélés dans les appels primaires, puis en ajustant les ratios de contenu local et les remises sur le taux d'apprentissage. Les données des fournisseurs sur dix projets représentatifs fournissent une vérification croisée ascendante qui oriente la base de référence finale. Les données clés comprennent la croissance du PIB, les prévisions de charge de pointe, le pipeline PDP 8 engagé, l'investissement direct étranger dans l'énergie, le délai moyen d'attribution des contrats et les volumes d'enchères pour les énergies renouvelables. Une régression multivariée, testée à l'aide de trois scénarios de demande, détermine les perspectives pour 2025-2030.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats sont soumis à trois niveaux de contrôle des anomalies, de vérification des écarts par rapport à des systèmes indépendants de suivi des installations et d'examen par les pairs. Les rapports sont actualisés chaque année et une mise à jour intermédiaire est déclenchée lorsque des projets sont annulés ou que des changements politiques majeurs modifient sensiblement la base de référence.

Pourquoi la base de référence de l'EPC de Mordor pour l'énergie au Vietnam commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises adoptent des portées de projet, des bases monétaires et des cadences d'actualisation différentes.

Parmi les principaux facteurs d'écart, on peut citer le fait que les travaux de transmission sont mélangés avec les travaux de production EPC, la rapidité avec laquelle les révisions du PDP 8 sont prises en compte et la profondeur des contrôles croisés au niveau des contractants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,33 B (2025) | Renseignements sur le Mordor | - |

| USD 3,10 B (2024) | Conseil régional A | Ne tient pas compte des prix des cycles combinés de GNL et convertit aux taux fixes de 2022 VND. |

| USD 0,31 B (2024) | Journal de l'industrie B | Ne compte que les EPC renouvelables et s'appuie sur les plafonds contractuels publiés sans paiements échelonnés. |

Ces comparaisons montrent que lorsque l'on combine des technologies de production complètes, des taux de change actualisés et des paiements d'étape vérifiés, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et répéter en toute confiance.

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour les dépenses d'EPC énergétique au Viêt Nam de 2026 à 2031 ?

Les dépenses devraient augmenter à un TCAC de 13,83 %, passant de 7,79 milliards USD en 2026 à 14,89 milliards USD d'ici 2031.

Quelle technologie de production est positionnée pour attirer le plus de capitaux d'EPC durant la période de prévision ?

Les énergies renouvelables, portées par l'éolien en mer, détenaient déjà 68,5 % de la valeur de 2025 et devraient progresser à un TCAC de 15,3 % jusqu'en 2031.

Comment le cadre DPPA modifie-t-il l'accès des entreprises à l'électricité renouvelable ?

Le Décret 57/2025 permet aux clients commerciaux et industriels consommant plus de 30 GWh par an de signer des contrats d'achat d'électricité d'une durée de 10 à 20 ans directement avec des producteurs d'énergies renouvelables, en contournant EVN et en réduisant les coûts de financement d'environ 200 points de base.

Pourquoi la congestion du réseau constitue-t-elle un risque critique pour les développeurs dans le sud du Viêt Nam ?

Les retards de transmission ont porté l'écrêtement solaire et éolien à 18 % de la production au premier semestre 2025, augmentant les coûts nivelés de 6 à 8 USD par MWh et réduisant les TRI sur fonds propres.

Quelle région représente actuellement la plus grande part des dépenses d'EPC et pourquoi ?

Le corridor économique du sud capte 48 % de la valeur de l'EPC de production grâce à la densité des parcs industriels et à la proximité des terminaux GNL qui soutiennent à la fois l'énergie captive au gaz et les grands projets d'énergies renouvelables.

Dernière mise à jour de la page le: