Taille et part du marché du jeu vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

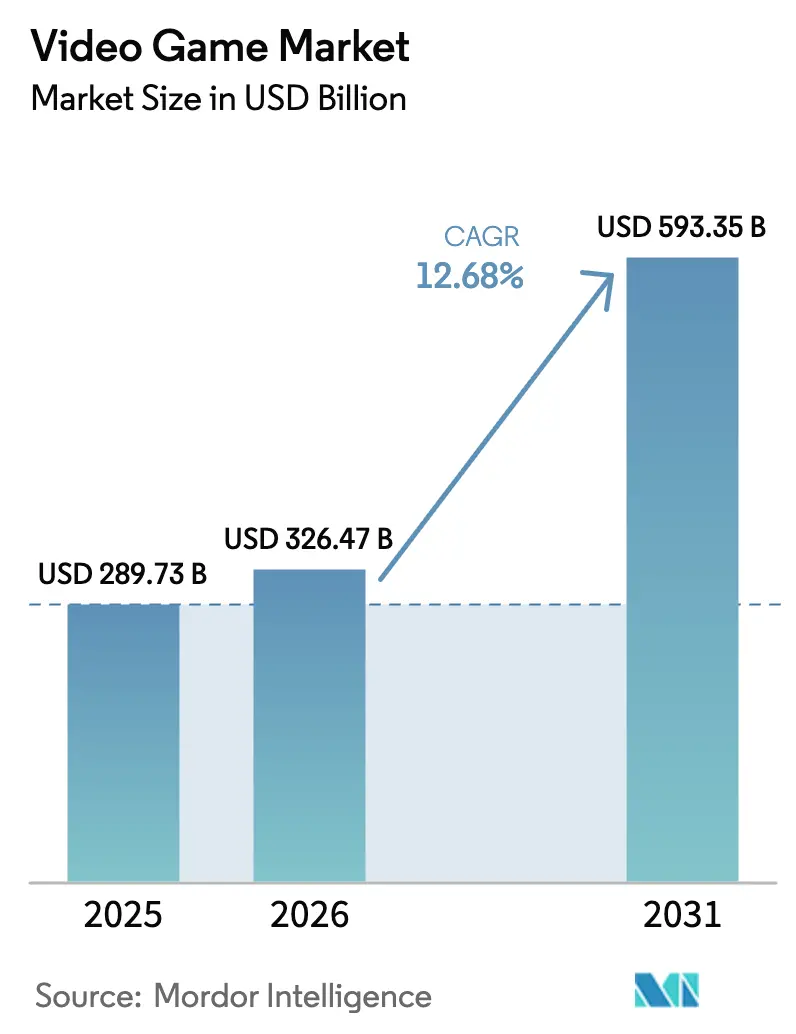

| Taille du Marché (2026) | 326.47 Milliards de dollars |

| Taille du Marché (2031) | 593.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.68% CAGR |

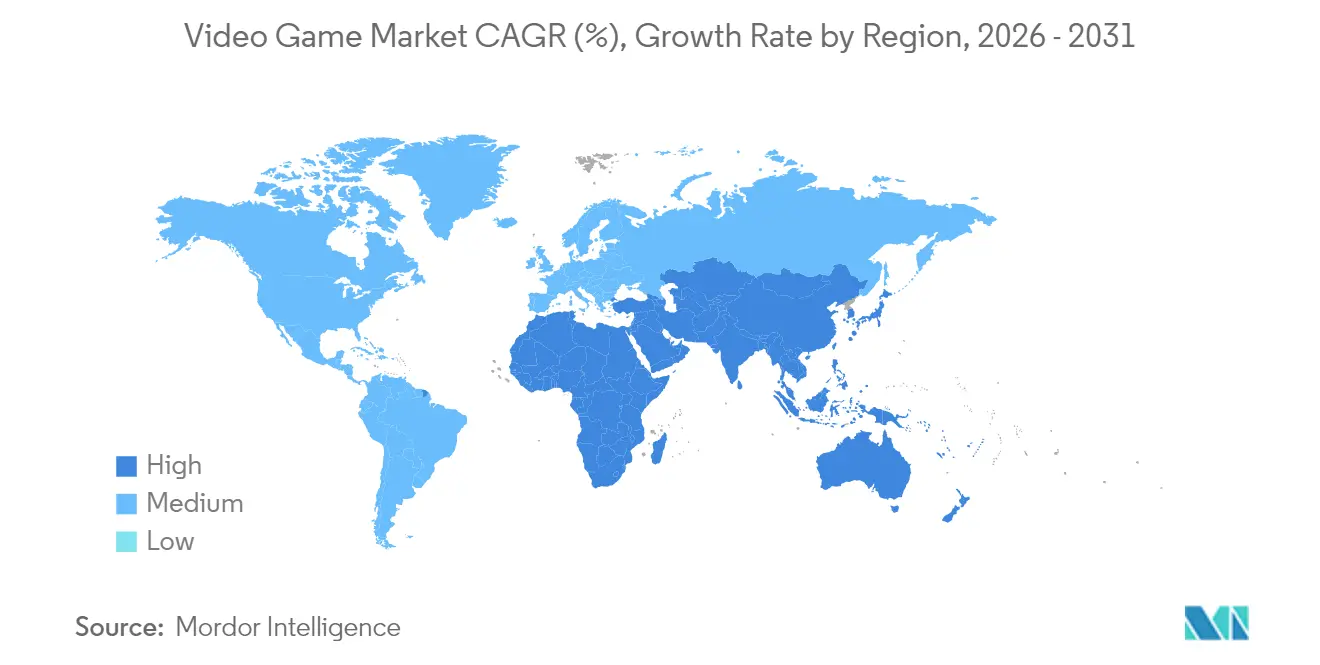

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu vidéo par ���ϲ�����

La taille du marché du jeu vidéo devrait passer de 289,73 milliards USD en 2025 à 326,47 milliards USD en 2026 et atteindre 593,35 milliards USD d'ici 2031, avec un TCAC de 12,68 % sur la période 2026-2031.

L'adoption soutenue des smartphones dans l'Asie émergente, l'élargissement de la couverture 5G et la migration des joueurs vers des expériences flexibles et multiplateformes soutiennent cette croissance. Les services d'abonnement tels que Xbox Game Pass et PlayStation Plus continuent d'élargir leur base d'utilisateurs et d'augmenter les dépenses moyennes par joueur, tandis qu'une infrastructure de jeu en nuage en pleine maturité permet aux titres haute fidélité d'être diffusés en continu sur des appareils peu puissants. Les outils d'IA générative raccourcissent les cycles de production de contenu, permettant aux éditeurs de renouveler plus souvent les titres en service en direct et de prolonger la durée de vie des produits. Néanmoins, le durcissement des règles des plateformes mobiles aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne, conjugué à la hausse des coûts d'acquisition de clients, comprime les marges des éditeurs qui dépendent fortement des boutiques mobiles.

Points clés du rapport

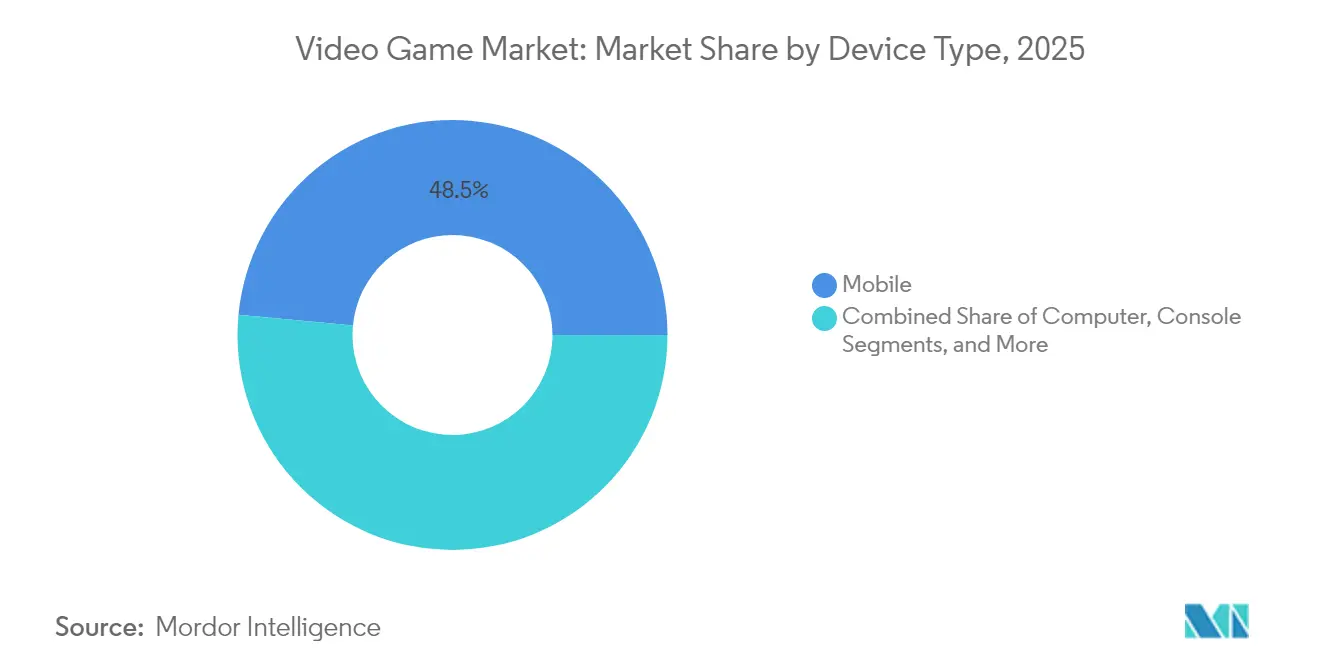

- Par type d'appareil, le jeu mobile détenait 48,50 % de la part du secteur du jeu vidéo en 2025, tandis que les appareils de jeu en nuage devraient se développer à un TCAC de 26,25 % jusqu'en 2031.

- Par genre, les titres d'action ont dominé avec une part de revenus de 24,60 % en 2025 ; les jeux de rôle progressent à un TCAC de 14,74 % jusqu'en 2031.

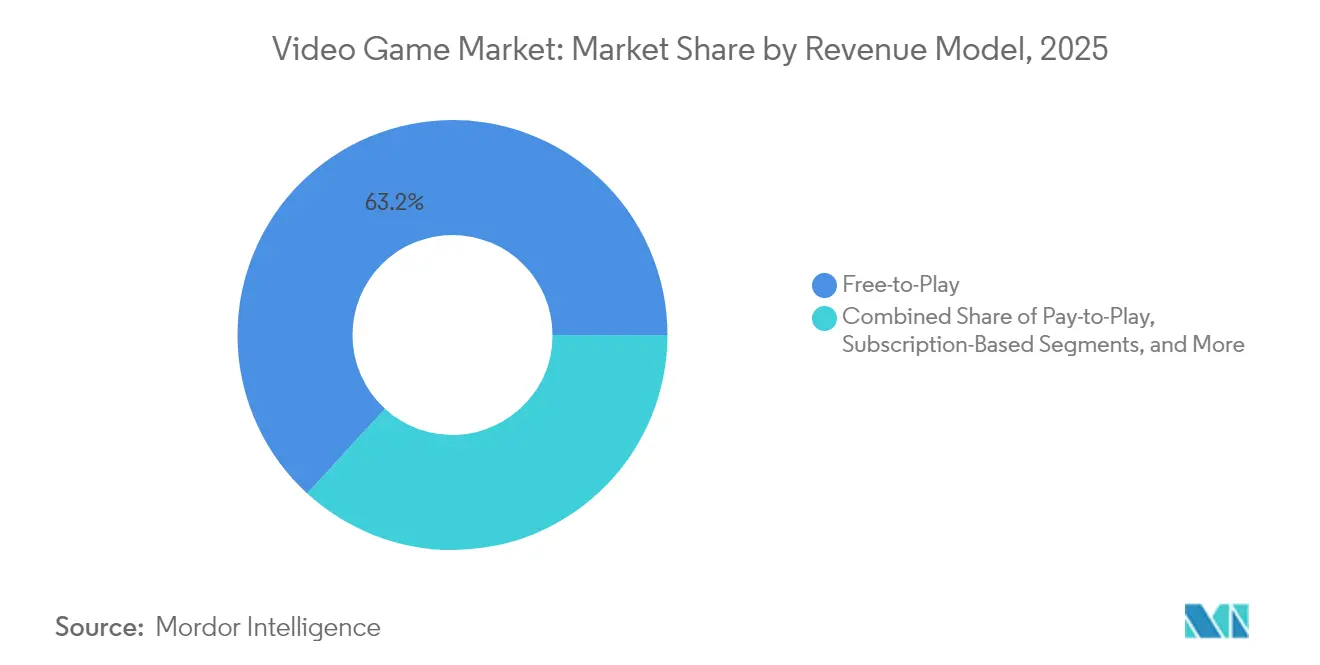

- Par modèle de revenus, le gratuit représentait 63,20 % de la taille du marché du jeu vidéo en 2025, tandis que les plateformes d'abonnement progressent à un TCAC de 19,55 % jusqu'en 2031.

- Par utilisateur final, les joueurs occasionnels représentaient 59,10 % de la base de 2025 ; les athlètes professionnels d'esports affichent la croissance la plus rapide avec un TCAC de 17,48 %.

- Par géographie, l'Asie-Pacifique représentait 47,60 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé de 14,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du jeu vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption axée sur le mobile dans l'Asie émergente | +2.1% | Asie-Pacifique et répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Prolifération des plateformes d'abonnement | +1.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Infrastructure de jeu en nuage activée par la 5G | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Pipelines de contenu par IA générative | +1.4% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Mises à niveau des moteurs multiplateformes réduisant les coûts de développement | +1.2% | Mondial, avec accent sur les développeurs indépendants | Court terme (≤ 2 ans) |

| Valorisations des franchises d'esports stimulant l'investissement dans les titres compétitifs | +0.9% | Mondial, avec concentration en Chine, aux É�ٲ��ٲ�-���Ծ��� et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption du jeu mobile en Asie

Les jeunes générations asiatiques et les smartphones abordables ont fait de la région le centre des revenus du jeu mobile mondial. Le segment mobile chinois a généré 31,2 milliards USD en 2024 après que les autorités ont approuvé 1 416 nouveaux titres nationaux, tandis que l'Indonésie a enregistré des dépenses mobiles de 1,3 milliard USD grâce à des sorties gratuites adaptées aux habitudes locales. Le jeu compétitif est de plus en plus social ; le succès de la Corée du Sud avec des succès de jeux de rôle tels que « Legend of Mushroom » illustre comment l'engagement communautaire stimule le temps de jeu. À mesure que les éditeurs asiatiques affinent les solutions de paiement régionales et localisent les récits, les éditeurs extérieurs à la région doivent adopter une approche axée sur le mobile pour maintenir leur croissance.

Les services d'abonnement redéfinissent la monétisation

Les dépenses mondiales en abonnements à des bibliothèques de jeux, à des jeux individuels et à des plateformes devraient atteindre 19 milliards USD en 2024 et dépasser 27 milliards USD d'ici 2028, soit 14 % des dépenses totales de jeux. L'attrait réside dans la valeur perçue : les abonnés accèdent à des catalogues étendus sur console, PC et points d'accès en nuage pour un abonnement mensuel. Les premières données indiquent que ces formules stimulent les ventes de matériel et améliorent l'engagement sans éroder les revenus des jeux premium. Les éditeurs bénéficient de flux de trésorerie plus stables, tandis que les joueurs font face à des barrières plus faibles pour essayer des genres inconnus.

La 5G accélère l'adoption du jeu en nuage

La transition vers les réseaux 5G autonomes réduit la latence à moins de 20 millisecondes, permettant un gameplay en streaming qui semble natif. Le segment du jeu en nuage devrait passer de 6,91 milliards USD en 2024 à 22,01 milliards USD en 2028, soit un TCAC de 33,6 %. Les opérateurs au Moyen-Orient, notamment en Jordanie, positionnent de nouveaux nœuds 5G soutenus par la fibre optique comme catalyseurs de la diversification du secteur du contenu [1]Kevin J. Murphy, « Tirer parti de la 5G pour transformer le secteur du jeu en Jordanie et atteindre la domination mondiale », ericsson.com. L'accès en nuage élargit les audiences adressables — les joueurs disposant d'appareils modestes peuvent diffuser des titres qui nécessitaient autrefois du matériel dédié.

Les outils d'IA générative raccourcissent les cycles de production

L'adoption des outils de génération de ressources par texte est en hausse dans les domaines de l'art, de l'audio et de la programmation des personnages non joueurs. Le rapport 2025 d'Unity note que 36 % des studios expérimentent des flux de travail assistés par l'IA, contre 31 % un an plus tôt [2]Unity Technologies, « Rapport sur le jeu Unity 2025 », unity.com. Bien que seulement 13 % des développeurs interrogés s'attendent à ce que l'IA améliore la qualité des jeux à long terme, les premiers utilisateurs citent une itération plus rapide et une personnalisation plus riche des mises à jour des services en direct. Ces gains d'efficacité se traduisent par des délais de mise sur le marché plus courts et des sorties de contenu plus fréquentes qui maintiennent l'engagement des joueurs existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation des frais des boutiques d'applications | −1.2% | É�ٲ��ٲ�-���Ծ���, Union européenne | Court terme (≤ 2 ans) |

| Coûts d'acquisition d'utilisateurs plus élevés | −0.9% | Mondial, plus aigu sur les marchés saturés | Moyen terme (2-4 ans) |

| Litiges pour violation de propriété intellectuelle autour des mods de contenu généré par les utilisateurs | −0.7% | Mondial, avec concentration en Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques sur les GPU de jeu | −0.5% | Chine, É�ٲ��ٲ�-���Ծ���, avec des implications sur la chaîne d'approvisionnement mondiale | Long terme (≥ 5 ans) |

| Source: ���ϲ����� | |||

Les règles des boutiques d'applications réduisent les marges

La loi européenne sur les marchés numériques et les actions antitrust parallèles aux É�ٲ��ٲ�-���Ծ��� obligent les propriétaires de plateformes à réduire les commissions et à autoriser des options de paiement externes. Le rapport de conformité d'Apple Inc. de mars 2025 réduit la plupart des frais intégrés à l'application à 10 % et autorise le chargement latéral en Europe [3]Apple Inc., « Rapport de conformité à la loi sur les marchés numériques d'Apple », apple.com. À court terme, les dépenses de mise en œuvre et l'incertitude quant à l'adoption des boutiques alternatives compriment les marges bénéficiaires mobiles des éditeurs traditionnels. À terme, des voies de distribution moins coûteuses pourraient améliorer l'économie des développeurs, mais les avantages ne seront pas répartis de manière uniforme.

Les coûts d'acquisition d'utilisateurs continuent d'augmenter

Le coût moyen mondial par installation a atteint 5,11 USD sur iOS et 4,61 USD sur Android en 2024, selon les références du marketing mobile. La faute en revient aux règles de confidentialité plus strictes qui limitent la précision du ciblage publicitaire, obligeant les spécialistes du marketing à augmenter leurs enchères. Une part croissante de studios suit désormais les ratios valeur vie client/coût d'acquisition à 3:1 ou en dessous, ce qui les incite à investir davantage dans les mécanismes de fidélisation tels que les événements en direct et les passes de combat. Les équipes plus petites sans ressources financières importantes font face à une économie plus difficile, les poussant vers des genres de niche ou des alliances de promotion croisée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'appareil : la traction du nuage réduit l'avance du mobile

Le jeu mobile a généré 140,53 milliards USD en 2025, représentant 48,50 % de la part du marché du jeu vidéo. Les revenus des consoles ont suivi à 56,2 milliards USD, légèrement en avance sur les 46,3 milliards USD du PC. Les services de jeu en nuage sont la catégorie en plus forte croissance ; la taille du secteur du jeu vidéo pour ce segment devrait atteindre 24,68 milliards USD d'ici 2029 avec un TCAC de 26,25 %. Le déploiement plus large de la 5G et le regroupement agressif des plateformes convertissent des joueurs non traditionnels qui ne possèdent pas de matériel dédié.

L'élan du nuage influence également la stratégie matérielle. Les fabricants d'appareils lancent des terminaux de streaming portables qui se connectent aux réseaux Wi-Fi domestiques ou cellulaires, brouillant les frontières entre les expériences de console et de mobile. Les éditeurs se couvrent en prenant en charge la progression croisée afin que les joueurs puissent changer d'écran sans perdre leurs succès. À mesure que la latence diminue et que la densité des GPU dans les centres de données augmente, l'écart entre les performances locales et en streaming se réduit, remettant en question la domination historique des consoles haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par genre : l'innovation stimule l'élan des jeux de rôle

Les franchises d'action ont conservé une part de revenus de 24,60 % en 2025, portées par des sorties blockbusters annualisées. Les jeux de rôle, cependant, s'accélèrent avec un TCAC de 14,74 % jusqu'en 2031, les studios adaptant des histoires plus profondes pour la livraison mobile et multiplateforme. En Asie du Sud-Est, les catégories stratégie, simulation et jeu de rôle ont toutes enregistré des gains de téléchargements à deux chiffres, soulignant l'appétit régional pour les mécaniques complexes.

Les dynamiques de monétisation favorisent également les créateurs de jeux de rôle. Les tirages de personnages de style gacha et les améliorations de passes de combat génèrent des revenus constants, tandis que les mods générés par les utilisateurs prolongent la durée de vie. L'ère du streaming en nuage stimule davantage les jeux de rôle haute fidélité qui nécessitaient auparavant des PC puissants. À mesure que la conception de quêtes assistée par l'IA mûrit, les embranchements narratifs devraient s'approfondir, attirant les joueurs inactifs dans des univers de longue durée.

Par modèle de revenus : les abonnements complètent le gratuit

Les titres gratuits représentaient 63,20 % des dépenses de 2025, soutenus par des achats cosmétiques intégrés au jeu et des passes de saison. Les offres par abonnement représentent le changement le plus rapide, progressant à un TCAC de 19,55 % ; leur taille du marché du jeu vidéo devrait dépasser 30,62 milliards USD en 2029. Les bibliothèques groupées améliorent la valeur perçue pour les joueurs sensibles aux prix, tandis que les développeurs reçoivent des revenus récurrents et stables qui facilitent la budgétisation des mises à jour des services en direct.

Des modèles hybrides émergent. Les éditeurs lancent souvent de nouveaux titres dans des catalogues d'abonnement pour une période limitée avant de revenir aux ventes individuelles. Cette approche convertit les utilisateurs en essai en achats complets et préserve la tarification premium. Les détenteurs de plateformes, quant à eux, négocient des exclusivités temporaires pour différencier leurs écosystèmes, reprenant le modèle de la vidéo en streaming.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la base occasionnelle finance la montée en gamme de l'esport

Les joueurs occasionnels représentaient 59,10 % de la base active en 2025, attirés par les commandes mobiles accessibles et les sessions courtes. En revanche, les athlètes professionnels d'esports représentent une cohorte petite mais en forte croissance avec un TCAC de 17,48 % jusqu'en 2031. Les dotations, les droits médias et les contrats de parrainage augmentent la taille du secteur du jeu vidéo pour ce segment, tandis que les académies de formation et les plateformes d'analyse professionnalisent les viviers de talents.

Les marques considèrent de plus en plus l'esport comme un canal marketing pour atteindre les audiences de la génération Z inaccessibles par les médias traditionnels. Des investissements tels que le groupe Savvy Games d'Arabie saoudite — soutenu par 37,7 milliards USD pour des acquisitions de studios et des infrastructures locales — illustrent les ambitions au niveau étatique pour capter cette chaîne de valeur. Parallèlement, les ligues universitaires en Amérique du Nord standardisent les voies de passage du niveau amateur au niveau professionnel.

Analyse géographique

L'Asie-Pacifique conserve son leadership avec 47,60 % des revenus mondiaux en 2025, ancrée par le solide écosystème de la Chine. Le secteur du jeu en ligne chinois devrait passer de 71,07 milliards USD en 2025 à 101,89 milliards USD d'ici 2030 avec un TCAC de 7,52 %, Tencent Holdings Ltd. (TiMi, Level Infinite) contrôlant environ la moitié du marché intérieur. Le Japon et la Corée du Sud apportent de la profondeur grâce à des communautés de consoles et de PC qui privilégient les genres à forte dépense et fort engagement. Les éditeurs régionaux exploitent des propriétés intellectuelles localement pertinentes, créant une résonance culturelle que les entreprises mondiales peinent parfois à reproduire.

La région Moyen-Orient et Afrique est le territoire à la croissance la plus rapide du secteur, avec un TCAC prévu de 14,06 %. L'Arabie saoudite prévoit que son secteur du jeu contribuera à hauteur de 13 milliards USD au PIB d'ici 2030. Des véhicules du secteur public tels que le groupe Savvy Games visent à attirer des studios internationaux avec des incitations fiscales, des arènes d'esport régionales et un pipeline de formation de la main-d'œuvre. À travers l'Afrique, l'accessibilité mobile représente près de 90 % de l'engagement, et la taille du marché du jeu vidéo régional pour les titres mobiles est en passe de dépasser 1,12 milliard USD en 2025.

L'Amérique du Nord a généré 46 milliards USD de dépenses de consommation en 2023, soulignant la fidélité durable aux consoles et aux PC. Les ventes de matériel ont ralenti fin 2024, mais les revenus des PC et des abonnements ont augmenté, signalant un pivot vers des modèles d'accès au contenu flexibles. L'Europe suit une trajectoire similaire axée sur le numérique ; le marché britannique a reculé de 4,15 % à 4,55 milliards GBP (3,37 milliards USD) en 2025, mais les micro-transactions mobiles ont progressé de 2,45 % à 1,624 milliard GBP (2,19 milliards USD). La loi sur les marchés numériques introduit des options de paiement alternatives qui pourraient réaligner les flux de revenus en faveur des éditeurs à moyen terme.

Paysage concurrentiel

Le segment des consoles se concentre autour de trois détenteurs de plateformes — Sony, Microsoft et Nintendo — ce qui lui confère une barrière à l'entrée élevée. L'acquisition d'Activision Blizzard Inc. par Microsoft pour 68,7 milliards USD en 2022 a propulsé l'entreprise à la troisième place en termes de revenus de jeux et a livré des franchises pérennes telles que Call of Duty dans Game Pass. Sony riposte avec des exclusivités temporaires de ses studios internes et un regroupement agressif de PlayStation Plus, tandis que Nintendo exploite sa propriété intellectuelle exclusive et son matériel de console hybride pour maintenir sa différenciation.

Le mobile reste relativement fragmenté malgré la domination asiatique considérable de Tencent Holdings Ltd. (TiMi, Level Infinite). L'acquisition en 2024 par Tencent Holdings Ltd. (TiMi, Level Infinite) d'un important développeur mobile européen pour 1,2 milliard USD élargit sa portée à l'étranger et compense le risque réglementaire intérieur. L'entrée de ByteDance via des divisions de jeux dédiées souligne l'attrait de l'expertise en contenu de courte durée appliquée aux formats interactifs. Supercell et Playtika utilisent la maîtrise des opérations en direct et la conception basée sur les données pour fidéliser les grands dépensiers dans les genres compétitifs gratuits.

Les partenariats technologiques façonnent la chaîne de valeur émergente. La mise à niveau de l'infrastructure en nuage de Microsoft pour 500 millions USD annoncée en avril 2025 ajoute un matchmaking assisté par l'IA et étend Xbox Cloud Gaming à 15 nouveaux marchés. Le dernier moteur d'Unity permet aux développeurs d'exporter simultanément vers mobile, PC et casques de réalité mixte, et son rapport 2025 montre que 40 % des studios privilégient désormais les lancements multiplateformes. Les chaînes d'outils de ressources génératives réduisent les goulots d'étranglement de la production artistique pour les petites équipes, abaissant le capital nécessaire pour concurrencer les acteurs établis AAA.

Leaders du secteur du jeu vidéo

Activision Blizzard Inc.

Apple Inc.

ByteDance

Electronic Arts Inc.

Supercell

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La valorisation de Team Liquid a approché 500 millions USD, démontrant la maturité commerciale des organisations d'esport.

- Avril 2025 : Microsoft s'est engagé à investir 500 millions USD pour étendre Xbox Cloud Gaming à 15 nouveaux territoires et intégrer un matchmaking piloté par l'IA.

- Mars 2025 : Le rapport de conformité à la loi sur les marchés numériques d'Apple Inc. a détaillé la réduction des commissions et les options de paiement alternatives pour les consommateurs de l'Union européenne.

- Février 2025 : Hasbro a annoncé sa stratégie « Playing to Win » pour élargir sa portée auprès des consommateurs à 750 millions d'ici 2027 grâce à des jeux numériques construits sur des franchises phares.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du jeu vidéo comme chaque dollar gagné par la vente ou l'abonnement à des jeux électroniques offrant des expériences audiovisuelles interactives sur consoles, ordinateurs, mobiles, flux en nuage et appareils de réalité étendue émergents. Les revenus couvrent les titres en boîte et numériques, les micro-transactions des services en direct, le contenu téléchargeable et les abonnements de type passe de jeu.

Les ventes de matériel, l'inventaire publicitaire et les jeux d'argent en ligne réglementés restent en dehors du cadre.

Nous excluons intentionnellement les droits médias d'esport payants à regarder et le matériel de jeu dédié.

Aperçu de la segmentation

- Par type d'appareil

- Ordinateur

- Mobile

- Console

- Appareils de jeu en nuage (téléviseurs intelligents, clés de streaming)

- Par genre

- Action

- Jeu de tir

- Jeu de rôle

- Sports

- Aventure

- Autres (stratégie, simulation, puzzle et jeu occasionnel)

- Par modèle de revenus

- Gratuit

- Payant (premium)

- Par abonnement

- Publicité intégrée au jeu

- Par utilisateur final

- Joueurs occasionnels

- Joueurs hardcore / compétitifs

- Athlètes professionnels d'esports

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des éditeurs, des opérateurs de boutiques mobiles, des agrégateurs de paiement, des gestionnaires de ligues d'esport et des studios indépendants en Asie-Pacifique, en Amérique du Nord, en Europe et dans la région Moyen-Orient et Afrique du Nord. Ces échanges ont permis de tester les hypothèses sur les prix de vente moyens, la conversion du gratuit et le rythme de lancement du contenu, garantissant que chaque entrée du modèle reflète le sentiment actuel du marché.

Recherche documentaire

Nous avons commencé par cartographier les dépenses de divertissement des ménages, les flux d'importation-exportation de consoles et les recensements de joueurs provenant d'organismes publics tels que l'Association des logiciels de divertissement, l'Union internationale des télécommunications, UN Comtrade et Eurostat. Les dépôts d'entreprises, les présentations aux investisseurs et les transcriptions trimestrielles ont fourni des fourchettes de prix, la répartition des plateformes et des signaux de changement de genre. Notre équipe a ensuite exploité des portails de développeurs ouverts, des registres de brevets et des flux organisés au sein de D&B Hoovers et Dow Jones Factiva pour capturer les modèles de monétisation émergents et la santé du pipeline des studios. Cette liste est illustrative, et de nombreux ensembles de données ouverts supplémentaires ont alimenté nos travaux de base.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante ancrée sur des séries de dépenses de consommation et de pénétration des plateformes, puis nous l'avons recoupée avec des instantanés ascendants des revenus des éditeurs et des calculs de prix de vente moyen par utilisateur actif échantillonnés. Les variables clés comprennent la base installée de smartphones, les cycles de remplacement des consoles, la latence haut débit, la tarification des GPU en nuage et les réglementations régionales sur le temps de jeu. Les prévisions combinent la régression multivariée avec l'analyse de scénarios pour capturer les variations de change et les calendriers de sorties blockbusters. Là où des lacunes de données sont apparues, nous les avons comblées avec des ratios de géographies analogues que les experts ont validés.

Validation des données et cycle de mise à jour

Nos analystes comparent chaque résultat à des traceurs indépendants, examinent les écarts et soumettent le modèle à une révision à plusieurs niveaux avant validation. Les rapports sont mis à jour annuellement, avec des révisions intermédiaires déclenchées par des acquisitions majeures, des décisions réglementaires ou des fluctuations de change. Un balayage final avant publication garantit que les abonnés reçoivent la vue la plus récente.

Pourquoi la base de référence du jeu vidéo de Mordor est-elle fiable ?

Les valeurs de marché publiées divergent souvent parce que les entreprises sélectionnent différents compartiments de revenus, rythmes de mise à jour et taux de change. Notre périmètre discipliné, notre rythme de mise à jour annuel et notre modélisation à double perspective réduisent ces écarts, offrant aux décideurs un point de référence stable.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dépenses publicitaires mobiles, la manière dont les micro-transactions gratuites sont comptabilisées en brut, et le traitement des abonnements au jeu en nuage, tandis que certaines études intègrent également le matériel dans les logiciels ou figent les données pendant plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 289,73 milliards USD (2025) | ||

| 298,98 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les accessoires et le matériel de réalité virtuelle |

| 274,63 milliards USD (2024) | Cabinet de conseil régional B | Exclut les abonnements au jeu en nuage, cycle de mise à jour plus ancien |

| 199,74 milliards USD (2022) | Éditeur spécialisé C | Comptabilise uniquement les téléchargements payants, omet les dépenses intégrées au jeu |

Cette comparaison souligne que ���ϲ����� fournit une base de référence équilibrée et transparente, fondée sur des variables clairement énoncées et des étapes reproductibles, faisant de nos chiffres le choix fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur du jeu vidéo ?

La taille du marché du jeu vidéo devrait atteindre 326,47 milliards USD en 2026 et croître à un TCAC de 12,68 % pour atteindre 593,35 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du jeu vidéo ?

En 2026, la taille du secteur du jeu vidéo devrait atteindre 326,47 milliards USD.

Qui sont les acteurs clés du secteur du jeu vidéo ?

Activision Blizzard Inc., Apple Inc., ByteDance, Electronic Arts Inc., Supercell sont les principales entreprises opérant sur le marché du jeu vidéo.

Quelle est la région à la croissance la plus rapide sur le marché du jeu vidéo ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du secteur du jeu vidéo ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché du jeu vidéo.

Quelles années ce rapport sur le marché du jeu vidéo couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du jeu vidéo était estimée à 326,47 milliards USD. Le rapport couvre la taille historique du marché du jeu vidéo pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du jeu vidéo pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: