Taille et parts du marché des cosmétiques vegan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.75 Milliards de dollars |

| Taille du Marché (2031) | 11.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosmétiques vegan par ���ϲ�����

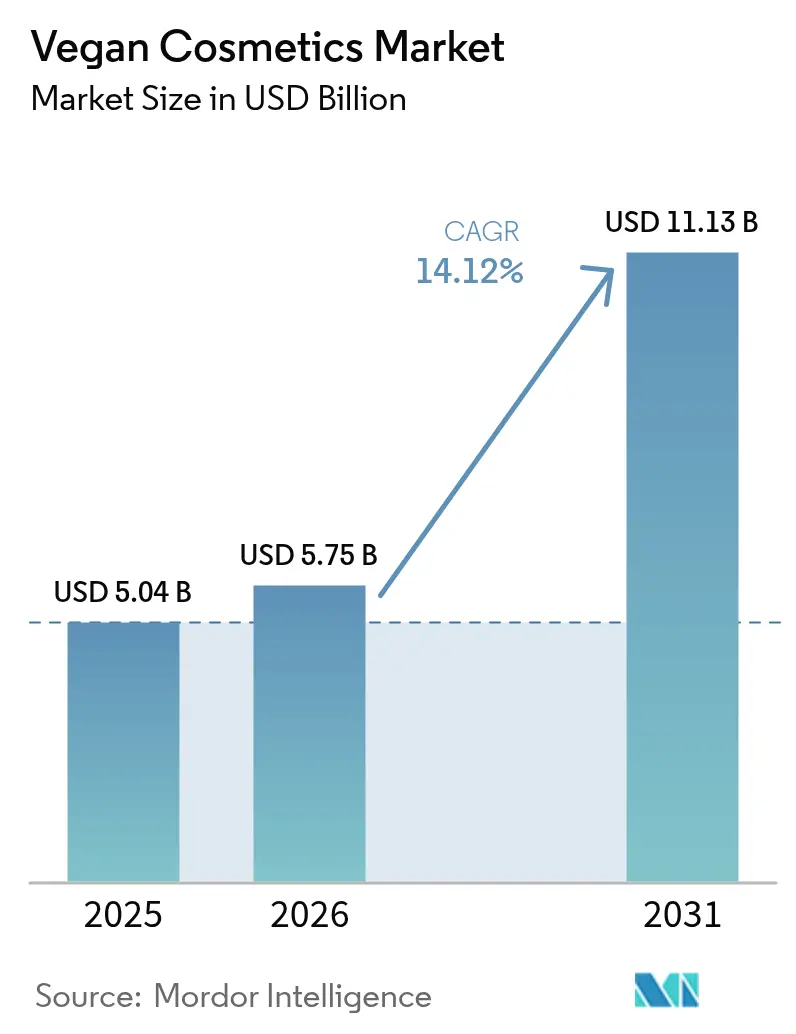

La taille du marché mondial des cosmétiques vegan en 2026 est estimée à 5,75 milliards USD, en hausse par rapport à la valeur de 2025 de 5,04 milliards USD, avec des projections pour 2031 indiquant 11,13 milliards USD, soit une croissance à un CAGR de 14,12 % sur la période 2026-2031. La croissance du marché est portée par la sensibilisation croissante des consommateurs aux produits naturels sans produits chimiques et à la durabilité environnementale. Les cosmétiques vegan excluent les ingrédients d'origine animale, notamment la cire d'abeille, le collagène, la gélatine, le lait et autres. Les consommateurs millennials et de la génération Z constituent les principaux moteurs du marché, affichant une préférence pour les produits qui évitent les ingrédients à base de produits chimiques et les tests sur les animaux. En réponse, les grands fabricants de cosmétiques élargissent leurs gammes de produits vegan par le biais de nouveaux lancements et d'acquisitions, tout en intégrant des ingrédients naturels et biologiques pour s'aligner sur les préférences de la beauté propre. Le marché devrait maintenir sa trajectoire de croissance, porté par une sensibilisation croissante des consommateurs et des cadres réglementaires favorables qui soutiennent les pratiques durables.

Points clés du rapport

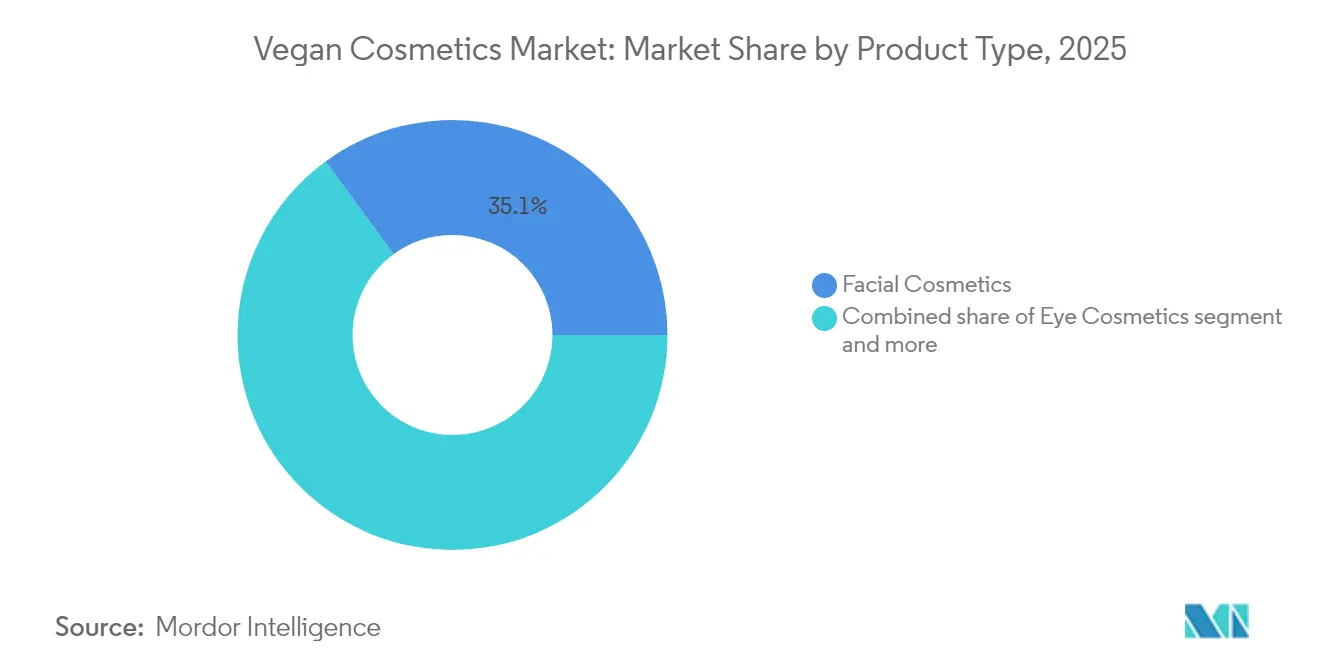

- Par type de produit, les cosmétiques pour le visage ont dominé avec 35,05 % de la part de marché des cosmétiques vegan en 2025 ; les produits de maquillage pour les lèvres et les ongles devraient se développer à un CAGR de 16,22 % jusqu'en 2031.

- Par catégorie, les produits de masse ont représenté 55,10 % du marché des cosmétiques vegan, tandis que le segment des produits premium est positionné pour un CAGR de 15,01 % jusqu'en 2031.

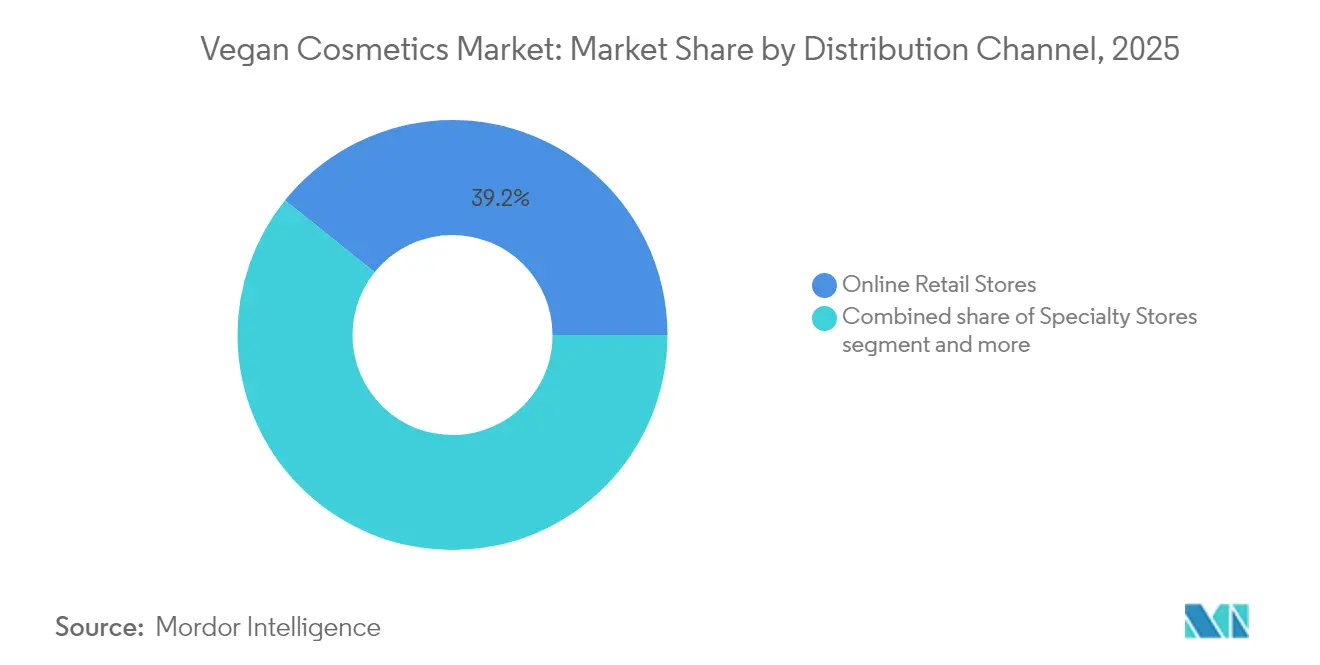

- Par canal de distribution, les boutiques de vente en ligne ont commandé une part de 39,22 % du marché des cosmétiques vegan en 2025 et demeurent le segment à la croissance la plus rapide avec un CAGR de 17,45 % jusqu'en 2031.

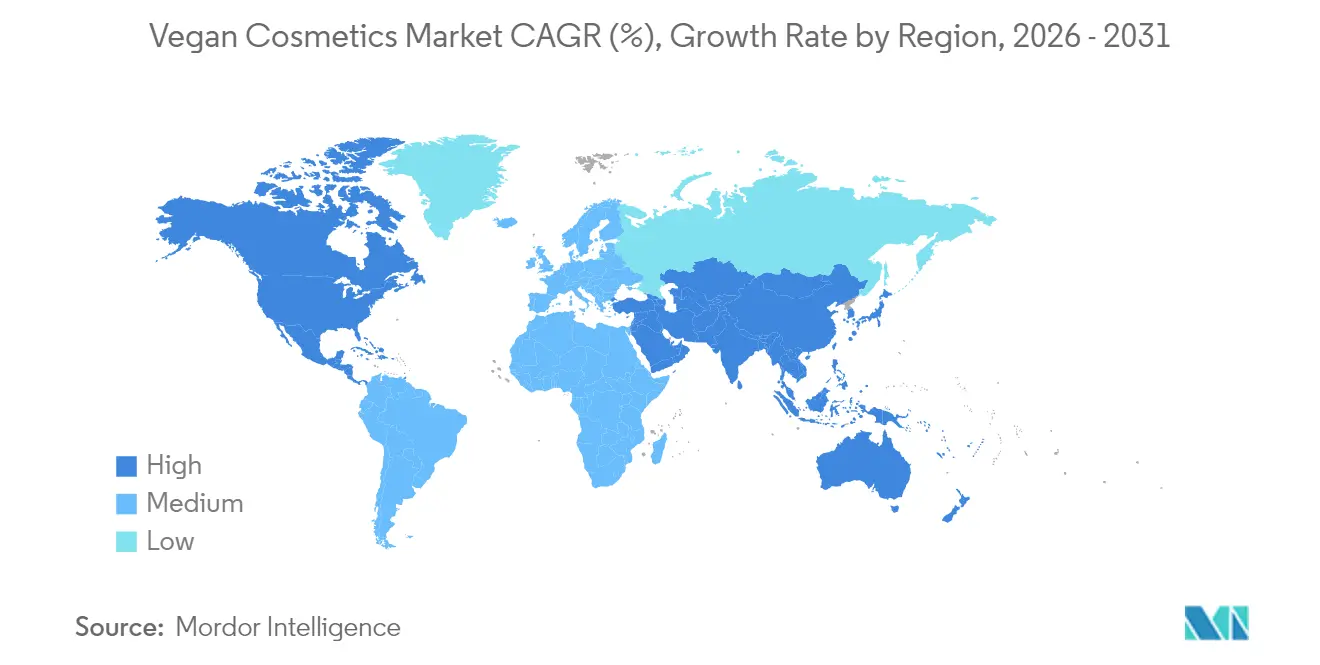

- Par géographie, l'Europe a capturé 41,10 % de la part de marché en 2025, tandis que l'Asie-Pacifique croît à un CAGR de 21,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cosmétiques vegan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits sans cruauté envers les animaux | +3.2% | Mondial, plus prononcé en Europe et en Amérique du Nord | Moyen terme (3-4 ans) |

| Pouvoir des recommandations de célébrités et du marketing d'influence | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Tendances de durabilité gagnant du terrain | +2.5% | Mondial, avec une avance en Asie-Pacifique/Europe occidentale | Long terme (≥ 5 ans) |

| Les ingrédients botaniques innovants stimulent la demande du marché | +1.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (3-4 ans) |

| Sensibilisation croissante des consommateurs aux produits chimiques de synthèse | +1.6% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des investissements en recherche et développement pour les alternatives vegan | +1.3% | Mondial, pôles d'innovation (É�ٲ��ٲ�-���Ծ���, Europe, Asie-Pacifique) | Moyen terme (3-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de produits sans cruauté envers les animaux

Les préférences des consommateurs sur le marché des cosmétiques vegan évoluent au-delà de la sélection des ingrédients pour englober l'ensemble du processus de développement des produits. Une enquête du Global Cosmetics Industry pour 2025 indique que 37 % des consommateurs privilégieront l'absence de tests sur les animaux dans leurs achats de produits de soin de la peau, tandis que 41 % mettent l'accent sur les ingrédients naturels. En réponse à cette évolution des consommateurs, des grandes entreprises comme Unilever collaborent avec les autorités réglementaires européennes pour éliminer les pratiques de tests sur les animaux. Le processus de certification des cosmétiques vegan, géré par des organisations telles que BeVeg, met en œuvre des procédures de vérification rigoureuses, notamment l'analyse des ingrédients, les inspections d'usines et la validation des tests. Cette évolution du marché est encore renforcée par de nouveaux lancements de produits, comme la collection de rouges à lèvres vegan Not Beauty de la chanteuse SZA en avril 2025, proposant trois teintes signatures. La combinaison d'une demande croissante des consommateurs, d'exigences strictes en matière de certification, d'engagements des entreprises en faveur de pratiques durables et de lancements de produits portés par des célébrités continue de stimuler l'expansion du marché des cosmétiques vegan.

Recommandations de célébrités et pouvoir du marketing d'influence : la révolution des cosmétiques vegan

Les marques de cosmétiques vegan lancées par des célébrités transforment le marché en accélérant l'adoption par les consommateurs et en établissant une présence forte. L'industrie assiste à une augmentation des attentes des consommateurs envers les célébrités pour qu'elles démontrent un engagement authentique envers les principes vegan, rendant la transparence de l'approvisionnement en ingrédients et la formulation essentielles au maintien de la crédibilité de la marque. Les consommateurs de la génération Z exercent une influence significative sur le marché des cosmétiques vegan, comme en témoigne leur accent sur les recommandations de pairs et la validation par le bouche-à-oreille. De plus, une enquête de 2024 de l'Université de Portsmouth a révélé que 60 % des consommateurs faisaient confiance aux recommandations des influenceurs, et que près de la moitié de toutes les décisions d'achat étaient influencées par ces recommandations [1]Source : Université de Portsmouth, "L'impact des influenceurs sur les choix de soins de la peau des consommateurs," port.ac.uk. Source : . Le marché continue de se développer, porté par les recommandations de célébrités, les préférences éthiques des produits de la génération Z et la sensibilisation environnementale croissante des consommateurs.

Les tendances de durabilité gagnent du terrain

Les attentes des consommateurs en matière de cosmétiques vegan ont évolué au-delà des ingrédients sans origine animale pour englober des pratiques de durabilité globales. Les entreprises mettent en œuvre des initiatives environnementales dans l'ensemble de leurs opérations, comme le démontre le Projet Unicorne d'e.l.f. Cosmetics, qui réduit les déchets d'emballage tout en maintenant des formulations vegan. Le marché met l'accent sur les emballages durables et l'approvisionnement responsable en ingrédients, reflétant les principes d'une économie circulaire. Cette approche résonne particulièrement auprès des jeunes consommateurs, qui optent systématiquement pour des produits durables et sont prêts à payer des prix plus élevés pour des options respectueuses de l'environnement. Les développements récents du marché reflètent cette tendance, comme en témoigne le lancement en octobre 2023 par Organic Harvest de sa gamme de maquillage biologique 100 % vegan, proposant des formulations sans toxines et sans cruauté envers les animaux. La combinaison de la sensibilisation environnementale et de la demande de pratiques durables continue de stimuler la croissance du marché, au bénéfice des entreprises qui intègrent ces valeurs dans l'ensemble de leurs opérations.

Les ingrédients botaniques innovants stimulent la demande du marché

Les avancées dans les technologies d'extraction et de stabilisation botaniques transforment l'industrie des cosmétiques vegan, permettant des formulations qui correspondent aux performances des produits conventionnels. Ce progrès technologique est visible dans des développements tels que la marque Hourglass d'Unilever, qui crée une alternative vegan au pigment rouge carmin, traditionnellement extrait des insectes cochenilles. L'approche collaborative de l'industrie est démontrée par la décision d'Unilever de rendre cette technologie en libre accès. De même, le lancement par Givaudan Active Beauty de la collection [N.A.S.]™ Vibrant en octobre 2024 illustre l'évolution des extraits botaniques vegan, offrant une stabilité des couleurs et une longévité dans les produits de maquillage hybrides. L'intégration de la biotechnologie facilite la production de composés identiques à ceux de la nature, qui offrent des performances constantes tout en évitant les vulnérabilités de la chaîne d'approvisionnement généralement associées aux ingrédients d'origine végétale. Ces capacités technologiques, combinées à la demande croissante des consommateurs pour des produits éthiques et durables, indiquent un fort potentiel de croissance pour le marché des cosmétiques vegan.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes et défis de conformité | -1.9% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Des coûts de production élevés limitent l'accessibilité et la croissance du marché | -2.3% | Mondial, plus aigu dans les marchés émergents | Moyen terme (3-4 ans) |

| Approvisionnement complexe en ingrédients et gestion de la chaîne d'approvisionnement | -1.4% | Mondial, notamment en Asie-Pacifique et en Europe | Moyen terme (3-4 ans) |

| Durée de conservation limitée des ingrédients naturels | -1.0% | Mondial, avec un impact plus élevé dans les régions tropicales | Moyen terme (3-4 ans) |

| Source: ���ϲ����� | |||

Réglementations strictes et défis de conformité

L'environnement réglementaire des cosmétiques vegan présente des défis d'entrée sur le marché, notamment pour les petites marques. Les exigences de conformité régionales, telles que le Règlement (CE) n° 1223/2009 de l'Union européenne, établissent des lignes directrices spécifiques pour l'évaluation de la sécurité des cosmétiques, les limitations des ingrédients et l'étiquetage [2]Source : Union européenne, Règlement 1223/2009 : Cadre réglementaire pour les produits cosmétiques dans l'Union européenne,

Belab Services, belabservices.com. L'absence de normes universelles pour les cosmétiques « vegan » entraîne une fragmentation du marché, car les marques doivent obtenir plusieurs certifications pour la distribution internationale. La multiplication des allégations environnementales trompeuses a conduit à des exigences plus strictes en matière de transparence dans les rapports de durabilité et le marketing, ce qui affecte à son tour l'expansion du marché. Ces réglementations complexes et évolutives augmentent les coûts opérationnels et retardent les lancements de produits, décourageant les nouveaux entrants d'investir dans le secteur.

Des coûts de production élevés limitent l'accessibilité et la croissance du marché

Les coûts élevés associés à la production de cosmétiques vegan freinent la croissance du marché. L'approvisionnement en ingrédients d'origine végétale et sans cruauté envers les animaux est plus coûteux que les alternatives conventionnelles. De plus, les processus de fabrication spécialisés, les mesures rigoureuses de contrôle de la qualité et les certifications tierces augmentent les dépenses de production. Ces coûts élevés sont répercutés sur les consommateurs par des prix de détail plus élevés, rendant les cosmétiques vegan moins accessibles aux consommateurs sensibles aux prix et limitant la pénétration du marché dans les régions en développement. La disponibilité limitée de matières premières rentables intensifie encore les défis de tarification, tandis que les petites marques émergentes peinent à réaliser des économies d'échelle, ce qui contraint leur compétitivité sur le marché mondial.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les produits pour le visage mènent la vague d'innovation

Les cosmétiques pour le visage dominent le marché, représentant une part de 35,05 % en 2025, les consommateurs optant de plus en plus pour des alternatives vegan en raison de leurs bienfaits pour la santé de la peau. Le segment maintient sa position de leader car les consommateurs commencent généralement leur parcours beauté vegan par les produits pour le visage, ce qui a conduit les entreprises à concentrer leur développement de produits dans cette catégorie. En mars 2024, Ilia a lancé le nouveau Blurring Complexion Stick. Cet accent sur les produits pour le visage permet aux entreprises de démontrer l'efficacité de leurs produits et d'établir la confiance des consommateurs dans les formulations vegan.

Les segments du maquillage pour les lèvres et les ongles devraient croître à un CAGR de 16,22 % de 2026 à 2031, portés par les avancées dans la technologie des pigments vegan. La tendance croissante de la beauté propre et des ingrédients naturels a stimulé la demande des consommateurs pour des produits vegan pour les lèvres et les ongles. Ces développements technologiques ont amélioré les qualités de performance et élargi la sélection de couleurs des produits vegan pour les lèvres et les ongles, les rendant comparables aux formulations cosmétiques conventionnelles.

Par catégorie : le segment premium s'accélère malgré les contraintes de valeur

Le segment de masse domine le marché des cosmétiques vegan, représentant une part de 55,10 % en 2025. L'accessibilité de ce segment permet une pénétration plus large du marché au-delà des consommateurs éthiques dédiés. Le marché de masse sert efficacement les consommateurs soucieux des prix tout en maintenant les certifications vegan et sans cruauté envers les animaux. Les marques clés de ce segment comprennent e.l.f. Cosmetics, notamment CoverGirl et Revolution Beauty, entre autres.

Le segment premium devrait croître à un CAGR de 15,01 % durant la période 2026-2031. Cette croissance découle de la demande des consommateurs pour des formulations avancées et des expériences de marque enrichies. Les clients du segment premium affichent des valeurs de panier plus élevées et des habitudes d'achat multi-catégories plus fréquentes, conduisant à une valeur vie client plus forte. En août 2024, Anastasia Beverly Hills a lancé le Blurring Serum Blush, un blush liquide hydratant offrant un fini mat doux, lumineux et flou.

Par canal de distribution : le commerce numérique redéfinit l'accès

Les boutiques de vente en ligne dominent le paysage de distribution des cosmétiques vegan avec une part de marché de 39,22 % en 2025 et devraient croître à un CAGR de 17,45 % jusqu'en 2031. Ces plateformes présentent efficacement les détails des ingrédients et les certifications éthiques, essentiels pour la sélection de produits vegan. Les places de marché numériques facilitent l'interaction communautaire et les avis des clients, résonnant particulièrement auprès des consommateurs de la génération Z qui privilégient les recommandations et avis de leurs pairs. Par exemple, la marque de beauté vegan coréenne Heimish a renforcé sa présence sur le marché américain grâce à la distribution via Amazon.

Les magasins spécialisés maintiennent leur importance en offrant une assistance personnalisée et des recommandations d'experts, tandis que les supermarchés et hypermarchés assurent une large disponibilité des produits. Le réseau de distribution évolue vers un modèle omnicanal, les entreprises intégrant la technologie pour diffuser un contenu éducatif uniforme sur les canaux de vente numériques et physiques. De plus, l'influence croissante des réseaux sociaux et des plateformes de commerce électronique renforce la visibilité des marques et permet un engagement direct avec les consommateurs, consolidant davantage l'écosystème de la vente au détail.

Analyse géographique

L'Europe détient la plus grande part de marché régionale à 41,10 % en 2025, soutenue par des réglementations strictes et une forte sensibilisation des consommateurs à la consommation éthique. Le Règlement de l'Union européenne établit des normes complètes pour l'évaluation de la sécurité des cosmétiques et interdit les tests sur les animaux, créant ainsi un environnement réglementaire favorable aux formulations vegan. L'Allemagne et le Royaume-Uni servent de centres d'innovation au sein du marché européen, où les consommateurs font preuve d'une forte sensibilisation à l'approvisionnement en ingrédients et aux indicateurs de durabilité. L'engagement d'Unilever PLC à éliminer les tests sur les animaux en Europe renforce davantage la position du marché de la région.

L'Asie-Pacifique affiche le plus fort potentiel de croissance avec un CAGR de 21,05 % de 2026 à 2031, porté par l'augmentation des revenus disponibles, la sensibilisation environnementale et l'adoption du commerce numérique. Le Japon et l'Australie sont en tête de l'adoption régionale des cosmétiques vegan, les consommateurs japonais privilégiant les bienfaits pour la santé de la peau des formulations à base de plantes. En avril 2024, une marque de beauté allemande a pénétré le marché d'Asie du Sud-Est en lançant une nouvelle gamme de produits de maquillage vegan.

L'Amérique du Nord maintient une croissance régulière en tant que marché mature, caractérisé par une forte sensibilisation des consommateurs et un solide écosystème de marques en vente directe aux consommateurs. Le marché des É�ٲ��ٲ�-���Ծ��� bénéficie d'une base de consommateurs vegan établie et de capacités de fabrication avancées. Les consommateurs de la génération Z stimulent l'expansion du marché, 61 % d'entre eux accordant la priorité à leur apparence et dépensant en moyenne 84 USD pour des produits de santé et de beauté par trimestre, selon une enquête de 2024 du Global Cosmetics Industry. Ce changement démographique incite les entreprises établies à développer des gammes de produits vegan et à reformuler leurs offres existantes.

Paysage concurrentiel

Le marché des cosmétiques vegan englobe un paysage concurrentiel fragmenté avec des conglomérats, des marques naturelles établies et des entreprises axées sur le numérique. Les leaders du secteur tels que L'Oréal, Unilever, MuLondon, Coty Inc. et Beauty Without Cruelty élargissent leur présence mondiale grâce à des acquisitions stratégiques, au développement de marques et à l'innovation en matière d'ingrédients. Le Document d'enregistrement universel 2024 de L'Oréal met en évidence les investissements dans les tests de sécurité in vitro et la chimie verte pour éliminer les composants d'origine animale, tandis qu'Unilever a mis en œuvre des objectifs fondés sur la science pour la transparence des ingrédients.

Le marché présente des défis techniques spécifiques, notamment dans les cosmétiques de couleur à couverture totale, où les fabricants doivent équilibrer la stabilité des pigments opacifiants avec les exigences d'approvisionnement éthique. Les entreprises qui répondent efficacement à ces exigences techniques acquièrent des avantages concurrentiels, notamment dans le segment des maquilleurs professionnels. Les leaders du marché mettent en œuvre des solutions technologiques, telles que le Garnier Skin Coach de L'Oréal, qui utilise des diagnostics d'intelligence artificielle pour améliorer l'éducation des clients et l'accessibilité des produits.

Les entreprises continuent d'élargir leurs portefeuilles de produits par de nouveaux lancements et des acquisitions stratégiques sur les marchés émergents. Par exemple, en juillet 2023, TryHealthyLips.com a lancé une gamme de cosmétiques vegan proposant cinq couleurs inspirées des fruits avec des formulations contenant du beurre de karité et de la vitamine E. Ces développements témoignent de l'engagement de l'industrie à répondre aux besoins évolutifs des consommateurs et à renforcer les positions sur le marché grâce à l'innovation produit et à l'expansion du marché.

Leaders de l'industrie des cosmétiques vegan

MuLondon

Beauty Without Cruelty

Loreal SA

Cottage Holdco B.V. (Coty Company)

E.L.F. Cosmetics Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Marinela Makeup a lancé sa gamme de cosmétiques vegan aux É�ٲ��ٲ�-���Ծ��� et au Canada, en employant un modèle de production axé sur la logistique qui privilégie la fraîcheur des ingrédients et minimise les déchets. En mettant l'accent sur des lots frais à la commande et un approvisionnement transparent, l'entreprise attire l'attention en tant qu'alternative viable aux chaînes d'approvisionnement beauté traditionnelles.

- Mars 2025 : L'Oréal et Unilever ont conjointement investi 34 Cr USD (environ 4,1 millions USD) dans Arata, une marque de soins capillaires basée dans la région de Delhi NCR. L'investissement dans Arata, qui se spécialise dans les formulations naturelles, indique un intérêt stratégique accru pour le marché asiatique en expansion de la beauté vegan. Cet investissement s'aligne sur l'engagement des deux entreprises envers des produits de beauté durables et naturels, dans le but de renforcer leur présence sur le marché asiatique en croissance des cosmétiques et des soins personnels.

- Janvier 2024 : Af94, About-Face, a annoncé un nouveau partenariat de vente au détail avec Ulta Beauty. Actuellement disponible sur ulta.com et dans certains magasins Ulta Beauty à travers les É�ٲ��ٲ�-���Ծ���, à la mi-janvier, la marque de maquillage conçue pour jouer et le détaillant beauté ont proposé les produits multifonctionnels approuvés par les adolescents d'Af94, des formules innovantes et des infusions de couleurs audacieuses à un prix accessible de 10 USD ou moins.

- Février 2024 : Schwan Cosmetics, fabricant et fournisseur européen de cosmétiques de couleur pour de nombreuses des plus grandes marques de cosmétiques au monde, a lancé le nouveau Glowy Blur Stick lors de l'événement de l'industrie des soins de la peau et du maquillage MakeUp in Los Angeles. La formule vegan, légère et semblable à un sérum est un mélange d'ingrédients de soin, de jojoba et de beurre de cacao qui aide le produit à glisser sur la peau et à se fondre harmonieusement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cosmétiques vegan comme des produits de beauté et de soins personnels fabriqués en usine dont les ingrédients, les auxiliaires de traitement et les procédures de test excluent entièrement les animaux ; les intrants autorisés sont d'origine végétale, minérale ou synthétique certifiée. Les analystes de ���ϲ����� dimensionnent le marché au niveau des revenus des fabricants dans les soins de la peau, les soins capillaires, les cosmétiques de couleur, les parfums et les ensembles connexes vendus dans les canaux de vente au détail et professionnels dans le monde entier.

Exclusion du périmètre : les produits étiquetés « propres », « biologiques » ou simplement « sans cruauté envers les animaux » mais contenant de la cire d'abeille, de la lanoline, du carmin ou tout autre matériau d'origine animale sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Cosmétiques pour le visage

- Cosmétiques pour les yeux

- Produits de maquillage pour les lèvres et les ongles

- Par catégorie

- Produits premium

- Produits de masse

- Par canal de distribution

- Magasins spécialisés

- ���ܱ�������������é��/����������������é��

- Boutiques de vente en ligne

- Autres canaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- ������

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ���Ի�Dz�é������

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Colombie

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- �����������

- Arabie saoudite

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides auprès de fournisseurs de matières premières, de fondateurs de marques indépendantes, d'acheteurs de magasins spécialisés, d'auditeurs de certification et de dermatologues en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous ont permis d'établir des références pour les prix de vente moyens, d'évaluer les coûts de reformulation et de comprendre les délais de certification que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par compiler des statistiques réglementaires et commerciales, telles que les notifications du Règlement UE 1223/2009, les données d'enregistrement volontaire des cosmétiques de la FDA américaine et les données d'exportation d'UN Comtrade, ainsi que des sondages sur les attitudes des consommateurs publiés par des organismes tels que The Vegan Society et Cosmetics Europe. Notre équipe a ensuite examiné des revues scientifiques à comité de lecture sur la science des formulations à base de plantes et des dépôts de brevets en libre accès pour cartographier les actifs émergents et les évolutions des emballages.

Les rapports annuels des entreprises, les présentations aux investisseurs et les articles de presse sectorielle récupérés via Dow Jones Factiva, ainsi que les instantanés financiers de D&B Hoovers, ont aidé à estimer les revenus des marques et les mix de canaux, tandis que les perspectives régionales ont été renforcées grâce à des associations telles que le Personal Care Products Council et l'Asia Cosmetics Association. Les sources citées sont illustratives ; de nombreux documents supplémentaires ont été consultés pour valider les chiffres et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit en reliant les dépenses de beauté par habitant à la pénétration de la population vegan, puis en le réconciliant avec des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par le volume pour les principales références et les taux de prise des canaux en ligne. Les variables clés — nombre de références vegan certifiées, surface de vente en magasins spécialisés, part numérique des ventes de beauté, indices de coûts des ingrédients et revenus disponibles régionaux — alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Lorsque les agrégations des fournisseurs s'écartaient du modèle à la hausse ou à la baisse, les résultats ont été ajustés proportionnellement avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des anomalies, vérifications des écarts par des analystes seniors et validation finale par l'analyste principal. Nous actualisons tous les douze mois et déclenchons des mises à jour en cours de cycle si des interdictions réglementaires, des fusions-acquisitions majeures ou des chocs sur les matières premières modifient substantiellement les hypothèses de base.

Pourquoi notre référence des cosmétiques vegan inspire confiance

Les estimations publiées diffèrent car les entreprises varient dans la portée du marché, les niveaux de prix et la fréquence d'actualisation. En se concentrant strictement sur les intrants 100 % vegan et les revenus nets des fabricants, ���ϲ����� fournit une référence plus étroite mais plus propre que les décideurs peuvent relier à des moteurs explicites.

Les principales lacunes apparaissent lorsque d'autres fusionnent les gammes sans cruauté envers les animaux avec les gammes non vegan, superposent les marges de détail aux totaux des fabricants, ou projettent la croissance par des extensions linéaires plutôt que par des modèles pilotés par des variables ; nos analystes évitent ces raccourcis.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,04 milliards USD (2025) | ||

| 20,48 milliards USD (2025) | Consultance mondiale A | Comptabilise tous les cosmétiques sans cruauté envers les animaux et utilise les valeurs de détail incluant les marges des canaux |

| 19,50 milliards USD (2025) | Association professionnelle B | Périmètre large des soins personnels et suppose une adoption uniforme du vegan dans toutes les catégories |

| 18,25 milliards USD (2024) | Revue professionnelle C | Applique des recettes TTC et une croissance linéaire sans calibration des moteurs |

La comparaison montre que, si d'autres rapportent des totaux plus importants, leurs périmètres plus larges et leurs hypothèses plus souples gonflent les valeurs. En ancrant les chiffres sur des revenus vegan uniquement vérifiables et des variables dynamiques, Mordor fournit une référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour dimensionner les opportunités ou évaluer les performances.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des cosmétiques vegan en 2031 ?

Le marché devrait atteindre environ 11,13 milliards USD d'ici 2031, soit presque le double de son niveau de 2026.

Quel segment de produit détient actuellement la plus grande part du marché des cosmétiques vegan ?

Les cosmétiques pour le visage dominent la catégorie, représentant 35,05 % de la part de marché totale en 2025.

Quelle région connaît la croissance la plus rapide pour les produits de beauté vegan ?

La région Asie-Pacifique affiche le taux de croissance le plus élevé à 21,05 % de CAGR, portée par l'augmentation des niveaux de revenus disponibles et l'intégration croissante des produits vegan dans les tendances globales du bien-être.

Les cosmétiques vegan premium dépassent-ils les alternatives du marché de masse ?

Le segment premium élargit sa contribution aux revenus en raison de valeurs de panier moyennes plus élevées et de la volonté des consommateurs de monter en gamme pour des avantages éthiques vérifiables, avec un CAGR de 15,01 %.

Dernière mise à jour de la page le: