Taille et part du marché du maïs aux États-Unis

Analyse du marché du maïs aux États-Unis par ���ϲ�����

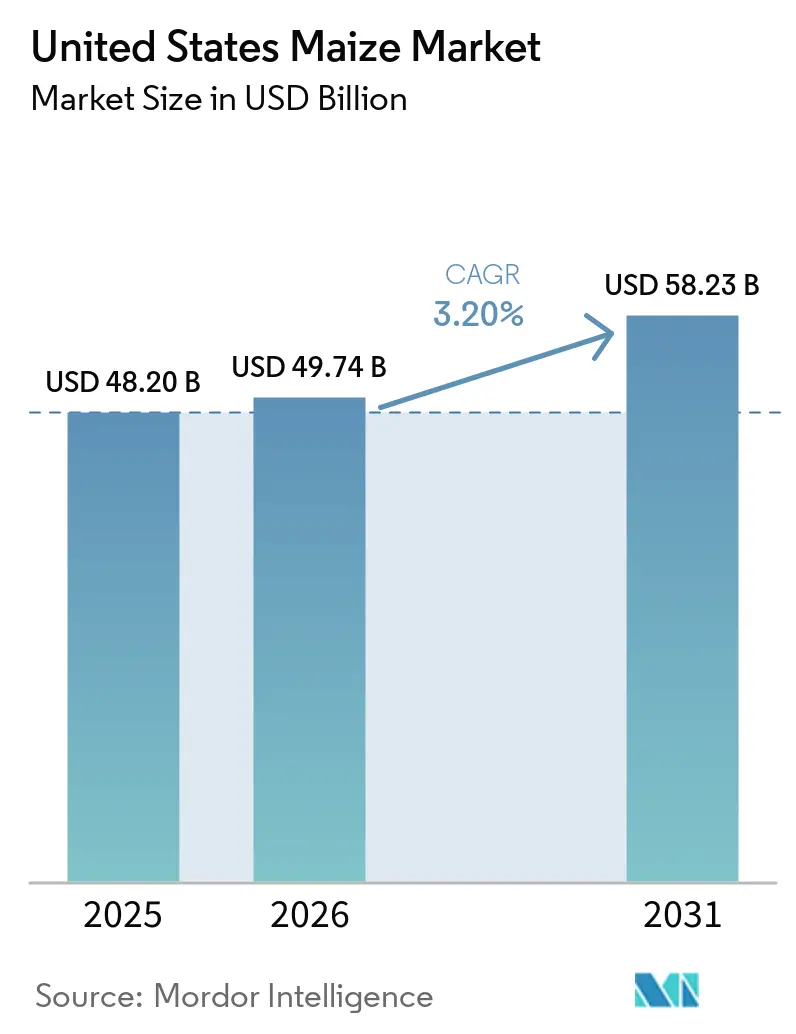

La taille du marché du maïs aux États-Unis devrait croître de 48,20 milliards USD en 2025 et 49,74 milliards USD en 2026 pour atteindre 58,23 milliards USD d'ici 2031, reflétant un CAGR de 3,20 % sur la période 2026-2031. La demande d'éthanol a augmenté à la suite de l'approbation par l'Agence de protection de l'environnement des ventes d'E15 toute l'année en mars 2026, ce qui devrait ajouter environ 180 millions de boisseaux à la consommation annuelle de maïs (EPA). L'adoption de combinaisons de traits avancés, approuvées en 2025, améliore les rendements à l'acre dans les zones touchées par la chrysomèle des racines du maïs, incitant les agriculteurs à continuer de planter du maïs dans des rotations serrées, même dans un contexte de renforcement des prix du soja. Du côté de l'offre, les épidémies de tache goudronneuse et les restrictions d'irrigation dans les Hautes Plaines influencent les prévisions de rendement régionales, tandis que les prix record des engrais réduisent les marges dans les zones où la technologie d'apport d'éléments nutritifs à taux variable n'a pas encore été mise en œuvre. La compétitivité à l'exportation reste forte grâce à l'expansion des infrastructures ferroviaires et fluviales dans le Midwest, qui réduit les coûts de livraison aux ports du Golfe et du Nord-Ouest Pacifique.

Principaux enseignements du rapport

- Les États-Unis sont l'un des plus grands producteurs et exportateurs mondiaux de maïs, avec une production principalement concentrée dans les États de la Ceinture de maïs du Midwest, notamment l'Iowa, l'Illinois, le Nebraska, le Minnesota et l'Indiana.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du maïs aux États-Unis

Analyse de l'impact des facteurs de croissance

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des régimes alimentaires riches en protéines animales soutenant la demande en aliments pour animaux | +0.5% | National | Long terme (≥ 4 ans) |

| Adoption record de l'E15 stimulant l'utilisation d'éthanol | +0.6% | National, plus fort dans le Midwest | Court terme (≤ 2 ans) |

| Combinaisons de traits biotechnologiques augmentant les rendements à l'acre | +0.4% | Ceinture de maïs | Moyen terme (2-4 ans) |

| Expansion des capacités d'exportation ferroviaires et fluviales du Midwest | +0.3% | Corridors d'exportation du Midwest | Moyen terme (2-4 ans) |

| Fertilisation à taux variable basée sur l'IA réduisant les coûts des intrants | +0.2% | National, adoption précoce dans le Midwest | Moyen terme (2-4 ans) |

| Primes pour le maïs à faible teneur en carbone via l'agriculture régénératrice | +0.2% | National, programmes pilotes dans le Midwest | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Transition vers des régimes alimentaires riches en protéines animales soutenant la demande en aliments pour animaux

La consommation croissante de protéines animales aux États-Unis continue de stimuler la demande de maïs par son utilisation dans l'alimentation animale, notamment dans l'industrie avicole, qui reste la principale catégorie de viande. La production avicole repose fortement sur les aliments à base de maïs, établissant un lien direct entre les tendances alimentaires et la demande en céréales. Selon le Service de recherche économique du Département de l'agriculture des États-Unis, la disponibilité per capita de la consommation de poulet de chair a atteint 101,3 livres en 2024, en hausse de 0,7 % par rapport à l'année précédente, indiquant une consommation soutenue de poulet [1]Source : Service de recherche économique du Département de l'agriculture des États-Unis, "Perspectives de l'élevage, des produits laitiers et de la volaille," ers.usda.gov. Ce niveau de consommation stable soutient l'inclusion du maïs dans les formulations alimentaires et sous-tend une demande constante au sein du marché du maïs aux États-Unis.

Adoption record de l'E15 stimulant l'utilisation d'éthanol

L'adoption croissante du carburant E15 aux États-Unis stimule la demande de maïs en raison d'un mélange d'éthanol plus élevé. Les mesures politiques soutenant les ventes d'E15 toute l'année et l'expansion des infrastructures de stations-service contribuent à la hausse de la consommation d'éthanol. Selon l'Agence de protection de l'environnement des États-Unis (EPA), la norme sur les carburants renouvelables exige le mélange de 15 milliards de gallons de biocarburant conventionnel par an, principalement issu du maïs [2]Source : Agence de protection de l'environnement des États-Unis, "L'EPA finalise de nouvelles normes historiques sur les carburants renouvelables pour renforcer l'énergie américaine," epa.gov. Ce cadre réglementaire fournit une demande constante aux producteurs d'éthanol, renforçant l'utilisation du maïs dans l'industrie des biocarburants et soutenant la demande globale du marché.

Combinaisons de traits biotechnologiques augmentant les rendements à l'acre

L'utilisation de traits biotechnologiques avancés dans la culture du maïs améliore la productivité et assure la stabilité des rendements à travers les États-Unis. Les traits combinés associant la tolérance aux herbicides et la résistance aux insectes contribuent à minimiser les pertes de récoltes et à améliorer l'efficacité agricole dans diverses conditions agronomiques. Ces technologies sont largement utilisées en raison de leur capacité à optimiser l'utilisation des intrants et à garantir des résultats de production cohérents. Selon le Service de recherche économique du Département de l'agriculture des États-Unis, plus de 90 % de la production de maïs aux États-Unis repose sur des variétés génétiquement modifiées, indiquant une adoption technologique significative [3]Source : Service de recherche économique du Département de l'agriculture des États-Unis, "Adoption des cultures génétiquement modifiées aux États-Unis : tendances récentes en matière d'adoption des OGM," ers.usda.gov. Ce niveau élevé d'adoption soutient une production constante de maïs et renforce le côté offre du marché.

Expansion des capacités d'exportation ferroviaires et fluviales du Midwest

Les investissements dans les réseaux ferroviaires et les infrastructures de voies navigables intérieures améliorent l'efficacité des exportations de maïs aux États-Unis en facilitant le mouvement des céréales des zones de production vers les terminaux d'exportation. Les améliorations apportées aux écluses, aux barrages et aux installations de chargement ferroviaire minimisent les retards de transit et améliorent la fiabilité de la chaîne d'approvisionnement le long des corridors critiques, notamment le système du fleuve Mississippi et les routes du Nord-Ouest Pacifique. Ces améliorations logistiques contribuent à des délais de rotation plus rapides, une meilleure gestion des stocks et une réduction des goulets d'étranglement dans les transports. Ces avancées garantissent des flux d'exportation constants, renforcent la compétitivité mondiale et consolident la position des États-Unis en tant que grand exportateur de maïs sur les marchés internationaux.

Analyse de l'impact des facteurs de frein

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux des engrais pesant sur les marges | -0.5% | National | Court terme (≤ 2 ans) |

| Épidémies généralisées de tache goudronneuse dans les États de la Ceinture de maïs | -0.4% | Ceinture de maïs (Illinois, Indiana, Ohio, Michigan et Wisconsin) | Moyen terme (2-4 ans) |

| Concurrence du soja dans la rotation des cultures | -0.3% | Ceinture de rotation du Midwest | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau au niveau des États dans les Hautes Plaines | -0.2% | Hautes Plaines (Kansas, Nebraska et Panhandle du Texas) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix mondiaux des engrais pesant sur les marges

La volatilité des prix des engrais continue de créer une incertitude significative sur le marché du maïs aux États-Unis en impactant directement les coûts des intrants et en influençant les décisions au niveau des exploitations agricoles. Selon l'Extension de l'Université d'État du Michigan (2026) et le Service de commercialisation agricole du Département de l'agriculture des États-Unis, les prix de l'urée sont passés de 581 USD par tonne métrique le 20 février 2026 à 822 USD par tonne métrique le 20 mars 2026. Cette forte hausse pendant la saison de plantation exerce une pression financière immédiate sur les agriculteurs, entraînant souvent des achats différés ou des taux d'application réduits. Ces ajustements affectent directement le potentiel de rendement et la cohérence de la production, contribuant aux fluctuations de l'offre et à l'instabilité globale du marché.

Épidémies généralisées de tache goudronneuse dans les États de la Ceinture de maïs

La propagation de la maladie de la tache goudronneuse représente un défi croissant pour la production de maïs aux États-Unis, en particulier dans les principales régions de la Ceinture de maïs. La maladie prospère dans des conditions fraîches et humides et peut nuire considérablement à la santé des cultures si elle n'est pas gérée efficacement. La gestion d'une pression accrue des maladies nécessite des applications fongicides en temps opportun et une surveillance rigoureuse des champs, ajoutant de la complexité aux pratiques de gestion des cultures. La disponibilité limitée d'hybrides entièrement résistants accroît davantage la vulnérabilité des agriculteurs. La présence de la tache goudronneuse augmente également le risque de variabilité des rendements entre les régions, créant une incertitude dans les résultats de production et impactant la cohérence de l'offre de maïs.

Analyse géographique

La production de maïs aux États-Unis est la plus élevée dans le Midwest, notamment dans des États tels que l'Iowa, l'Illinois, le Nebraska, le Minnesota et l'Indiana. Cette région bénéficie de conditions pédologiques favorables, de systèmes agricoles bien établis et de l'utilisation généralisée de pratiques agricoles avancées, permettant une culture à grande échelle et efficace. Cependant, cette concentration rend également la production vulnérable à la variabilité climatique régionale. Les événements climatiques défavorables, tels que les sécheresses ou les précipitations excessives, peuvent affecter considérablement les rendements, rendant l'offre de maïs très sensible aux conditions de cette zone géographique.

La région Ouest devient de plus en plus importante grâce aux avancées en matière d'infrastructures et de logistique qui facilitent la distribution et le commerce du maïs. Des réseaux de transport efficaces, notamment les systèmes ferroviaires, les voies navigables intérieures et les installations portuaires, jouent un rôle crucial dans la liaison des zones de production avec les transformateurs nationaux et les marchés d'exportation. Les améliorations continues dans la manutention des céréales, le stockage et les infrastructures de terminaux améliorent l'efficacité de la chaîne d'approvisionnement et minimisent les retards de transit. Une meilleure connectivité régionale soutient des flux de marchandises plus fluides, élargit l'accès aux marchés et renforce la compétitivité du maïs américain dans le commerce international.

La production de maïs dans le Sud et certaines parties du Nord-Est reflète des systèmes de culture plus diversifiés et des conditions climatiques variables. Ces régions privilégient souvent des cultures telles que le soja, le coton et le sorgho, limitant l'échelle de la culture du maïs par rapport aux principales zones productrices. Des niveaux d'humidité plus élevés et des régimes de précipitations variables influencent les décisions de plantation et la stabilité des rendements. De plus, les limitations des infrastructures et les petites tailles des exploitations agricoles restreignent la production de maïs à grande échelle. Malgré ces défis, ces régions contribuent à l'approvisionnement local et soutiennent la demande régionale en alimentation animale et en transformation au sein du marché global.

Paysage concurrentiel

Le marché du maïs aux États-Unis est principalement porté par des producteurs à grande échelle utilisant des systèmes agricoles hautement mécanisés et axés sur la technologie. Les exploitations commerciales, notamment dans le Midwest, utilisent des outils d'agriculture de précision, une génétique semencière avancée et une gestion optimisée des intrants pour maximiser les rendements et maintenir l'efficacité des coûts. La consolidation des exploitations et les modèles d'agriculture contractuelle permettent aux producteurs d'étendre leurs opérations et de sécuriser un accès stable aux marchés. Une coordination étroite avec les fournisseurs d'intrants et les acheteurs facilite une planification efficace de la production, tandis que les stratégies de gestion des risques, telles que l'assurance récolte et les contrats à terme, contribuent à stabiliser les revenus agricoles dans un environnement de prix volatil.

Les acteurs intégrés au sein de la chaîne de valeur du maïs alignent de plus en plus les activités de production, de stockage et de distribution pour améliorer la fiabilité et l'efficacité de l'approvisionnement. Les négociants en céréales, les coopératives et les courtiers investissent dans les infrastructures de stockage, les réseaux logistiques et les plateformes numériques pour rationaliser l'approvisionnement et le mouvement du maïs. Des liens solides entre les producteurs et les utilisateurs en aval, notamment les fabricants d'aliments pour animaux et les producteurs d'éthanol, garantissent une demande constante et une meilleure réalisation des prix. Ces intégrateurs jouent un rôle vital dans l'équilibre de l'offre et de la demande régionales tout en améliorant la transparence du marché grâce à des systèmes de données et de traçabilité améliorés.

D'autres parties prenantes, telles que les prestataires de services agricoles, les entreprises d'intrants et les entreprises technologiques, contribuent à la compétitivité du marché du maïs en promouvant la productivité et la durabilité. Les innovations en agronomie numérique, en surveillance par satellite et en pratiques adaptées au climat aident les agriculteurs à optimiser l'utilisation des intrants et à améliorer leur résilience face à la variabilité climatique. Les institutions financières et les fournisseurs d'assurance récolte renforcent également les cadres de gestion des risques, encourageant la poursuite des investissements dans la culture du maïs. Cet écosystème interconnecté favorise la collaboration tout au long de la chaîne de valeur, améliorant les performances globales du marché et soutenant le potentiel de croissance à long terme.

Développements récents du secteur

- Mars 2026 : L'Agence de protection de l'environnement a émis une dérogation d'urgence temporaire autorisant les ventes nationales estivales de carburant E15. Cette mesure vise à soutenir la demande accrue de mélange d'éthanol, à améliorer l'utilisation du maïs au bénéfice du marché du maïs.

- Novembre 2025 : Archer-Daniels-Midland Company a inauguré la plus grande installation mondiale de capture et de stockage de carbone de bioéthanol dans son complexe de transformation du maïs au Nebraska. Ce développement renforce le marché du maïs aux États-Unis en améliorant la compétitivité de l'éthanol à base de maïs, en soutenant une demande stable de maïs et en garantissant des débouchés à long terme pour le secteur des biocarburants.

- Mai 2025 : CHS Inc. a finalisé la rénovation et l'expansion de son terminal d'exportation de Myrtle Grove en Louisiane, améliorant la logistique d'exportation du maïs aux États-Unis. L'installation modernisée augmente la capacité de manutention des céréales de 30 %, y compris le maïs, améliorant le débit et réduisant les temps de chargement des navires d'exportation.

Périmètre du rapport sur le marché du maïs aux États-Unis

Le maïs est une céréale largement cultivée pour l'alimentation humaine, l'alimentation animale et les usages industriels tels que la production d'amidon et de biocarburants. C'est une culture de base à l'échelle mondiale en raison de son rendement élevé, de sa polyvalence et de son rôle dans la sécurité alimentaire et les chaînes de valeur agro-industrielles. Le rapport sur le marché du maïs aux États-Unis comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et des prévisions des tendances des prix de gros, le cadre réglementaire, la logistique et les infrastructures, ainsi qu'une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Volume de production |

| Superficie récoltée et rendement |

| Analyse du marché des importations | Valeur et volume des importations |

| Principaux marchés fournisseurs | |

| Analyse du marché des exportations | Valeur et volume des exportations |

| Principaux marchés de destination |

| Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations |

| Principaux marchés fournisseurs | ||

| Analyse du marché des exportations | Valeur et volume des exportations | |

| Principaux marchés de destination | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du maïs aux États-Unis en 2026 et quelles sont ses perspectives ?

Le marché s'établit à 49,74 milliards USD en 2026 et devrait atteindre 58,23 milliards USD d'ici 2031, avec une expansion à un CAGR de 3,20 %.

Quels sont les facteurs qui stimulent la demande à court terme de maïs aux États-Unis ?

La disponibilité toute l'année de mélanges d'éthanol plus élevés encourage une utilisation accrue du maïs dans la production de carburant.

Comment les prix des engrais affectent-ils les marges des agriculteurs ?

L'ammoniac anhydre dépassant 1 000 USD par tonne métrique en 2026 a augmenté les coûts de production de 50 à 80 USD par acre, pesant sur la rentabilité.

Quelle technologie offre le retour sur investissement le plus rapide pour le contrôle des coûts ?

L'application d'azote à taux variable basée sur l'IA réduit l'utilisation des engrais de 8 à 12 %, offrant un retour sur investissement en environ quatre ans sur les exploitations à intrants élevés.

Dernière mise à jour de la page le: