Taille et part du marché des dispositifs d'administration de médicaments aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

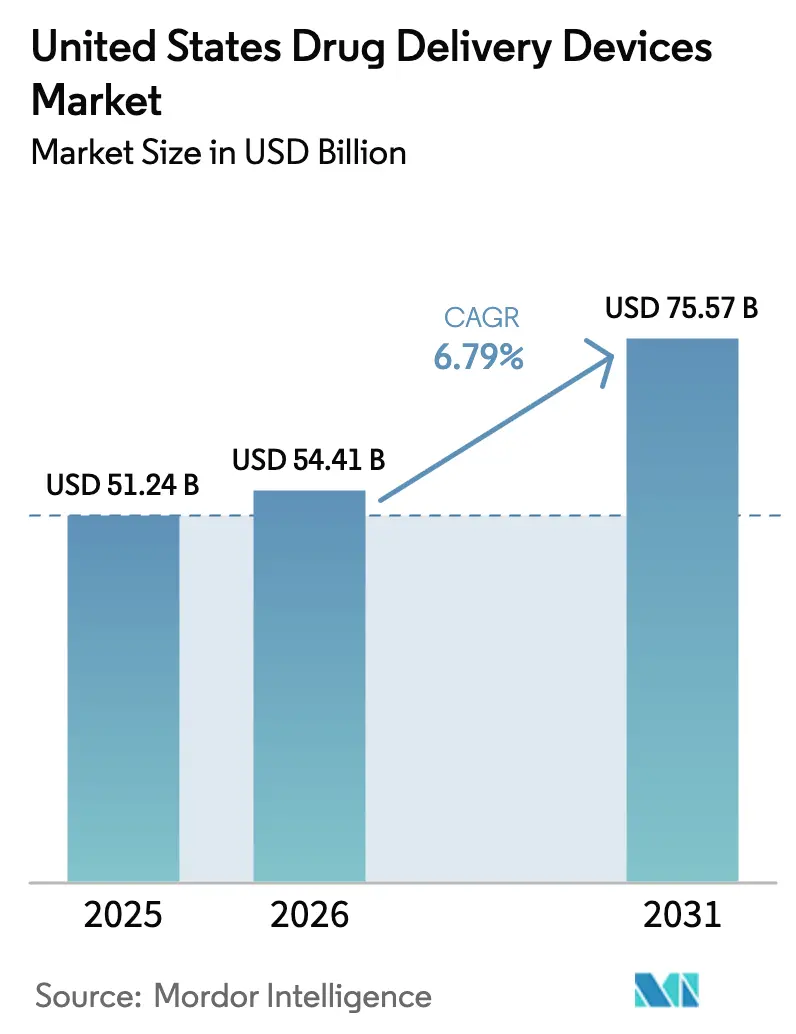

| Taille du marché de l'année de base (2025) | 51.24 Milliards de dollars |

| Taille du Marché (2026) | 54.41 Milliards de dollars |

| Taille du Marché (2031) | 75.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

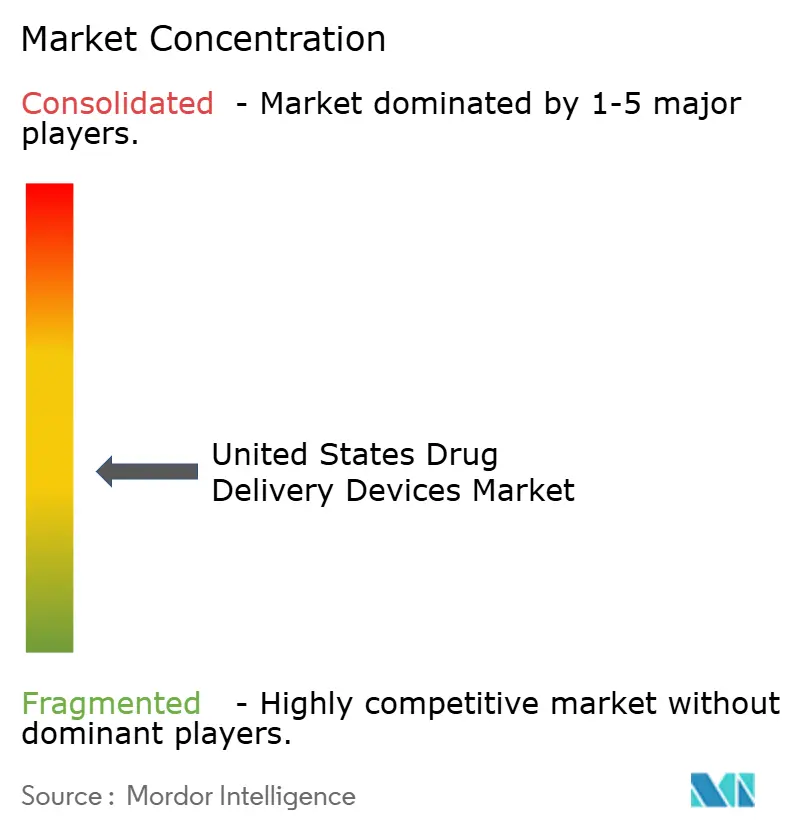

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments aux États-Unis par ���ϲ�����

La taille du marché des dispositifs d'administration de médicaments aux États-Unis devrait passer de 51,24 milliards USD en 2025 à 54,41 milliards USD en 2026, pour atteindre 75,57 milliards USD d'ici 2031, avec un TCAC de 6,79 % sur la période 2026-2031.

Les annonces d'investissements dépassant 150 milliards USD pour les capacités de fabrication de produits biologiques au cours de la période 2024-2025 convertissent la demande de remplissage-finition en commandes immédiates de seringues préremplies, d'auto-injecteurs et d'injecteurs portables à grand volume, tandis que les mandats relatifs aux dispositifs connectés orientent les capitaux vers des plateformes capturant des données d'observance en temps réel. L'administration sous-cutanée gagne en dynamisme, avec un TCAC de 7,69 %, les pompes à patch à grand volume de BD, Ypsomed et Enable Injections administrant des doses de produits biologiques de 5 à 50 mL à domicile, réduisant ainsi les visites dans les centres de perfusion. Les hôpitaux représentaient 49,28 % des dépenses des utilisateurs finaux en 2025, mais les environnements de soins à domicile progressent à un TCAC de 8,78 % depuis que le CMS a commencé à rembourser la thérapie par perfusion à domicile à quasi-parité avec les services ambulatoires le 1er janvier 2025.

Principaux enseignements du rapport

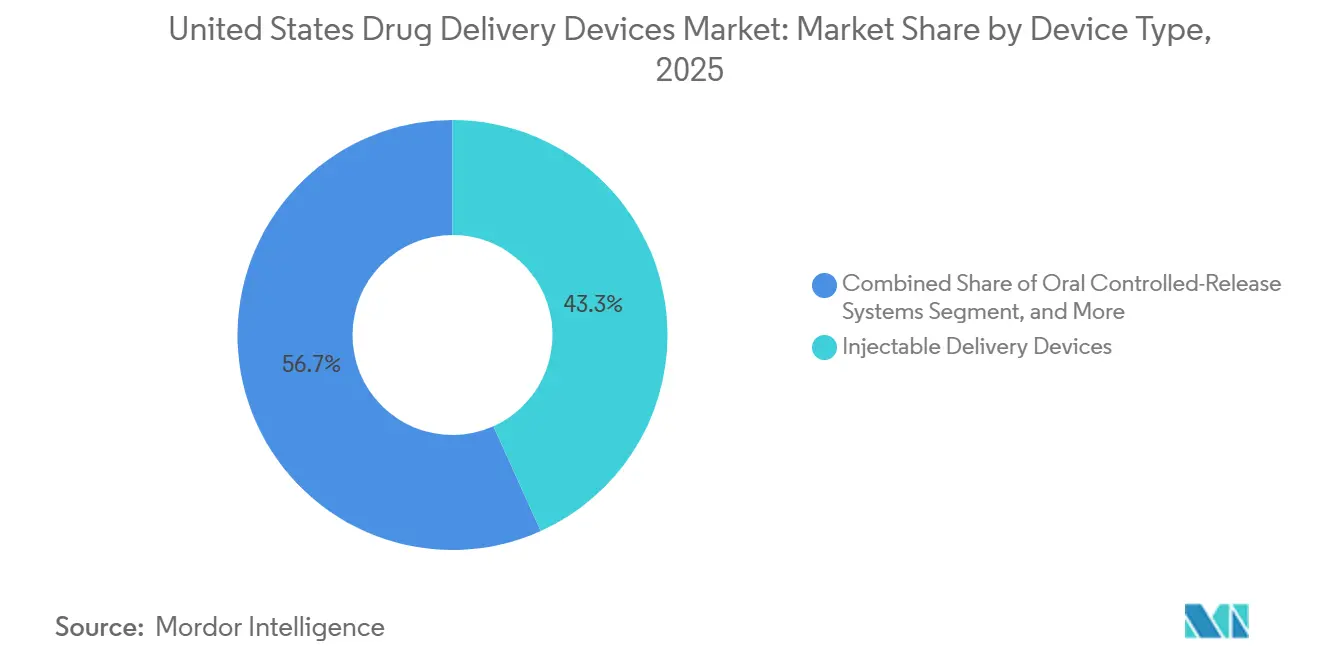

- Par type de dispositif, les plateformes injectables détenaient 43,27 % de la part du marché des dispositifs d'administration de médicaments aux États-Unis en 2025, tandis que les systèmes de libération contrôlée par voie orale devraient se développer à un TCAC de 7,32 % jusqu'en 2031.

- Par voie d'administration, les formats intraveineux représentaient 36,83 % de la part des revenus en 2025, tandis que l'administration sous-cutanée devrait connaître la croissance la plus rapide avec un TCAC de 7,69 % sur la période 2026-2031.

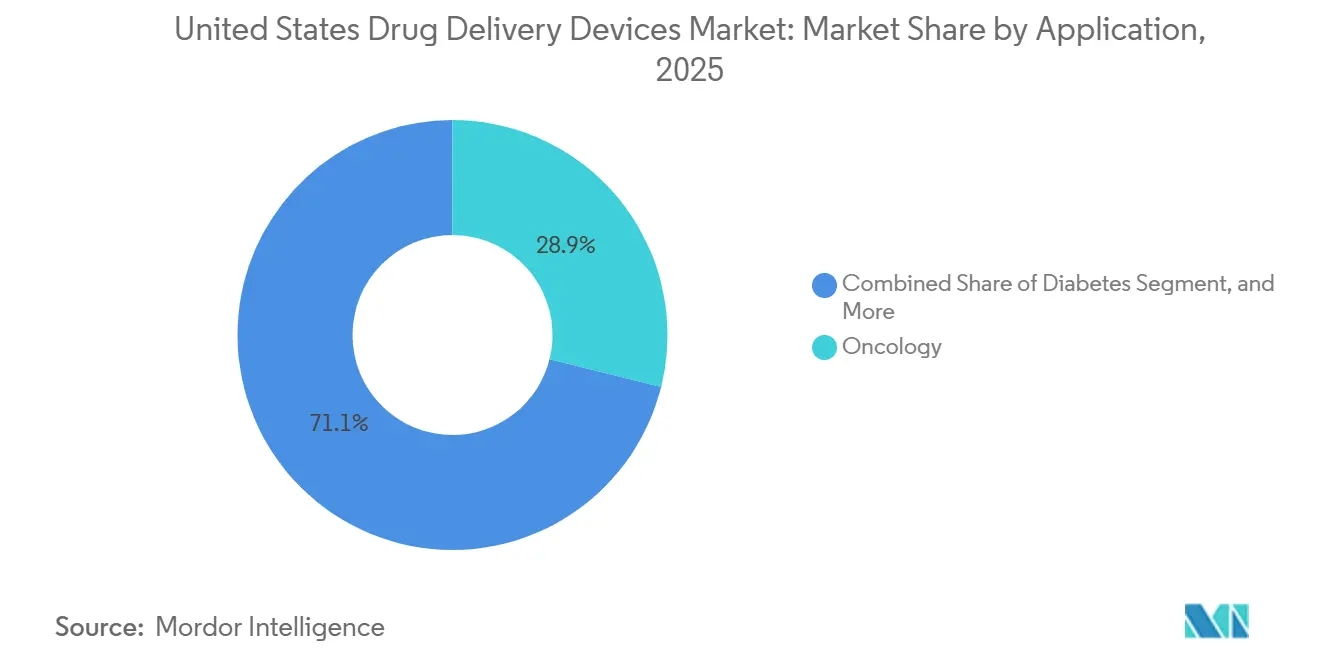

- Par domaine thérapeutique, l'oncologie dominait le marché des dispositifs d'administration de médicaments aux États-Unis avec une part de 28,88 % en 2025, mais les dispositifs pour le diabète devraient croître à un TCAC de 9,01 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 49,28 % des dépenses de 2025, mais le segment des soins à domicile devrait mener la croissance avec un TCAC de 8,78 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments aux États-Unis

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Mondial, concentré dans la démographie vieillissante des États-Unis | Long terme (≥ 4 ans) |

| Préférence croissante pour l'auto-administration et les soins à domicile | +1.5% | National, accéléré dans les zones métropolitaines dotées d'une infrastructure de télésanté | Moyen terme (2-4 ans) |

| Les dispositifs intelligents connectés améliorent l'observance et les résultats | +1.1% | National, gains précoces dans les segments du diabète et des maladies respiratoires | Moyen terme (2-4 ans) |

| L'essor des capacités de production de produits biologiques stimule la demande de contenants avancés | +1.8% | National, répercussions sur les pôles de fabrication sous contrat en Caroline du Nord et en Indiana | Court terme (≤ 2 ans) |

| Les modèles de soins basés sur la valeur favorisent les implants à longue durée d'action | +0.9% | National, pénétration de Medicare Advantage la plus élevée en Floride et en Californie | Long terme (≥ 4 ans) |

| Pipeline croissant de produits biologiques nécessitant des plateformes avancées d'administration parentérale | +1.3% | National, concentré dans les domaines thérapeutiques de l'oncologie et des maladies auto-immunes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies chroniques

Près de 38,4 millions d'Américains vivaient avec un diabète diagnostiqué en 2024, et les CDC projettent qu'un adulte sur trois portera ce diagnostic d'ici 2050, intensifiant la demande à long terme de moniteurs de glycémie en continu, de pompes à insuline et d'auto-injecteurs de GLP-1.[1]Centres pour le contrôle et la prévention des maladies, "Rapport national sur les statistiques du diabète 2024," cdc.gov L'incidence du cancer a dépassé 2 millions de nouveaux cas en 2024, soutenant une utilisation élevée des systèmes de chambre implantable et des pompes à perfusion ambulatoires pour la chimiothérapie. Les maladies cardiovasculaires touchent 127 millions d'adultes, entraînant une utilisation accrue de stylos anticoagulants et de stents à élution médicamenteuse qui réduisent les réhospitalisations. Les affections respiratoires chroniques et une population auto-immune croissante orientent le marché des dispositifs d'administration de médicaments aux États-Unis vers des formats durables gérés par les patients. L'effet cumulatif est une hausse pluriannuelle des volumes de procédures de base, soutenant des expéditions d'unités prévisibles bien au-delà de l'horizon de prévision.

Préférence croissante pour l'auto-administration et les soins à domicile

Le CMS a introduit des codes de remboursement autonomes pour la thérapie par perfusion à domicile en 2025, neutralisant les pénalités de paiement historiques et offrant aux prestataires une incitation économique à sortir les patients stables avec des injecteurs portables et des pompes connectées.[2]Centres pour les services Medicare et Medicaid, "Règle de paiement pour la thérapie par perfusion à domicile 2025," cms.gov L'inscription à Medicare Advantage a dépassé 33 millions de membres la même année, et les régimes ont rapidement regroupé les fournitures de dispositifs avec la surveillance par télésanté pour réduire les visites aux urgences. L'Association américaine des infirmières prévoit 78 000 postes d'infirmiers diplômés non pourvus d'ici 2026, encourageant davantage les technologies qui transfèrent la responsabilité de l'administration aux patients. Les fabricants de dispositifs ont répondu avec des auto-injecteurs centrés sur l'utilisateur dotés de fenêtres de rétraction de l'aiguille et de signaux sonores qui réduisent les taux d'erreur chez les personnes âgées. Collectivement, ces tendances font pivoter le marché des dispositifs d'administration de médicaments aux États-Unis vers des parcours de soins centrés sur le domicile qui récompensent la simplicité et la visibilité à distance.

Les dispositifs intelligents connectés améliorent l'observance et les résultats

Le CGM G7 de Dexcom se connecte de manière transparente à la pompe Mobi de Tandem, modulant automatiquement les débits basaux et réduisant les épisodes d'hypoglycémie sévère de 40 % dans une cohorte en vie réelle.[3]Dexcom Inc., "Présentation des résultats cliniques du G7 2025," dexcom.com Les capteurs pour inhalateurs Propeller Health transmettent des actuations horodatées et des données GPS afin que les pneumologues puissent intervenir avant une crise d'asthme, mais seuls les dispositifs connectés présentant un bénéfice clinique démontré obtiennent un remboursement étendu. Des payeurs tels qu'UnitedHealthcare exigent désormais la documentation prouvant que les systèmes en boucle fermée surpassent la thérapie manuelle, contraignant les plateformes de dispositifs en retard à intégrer la connectivité ou à risquer l'exclusion. Les recommandations de la FDA en matière de cybersécurité publiées en 2024 ont intégré la soumission d'une nomenclature logicielle comme condition préalable à la mise sur le marché, ajoutant des coûts de conformité mais établissant également la confiance que les dispositifs riches en données n'exposeront pas les réseaux. L'effet net est une prime accordée aux plateformes qui transforment les données brutes en logique de dosage exploitable, renforçant les avantages concurrentiels numériques des acteurs établis.

L'essor des capacités de production de produits biologiques stimule la demande de contenants avancés

Les fabricants ont annoncé 150 milliards USD de nouvelles installations biologiques aux États-Unis entre 2024 et 2025, avec une capacité concentrée en Caroline du Nord, en Indiana et en Ohio. Chaque lot d'anticorps monoclonaux nécessite des seringues en polymère d'oléfine cyclique, des bouchons en élastomère et des aiguilles à sécurité intégrée conformes à la norme ISO 11608, propulsant les arriérés de composants au-delà de 18 mois. West Pharmaceutical a signalé des délais de livraison de 24 mois pour les pistons revêtus en 2025, obligeant les promoteurs de médicaments à verrouiller des contrats pluriannuels tôt. Les injecteurs portables capables de gérer des formulations visqueuses de 10 à 50 mL remplacent simultanément les lignes de perfusion intraveineuse, déplaçant les revenus des équipements de soins aigus vers les patchs ambulatoires. Sur le marché des dispositifs d'administration de médicaments aux États-Unis, les pénuries de contenants sont discrètement devenues un facteur limitant pour les lancements de thérapies, avantageant les fournisseurs intégrés verticalement.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes de la FDA | -0.8% | National, affectant toutes les classes de dispositifs | Long terme (≥ 4 ans) |

| Les rappels et dysfonctionnements de dispositifs sapent la confiance | -1.1% | National, concentré chez les utilisateurs de pompes à insuline et d'auto-injecteurs | Court terme (≤ 2 ans) |

| Goulots d'étranglement des matières premières dans les polymères de qualité médicale | -0.5% | National, dépendances de la chaîne d'approvisionnement vis-à-vis des producteurs de résines asiatiques | Moyen terme (2-4 ans) |

| Augmentation des litiges liés aux blessures par piqûre d'aiguille entraînant une hausse des primes d'assurance responsabilité | -0.4% | National, aigu dans les environnements hospitaliers et ambulatoires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Exigences réglementaires strictes de la FDA

Les recommandations en matière de cybersécurité publiées en 2024 font de la soumission d'une nomenclature logicielle et d'un dossier de modélisation des menaces une condition d'autorisation pour tout dispositif sans fil, prolongeant les cycles de développement de 6 à 12 mois et ajoutant de 2 à 5 millions USD par plateforme. Les examens de produits combinés exigent désormais une validation des facteurs humains même lorsque des dispositifs prédicats existent, et la déclaration de surveillance post-commercialisation est obligatoire dans les 30 jours suivant les incidents graves. Les innovateurs de plus petite taille peinent avec la charge de personnel et de documentation, ralentissant la vélocité du pipeline et poussant le secteur des dispositifs d'administration de médicaments aux États-Unis vers la consolidation. Les données probantes du monde réel prennent également une importance croissante ; les produits doivent démontrer leurs performances en pratique courante dans les 24 mois, ce qui augmente les coûts de lancement.

Les rappels et dysfonctionnements de dispositifs sapent la confiance

Le rappel de classe I par Medtronic de plus de 2 millions de pompes MiniMed en 2024 a ébranlé la confiance des patients et fait grimper les primes de responsabilité de 22 % pour tous les fabricants de pompes. Tandem et Insulet ont fait face à des rappels liés à des logiciels cette année-là, et BD a retiré des lots de seringues en raison d'alarmes de contamination particulaire. Les endocrinologues ont signalé une hausse de 15 % des demandes de retour aux injections manuelles lors des pics de rappels, un frein comportemental à l'adoption des dispositifs automatisés. Les recours collectifs ont augmenté les coûts de règlement à la charge des parties et ont incité les payeurs à exiger des conditions de garantie plus longues, réduisant les marges brutes. Cet épisode souligne comment un seul incident très médiatisé peut se répercuter sur l'ensemble du marché des dispositifs d'administration de médicaments aux États-Unis pendant plusieurs trimestres.

Analyse des segments

Par type de dispositif : les plateformes injectables dominent, les systèmes oraux s'accélèrent

Les plateformes injectables ont généré 43,27 % des revenus en 2025, ancrant la part du marché des dispositifs d'administration de médicaments aux États-Unis avec 8,2 milliards d'unités expédiées. Les injecteurs portables tels que BD Libertas et Enable enFuse gèrent désormais des produits biologiques de 5 à 50 mL, ouvrant des voies sous-cutanées pour des thérapies autrefois limitées aux fauteuils de perfusion. Les systèmes de libération contrôlée par voie orale, bien qu'ils ne représentent que 18 % des revenus de 2025, dépasseront toutes les catégories avec un TCAC de 7,32 % jusqu'en 2031, car Rybelsus a prouvé que les peptides peuvent survivre au transit gastro-intestinal lorsqu'ils sont associés à des activateurs d'absorption.

Le TCAC historique des injectables était en moyenne de 5,8 % sur la période 2019-2025, mais progresse légèrement sur 2026-2031 à mesure que les lancements de biosimilaires et la demande de GLP-1 s'intensifient. Les capteurs intelligents ont amélioré l'observance, mais l'adoption est en retard dans l'attente d'une couverture uniforme par les payeurs. Les dispositifs transdermiques et oculaires restent ensemble en dessous de 10 % de part, mais bénéficient d'une tarification premium là où ils réduisent les visites en clinique, comme en témoignent les recharges semestrielles de Susvimo de Genentech pour la dégénérescence maculaire liée à l'âge.

Par voie d'administration : la voie intraveineuse en tête, la voie sous-cutanée en forte progression

L'administration intraveineuse a capté 36,83 % de la valeur de 2025, principalement grâce aux volumes de chimiothérapie hospitalière et de nutrition parentérale totale, mais son TCAC prévisionnel se stabilise à 5,2 % à mesure que les payeurs réorientent les produits biologiques adaptés vers le domicile. L'administration sous-cutanée progressera de 7,69 % par an, portée par le déploiement de pompes à patch à grand volume remboursées dans le cadre des nouveaux codes de perfusion à domicile. La voie intradermique reste de niche, bien que les patchs vaccinaux à micro-aiguilles aient obtenu le statut de dispositif révolutionnaire en 2024. Les voies orales maintiennent une base stable, tandis que les voies pulmonaire et transdermique servent des populations ciblées comme la BPCO et la douleur chronique, soutenant une croissance à un chiffre moyen.

Par application : l'oncologie domine, le diabète s'accélère

L'oncologie a conservé 28,88 % des dépenses de 2025 grâce au matériel de perfusion, mais les dispositifs pour le diabète afficheront le TCAC le plus élevé à 9,01 % jusqu'en 2031, à mesure que les écosystèmes en boucle fermée pénètrent les formulaires Medicare et commerciaux. Les segments respiratoire, cardiovasculaire et auto-immun suivent avec une croissance régulière liée à l'adoption de produits biologiques ou d'inhalateurs intelligents. Les autres catégories, notamment les thérapies géniques pour les maladies rares, restent modestes en valeur mais commandent des prix de vente moyens de dispositifs ultra-élevés en raison des besoins de manipulation cryogénique.

Par utilisateur final : les hôpitaux en tête, les soins à domicile gagnent du terrain

Les hôpitaux ont consommé 49,28 % des dépenses de 2025, mais la croissance a ralenti à 4,9 % en raison des pénuries de personnel et des pénalités liées aux soins basés sur la valeur qui encouragent une sortie plus précoce. Les soins à domicile progressent de 8,78 % par an après la parité de remboursement, les centres de chirurgie ambulatoire et les cliniques spécialisées comblant l'écart de soins de niveau intermédiaire. Les dispositifs qui transitent de manière transparente entre les sites bénéficient désormais d'une préférence à l'achat, ce qui signifie qu'une seule référence doit satisfaire à la fois les protocoles de sécurité institutionnels et ceux des soins à domicile.

Analyse géographique

La demande régionale sur le marché des dispositifs d'administration de médicaments aux États-Unis s'aligne sur le mix de payeurs et les empreintes de fabrication. La Caroline du Nord, l'Indiana et l'Ohio accueillent des expansions de plusieurs milliards de dollars dans la production de produits biologiques par Novo Nordisk, Eli Lilly et Amgen, stimulant les chaînes d'approvisionnement locales en seringues préremplies et joints en élastomère. La Californie et le Massachusetts sont en tête des essais cliniques, favorisant l'adoption de dispositifs prototypes dans les centres académiques. Les États de la ceinture solaire affichent la croissance unitaire la plus rapide, la pénétration de Medicare Advantage dépassant 50 % et la prévalence du diabète augmentant. Les lacunes en matière de haut débit rural ralentissent encore l'adoption des dispositifs connectés dans les comtés du Grand Ouest montagneux ; les financements fédéraux pour les infrastructures devraient combler la majeure partie de ce fossé d'ici 2028. Les politiques Medicaid des États créent un accès en patchwork : le Texas a étendu la couverture des CGM en 2025, stimulant les expéditions de 22 %, tandis que les États n'ayant pas étendu la couverture sont à la traîne.

Paysage concurrentiel

Les cinq plus grands fournisseurs, BD, Medtronic, Insulet, Dexcom et Tandem, détenaient une part significative des revenus combinés de 2025, signalant une concentration modérée. Le rachat de Catalent par Novo Holdings pour 16,5 milliards USD a souligné un glissement vers l'intégration verticale, mettant sous pression les fabricants de composants spécialisés. Enable Injections, Ypsomed et West Pharmaceutical ont gagné des parts en se spécialisant dans les systèmes sous-cutanés à grand volume ou l'emballage avancé. La maîtrise des logiciels est désormais un facteur de différenciation clé ; les plateformes incapables de fournir des données cloud sécurisées risquent d'être exclues des formulaires des réseaux de prestation intégrés. Les coûts de responsabilité post-rappel soulignent l'importance d'une validation rigoureuse, favorisant les acteurs établis disposant de budgets qualité importants.

Leaders du secteur des dispositifs d'administration de médicaments aux États-Unis

Becton, Dickinson and Company

Johnson & Johnson

Medtronic plc

West Pharmaceutical Services, Inc.

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Regeneron et Roche s'engagent à investir plus de 53 milliards USD pour développer la fabrication de produits biologiques aux États-Unis, ajoutant des capacités pour les vecteurs de thérapie génique et les moniteurs de glycémie en continu.

- Mai 2025 : Amneal et Apiject s'associent pour développer les injectables à base de technologie BFS sur le site de Brookhaven d'Amneal, élargissant les capacités de dosage stérile.

- Mai 2025 : Eli Lilly s'engage à investir jusqu'à 250 millions USD avec l'Université Purdue pour accélérer l'innovation pharmaceutique.

- Avril 2025 : La FDA autorise une seringue préremplie d'efgartigimod pour usage à domicile et approuve le moniteur EEG implanté d'Epiminder, témoignant d'une dynamique continue dans les dispositifs neurologiques auto-administrés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'administration de médicaments aux États-Unis comme tout dispositif mécanique ou électromécanique homologué par la FDA, prêt à l'emploi, permettant l'administration à dose contrôlée d'une molécule thérapeutique, d'un médicament sur ordonnance ou d'un produit biologique, dans ou sur le corps humain, couvrant les injectables, les systèmes d'inhalation, les patchs transdermiques, les pompes à perfusion, les implants, les applicateurs topiques et les dispositifs connectés portables.

Exclusion du périmètre : les consommables auxiliaires à usage unique tels que les seringues conventionnelles, les tubulures et les bouchons de flacons sont hors périmètre.

Aperçu de la segmentation

- Type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Dispositifs d'administration transdermique

- Dispositifs d'administration oculaire

- Systèmes de libération contrôlée par voie orale

- Autres types de dispositifs (dispositifs d'administration de médicaments implantables, dispositifs d'administration nasale, etc.)

- Voie d'administration

- Intraveineuse

- ���dzܲ�-���ܳٲ���é��

- Intradermique

- Orale

- Autres (pulmonaire, transdermique, etc.)

- Application / Domaine thérapeutique

- Oncologie

- �پ�����è�ٱ�

- Maladies respiratoires

- Maladies cardiovasculaires

- Maladies auto-immunes

- Autres applications (maladies infectieuses, troubles du système nerveux central, etc.)

- Utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Cliniques spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des ingénieurs en dispositifs médicaux, des responsables de la chaîne d'approvisionnement, des acheteurs en pharmacie hospitalière et des cliniciens spécialisés dans les soins chroniques dans les régions Sunbelt, Great Lakes et Pacifique. Leurs éclairages sur les taux d'utilisation réels, les ratios de remplacement sous garantie et les pressions des payeurs comblent les lacunes de données et calibrent les hypothèses de prévision.

Recherche documentaire

Les analystes de Mordor explorent les bases de données publiques d'agences de premier rang telles que le CDC, le CMS et les bases de données 510(k)/PMA de la FDA, ainsi que des organismes professionnels comme PhRMA et l'Advanced Medical Technology Association, afin d'évaluer les bassins de maladies et les autorisations de dispositifs. Nous y ajoutons les importations douanières (USITC), les volumes de brevets via Questel, et les tendances d'expédition issues de trackers de vente au détail de type Bestsellingcarsblog pour les pompes à insuline et les inhalateurs. Les rapports 10-K des entreprises, les présentations aux investisseurs, les revues à comité de lecture et les articles de presse réputés fournissent des fourchettes de prix et des indices sur l'adoption technologique. Les ressources par abonnement, D&B Hoovers pour les répartitions de revenus, Dow Jones Factiva pour les flux de transactions, et WSTS pour les coûts des intrants en semi-conducteurs, ancrent l'économie des fabricants et nous aident à établir des références pour les ASP. Les sources mentionnées ici sont illustratives ; de nombreuses références supplémentaires alimentent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Notre modèle de base commence par une reconstruction descendante de la demande à partir de la prévalence thérapeutique, de l'éligibilité au traitement et des coefficients d'utilisation des dispositifs, qui sont ensuite validés par des agrégations sélectives ascendantes de fournisseurs et des vérifications par échantillonnage ASP × volume. Les variables clés comprennent la population diabétique utilisant de l'insuline, l'incidence de la BPCO et de l'asthme sévère, les séances de perfusion de biologiques en oncologie, l'adoption moyenne des injecteurs portables dans les contextes de soins à domicile, et les autorisations 510(k) de la FDA pour les inhalateurs intelligents. Une régression multivariée, validée par consensus d'experts, projette chaque facteur ; l'analyse de scénarios capture les évolutions en matière de remboursement ou de réglementation. Lorsque les estimations ascendantes manquent de granularité — par exemple pour les fabricants de patchs sous marque de distributeur — nous interpolons à l'aide des taux d'utilisation des capacités et des ratios d'intrants matériels avant de réconcilier les totaux.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux dépenses historiques, aux soldes d'importation et aux résultats trimestriels. Les analystes seniors réexaminent les anomalies, et les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées en cas de rappels significatifs, de modifications de recommandations ou d'approbations de médicaments blockbusters. Une validation de dernière étape est effectuée avant chaque livraison client.

Pourquoi la référence de Mordor sur les dispositifs d'administration de médicaments aux États-Unis est fiable

Les estimations publiées aux États-Unis divergent considérablement, car les entreprises retiennent des combinaisons de dispositifs, des grilles tarifaires et des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent des définitions de périmètre plus étroites ou plus larges, l'utilisation des dépenses d'approvisionnement hospitalier comme indicateur de substitution de la consommation des patients, et le traitement variable des consommables traditionnels par rapport aux formats connectés intelligents. Notre approche s'ancre sur la demande au niveau du patient, applique une structure d'ASP transparente et est actualisée tous les douze mois, produisant une référence équilibrée et opérationnelle pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,24 Md USD (2025) | ���ϲ����� | |

| 111,63 Md USD (2024) | Consultance régionale A | Inclut les dispositifs en vente libre et les inhalateurs grand public, élargissant le périmètre |

| 141,47 Md USD (2025) | Revue sectorielle B | Utilise les dépenses d'approvisionnement hospitalier, avec double comptage des consommables |

| 22,60 Md USD (2024) | Consultance mondiale C | Ne suit que les injecteurs intelligents, excluant les segments traditionnels |

Ces contrastes montrent que lorsque le périmètre, les variables et la rigueur de validation diffèrent, les chiffres varient considérablement. La construction rigoureuse centrée sur le patient et l'actualisation annuelle de Mordor offrent aux parties prenantes un point de départ fiable et transparent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs d'administration de médicaments aux États-Unis en 2026 ?

Il est estimé à 54,41 milliards USD en 2026, contre 51,24 milliards USD en 2025.

Quel type de dispositif connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de libération contrôlée par voie orale devraient progresser à un TCAC de 7,32 % jusqu'en 2031, à mesure que les comprimés de peptides gagnent en popularité.

Pourquoi l'administration sous-cutanée gagne-t-elle des parts de marché ?

Les injecteurs portables à grand volume approuvés en 2024 permettent de transférer des produits biologiques de 5 à 50 mL des centres de perfusion vers le domicile, permettant aux payeurs d'économiser les frais d'établissement.

Quel segment stimule la croissance future des revenus ?

Les dispositifs pour le diabète sont en tête avec un TCAC projeté de 9,01 %, portés par l'adoption de l'administration d'insuline en boucle fermée et l'extension de la couverture des CGM.

Comment la réglementation affecte-t-elle les nouveaux lancements de produits ?

Les mandats de la FDA en matière de cybersécurité et de facteurs humains ajoutent 6 à 12 mois et de 2 à 5 millions USD à chaque cycle de développement de dispositifs connectés.

Quelles régions connaissent la plus forte expansion de la demande ?

Les États de la ceinture solaire avec une forte pénétration de Medicare Advantage affichent la croissance unitaire la plus rapide, les incitations à la perfusion à domicile s'alignant.

Dernière mise à jour de la page le: