Taille et parts du marché des meubles rembourrés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

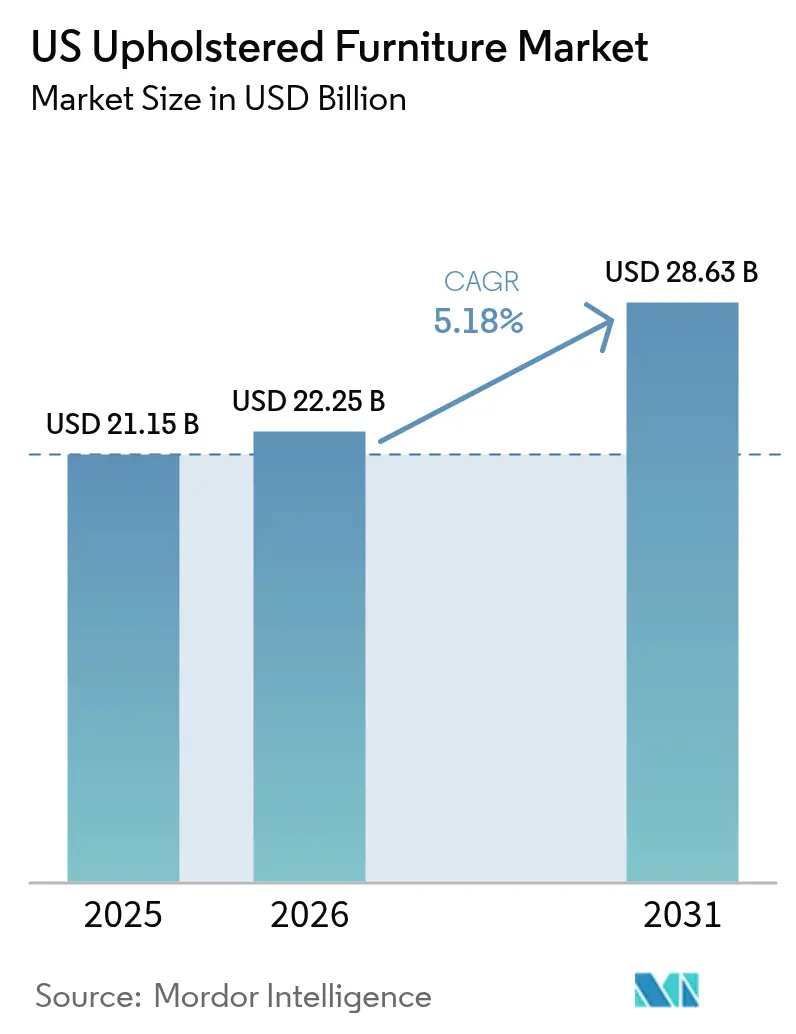

| Taille du marché de l'année de base (2025) | 21.15 Milliards de dollars |

| Taille du Marché (2026) | 22.25 Milliards de dollars |

| Taille du Marché (2031) | 28.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles rembourrés aux États-Unis par ���ϲ�����

La taille du marché des meubles rembourrés aux États-Unis en 2026 est estimée à 22,25 milliards USD, en progression par rapport à la valeur de 21,15 milliards USD enregistrée en 2025, avec des projections pour 2031 affichant 28,63 milliards USD, en croissance à un TCAC de 5,18 % sur la période 2026-2031. Ce rebond reflète la stabilité des dépenses de consommation, le rapatriement de la production qui réduit l'écart de coût à destination sur les importations, et la pénétration du commerce électronique qui diminue les frictions dans la distribution. Les droits de douane introduits début 2025 — 10 % sur tous les meubles importés et 145 % sur les expéditions chinoises — ont réduit les avantages tarifaires dont bénéficiaient les fournisseurs asiatiques, encourageant la production nationale tout en préservant le choix pour les acheteurs soucieux du prix. La demande bénéficie également de la migration vers la ceinture solaire (Sun Belt), des programmes de livraison rapide qui séduisent les millennials, et des dépenses plus élevées pour des pièces premium alignées sur les valeurs de durabilité et de bien-être. L'intensité concurrentielle reste faible, laissant de la place aux entrants de niche et aux acteurs nativement numériques pour gagner en visibilité grâce aux modèles directs au consommateur.

Principaux enseignements du rapport

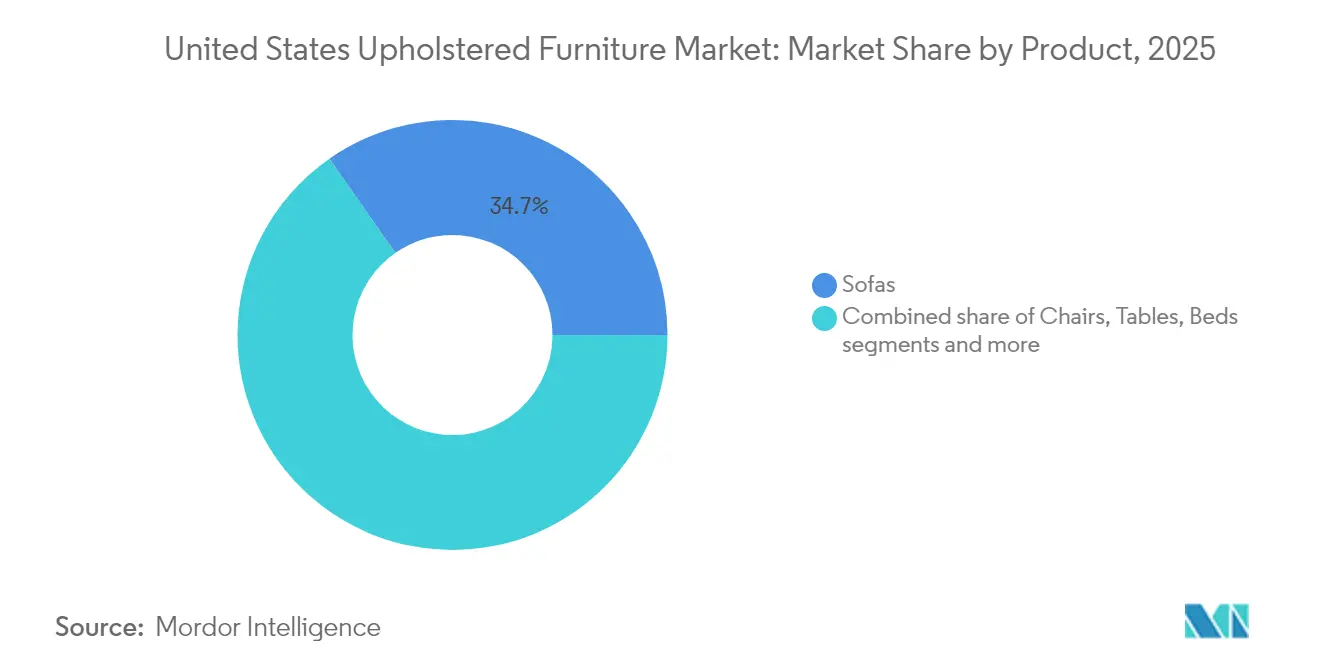

- Par produit, les canapés ont représenté 34,70 % du chiffre d'affaires en 2025, tandis que les fauteuils devraient connaître la croissance la plus rapide avec un TCAC de 6,23 % jusqu'en 2031.

- Par matériau, le tissu a représenté une part de 54,60 % en 2025 ; le cuir devrait se développer à un TCAC de 5,78 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme a représenté 49,30 % de la taille du marché des meubles rembourrés aux États-Unis en 2025 ; le segment premium devrait progresser à un TCAC de 5,55 %.

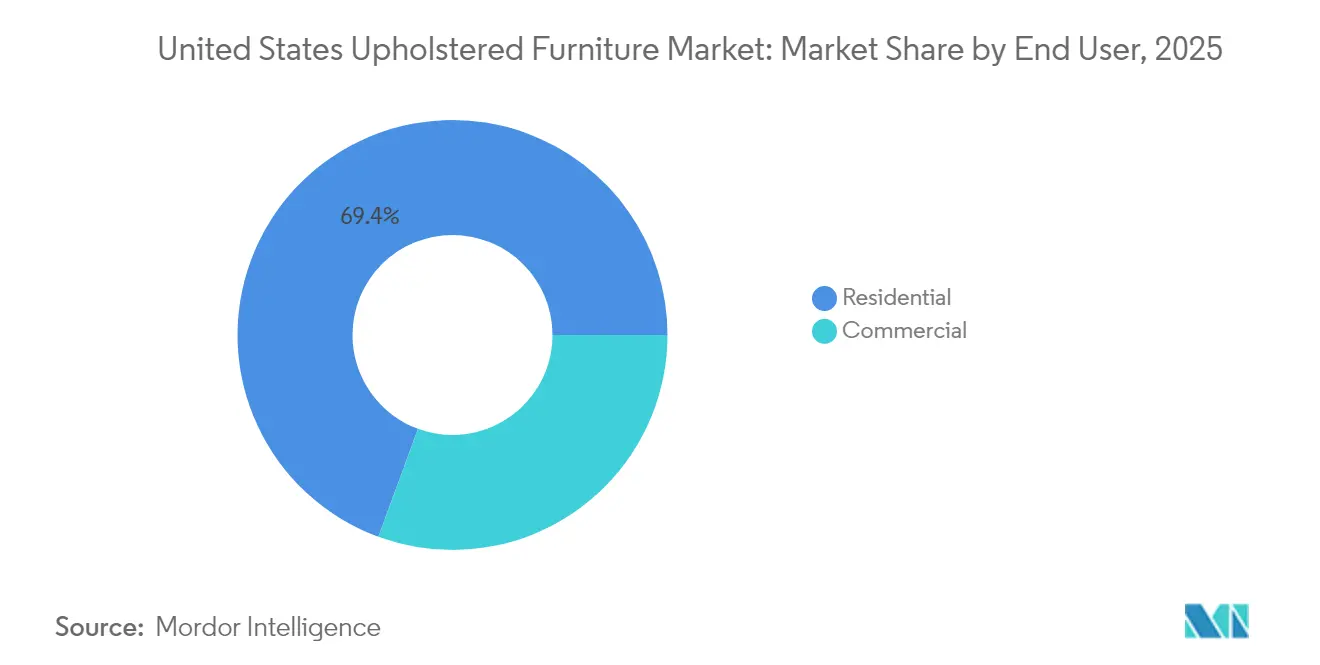

- Par utilisateur final, le résidentiel a capté 69,40 % de la part de marché des meubles rembourrés aux États-Unis en 2025 ; les applications commerciales devraient croître à un TCAC de 6,05 %.

- Par canal de distribution, les magasins spécialisés en mobilier ont détenu une part de 39,20 % en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 6,38 %.

- Par région, le Sud a contribué à hauteur de 39,60 % des ventes en 2025, tandis que l'Ouest est en passe d'afficher le TCAC régional le plus élevé à 5,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles rembourrés aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration du commerce électronique orienté direct au consommateur | +1.2% | National, gains précoces dans les centres urbains | Moyen terme (2 à 4 ans) |

| Programmes de personnalisation de masse et de livraison rapide | +0.8% | National, pôles milleniaux | Moyen terme (2 à 4 ans) |

| Mises en chantier et boom de la rénovation dans la ceinture solaire (Sun Belt) | +1.5% | Sud et Ouest | Long terme (≥ 4 ans) |

| Initiatives de rapatriement de la production « Fabriqué aux États-Unis » | +1.0% | National, pôles manufacturiers | Long terme (≥ 4 ans) |

| Hausse des dépenses en mobilier de luxe | +0.7% | Nord-Est et Côte Ouest | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La pénétration du commerce électronique orienté direct au consommateur accélère les ventes de meubles rembourrés

Les revenus du commerce en ligne pour l'ameublement de la maison remodèlent le marché des meubles rembourrés aux États-Unis, à mesure que les millennials se tournent vers les canaux numériques. Les jeunes acheteurs privilégient les canapés modulaires, stimulant les recherches en ligne de canapés, tandis que la visualisation 3D et les recommandations par intelligence artificielle comblent l'écart tactile qui freinait autrefois le commerce électronique de produits à prix élevé. La faible concentration des marques encourage les enseignes nativement numériques à établir des relations directes qui contournent les showrooms coûteux. Bien que des options de personnalisation restent disponibles, de nombreux acheteurs privilégient désormais la rapidité de livraison aux caractéristiques sur mesure, incitant les fournisseurs à affiner les références configurables plutôt que les constructions entièrement personnalisées.

Les programmes de personnalisation de masse et de livraison rapide séduisent les acheteurs millennials

Les usines nationales exploitent leur proximité pour proposer des délais d'expédition de deux semaines, un avantage amplifié par les retards d'importation liés aux droits de douane. Si les outils de personnalisation permettent de choisir les tissus et les finitions, l'adhésion a diminué, les consommateurs préférant la rapidité de livraison à la diversité des choix. L'intégration verticale et la production en flux tendu aident les fabricants à tenir leurs délais sans avoir recours à des stocks importants. Les attentes en matière de durabilité influencent également les préférences, la Génération Z récompensant les marques qui divulguent la provenance des matériaux et leur empreinte carbone. Les fournisseurs qui combinent une personnalisation modérée à des attributs écologiques clairement définis sont bien positionnés pour accroître leurs parts de marché.

Les initiatives de rapatriement de la production « Fabriqué aux États-Unis » réduisent les délais et stimulent les commandes intérieures

Un recul des importations en provenance des pays asiatiques à faible coût a signalé une dynamique en faveur de l'approvisionnement local. Les droits de douane imposés en 2025 ont encore réduit l'écart de coûts, et des investissements emblématiques tels que l'expansion de 80 millions USD d'Ashley Furniture dans le Mississippi témoignent de la confiance dans le marché des meubles rembourrés aux États-Unis. Des défis persistent : les ateliers de rembourrage font encore face à des pénuries de main-d'œuvre qualifiée susceptibles de ralentir la montée en capacité, et des mises à niveau des infrastructures seront essentielles si le rapatriement de la production se poursuit.

La hausse des dépenses en mobilier de luxe stimule le marché

Les pièces premium devraient surpasser l'ensemble du marché des meubles rembourrés aux États-Unis, progressant à un TCAC de 5,8 %. Les consommateurs, ayant réévalué le confort du foyer pendant la pandémie, recherchent désormais une durabilité patrimoniale et l'expression d'un style personnel. Les prévisions de design pour 2025-2026 mettent en avant l'esthétique artisanale, le minimalisme discret et les espaces numériques-physiques hybrides, incitant les acheteurs à accepter des prix plus élevés pour des cuirs d'origine éthique et des cadres finis à la main. Les marques disposant d'un contrôle vertical sur les filatures de tissu, les tanneries de cuir ou les intrants de rembourrage protègent leurs marges tout en offrant la transparence que les acheteurs de luxe récompensent.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de tapissiers qualifiés | -1.8% | National, aiguë dans les pôles historiques | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières comprime les marges | -1.2% | National | Court terme (≤ 2 ans) |

| Importations à faible coût en provenance du Vietnam et de Chine | -0.9% | National, niches sensibles au prix | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix des matières premières comprime les marges

Les fluctuations des cours du coton, de l'acier et de la mousse de polyuréthane continuent de perturber les budgets d'approvisionnement. Bien que les prix du bois se soient stabilisés, l'acier et le coton restent au-dessus de leurs moyennes d'avant 2020, et l'indice des prix à la consommation (IPC) pour les équipements de la maison a augmenté de 0,4 % en février 2025[1]Bureau américain des statistiques du travail, «Indice des prix à la consommation : équipements et opérations ménagers», bls.gov. Les détaillants atténuent leur exposition par des postes de majoration tarifaire ou des promotions éclair. Certaines marques mondiales ont procédé à trois baisses de prix en 12 mois pour maintenir le trafic, acceptant des marges plus faibles à court terme. Les fabricants répondent par des stratégies de multi-approvisionnement et la recherche et développement sur des mousses biosourcées qui réduisent la dépendance aux produits pétrochimiques.

Les importations à faible coût en provenance du Vietnam et de Chine érodent la part de marché nationale

La part du Vietnam dans les importations américaines de meubles a augmenté à mesure que les fournisseurs déplaçaient leur capacité depuis la Chine. Malgré les nouveaux droits de douane, les circuits de distribution discount continuent de privilégier les programmes d'importation pour défendre les prix d'entrée de gamme. Les usines nationales doivent améliorer leur automatisation et leur échelle pour répondre aux attentes en matière de coûts, notamment dans le segment économique. Une vigilance accrue sur les mesures antidumping et l'évolution de la politique commerciale déterminera l'équilibre final entre les produits importés et les produits locaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : Les canapés dominent les parts de marché, tandis que les fauteuils stimulent l'accélération de la croissance

Les canapés ont généré 34,70 % des ventes de 2025, faisant d'eux la catégorie phare du marché des meubles rembourrés aux États-Unis. Les options en tissu dominent les achats de canapés ; les acheteurs choisissent le confort et la variété. Les fauteuils, y compris les fauteuils inclinables et les sièges d'appoint, devraient se développer à un TCAC de 6,23 % à mesure que le travail hybride normalise le siège secondaire dans les bureaux à domicile. La taille du marché des meubles rembourrés aux États-Unis pour les fauteuils devrait s'élargir en termes de valeur absolue en dollars à mesure que les consommateurs achètent des pièces orientées vers les tâches aux côtés d'ensembles de salon.

La demande des millennials pour les canapés modulaires stimule désormais le trafic dans la catégorie canapés et soutient des designs modulaires adaptés aussi bien aux appartements qu'aux maisons individuelles. Dans le même temps, des formats de niche tels que les poufs et les ottomans se développent en tant qu'accessoires gain de place. Les applications commerciales contribuent également à la dynamique des fauteuils, les marques hôtelières rénovant leurs espaces lounge pour encourager des séjours plus longs. La diversification du mix produit réduit la dépendance à une seule catégorie et permet aux fabricants d'équilibrer les canapés haut de gamme avec des lignes d'appoint à fort volume.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau : La dominance du tissu face à la trajectoire de croissance premium du cuir

Le tissu a maintenu une part de 54,60 % en 2025 grâce à la résistance aux taches et aux palettes de couleurs actualisables. Les mélanges de lin synthétique et de polyester recyclé aident les fournisseurs à répondre aux enjeux de durabilité sans majoration de prix. Le cuir devrait dépasser la croissance globale du marché avec un TCAC de 5,78 %, bénéficiant de la perception des consommateurs en matière de longévité et d'esthétique luxueuse. Les peaux pleine fleur combinées à une mousse haute résilience satisfont les acheteurs premium qui associent la robustesse à la durabilité.

La part de marché des meubles rembourrés aux États-Unis pour le tissu reste stable, mais la progression du cuir fait monter les prix de vente moyens et les marges en valeur. Le cuir écologique et les alternatives d'origine végétale servent les acheteurs qui souhaitent l'aspect du cuir sans contenu animal, reflétant des priorités environnementales plus larges. Les fournisseurs qui maintiennent des stratégies à double matériau peuvent se prémunir contre le risque lié aux matières premières et servir à la fois les segments sensibles aux coûts et les segments premium.

Par gamme de prix : Stabilité du milieu de gamme en contraste avec l'accélération du premium

Les pièces milieu de gamme ont représenté 49,30 % de la taille du marché des meubles rembourrés aux États-Unis en 2025, soulignant l'attrait d'un équilibre entre valeur et qualité. La production nationale efficace et les importations conteneurisées répondent à ce plafond de prix, maintenant la fenêtre de dépense moyenne attrayante pour les millennials. Les promotions lors des événements de fin d'année stabilisent le débit et permettent d'écouler les stocks saisonniers.

Les articles premium affichent un TCAC de 5,55 % jusqu'en 2031, à mesure que les acheteurs récompensent le savoir-faire artisanal, l'image de marque patrimoniale et l'approvisionnement durable. L'intégration verticale — possession de tanneries, de filatures ou d'usines de mousse — aide les marques de luxe à contrôler les coûts malgré la volatilité des intrants. Les produits économiques restent essentiels pour les primo-acheteurs, mais sont les plus exposés aux droits de douane, obligeant les fournisseurs à concevoir des références à faible teneur en matériaux tout en préservant la qualité perçue.

Par utilisateur final : La domination du résidentiel face au potentiel de croissance du commercial

Les achats résidentiels ont représenté 69,40 % du chiffre d'affaires de 2025 et continuent d'ancrer le marché des meubles rembourrés aux États-Unis. Les transactions de logements existants stimulent historiquement la demande en nouveaux équipements ; une hausse prévue de 3,7 % des reventes jusqu'en 2025 soutient un débit régulier de canapés et de canapés modulaires. L'activité de rénovation, portée par le télétravail et la cohabitation multigénérationnelle, prolonge le cycle de remplacement et encourage les montées en gamme vers une meilleure qualité.

La demande commerciale devrait progresser à un TCAC de 6,05 %, alimentée par les rénovations hôtelières et les reconfigurations de bureaux qui mettent l'accent sur les espaces collaboratifs. La conformité aux normes, notamment la norme d'inflammabilité CAL 133, oriente les choix de matériaux et les coûts des pièces destinées à un usage public. Les concepts de lounges de restaurants et les espaces de coworking favorisent également les sièges moelleux, élargissant la base de prescription au-delà des environnements d'entreprise traditionnels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : Les magasins spécialisés face à la disruption numérique

Les détaillants spécialisés en mobilier ont détenu une part de 39,20 % en 2025 grâce à des showrooms soigneusement sélectionnés, une livraison avec services premium (white-glove) et des offres de financement qui simplifient les décisions d'achat à prix élevé. Ce modèle reste central pour les achats à forte implication, mais la recherche influencée par le web signifie que de nombreux acheteurs ne visitent les showrooms qu'après avoir établi une sélection de préférences en ligne. Les investissements omnicanaux comprennent désormais des applications de réalité augmentée qui superposent des tissus sur des photos prises à domicile, combinant la validation physique à la commodité numérique. Les ventes au détail dans les magasins de meubles et d'articles de décoration ont atteint 11,0 milliards USD en mars 2024, contre 10,3 milliards USD en février, signalant une reprise du trafic en magasin physique même si la pénétration du commerce électronique augmente.

Les ventes en ligne devraient croître à un TCAC de 6,38 % et génèrent déjà des gains à deux chiffres pour les marques hybrides. L'amélioration de la logistique du dernier kilomètre et les retours gratuits atténuent la perception du risque. Le marché des meubles rembourrés aux États-Unis bénéficie de ce modèle à double canal : les marques captent une amélioration des marges en ligne et utilisent les magasins pour les interactions à forte valeur de service. Les grandes surfaces de bricolage et les grands magasins restent pertinents dans les corridors suburbains, mais se font concurrence sur le trafic plutôt que sur la profondeur, ce qui presse les assortiments à rester compétitifs sur les prix.

Analyse géographique

Le Sud a représenté 39,60 % du chiffre d'affaires de 2025, soutenu par une croissance du PIB de 4,3 % de 2020 à 2024 et une migration intérieure soutenue qui a porté le volume des permis résidentiels au-delà de la moitié du total national. Des prix médians de l'immobilier plus bas laissent aux ménages davantage de fonds discrétionnaires, se traduisant par des tickets moyens plus élevés pour les sièges de salon. Les États du Sud ont représenté 52 % de tous les nouveaux permis de construction résidentielle délivrés à l'échelle nationale en 2024, soulignant pourquoi le Sud reste le plus grand moteur régional de la demande de sièges de salon et d'autres pièces rembourrées.

L'Ouest devrait afficher le TCAC régional le plus rapide à 5,95 % jusqu'en 2031, grâce à l'expansion de la masse salariale dans les centres technologiques et à l'attrait des consommateurs pour des meubles premium portant un label écologique. Les coûts élevés du logement compriment les dépenses d'entrée de gamme, mais élèvent la demande de polyvalence des canapés modulaires et de pièces multifonctionnelles parmi les cohortes aisées. L'adoption précoce des outils de commerce électronique dans la région accélère davantage les ventes de meubles en ligne, positionnant les acteurs nativement numériques pour tester des innovations avant de les déployer à l'échelle nationale.

Le Midwest et le Nord-Est restent des contributeurs matures mais stables. Les usines historiques, les pôles d'artisanat qualifié et les campus d'entreprises bien établis soutiennent une demande de base en sièges résidentiels et commerciaux. Le vieillissement de la population tempère la croissance en volume, mais les revenus disponibles plus élevés dans le Nord-Est soutiennent des prix unitaires supérieurs à la moyenne. Les commandes institutionnelles provenant des complexes éducatifs et de soins de santé compensent le ralentissement de la formation de nouveaux ménages, assurant une courbe de croissance équilibrée mais plus lente dans ces régions.

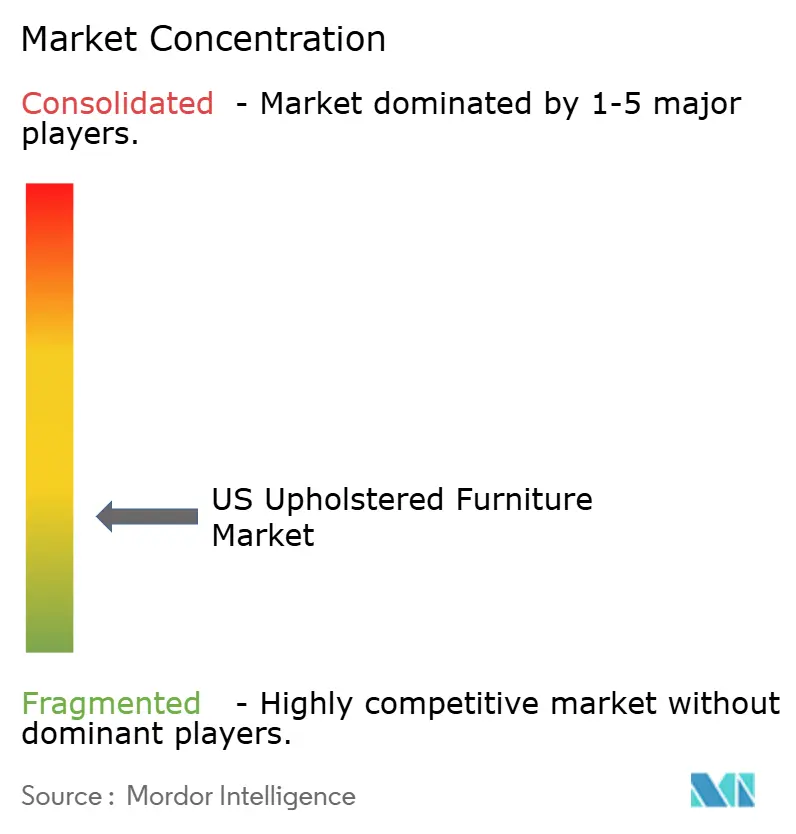

Paysage concurrentiel

Le marché des meubles rembourrés aux États-Unis reste fragmenté. Cette dispersion indique de faibles coûts de changement et favorise les opportunités pour les entrants capables de raconter leur histoire de marque et d'assurer une exécution rapide. Les startups directes au consommateur s'appuient sur l'engagement sur les réseaux sociaux et une tarification transparente pour gagner du terrain sans le fardeau en capital des grands showrooms.

Les marques établies poursuivent l'intégration verticale pour défendre leurs marges et leur cohérence. American Leather Holdings maintient un contrôle interne sur la découpe des cadres et le moulage de la mousse pour garantir la qualité sur toutes les références premium. Les stratégies d'expansion se concentrent sur l'ouverture de magasins dans les corridors de croissance et sur des centres de recherche et développement qui prototypent des cadres modulaires et des lignes de tissus recyclés. La-Z-Boy Incorporated a récemment ajouté dix magasins en Arizona et au Massachusetts et a ouvert un centre d'innovation pour accélérer les lancements de produits.

L'adoption des technologies constitue le nouveau champ de bataille. Les prévisions de la demande pilotées par l'intelligence artificielle, les plateformes de commerce 3D et les planificateurs de pièces basés sur la messagerie instantanée améliorent l'engagement client tout en réduisant le risque lié aux stocks. Les marques qui intègrent ces outils rapportent des taux de conversion plus élevés et moins de retours. La fragmentation du marché implique que la compétence numérique, les revendications de durabilité et les chaînes d'approvisionnement agiles constituent les leviers décisifs pour gagner des parts de marché au cours des cinq prochaines années.

Leaders du secteur des meubles rembourrés aux États-Unis

Ashley Furniture Industries

La-Z-Boy Incorporated

Bassett Furniture Industries

Flexsteel Industries

Hooker Furnishings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Prepac Manufacturing a fermé son usine de Delta, en Colombie-Britannique, en transférant la production en Caroline du Nord pour atténuer le risque lié aux droits de douane et raccourcir les délais de livraison.

- Mars 2025 : Hooker Furnishings a déclaré un chiffre d'affaires net du quatrième trimestre de 104,5 millions USD, en hausse de 8 %, et a présenté un plan de sortie d'entrepôt devant générer des économies annuelles de 4 à 5,7 millions USD à partir de 2027.

- Mars 2025 : Klaussner a confirmé ses plans pour une nouvelle usine et un showroom en Caroline du Nord afin d'augmenter la capacité nationale.

- Janvier 2025 : Hooker Furnishings a lancé un programme axé sur les designers et a dévoilé son concept Collected Living by HF au salon Las Vegas Market.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du meuble rembourré aux États-Unis comme l'ensemble des sièges et des articles de literie neufs, finis en usine, dont les surfaces extérieures contiennent un rembourrage intégré recouvert de tissu, de cuir, de microfibre ou d'autres matériaux de rembourrage. Le champ d'application couvre les canapés, les fauteuils, les chaises, les tabourets, les ottomans, les têtes de lit et les cadres de lit rembourrés vendus au détail et en sous-traitance, évalués lors de la première vente nationale ou de l'entrée des importations.

Exclusion du champ d'application : Les sièges extérieurs en terrasse, les matelas autonomes et les services de remise à neuf ne sont pas pris en compte.

Aperçu de la segmentation

- Par produit

- Fauteuils

- �䲹�Բ���é��

- Tables

- Lits

- Tabourets

- Autres produits (poufs, ottomans, etc.)

- Par matériau

- Tissu

- Cuir

- Autres matériaux

- Par gamme de prix

- É���DzԴdz�����ܱ�

- Milieu de gamme

- Premium

- Par utilisateur final

- ��é�������Գپ����

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage et d'aménagement

- Magasins spécialisés en mobilier (y compris les points de vente exclusifs de marques)

- En ligne

- Autres canaux de distribution (hypermarchés, supermarchés, télé-achat, clubs entrepôt, grands magasins, etc.)

- B2B/Projets (directement aux entreprises)

- B2C/Vente au détail

- Par géographie

- Sud

- Midwest

- Ouest

- Nord-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de tissus d'ameublement, des fournisseurs de composants, des détaillants spécialisés et des décorateurs d'intérieur dans le Sud, le Midwest, l'Ouest et le Nord-Est. Ces conversations ont permis de clarifier les prix de vente moyens, la part du commerce électronique et les ajouts de capacité prévus, comblant ainsi les principales lacunes mises en évidence lors de l'examen secondaire.

Recherche documentaire

Nous avons commencé par cartographier l'offre et la demande à l'aide d'ensembles de données publiques de premier ordre, tels que le recensement mensuel du commerce de détail aux États-Unis, les tableaux de consommation personnelle du Bureau of Economic Analysis, les statistiques d'importation HS-9401 de l'U.S. International Trade Commission et l'American Housing Survey, qui permet d'ancrer les taux de pénétration. Les livres blancs de l'American Home Furnishings Alliance, ainsi que les indices des prix à la production du Bureau of Labor Statistics, ont permis d'affiner les tendances en matière de coûts, tandis que les flux payants de D&B Hoovers et de Dow Jones Factiva ont fourni des informations sur la répartition des revenus des entreprises et sur les flux d'informations. Les sources mentionnées sont illustratives ; de nombreuses autres références ouvertes et exclusives ont alimenté le travail documentaire.

Dimensionnement du marché et prévisions

Nous utilisons une méthode hybride descendante et ascendante. Le modèle commence par la production nationale plus les importations nettes, puis s'ajuste pour tenir compte des variations de stocks et des majorations des canaux de distribution. Des analyses ascendantes sélectives des principaux acteurs et des contrôles de volume ASP × échantillonnés valident les totaux. Les principaux facteurs sont les nouvelles mises en chantier, le revenu personnel disponible, l'indice des ventes des magasins de meubles, le prix moyen des importations de tissus d'ameublement et les dépenses de rénovation par ménage. Une régression multivariée combinée à une analyse de scénario génère les perspectives 2025-2030 et indique la sensibilité aux fluctuations du logement et du revenu.

Cycle de validation et de mise à jour des données

Chaque série est soumise à des contrôles de variance automatisés, à un examen par les pairs et à l'approbation de la direction avant d'être diffusée. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants ; un examen final précède immédiatement la livraison afin de garantir que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de Mordor pour les meubles rembourrés aux États-Unis gagne la confiance des décideurs

Les estimations publiées divergent parce que les entreprises étirent les paniers de produits, appliquent des moyennes régionales larges ou actualisent les données moins souvent. Le champ d'application rigoureux de Mordor, la cadence de mise à jour annuelle et la modélisation à double voie permettent d'aligner étroitement la base de référence sur les réalités de la catégorie.

Les principaux facteurs d'écart comprennent l'inclusion des matelas ou des ensembles d'extérieur, la réaffectation des chiffres de l'Amérique du Nord aux États-Unis et l'utilisation de substituts pour l'ensemble du mobilier. Par exemple, notre demande pour 2025 s'élève à 21,15 milliards d'USD. D'autres études sur 2024 citent 31,4 milliards d'USD et 45,2 milliards d'USD, tandis qu'une vue d'ensemble de l'ameublement indique 180,55 milliards d'USD pour 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 21,15 B (2025) | ���ϲ����� | |

| 45,2 MILLIARDS D'USD (2024) | Conseil mondial A | Scope intègre des matelas et des sièges d'extérieur, ce qui en augmente la valeur. |

| 31,4 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional B | Utilise les recettes de l'Amérique du Nord, puis attribue une part aux États-Unis. |

| USD 180,55 B (2025) | Journal professionnel C | Déclare les ventes totales de meubles sans isoler les tissus d'ameublement |

La comparaison montre que les choix clairs du champ d'application de Mordor, la sélection des variables et la validation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des meubles rembourrés aux États-Unis ?

Le marché des meubles rembourrés aux États-Unis était évalué à 22,25 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,18 %, pour atteindre 28,63 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les canapés dominent avec 34,70 % des ventes de 2025, tandis que les fauteuils constituent le segment à la croissance la plus rapide avec un TCAC de 6,23 %.

Pourquoi le rapatriement de la production est-il important pour les producteurs américains ?

Les droits de douane et la hausse des coûts de fret ont réduit l'avantage de coût des importations, rendant la fabrication nationale plus compétitive et réduisant les délais de livraison.

Quel canal de vente se développe le plus rapidement ?

Les canaux en ligne devraient croître à un TCAC de 6,38 %, soutenus par le commerce 3D et les stratégies directes au consommateur.

Dernière mise à jour de la page le: