Taille et Part du Marché des Services Immobiliers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

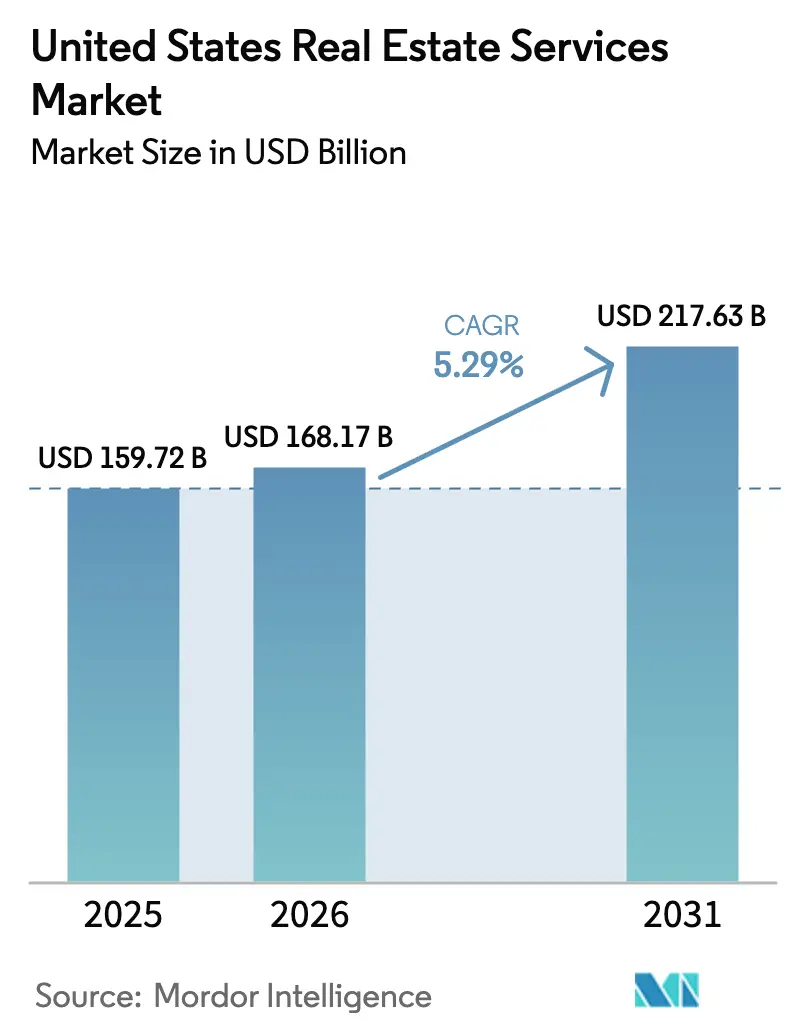

| Taille du marché de l'année de base (2025) | 159.72 Milliards de dollars |

| Taille du Marché (2026) | 168.17 Milliards de dollars |

| Taille du Marché (2031) | 217.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Immobiliers aux États-Unis par ���ϲ�����

La taille du marché des services immobiliers aux États-Unis devrait passer de 159,72 milliards USD en 2025 à 168,17 milliards USD en 2026 et atteindre 217,63 milliards USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031.

Les transactions résidentielles dominent encore les revenus de commissions, mais l'externalisation institutionnelle et l'adoption des technologies font évoluer la composition des revenus vers des activités de gestion et de conseil à marges plus élevées. Les investisseurs institutionnels réallouent leurs budgets opérationnels vers des spécialistes tiers pour accéder à des plateformes d'analyse, tandis que les portefeuilles de logements construits pour la location se développent rapidement et nécessitent une supervision centralisée. Les modèles de courtage subissent une pression sur les prix à la suite du règlement Sitzer-Burnett, et les entreprises incapables de prouver un service différencié perdent des mandats au profit de concurrents à honoraires forfaitaires. Les taux hypothécaires ont diminué par rapport à leurs pics de 2024, libérant une demande d'acheteurs refoulée, mais l'effet persistant de verrouillage maintient l'offre de logements existants à un niveau tendu. Les entreprises qui regroupent des solutions de courtage, de gestion et de financement hypothécaire gagnent des parts de marché, car les clients souhaitent un prestataire unique et responsable.

Points Clés du Rapport

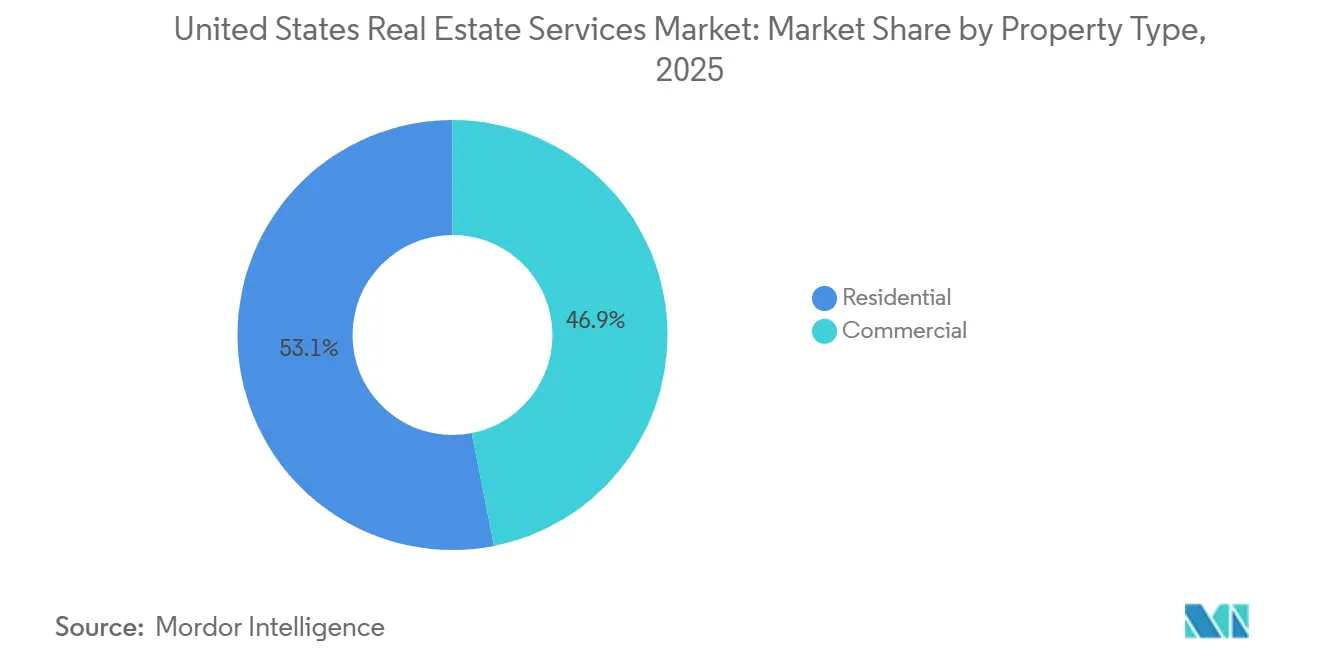

- Par type de propriété, les actifs résidentiels ont capté 53,1 % de la part du marché des services immobiliers aux États-Unis en 2025, tandis que les segments commerciaux devraient se développer à un CAGR de 5,77 % jusqu'en 2031.

- Par service, le courtage a représenté 43,9 % de la taille du marché des services immobiliers aux États-Unis en 2025, tandis que la gestion immobilière devrait croître à un CAGR de 5,94 % jusqu'en 2031.

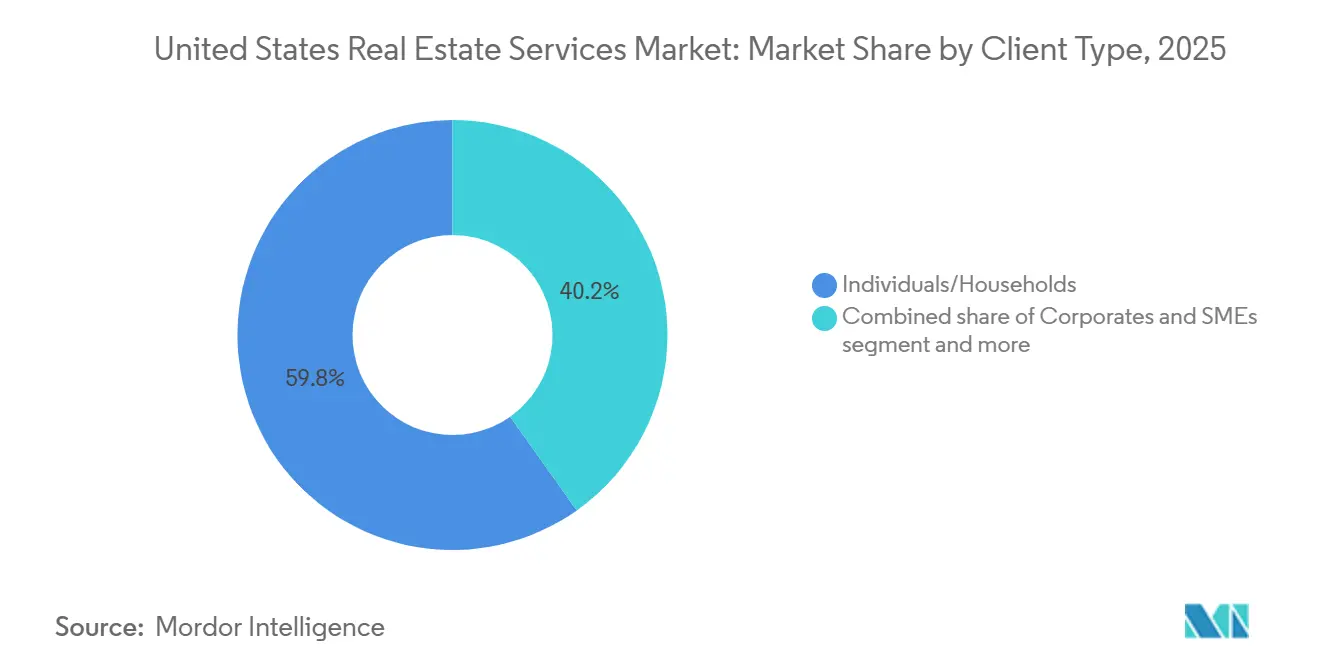

- Par type de client, les particuliers et les ménages ont représenté 59,8 % des dépenses de 2025, tandis que les entreprises et les PME progressent à un CAGR de 6,08 % jusqu'en 2031.

- Par État, la Californie a généré 20,9 % des revenus de 2025, et le Texas devrait afficher la croissance la plus rapide avec un CAGR de 6,39 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services Immobiliers aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les investisseurs institutionnels augmentent l'externalisation vers les gestionnaires immobiliers et de patrimoine | +1.2% | National, avec une concentration au Texas, en Californie et en Floride | Moyen terme (2-4 ans) |

| La croissance des logements construits pour la location et des maisons individuelles en location élargit les volumes de gestion | +0.9% | National, plus fort dans les États de la Sun Belt (Texas, Floride, Arizona, Caroline du Nord) | Long terme (≥ 4 ans) |

| Forte demande de services d'évaluation, d'expertise et de conseil pour le financement et la conformité | +0.8% | National, élevé dans les métropoles à forte activité transactionnelle (New York, Californie, Illinois) | Court terme (≤ 2 ans) |

| Adoption de la location numérique, de la signature électronique et des outils de courtage ou de marketing assistés par l'IA | +0.7% | National, avec des gains des premiers adoptants dans les marchés à forte orientation technologique (Californie, Washington, Texas) | Moyen terme (2-4 ans) |

| La complexité croissante de l'exploitation et de la maintenance dans les bâtiments commerciaux stimule les services de gestion des installations et de l'immobilier d'entreprise | +0.6% | National, concentré dans les principaux marchés de bureaux et à usage mixte (New York, Californie, Illinois, Texas) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les Investisseurs Institutionnels Augmentent l'Externalisation vers les Gestionnaires Immobiliers et de Patrimoine

Les grands investisseurs transfèrent la gestion de leurs opérations immobilières des équipes internes vers des gestionnaires tiers spécialisés, ce qui élargit le vivier de revenus pour les prestataires de services complets. Une enquête sectorielle de 2025 a montré que 61 % des entreprises prévoient de s'associer à des gestionnaires externes pour accéder à des plateformes de données modernes qu'elles ne peuvent pas construire de manière rentable en interne. Environ la moitié des investisseurs institutionnels externalisent déjà l'administration des fonds, et environ les trois quarts des autres évaluent cette option. Cette tendance est la plus visible dans les classes d'actifs complexes telles que les conversions de bureaux et les entrepôts logistiques, où des opérateurs expérimentés peuvent augmenter le revenu net d'exploitation grâce à la technologie d'expérience locataire. Certains prestataires de services de premier plan ont conclu des accords de « transfert d'équipe » qui déplacent des équipes internes entières vers le prestataire tout en préservant l'expertise. Les gestionnaires qui associent des logiciels intégrés à une connaissance approfondie du secteur sont bien positionnés pour capter une large part de cette vague d'externalisation, tandis que les entreprises généralistes risquent de voir leurs marges se réduire.

La Croissance des Logements Construits pour la Location et des Maisons Individuelles en Location Élargit les Volumes de Gestion

Le logement individuel construit pour la location est passé d'une stratégie de niche à un moteur de croissance fiable pour les gestionnaires immobiliers. La National Association of Realtors a rapporté que les livraisons dans ce format ont atteint 90 000 unités en 2024, contre 60 000 en 2021, et représentent désormais 8,1 % de toutes les mises en chantier de maisons individuelles[1]National Association of Realtors, "Rapport sur le Logement Construit pour la Location 2025," nar.realtor. CBRE estime le parc national à environ 350 000 unités et s'attend à ce que les propriétaires institutionnels développent leurs portefeuilles de 50 % dans les trois prochaines années. Un décret fédéral de janvier 2025 assouplissant certaines restrictions de zonage a accéléré les permis de construire et attiré environ 60 milliards USD de nouveaux capitaux. Les communautés de logements construits pour la location comprennent des bureaux de location centralisés et des services aux locataires assistés par la technologie, ce qui génère des revenus de commissions stables, moins volatils que les commissions de courtage. Un risque potentiel émerge si les grands propriétaires choisissent de gérer leurs opérations en interne une fois la taille critique atteinte, ce qui pourrait réduire la demande de services tiers dans les régions plus matures.

Forte Demande de Services d'Évaluation, d'Expertise et de Conseil pour le Financement et la Conformité

Les banques ont durci leurs normes de souscription à la suite des tensions régionales de 2023, et les prêteurs exigent désormais des expertises plus fréquentes pour satisfaire aux contrôles internes et aux examens réglementaires. Du côté résidentiel, les refinancements ont repris début 2026 lorsque le taux moyen des prêts hypothécaires sur 30 ans est tombé à 6,01 %, ouvrant la voie à 5,5 millions de ménages supplémentaires éligibles[2]Agence Fédérale de Financement du Logement, "Enquête Mensuelle sur les Taux Hypothécaires de Février 2026," fhfa.gov . Les propriétaires institutionnels qui rééquilibrent leurs portefeuilles en s'éloignant des actifs de bureaux en difficulté commandent également des études testant les options de conversion et de cession. L'Appraisal Institute note que la demande de professionnels titulaires de la désignation MAI est élevée, notamment pour les travaux complexes sur les propriétés génératrices de revenus[3]Appraisal Institute, "Perspectives d'Évaluation 2026," appraisalinstitute.org . Les entreprises de services disposant d'équipes solides en évaluation commerciale et en soutien à la conformité remportent des mandats, car les clients accordent une prime aux rapports défendables et prêts pour l'audit.

Adoption de la Location Numérique, de la Signature Électronique et des Outils de Courtage ou de Marketing Assistés par l'IA

La technologie raccourcit les cycles de transaction et permet aux agents de gérer davantage de clients. Une enquête de 2025 de la National Association of Realtors a révélé que 79 % des agents utilisent des outils de signature électronique, 46 % s'appuient sur l'IA pour la rédaction des annonces et 82 % reçoivent des retours positifs de leurs clients sur les supports améliorés par l'IA. D'ici 2026, presque tous les professionnels du courtage ont déclaré utiliser au moins une solution d'IA, couvrant la notation des prospects, la mise en scène virtuelle et la tarification dynamique. Des études indépendantes suggèrent que les postes administratifs de niveau débutant pourraient diminuer de plus de 10 % à mesure que les tâches répétitives sont automatisées, permettant au personnel de se concentrer sur le travail de conseil. Les agences de courtage et les gestionnaires qui investissent dans des plateformes intégrées améliorent leur économie unitaire et la fidélisation du personnel, tandis que les entreprises en retard subissent une pression sur les marges et un taux de rotation plus élevé.

Analyse de l'Impact des Freins*

| Freins | (~) % D'IMPACT SUR LE CAGR PRÉVISIONNEL | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le ralentissement des transactions dû aux taux hypothécaires élevés réduit les revenus de courtage | -0.6% | National, avec un impact aigu dans les marchés côtiers à coût élevé (Californie, New York, Massachusetts) | Court terme (≤ 2 ans) |

| Compression des commissions et des honoraires due aux litiges, à la réglementation et aux modèles alternatifs | -0.5% | National, avec une influence réglementaire du règlement de la NAR et des commissions immobilières des États | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et inflation salariale pour les rôles de gestion immobilière et de maintenance | -0.4% | National, plus sévère dans les marchés de la Sun Belt à forte croissance (Texas, Floride, Arizona) et dans les métropoles à coût élevé (Californie, New York) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le Ralentissement des Transactions dû aux Taux Hypothécaires Élevés Réduit les Revenus de Courtage

Des coûts d'emprunt élevés ont empêché de nombreux propriétaires de mettre leurs biens sur le marché, car ils détiennent des prêts hypothécaires inférieurs à 4 %. L'Agence Fédérale de Financement du Logement estime que cet effet de « verrouillage » a réduit les transactions de logements existants de jusqu'à 1,7 million en 2024 par rapport aux normes d'avant la pandémie. Bien que le taux moyen soit retombé à 6,01 % en février 2026, il reste encore le double des niveaux du début 2022. Les agences de courtage à coûts fixes élevés et à diversification limitée ressentent le plus la pression. La NAR confirme que les ventes unitaires de 2024 sont restées proches de leurs niveaux les plus bas depuis plusieurs décennies sur une base par habitant, réduisant les revenus des agents et poussant les professionnels à quitter le secteur. Les entreprises qui font évoluer leur mix vers des commissions de gestion récurrentes et des activités de conseil se trouvent sur un terrain plus solide lors des baisses de volume.

Compression des Commissions et des Honoraires due aux Litiges, à la Réglementation et aux Modèles Alternatifs

Un règlement de novembre 2024 a modifié le mode de rémunération des agents représentant les acheteurs, exigeant que les acheteurs et les agents négocient la rémunération séparément plutôt que de s'appuyer sur des partages financés par le vendeur. La National Association of Realtors a accepté un paiement de 418 millions USD et de nouvelles règles imposant des accords de représentation signés avant les visites de propriétés. Il en résulte une adoption plus rapide des services à honoraires forfaitaires et à la carte qui font baisser les commissions traditionnelles de 5 à 6 %. Des marques en ligne telles que Zillow et Redfin ont élargi leurs offres d'annonces à faibles frais, séduisant les vendeurs sensibles aux prix. De nombreuses commissions d'État mettent à jour leurs règles de divulgation, ce qui entraîne des dépenses de conformité supplémentaires. Les agences de courtage de premier plan répondent en regroupant des services premium tels que la mise en scène et le soutien juridique pour justifier des tarifs plus élevés, tout en ajoutant des options budgétaires pour les acheteurs sensibles à la valeur. Ceux qui n'ont pas de proposition de valeur claire risquent de perdre des parts au profit de concurrents dotés de technologies avancées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Le Capital Institutionnel Remodèle la Demande Commerciale

Les services résidentiels ont représenté 53,1 % des revenus de 2025 sur le marché des services immobiliers aux États-Unis. Les actifs commerciaux devraient croître de 5,77 % par an jusqu'en 2031, portés par l'appétit des investisseurs pour la logistique, les bureaux dédiés aux sciences de la vie et les projets de conversion à usage mixte. Les portefeuilles de logements construits pour la location se développent le plus rapidement, CBRE prévoyant une croissance de 50 % du parc d'ici 2027. Les gestionnaires immobiliers capables d'intégrer des capteurs de bâtiments intelligents et une maintenance prédictive débloquent un revenu net d'exploitation plus élevé, un avantage qui maintient des taux de renouvellement élevés. Les travaux de reconversion de bureaux transformant des tours de classe B en logements ou en hôtels créent des mandats de conseil complexes qui favorisent les entreprises multidisciplinaires.

Alors que les entreprises de commerce électronique poursuivent la livraison le lendemain, les propriétaires d'entrepôts logistiques exigent des accords de niveau de service stricts sur la disponibilité des installations, poussant les frais de gestion au-dessus des moyennes historiques. Le multifamilial conserve un élan régulier, mais la suroffre dans la Sun Belt modère la croissance des loyers, renforçant le besoin de logiciels avancés de gestion des revenus. Les actifs de commerce de détail mettent l'accent sur la conception expérientielle et les enseignes d'alimentation, maintenant une occupation solide même si les centres commerciaux fermés se rétractent. Les prestataires qui offrent des viviers de talents sectoriels et des analyses de données captent la part du lion des opportunités de vente croisée, tandis que les concurrents généralistes perdent des mandats au profit de spécialistes.

Par Service : Les Commissions de Gestion Dépassent les Commissions de Transaction

Le courtage a représenté 43,9 % des revenus de 2025 dans la part du marché des services immobiliers aux États-Unis, mais la gestion immobilière devrait se développer à un CAGR de 5,94 %, le rythme le plus rapide parmi les principales lignes de services. Les commissions récurrentes liées aux loyers bruts, souvent de 8 à 12 % pour le résidentiel et de 3 à 5 % pour le commercial, protègent les bénéfices lorsque les volumes de transactions fléchissent. La décision sur les commissions de novembre 2024 a déjà incité plusieurs agents de premier plan à occuper des postes salariés au sein d'entreprises telles que Redfin et eXp, stabilisant les charges salariales. Les revenus d'expertise et d'évaluation augmentent également à mesure que les prêteurs relèvent les normes de documentation ; l'Appraisal Institute confirme des pénuries persistantes de talents MAI seniors.

Les services annexes, la gestion des installations, la stratégie d'espace de travail et le reporting ESG sont en croissance à mesure que les entreprises recherchent une responsabilité auprès d'un seul fournisseur. Le sondage 2025 de Deloitte a montré que 61 % des propriétaires prévoient d'externaliser au moins une fonction supplémentaire d'ici 2027. Les prestataires intégrés captent une valeur vie client plus élevée en regroupant le courtage, la gestion et les conseils en marchés de capitaux dans un seul contrat, réduisant ainsi les coûts d'acquisition de clients par rapport aux spécialistes mono-service.

Par Type de Client : L'Externalisation des Entreprises Accélère la Croissance

Les particuliers et les ménages ont représenté 59,8 % des dépenses de 2025 sur le marché des services immobiliers aux États-Unis. Les entreprises et les PME progressent à un CAGR de 6,08 % jusqu'en 2031, les entreprises du marché intermédiaire sans départements internes se tournant vers des partenaires externes pour l'administration des baux et l'analyse des espaces de travail. L'allègement des taux hypothécaires début 2026 a qualifié 5,5 millions de ménages supplémentaires, stimulant brièvement les transactions des consommateurs, mais les effets de verrouillage contraignent encore les stocks globaux d'annonces. Les acheteurs d'entreprise, en revanche, poursuivent des accords d'externalisation pluriannuels couvrant les audits de loyers, les mises à niveau des installations et le reporting de conformité, soutenant la visibilité à long terme des commissions pour les prestataires de services.

Les entités gouvernementales et les organisations à but non lucratif constituent un créneau de revenus modeste mais stable, axé sur les évaluations axées sur la conformité et les projets de réaménagement communautaire. Les prestataires qui segmentent leur stratégie commerciale, avec des outils numériques en libre-service pour les consommateurs et des équipes d'entreprise consultatives, gagnent des parts de portefeuille dans tous les segments de clients.

Analyse Géographique

La Californie reste le plus grand marché étatique, mais l'activité transactionnelle en 2026 est inférieure aux moyennes nationales car les prix médians des logements à Los Angeles, San Francisco et San Diego restent supérieurs à 800 000 USD. La demande de services se déplace vers le conseil réglementaire à mesure que les codes énergétiques Title 24 et les règles locales de zonage inclusif se durcissent, favorisant les entreprises dotées d'une expertise approfondie en matière de conformité. Les pôles de bureaux dédiés aux sciences de la vie à San Diego et South San Francisco attirent encore des capitaux, soutenant les pipelines de courtage et de gestion de projets même si les taux de vacance des bureaux augmentent ailleurs.

Le Texas affiche la croissance la plus rapide, propulsé par les relocalisations d'entreprises, la création d'emplois diversifiés et des lois d'utilisation des terres favorables qui raccourcissent les cycles de développement. Dallas-Fort Worth et Houston sont en tête tant pour l'absorption logistique que pour les déploiements de logements construits pour la location, attirant des investisseurs mondiaux qui préfèrent un gestionnaire intégré unique pour des portefeuilles à l'échelle de l'État. Austin maintient des taux de commissions supérieurs à la moyenne malgré les licenciements dans le secteur technologique, car une offre limitée soutient le pouvoir de fixation des prix dans les quartiers centraux.

La Floride bénéficie des afflux de retraités et de travailleurs à distance, stimulant la demande de logements multifamiliaux et de maisons individuelles en location. Pourtant, les hausses des primes d'assurance immobilière, qui ont augmenté les primes des propriétaires de 40 à 60 % dans plusieurs comtés côtiers, commencent à freiner les appétits d'achat, poussant certains propriétaires à louer leurs biens plutôt qu'à les vendre. Dans le Nord-Est et le Midwest, les marchés matures comme New York et l'Illinois se concentrent sur les conversions d'actifs et la réhabilitation industrielle autour des corridors logistiques, générant des mandats de conseil plutôt que de grandes surfaces nettes nouvelles. Les métropoles secondaires et les zones rurales restent le domaine des franchises régionales qui connaissent les nuances locales du zonage, une barrière qui dissuade les entrants nationaux cherchant à atteindre une certaine échelle.

Paysage Concurrentiel

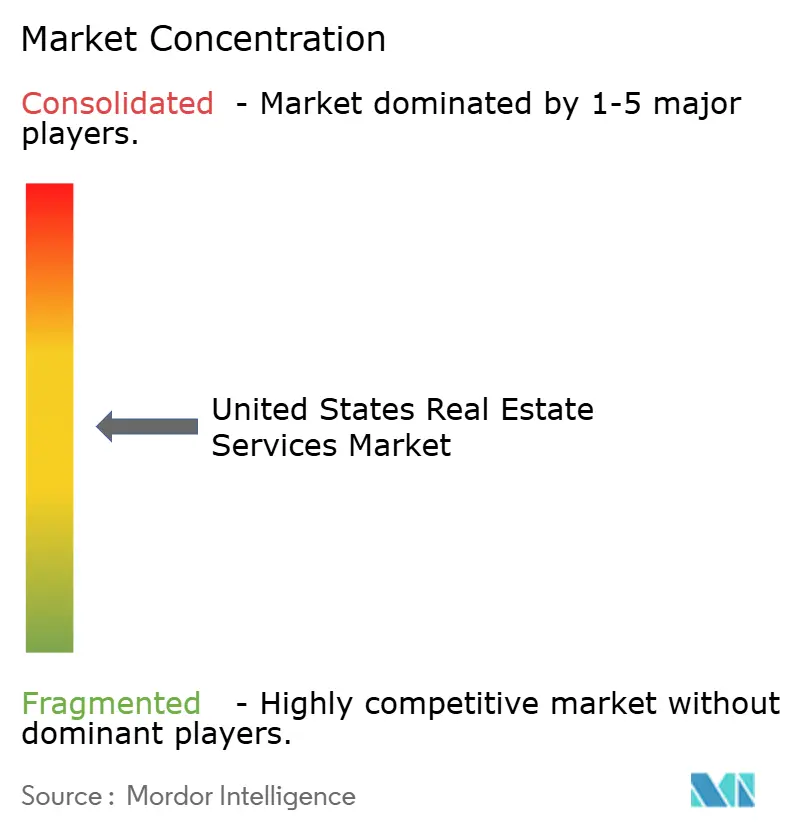

La concurrence est modérée sur le marché des services immobiliers aux États-Unis. CBRE, JLL et Cushman & Wakefield dominent les mandats commerciaux grâce à des plateformes de bout en bout qui intègrent le courtage, la gestion immobilière, les marchés de capitaux et l'évaluation. Le courtage résidentiel est plus fragmenté, bien que les systèmes de franchise tels que Keller Williams, RE/MAX et Century 21 offrent aux indépendants un levier de marque et une échelle de recrutement. Les perturbateurs, notamment Zillow, Redfin et eXp Realty, gagnent des parts en associant de faibles commissions à des outils de recherche basés sur les données et des parcours hypothécaires internes, séduisant les clients sensibles aux coûts.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la différenciation technologique. Le partenariat de CBRE en février 2026 avec une entreprise de maintenance assistée par l'IA promet des économies de coûts de 8 à 12 % pour les propriétaires institutionnels, avec des contrats ancrés sur le long terme. Le mandat de gestion de 1,2 milliard USD de JLL accordé par un fonds souverain souligne la préférence des investisseurs pour un seul prestataire de services sur des actifs logistiques multi-États. L'acquisition de Cushman & Wakefield dans la Sun Belt en octobre 2025 a ajouté 8 millions de pieds carrés de logements multifamiliaux sous gestion, accélérant son exposition à la géographie à la croissance la plus rapide.

Les litiges et la réglementation compriment les commissions traditionnelles, accélérant la consolidation parmi les petites agences de courtage qui manquent de budgets technologiques. Le pilote commercial à honoraires fixes de Redfin et l'expansion dans le crédit hypothécaire de Zillow illustrent comment les acteurs numériques établis monétisent l'ensemble de la chaîne de transaction. Les mandats ESG stimulent de nouveaux créneaux de conseil ; le lancement en mars 2025 par Colliers d'une pratique de développement durable cible les propriétaires se préparant à la législation sur la neutralité carbone. L'avantage concurrentiel repose de plus en plus sur l'intégration des données, la maîtrise réglementaire et la capacité à vendre des services complémentaires via un seul portail.

Leaders du Secteur des Services Immobiliers aux États-Unis

CBRE Group Inc.

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

Colliers International Group Inc.

Berkshire Hathaway HomeServices

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : CBRE Group s'est associé à une plateforme d'IA pour déployer des outils de maintenance prédictive et d'optimisation énergétique dans l'ensemble de son portefeuille de gestion mondial.

- Janvier 2026 : Jones Lang LaSalle a obtenu un mandat de gestion immobilière de 1,2 milliard USD auprès d'un fonds souverain, couvrant 15 millions de pieds carrés d'espaces logistiques aux États-Unis.

- Décembre 2025 : Zillow Group a étendu Zillow Home Loans à 10 États supplémentaires, portant la couverture hypothécaire à 35 États.

- Novembre 2025 : Redfin a lancé un service de courtage commercial à honoraires forfaitaires de 5 000 USD pour les propriétaires de petites entreprises.

Périmètre du Rapport sur le Marché des Services Immobiliers aux États-Unis

| ��é�������Գپ���� | Maisons Individuelles |

| Logements Multifamiliaux | |

| Commercial | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres |

| Services de Courtage |

| Services de Gestion Immobilière |

| Services d'Évaluation |

| Autres |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par Type de Propriété | ��é�������Գپ���� | Maisons Individuelles |

| Logements Multifamiliaux | ||

| Commercial | Bureaux | |

| Commerce de Détail | ||

| Logistique | ||

| Autres | ||

| Par Service | Services de Courtage | |

| Services de Gestion Immobilière | ||

| Services d'Évaluation | ||

| Autres | ||

| Par Type de Client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par État | Texas | |

| Californie | ||

| Floride | ||

| New York | ||

| Illinois | ||

| Reste des États-Unis | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services immobiliers aux États-Unis ?

Le marché s'élève à 168,17 milliards USD en 2026 et devrait atteindre 217,63 milliards USD d'ici 2031.

À quelle vitesse la gestion immobilière croît-elle par rapport aux commissions de courtage ?

Les revenus de gestion immobilière devraient croître à un CAGR de 5,94 % jusqu'en 2031, dépassant les services de courtage qui font face à une compression des commissions.

Quel État offre la plus grande opportunité de croissance pour les prestataires de services ?

Le Texas est en tête avec un CAGR projeté de 6,39 % de 2026 à 2031, grâce à une forte croissance démographique et à la création d'emplois.

Comment la technologie modifie-t-elle la prestation quotidienne des services immobiliers ?

Les signatures électroniques, le marketing généré par l'IA, la maintenance prédictive et les plateformes de gestion des baux intégrées réduisent les délais d'exécution et diminuent les coûts opérationnels de 8 à 12 %.

Quel impact le règlement Sitzer-Burnett a-t-il eu sur les commissions ?

Il a exigé que les honoraires des agents représentant les acheteurs soient négociés séparément, accélérant le passage aux modèles à honoraires forfaitaires et à la carte qui font baisser les pourcentages de commissions moyens.

Pourquoi les investisseurs institutionnels externalisent-ils davantage de fonctions immobilières aujourd'hui ?

Ils recherchent des technologies spécialisées, des analyses de données et une expertise sectorielle qu'il est coûteux de développer en interne, ce qui entraîne une adoption plus élevée des contrats de services tiers.

Dernière mise à jour de la page le: