Taille et part du marché des réseaux 5G privés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

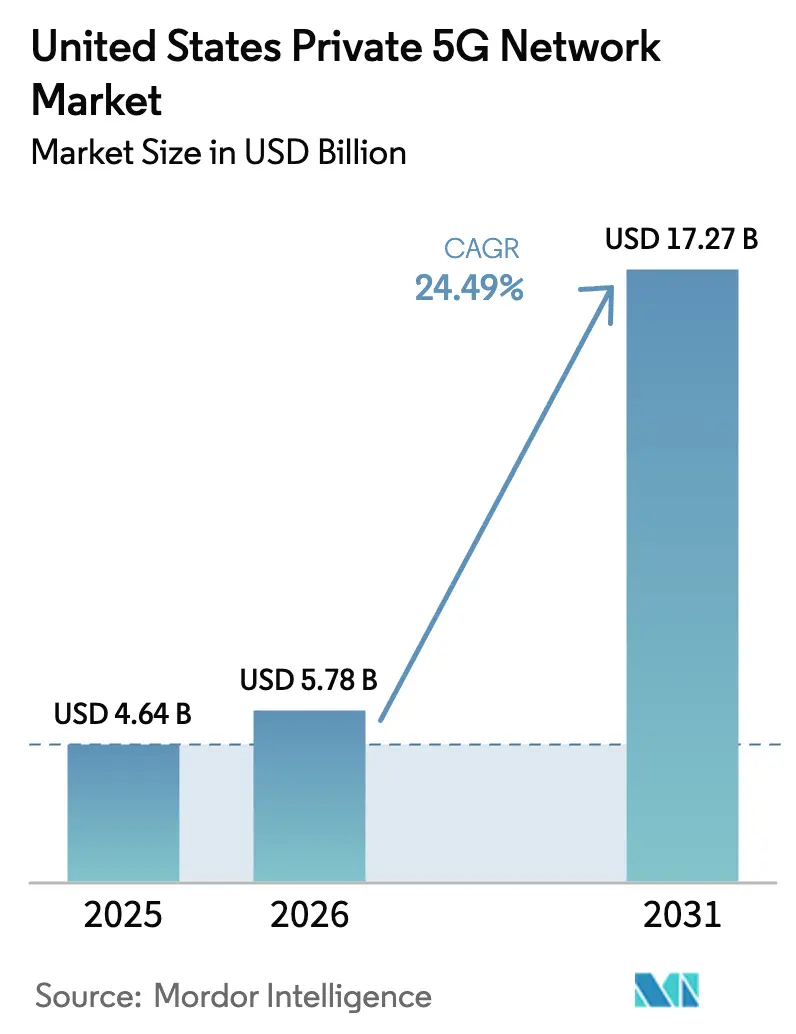

| Taille du marché de l'année de base (2025) | 4.64 Milliards de dollars |

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 17.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux 5G privés aux États-Unis par ���ϲ�����

La taille du marché des réseaux 5G privés aux États-Unis était évaluée à 4,64 milliards USD en 2025 et devrait croître de 5,78 milliards USD en 2026 pour atteindre 17,27 milliards USD d'ici 2031, à un CAGR de 24,49 % pendant la période de prévision (2026-2031).

La forte croissance reflète trois forces interdépendantes : la libéralisation du spectre via le Citizens Broadband Radio Service (CBRS), d'importantes incitations fédérales pour relocaliser la fabrication avancée, et la demande des entreprises en matière d'informatique en périphérie à très faible latence. Les règles de modernisation du CBRS de 2024 ont ouvert un accès sans contrainte pour 72 millions d'Américains supplémentaires, améliorant l'économie des déploiements privés et accélérant la mise sur le marché. L'adoption dans le secteur manufacturier reste le principal moteur de revenus, mais les établissements de santé, les services publics et les installations logistiques pilotent désormais des applications critiques allant de la chirurgie robotique aux opérations portuaires automatisées. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de télécommunications traditionnels, les spécialistes des hôtes neutres et les hyperscalers cloud forment des programmes de mise sur le marché conjoints, tandis que le mandat du Département de la Défense pour la 5G privée sur plus de 800 bases crée un important bassin de demande dans le secteur public.

Principaux enseignements du rapport

- Par secteur d'utilisateur final, la fabrication a dominé avec 37,40 % de la part du marché des réseaux 5G privés aux États-Unis en 2025, tandis que la santé devrait se développer à un CAGR de 29,6 % jusqu'en 2031.

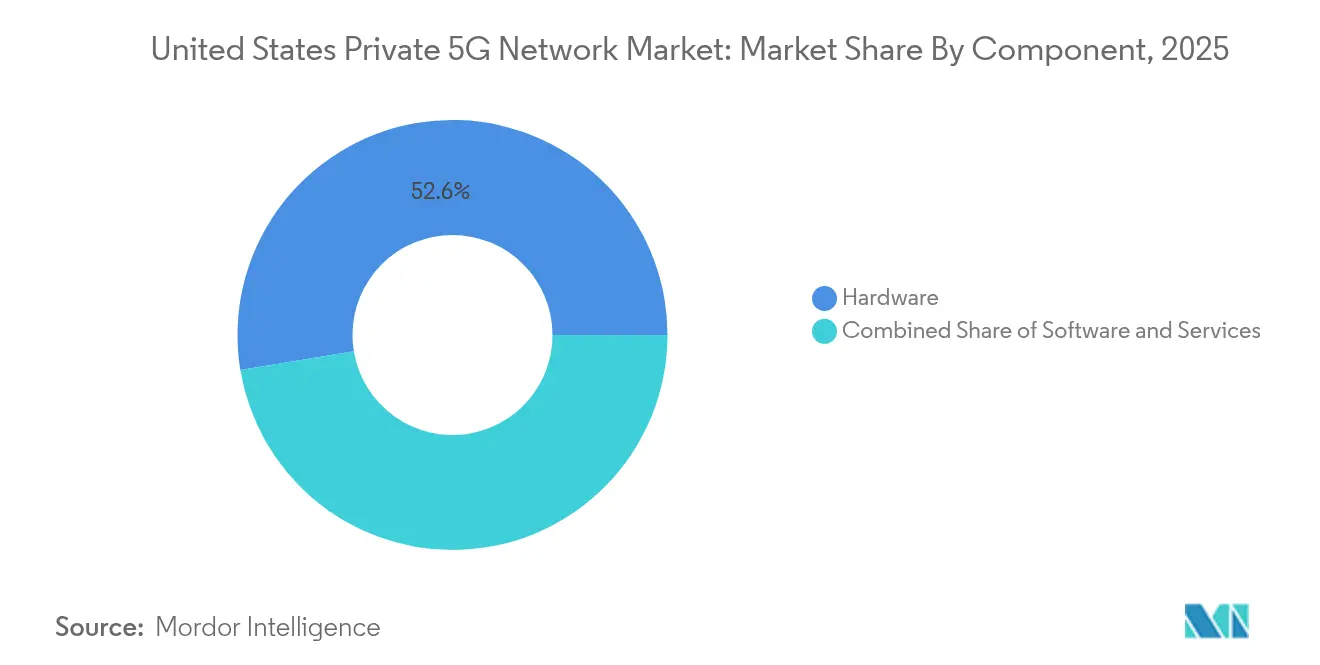

- Par composant, le matériel détenait 52,60 % de la part des revenus en 2025 ; les services enregistrent le CAGR projeté le plus élevé à 25,8 % jusqu'en 2031.

- Par fréquence, les bandes sous-6 GHz représentaient 77,10 % de la part en 2025 ; les ondes millimétriques connaissent la croissance la plus rapide avec un CAGR de 30,7 % jusqu'en 2031.

- Par propriété du spectre, le CBRS partagé représentait 61,30 % de la part en 2025 et progresse à un CAGR de 24,9 %, grâce aux réformes réglementaires qui renforcent la certitude spectrale.

- Par taille d'entreprise, les grandes entreprises représentaient 67,20 % des réseaux actifs en 2025, mais les petites et moyennes entreprises (PME) enregistrent un CAGR de 27,8 % à mesure que les modèles de Réseau en tant que Service (NaaS) abaissent les seuils de dépenses d'investissement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux 5G privés aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de réseaux dédiés à l'Industrie 4.0 | 6.20% | Pôles manufacturiers nationaux | Moyen terme (2-4 ans) |

| La libéralisation du spectre (CBRS) accélère les déploiements | 5.80% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Exigences de latence en périphérie/IoT | 4.90% | Corridors industriels | Moyen terme (2-4 ans) |

| Incitations fédérales à la relocalisation | 3.70% | Rust Belt et Sun Belt | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande de réseaux dédiés à l'Industrie 4.0

Les usines de fabrication considèrent désormais la 5G privée comme une infrastructure opérationnelle essentielle plutôt que comme une technologie pilote. L'installation BMW de Spartanburg coordonne des robots autonomes et des systèmes de vision en temps réel, générant des gains de productivité mesurables[1]Tejas Mehra, "BMW étend la 5G privée à Spartanburg," tecknexus.com. Tesla intègre des radios Ericsson pour réduire les coûts de câblage en usine jusqu'à 40 %. John Deere vise une réduction de 90 % des liaisons filaires en passant à la 5G pour le contrôle des machines et la maintenance prédictive. Les usines de semi-conducteurs déploient la 5G privée pour soutenir la surveillance chimique et le transport automatisé, améliorant la stabilité des rendements. Ce schéma indique que la 5G privée deviendra une infrastructure de base pour les sites de fabrication américains de nouvelle génération d'ici 2030.

La libéralisation du spectre (CBRS) accélère les déploiements

La mise à jour de la FCC d'août 2024 a prolongé les minuteries d'expiration de transmission et étendu les zones de protection dynamique, réduisant le risque de planification pour les entreprises. Les appareils CBRS actifs ont atteint 400 403 en juillet 2024, avec 71,4 % fonctionnant en mode d'accès autorisé général, soulignant l'appétit pour le spectre sans licence à faible coût. Les installations rurales ont doublé, prouvant l'efficacité du CBRS dans les zones à faible densité. Les règles de coexistence collaborative permettent désormais à plusieurs entreprises de partager le spectre dans les parcs industriels, abaissant encore les barrières à l'entrée. Ces réformes consolident le CBRS comme voie spectrale par défaut pour le marché des réseaux 5G privés aux États-Unis.

Les exigences de latence en périphérie/IoT stimulent la 5G privée

Le Département de la Sécurité intérieure prévoit 55,7 milliards d'appareils connectés d'ici 2025, poussant les charges de calcul vers la périphérie. Toyota Material Handling et CJ Logistics citent des gains de surveillance en temps réel après être passés à la 5G privée. La téléchirurgie à distance entre Orlando et Dubaï a prouvé la viabilité d'une latence inférieure à 10 ms pour la santé. Le réseau de réseau électrique alimenté par Nokia de Southern California Edison démontre l'intérêt du secteur énergétique pour l'isolation des pannes et la gestion des ressources distribuées. À mesure que l'intelligence artificielle converge avec le calcul en périphérie, les flux de travail sensibles à la latence se multiplieront, maintenant la demande à un niveau élevé.

Les incitations fédérales à la relocalisation stimulent les mises à niveau des usines

La loi CHIPS a alloué 52,7 milliards USD à la capacité nationale de semi-conducteurs, tandis que la loi sur la réduction de l'inflation a introduit des crédits d'impôt pour la fabrication avancée. Les dépenses de construction manufacturière ont atteint un taux annualisé de 189 milliards USD en 2024, et les nouvelles méga-usines spécifient désormais la 5G privée dans leurs plans numériques. Les engagements d'approvisionnement du Plan pour l'emploi américain ajoutent des vents favorables pour les usines intelligentes qui nécessitent une connectivité sans fil déterministe. Le regroupement d'usines en Arizona, au Texas et en Ohio crée des pôles régionaux de demande de 5G privée desservis par des intégrateurs de systèmes locaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de mise en œuvre initiaux élevés | -4.30% | PME à l'échelle nationale | Court terme (≤ 2 ans) |

| Responsabilité cybernétique croissante sous les nouvelles règles fédérales | -2.20% | Contractants de la défense | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts de mise en œuvre initiaux élevés

Les déploiements en entreprise vont de 250 000 à 1,2 million USD, ce qui représente un défi pour les budgets des PME. Une seule station de base 5G peut coûter entre 100 000 et 200 000 USD, tandis que les services d'intégration doublent souvent les dépenses totales. Les déploiements peuvent s'étendre sur 6 à 12 mois, nécessitant des talents rares en ingénierie 5G. Des fournisseurs de NaaS tels que Boldyn Networks atténuent les dépenses d'investissement grâce à des modèles d'abonnement et prévoient des réductions de coûts de 30 à 40 % grâce à une infrastructure partagée. La production de chipsets en volume réduit également les prix des radios de 15 % par an, facilitant la courbe des coûts.

Responsabilité cybernétique croissante sous les nouvelles règles fédérales américaines

Le CMMC 2.0 élève les exigences de sécurité pour les entreprises orientées vers la défense, ajoutant des couches de conformité aux réseaux privés du Département de la Défense. La loi sur le signalement des incidents cybernétiques pour les infrastructures critiques pourrait imposer 2,6 milliards USD de coûts de conformité collectifs à plus de 300 000 entités. L'étiquetage de la FCC oblige désormais les fabricants d'appareils IoT à respecter les références du NIST, réduisant les choix d'appareils et augmentant les coûts. Les orientations de sécurité 5G du NIST soulignent les cadres de confiance zéro qui nécessitent des investissements supplémentaires dans la gestion des identités et le chiffrement[4]Institut national des normes et de la technologie, "Architecture de confiance zéro pour la 5G," nist.gov. Les prochaines règles de sécurité de la chaîne d'approvisionnement du Département du Commerce approfondissent les besoins de diligence raisonnable pour l'approvisionnement en composants.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination du matériel

Le matériel représentait 52,60 % de la part du marché des réseaux 5G privés aux États-Unis en 2025, confirmant la nature capitalistique de l'infrastructure cellulaire. Pourtant, les services se développent à un CAGR de 25,8 % à mesure que les entreprises externalisent la conception, l'exploitation et la gestion du cycle de vie à des prestataires spécialisés. Ce changement découle d'une expertise 5G interne limitée et d'une demande croissante de surveillance clé en main, de coordination du spectre et de cybersécurité.

Les offres gérées de Boldyn Networks, HPE Aruba Networking et Celona mettent en évidence un pivot vers des revenus récurrents. Le service 5G Core en tant que Service d'Ericsson avec Google Cloud permet aux entreprises de lancer des réseaux en quelques semaines, en faisant évoluer les ressources de manière élastique tout en ne payant que pour l'utilisation. À mesure que les modèles de service arrivent à maturité, de nombreux acheteurs préfèrent des dépenses d'investissement minimales et une mise en service rapide à la propriété d'équipements. Cette tendance suggère que les services pourraient éclipser les revenus du matériel avant 2030, réalignant la chaîne de valeur autour des opérations plutôt que des radios.

Par fréquence : les ondes millimétriques progressent malgré la domination du sous-6 GHz

Les bandes sous-6 GHz détenaient 77,10 % de la part en 2025 car le CBRS offre une couverture étendue avec un nombre modéré d'infrastructures. Les ondes millimétriques, bien que limitées en couverture, enregistrent un CAGR de 30,7 % grâce à des cas d'utilisation à forte intensité de bande passante tels que l'assemblage guidé par réalité augmentée et l'analyse de vision machine en 4K.

L'optimisation de la bande médiane de T-Mobile a atteint des vitesses médianes d'entreprise de 388 Mbps, démontrant le plafond productif du sous-6 GHz pour les charges de travail courantes. En intérieur, la solution Radio Dot en ondes millimétriques d'Ericsson réduit la consommation d'énergie jusqu'à 70 %, prenant en charge plusieurs opérateurs dans des lieux à haute densité. À mesure que les fonctionnalités 5G-Advanced de la version 18 débloquent une formation de faisceaux et une précision de positionnement améliorées, l'économie des ondes millimétriques continuera de s'améliorer, étendant l'adoption au-delà des premiers clusters industriels actuels.

Par propriété du spectre : le CBRS partagé maintient un double leadership

Le CBRS partagé détenait 61,30 % de la part des revenus en 2025 et croît à un CAGR de 24,9 % à mesure que les ajustements réglementaires prolongent les périodes de protection et simplifient la coexistence. Les entreprises apprécient des performances proches de celles sous licence sans les coûts d'enchères, et les adoptants ruraux représentent désormais 67,5 % de tous les appareils CBRS.

Des agrégateurs spécialisés comme Citizens Band License Company achètent des portefeuilles PAL disparates pour constituer des empreintes à l'échelle des États, réduisant encore la complexité de la location pour les entreprises. Le spectre sous licence reste essentiel pour les aéroports, les services publics et les bases de défense nécessitant des performances déterministes, tandis que le Wi-Fi sans licence à 5 GHz prend toujours en charge le trafic de capteurs non critiques. L'approche de spectre mixte offre aux acheteurs américains une flexibilité inégalée dans la plupart des autres régions.

Par taille d'entreprise : les PME s'accélèrent malgré la domination des grandes entreprises

Les grandes entreprises représentaient 67,20 % des déploiements en 2025, tirant parti de leurs importantes capacités en capital et en informatique. Cependant, l'adoption par les PME s'accélère à un CAGR de 27,8 % à mesure que les produits 5G LAN basés sur abonnement réduisent les barrières financières.

Les plateformes d'Amantya Tech et HPE Aruba Networking regroupent les radios, l'administration des SIM et le support du cycle de vie dans des frais mensuels. Le modèle d'hôte neutre de Stanford Health Care montre qu'une infrastructure partagée peut égaler la couverture Wi-Fi avec moins de points d'accès, réduisant les dépenses opérationnelles. Moins de 20 radios peuvent assurer une couverture complète pour de nombreuses installations, améliorant encore le modèle économique des PME. À mesure que les outils d'intégration arrivent à maturité, l'adoption par les PME est appelée à élargir la base adressable du marché des réseaux 5G privés aux États-Unis.

Par secteur d'utilisateur final : la santé progresse rapidement tandis que la fabrication domine

La fabrication a capturé une part de 37,40 % en 2025, reflétant les premiers pilotes de l'Industrie 4.0 qui ont démontré un retour sur investissement clair. Les usines de semi-conducteurs, les lignes automobiles et les usines d'équipements lourds s'appuient sur la 5G privée pour la coordination robotique et l'analyse prédictive.

La santé est le secteur qui progresse le plus rapidement avec un CAGR de 29,6 % jusqu'en 2031, les hôpitaux déployant des réseaux à faible latence pour la chirurgie à distance, la télémétrie des patients et le suivi sécurisé des actifs. La défense génère un volume supplémentaire dans le cadre du mandat de 5G privée sur 800 bases, tandis que des ports tels que Jacksonville et Long Beach installent le Digital Automation Cloud de Nokia pour automatiser les mouvements de conteneurs. La diversification croissante des secteurs verticaux assure un élan multi-segments soutenu pour le secteur des réseaux 5G privés aux États-Unis.

Analyse géographique

Les États-Unis sont en tête de l'adoption mondiale de la 5G privée grâce à l'accès au CBRS, à d'importants financements de relance et aux premiers cas d'utilisation industriels. La libéralisation du CBRS permet de manière unique aux entreprises américaines de construire des réseaux déterministes sans enchères de spectre coûteuses. Les concentrations de fabrication dans le Rust Belt et les méga-usines nouvellement construites dans le Sun Belt dominent les premières cartes de déploiement, portées par les incitations fédérales à la relocalisation.

Les lacunes de couverture rurale se réduisent après les allocations de 9 milliards USD du Fonds 5G de la FCC. T-Mobile atteint déjà son objectif de 90 % de la population rurale, tandis qu'AT&T s'appuie sur FirstNet pour étendre la couverture en bande basse. Les fournisseurs d'hôtes neutres ont déployé plus de 50 réseaux privés dans des métropoles de New York à Dallas, aidant les propriétaires de sites à améliorer les performances en intérieur sans cellules macro denses.

Le Département de la Défense répartit la demande dans tous les États grâce à son programme de bases, et plusieurs universités d'État ont lancé des bancs d'essai CBRS pour former la prochaine cohorte d'ingénieurs 5G. La Virginie-Occidentale et le Wyoming ont enregistré la plus forte hausse annuelle de la disponibilité de la 5G en 2024 après de nouvelles allocations de bande médiane. Cette expansion urbaine-rurale combinée soutient des cycles de demande tout au long de l'année pour les fournisseurs d'équipements et les intégrateurs.

Paysage concurrentiel

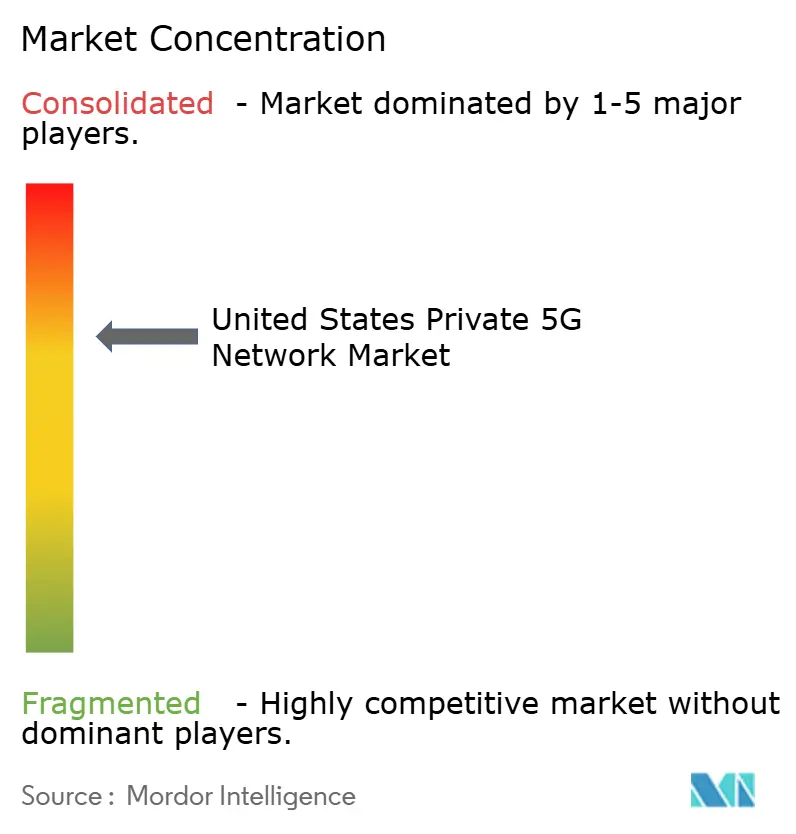

Le marché des réseaux 5G privés aux États-Unis présente une concentration modérée. Nokia et Ericsson maintiennent leur leadership, soutenus par d'importants portefeuilles de brevets et des relations avec les opérateurs. Nokia a ajouté 55 clients sans fil privés au quatrième trimestre 2024, portant son nombre mondial à 850 ; 24 % sont en Amérique du Nord. Ericsson a signalé une croissance de 17 % dans le sans fil d'entreprise malgré une faiblesse plus large des revenus et détient plus de 60 000 brevets accordés.

Les hyperscalers cloud, les spécialistes des hôtes neutres et les intégrateurs de systèmes remodèlent le domaine. Le service 5G Core en tant que Service d'Ericsson avec Google Cloud illustre un pivot vers une architecture définie par logiciel qui réduit la dépendance au matériel. Le déploiement d'hôte neutre de Verizon et Cummins signale la volonté de l'opérateur de combiner des actifs publics et privés pour les clients entreprises[2]Ellen Murphy, "Verizon et Cummins combinent l'hôte neutre avec la 5G privée," verizon.com. L'engagement de 300 millions EUR de Boldyn Networks envers la 5G privée en tant que Service indique une confiance croissante des investisseurs dans les modèles gérés.

L'octroi de licences de brevets reste un levier concurrentiel car Samsung, Huawei et Qualcomm détiennent collectivement plus de 25 000 brevets 5G essentiels, créant des flux de redevances qui peuvent compenser la compression des marges sur le matériel. Les préférences pour l'Open RAN dans les contrats du Département de la Défense ouvrent la porte à de nouveaux entrants maîtrisant les piles logicielles interopérables, susceptibles de diluer la domination traditionnelle des fournisseurs au fil du temps. En conséquence, les écosystèmes de partenariats plutôt que les fournisseurs discrets décident de plus en plus des gains de contrats.

Leaders du secteur des réseaux 5G privés aux États-Unis

Anterix, Inc.

Motorola Solutions, Inc.

Cisco Systems, Inc.

Telefonaktiebolaget LM Ericsson

Hewlett Packard Enterprise Company (HPE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé Ericsson On-Demand, une plateforme de cœur de réseau 5G en tant que service de qualité opérateur avec dépannage piloté par l'IA et facturation à l'utilisation.

- Juin 2025 : La ville d'Istres, en France, a activé un réseau 5G privé avec Ericsson, SPIE et Unitel pour permettre des solutions urbaines basées sur l'IA.

- Avril 2025 : Verizon a introduit le découpage de réseau 5G autonome pour les véhicules des premiers intervenants dans 29 marchés américains dans le cadre du programme Frontline Network Slice.

- Avril 2025 : Les résultats du premier trimestre 2025 de Nokia ont montré une hausse de 27 % des ventes aux entreprises, les revenus de la 5G privée représentant 13,5 % du total ; la société a également prolongé un accord 5G pluriannuel avec T-Mobile US.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, réalisée par ���ϲ�����, définit le marché des réseaux 5G privés aux États-Unis comme l'ensemble des revenus générés par les équipements et services 5G appartenant aux entreprises ou aux agences, les unités radio, les logiciels de cœur de réseau, les outils d'orchestration et le support géré ou professionnel continu, déployés sur site ou sur des campus à accès restreint. Les réseaux peuvent fonctionner dans un spectre sous licence, CBRS partagé ou sans licence sur des bandes sous-6 GHz et ondes millimétriques, et prendre en charge des cas d'utilisation dans la fabrication, les services publics, les pôles logistiques, les complexes de santé et les domaines de sécurité publique.

Exclusion du périmètre : les tranches 5G d'opérateurs publics revendues aux entreprises sans actifs radio dédiés sur site sont exclues de ce marché.

Aperçu de la segmentation

- Par composant

- �Ѳ���é�������

- Logiciel

- Services

- Par fréquence

- Sous-6 GHz

- Ondes millimétriques

- Par propriété du spectre

- Sous licence

- �ʲ����ٲ���é/����鳧

- Sans licence

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisateur final

- Fabrication

- Énergie et services publics

- Transport et logistique

- �����Գ�é

- Défense et sécurité publique

- Autres secteurs d'activité

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des intégrateurs de réseaux, des administrateurs CBRS, des responsables OT d'usines, des directeurs des systèmes d'information hospitaliers et des responsables des télécommunications des services publics dans les corridors du Midwest, de la côte du Golfe et du Pacifique. Les informations sur le nombre de sites cellulaires, les offres de services types et le rythme d'adoption ont comblé les lacunes et recoupé les résultats documentaires.

Recherche documentaire

Nous avons commencé par les registres d'installation CBRS de la FCC, les mises à jour d'allocation de spectre de la NTIA et les comptages de petites cellules de la CTIA pour évaluer la densité réelle de déploiement. Les tableaux économiques du Bureau of Economic Analysis et les indices mensuels de production industrielle ont révélé la capacité de dépenses, tandis que des groupes professionnels tels que l'Industrial Internet Consortium et l'US Energy Association ont clarifié les points de douleur verticaux. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse réputée ont retracé les budgets pilotes et les flux de contrats. Les données payantes de D&B Hoovers et Dow Jones Factiva ont enrichi les répartitions des fournisseurs et les calendriers des transactions. Les sources citées sont illustratives ; les analystes en ont référencé bien d'autres lors de la validation.

Dimensionnement du marché et prévisions

Une construction descendante commence par le nombre de stations de base privées actives, les agrège en clusters de réseaux, puis les multiplie par les dépenses moyennes spécifiques au secteur vertical. Les cumuls des fournisseurs et le prix de vente moyen échantillonné multiplié par des vérifications de volume servent de filtre de raisonnabilité ascendant ; c'est là que ���ϲ����� se différencie. Les variables clés comprennent l'émission de PAL CBRS, les expéditions de robots industriels, les ventes de serveurs en périphérie et les subventions fédérales pour la fabrication intelligente. Les projections sur cinq ans découlent d'une régression multivariée et sont ensuite soumises à des tests de résistance par analyse de scénarios pour les chocs de prix du spectre.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des indicateurs indépendants avant une deuxième révision par un analyste. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique ou des contrats importants, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor pour les réseaux 5G privés aux États-Unis est-elle fiable

Les chiffres publiés varient car les entreprises appliquent des règles d'inclusion, des proxys d'entrée et des rythmes d'actualisation différents. En ancrant les totaux à des données de déploiement vérifiables et à une modélisation à double voie, notre base de référence reste étroitement liée aux dépenses observables.

Les principaux facteurs d'écart comprennent l'omission des revenus de services, le mélange des comptages LTE et 5G précoce, ou l'utilisation de prix de vente moyens mondiaux qui ignorent les remises CBRS.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,64 milliards USD (2025) | ||

| 0,53 milliard USD (2023) | Cabinet de conseil régional A | �Ѳ���é������� uniquement ; sites à spectre partagé exclus |

| 2,00 milliards USD (2025) | Journal professionnel B | Mélange de LTE et de 5G ; revenus des services gérés omis |

Ces contrastes montrent que la base de référence de ���ϲ�����, ancrée dans les déploiements et aux sources transparentes, est le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des réseaux 5G privés aux États-Unis en 2026 ?

Le marché s'établit à 5,78 milliards USD en 2026 et devrait atteindre 17,27 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (CAGR) est attendu pour le marché jusqu'en 2031 ?

Le marché des réseaux 5G privés aux États-Unis devrait croître à un CAGR de 24,49 % entre 2026 et 2031.

Quel secteur détient la plus grande part des déploiements de 5G privée aujourd'hui ?

La fabrication est en tête avec 37,40 % de toutes les installations de 5G privée aux États-Unis, car les mises à niveau de l'Industrie 4.0 exigent une connectivité sans fil déterministe.

Pourquoi le spectre CBRS est-il essentiel à l'adoption de la 5G privée aux États-Unis ?

Le CBRS permet aux entreprises d'accéder au spectre de bande médiane sans enchères coûteuses, réduisant les coûts de déploiement et accélérant les déploiements à l'échelle nationale.

À quelle vitesse les petites et moyennes entreprises (PME) adoptent-elles la 5G privée ?

Les déploiements des PME se développent à un CAGR de 27,8 % à mesure que les offres de Réseau en tant que Service suppriment les exigences élevées en capital initial.

Qui sont les principaux fournisseurs de technologie sur le marché des réseaux 5G privés aux États-Unis ?

Nokia et Ericsson dominent la part de marché actuelle, mais les hyperscalers cloud, les spécialistes des hôtes neutres et les fournisseurs de services gérés connaissent une croissance rapide, diversifiant le paysage concurrentiel.

Dernière mise à jour de la page le: