Taille et part du marché américain des capteurs de pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

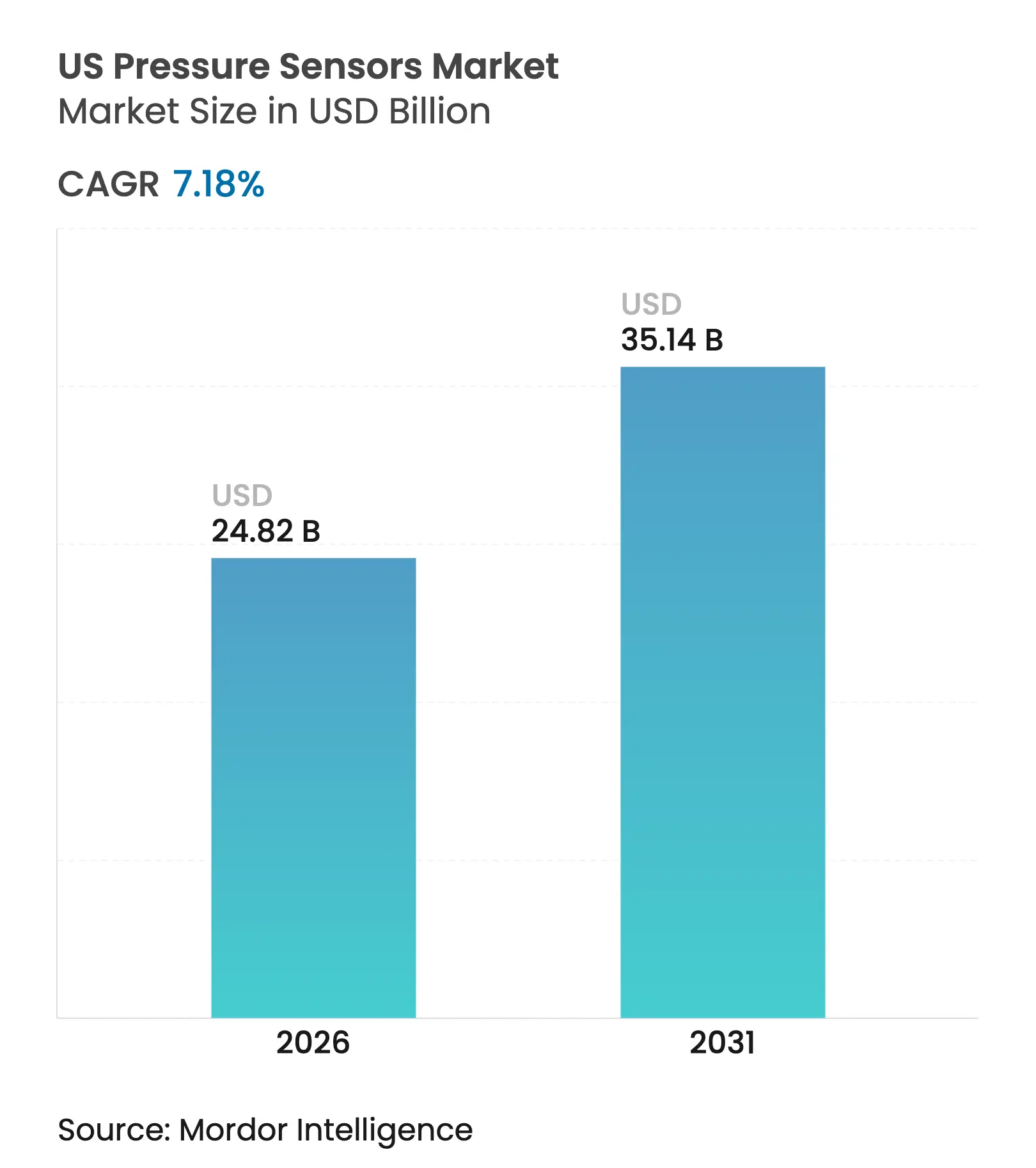

| Taille du marché de l'année de base (2025) | 23.16 Milliards de dollars |

| Taille du Marché (2026) | 24.82 Milliards de dollars |

| Taille du Marché (2031) | 35.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des capteurs de pression par ���ϲ�����

La taille du marché américain des capteurs de pression devrait passer de 23,16 milliards USD en 2025 à 24,82 milliards USD en 2026, et atteindre 35,14 milliards USD d'ici 2031, à un TCAC de 7,18 % sur la période 2026-2031. Les fabricants de semi-conducteurs sont à l'origine d'une grande partie de cette expansion, les usines resserrant les tolérances de contrôle du vide et des gaz en dessous de ±0,05 % de l'échelle complète. Le renforcement des règles de sécurité dans les secteurs automobile, médical et des infrastructures GNL maintient la demande résiliente, même lorsque les chaînes d'approvisionnement sont sous pression. La convergence des plateformes MEMS et NEMS remodèle les courbes de coûts, les dispositifs à l'échelle nanométrique établissant de nouveaux repères de précision tout en facilitant l'intégration dans des modules prêts pour l'IA. Les systèmes IoT alimentés par batterie favorisent l'adoption de conceptions capacitives alliant faible consommation et stabilité thermique. Sur le plan régional, le Sud bénéficie d'avantages en termes de coûts énergétiques qui attirent de nouvelles usines, tandis que la rareté de l'hélium pousse à l'innovation en matière d'emballage, améliorant l'herméticité à long terme.

Principaux enseignements du rapport

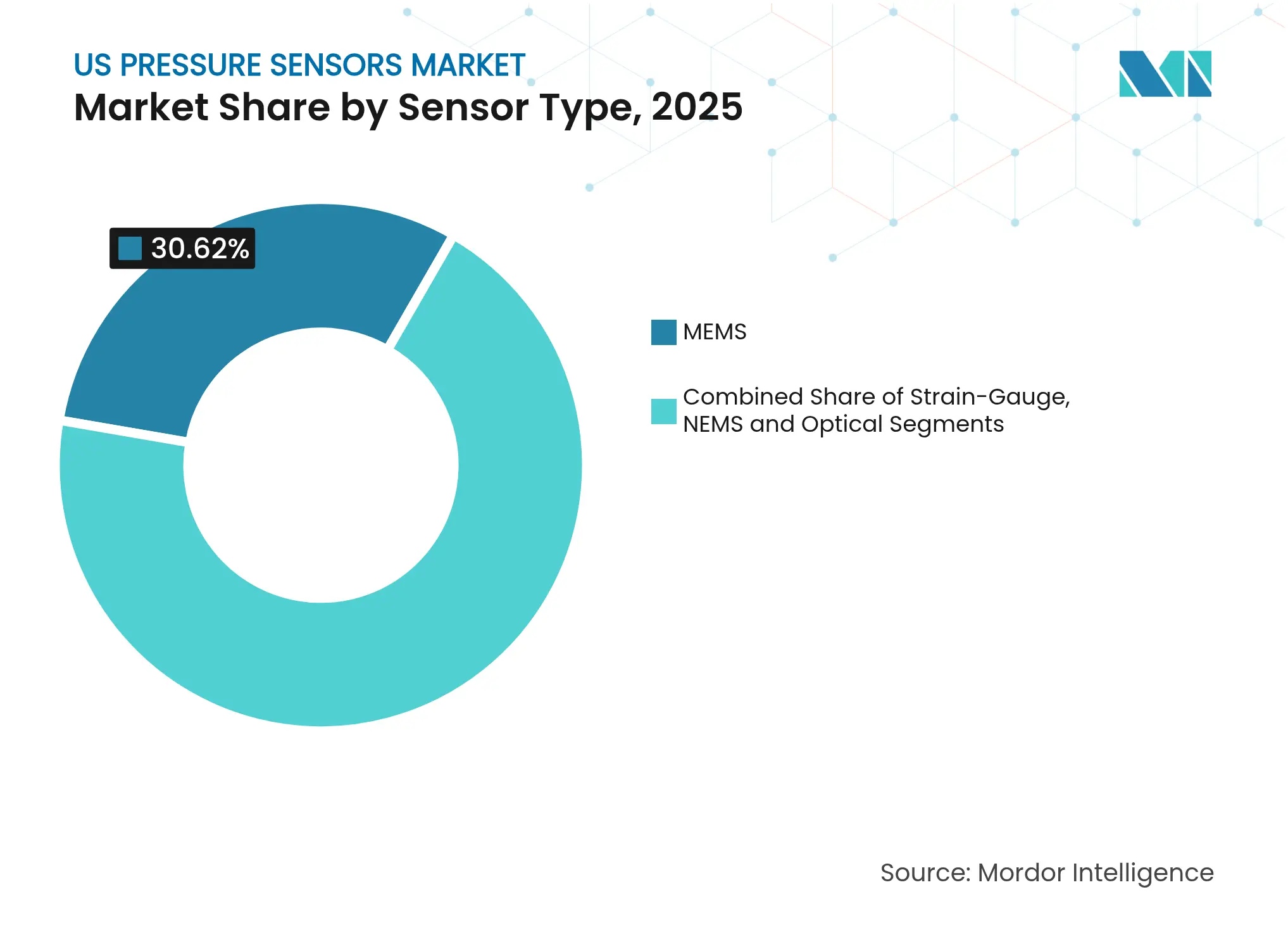

- Par type de capteur, les MEMS détenaient 30,62 % de la part du marché américain des capteurs de pression en 2025 ; les NEMS devraient croître à un TCAC de 11,85 % jusqu'en 2031.

- Par technologie, les dispositifs piézorésistifs étaient en tête avec 45,35 % de la part des revenus en 2025 ; les conceptions capacitives devraient progresser à un TCAC de 9,76 % jusqu'en 2031.

- Par plage de pression, les capteurs de pression moyenne représentaient 56,42 % de la taille du marché américain des capteurs de pression en 2025, tandis que les modèles basse pression progressent à un TCAC de 8,18 %.

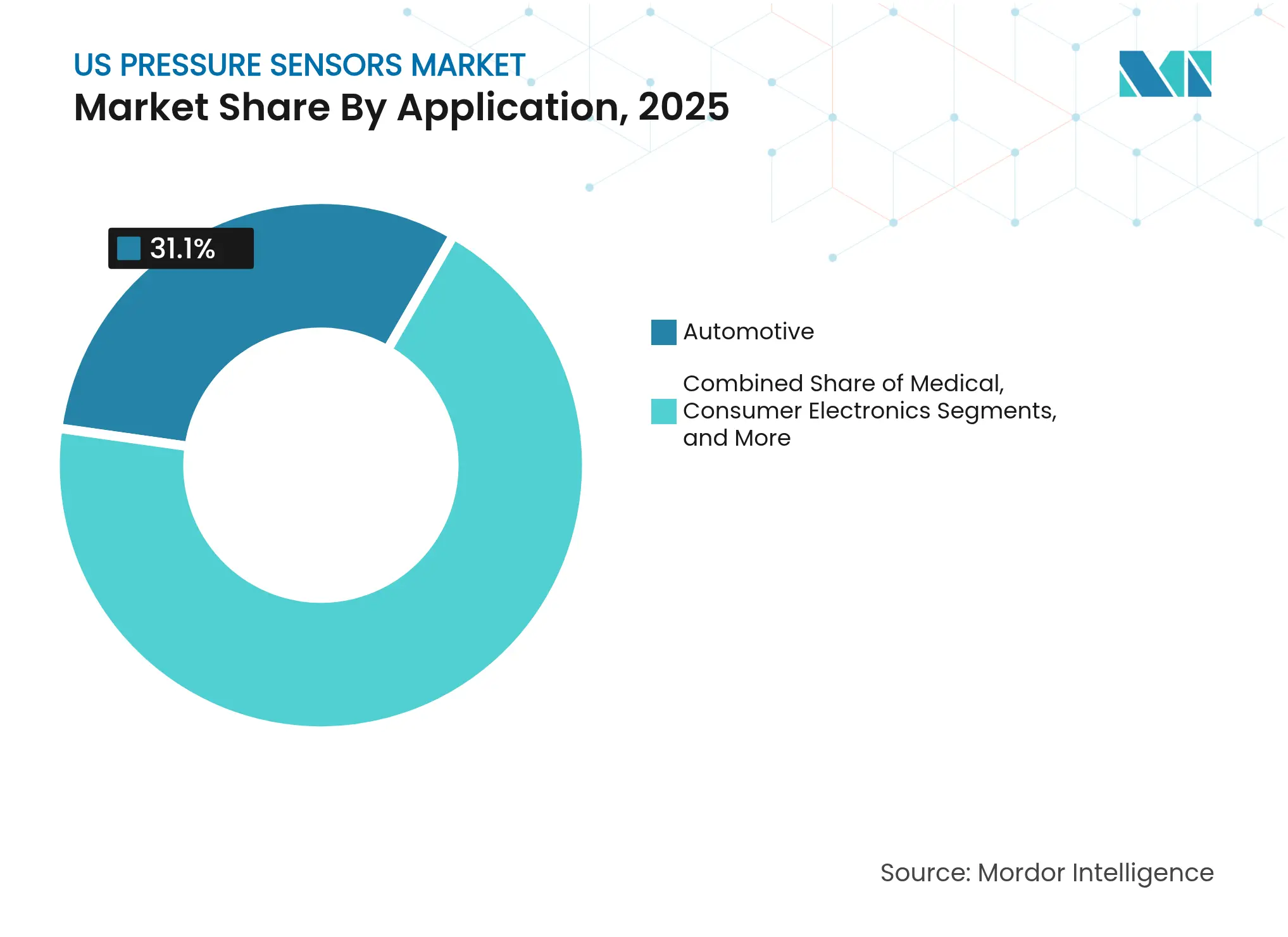

- Par application, le secteur automobile représentait 31,10 % de la part du marché américain des capteurs de pression en 2025 et progresse à un TCAC de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des capteurs de pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le cycle de remplacement des TPMS accélère la demande sur le marché secondaire | +1.2% | Nord-Est, Midwest | Moyen terme (2-4 ans) |

| Remboursement Medicare pour les moniteurs de tension artérielle à domicile | +0.8% | Sud, Ouest | Court terme (≤ 2 ans) |

| Mandat d'enregistrement continu GNL de l'OSHA | +0.9% | Sud, côte du Golfe | Moyen terme (2-4 ans) |

| Demande de très haute précision des usines de semi-conducteurs | +1.5% | Ouest, Nord-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Le cycle de remplacement des TPMS accélère la demande sur le marché secondaire

Les systèmes de surveillance de la pression des pneumatiques de première génération arrivent en fin de vie, créant des opportunités récurrentes pour les fournisseurs de capteurs. Les véhicules construits après la loi TREAD de 2007 entrent dans leurs deuxième et troisième cycles de remplacement, et l'exposition au sel de voirie en hiver dans le Nord-Est et le Midwest accélère l'épuisement des batteries. Le Rite-SensorBlue® 2025 de Bartec Auto ID, conçu pour les modèles Tesla, illustre la transition vers des TPMS optimisés pour les véhicules électriques, intégrant des diagnostics Bluetooth et prolongeant les intervalles d'entretien. Les alertes prédictives intégrées dans ces unités font évoluer le marché secondaire des échanges réactifs vers une maintenance planifiée, soutenant des prix premium. [1]Bartec Auto ID, "Actualités TPMS," bartecautoid.com

Remboursement Medicare pour les moniteurs de tension artérielle à domicile

L'élargissement de la couverture Medicare et Medicaid couvre désormais 84 % des plans étatiques pour les dispositifs d'automesure de la tension artérielle, ouvrant l'accès à environ 1,4 million de bénéficiaires souffrant d'hypertension. Le programme du Michigan rembourse jusqu'à 75 USD par appareil, établissant une référence tarifaire nationale. Ce contexte de remboursement stimule une demande rapide de capteurs basse pression fiables, adaptés aux brassards compacts tout en transmettant les données vers des plateformes de télésanté. [2]Association médicale américaine, "42 plans Medicaid étatiques couvrent désormais les services de surveillance de la tension artérielle à domicile," ama-assn.org

Mandat d'enregistrement continu GNL de l'OSHA

Depuis début 2024, l'OSHA exige un enregistrement en temps réel de la pression dans les installations GNL, stimulant l'adoption de capteurs intrinsèquement sûrs certifiés pour les zones dangereuses. La proposition de règlement de janvier 2025 de l'Administration des pipelines et des matières dangereuses pour les pipelines de CO₂ reprend ces règles, élargissant les opportunités le long de la côte du Golfe. Les coûts de mise en œuvre de 21,3 millions USD par an se traduisent directement en budgets d'équipement pour les fournisseurs capables de répondre aux normes de connectivité SCADA. [4]Administration des pipelines et des matières dangereuses, "Avis de proposition de réglementation de la PHMSA pour les pipelines de CO2," phmsa.dot.gov

Demande de très haute précision des usines de semi-conducteurs

Les investissements continus dépassant 540 milliards USD ont placé les usines américaines sur la voie de la production à 3 nm et en dessous, resserrant les fenêtres de processus et nécessitant des capteurs avec une précision inférieure à 0,05 % de l'échelle complète. Les conceptions à résonateur à couplage faible atteignent désormais une déviation relative de 1,99 % à des températures élevées, tandis que l'IA intégrée calibre la dérive en temps réel, prolongeant la durée de vie des capteurs dans les salles blanches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation des baromètres de smartphones | −0.6% | Ouest | Court terme (≤ 2 ans) |

| La pénurie d'hélium fait grimper les coûts d'emballage des MEMS | −0.4% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Saturation des baromètres de smartphones

Presque tous les smartphones de gamme moyenne à haute sont désormais équipés d'un capteur barométrique, plafonnant la croissance des volumes dans l'électronique grand public. Les fabricants se tournent vers des performances différenciées, telles que des variantes ultra-basse consommation pour les objets connectés portables ou des altimètres haute précision pour les drones, dégageant des gains de niche dans un espace par ailleurs mature, concentré dans les chaînes d'approvisionnement de la côte Ouest.

La pénurie d'hélium fait grimper les coûts d'emballage des MEMS

Une hausse de 30 % du prix de l'hélium depuis 2024 augmente les coûts d'étanchéité hermétique. Les fournisseurs répondent avec des matériaux alternatifs et des boîtiers sans plomb pour les puces en carbure de silicium, des solutions présentées lors de la conférence MicroFluidic Handling Systems 2024. Les nouveaux emballages réduisent la dépendance aux gaz nobles et élargissent les plages de fonctionnement à haute température, réduisant les coûts de possession à long terme pour les utilisateurs industriels.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de capteur : les NEMS perturbent la domination traditionnelle

Les MEMS détenaient 30,62 % de la part du marché américain des capteurs de pression en 2025 et constituent la base des conceptions automobiles et industrielles grand public. Les lignes de silicium optimisées en rendement maintiennent des coûts unitaires bas, tandis que les membranes en graphène portent désormais la sensibilité à 66 µV/V/kPa, améliorant la résolution pour les altimètres et les dispositifs médicaux portables. Les dispositifs à jauge de contrainte restent privilégiés dans les environnements difficiles, comme l'extraction pétrolière en amont, où les variantes en carbure de silicium fonctionnent de manière fiable à 600 °C. Les capteurs optiques gagnent du terrain dans les environnements à forts champs électromagnétiques.

À mesure que les fonderies déploient des outillages partagés, l'échelle de production réduira les écarts de coûts avec les MEMS, ouvrant une adoption plus large dans les dispositifs médicaux jetables à grand volume. Le marché américain des capteurs de pression verra donc un mélange progressif de formats micro et nano dans des modules à technologie mixte intégrant l'IA et le chiffrement des données.

Par technologie : la détection capacitive gagne en dynamisme

Les architectures piézorésistives étaient en tête avec 45,35 % de la part des revenus en 2025, car les fabricants peuvent réutiliser les étapes de back-end CMOS matures. Les récentes révisions en carbure de silicium ont réduit le coefficient de température de la sortie à zéro à 0,08 % par °C, répondant aux besoins des environnements pétroliers ou aérospatiaux difficiles. Les algorithmes de régression polynomiale intégrés dans les ASIC réduisent les erreurs résiduelles à 0,008 % de l'échelle complète, alignant la précision sur les exigences des applications critiques.

La détection capacitive, dont la progression est estimée à un TCAC de 9,76 %, offre une efficacité énergétique supérieure, essentielle pour les nœuds IoT alimentés par batterie. La version 2024 d'ES Systems atteint ±0,25 % d'erreur totale sur l'échelle complète tout en proposant des sorties I²C, SPI et analogiques. Les techniques résonantes restent dans les jauges à vide de spécialité où une résolution de 0,1 Pa guide la pression des chambres de semi-conducteurs. Le marché américain des capteurs de pression verra un chevauchement concurrentiel à mesure que les fournisseurs intégreront plusieurs technologies dans des boîtiers uniques permettant aux équipementiers d'ajuster les performances aux seuils spécifiques à chaque application.

Par plage de pression : la précision basse pression stimule l'innovation

Les dispositifs de plage moyenne de 10 kPa à 1 MPa ont contribué à hauteur de 56,42 % à la taille du marché américain des capteurs de pression en 2025, car ils couvrent les applications CVC, hydrauliques et de traitement. La non-linéarité est désormais réduite à 0,71 % sur une plage ambiante de −30 °C à +60 °C, réduisant les cycles d'étalonnage pour les équipementiers.

Les modèles basse pression inférieurs à 10 kPa dépasseront les autres plages avec un TCAC de 8,18 %, soutenus par les dispositifs médicaux portables qui détectent de subtils schémas respiratoires et par les stations environnementales mesurant la qualité de l'air. Les diaphragmes en polymère flexible détectent désormais des pressions aussi basses que 1,5 kPa et se stabilisent en moins de 50 ms, les rendant idéaux pour la surveillance continue des patients. Les variantes haute pression supérieures à 1 MPa restent essentielles dans le forage en puits profonds et la fracturation hydraulique. Les puces en carbure de silicium résistent à 350 bara à 600 °C, une enveloppe de performance qui maintient la compétitivité des programmes aérospatiaux américains. Le marché américain des capteurs de pression se segmentera donc par sévérité d'application, et non uniquement par pression absolue.

Par application : l'innovation automobile soutient un double leadership

Le secteur automobile détenait 31,10 % de la part du marché américain des capteurs de pression en 2025 et affiche également le TCAC le plus élevé, soit 9,42 %. Les mandats TPMS garantissent des volumes de base et la transition vers les plateformes de véhicules électriques accroît la demande de capteurs de pression de batterie et de gestion thermique. La suite d'outils TPMS Bluetooth de Bartec souligne la tendance vers les diagnostics à distance qui réduisent le temps en atelier.

Les dispositifs médicaux constituent le prochain secteur à forte croissance, à mesure que les remboursements publics s'élargissent. Les kits de mesure de la tension artérielle à domicile se connectent via des concentrateurs cellulaires, élargissant les cohortes connectées au cloud pour la recherche en cardiologie. L'automatisation industrielle s'appuie sur les données de pression pour la maintenance prédictive, tandis que l'aérospatiale et la défense exigent des modèles tolérants aux rayonnements. L'adoption dans le secteur CVC augmente à mesure que les propriétaires d'immeubles utilisent des réseaux de capteurs pour optimiser la consommation énergétique de la gestion de l'air. Dans chaque secteur vertical, l'IA intégrée accélère la conversion des données de pression brutes en événements exploitables, intégrant davantage les capteurs dans des propositions de valeur de bout en bout au sein du marché américain des capteurs de pression.

Par interface de sortie : les protocoles numériques permettent des analyses avancées

L'analogique domine les installations héritées car les cartes d'entrée des automates programmables correspondent déjà aux boucles de tension ou de courant. Cependant, la sensibilité au bruit et les métadonnées limitées plafonnent son utilité. Les hybrides intelligents intègrent la conversion analogique-numérique à côté de l'élément de détection, puis délivrent une tension pour la compatibilité ascendante tout en exposant les mêmes données via I²C.

Les interfaces numériques telles que I²C et SPI se développent dans l'automatisation industrielle et les dispositifs médicaux, permettant aux utilisateurs d'extraire la compensation de température et les indicateurs d'autodiagnostic. Le capteur de pression d'eau numérique de Sensata transmet des alertes de fuite aux tableaux de bord SCADA pour les services publics. À mesure que l'analytique en périphérie se répand, les débitmètres certifiés Ethernet-APL d'ABB illustrent comment la mise en réseau déterministe atteint désormais le niveau des capteurs, créant des structures de données unifiées au sein des usines. Le marché américain des capteurs de pression devrait orienter les futures décisions de conception vers des références numériques qui raccourcissent le temps de mise en service.

Analyse géographique

La demande industrielle est largement répartie entre les chaînes d'approvisionnement automobile, semi-conducteur, dispositifs médicaux et énergie, offrant une base équilibrée qui protège le secteur des fluctuations propres à chaque secteur. Les usines de semi-conducteurs resserrent les tolérances de processus en dessous de ±0,05 % de l'échelle complète, nécessitant des dispositifs de très haute précision, tandis que les mandats TPMS nationaux maintiennent un cycle de remplacement fiable. La demande nationale s'oriente vers les capteurs de plage moyenne qui détenaient 56,42 % de la part du marché américain des capteurs de pression en 2025, mais les modèles basse pression progressent à un TCAC de 8,18 % à mesure que la surveillance de la santé à domicile s'accélère.

Les réglementations fédérales de sécurité — notamment l'exigence d'enregistrement continu de l'OSHA pour les installations GNL et les règles proposées par la PHMSA pour les pipelines de CO₂ — intègrent la surveillance continue de la pression dans les infrastructures critiques. Ces mandats créent des budgets d'approvisionnement prévisibles, car les opérateurs doivent installer des capteurs intrinsèquement sûrs interfacés avec les réseaux SCADA pour le reporting de conformité en temps réel. Sur le front industriel, l'expansion des investissements en automatisation accroît la demande de dispositifs à sortie numérique alimentant des plateformes de maintenance prédictive, tandis que 84 % des programmes Medicaid couvrent désormais les dispositifs d'automesure de la tension artérielle, augmentant le volume de capteurs pour les équipements médicaux connectés. Ensemble, l'impulsion réglementaire et les incitations au remboursement forment une base de croissance structurellement diversifiée pour le marché américain des capteurs de pression.

Les initiatives de résilience des chaînes d'approvisionnement encouragent l'approvisionnement national en composants critiques, et plus de 540 milliards USD d'engagements de capacité en semi-conducteurs annoncés catalysent des accords locaux sur les capteurs. La rareté de l'hélium a stimulé les investissements nationaux dans des emballages hermétiques alternatifs qui réduisent la dépendance aux gaz nobles et élargissent les enveloppes de fonctionnement pour les conceptions en environnements difficiles. L'intégration de l'IA en périphérie émerge comme un thème unificateur dans les usines, les véhicules et les dispositifs médicaux, incitant les fabricants à intégrer des cœurs d'apprentissage automatique qui effectuent la correction de dérive et la détection d'anomalies sur l'appareil. L'avantage concurrentiel est de plus en plus lié à la fourniture de tels modules intelligents à grande échelle, ce qui contribue à maintenir des primes de prix malgré la hausse des coûts des matières premières.

Paysage concurrentiel

Le marché américain des capteurs de pression est modérément fragmenté. Honeywell, Bosch et Sensata s'appuient sur l'intégration verticale pour sécuriser des positions clés chez les équipementiers et se conformer aux audits qualité exigeants. L'activité d'acquisition est soutenue : Emerson a racheté Flexim et DwyerOmega a absorbé Process Sensing Technologies en 2024, élargissant leur portée dans la détection complémentaire de débit et d'humidité.

Les acteurs orientés volume recherchent des économies d'échelle pour les séries automobiles et grand public, tandis que des spécialistes de niche tels que All Sensors Corp. et Kulite se concentrent sur les extrêmes aérospatiaux et industriels où les marges unitaires sont plus élevées. Cette bifurcation oriente différentes priorités de R&D ; les fournisseurs de premier rang affinent la co-conception d'ASIC pour réduire la consommation, tandis que les spécialistes élaborent des membranes en carbure de silicium ou en graphène capables de résister aux environnements corrosifs et à haute température.

L'intégration de l'IA en périphérie représente un autre champ de bataille. Les fournisseurs qui intègrent des moteurs d'inférence dans le boîtier du capteur réduisent la latence et la bande passante cloud, des caractéristiques qui séduisent les propriétaires d'actifs cherchant à renforcer la cybersécurité en maintenant l'analytique sur site.

Leaders du secteur américain des capteurs de pression

Honeywell International Inc.

Sensata Technologies Inc.

Bosch Sensortec GmbH

Emerson Electric Co.

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Cubic a présenté des capteurs de gaz, d'humidité et de particules optiques pour les secteurs pétrolier et gazier, semi-conducteur et médical lors du salon SENSOR+TEST 2025, élargissant sa portée vers des solutions multi-paramètres.

- Mars 2025 : MinebeaMitsumi s'est fixé un objectif de ventes de 200 milliards JPY pour sa division semi-conducteurs d'ici l'exercice 3/29, en priorisant les lignes MEMS et jauge de contrainte sur le marché américain des capteurs de pression.

- Février 2025 : ABB a augmenté son chiffre d'affaires 2024 de 2 % à 32,85 milliards USD, citant des produits de mesure plus performants incluant des capteurs de pression, et a augmenté ses dépenses d'investissement à 845 millions USD.

- Janvier 2025 : Bartec Auto ID a lancé de nouveaux outils de service TPMS qui rationalisent les diagnostics pour les techniciens en pneumatiques, en phase avec le cycle de remplacement croissant sur le marché secondaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, nous définissons le marché américain des capteurs de pression comme l'ensemble des dispositifs électroniques nouvellement construits qui traduisent la pression d'un fluide ou d'un gaz en une sortie électrique, couvrant les puces MEMS nues, les puces encapsulées, les modules montés sur carte et les transmetteurs industriels fournis aux canaux d'équipementiers et de services dans les secteurs automobile, médical, grand public, procédés et aérospatiale. La valorisation est exprimée au prix départ usine en dollars américains avant les marges des distributeurs.

Exclusion : les manomètres mécaniques à tube de Bourdon, les logiciels de conditionnement de signal autonomes et les services d'étalonnage tiers sont hors périmètre.

Aperçu de la segmentation

- Par type de capteur

- MEMS

- Jauge de contrainte

- NEMS

- Optique

- Par technologie

- �ʾ�é���ǰ�é�������پ���

- Capacitif

- ��é���DzԲ��Գ�

- Autres

- Par interface de sortie

- Analogique

- Numérique (I²C/SPI)

- Par plage de pression

- < 10 kPa (Basse)

- 10 kPa - 1 MPa (Moyenne)

- > 1 MPa (Haute)

- Par application

- Automobile

- ��é�徱������

- Électronique grand public

- Industriel

- Aérospatiale et défense

- Alimentation et boissons

- CVC

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes ont extrait les volumes fondamentaux et les indicateurs de prix de sources publiques de premier rang telles que les statistiques sur la microélectronique du Bureau du recensement des États-Unis, l'indice des prix à la production du Bureau des statistiques du travail pour les composants électroniques, les dossiers de la National Highway Traffic Safety Administration sur les mandats de surveillance de la pression des pneumatiques, et les notes des groupes professionnels du MEMS & Sensors Industry Group et de SEMI. Les rapports annuels des entreprises, les présentations aux investisseurs et les articles techniques ont été recoupés, tandis que D&B Hoovers et Dow Jones Factiva ont apporté des ventilations de revenus granulaires et des informations sur les transactions. Des bases de données supplémentaires, notamment MarkLines pour la production de véhicules et Questel pour la vélocité des brevets, ont affiné les estimations des tendances d'adoption. Cette liste est illustrative et non exhaustive.

Recherche primaire

Des entretiens avec des maisons de conception fabless américaines, des responsables d'ingénierie de rang 1 automobile, des directeurs biomédicaux d'hôpitaux et des responsables de maintenance d'usines de traitement de la côte du Golfe nous ont aidés à valider les hausses d'importations, les prix de vente moyens et les nouvelles décisions de conception sans fil, équilibrant ainsi les résultats documentaires.

Dimensionnement du marché et prévisions

Une construction nationale descendante commence par la production reconstituée plus les valeurs nettes d'importation codées sous les codes SH 9026 et 9031, qui sont ensuite segmentées par catégorie de capteur en utilisant les parts d'expédition historiques. Des points de contrôle ascendants sélectifs, des agrégations de fournisseurs et des prix de vente moyens × volumes échantillonnés auprès de dix fabricants clés testent et, si nécessaire, ajustent les totaux. Les principaux moteurs intégrés dans le modèle comprennent la production de véhicules légers, le parc installé de voitures équipées de TPMS, les dépenses d'investissement dans les usines de semi-conducteurs, le nombre de plateformes de forage actives aux États-Unis et les ajouts moyens de lits de soins intensifs. La régression multivariée, soutenue par une analyse de scénarios autour de la pénétration des véhicules électriques et des dépenses d'automatisation industrielle, guide les prévisions 2025-2030, les lacunes dans les niches à faible volume étant interpolées à partir des ratios de proxy les plus proches.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux anomalies des données commerciales, de comparaisons avec des modèles homologues et d'une révision analytique en deux étapes avant validation. Les rapports sont actualisés annuellement ; les événements importants tels que les mandats fédéraux de sécurité déclenchent des mises à jour intermédiaires, et un balayage de dernière minute est effectué juste avant la remise au client.

Pourquoi notre référence américaine des capteurs de pression est fiable

Les chiffres publiés varient car les analystes choisissent différents ensembles de capteurs, échelles de prix et cadences d'actualisation. L'étendue du périmètre, les distorsions de l'année de base et les hypothèses de prix de vente moyen non vérifiées élargissent souvent l'écart.

La segmentation rigoureuse de ���ϲ����� des dispositifs MEMS, jauge de contrainte et optiques, sa vérification ascendante annuelle et son ancrage sur les codes douaniers maintiennent notre référence 2025 fiable pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,16 milliards USD (2025) | ||

| 3,70 milliards USD (2024) | Cabinet de conseil mondial A | Ne couvre que les puces encapsulées ; exclut les transmetteurs et les modules du marché secondaire |

| 4,34 milliards USD (2024) | Revue sectorielle B | Utilise un prix de vente moyen conservateur tiré uniquement de l'électronique grand public |

| 2,80 milliards USD (2024) | Cabinet de recherche spécialisé C | Utilise la grille de prix de 2021 et n'ajuste pas pour les mises à niveau de capteurs liées à l'IoT |

En résumé, tandis que d'autres éditeurs réduisent leur périmètre ou figent leurs prix, ���ϲ����� combine une couverture exhaustive avec des balayages de données récurrents, produisant une référence équilibrée et transparente que les parties prenantes peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des capteurs de pression ?

Le marché est évalué à 24,82 milliards USD en 2026 et devrait atteindre 35,14 milliards USD d'ici 2031.

Quel segment d'application domine le marché américain des capteurs de pression ?

Les applications automobiles représentent 31,10 % de la part de marché et affichent également le TCAC le plus élevé, soit 9,42 %, jusqu'en 2031.

Pourquoi les capteurs de pression capacitifs gagnent-ils en popularité ?

Les conceptions capacitives offrent une efficacité énergétique supérieure et une stabilité thermique, soutenant un TCAC de 9,76 %, notamment dans les appareils IoT alimentés par batterie.

Comment la pénurie d'hélium affecte-t-elle la production de capteurs de pression ?

La hausse du prix de l'hélium augmente les coûts d'emballage hermétique, incitant à adopter des matériaux alternatifs et des conceptions sans plomb qui réduisent la dépendance.

Quelles réglementations stimulent la nouvelle demande de capteurs de pression ?

Le mandat d'enregistrement continu de l'OSHA pour les installations GNL et la proposition de règles de la PHMSA pour les pipelines de CO₂ créent une demande soutenue de capteurs certifiés pour environnements dangereux.

Quelle région américaine connaît la plus forte expansion industrielle pour les capteurs de pression ?

Le Sud, notamment la côte du Golfe, connaît une croissance rapide grâce aux infrastructures GNL et aux coûts énergétiques avantageux, accélérant le déploiement de capteurs dans les applications industrielles et médicales.

Dernière mise à jour de la page le: