Taille et parts du marché des plateformes de trading en ligne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

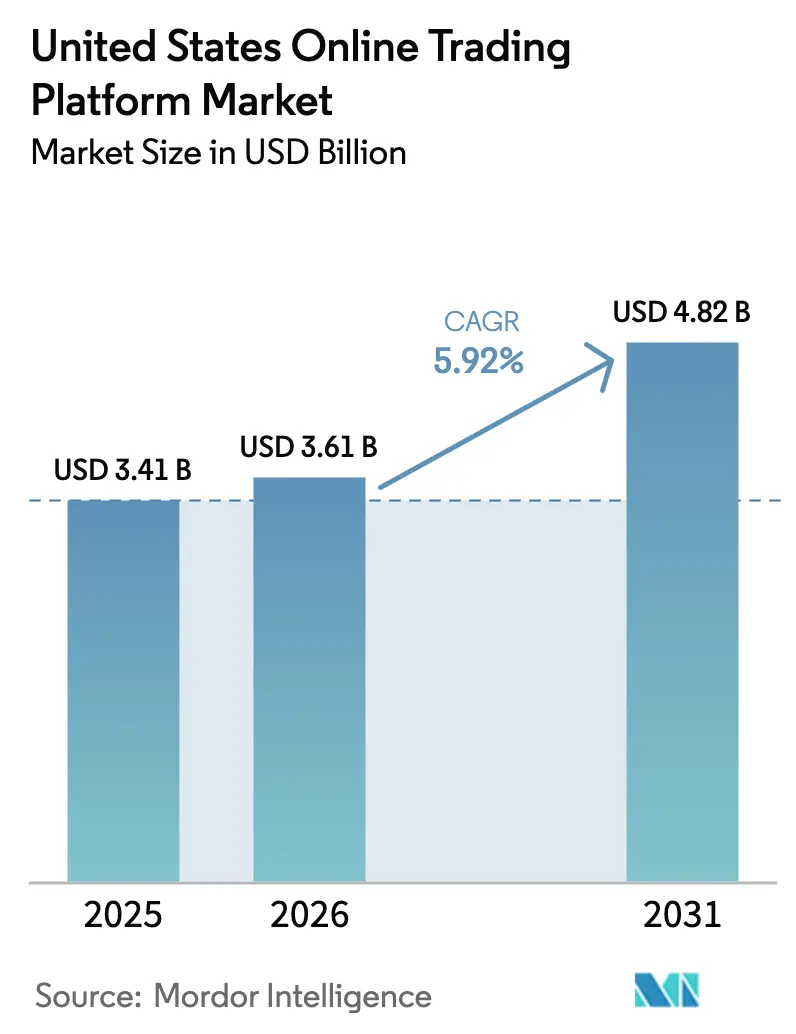

| Taille du marché de l'année de base (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de trading en ligne aux États-Unis par ���ϲ�����

Le marché américain des plateformes de trading en ligne était évalué à 3,41 milliards USD en 2025 et devrait progresser de 3,61 milliards USD en 2026 pour atteindre 4,82 milliards USD d'ici 2031, à un TCAC de 5,92 % durant la période de prévision (2026-2031). La participation croissante des investisseurs particuliers, renforcée par les transactions sans commission et les actions fractionnées, soutient une croissance à deux chiffres des nouvelles ouvertures de comptes tout en accroissant les exigences d'échelle opérationnelle des plateformes. La conception axée sur le mobile, le déploiement cloud et l'analyse basée sur l'IA élargissent les cas d'usage au-delà du trading d'actions de base vers les titres à revenu fixe, les cryptomonnaies et les actifs alternatifs. Par ailleurs, les coûts de conformité liés aux augmentations de frais proposées par la FINRA et à l'attention portée par la Securities and Exchange Commission (SEC) à la gouvernance de l'IA pèsent sur les marges, faisant pencher l'avantage concurrentiel vers les entreprises disposant de larges bases d'actifs et de solides infrastructures technologiques. La tension entre la facilité d'accès et le contrôle réglementaire devrait orienter les investissements stratégiques dans la cybersécurité, les contrôles de protection des données et l'automatisation post-marché tout au long de la période de prévision.

Principaux enseignements du rapport

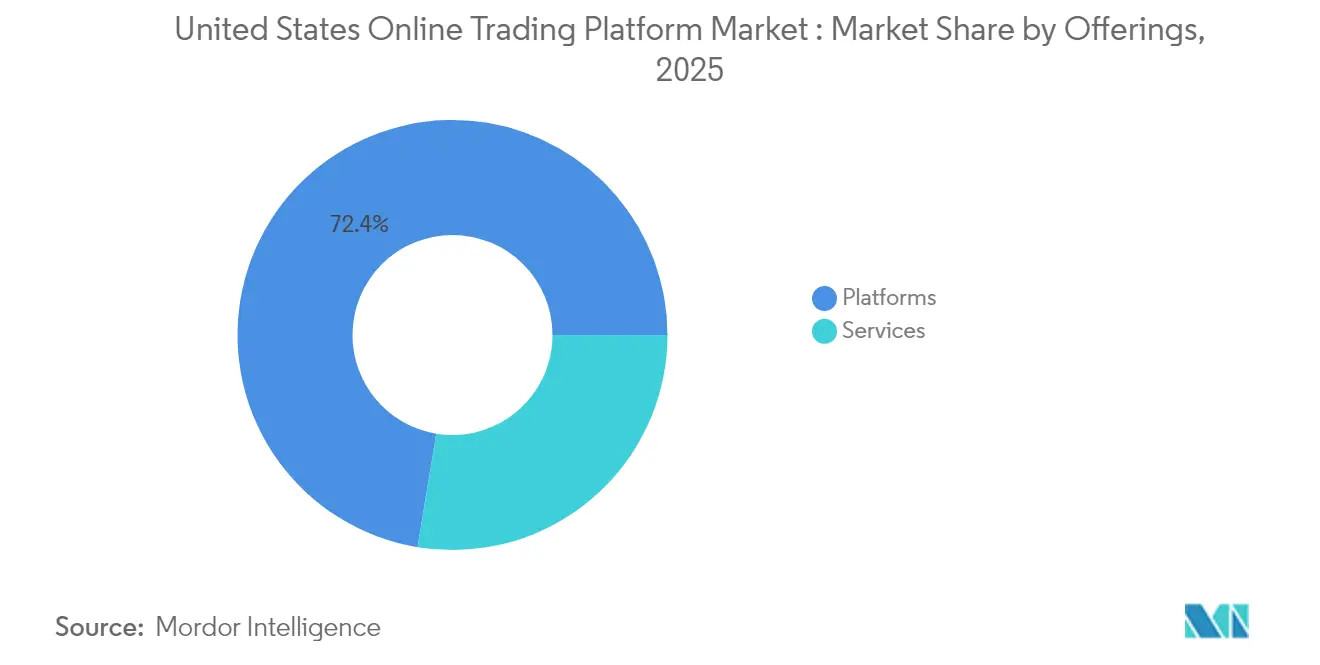

- Par offres, les plateformes ont dominé avec 72,40 % de la part de marché des plateformes de trading en ligne aux États-Unis en 2025, tandis que les services sont en passe de croître à un TCAC de 7,78 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 61,40 % de la taille du marché des plateformes de trading en ligne aux États-Unis en 2025 et progresse à un TCAC de 9,27 % jusqu'en 2031.

- Par type, les interfaces destinées aux débutants ont capté 56,30 % des revenus en 2025 ; les plateformes avancées devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

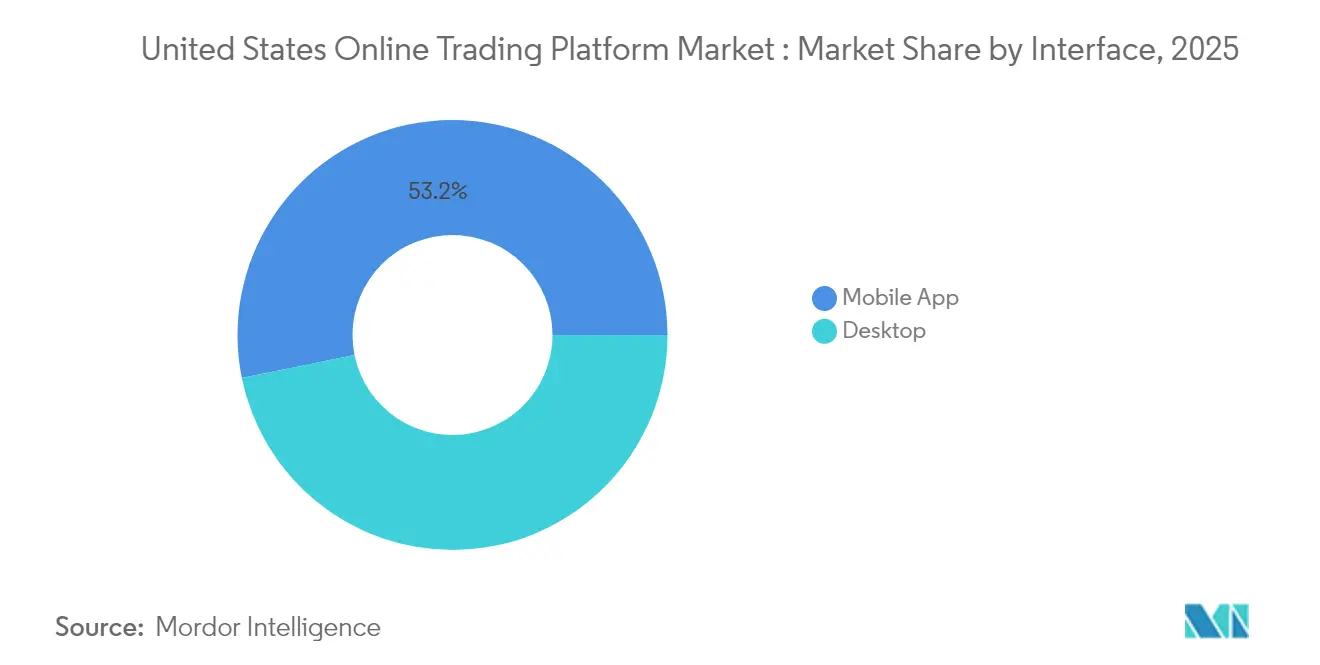

- Par interface, les applications mobiles détenaient 53,20 % de la taille du marché des plateformes de trading en ligne aux États-Unis en 2025, tandis que les solutions de bureau progressent à un TCAC de 7,74 %.

- Par utilisateur final, les investisseurs particuliers dominaient avec 80,40 % de part de marché en 2025, mais les investisseurs institutionnels affichent la croissance la plus rapide à un TCAC de 7,52 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plateformes de trading en ligne aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des transactions sans commission et des actions fractionnées | +1.8% | Mondiale, avec l'impact le plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| L'omniprésence des smartphones accélère l'adoption du trading mobile | +1.5% | Mondiale, particulièrement forte en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration du conseil-robot et de l'analyse prédictive basés sur l'IA | +1.2% | Amérique du Nord et UE en tête, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance de la base d'investisseurs particuliers (Génération Z et Millennials) | +1.0% | Mondiale, avec une concentration démographique dans les centres urbains | Moyen terme (2-4 ans) |

| Diversification vers les cryptomonnaies et les classes d'actifs alternatifs | +0.8% | Amérique du Nord en tête, adoption sélective dans l'UE | Moyen terme (2-4 ans) |

| Fenêtres de trading de 24 heures offrant des liquidités en dehors des heures de marché | +0.6% | Amérique du Nord, avec des expansions pilotes vers d'autres régions | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prolifération des transactions sans commission et des actions fractionnées

La tarification sans commission a reconfiguré le positionnement concurrentiel en supprimant les barrières de coûts et en réorientant la monétisation vers le paiement pour flux d'ordres et les rendements de gestion de trésorerie. Le chiffre d'affaires de Robinhood en 2024, soit 2,95 milliards USD, dont 61 % provenant des flux d'ordres, illustre la manière dont les modèles de revenus accessoires compensent l'exécution à commission zéro.[1]U.S. Securities and Exchange Commission, "La SEC annonce les résultats de ses actions coercitives pour l'exercice fiscal 2024," sec.gov Le trading fractionné élargit l'accès aux actions à cours élevé et sert d'entonnoir d'acquisition pour les primo-investisseurs. Des études académiques montrent que les transactions en micro-lots contiennent des signaux de liquidité utiles qui resserrent les écarts au fil du temps. Les plateformes continuent d'introduire des points d'entrée à 1 USD pour capter une part inexploitée dans les segments à revenus plus faibles, mais la concentration des flux d'ordres qui en résulte accroît l'attention réglementaire sur la qualité de la meilleure exécution.

L'omniprésence des smartphones accélère l'adoption du trading mobile

Plus de 64 % de la Génération Z et 68 % des Millennials préfèrent la banque mobile, renforçant une orientation axée sur le mobile dans la conception des services de courtage.[2]American Bankers Association, "Enquête auprès des consommateurs sur les méthodes bancaires 2024," aba.com Les moteurs d'analyse des sentiments basés sur l'IA intégrés dans les applications réduisent le temps de recherche manuelle et peuvent abaisser les coûts opérationnels de 25 % pour les institutions adoptant un soutien algorithmique. Les fonctionnalités de trading social incitent cependant à la prise de risque : les flux de performance entre pairs sont corrélés à des tailles de paris plus importantes, mais à une satisfaction moindre lorsque la volatilité augmente. Les régulateurs évaluent si les incitations ludiques stimulent trop la fréquence des transactions, signalant de futures obligations de divulgation sur les incitations comportementales.

Intégration du conseil-robot et de l'analyse prédictive basés sur l'IA

Les actifs gérés par les conseillers-robots ont dépassé 1 000 milliards USD en 2025 et continuent d'augmenter malgré des lacunes de confiance documentées parmi les ménages à faibles revenus.[3]Springer, "Évaluation de l'éthique du conseil-robot basé sur l'IA," link.springer.com Les sanctions de la SEC contre deux conseillers pour « IA-washing » soulignent l'application des règles en matière d'exactitude des communications commerciales. Les modèles hybrides qui associent les résultats des machines à la supervision humaine enregistrent des taux d'adhérence plus élevés et atténuent l'inertie comportementale, suggérant une norme émergente plutôt qu'une pleine autonomie. Les plateformes investissant dans l'IA explicable sont en mesure d'améliorer la conversion auprès des données démographiques prudentes et de se différencier sur la transparence.

Croissance de la base d'investisseurs particuliers (Génération Z et Millennials)

Les transferts par des investisseurs de moins de 40 ans ont triplé au cours de la dernière décennie, exerçant une demande soutenue sur les canaux numériques.[4]JPMorgan Chase Institute, "L'évolution des données démographiques des investisseurs particuliers," jpmorganchase.com Les taux de participation ont augmenté plus rapidement parmi les investisseurs noirs et hispaniques, indiquant des progrès en matière d'inclusion financière. Les épisodes alimentés par les réseaux sociaux tels que WallStreetBets ont démontré une influence collective, mais une analyse académique révèle des rendements négatifs sur la période de détention des positions ouvertes lors des pics de discussions, renforçant les besoins en éducation financière. Les plateformes intégrant des modules d'éducation financière peuvent améliorer la rétention tout en satisfaisant aux orientations à venir de la SEC sur les pratiques d'engagement numérique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Menaces accrues en matière de cybersécurité et de violations de la protection des données | -1.2% | Mondiale, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts de conformité complexes et évolutifs liés à la SEC / CFTC / FINRA | -0.8% | Amérique du Nord, avec des répercussions sur les opérations mondiales | Moyen terme (2-4 ans) |

| Menace d'interdiction ou de réforme du modèle de paiement pour flux d'ordres (PFOF) | -0.7% | Amérique du Nord, avec des retombées réglementaires mondiales potentielles | Moyen terme (2-4 ans) |

| Saturation du marché parmi les courtiers à bas coûts comprimant les marges | -0.5% | Amérique du Nord, avec un impact sélectif sur les marchés matures | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Menaces accrues en matière de cybersécurité et de violations de la protection des données

La probabilité d'événements de perte extrême liés aux cyber-incidents a quadruplé depuis 2017, amplifiant le risque systémique dans les écosystèmes de trading interconnectés. Le rapport 2025 de la FINRA signale la fraude aux nouveaux comptes et les vulnérabilités liées à l'informatique quantique comme menaces à court terme. L'attaque par rançongiciel de 2023 qui a perturbé 60 coopératives de crédit a mis en lumière le risque de dépendance envers des tiers. Les coûts moyens des violations par hameçonnage restent modestes en termes absolus, mais l'érosion potentielle de la réputation pour les plateformes gérant des soldes sur marge est bien plus élevée. L'investissement dans la cyber-résilience et les protocoles d'authentification multifacteur deviennent des facteurs de différenciation essentiels, au même titre que la qualité d'exécution.

Coûts de conformité complexes et évolutifs liés à la SEC / CFTC / FINRA

La FINRA introduit progressivement des augmentations de frais qui ajouteront 450 millions USD de coûts annuels d'ici 2029. Les priorités d'examen de la SEC pour 2025 élargissent la surveillance au déploiement de l'IA, au calendrier post-marché T+1 et à la conservation des communications hors canaux officiels. La mise en œuvre du Moteur de prêt de titres et de transparence introduit des frais de reporting granulaires, tandis que le règlement T+1 comprime les fenêtres de rapprochement et élève les exigences d'automatisation en temps réel. Les sanctions record de 8,2 milliards USD en 2024 illustrent l'exposition financière croissante aux manquements en matière de conformité. Les plateformes dotées de cadres de gouvernance matures et d'une infrastructure cloud évolutive absorberont ces coûts plus efficacement, renforçant les tendances à la consolidation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offres : les plateformes consolident l'intégration des services

Les plateformes ont capté 72,40 % des revenus en 2025 et restent le socle autour duquel se superposent les services à valeur ajoutée. La taille du marché américain des plateformes de trading en ligne pour les plateformes est en passe de se développer régulièrement à mesure que la recherche intégrée, le prêt sur marge et les fonctionnalités de gestion de trésorerie renforcent la fidélisation. Les services progressent à un TCAC de 7,78 %, signalant que le conseil, les API de conseil et les flux de données tiers génèrent des revenus supplémentaires sans nécessiter un développement full-stack complet. La différenciation concurrentielle se déplace de la vitesse d'exécution brute vers l'étendue des capacités accessoires telles que la récolte des pertes fiscales ou le filtrage ESG. Les coûts de conformité élevés accélèrent les fusions de plateformes, permettant aux acquéreurs de répartir les coûts réglementaires et de monétiser via la vente croisée. À l'inverse, les fournisseurs de niche se positionnent comme des partenaires de couche de services plutôt que comme des courtiers autonomes, s'insérant dans les écosystèmes de plateformes via des API ouvertes.

Le pivot tarifaire hors des commissions accroît la dépendance au revenu net d'intérêt et aux remises pour flux d'ordres, exposant les revenus aux cycles de taux et aux évolutions de politique. Les prestataires de services fournissant une analyse algorithmique de la meilleure exécution ou des modèles de sourcing de liquidité gagnent en importance à mesure que les plateformes cherchent à défendre les écarts dans un contexte de contrôle renforcé. Le marché américain des plateformes de trading en ligne connaîtra probablement des structures de revenus hybrides où l'accès à la plateforme de base reste gratuit, tandis que les outils d'analyse premium, de coaching ou fiscaux suivent un modèle par abonnement ou à l'usage. Cette stratégie à double voie contribue à stabiliser les résultats contre la volatilité des volumes et aligne les feuilles de route produits sur les courbes de sophistication des utilisateurs.

Par mode de déploiement : le cloud accélère l'efficacité

Les déploiements cloud détenaient 61,40 % de part en 2025 et ont connu la croissance la plus rapide à un TCAC de 9,27 %, soulignant la préférence stratégique pour la capacité élastique, l'architecture en micro-services et les mises à jour de sécurité intégrées. L'avantage en termes de part de marché des plateformes de trading en ligne aux États-Unis pour le cloud est amplifié par la progression vers des fenêtres de trading de 24 heures et un règlement en temps réel qui pèsent sur les centres de données sur site existants. L'analyse native dans le cloud raccourcit les cycles de publication, permettant des correctifs de conformité rapides lors de l'évolution des réglementations. Les principaux fournisseurs introduisent des modèles de journalisation conformes à la FINRA et des modules d'isolation des locataires qui atténuent les préoccupations relatives à la souveraineté des données, convaincant ainsi des clients institutionnels auparavant réticents.

Les systèmes sur site persistent là où une latence ultra-faible ou une accélération matérielle propriétaire est incontournable, comme les salles de trading à haute fréquence. Même ces utilisateurs adoptent cependant des architectures hybrides, acheminant les charges de travail moins sensibles vers le cloud pour réaliser des économies de coûts. À mesure que le secteur américain des plateformes de trading en ligne standardise la messagerie post-marché autour de la norme ISO 20022 et de l'affirmation en temps réel, la scalabilité du cloud devient vitale. Le risque de concentration des fournisseurs est traité par des architectures de basculement multi-cloud et des cadres de réseau à confiance zéro. L'adoption du cloud soutient également les mandats environnementaux, les fournisseurs offrant des crédits d'énergie renouvelable qui aident les plateformes à satisfaire aux exigences de divulgation ESG.

Par type : les plateformes avancées attirent des utilisateurs sophistiqués

Les applications destinées aux débutants ont sécurisé 56,30 % de part en 2025 en simplifiant l'intégration et en promouvant le micro-investissement. Néanmoins, les plateformes avancées progressent rapidement à un TCAC de 8,12 %, reflétant la migration des utilisateurs vers des analyses plus approfondies, des ordres conditionnels et une couverture multi-actifs. La taille du marché américain des plateformes de trading en ligne pour les niveaux avancés s'étend à mesure que les investisseurs expérimentés privilégient l'accès direct au marché et les moteurs de routage intelligent qui réduisent le glissement. Les plateformes avancées facturent généralement des commissions modestes ou des abonnements par paliers, les préservant des fluctuations des revenus liés aux flux d'ordres et alignant les incitations sur la qualité d'exécution.

Les tactiques de gamification qui animaient autrefois l'engagement des débutants font l'objet d'un examen réglementaire, incitant les fournisseurs à ajouter des contrôles des risques et des superpositions éducatives. À mesure que les portefeuilles se développent, les utilisateurs recherchent des outils d'attribution de performance, un rééquilibrage fiscalement efficace et des tableaux de bord de corrélation multi-actifs. Les plateformes avancées intègrent ces modules, potentiellement en partenariat avec des moteurs fintech tiers, pour capter les utilisateurs migrants. Le succès repose sur l'équilibre entre complexité et utilisabilité, en veillant à ce que la profondeur de l'interface ne soit pas accablante mais dévoile progressivement des fonctions sophistiquées.

Par interface : le bureau regagne du terrain auprès des traders sérieux

Le mobile détenait 53,20 % de part en 2025, mais l'utilisation du bureau connaît un regain à un TCAC de 7,74 % alors que les traders fréquents reviennent aux grands écrans pour les graphiques multi-moniteurs et les raccourcis clavier. Les analyses approfondies des chaînes d'options, les constructeurs de stratégies et les moteurs de rétro-test d'algorithmes fonctionnent mieux dans les environnements de bureau. La taille du marché américain des plateformes de trading en ligne associée aux utilisateurs de bureau reflète un revenu moyen par compte plus élevé, ce groupe négociant souvent des produits dérivés et maintenant des soldes sur marge. Le mobile conserve la primauté pour la saisie rapide d'ordres et la surveillance du portefeuille ; cependant, l'interopérabilité entre les appareils devient un facteur d'hygiène.

L'innovation sur bureau se concentre sur des espaces de travail personnalisables, des flux de données optimisés pour la latence et des scripts assistés par l'IA qui transforment des instructions en langage naturel en code exécutable. Pendant ce temps, les applications mobiles évoluent vers des centres de micro-apprentissage, diffusant des informations de marché condensées et des alertes de risque. Les plateformes atteignant une synchronisation d'état fluide entre les appareils renforcent la fidélité et limitent la portabilité des comptes. Les propositions réglementaires ciblant les incitations comportementales pourraient remodeler la conception des interfaces mobiles, renforçant davantage l'avantage analytique du bureau auprès des professionnels.

Par utilisateur final : l'adoption institutionnelle s'accélère

Les investisseurs particuliers représentent 80,40 % de part, ancrant l'économie des plateformes grâce à l'échelle des comptes individuels. Les investisseurs institutionnels, cependant, progressent à 7,52 % et nécessitent des systèmes avancés de gestion des ordres, des rapports de conformité et une connectivité avec les workflows de conservation. À mesure que les gestionnaires de patrimoine numérisent les interactions de front-office, le marché américain des plateformes de trading en ligne ouvre de nouveaux revenus par abonnement pour les tableaux de bord en marque blanche et les portails de conseil numérique. Les institutions considèrent également les canaux numériques comme des bras de distribution pour les portefeuilles modèles, les notes structurées et les allocations sur les marchés privés.

Les flux des particuliers restent sensibles à la macro-volatilité et au sentiment des réseaux sociaux, exigeant un support client robuste et une éducation aux risques en temps réel. Les flux institutionnels, en revanche, fournissent des niveaux d'actifs plus stables et contribuent à la profondeur de liquidité qui bénéficie à la découverte des prix pour les particuliers. Les plateformes qui adaptent leurs ensembles de fonctionnalités — Livraison de modèles automatisée pour les conseillers et modération des discussions communautaires pour les particuliers — captent des synergies tout en satisfaisant des obligations de conformité divergentes. La croissance dans les deux cohortes suggère un avenir où les architectures multi-segments surpassent les acteurs établis à segment unique.

Analyse géographique

Les États-Unis restent le point focal du marché américain des plateformes de trading en ligne, soutenus par des marchés boursiers représentant 47,4 % de la capitalisation mondiale et un cadre réglementaire qui équilibre la protection des investisseurs avec l'innovation. Le passage au règlement T+1 en mai 2024 a amélioré les taux d'affirmation et réduit les échecs de transaction, démontrant une résilience opérationnelle. L'adoption nationale des ETF Bitcoin au comptant en 2024 a élargi la couverture des actifs, stimulant les flux d'ordres supplémentaires sur le marché américain des plateformes de trading en ligne. Les variations au niveau des États, notamment en ce qui concerne les licences d'actifs numériques, introduisent de la complexité ; les plateformes segmentent souvent les fonctionnalités par lieu de résidence pour se conformer aux règles divergentes.

Les régions urbaines affichent une pénétration plus élevée, portée par la concentration des utilisateurs de la Génération Z et des Millennials. L'adoption rurale est en retard mais s'accélère grâce aux initiatives d'éducation financière et à l'amélioration de la couverture haut débit. La politique de la Réserve fédérale influence directement les revenus des plateformes à travers les taux de marge et les rendements des comptes de trésorerie. Les cycles de resserrement élargissent le revenu net d'intérêt, tandis que les phases d'assouplissement intensifient la concurrence pour les flux d'ordres. Par ailleurs, les lois sur la cybersécurité adoptées en Californie et à New York imposent des normes plus strictes en matière de notification des violations et de gestion des risques liés aux fournisseurs, poussant les entreprises nationales à élever les contrôles de base.

L'expansion internationale des plateformes américaines reste mesurée. La progression de l'Europe vers le T+1 d'ici 2027 et les débats en Asie sur la parité de la meilleure exécution pourraient faciliter le développement transfrontalier. Cependant, les lois sur la localisation des données et les positions divergentes sur la conservation des cryptomonnaies contraignent la reproduction complète des fonctionnalités à l'étranger. Les partenariats avec des courtiers-négociants locaux ou l'acquisition d'entités agréées émergent comme modes d'entrée privilégiés. À l'inverse, les plateformes étrangères envisageant une entrée aux États-Unis font face à des seuils de conformité élevés, notamment autour des règles relatives au day trading et au reporting de la piste d'audit consolidée.

Paysage concurrentiel

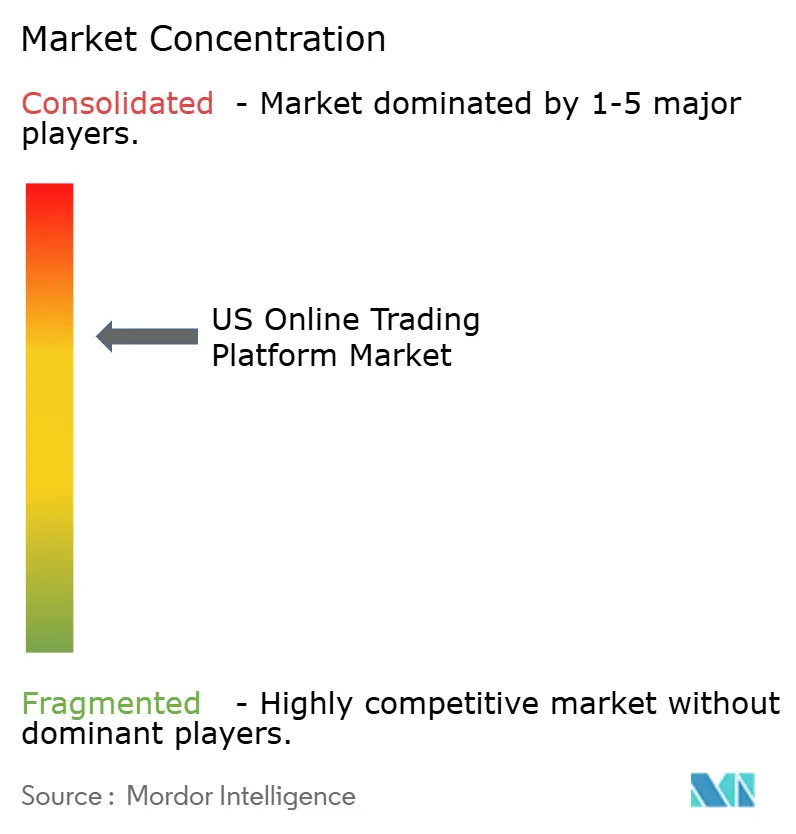

La structure du marché est modérément concentrée, les cinq plus grands fournisseurs contrôlant une part substantielle des actifs tout en laissant de la place aux innovateurs de niche. Charles Schwab gère 10 100 milliards USD d'actifs clients et Fidelity 13 700 milliards USD, tirant parti de leur échelle pour compenser la compression des frais. Interactive Brokers se distingue par le prêt sur marge à faible coût et la connectivité aux marchés boursiers mondiaux. La consolidation se poursuit, illustrée par l'absorption de TD Ameritrade, Inc. par Schwab, qui a unifié les infrastructures technologiques et élargi la couverture des produits.

Les stratégies pivotent autour de l'intégration verticale — banque, conseil et paiements — visant à augmenter la valeur vie client et à réduire le taux d'attrition. Simultanément, la diversification horizontale vers les cryptomonnaies, les contrats à terme et les marchés de prévision répond à la migration entre classes d'actifs. Le déploiement du trading 24h/5 par Schwab et le fractionnement d'actions d'Interactive Brokers ciblent tous deux l'expansion de la liquidité et la part de portefeuille des particuliers. Les dépenses technologiques privilégient la personnalisation basée sur l'IA, avec des assistants de trading en langage naturel et des moteurs de détection d'anomalies qui réduisent les coûts d'assistance.

La réglementation remodèle les avantages concurrentiels. Les entreprises dotées d'une automatisation robuste de la conformité peuvent intégrer de nouveaux produits plus rapidement, créant des avantages en termes de délai de mise sur le marché. À l'inverse, la hausse des coûts fixes pousse les acteurs plus petits vers des arrangements en marque blanche ou une spécialisation de niche telle que les portefeuilles ESG basés sur la communauté. Les nouveaux entrants mettent l'accent sur les superpositions de trading social mais doivent faire face aux éventuelles règles de l'IOSCO limitant la gamification de l'engagement. En résumé, l'échelle, l'étendue de la couverture des actifs et l'agilité en matière de conformité définissent le positionnement sur le marché évolutif des plateformes de trading en ligne aux États-Unis.

Leaders du secteur des plateformes de trading en ligne aux États-Unis

Fidelity Investments Institutional Operations Company, Inc.

The Charles Schwab Corporation

Interactive Brokers LLC

Merrill Lynch, Pierce, Fenner and Smith Inc. (Bank of America Corporation)

E*TRADE LLC (Morgan Stanley)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Interactive Brokers a annoncé un fractionnement d'actions 4 pour 1 afin d'améliorer l'accessibilité des actions et d'élargir sa base d'investisseurs.

- Mai 2025 : Charles Schwab a étendu le trading 24 heures pour les clients particuliers via thinkorswim, ajoutant des centaines d'ETF et démontrant la demande de liquidité permanente.

- Mars 2025 : La SEC a créé une équipe dédiée aux cryptomonnaies (Crypto Task Force) pour élaborer des directives complètes sur les actifs numériques, annonçant une clarté à venir sur la conservation, les divulgations et les obligations relatives à la structure du marché.

- Février 2025 : La FINRA a publié son rapport de surveillance réglementaire 2025 détaillant un accent accru sur les menaces de cybersécurité, la gouvernance des fournisseurs tiers et les contrôles du trading après les heures de marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plateformes de trading en ligne aux États-Unis comme le revenu brut annuel généré par les interfaces numériques construites à cet effet, mobiles, de bureau ou web, qui permettent aux investisseurs particuliers et institutionnels de placer, gérer et régler des transactions sur des titres, des devises, des crypto-monnaies et des produits dérivés cotés en bourse par le biais d'intermédiaires enregistrés auprès de la FINRA. La couverture couvre les logiciels de courtage sous licence, les portails en marque blanche et les frais d'assistance SaaS connexes.

Exclusion du champ d'application : Les passerelles de paiement pures, les portefeuilles autonomes de robots-conseillers qui n'ont pas d'entrée d'ordre autogérée et les terminaux matériels sont exclus.

Aperçu de la segmentation

- Par offres

- Plateformes

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par type

- Plateformes destinées aux débutants

- Plateformes destinées aux traders avancés

- Par interface

- Application mobile

- Bureau

- Par utilisateur final

- Investisseurs particuliers

- Investisseurs institutionnels

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des directeurs techniques de sociétés de courtage, des partenaires d'hébergement en nuage, des responsables de la conformité et des traders fréquents dans les régions du Nord-Est, de la Sunbelt et du Pacifique afin de vérifier les structures tarifaires, les ratios d'utilisateurs actifs et les schémas d'engagement mobile. Nous avons ensuite rapproché ces informations des résultats obtenus par les bureaux.

Recherche documentaire

Les analystes de Mordor ont compilé des indicateurs macro et micro à partir des dépôts 13F de la SEC, des rapports d'ouverture de compte de la FINRA, des tableaux des comptes financiers de la Réserve fédérale, des tableaux de bord des volumes d'échanges de la SIFMA et des séries de salaires du Bureau of Labor Statistics (Bureau des statistiques du travail). Les dossiers réglementaires et les enquêtes sur les technologies de consommation ont enrichi notre analyse de la demande. Des services payants tels que D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour l'analyse de la presse ont ancré les bases de référence au niveau de l'entreprise. Cette liste est illustrative ; de nombreuses autres sources faisant autorité ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Un passage descendant convertit les comptes actifs de la FINRA en un pool de demande, multiplie par le revenu moyen par compte et ajuste pour l'élasticité du volume des échanges plus les écarts de marge et d'intérêt. Des vérifications croisées ascendantes, des échantillons de revenus des fournisseurs et des données de monétisation des magasins d'applications, signalent les valeurs aberrantes et guident les ajustements. Les variables clés comprennent la part de marché des smartphones, le volume quotidien moyen des actions, les taux de migration vers le cloud, les barèmes de redevances réglementaires et le revenu personnel disponible. Les prévisions sont générées par une régression multivariée combinée à une analyse de scénario pour tenir compte des variations des taux d'intérêt et de l'adoption des crypto-monnaies. Les paramètres sont soumis à des tests de résistance avec un consensus d'entretien.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen : analyse automatisée des écarts par rapport aux séries historiques, examen par les pairs des analystes principaux et reprise de contact avec les sources lorsque les écarts dépassent cinq pour cent. Les rapports sont actualisés tous les douze mois, avec des correctifs en milieu de cycle pour les événements importants.

Pourquoi la plateforme de trading en ligne américaine de Mordor commande la fiabilité de Baseline

Les valeurs publiées divergent parce que les fournisseurs mélangent les zones géographiques, regroupent les logiciels auxiliaires ou s'appuient sur des hypothèses de frais opaques. Par exemple, un éditeur externe évalue les revenus américains de 2024 à 12,5 milliards de dollars en intégrant les logiciels de la chambre de compensation et les actifs de robo-advisory. Une autre source affiche une base de référence de 3,0 milliards d'USD pour 2024, mais avance ce chiffre à partir de 2019 sans l'ajuster à l'augmentation des transactions mobiles. Notre champ d'application discipliné, notre actualisation annuelle et notre modélisation à double approche garantissent la transparence et la reproductibilité des estimations.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,41 B (2025) | Renseignements sur le Mordor | Portée et hypothèses entièrement divulguées |

| 12,5 MILLIARDS D'USD (2024) | Conseil mondial A | Un logiciel de compensation et des actifs de robo-advice sont regroupés |

| 3,0 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional B | Prolonge le taux de croissance annuel moyen historique, mais ne tient pas compte de l'évolution de la monétisation des services mobiles |

Ces contrastes montrent qu'une fois que l'on a éliminé les dérives et les bases dépassées, le Mordor offre un point de référence équilibré, ancré dans le nombre d'utilisateurs observables et les rendements des redevances divulguées.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché américain des plateformes de trading en ligne ?

Le marché s'élève à 3,61 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché américain des plateformes de trading en ligne ?

Le déploiement cloud mène la croissance à un TCAC de 9,27 % alors que les plateformes migrent vers une infrastructure évolutive et conforme aux exigences réglementaires.

Comment les modèles sans commission sont-ils financés ?

Les plateformes s'appuient sur les remises pour flux d'ordres, le revenu net d'intérêt sur les soldes de trésorerie et les services d'abonnement premium pour compenser l'exécution à commission zéro.

Pourquoi l'utilisation du bureau est-elle en hausse après des années de domination du mobile ?

Les traders sérieux préfèrent les grands écrans et les analyses avancées disponibles sur les plateformes de bureau, qui prennent en charge les configurations multi-moniteurs et les flux de données à faible latence.

Quels changements réglementaires auront le plus d'impact sur les plateformes jusqu'en 2031 ?

Les augmentations de frais de la FINRA, la surveillance de la SEC sur le déploiement de l'IA et les délais de règlement post-marché T+1 constituent les pressions les plus significatives en matière de coûts et de technologie.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premières entreprises contrôlent légèrement plus de 70 % des actifs, indiquant une concentration modérée avec de la place pour des entrants spécialisés capables de naviguer efficacement dans les obstacles réglementaires.

Dernière mise à jour de la page le: