Taille et Part du Marché des Enzymes Alimentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

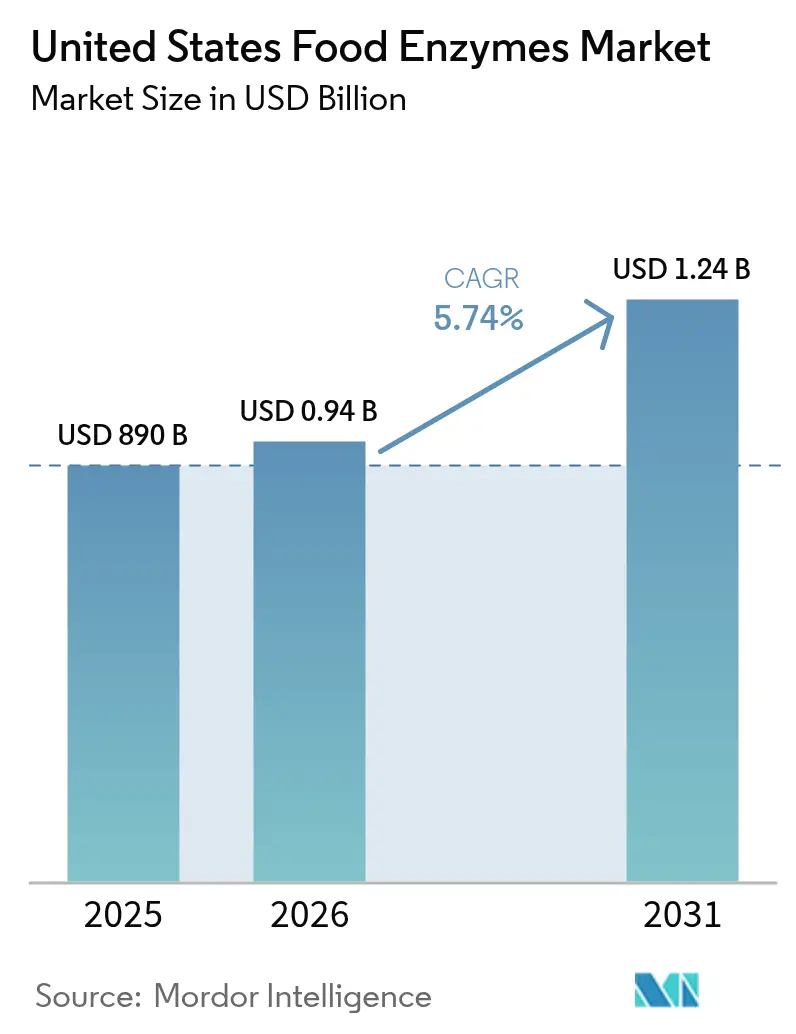

| Taille du marché de l'année de base (2025) | 890 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enzymes Alimentaires aux États-Unis par ���ϲ�����

La taille du marché des enzymes alimentaires aux États-Unis devrait croître de 890 millions USD en 2025 à 941,09 millions USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031 à un TCAC de 5,74 % sur la période 2026-2031. Cette trajectoire de croissance reflète la maturation du secteur au-delà des simples auxiliaires technologiques vers des solutions biotechnologiques sophistiquées répondant aux nouvelles exigences des consommateurs et aux pressions réglementaires. La demande soutenue d'auxiliaires technologiques à étiquette propre, la modernisation régulière des installations de boulangerie et de produits laitiers, ainsi que des mandats de durabilité plus stricts continuent de repositionner les enzymes en tant qu'outils de bioprocédé stratégiques plutôt que simples additifs réducteurs de coûts. Les fabricants déploient des carbohydrases, des protéases et des systèmes de lipases émergents pour raccourcir les cycles de production, réduire la consommation d'énergie et simplifier les étiquettes sans sacrifier le goût ni la sécurité. Du côté de la demande, la nutrition spécialisée, les alternatives végétales et les lancements d'aliments fonctionnels ouvrent de nouveaux flux de revenus, tandis que l'accent renouvelé sur la résilience des chaînes d'approvisionnement accélère les investissements dans les capacités nationales de production d'enzymes.

Points Clés du Rapport

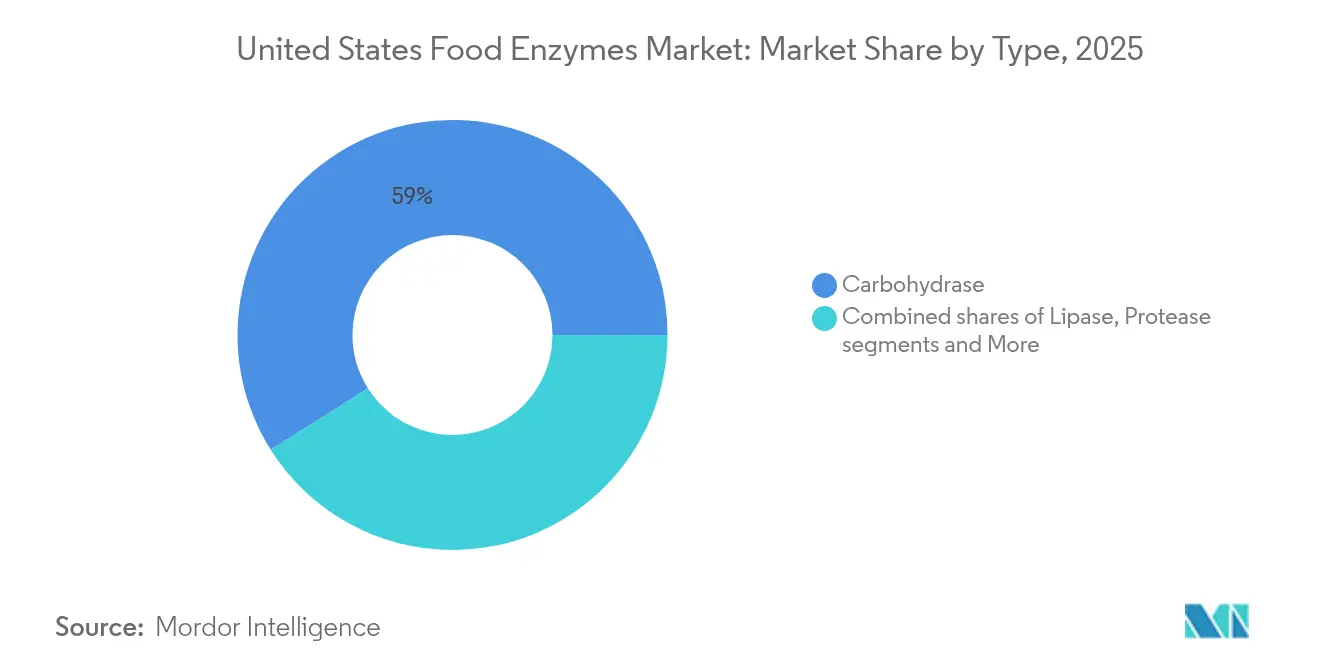

- Par type, les carbohydrases représentaient 58,96 % de la taille du marché des enzymes alimentaires en 2025 ; le segment des lipases progresse à un TCAC de 6,42 % jusqu'en 2031.

- Par forme, les formats en poudre représentaient 64,55 % de la taille du marché des enzymes alimentaires en 2025 et se développent à un TCAC de 6,51 % jusqu'en 2031.

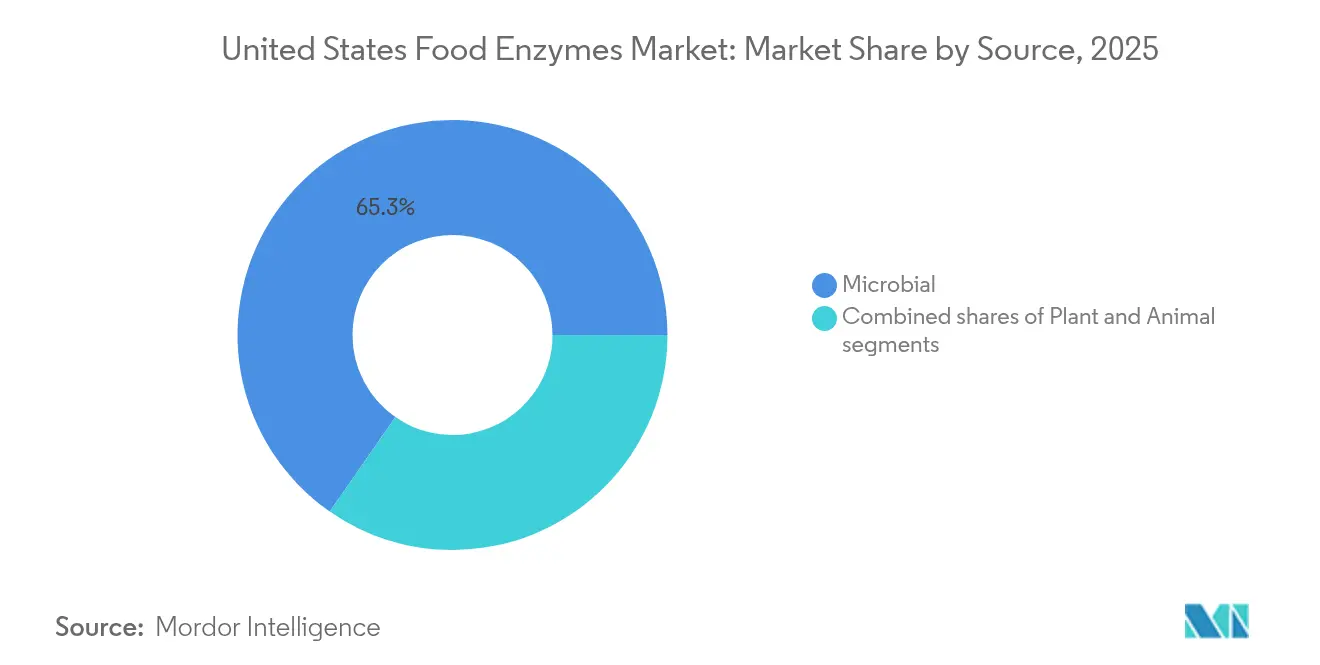

- Par source, les systèmes microbiens étaient en tête avec une part de revenus de 65,33 % en 2025, tandis que les alternatives d'origine végétale devraient croître à un TCAC de 6,67 %.

- Par application, la boulangerie et la confiserie représentaient 29,74 % de la taille du marché des enzymes alimentaires en 2025 ; le segment des produits laitiers et desserts progresse à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Enzymes Alimentaires aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Expansion du segment des aliments fonctionnels et enrichis | +1.2% | National, concentré dans les zones métropolitaines soucieuses de la santé | Moyen terme (2-4 ans) |

| Forte croissance du secteur de la boulangerie aux États-Unis | +0.9% | National, avec une concentration dans les régions de la ceinture céréalière du Midwest | Court terme (≤ 2 ans) |

| Tendance croissante des produits alimentaires végétaux et végétaliens | +1.4% | National, porté par les marchés de la Côte Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Demande croissante de produits alimentaires transformés et emballés | +0.8% | National, porté par les segments démographiques axés sur la commodité | Court terme (≤ 2 ans) |

| Essor du secteur de la bière artisanale et des aliments artisanaux | +0.6% | Régional, concentré dans les pôles urbains de brassage artisanal | Long terme (≥ 4 ans) |

| Avancées dans les enzymes microbiennes et génétiquement modifiées | +1.0% | National, avec des avantages réglementaires dans les pôles de biotechnologie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion du segment des aliments fonctionnels et enrichis

La demande des consommateurs pour des produits alimentaires optimisés pour la santé a créé des opportunités substantielles pour des applications enzymatiques spécialisées qui améliorent la biodisponibilité des nutriments et créent de nouvelles propriétés fonctionnelles. L'approbation par la FDA de l'alpha-galactosidase issue de Saccharomyces cerevisiae génétiquement modifié pour le traitement de la gomme de guar démontre l'acceptation réglementaire des technologies enzymatiques avancées dans la production d'aliments fonctionnels selon l'Autorité Européenne de Sécurité des Aliments[1].Autorité Européenne de Sécurité des Aliments, "Évaluation de la sécurité de l'enzyme alimentaire α‐galactosidase", www.efsa.europa.euPar ailleurs, le lancement par Amplifye de l'enzyme protéase P24, qui augmente l'absorption des acides aminés d'environ 30 % et cible l'amélioration du contrôle de la glycémie, illustre comment l'innovation enzymatique répond à des résultats de santé spécifiques plutôt qu'à une efficacité de traitement générale. Ce glissement vers des applications adjacentes à la thérapeutique positionne les enzymes comme des ingrédients actifs plutôt que des auxiliaires technologiques passifs, justifiant une tarification premium et créant des positions de marché différenciées.

Forte croissance du secteur de la boulangerie aux États-Unis

La résilience du secteur de la boulangerie aux États-Unis en période d'incertitude économique a créé une demande soutenue pour des solutions enzymatiques qui optimisent l'efficacité de la production et la qualité des produits. Les applications enzymatiques en boulangerie ont évolué au-delà de l'utilisation traditionnelle des amylases vers des solutions spécialisées pour les formulations à étiquette propre et la prolongation de la durée de conservation, répondant aux préférences des consommateurs pour des ingrédients reconnaissables sans sacrifier les performances du produit. L'accent mis par le secteur sur l'automatisation crée des opportunités pour des systèmes enzymatiques qui réduisent la variabilité et permettent une qualité constante dans différents environnements de production. La hausse des coûts des intrants et les pénuries de main-d'œuvre ont rendu l'optimisation des procédés par les enzymes essentielle au maintien de la rentabilité, en particulier pour les opérateurs de taille intermédiaire en concurrence avec les producteurs artisanaux et les fabricants à grande échelle.

Tendance croissante des produits alimentaires végétaux et végétaliens

La production d'aliments végétaux nécessite des solutions enzymatiques sophistiquées pour surmonter les défis inhérents à la texture, à la saveur et au profil nutritionnel qui distinguent ces produits des alternatives d'origine animale. Le développement d'enzymes spécialisées pour le traitement des protéines végétales, telles que celles ciblant la réduction des oligosaccharides dans les produits à base de soja, répond aux problèmes de digestibilité qui ont historiquement limité l'acceptation par les consommateurs selon la FDA (Food and Drug Administration)[2]Food and Drug Administration, "GRN 1120, Enzyme Alpha-Galactosidase", www.fda.gov. Les applications de l'alpha-galactosidase dans les alternatives laitières végétales démontrent comment la technologie enzymatique permet aux fabricants de créer des produits aux caractéristiques sensorielles améliorées et aux facteurs antinutritionnels réduits. La trajectoire de croissance du segment bénéficie d'avantages réglementaires, car les enzymes d'origine végétale sont souvent éligibles au positionnement à étiquette propre et s'alignent sur les messages de durabilité qui résonnent auprès des segments démographiques cibles.

Avancées dans les enzymes microbiennes et génétiquement modifiées

Les plateformes d'évolution dirigée et la conception computationnelle des protéines réduisent les délais de développement des enzymes de plusieurs années à quelques mois, permettant aux fabricants de répondre rapidement aux évolutions des préférences des clients. Ces avancées technologiques accélèrent les cycles de développement des produits et augmentent la capacité du marché à répondre aux demandes changeantes des consommateurs. Les variants enzymatiques génétiquement optimisés fonctionnent sur des plages de pH et de température plus larges, permettant aux transformateurs alimentaires de réaliser des économies d'énergie grâce à des procédés à basse température. Cette optimisation améliore l'efficacité de la production et réduit les coûts opérationnels dans l'ensemble du secteur de la transformation alimentaire. Le marché des enzymes alimentaires aux États-Unis bénéficie du processus GRAS (Généralement Reconnu comme Sûr) établi par la FDA pour les enzymes microbiennes, offrant un avantage réglementaire par rapport aux autres marchés mondiaux selon la FDA (Food and Drug Administration). Ce cadre réglementaire simplifié encourage l'innovation et l'entrée sur le marché de nouveaux produits enzymatiques, stimulant davantage la croissance du marché.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| La conformité réglementaire et les exigences d'étiquetage impactent la croissance du marché | -0.7% | National, avec des variations au niveau des États en matière d'exigences d'étiquetage | Court terme (≤ 2 ans) |

| Impact des facteurs environnementaux et de traitement sur les performances des enzymes | -0.5% | National, affectant particulièrement les applications sensibles à la température | Moyen terme (2-4 ans) |

| Variation des performances enzymatiques selon les différents substrats | -0.6% | National, affectant différents domaines d'application | Court terme (≤ 2 ans) |

| Les défis juridiques et les litiges de brevets façonnent le marché des technologies enzymatiques | -0.5% | National, affectant tous les segments d'enzymes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La conformité réglementaire et les exigences d'étiquetage impactent la croissance du marché

Le paysage réglementaire complexe pour les approbations d'enzymes crée des barrières significatives à l'entrée sur le marché et à l'innovation produit, en particulier pour les nouvelles applications enzymatiques qui ne disposent pas de profils de sécurité établis. Le processus de notification GRAS de la FDA, bien qu'offrant une voie d'approbation pour les enzymes, nécessite une documentation extensive et des études de sécurité pouvant coûter des millions de dollars et prendre des années à compléter selon la FDA (Food and Drug Administration). Les variations des exigences d'étiquetage au niveau des États ajoutent de la complexité pour les fabricants opérant dans plusieurs juridictions, nécessitant des formulations ou des approches d'étiquetage différentes pour le même produit. La demande croissante des consommateurs en matière de transparence a accru le contrôle des sources d'enzymes et des méthodes de production, créant une pression pour une divulgation plus détaillée susceptible de révéler des informations propriétaires. L'incertitude réglementaire autour des sources d'enzymes génétiquement modifiées continue de créer une segmentation du marché, certaines applications nécessitant des alternatives non-OGM qui peuvent présenter des caractéristiques de performance inférieures ou des coûts plus élevés.

Impact des facteurs environnementaux et de traitement sur les performances des enzymes

La stabilité et l'activité des enzymes restent très dépendantes des conditions de traitement, créant des contraintes opérationnelles qui limitent la flexibilité des applications et nécessitent des protocoles de manipulation spécialisés. Les recherches sur les carbohydrases d'Aspergillus niger démontrent que les températures optimales varient significativement selon les types d'enzymes, l'α-galactosidase fonctionnant de manière optimale à 57,6 °C tandis que la cellulase ne nécessite que 46,5 °C pour une activité optimale selon ScienceDirect. Ces sensibilités à la température créent des défis pour les fabricants utilisant plusieurs systèmes enzymatiques dans des procédés uniques, nécessitant des conditions de compromis susceptibles de réduire l'efficacité globale. Les variations de pH, la présence d'ions métalliques et les interactions avec les substrats peuvent affecter significativement les performances des enzymes, nécessitant un contrôle rigoureux des procédés et des systèmes de tamponnage potentiellement coûteux. La stabilité à long terme des enzymes pendant le stockage et le transport reste une préoccupation, en particulier pour les formulations liquides pouvant nécessiter une gestion de la chaîne du froid, ce qui augmente les coûts opérationnels et la complexité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type : La Domination des Carbohydrases Face à l'Innovation des Lipases

Les enzymes carbohydrases détiennent 58,96 % de part de marché en 2025, dominant les applications de transformation alimentaire de la boulangerie à la brasserie. La domination du segment découle de l'omniprésence des substrats glucidiques dans la transformation alimentaire et des plateformes technologiques matures qui permettent une production rentable à grande échelle. Les amylases dominent ce segment, notamment en boulangerie où elles améliorent les propriétés de la pâte et la durée de conservation. Les pectinases soutiennent la production de jus et de vin, tandis que les cellulases servent la brasserie et la transformation des aliments végétaux. Des carbohydrases spécialisées gèrent la modification des oligosaccharides dans les aliments fonctionnels.

Les enzymes lipases projettent un TCAC de 6,42 % jusqu'en 2031, portées par la transformation laitière, le développement des arômes et les aliments végétaux. Les enzymes protéases maintiennent leurs positions dans la transformation de la viande et des produits laitiers mais font face à des limitations de croissance. Le développement d'enzymes extrémophiles représente une opportunité émergente, des recherches démontrant des performances supérieures dans des conditions de traitement sévères que les enzymes conventionnelles ne peuvent pas tolérer selon PMC (PubMed Central). D'autres catégories d'enzymes, notamment la transglutaminase et la glucose oxydase, répondent à des applications spécialisées dans les aliments transformés et la boulangerie respectivement, maintenant des positions de marché stables mais limitées.

Par Forme : La Stabilité de la Poudre Oriente la Préférence du Marché

Les formulations en poudre dominent avec 64,55 % de part de marché en 2025 et projettent un TCAC de 6,51 % jusqu'en 2031, portées par une stabilité supérieure et une commodité de manipulation. Les avantages de la forme en poudre comprennent des capacités de stockage améliorées, un transport efficace et une précision de dosage accrue, réduisant la complexité opérationnelle dans la transformation alimentaire. Leur durée de conservation plus longue et leur stabilité thermique les rendent idéales pour les chaînes d'approvisionnement complexes, tandis que la compatibilité avec les systèmes automatisés améliore l'efficacité du traitement.

Les formulations enzymatiques liquides font face à des défis en matière de stabilité et d'exigences de manipulation. Bien que les formes liquides excellent dans les applications nécessitant une activité immédiate et une intégration dans des procédés liquides, elles nécessitent un stockage réfrigéré et ont des durées de conservation plus courtes. Ces formulations maintiennent leur pertinence dans les procédés spécialisés, notamment là où un contrôle précis du pH est nécessaire, malgré les avantages globaux des formes en poudre.

Par Source : Le Leadership Microbien Challengé par la Croissance d'Origine ��é��é�ٲ�����

Les sources d'enzymes microbiennes dominent avec 65,33 % de part de marché en 2025, bénéficiant de technologies de fermentation établies, d'un contrôle qualité constant et d'une acceptation réglementaire qui permet une production commerciale à grande échelle. Les avantages de la plateforme microbienne comprennent des rendements de production prévisibles, des capacités de modification génétique permettant l'optimisation des enzymes, et des profils de sécurité établis qui facilitent les processus d'approbation réglementaire. Les systèmes microbiens génétiquement modifiés offrent des avantages particuliers dans la production d'enzymes présentant une stabilité, une spécificité ou des niveaux d'activité améliorés qui ne peuvent être atteints par des sources naturelles.

Les enzymes d'origine végétale affichent le plus fort potentiel de croissance à un TCAC de 6,67 % jusqu'en 2031, portées par le positionnement à étiquette propre et la préférence des consommateurs pour les ingrédients naturels qui s'alignent sur les tendances de transparence et de durabilité. La catégorie des sources végétales bénéficie d'avantages en termes de perception des consommateurs et de simplicité réglementaire pouvant accélérer le développement des produits et l'acceptation du marché. Les enzymes végétales sont souvent éligibles aux certifications biologiques et non-OGM qui commandent des prix premium dans certains segments de marché, notamment ceux ciblant les consommateurs soucieux de leur santé.

Par Application : La Stabilité de la Boulangerie Contraste avec l'Innovation Laitière

Le segment de la boulangerie et de la confiserie maintient la plus grande part de marché à 29,74 % en 2025, soutenu par la dépendance fondamentale du secteur à la technologie enzymatique pour le conditionnement des pâtes, la prolongation de la durée de conservation et l'optimisation de la qualité des produits. Les applications traditionnelles des amylases continuent de stimuler les volumes, tandis que les enzymes spécialisées pour les formulations à étiquette propre et les produits sans gluten créent des opportunités de positionnement premium. Le segment bénéficie de protocoles d'application établis et d'un retour sur investissement prouvé qui facilitent l'adoption à différentes échelles d'exploitation de boulangerie. Les innovations récentes dans les combinaisons d'enzymes pour la production de pain artisanal et les systèmes de boulangerie automatisés démontrent l'évolution continue du segment au-delà des applications de commodité.

Les applications dans les produits laitiers et les desserts affichent la trajectoire de croissance la plus élevée à un TCAC de 6,95 % jusqu'en 2031, portées par l'innovation dans les alternatives végétales et les produits laitiers fonctionnels nécessitant des solutions enzymatiques sophistiquées. Les applications de la lactase dans les produits sans lactose continuent de se développer à mesure que les fabricants ciblent des segments démographiques plus larges, tandis que les enzymes spécialisées pour la modification des protéines permettent des améliorations de texture dans les formulations laitières allégées et riches en protéines. La croissance du segment reflète la transformation du secteur laitier vers des produits à valeur ajoutée qui commandent des prix premium et nécessitent des capacités de traitement différenciées.

Analyse Géographique

Le marché des enzymes alimentaires aux États-Unis présente des schémas de croissance concentrés qui reflètent les infrastructures régionales de transformation alimentaire, les environnements réglementaires et les préférences des consommateurs qui varient significativement selon les différentes zones géographiques. La région du Midwest bénéficie de la proximité des matières premières agricoles et des pôles de transformation alimentaire établis qui créent des avantages naturels pour les applications enzymatiques dans les produits à base de céréales et la transformation du bétail. Le leadership de la Californie dans l'innovation alimentaire végétale et ses réglementations environnementales strictes stimulent la demande de solutions enzymatiques permettant des formulations à étiquette propre et des pratiques de traitement durables. La concentration de fabricants d'aliments spécialisés et de consommateurs soucieux de leur santé dans le couloir du Nord-Est crée des opportunités de marché premium pour les applications enzymatiques fonctionnelles. Le Texas et le Sud-Est bénéficient d'opérations de transformation alimentaire à grande échelle et d'une population hispanique croissante qui stimule la demande de produits alimentaires traditionnels et ethniques nécessitant des applications enzymatiques spécialisées.

Les variations régionales dans l'interprétation et l'application des réglementations créent des dynamiques concurrentielles différentes selon les marchés des États, certaines juridictions faisant preuve d'une plus grande ouverture aux nouvelles applications enzymatiques tandis que d'autres maintiennent des processus d'approbation conservateurs. La concentration d'expertise en biotechnologie dans certaines régions, notamment la Bay Area de Californie et le couloir Boston-Cambridge, influence les schémas d'innovation et crée des pôles d'activité de développement enzymatique. Les réglementations en matière de sécurité alimentaire et les protocoles d'inspection varient selon les États, créant des exigences opérationnelles différentes pour les fournisseurs d'enzymes et les fabricants alimentaires.

Les variations climatiques à travers le pays affectent la qualité des matières premières et les exigences de traitement, créant des différences régionales dans les besoins d'application enzymatique et les stratégies d'optimisation des performances. L'accent mis par la Côte Ouest sur la production alimentaire biologique et durable crée des opportunités de marché pour les solutions enzymatiques d'origine végétale et non-OGM, tandis que les régions agricoles traditionnelles peuvent privilégier la rentabilité et les performances éprouvées par rapport au positionnement en matière de durabilité.

Paysage Concurrentiel

Le marché des enzymes alimentaires aux États-Unis présente des caractéristiques oligopolistiques, reflétant la domination des entreprises de biotechnologie établies qui s'appuient sur des portefeuilles de brevets, des capacités de fabrication spécialisées et une expertise réglementaire étendue pour maintenir des barrières concurrentielles. Les principaux acteurs comprennent International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich et Associated British Foods plc.

L'achèvement récent de la fusion Novozymes-Chr. Hansen créant Novonesis illustre la tendance à la consolidation du secteur, l'entité combinée ciblant 200 millions EUR de synergies de revenus annuelles grâce à des capacités de R&D renforcées et à l'optimisation de la fabrication mondiale. Par ailleurs, les partenariats stratégiques entre fournisseurs d'enzymes et fabricants d'équipements, tels que la collaboration Thyssenkrupp Uhde-Novonesis sur la technologie d'estérification enzymatique, démontrent comment l'avantage concurrentiel dépend de plus en plus de solutions intégrées plutôt que de produits enzymatiques autonomes.

Les dynamiques concurrentielles reflètent une structure de marché bifurquée où les leaders mondiaux se concurrencent sur l'innovation et l'échelle tandis que les spécialistes régionaux se concentrent sur l'expertise applicative et le service client dans des niches de marché. La forte intensité de R&D du secteur crée une pression continue pour le développement et la protection des brevets, les entreprises investissant massivement dans la conception computationnelle des protéines et les technologies d'évolution dirigée pour maintenir leur leadership technologique.

Leaders du Secteur des Enzymes Alimentaires aux États-Unis

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Novonesis a acquis la part de dsm-firmenich dans l'Alliance des Enzymes pour l'Alimentation, élargissant son portefeuille d'enzymes et renforçant sa position dans les applications enzymatiques spécialisées. Cette acquisition démontre la consolidation en cours sur les marchés des enzymes et la stratégie de Novonesis pour tirer parti de ses capacités combinées dans plusieurs domaines d'application.

- Février 2025 : Thyssenkrupp Uhde et Novonesis ont lancé une technologie innovante d'estérification enzymatique qui réduit la consommation d'énergie de 60 % et les émissions de gaz à effet de serre tout en améliorant la qualité des produits dans la production d'esters. La technologie représente une avancée significative dans le traitement chimique durable avec des applications s'étendant à la production d'ingrédients alimentaires.

- Juillet 2024 : Lallemand a réalisé un investissement stratégique dans l'entreprise turque d'enzymes Livzym, indiquant une expansion vers des marchés de production d'enzymes émergents et des stratégies potentielles de diversification de la chaîne d'approvisionnement.

- Janvier 2024 : La fusion de Novozymes et Chr. Hansen a été menée à bien avec succès, créant Novonesis en tant que partenaire mondial de biosolutions de premier plan avec une croissance organique des revenus projetée de 6 à 8 % jusqu'en 2025 et des synergies de revenus annuelles attendues de 200 millions EUR.

Périmètre du Rapport sur le Marché des Enzymes Alimentaires aux États-Unis

Le marché américain des enzymes alimentaires est segmenté par type, comprenant les carbohydrases, les protéases, les lipases et autres types. Sur la base de l'application, le marché est segmenté en boulangerie, confiserie, produits laitiers et desserts glacés, viande, volaille et produits de la mer, boissons et autres applications.

| Carbohydrase | Amylases |

| Pectinases | |

| Cellulases | |

| Autres | |

| �ʰ��dz�é������ | |

| Lipase | |

| Autres Enzymes |

| Poudre |

| Liquide |

| ��é��é�ٲ����� |

| Microbienne |

| Animale |

| Boulangerie et Confiserie |

| Produits Laitiers et Desserts |

| Boissons |

| Viande et Produits Carnés |

| Soupes, Sauces et Vinaigrettes |

| Autres Applications |

| Par Type | Carbohydrase | Amylases |

| Pectinases | ||

| Cellulases | ||

| Autres | ||

| �ʰ��dz�é������ | ||

| Lipase | ||

| Autres Enzymes | ||

| Par Forme | Poudre | |

| Liquide | ||

| Par Source | ��é��é�ٲ����� | |

| Microbienne | ||

| Animale | ||

| Par Application | Boulangerie et Confiserie | |

| Produits Laitiers et Desserts | ||

| Boissons | ||

| Viande et Produits Carnés | ||

| Soupes, Sauces et Vinaigrettes | ||

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des enzymes alimentaires aux États-Unis ?

Le marché des enzymes alimentaires est évalué à 941,09 millions USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031.

Quel taux de croissance annuel composé est prévu pour le marché des enzymes alimentaires jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,74 % au cours de la période 2026-2031.

Quel type d'enzyme détient la plus grande part de revenus aux États-Unis ?

Les carbohydrases sont en tête avec 58,96 % de la part du marché des enzymes alimentaires en 2025.

Quel segment d'application connaît la croissance la plus rapide sur le marché des enzymes alimentaires ?

Les produits laitiers et desserts progressent à un TCAC de 6,95 %, le plus élevé parmi les segments d'application.

Dernière mise à jour de la page le: