Taille et part du marché américain des masques faciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

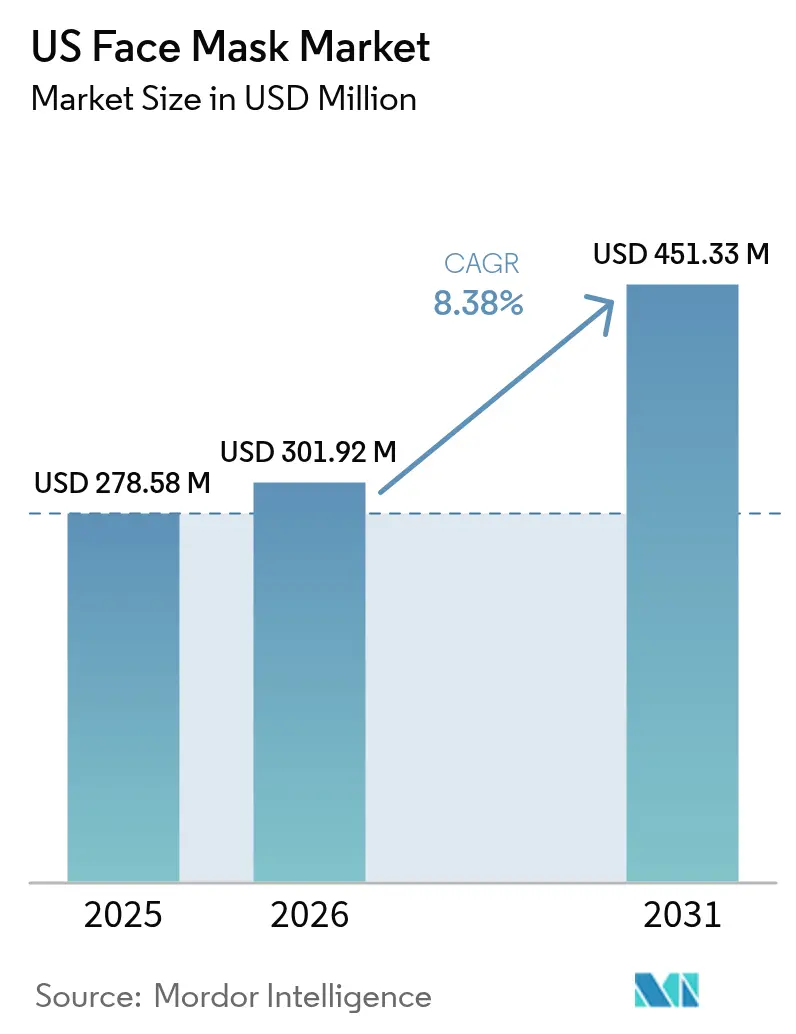

| Taille du marché de l'année de base (2025) | 278.58 Millions de dollars américains |

| Taille du Marché (2026) | 301.92 Millions de dollars américains |

| Taille du Marché (2031) | 451.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des masques faciaux par ���ϲ�����

La taille du marché américain des masques faciaux devrait passer de 278,58 millions USD en 2025 à 301,92 millions USD en 2026 et devrait atteindre 451,33 millions USD d'ici 2031, à un TCAC de 8,38 % sur la période 2026-2031. L'expansion du marché est portée par la disponibilité accrue au détail de produits de masques faciaux diversifiés et par l'influence croissante de la culture coréenne des soins de la peau aux États-Unis. Les plateformes de médias sociaux sont devenues des canaux de marketing efficaces pour les fabricants de masques faciaux, améliorant la visibilité des produits et l'engagement des consommateurs. L'analyse du comportement des consommateurs indique que les utilisateurs ayant intégré les masques faciaux dans leurs routines de soins de la peau au cours des dernières années ont l'intention de maintenir ces pratiques, ce qui laisse entrevoir un modèle de demande durable. Cette évolution du marché reflète la convergence des avancées technologiques et de la conscience environnementale dans les stratégies de développement et de distribution des produits. Avec une sensibilisation croissante des consommateurs aux bienfaits des soins de la peau et une innovation continue dans les formulations de produits, le marché américain des masques faciaux est bien positionné pour une croissance soutenue dans les années à venir.

Principaux enseignements du rapport

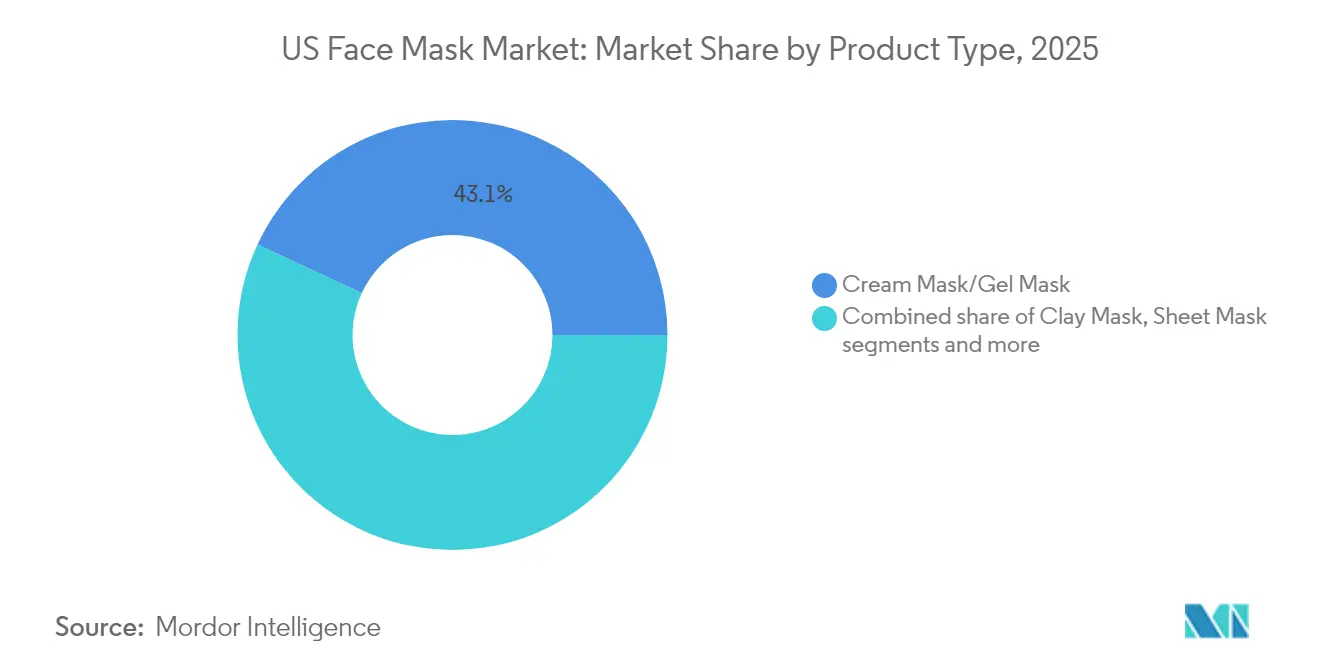

- Par type de produit, les masques crème/gel ont dominé avec 43,08 % de la part du marché américain des masques faciaux en 2025, tandis que les masques à l'argile sont en voie d'afficher un TCAC de 8,69 % jusqu'en 2031.

- Par utilisateur final, les femmes ont conservé 57,32 % de la taille du marché en 2025, tandis que les hommes devraient croître à un TCAC de 9,11 % en raison de l'adoption croissante des soins de toilettage.

- Par ingrédient, les formulations conventionnelles représentaient 67,21 % de la taille du marché américain des masques faciaux en 2025 ; les variantes naturelles et biologiques enregistrent le TCAC le plus rapide, à 9,47 %, jusqu'en 2031.

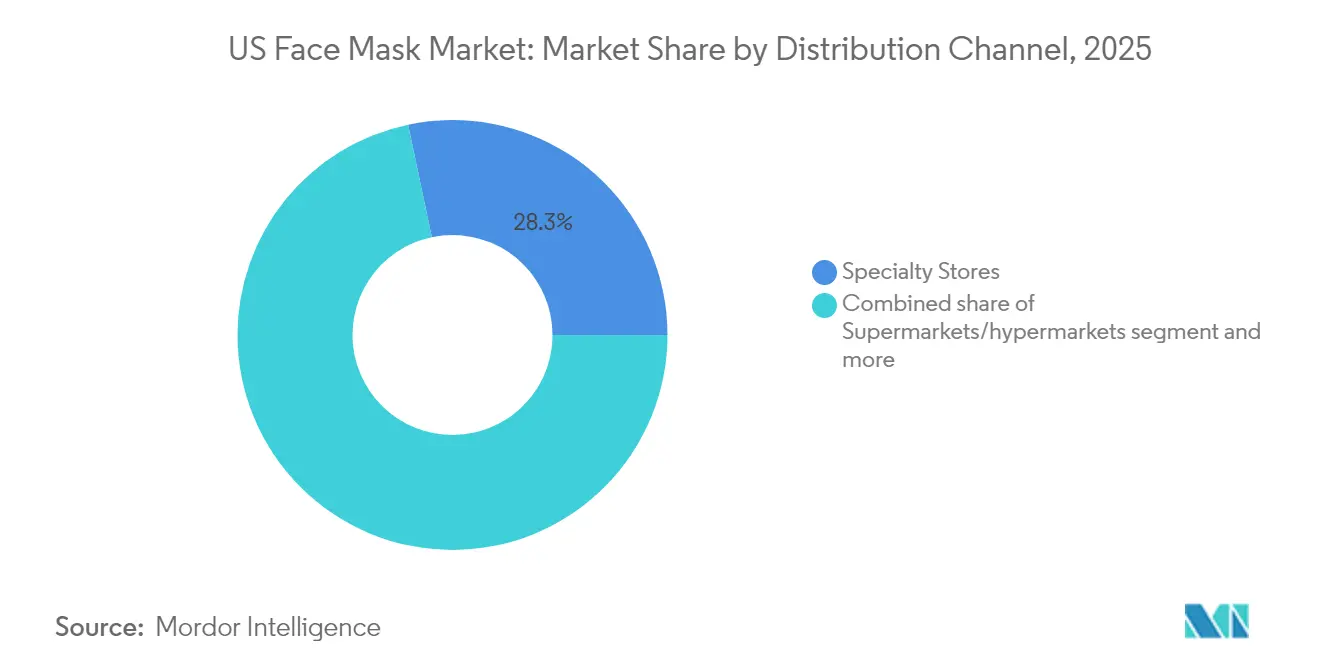

- Par canal de distribution, les magasins spécialisés ont capté 28,31 % de la part de marché en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 9,72 % jusqu'en 2031.

- Par région, le Sud détenait 37,22 % de la part de revenus en 2025, tandis que le Nord-Est devrait afficher un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des masques faciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovations technologiques en matière d'ingrédients et de fonctionnalité | +2.1% | Mondial, avec une concentration dans les centres urbains | Moyen terme (2 à 4 ans) |

| Augmentation de la pollution atmosphérique et préoccupations environnementales | +1.8% | Zones métropolitaines du Nord-Est et de la côte Ouest | Long terme (≥ 4 ans) |

| Hausse des dépenses de consommation en produits de soins de la peau | +1.5% | Régions Sud et Ouest avec des revenus disponibles plus élevés | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des endorsements de célébrités | +1.3% | National, avec des gains précoces dans le Nord-Est et l'Ouest | Court terme (≤ 2 ans) |

| Essor de l'adoption des soins de la peau chez les hommes | +1.0% | National, accéléré dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Demande de soins faciaux naturels, biologiques et propres | +0.8% | Nord-Est, côte Ouest, données démographiques éduquées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Innovations technologiques en matière d'ingrédients et de fonctionnalité

Les avancées technologiques dans les formulations d'ingrédients et les fonctionnalités stimulent la croissance du marché américain des masques faciaux. Les fabricants intègrent des ingrédients innovants tels que l'acide hyaluronique, les peptides et les botaniques naturels, tout en développant des masques intelligents dotés de systèmes d'administration ciblée. L'intégration de la biotechnologie permet la création de masques aux capacités de pénétration améliorées et aux propriétés à libération progressive. En outre, les masques faciaux personnalisés utilisant l'intelligence artificielle et des outils de diagnostic cutané permettent aux consommateurs de répondre efficacement à des préoccupations spécifiques en matière de soins de la peau. Par exemple, en décembre 2024, CosRx a lancé deux nouveaux masques faciaux - le Advanced Snail Mucin Glass Glow Hydrogel Mask et le Peptide Collagen Hydrogel Eye Patch for Youthful Glow, témoignant de l'innovation continue du marché dans les formulations d'ingrédients.

Augmentation de la pollution atmosphérique et préoccupations environnementales

La dégradation de l'environnement aux États-Unis a transformé les masques faciaux, les faisant passer de produits de beauté de luxe à des outils essentiels de soins de santé préventifs. La hausse des niveaux de pollution atmosphérique dans les grandes villes américaines, combinée aux défis environnementaux tels que les incendies de forêt et les tempêtes de poussière, a incité les résidents à utiliser des masques faciaux lors d'activités de plein air et de leurs déplacements quotidiens. Ce changement de comportement des consommateurs découle d'une prise de conscience croissante des polluants atmosphériques et de leurs impacts sur la santé, élargissant ainsi efficacement le marché adressable au-delà des consommateurs traditionnels de cosmétiques. Selon le rapport « State of the Air 2025 » de l'American Lung Association (Association américaine du poumon), 156,1 millions d'Américains, soit 46 % de la population, vivent dans des zones obtenant des notes défavorables en raison de niveaux malsains d'ozone ou de pollution particulaire [1]Source : American Lung Association, « State of the Air 2025 Key Findings », lung.org. Ces facteurs environnementaux continuent de stimuler la croissance du marché américain des masques faciaux, les consommateurs accordant la priorité à la santé de la peau et à la protection contre la pollution atmosphérique.

Hausse des dépenses de consommation en produits de soins de la peau

Les dépenses des consommateurs en produits de soins de la peau et de soins du visage aux États-Unis ont considérablement augmenté, portées par l'innovation continue des produits et les nouveaux lancements sur le marché. La résilience du secteur de la beauté au sens large face aux incertitudes économiques et la priorité accordée par les consommateurs aux investissements en matière de bien-être ont contribué à l'augmentation des dépenses discrétionnaires en produits de soins de la peau. Les consommateurs américains font preuve d'une conscience croissante à l'égard de la santé de la peau et manifestent une volonté d'investir dans des solutions de soins de la peau haut de gamme, notamment les masques faciaux. Selon l'enquête 2024 d'Advanced Dermatology, les Américains dépensent en moyenne 897 USD par an pour leur apparence [2]Source : Advanced Dermatology, « America's Beauty Budgets », advdermatology.com. La hausse des revenus disponibles, combinée à l'influence croissante des médias sociaux et des influenceurs beauté, a encouragé les consommateurs à expérimenter divers produits de masques faciaux, bien que les vents contraires économiques puissent influencer les décisions d'achat axées sur la valeur à court terme.

Essor de l'adoption des soins de la peau chez les hommes

Les consommateurs masculins aux États-Unis sont à l'origine d'une croissance significative du marché des masques faciaux grâce à une adoption accrue des produits de soins de la peau. La normalisation des pratiques de toilettage masculin au-delà du nettoyage et de l'hydratation de base, associée à la réduction de la stigmatisation sociale autour des soins personnels axés sur l'apparence, a élargi le potentiel du marché. Selon l'enquête 2024 d'Advanced Dermatology, les hommes américains dépensent en moyenne 728 USD par an pour leur apparence. Cette tendance est davantage soutenue par de nombreuses marques qui introduisent des produits de masques faciaux spécifiques aux hommes et mettent en œuvre des campagnes marketing ciblées. La combinaison d'une sensibilisation croissante aux soins de la peau chez les hommes, notamment dans les zones urbaines, et de la hausse des revenus disponibles continue de stimuler l'expansion du marché des masques faciaux aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -1.2% | National, concentré dans les données démographiques éduquées | Moyen terme (2 à 4 ans) |

| Méthodes alternatives et traditionnelles de soins de la peau | -0.8% | Zones rurales, données démographiques plus âgées | Long terme (≥ 4 ans) |

| Sensibilité cutanée et réactions allergiques | -0.6% | National, notamment les populations à peau sensible | Court terme (≤ 2 ans) |

| Contraintes liées à la chaîne d'approvisionnement et aux matières premières | -0.5% | Impact mondial, dépendances régionales de fabrication | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Préoccupations sanitaires liées aux ingrédients chimiques

La sensibilisation des consommateurs aux produits chimiques potentiellement nocifs dans les masques faciaux, tels que les parfums synthétiques, les parabènes et les colorants artificiels, est devenue un frein important du marché. La présence de conservateurs chimiques, de phtalates, de conservateurs libérateurs de formaldéhyde et de colorants synthétiques a suscité des inquiétudes parmi les organismes de réglementation et les groupes de défense des consommateurs en raison de leur association avec l'irritation cutanée et les réactions allergiques. Cette sensibilisation accrue, associée à la mise en œuvre de la loi sur la modernisation de la réglementation des cosmétiques (Modernization of Cosmetics Regulation Act - MoCRA), qui a étendu l'autorité de la FDA (Food and Drug Administration américaine) sur la sécurité des cosmétiques et les exigences d'étiquetage, a créé des défis réglementaires pour les fabricants [3]Source : US Food and Drug Administration, « Small Businesses & Homemade Cosmetics », fda.gov . L'évolution de la préférence des consommateurs vers la beauté propre et les ingrédients naturels a contraint les fabricants à reformuler leurs produits, entraînant des coûts de production plus élevés et des marges bénéficiaires potentiellement plus faibles.

Méthodes alternatives et traditionnelles de soins de la peau

La prévalence des méthodes de soins de la peau traditionnelles et alternatives constitue un frein important au marché américain des masques faciaux. De nombreux consommateurs optent pour des remèdes naturels, notamment des masques maison à base d'ingrédients tels que le miel, le curcuma et le yaourt, qu'ils perçoivent comme des alternatives économiques et sans produits chimiques. Les pratiques traditionnelles de soins de la peau transmises de génération en génération, combinées à la tendance croissante du DIY (faire soi-même) beauté et aux traitements de spa professionnels offrant des solutions personnalisées, incitent les consommateurs à créer leurs propres formulations de masques faciaux. Cette tendance se renforce en période d'incertitude économique, lorsque les consommateurs recherchent activement des alternatives économiques aux produits commerciaux. La sensibilisation croissante des consommateurs aux ingrédients naturels et la disponibilité de ces alternatives peuvent avoir un impact sur la croissance du marché des produits de masques faciaux commerciaux, en particulier dans le segment premium.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les masques à l'argile stimulent l'innovation malgré la domination des masques crème

Le marché des masques faciaux présente des dynamiques de segment distinctes, les masques crème et gel détenant une part dominante de 43,08 % en 2025, principalement en raison de leur attrait universel pour hydrater et nourrir divers types de peau. Alors que ces formats traditionnels maintiennent leur position de leader, les masques à l'argile émergent comme le segment à la croissance la plus rapide avec un TCAC de 8,69 % jusqu'en 2031, portés par les préoccupations croissantes liées à la pollution urbaine et la demande des consommateurs pour des solutions de nettoyage en profondeur. Les masques en tissu et les variantes peel-off occupent des niches de marché spécifiques, le premier faisant l'objet d'un examen environnemental malgré sa popularité sur les médias sociaux, et le second servant les consommateurs en quête d'effets de transformation visibles.

L'évolution du marché reflète un passage des traitements hydratants de base vers des solutions ciblées répondant à des préoccupations cutanées spécifiques. Les masques à l'argile exploitent leur positionnement naturel pour s'aligner sur les préférences de beauté propre, tandis que les formats crème et gel s'adaptent via des initiatives d'emballage durable et des formulations plus propres pour maintenir leur domination sur le marché. Cette adaptation indique la réponse du secteur à l'évolution des préférences des consommateurs et aux considérations environnementales.

Par utilisateur final : l'adoption masculine accélère la convergence des genres

La segmentation par genre révèle une transformation significative dans les modes de consommation des soins de la peau. Si les femmes maintiennent une part de marché dominante de 57,32 % en 2025, l'adoption par les hommes croît rapidement à un TCAC de 9,11 % jusqu'en 2031, se rapprochant des taux de croissance globaux du marché. Cette convergence reflète la normalisation des pratiques de toilettage masculin au-delà des frontières traditionnelles, portée par l'influence des médias sociaux, les endorsements de célébrités et l'évolution des concepts d'identité masculine qui embrassent les soins personnels et l'entretien de l'apparence.

Le segment masculin affiche une forte croissance, notamment dans les marchés urbains, où les environnements professionnels et les attitudes culturelles soutiennent des routines de toilettage élargies, en particulier dans les régions du Nord-Est et de la côte Ouest avec des niveaux d'éducation et des revenus disponibles plus élevés. Les consommateurs masculins manifestent des préférences distinctes par rapport aux produits traditionnellement destinés aux femmes, nécessitant des formulations ciblées répondant à des préoccupations cutanées spécifiques, notamment les pores plus larges, la production accrue de sébum et la texture de peau plus grossière.

Par ingrédient : les formulations naturelles gagnent en dynamisme

Les ingrédients conventionnels maintiennent une part de marché dominante de 67,21 % en 2025, tandis que les formulations naturelles et biologiques croissent à un TCAC de 9,47 % jusqu'en 2031, portées par la préférence des Millennials et de la Génération Z pour des produits mettant l'accent sur la sécurité, l'éthique et la durabilité. Cette évolution vers des solutions de beauté plus propres et la transparence des ingrédients présente à la fois des opportunités et des défis pour les fabricants.

Les formulations naturelles se heurtent à des obstacles techniques en matière de stabilité des ingrédients, de conservation et d'efficacité, nécessitant une expertise avancée et des coûts de développement plus élevés. Cela a conduit à l'émergence d'approches hybrides qui combinent stratégiquement des actifs naturels avec des ingrédients synthétiques éprouvés pour équilibrer les exigences de performance avec un positionnement de beauté propre.

Par canal de distribution : le commerce numérique remodèle le commerce de détail

Les magasins spécialisés dominent le paysage de distribution des masques faciaux avec une part de marché de 28,31 % en 2025, tirant parti de leur capacité à offrir des conseils d'experts et des opportunités d'essai de produits pour les achats haut de gamme. Tandis que les supermarchés/hypermarchés s'adressent aux consommateurs soucieux des prix en quête de commodité, la vente au détail en ligne affiche la trajectoire de croissance la plus forte avec un TCAC de 9,72 % jusqu'en 2031, portée par l'adoption croissante du commerce électronique.

La transformation numérique en cours permet des stratégies directes au consommateur qui améliorent les marges bénéficiaires tout en offrant des informations détaillées sur les produits et des avis clients en alternative aux conseils en magasin. Ce changement a favorisé l'émergence de canaux de distribution diversifiés, notamment les services d'abonnement et les plateformes de commerce social, nécessitant des stratégies omnicanales qui intègrent de manière transparente les points de contact en ligne et hors ligne pour optimiser la portée du marché et maintenir une expérience de marque cohérente.

Analyse géographique

La région Sud domine le marché américain des masques faciaux avec une part de 37,22 % en 2025, soutenue par des revenus disponibles plus élevés et un accent culturel sur l'entretien de l'apparence. Le leadership de la région découle d'une infrastructure de commerce de détail beauté établie, de conditions climatiques chaudes et d'attitudes culturelles qui normalisent la consommation de produits de beauté haut de gamme. Les grandes zones métropolitaines telles qu'Atlanta, Miami et Dallas fonctionnent comme des incubateurs de tendances beauté et des platesformes de distribution. Cependant, le taux de croissance de la région est inférieur à la moyenne nationale, indiquant une maturité du marché et une saturation potentielle.

La région Nord-Est affiche la trajectoire de croissance la plus élevée avec un TCAC de 10,12 % jusqu'en 2031, portée par la densité urbaine, des niveaux d'éducation plus élevés et une conscience environnementale accrue. Les principales zones métropolitaines, dont New York, Boston et Philadelphie, concentrent des consommateurs aisés qui font preuve de préférences beauté sophistiquées et d'une volonté d'investir dans des formulations haut de gamme. Cette croissance dépasse la moyenne nationale, reflétant l'adoption marquée dans la région des soins de la peau pour la protection contre la pollution et des produits de beauté propre.

Les régions Ouest et Midwest affichent des caractéristiques de marché distinctes qui façonnent leurs modes de croissance modérés. La côte Ouest, notamment la Californie et l'État de Washington, influence le développement national des produits grâce à son accent sur la beauté propre et les tendances de durabilité. En revanche, les consommateurs du Midwest mettent l'accent sur les avantages pratiques et les achats axés sur la valeur plutôt que sur un positionnement haut de gamme. Ces variations régionales nécessitent des stratégies spécifiques au marché qui s'alignent sur les conditions économiques locales et les attitudes culturelles envers les investissements dans la beauté.

Paysage concurrentiel

Le marché américain des masques faciaux présente une fragmentation significative, créant des opportunités tant pour les conglomérats de beauté établis que pour les marques émergentes directes au consommateur. Cette fragmentation découle de la diversité des préférences des consommateurs en matière de types de produits, de niveaux de prix et de philosophies en matière d'ingrédients, empêchant tout acteur unique d'obtenir un contrôle dominant du marché. Tandis que des entreprises établies comme L'Oréal, Unilever et Estée Lauder maintiennent leur présence sur le marché grâce à de vastes réseaux de distribution et à des capacités de recherche, les marques émergentes parviennent à concurrencer avec succès en utilisant les canaux du commerce numérique et un positionnement de beauté propre.

Les entreprises du marché des masques faciaux augmentent leurs investissements dans l'innovation portée par la technologie, les initiatives de durabilité et les capacités directes au consommateur. Ces stratégies contribuent à contourner les intermédiaires de la vente au détail traditionnelle tout en améliorant les marges bénéficiaires et les relations avec les clients. Le marché est également le témoin d'acquisitions stratégiques visant à accéder à des technologies émergentes, à élargir les portefeuilles de produits et à intégrer des marques natives du numérique qui séduisent les jeunes données démographiques grâce à une forte présence sur les médias sociaux.

Le marché des masques faciaux présente un potentiel de croissance significatif dans les segments spécialisés, notamment dans les soins de la peau pour hommes, les formulations de protection contre la pollution et les solutions d'emballage biodégradable. Ces opportunités répondent à l'évolution des besoins des consommateurs et aux préoccupations environnementales tout en maintenant l'efficacité et la praticité des produits.

Leaders du secteur américain des masques faciaux

L'Oréal SA

Procter & Gamble Company

The Estée Lauder Companies Inc.

Unilever Plc

Kenvue Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Pat McGrath Labs a lancé le Skin Fetish: Glass 001 Artistry Mask, un masque peel-off de luxe conçu pour produire un effet « peau de verre » haute brillance. La formulation comprend de la glycérine, de l'eau de rose et de l'allantoïne, et est commercialisée pour son finish lumineux en une seule étape avec un attrait pour le défilé.

- Septembre 2024 : Naturium a lancé l'AHA Exfoliating Mask 10%, un masque à l'argile exfoliant en 5 minutes formulé avec 5 % d'acide glycolique, 5 % d'acide lactique et de la poudre de riz, positionné pour un raffinement rapide de la texture et une minimisation des pores.

- Avril 2024 : APRILSKIN a lancé le Carrotene IPMP Quick Dry Pore Tightening Clay Mask, positionnant ce SKU pour des bénéfices rapides de raffinement des pores.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude classe le marché des masques aux États-Unis comme les ventes au détail de masques cosmétiques sans rinçage et avec rinçage, en argile, en feuilles, en gel et en crème, formulés pour nettoyer, hydrater ou traiter la peau du visage. Selon ���ϲ�����, le marché s'élevait à 278,58 millions USD en 2025 et devrait atteindre 418,58 millions USD d'ici 2030.

Exclusion du champ d'application : les respirateurs chirurgicaux à usage unique, les masques anti-poussière industriels et les autres EPI ne sont pas inclus dans cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Masque à l'argile

- Masque peel-off

- Masque en tissu

- Masque crème/Masque gel

- Par utilisateur final

- Hommes

- Femmes

- Par ingrédient

- Naturel et biologique

- Conventionnel

- Par canal de distribution

- ���ܱ�������������é��/����������������é��

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par région

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des dermatologues, des fabricants sous contrat, des acheteurs de détail spécialisés et des marques indépendantes émergentes dans les quatre régions de recensement des États-Unis. Des informations sur les prix de vente moyens, les produits actifs à l'origine des ventes et les promotions des fêtes de fin d'année ont été utilisées pour affiner les estimations et tester les hypothèses.

Recherche documentaire

Nous nous sommes appuyés sur des ensembles de données ouvertes provenant de l'enquête mensuelle sur le commerce de détail du Bureau du recensement des États-Unis, des tableaux de dépenses en soins personnels du Bureau d'analyse économique et des sondages sur les soins de la peau destinés aux consommateurs de l'American Academy of Dermatology. Les mises à jour commerciales du Personal Care Products Council, les dépôts de brevets d'ingrédients exploités par Questel et les statistiques d'importation de l'USITC DataWeb ont permis d'étoffer les moteurs de la demande. Des référentiels payants, D&B Hoovers pour la répartition des revenus des marques et Dow Jones Factiva pour les calendriers de lancement, ont complété ces sources publiques. Les sources citées sont illustratives ; de nombreuses autres références ont permis de collecter et de valider les données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant, constitué à partir des dépenses en soins de la peau par ménage et de la pénétration des masques, a été corroboré par des vérifications sélectives ascendantes, des données sur les ventes des magasins échantillonnés et les revenus divulgués par les marques. Des variables telles que le prix unitaire moyen, la part des canaux en ligne, le nombre d'abonnés aux coffrets de beauté, le revenu personnel disponible, les coûts de mise en conformité liés au MoCRA et les volumes de recherche sur TikTok alimentent le modèle. La régression multivariée, complétée par l'analyse de scénarios, prolonge ces données jusqu'en 2030 ; les lacunes dans les données ascendantes sont comblées par des approximations régionales du prix unitaire moyen et des pondérations de la répartition des canaux de distribution.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport aux données de balayage de Nielsen et aux tendances de Statista avant qu'un réviseur principal ne les approuve. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des rappels importants, des changements de réglementation ou des fusions-acquisitions significatives.

Pourquoi les États-Unis du Mordor masquent-ils la fiabilité des commandes de base ?

Les chiffres publiés diffèrent parce que les éditeurs fixent des limites, des échelles de prix et des cadences de rafraîchissement distinctes.

Les principaux facteurs d'écart sont l'inclusion des respirateurs à EPI, le calcul de la valeur des expéditions au lieu de la vente au détail, et les pics de l'ère pandémique que certaines études continuent d'ancrer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 278,58 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 396,65 millions USD (2024) | Conseil régional A | Comprend des masques N95 et des masques chirurgicaux ainsi que des masques de beauté |

| 1,50 milliard d'USD (2025) | Conseil mondial B | Utilise les expéditions à la sortie de l'usine et regroupe les bandes nasales et les patchs exfoliants. |

| 10,50 milliards d'USD (2024) | Association sectorielle C | Agrégation de toutes les protections faciales fournies pour les soins de santé, en gonflant l'année de base. |

La comparaison confirme qu'en isolant les produits exclusivement cosmétiques, en appliquant les prix de vente au détail et en les actualisant chaque année, ���ϲ����� fournit une base de référence transparente et équilibrée à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des masques faciaux ?

Le marché s'élève à 301,92 millions USD en 2026 et devrait grimper à 451,33 millions USD d'ici 2031.

Pourquoi les masques à l'argile croissent-ils plus vite que les autres segments ?

Les préoccupations des consommateurs concernant la pollution urbaine stimulent la demande de masques à l'argile pour le nettoyage en profondeur, générant un TCAC de 8,69 % jusqu'en 2031.

Quel canal de distribution affiche la croissance la plus élevée ?

La vente au détail en ligne progresse à un TCAC de 9,72 %, bénéficiant des achats en direct et des modèles directs au consommateur.

Quels sont les principaux freins qui entravent l'expansion du marché ?

Les préoccupations relatives à la sécurité des ingrédients, les alternatives DIY et autres, les réactions de sensibilité et les perturbations de la chaîne d'approvisionnement réduisent collectivement le TCAC projeté.

Dernière mise à jour de la page le: