Taille et part du marché de la logistique du commerce électronique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

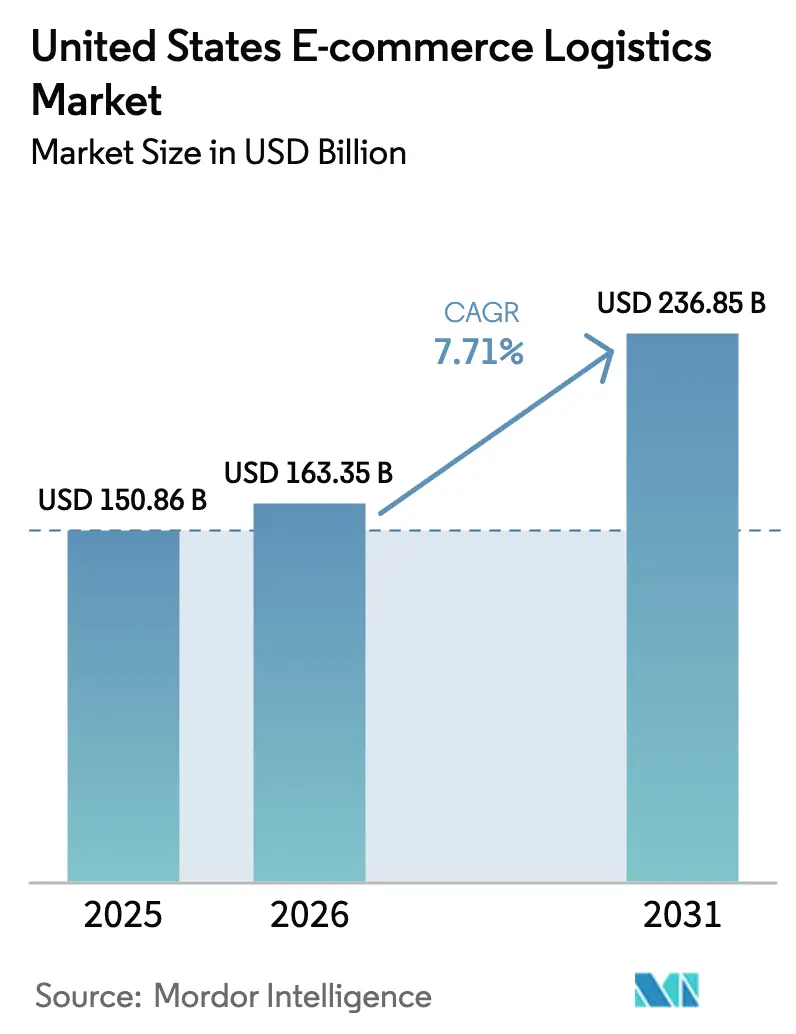

| Taille du marché de l'année de base (2025) | 150.86 Milliards de dollars |

| Taille du Marché (2026) | 163.35 Milliards de dollars |

| Taille du Marché (2031) | 236.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique aux États-Unis par ���ϲ�����

La taille du marché de la logistique du commerce électronique aux États-Unis est projetée à 150,86 milliards USD en 2025, 163,35 milliards USD en 2026, et devrait atteindre 236,85 milliards USD d'ici 2031, avec un TCAC de 7,71 % de 2026 à 2031.

L'élan réglementaire qui autorise désormais les convois autonomes de transport intermédiaire, les généreux crédits d'impôt fédéraux pour les camionnettes électriques et les incitations étatiques pour l'exécution des commandes en micro-entrepôts urbains remodèlent l'économie des réseaux. Les réseaux de consignes qui réduisent d'un quart les livraisons échouées à la première tentative améliorent les marges des transporteurs, tandis que l'harmonisation de la franchise de minimis de la section 321 avec le Mexique accélère les flux de colis transfrontaliers. Ensemble, la politique et la technologie élargissent les bassins de profit qui étaient auparavant limités par les coûts de main-d'œuvre, les kilomètres à vide et les livraisons manquées. La pression concurrentielle s'intensifie à mesure que l'adoption de l'expédition depuis le magasin, les modèles de livraison participatifs et les transporteurs spécialisés dans les articles surdimensionnés remettent en question le paradigme traditionnel en étoile.

Principaux enseignements du rapport

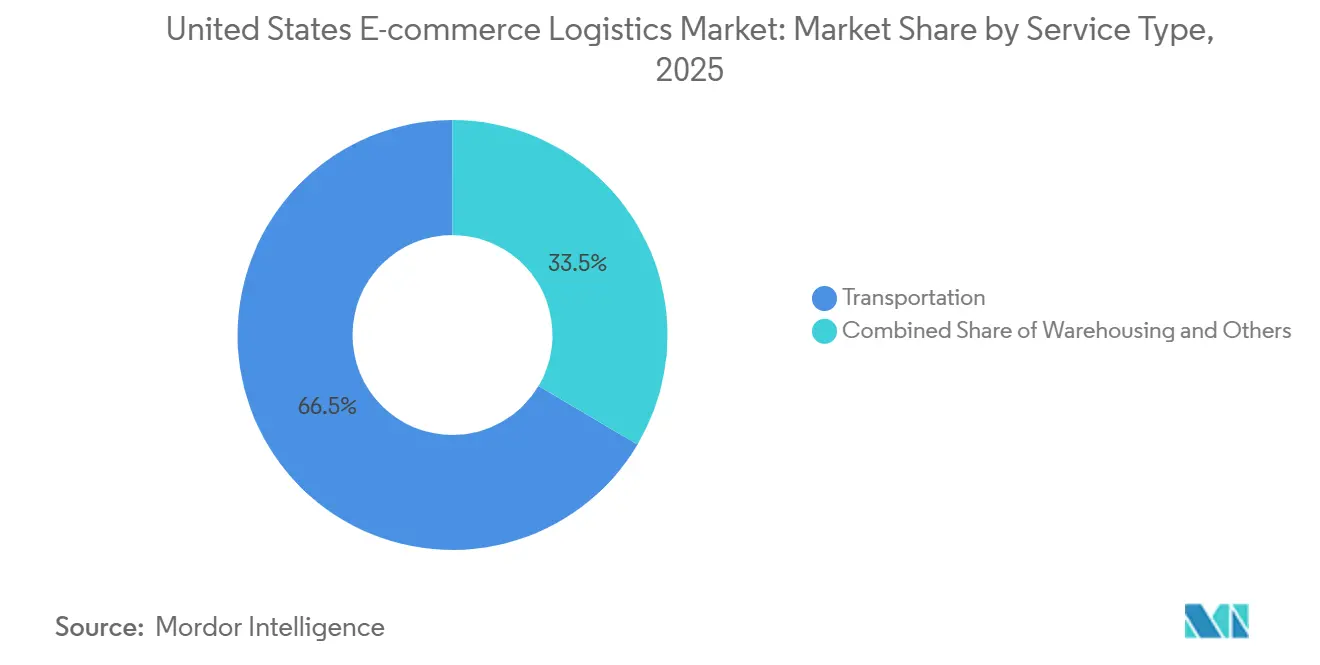

- Par service, le transport représentait 66,5 % de la part du marché de la logistique du commerce électronique aux États-Unis en 2025, tandis que l'entreposage et l'exécution des commandes devraient se développer à un TCAC de 7,9 % jusqu'en 2031.

- Par modèle commercial, le segment B2C représentait 73,3 % de la taille du marché de la logistique du commerce électronique aux États-Unis en 2025, tandis que les plateformes C2C devraient croître à un TCAC de 7,84 % entre 2026 et 2031.

- Par destination, les expéditions nationales représentaient 89,3 % de la part en 2025, et les colis transfrontaliers progressent à un TCAC de 8,3 % jusqu'en 2031.

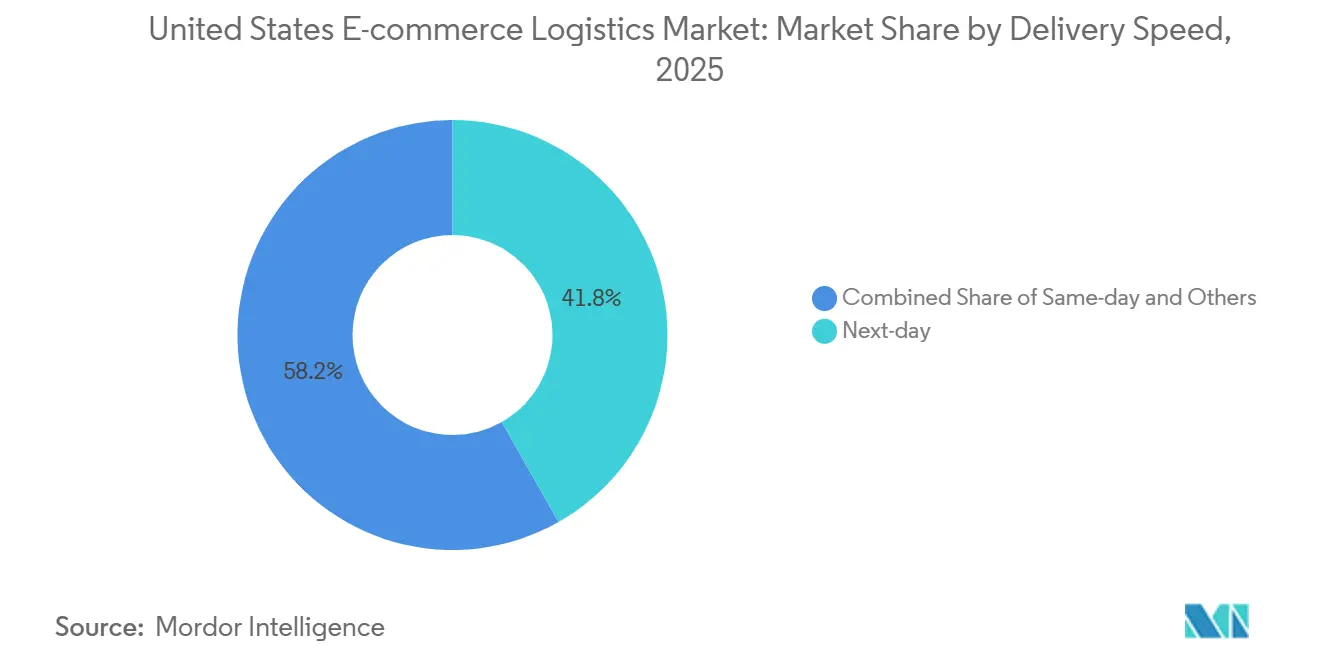

- Par vitesse de livraison, les services le lendemain étaient en tête avec 41,8 % de la part des revenus en 2025 ; la livraison le jour même devrait enregistrer un TCAC de 8,1 % jusqu'en 2031.

- Par catégorie de produits, la mode et le style de vie conservaient 21,2 % de la part en 2025, tandis que l'alimentation et les boissons devraient croître à un TCAC de 8,4 % jusqu'en 2031.

- Par géographie, le Sud représentait 32,2 % de la part du marché de la logistique du commerce électronique aux États-Unis en 2025 et devrait afficher un TCAC de 7,88 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique du commerce électronique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbation du Département des Transports pour les convois de camions autonomes de transport intermédiaire | +1.9% | Corridors interétatiques reliant les principaux hubs | Moyen terme (2 à 4 ans) |

| Réseau national de consignes à colis à standard ouvert | +1.6% | Marchés urbains et suburbains | Court terme (≤ 2 ans) |

| Crédits d'impôt étatiques pour les micro-entrepôts d'exécution | +1.3% | Zones métropolitaines à forte densité | Moyen terme (2 à 4 ans) |

| Harmonisation de la franchise de minimis de la section 321 entre les États-Unis et le Mexique | +1.1% | États frontaliers et centres douaniers | Court terme (≤ 2 ans) |

| Crédit d'impôt à l'investissement fédéral pour les camionnettes électriques | +0.9% | Routes urbaines nationales | Long terme (≥ 4 ans) |

| Adoption à grande échelle par les détaillants de l'expédition depuis le magasin | +0.8% | Clusters de commerce de détail métropolitains | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Approbation du Département des Transports pour les convois de camions autonomes de transport intermédiaire sur les principaux corridors de fret

Le Département des Transports autorise désormais les convois de camions avec contrôle autonome sur certaines autoroutes interétatiques. Les transporteurs réduisent les heures de conduite sur les liaisons longue distance tout en maintenant une supervision humaine pour les portions de collecte et de dernier kilomètre, réalisant des économies de carburant grâce à l'aspiration aérodynamique et réduisant les coûts de main-d'œuvre sur les trajets de nuit[1] FreightWaves Staff, "DOT Autonomous Vehicle Policy Framework 2024," freightwaves.com . UPS et FedEx pilotent ces convois entre les centres de tri confrontés aux pires pénuries de conducteurs. La clarté réglementaire fédérale remplace le patchwork de permis étatiques qui avait bloqué les déploiements. Les dépenses initiales en capteurs, connectivité et logiciels de contrôle favorisent les acteurs bien capitalisés. À mesure que les corridors de fret se numérisent, les transporteurs de taille intermédiaire pourraient s'associer ou risquer une érosion de leurs marges sur le marché de la logistique du commerce électronique aux États-Unis.

Réseau national de consignes à colis à standard ouvert réduisant de 25 % les livraisons échouées à la première tentative

Les transporteurs et les propriétaires immobiliers standardisent les spécifications des consignes afin que tout coursier puisse utiliser la même infrastructure, améliorant l'efficacité opérationnelle et encourageant une adoption plus large par les consommateurs dans les zones métropolitaines. Chaque livraison échouée coûtait auparavant entre 15 et 20 USD en relivraison et appels de service, de sorte que les consignes remboursent rapidement l'investissement fixe. Les centres commerciaux et les hubs de transport accueillent ces systèmes, réduisant le vol sur le pas de porte et permettant un retrait 24h/24 et 7j/7. L'infrastructure partagée évite la prolifération de silos mono-transporteur qui sous-utilisent le capital. Un meilleur taux de succès à la première tentative améliore la marge brute sur les promesses de livraison rapide sur le marché de la logistique du commerce électronique aux États-Unis.

Les crédits d'impôt étatiques pour les micro-entrepôts d'exécution stimulent l'essor des entrepôts urbains de moins de 4 600 m²

L'Illinois, l'Ohio et le Texas offrent des allègements fiscaux sur les propriétés et les investissements qui compensent les loyers urbains élevés, débloquant ainsi des projets de micro-entrepôts d'exécution. La préparation robotisée des commandes et le stockage vertical triplent la densité des stocks, permettant aux opérateurs de respecter les délais de livraison le jour même sans installations massives. Les crédits exigent des engagements en matière d'emploi qui ancrent de nouveaux rôles logistiques dans les centres-villes. Les détaillants régionaux et les prestataires logistiques tiers, autrefois exclus des espaces de premier choix, bénéficient désormais d'une proximité avec les nœuds de demande. Cette politique renforce l'économie de la livraison le jour même et diversifie l'immobilier logistique au sein du marché de la logistique du commerce électronique aux États-Unis.

L'harmonisation de la franchise de minimis de la section 321 entre les États-Unis et le Mexique stimule les volumes de colis transfrontaliers

Le relèvement du seuil d'exonération de droits à 800 USD des deux côtés élimine les formalités de courtage pour les envois de faible valeur, réduisant le délai de dédouanement de plusieurs jours à quelques heures[2]International Trade Administration, "U.S.–Mexico Trade Facts," trade.gov. Les usines délocalisées à proximité au Mexique se connectent directement aux consommateurs américains, améliorant les flux de colis transfrontaliers et soutenant des livraisons de commerce électronique plus rapides et plus fiables. La mode et l'électronique bénéficient le plus de cette mesure, car une réponse rapide aux tendances surpasse les délais d'approvisionnement par voie maritime. Les prestataires logistiques investissent dans des entrepôts sous douane le long des passages frontaliers du Texas, regroupant les flux relevant de la franchise de minimis et les flux commerciaux. L'harmonisation élargit ainsi le marché de la logistique du commerce électronique aux États-Unis au-delà des frontières nationales.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausses tarifaires générales des transporteurs supérieures à l'IPC en 2025-2027 | -1.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Restrictions prolongées de tirant d'eau sur le canal de Panama | -1.1% | Corridors de la côte Ouest et du Golfe | Moyen terme (2 à 4 ans) |

| Réglementation plus stricte sur l'expédition des batteries lithium-ion | -0.8% | Hubs nationaux de l'électronique | Long terme (≥ 4 ans) |

| Embargos en période de pointe sur les articles surdimensionnés | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausses tarifaires générales des transporteurs supérieures à l'IPC en 2025-2027

UPS et FedEx ont augmenté les prix de base des colis d'environ 6 % par an en 2025-2027, dépassant largement l'IPC qui oscillait autour de 3 %. Les formules de poids volumétrique amplifient les coûts pour les emballages de commerce électronique encombrants. Les expéditeurs négocient des portefeuilles hybrides combinant les transporteurs de premier rang pour les liaisons premium et les transporteurs régionaux pour la maîtrise des coûts. L'automatisation de l'emballage permettant de réduire la taille des boîtes devient urgente. Les hausses de prix persistantes compriment les marges des marchands et freinent la croissance au sein du marché de la logistique du commerce électronique aux États-Unis.

Les restrictions prolongées de tirant d'eau sur le canal de Panama retardent le repositionnement des stocks côtiers

La sécheresse a abaissé les tirants d'eau autorisés à 13,4 mètres jusqu'en 2026, contraignant les transporteurs à décharger 30 à 40 % des conteneurs ou à faire un détour par Suez, ce qui ajoute près de deux semaines aux arrivées sur la côte Est[3]Bloomberg News, "Panama Canal Drought Shipping Delays 2024," bloomberg.com . Les détaillants se tournent vers les ports du Golfe et les ponts terrestres ferroviaires, mais ces deux options coûtent plus cher. Les meubles et les importations saisonnières subissent de plein fouet ces perturbations, car le calendrier détermine le risque de démarque. Les dépenses de reconception du réseau pèsent sur le fonds de roulement de l'ensemble du marché de la logistique du commerce électronique aux États-Unis.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par service : La densité des entrepôts compense la pression des loyers urbains

Le transport représentait 66,5 % de la part du marché de la logistique du commerce électronique aux États-Unis en 2025, reflétant la nécessité de couvrir de vastes distances nationales. L'entreposage et l'exécution des commandes devraient croître à un TCAC de 7,9 % jusqu'en 2031, à mesure que les micro-entrepôts d'exécution rapprochent les stocks des clients. Le routage autonome et le transport longue distance électrique tempèrent l'expansion du transport, mais le segment reste indispensable. La gestion d'entrepôt basée sur le cloud, la préparation robotisée des commandes et les rayonnages verticaux augmentent l'utilisation cubique, permettant aux opérateurs d'obtenir des rendements acceptables dans des empreintes compactes. Les programmes d'incitation qui remboursent les taxes foncières accélèrent la conversion des sites industriels légers en hubs automatisés. La demande croissante de kitting, d'étiquetage et de traitement des retours transforme les centres d'exécution en générateurs de revenus qui renforcent l'ensemble du marché de la logistique du commerce électronique aux États-Unis.

Les opérateurs équipent les nœuds de micro-exécution de systèmes automatisés de stockage et de récupération qui augmentent la densité des stocks de 3 fois par rapport aux configurations traditionnelles. Les besoins en main-d'œuvre sont réduits de moitié, atténuant les primes salariales urbaines. En aval, les responsables du transport utilisent des plateformes pilotées par API pour assembler des transporteurs régionaux, des coursiers participatifs et des flottes internes, en optimisant les coûts et les fenêtres de livraison promises. L'intégration de l'autonomie sur le transport intermédiaire réduit les temps de transit de nuit, élargissant le rayon de service terrestre en un jour. Collectivement, l'innovation en matière de niveau de service soutient une croissance équilibrée sur le marché de la logistique du commerce électronique aux États-Unis.

Par modèle commercial : Le commerce entre pairs facilité par les plateformes gagne en dynamisme

Le modèle B2C représentait 73,3 % de la part du marché de la logistique du commerce électronique aux États-Unis en 2025, grâce aux réseaux de distribution bien établis et aux contrats négociés avec les transporteurs. Les transactions C2C, cependant, afficheront un TCAC de 7,84 % jusqu'en 2031, à mesure que les plateformes sociales, les applications de revente et les outils de place de marché simplifient le commerce entre particuliers. L'impression d'étiquettes intégrée et la collecte à domicile réduisent l'effort des vendeurs, élargissant la participation. La variabilité de la taille des colis et des points de collecte met à l'épreuve la densité des itinéraires, de sorte que les plateformes regroupent les envois dans des kiosques de dépôt ou aux comptoirs des détaillants. Les kits d'emballage professionnels protègent les articles fragiles et réduisent les réclamations. Les solutions hybrides de dépôt en magasin génèrent également du trafic en point de vente que les détaillants monétisent.

La logistique B2B reste stable, centrée sur le réapprovisionnement en vrac et le réapprovisionnement programmé pour les acheteurs professionnels. Pourtant, à mesure que les entreprises imitent les expériences de paiement des consommateurs, les attentes en matière d'exécution plus rapide se répercutent. Les prestataires logistiques tiers développent leurs divisions de petits colis et intègrent le suivi en temps réel. Dans tous les modèles, les API flexibles et les services modulaires permettent aux clients de déplacer rapidement les volumes, soutenant la résilience au sein du marché de la logistique du commerce électronique aux États-Unis.

Par destination : Des règles harmonisées libèrent le potentiel transfrontalier

Les flux nationaux représentaient 89,3 % de la part de marché en 2025, mais les envois transfrontaliers vers et depuis le Mexique se développeront à un TCAC de 8,3 % jusqu'en 2031. L'harmonisation de la section 321 permet aux colis d'une valeur de 800 USD ou moins de passer en douane avec un minimum de formalités. Les hubs de production délocalisés à proximité au sud de la frontière raccourcissent les délais d'approvisionnement par rapport à l'Asie. Les prestataires logistiques construisent des entrepôts sous douane et sécurisent des couloirs routiers pour accélérer le dédouanement. Les consommateurs proches de la frontière bénéficient de délais de livraison comparables aux références nationales, renforçant la fidélité.

Sur le marché de la logistique du commerce électronique aux États-Unis, les réseaux nationaux continuent d'absorber les pics de la saison de pointe. Pourtant, le risque tarifaire, la congestion portuaire et les longues liaisons maritimes incitent les marchands à diversifier leurs sources d'approvisionnement. Le succès transfrontalier dépend du service client bilingue, des emballages conformes et des outils de visibilité avancés qui rassurent les acheteurs sur les droits de douane et les délais.

Par vitesse de livraison : L'économie de densité détermine la faisabilité

La livraison le lendemain représentait 41,8 % de la part du marché de la logistique du commerce électronique aux États-Unis en 2025, grâce à son équilibre entre coût et commodité. Les envois le jour même devraient croître à un TCAC de 8,1 % à mesure que les consignes urbaines, les micro-entrepôts d'exécution et les camionnettes électriques convergent. Les biens discrétionnaires à haute valeur, le réapprovisionnement en épicerie et les remplacements urgents stimulent l'adoption. Les algorithmes regroupent les arrêts dans des rayons serrés, améliorant la productivité des coursiers. L'utilisation des consignes supprime les trajets inutiles lorsque les destinataires sont absents.

Les offres standard de trois à cinq jours persistent pour les catégories peu urgentes et les adresses rurales. Les détaillants échelonnent les frais d'expédition pour orienter les consommateurs vers des vitesses économiquement favorables. Les actifs autonomes de transport intermédiaire réduisent le transit entre les centres de tri régionaux, élargissant la géographie accessible en un jour. La variété des vitesses reste ainsi un levier stratégique sur l'ensemble du marché de la logistique du commerce électronique aux États-Unis.

Par catégorie de produits : Le contrôle de la température différencie la logistique alimentaire

La mode et le style de vie maintenaient une part de 21,2 % en 2025, grâce à des flux de retour sophistiqués qui gèrent le taux de retour de 30 % de l'habillement. Pourtant, la taille du marché de l'alimentation et des boissons augmentera à un TCAC de 8,4 % jusqu'en 2031, forçant des investissements dans le stockage réfrigéré, les emballages isolants et la surveillance validée de la chaîne du froid. Les capteurs IoT enregistrent la température et envoient des alertes permettant une intervention proactive. Les kits de repas par abonnement et le réapprovisionnement rapide en épicerie ancrent des itinéraires à haute densité cohérents qui justifient une manutention premium.

L'électronique grand public est confrontée à des contraintes liées aux batteries au lithium, de sorte que les prestataires certifiés pour les matières dangereuses remportent des contrats[4].International Air Transport Association, "Lithium Batteries Dangerous Goods Regulations," iata.org Les meubles et les appareils électroménagers font face à des embargos saisonniers, poussant les détaillants vers des entreprises de niche spécialisées dans la livraison avec services complets. Dans toutes les catégories, les services à valeur ajoutée tels que l'assemblage, l'installation ou les emballages écologiques ouvrent de nouvelles poches de revenus au sein du secteur de la logistique du commerce électronique aux États-Unis.

Analyse géographique

Le Sud représentait 32,2 % de la part de marché en 2025, porté par la proximité des ports, des terrains d'entrepôt à environ 70 USD par pied carré et des corridors de délocalisation à proximité évolutifs. Un TCAC projeté de 7,88 % jusqu'en 2031 est soutenu par la croissance du trafic transfrontalier via les passages du Texas et les portes d'entrée de la côte du Golfe. Les campus d'exécution des commandes s'étendent le long de l'Interstate 35, reliant les usines de Monterrey aux consommateurs de Dallas et de Chicago.

Les corridors de la côte Ouest restent essentiels pour les importations en provenance d'Asie, mais sont confrontés à des perturbations dues aux restrictions de tirant d'eau du canal de Panama et à la congestion des terminaux. Une partie du fret maritime se déplace vers les ports de la côte Est ou emprunte des itinéraires terrestres combinant rail et pont terrestre, diluant la domination régionale. Le Nord-Est tire parti d'une population dense pour imposer des tarifs premium pour la livraison le jour même, mais les obstacles de zonage ralentissent l'approbation des permis d'entrepôt. Les centres commerciaux reconvertis et les dark stores comblent l'écart.

Le Midwest se situe au centre pondéré par la population, permettant une portée terrestre de deux jours vers la plupart des ménages. Les crédits d'impôt attirent des constructions de micro-entrepôts d'exécution à Chicago, Detroit et Columbus. Les transporteurs régionaux offrent des liaisons le lendemain abordables, renforçant une croissance équilibrée sur l'ensemble du marché de la logistique du commerce électronique aux États-Unis.

Paysage concurrentiel

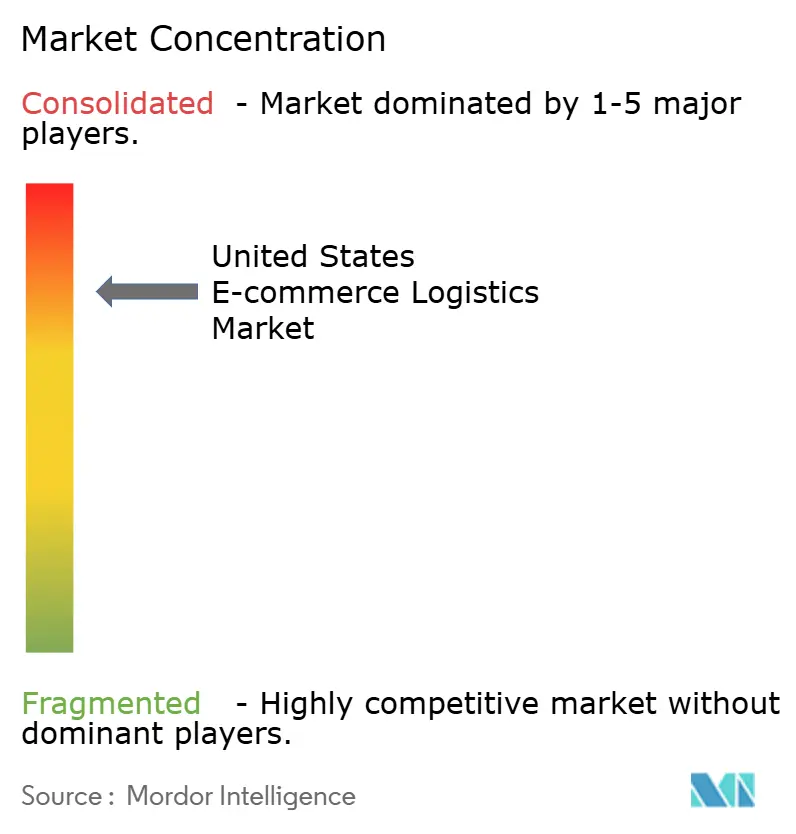

Le marché de la logistique du commerce électronique aux États-Unis présente une forte concentration. UPS et FedEx contrôlent environ 60 % des flux de colis, soutenus par des hubs nationaux et des flottes aériennes intégrées. Pour défendre leurs marges, les deux entreprises ont imposé des hausses tarifaires et investi dans des pilotes de camions autonomes, des camionnettes électriques et la planification d'itinéraires par intelligence artificielle. DHL, XPO et GEODIS cherchent à gagner des parts grâce à des acquisitions dans la chaîne du froid, des déploiements de robotique et des modèles de capacité flexibles. Les plateformes participatives comme Roadie et les flottes de travailleurs indépendants comblent les lacunes de la livraison le jour même pour les détaillants qui préfèrent des contrats sans actifs.

Les transporteurs régionaux tels que OnTrac et LaserShip étendent leur empreinte par des fusions, offrant aux expéditeurs des prix plus bas sur les liaisons à fort volume. Les prestataires logistiques tiers à forte composante technologique ShipBob, Flexe et ShipMonk développent les micro-entrepôts d'exécution sans exposition immobilière lourde en louant des espaces à la demande et en partageant la robotique. Les niches à valeur ajoutée se développent rapidement : l'expertise en matières dangereuses remporte des contrats dans l'électronique, tandis que les équipes de livraison avec services complets captent les livraisons de meubles surdimensionnés en période de pointe.

La capacité de conformité réglementaire devient une barrière à l'entrée à mesure que les règles sur les batteries au lithium, les mandats de main-d'œuvre et les obligations de reporting environnemental se renforcent. Les transporteurs qui automatisent les formalités administratives et les pistes d'audit réduisent le risque pour les expéditeurs. Les approbations de transport intermédiaire autonome favorisent les acteurs riches en capital capables d'acheter des tracteurs équipés de capteurs. Les incitations fiscales pour les camionnettes électriques réordonnent les courbes de coûts et stimulent des cycles de renouvellement de flotte que les concurrents plus petits pourraient avoir du mal à suivre, remodelant l'équilibre concurrentiel futur sur le marché de la logistique du commerce électronique aux États-Unis.

Leaders du secteur de la logistique du commerce électronique aux États-Unis

UPS Supply Chain Solutions

FedEx

USPS

Amazon Logistics

DHL E-commerce

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Un juge fédéral américain a statué qu'UPS peut proposer des indemnités de départ de 150 000 USD aux conducteurs syndiqués, dans le cadre d'une restructuration de la main-d'œuvre liée au ralentissement des volumes de colis (notamment les livraisons de commerce électronique à faible marge).

- Février 2026 : FedEx et Advent International ont annoncé un accord définitif pour acquérir InPost S.A., pionnier européen des consignes à colis, pour environ 9,2 milliards USD.

- Mai 2025 : L'activité de colis au Royaume-Uni de DHL a avancé dans sa fusion avec Evri, élargissant considérablement la capacité combinée de traitement des colis et la portée de la livraison internationale.

- Mars 2025 : DHL a acquis Packfleet, une entreprise de livraison de colis à neutralité carbone basée au Royaume-Uni, s'alignant sur les tendances vers la durabilité et la technologie du dernier kilomètre (importante pour les livraisons de commerce électronique).

Périmètre du rapport sur le marché de la logistique du commerce électronique aux États-Unis

| Transport | Route |

| Rail | |

| Air | |

| Mer | |

| Entreposage et exécution des commandes | |

| Services à valeur ajoutée (étiquetage, emballage, kitting) |

| B2C |

| B2B |

| C2C |

| National |

| Transfrontalier (international) |

| Le jour même (moins de 24 h) |

| Le lendemain (24-48 h) |

| Standard (3-5 jours) |

| Autres (plus de 5 jours) |

| Alimentation et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, habillement, chaussures) |

| Mobilier |

| Électronique grand public et appareils électroménagers |

| Autres produits |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Mer | ||

| Entreposage et exécution des commandes | ||

| Services à valeur ajoutée (étiquetage, emballage, kitting) | ||

| Par modèle commercial | B2C | |

| B2B | ||

| C2C | ||

| Par destination | National | |

| Transfrontalier (international) | ||

| Par vitesse de livraison | Le jour même (moins de 24 h) | |

| Le lendemain (24-48 h) | ||

| Standard (3-5 jours) | ||

| Autres (plus de 5 jours) | ||

| Par catégorie de produits | Alimentation et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, habillement, chaussures) | ||

| Mobilier | ||

| Électronique grand public et appareils électroménagers | ||

| Autres produits | ||

| Par région des États-Unis | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest |

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché de la logistique du commerce électronique aux États-Unis entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 7,71 % sur la période 2026-2031, passant de 163,35 milliards USD en 2026 à 236,85 milliards USD d'ici 2031.

Quelle est la part de la région Sud dans la logistique du commerce électronique aux États-Unis ?

Le Sud représentait 32,2 % des revenus de 2025 et devrait afficher un TCAC de 7,88 % jusqu'en 2031, soutenu par l'accès aux ports et les flux de délocalisation à proximité.

Quel segment affiche la croissance la plus rapide par type de service ?

Les services d'entreposage et d'exécution des commandes devraient croître à un TCAC de 7,9 % jusqu'en 2031, portés par les investissements dans les micro-entrepôts d'exécution automatisés.

Pourquoi les consignes à colis sont-elles importantes pour l'économie de la livraison le jour même ?

Les réseaux de consignes partagées réduisent de 25 % les livraisons échouées à la première tentative, transformant les dépenses variables de relivraison en un coût fixe évolutif qui soutient des services de livraison le jour même rentables.

Quel est l'impact des réglementations sur les batteries lithium-ion sur l'expédition de produits électroniques ?

Les règles sur les marchandises dangereuses de classe 9 limitent la capacité de fret aérien et ajoutent de la complexité à l'emballage, de sorte que les vendeurs d'électronique doivent maintenir davantage de stocks régionaux pour respecter les promesses de livraison le lendemain.

Comment les crédits d'impôt fédéraux influencent-ils les choix de flotte pour le dernier kilomètre ?

Un crédit à l'investissement de 30 % dans le cadre de la loi sur la réduction de l'inflation aide les camionnettes électriques à atteindre la parité des coûts en quatre ans, réduisant les coûts de livraison par arrêt jusqu'à 20 % sur les itinéraires urbains denses.

Dernière mise à jour de la page le: