Taille et parts du marché du prêt numérique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

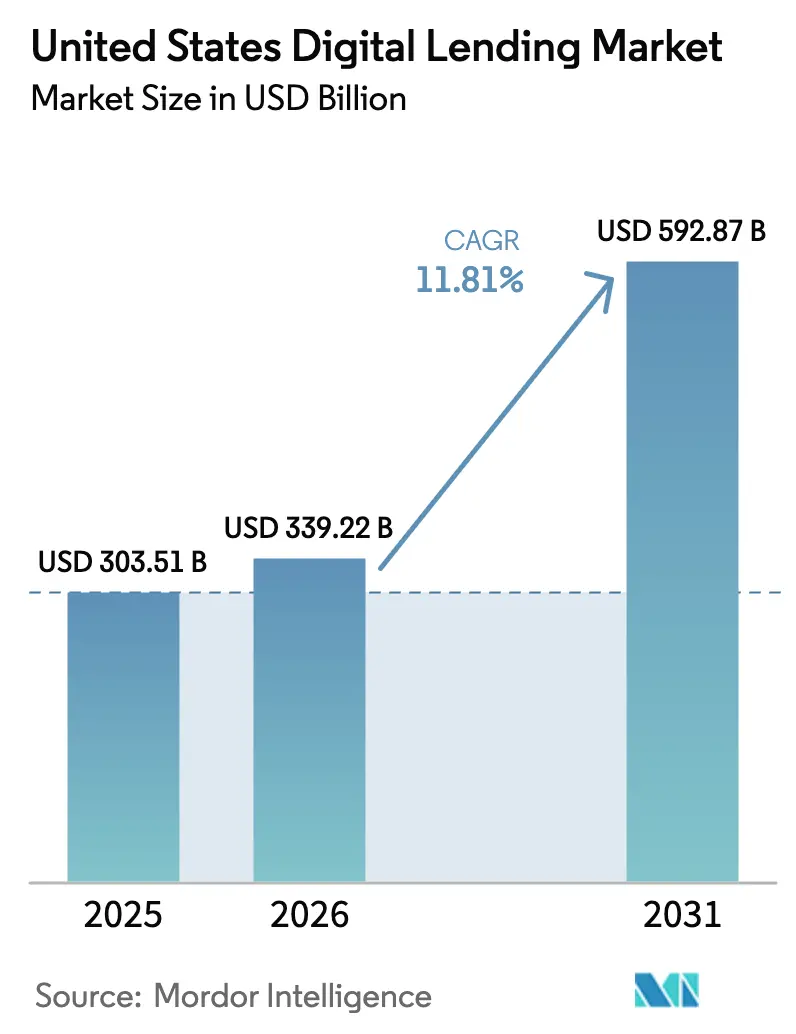

| Taille du marché de l'année de base (2025) | 303.51 Milliards de dollars |

| Taille du Marché (2026) | 339.22 Milliards de dollars |

| Taille du Marché (2031) | 592.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt numérique aux États-Unis par ���ϲ�����

La taille du marché du prêt numérique aux États-Unis était évaluée à 303,51 milliards USD en 2025 et devrait croître de 339,22 milliards USD en 2026 pour atteindre 592,87 milliards USD d'ici 2031, à un CAGR de 11,81 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète la convergence d'une infrastructure de paiement instantané, d'une souscription alimentée par l'IA et d'un prêt intégré qui incorpore le crédit directement dans les plateformes logicielles verticales où les emprunteurs effectuent déjà leurs transactions. Le lancement du service FedNow de la Réserve fédérale en 2023 a permis des décaissements le jour même, poussant les prêteurs à se concurrencer sur la rapidité plutôt que sur le prix. Les acteurs des marchés de prêt, des néobanques et de la finance intégrée déploient désormais des données alternatives pour évaluer le risque, élargissant l'accès aux emprunteurs à faible historique de crédit tout en élevant simultanément les exigences en matière de gestion de la fraude. La fragmentation réglementaire entre les États augmente les coûts de conformité et façonne les stratégies d'expansion des prêteurs, mais les flux de capitaux restent robustes alors que les investisseurs recherchent des actifs à haut rendement pour les consommateurs et les PME. L'intensité concurrentielle s'accroît, les banques réduisant leurs coûts de financement grâce à leurs franchises de dépôts et les entreprises de technologie financière se différenciant par l'expérience utilisateur, la souscription et la distribution.

Principaux enseignements du rapport

- Par type d'emprunteur, les emprunteurs consommateurs ont contrôlé 78,12 % des originations de 2025 sur le marché américain du prêt numérique, tandis que le prêt aux entreprises devrait se développer à un CAGR de 13,23 % jusqu'en 2031.

- Par type de prestataire, les banques traditionnelles détenaient une part de 46,31 % en 2025, tandis que les plateformes de finance intégrée progressent à un CAGR de 12,56 % jusqu'en 2031.

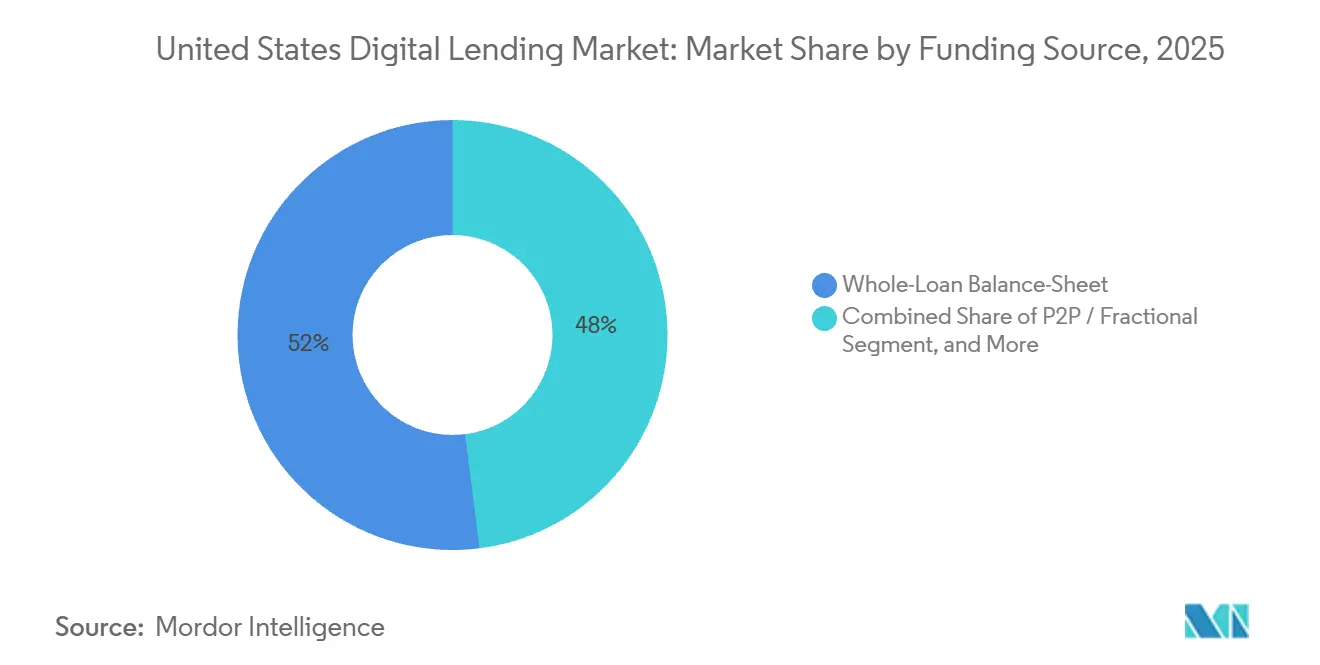

- Par source de financement, le financement par bilan de prêts entiers représentait une part de 52,01 % du marché américain du prêt numérique en 2025, tandis que les modèles pair-à-pair et fractionnels croissent à un rythme annuel de 13,41 %.

- Par objet du prêt, les prêts à tempérament personnels représentaient 37,51 % des originations de 2025, et le financement médical s'accélère à un CAGR de 14,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du prêt numérique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des emprunteurs avertis en matière de numérique | +2.1% | Mondial, avec une concentration dans les corridors urbains de l'Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Croissance du revenu disponible et de la demande de crédit | +1.8% | Sud-Est et Sud-Ouest, portés par les migrations de population | Moyen terme (2-4 ans) |

| Délais d'origination quasi instantanés, axés sur le mobile | +2.3% | National, accéléré par les rails FedNow dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Évaluation du crédit par données alternatives pilotée par l'IA | +2.0% | National, avec adoption précoce par les prêteurs de marché et intégrés | Moyen terme (2-4 ans) |

| Prêt intégré dans les plateformes logicielles verticales | +1.9% | National, concentré dans les écosystèmes logiciels du commerce électronique, de la santé et des PME | Long terme (≥ 4 ans) |

| Rails de paiement instantané FedNow catalysant le financement le jour même | +1.7% | National, avec une pénétration plus rapide dans les métropoles numériquement matures | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Délais d'origination quasi instantanés axés sur le mobile

Les cycles de demande à financement sont passés de trois à cinq jours en 2020 à moins de 24 heures en 2026, redéfinissant les attentes des emprunteurs et contraignant les acteurs établis à moderniser leurs flux d'intégration. Le rail FedNow a traité plus de 50 millions de transactions au cours de sa première année, éliminant les délais de traitement par lots ACH et soutenant les décaissements le jour même. Le financement intégré au point de vente, illustré par le partenariat d'Affirm avec Amazon, offre des approbations en quelques secondes et un financement en quelques heures, captant les emprunteurs au moment de l'achat. Les prêteurs signalent une hausse de 22 % des tentatives d'usurpation d'identité synthétique, ce qui incite à investir davantage dans des couches de vérification d'identité en temps réel qui introduisent une friction contrôlée. La différenciation par la rapidité est désormais indissociable de contrôles robustes de la fraude et de moteurs dynamiques de décision de crédit.

Évaluation du crédit par données alternatives pilotée par l'IA

Les plateformes exploitent les tendances de flux de trésorerie, les paiements de services publics et l'ancienneté professionnelle pour servir les segments à faible historique de crédit exclus par les modèles centrés sur le score FICO. L'algorithme d'Upstart évalue plus de 1 600 variables et a approuvé 173 % de demandeurs supplémentaires par rapport aux tableaux de bord traditionnels en 2024, tout en affichant des taux de pertes comparables. Les impayés ont atteint 5,8 % au troisième trimestre 2025, le mix s'étant orienté vers les segments subprime, illustrant la nécessité d'un réentraînement rapide des modèles à mesure que les conditions macroéconomiques évoluent. Les régulateurs fédéraux encouragent une utilisation responsable des données alternatives, à condition qu'un test d'impact disparate soit appliqué, offrant une couverture réglementaire pour une adoption continue. Ce moteur élargit le bassin total d'emprunteurs adressables mais exige une atténuation rigoureuse des biais et un suivi des performances sur le marché américain du prêt numérique.

Prêt intégré dans les plateformes logicielles verticales

Shopify Capital a originé plus de 5 milliards USD d'ici 2024 grâce à des offres présentées dans le tableau de bord marchand, convertissant plus de 40 % des marchands approuvés. Toast Capital a accordé 1 milliard USD aux exploitants de restaurants d'ici 2025, déduisant les remboursements en pourcentage du chiffre d'affaires quotidien, alignant ainsi le service de la dette sur la saisonnalité des flux de trésorerie. La croissance de la finance intégrée à un CAGR de 12,56 % reflète la préférence des marchands pour un capital sans friction intégré dans les logiciels existants sur le marché américain du prêt numérique. Toutefois, une exposition sectorielle concentrée peut amplifier les défauts corrélés, et l'ambiguïté réglementaire persiste quant aux licences lorsque des entreprises logicielles non bancaires originent du crédit.

Essor des emprunteurs avertis en matière de numérique

Le taux de pénétration des smartphones aux États-Unis a dépassé 90 % chez les adultes en 2025, permettant un accès national aux applications de prêt mobile. Les segments des millennials urbains et de la génération Z en Californie, à New York et à Washington, D.C. affichent le taux d'adoption le plus élevé, générant un volume d'origination concentré en début de période. Le contenu éducatif, les approbations instantanées et les calendriers de remboursement transparents trouvent un écho auprès de ces cohortes, soutenant une demande soutenue pour les produits à tempérament à court terme. À mesure que les attentes numériques se répandent dans les tranches d'âge plus élevées, les prêteurs capitalisent sur la vente croisée de cartes de construction de crédit, d'épargne à haut rendement et de services de conseil automatisé, améliorant la valeur à vie des clients. Cette tendance soutient l'expansion géographique et la diversification des produits sur le marché du prêt numérique aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Violations de la cybersécurité et de la confidentialité des données | -1.7% | Mondial | Court terme (≤ 2 ans) |

| Incertitude des règles fédérales/étatiques sur le « vrai prêteur » et les plafonds de taux | -2.1% | National (niveau étatique) | Moyen terme (2-4 ans) |

| Hausse du coût d'acquisition client pour les prêteurs de technologie financière | -1.4% | National (zones métropolitaines) | Court terme (≤ 2 ans) |

| Rétrécissement du bassin d'emprunteurs de premier rang - risque de sélection adverse | -1.8% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Violations de la cybersécurité et de la confidentialité des données

L'attaque par rançongiciel contre Change Healthcare en 2024 a accru le contrôle du risque lié aux fournisseurs tiers. Le Département des services financiers de New York a imposé l'authentification multifacteur et la surveillance des transactions en temps réel aux prêteurs en 2024. La loi californienne sur la protection de la vie privée des consommateurs étend également les droits des emprunteurs sur leurs données, obligeant les petites entreprises de technologie financière à investir dans le chiffrement, la tokenisation et les protocoles de réponse aux incidents. Les dommages à la réputation et les coûts de remédiation érodent les marges, tandis que des contrôles plus stricts prolongent marginalement les délais d'intégration, remettant en question la thèse de rapidité du marché américain du prêt numérique.

Incertitude des règles fédérales/étatiques sur le vrai prêteur et les plafonds de taux

La règle interprétative 2024 du Bureau de protection financière des consommateurs stipule que l'entité qui accorde la majorité des prêts est le vrai prêteur, ce qui pourrait soumettre les partenaires de technologie financière aux plafonds d'usure étatiques. Le Colorado et l'Illinois appliquent des plafonds de TAP à 36 %, incitant les prêteurs de marché à se retirer ou à restructurer leurs montages.[1]Département des agences de réglementation du Colorado, « Législation sur le plafond de TAP à 36 % », colorado.gov La divergence des positions étatiques fragmente la conception des produits et augmente les dépenses de conformité, décourageant les engagements de capitaux à long terme. Les investisseurs exigent des spreads plus élevés sur les titrisations liées à des juridictions présentant une incertitude juridique, réduisant les volumes nets d'émission sur le marché américain du prêt numérique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'emprunteur : Le prêt aux entreprises dépasse la croissance des prêts aux consommateurs

Le segment des emprunteurs professionnels a capté 21,88 % du volume de 2025 mais devrait se développer à un CAGR de 13,23 % jusqu'en 2031, dépassant les prêts aux consommateurs. Les produits intégrés d'avance de fonds aux marchands proposés par Square Loans et Toast Capital alignent les remboursements sur les revenus, réduisant la volatilité des défauts. Bluevine et OnDeck exploitent les données bancaires en temps réel pour approuver des prêts en fonds de roulement en quelques heures, satisfaisant les PME qui avaient du mal à accéder aux programmes d'aide à l'époque de la pandémie. Le prêt aux consommateurs reste dominant mais fait face à des taux d'impayés croissants qui ont atteint 3,2 % pour les cartes de crédit au deuxième trimestre 2025, tempérant l'expansion.

Une base adressable de PME élargie, des économies unitaires favorables et des coûts d'acquisition client plus faibles au sein des écosystèmes de paiement offrent un potentiel de hausse pour les prêteurs aux entreprises. Le risque est concentré dans des secteurs cycliques tels que la restauration et le commerce de détail, soulignant l'importance des structures de remboursement liées aux flux de trésorerie. Les prêteurs aux consommateurs se couvrent en vendant de manière croisée des cartes de construction de crédit et des comptes d'épargne à haut rendement pour améliorer la fidélisation et atténuer la compression des marges. Dans l'ensemble, la diversification maintient la résilience du marché américain du prêt numérique à travers les cycles économiques.

Par type de prestataire : Les plateformes intégrées défient les banques traditionnelles

Les banques traditionnelles ont conservé une part de 46,31 % en 2025 grâce à un financement par dépôts à faible coût et à une confiance établie. Des entreprises de technologie financière telles que SoFi et LendingClub ont obtenu des agréments bancaires pour reproduire cet avantage, réduisant les coûts de financement à 4,2 % contre 6,5 % dans les modèles de marché. Les prestataires de finance intégrée font croître leurs revenus à un CAGR de 12,56 % en distribuant le crédit de manière transparente dans les flux de travail logiciels, atteignant des taux d'acceptation supérieurs à 40 % chez les marchands. Les coopératives de crédit se modernisent grâce à une origination axée sur le mobile qui réduit les délais d'approbation de plusieurs jours à quelques minutes.[3]Navy Federal Credit Union, « Prêts axés sur le mobile », navyfederal.org

Le contrôle réglementaire du risque lié aux tiers s'est intensifié après les ordonnances de consentement de l'OCC en 2023, incitant à une diligence renforcée sur les partenariats avec les entreprises de technologie financière. Les banques qui évaluent les décisions de développement interne ou de partenariat font face à des investissements technologiques élevés et à des frictions culturelles, tandis que les plateformes logicielles risquent d'être reclassifiées comme prêteurs en vertu de la doctrine du vrai prêteur. L'équilibre concurrentiel sur le marché américain du prêt numérique dépendra du coût du capital, de l'expérience utilisateur et de la sophistication en matière de conformité.

Par source de financement : Les modèles P2P et fractionnels gagnent du terrain

Le financement par bilan de prêts entiers a capté 52,01 % des originations de 2025, reflétant le désir des prêteurs de conserver le revenu net d'intérêts. Les modèles pair-à-pair et fractionnels, cependant, croissent à 13,41 % alors que les institutions recherchent du rendement. Prosper a signalé que les acheteurs institutionnels représentaient 85 % des achats de prêts au premier trimestre 2025, contre 80 % en 2024. Upstart a titrisé 10 milliards USD de prêts entre 2021 et 2024, démontrant l'appétit des investisseurs même pour les portefeuilles à orientation subprime.

La hausse des rendements des bons du Trésor en 2022-2023 a déprimé les spreads relatifs, ralentissant brièvement les flux P2P, mais la demande a rebondi en 2024-2025 avec la montée des anticipations de baisses de taux.[2]Conseil de la Réserve fédérale, « Taux de délinquance sur le crédit à la consommation », federalreserve.gov La concentration au bilan accroît l'exposition aux pertes de crédit lorsque le chômage augmente, de sorte que les prêteurs combinent de plus en plus la titrisation et le financement fractionnel pour optimiser le transfert de risque. Ce mix soutient la liquidité et sous-tend la croissance de la taille du marché américain du prêt numérique pour chaque archétype de financement.

Par objet du prêt : Le financement médical progresse fortement face à la hausse des coûts de santé

Les prêts à tempérament personnels représentaient 37,51 % des originations de 2025. Le financement médical est la catégorie d'objet à la croissance la plus rapide, avec un CAGR de 14,62 %, porté par l'inflation des coûts à la charge des patients. CareCredit s'est associé à 250 000 prestataires pour originer 8 milliards USD en 2024, intégrant le financement au point de soins. Affirm s'est développé dans le financement de la chirurgie élective via des intégrations hospitalières en 2024. Les prêts à tempérament personnels conservent la plus grande part de volume mais se modèrent à mesure que les emprunteurs de premier rang refinancent vers des lignes de crédit hypothécaire à moindre coût et que les cohortes subprime atteignent des plafonds d'accessibilité.

Les prêts étudiants et le refinancement automobile bénéficient de l'arbitrage de taux et de l'appréciation des prix des actifs, mais leur croissance est plus lente que celle du financement médical. Des franchises médicales élevées, en moyenne 1 735 USD en 2024, aiguisent la demande de plans de paiement. Ce changement structurel soutient l'expansion soutenue de la part du marché américain du prêt numérique pour les produits liés à la santé jusqu'en 2031.

Analyse géographique

La Californie, Washington et le Colorado ancrent le volume d'origination en raison de revenus élevés, de talents en technologie financière et de la proximité du capital-risque. Cependant, la maturité de la pénétration ralentit la croissance, déplaçant l'élan vers le Sud-Est et le Sud-Ouest, où les afflux de population et des gains de revenu disponible de 6,1 % en 2025 dépassent la moyenne nationale de 4,2 %. La Floride, le Texas et l'Arizona ont attiré 1,2 million de migrants domestiques nets entre 2020 et 2024, stimulant la demande de crédit automobile, d'amélioration de l'habitat et de crédit aux PME.

Les plafonds réglementaires au Colorado et en Illinois ont incité plusieurs prêteurs à se retirer ou à restructurer, fragmentant le marché adressable. Le Midwest gagne du terrain grâce au financement intégré d'équipements dans les logiciels d'agriculture de précision, illustré par les approbations en plateforme de John Deere Financial. L'activité énergétique et de commerce transfrontalier du Sud-Ouest a propulsé le Texas à 15 % du prêt national aux petites entreprises en 2024. Les mandats de cybersécurité à New York et en Californie ajoutent des coûts de conformité mais renforcent la confiance.

La divergence régionale des impayés persiste : le Sud-Est et le Sud-Ouest font face à des taux de défaut plus élevés liés à l'exposition subprime, tandis que le Nord-Est et l'Ouest maintiennent des impayés plus faibles ancrés par des emprunteurs de premier rang. La diversification géographique du portefeuille reste un levier essentiel de gestion des risques pour les participants au marché américain du prêt numérique.

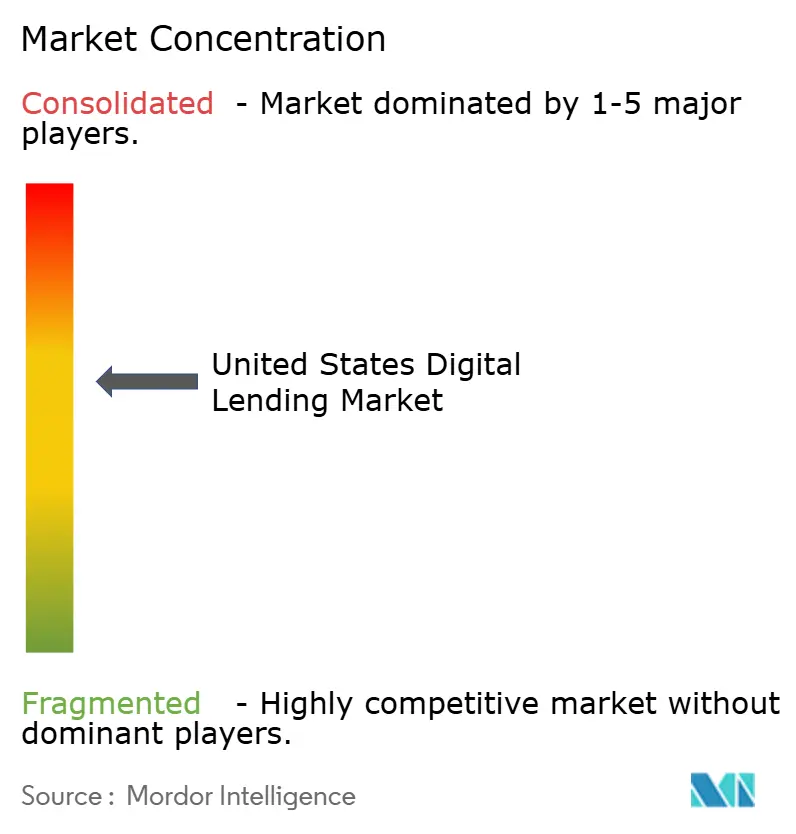

Paysage concurrentiel

Le marché est modérément fragmenté, avec des banques, des prêteurs de marché, des néobanques et des plateformes de finance intégrée servant des segments qui se chevauchent. Des entreprises de technologie financière telles que LendingClub et SoFi ont obtenu des franchises de dépôts, réduisant les coûts de financement et atténuant la dépendance à la titrisation externe.

Upstart se différencie par une souscription pilotée par l'IA, mais a resserré ses critères de crédit fin 2025 à mesure que les impayés augmentaient. Les prestataires intégrés comme Shopify Capital et Stripe Capital convertissent les données captives des marchands en prêts à haut rendement, maintenant des taux d'acceptation des offres supérieurs à 40 %.

Des espaces blancs subsistent dans le financement médical électif, agricole et basé sur les revenus des entreprises de logiciel en tant que service. Pipe a décaissé 1 milliard USD à des entreprises de logiciel en tant que service d'ici 2024, remboursé via une part des revenus récurrents mensuels. La rigueur en matière de conformité est un facteur de différenciation ; les plateformes qui excellent dans la supervision des fournisseurs obtiennent de meilleures conditions de titrisation et un soutien institutionnel, tandis que les retardataires font face à des mesures d'exécution et à une atteinte à leur réputation. Dans l'ensemble, l'expérience client, le coût du capital et l'agilité réglementaire définissent l'avantage concurrentiel sur le marché américain du prêt numérique.

Leaders du secteur du prêt numérique aux États-Unis

Affirm, Inc.

American Express/Kabbage

Avant, LLC

Biz2Credit Inc.

Bluevine Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : SoFi a originé 5,2 milliards USD de prêts personnels au quatrième trimestre 2025, une hausse de 23 % en glissement annuel, élargissant la marge nette d'intérêts à 5,8 %.

- Novembre 2025 : Affirm s'est associé à Walmart pour intégrer l'achat immédiat avec paiement différé sur sa plateforme de commerce électronique pour plus de 100 millions d'utilisateurs mensuels.

- Octobre 2025 : Upstart a traité 1,8 million de demandes de prêt au troisième trimestre 2025, en approuvant 68 %, mais a vu les impayés de plus de 60 jours grimper à 5,8 %.

- Septembre 2025 : LendingClub a originé 2,1 milliards USD au troisième trimestre 2025, réduisant le coût de financement à 4,2 % après son pivot vers l'agrément bancaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché américain du prêt numérique comme la valeur totale des prêts qui sont originés, souscrits, décaissés et gérés entièrement via des interfaces web ou mobiles, que le prestataire soit une banque, une coopérative de crédit, un prêteur à bilan de technologie financière, un marché pair-à-pair ou une plateforme intégrée au point de vente. L'activité liée uniquement aux frais de licence logicielle ou aux services de traitement de prêts en back-office est exclue de ce périmètre.

Exclusions de portée : Les revenus purement liés aux « logiciels d'origination de prêts », les prêts libellés en cryptomonnaies et les transferts de trésorerie intragroupe sont exclus.

Aperçu de la segmentation

- Par type d'emprunteur

- Consommateurs

- Entreprises (PME / Commercial)

- Par type de prestataire

- Banques traditionnelles

- Coopératives de crédit

- Entreprises de technologie financière de marché / à bilan propre

- Prêteurs de finance intégrée / de plateforme

- Par source de financement

- Bilan de prêts entiers

- Titrisation

- P2P / Fractionnel

- Par objet du prêt

- Prêt à tempérament personnel

- Refinancement étudiant

- Refinancement automobile

- Financement médical

- Fonds de roulement des entreprises

- Expansion des entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, les analystes de Mordor mènent des entretiens semi-structurés avec des dirigeants de banques nationales, d'entreprises de technologie financière à bilan propre, d'organisations de services aux coopératives de crédit et de bureaux de titrisation dans les pôles du Nord-Est, du Midwest et du Pacifique. Des enquêtes auprès des emprunteurs et des conseils consultatifs de prêteurs nous aident à tester les hypothèses sur le mix de canaux, les spreads de prix et les délais d'approbation.

Recherche documentaire

Nos analystes commencent par assembler des données côté offre à partir des rapports d'appel américains, des tableaux FFIEC et des dépôts du Bureau de protection financière des consommateurs, en les complétant par les séries de crédit à la consommation de la Réserve fédérale et les enquêtes bancaires des ménages de la FDIC. Des associations professionnelles telles que l'Alliance des prêteurs en ligne et l'Association de la finance structurée fournissent des informations granulaires sur les originations, les impayés et les divulgations de titrisation. Les rapports annuels publics des principaux prêteurs cotés, les tableaux de bord des régulateurs étatiques et les bibliothèques de brevets (via Questel pour les brevets de notation par IA) affinent davantage les indicateurs de coût du risque et d'adoption technologique. Cette liste est illustrative ; de nombreuses autres sources publiques et propriétaires alimentent la base de preuves.

Dimensionnement du marché et prévisions

Nous adoptons une reconstruction descendante qui commence par les données de stock et de flux de prêts de la Réserve fédérale, puis ajuste pour la pénétration numérique uniquement en utilisant les taux d'adoption au niveau des emprunteurs issus de la recherche primaire. Des vérifications ponctuelles ascendantes sélectives, par exemple l'agrégation des titrisations de prêts à la consommation de 2024 ou la taille moyenne des tickets × le volume pour les plateformes PME, sont superposées pour réconcilier les totaux.

Les variables clés qui façonnent le modèle comprennent :

1. Part des originations axées sur le mobile dans le total du crédit non garanti,

2. Volume de prêts de finance intégrée dans les caisses de commerce électronique,

3. Émissions de titrisation des entreprises de technologie financière,

4. Spreads de coupon moyens par rapport au taux préférentiel,

5. Adoption des rails de paiement en temps réel.

Une régression multivariée relie ces moteurs à la croissance des originations numériques, tandis que le lissage ARIMA gère la saisonnalité liée aux remboursements d'impôts et aux dépenses des fêtes.

Là où des lacunes ascendantes subsistent (par exemple, les tirages sur entrepôt de crédit privé), des ratios dérivés d'entretiens primaires comblent les données.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, auteur principal et expert senior du domaine. Les écarts supérieurs aux seuils prédéfinis déclenchent un nouveau contact avec au moins un participant au marché. Les modèles sont actualisés annuellement ; les chocs réglementaires ou de coût de financement importants entraînent des révisions intermédiaires, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence américaine du prêt numérique de Mordor se distingue

Les valeurs publiées divergent fréquemment parce que chaque entreprise choisit des unités, des bases de revenus et des étapes de prêt différentes avant l'annualisation.

Les principaux facteurs d'écart comprennent : des concurrents qui ne déclarent que les revenus de plateforme, d'autres qui citent des niches de prêt alternatif telles que le P2P, et certains qui figent les taux de change ou d'actualisation des années précédentes, tandis que notre étude intègre les mouvements de taux de la Réserve fédérale et les décotes de titrisation avant triangulation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 303,07 milliards USD (2025) | ||

| 284,52 milliards USD (2024) | Cabinet de conseil régional A | Utilise l'étiquette plus large « prêt alternatif » mais omet les volumes des coopératives de crédit et n'ajuste ni pour les radiations ni pour le churn de refinancement |

| 2,86 milliards USD (2024) | Revue professionnelle B | Ne capture que les revenus des plateformes logicielles, excluant le principal et les intérêts des prêts sous-jacents |

En résumé, notre sélection de portée transparente, notre modélisation à double piste et notre actualisation annuelle des sources offrent aux décideurs une base de référence fiable et vérifiée par la réalité qui équilibre l'étendue avec des chemins de données traçables.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché américain du prêt numérique devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 339,22 milliards USD en 2026 à 592,87 milliards USD d'ici 2031 à un CAGR de 11,81 %.

Quel segment d'emprunteurs connaît la croissance la plus rapide ?

Le prêt aux entreprises aux petites et moyennes entreprises devrait augmenter à un rythme annuel de 13,23 %, dépassant la croissance des prêts aux consommateurs.

Quel rôle joue FedNow dans le prêt numérique ?

Le rail de règlement en temps réel de FedNow permet un financement le jour même, réduisant les cycles de demande à décaissement à moins de 24 heures et améliorant l'expérience des emprunteurs.

Pourquoi les plateformes de finance intégrée gagnent-elles des parts de marché ?

Elles intègrent les offres de crédit directement dans le commerce électronique, la santé et les logiciels pour PME, générant des taux d'acceptation plus élevés et une croissance à un CAGR de 12,56 %.

Quel est le principal frein auquel font face les prêteurs ?

L'incertitude juridique concernant la doctrine du vrai prêteur et les plafonds de taux étatiques, qui peuvent restreindre les TAP et augmenter les coûts de conformité, soustrait environ 2,1 points de pourcentage au CAGR prévu.

Quelle catégorie d'objet de prêt connaît la croissance la plus rapide ?

Le financement médical est en tête avec un CAGR de 14,62 %, alimenté par la hausse des coûts de santé à la charge des patients et les partenariats de prêt au point de soins.

Dernière mise à jour de la page le: